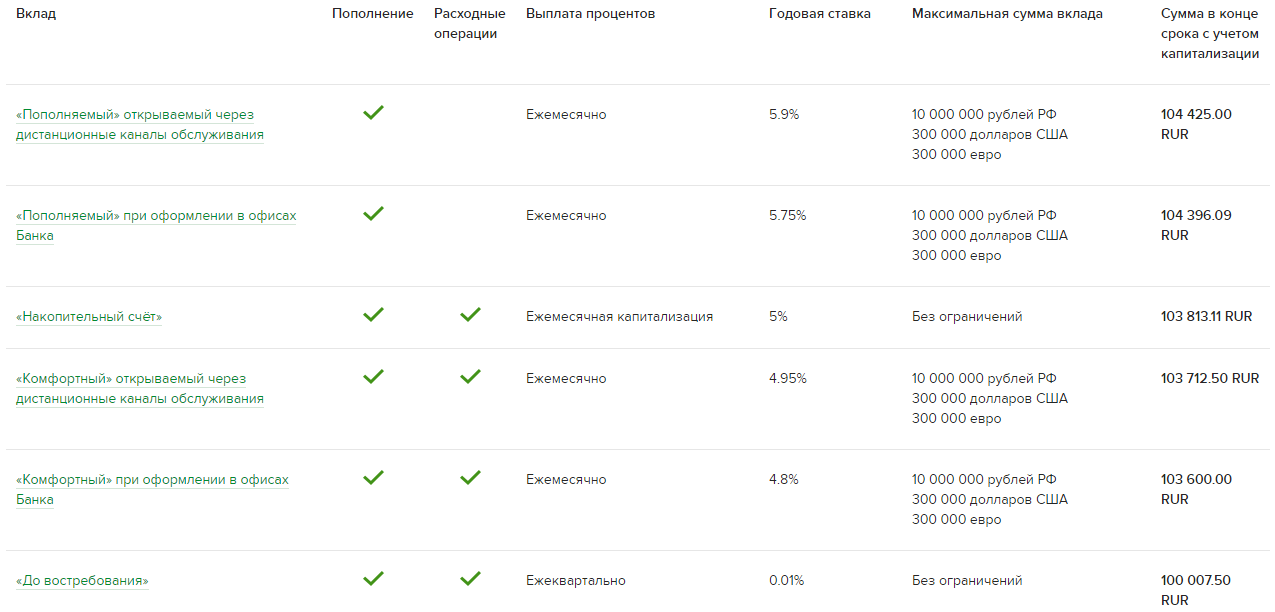

Вклад «Универсальный» с капитализацией процентов, их ежемесячной выплатой и возможностью частичного расходования средств

Пополняемый вклад с ежемесячной выплатой процентов и возможностью пополнения и частичного расходования средств.

Условия

В случае, если окончание срока возврата вклада приходится на нерабочий день, днем возврата вклада считается следующий рабочий день, то есть такой день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

*Значения процентных ставок по вкладу соответствуют Минимальным гарантированным ставкам, рассчитанным согласно положениям информационного письма Центрального Банка Российской Федерации №ИН-06-59/3 от 23.01.2019

Условия и документы

Дополнительная информация

Как открыть вклад «Универсальный»?

Приезжайте в один из наших офисов для подписания договора и оцените высокий уровень сервиса, качества и скорости обслуживания, которые мы рады предоставить каждому нашему Клиенту!

Центральный офис |

Москва, Кадашёвская набережная, 26 Москва, Кадашёвская набережная, 26

Телефон: +7 (495) 662-45-45 Режим работы:

|

ДО «Таганский» |

Адрес: г. Москва, улица Таганская, дом 26, строение 1 Телефон: +7 (495) 662-45-45 (доб. 750) Режим работы:

|

ДО «Петербургский» |

Адрес: г. Санкт-Петербург, улица Марата, 73А Телефон: 8-800-6000-799 (доб. 687, 688 и 689)Режим работы:

|

30 – 18.00

30 – 18.00Актуальный режим работы офисов в период пандемии коронавируса указан в разделе «Контакты»

Если у Вас остались вопросы…

|

Отправьте онлайн-заявку на открытие вклада прямо сейчас!

Мы поможем Вам!

- Заполните форму в любое время и в любом месте

- Вам не нужно идти в отделение банка

- Уделите всего 15 минут Вашего времени

Задайте Ваш вопрос через онлайн-форму

- Мы перезвоним Вам между 9:30 и 18:00

Оставьте нам свой контакт, укажите причину и мы свяжемся с Вами в ближайшее время

Вклады под максимальный процент в банках Москвы: Трансстройбанк

«Граждане, храните деньги в сберегательной кассе!. . если, конечно, они у вас есть» — говорил один известный персонаж. В современном мире хранить денежные средства в банке не только безопасно, но ещё и прибыльно, учитывая разнообразие существующих видов банковских вкладов и депозитов. Вкладчик вносит денежные средства на специальный счет в банке на определенный временной период, а банк, в свою очередь, выплачивает вкладчику проценты за пользование денежными средствами по окончании срока договора вклада.

. если, конечно, они у вас есть» — говорил один известный персонаж. В современном мире хранить денежные средства в банке не только безопасно, но ещё и прибыльно, учитывая разнообразие существующих видов банковских вкладов и депозитов. Вкладчик вносит денежные средства на специальный счет в банке на определенный временной период, а банк, в свою очередь, выплачивает вкладчику проценты за пользование денежными средствами по окончании срока договора вклада.

Чем выше процентная ставка банковского вклада – тем больше потенциальный доход. Нередко банки выпускают дополнительные и более выгодные предложения к различным знаменательным событиям или проводят ограниченные по сроку акции.

Разнообразные банковские вклады для физических лиц отличаются друг от друга по срокам, валюте, ставкам и иным условиям – например, существуют вклады с возможностью пополнения, частичного снятия без потери процентов или ежемесячной выплаты процентов на банковскую карту и многие другие.

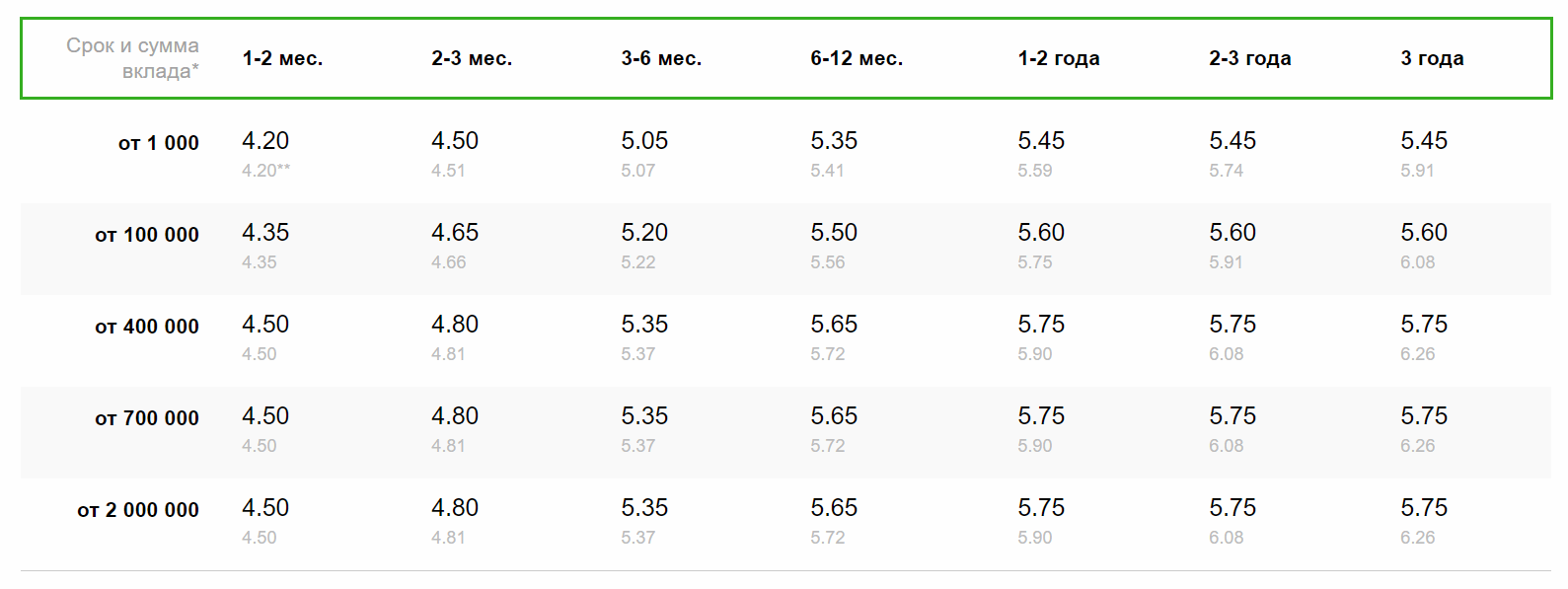

Трансстройбанк предлагает своим клиентам широкую линейку тарифных планов по вкладам, которые отличаются процентными ставками и суммами, а также условиями:

-

частичное снятие позволяет клиенту использовать деньги, не разрывая договор с банком;

-

опция пополнения средств на депозитном счете предоставляет вкладчику возможность в любой момент увеличить сумму вклада и, следовательно, сумму дохода по нему;

-

функция капитализации (присоединения начисленных процентов к основной сумме вклада) означает, что с каждым новым месяцем проценты по вкладу начисляются не только на сумму первоначального вклада, но и уже на добавленные проценты за прошедший период;

-

автоматическая пролонгация, или автоматическое продление договора, позволяет продолжать получать процентный доход даже, если вкладчик не забирает вклад по окончанию срока действия.

Чтобы вкладчику было проще определиться с выбором тарифного плана, на странице «Вклады и инвестиции» на официальном сайте Трансстройбанка можно отправить онлайн-заявку, специалисты банка свяжутся с вами и помогут подобрать максимально удобный для вас тариф.

Все вклады клиентов АКБ «Трансстройбанк» (АО) застрахованы!

Страхование вкладов

В Российской Федерации все физические лица и индивидуальные предприниматели попадают под действие закона о страховании вкладов.

Трансстройбанк полностью соответствует требованиям к участию в системе страхования вкладов и включен в реестр банков-участников системы обязательного страхования вкладов с регистрационным номером 659 от 17 февраля 2005 года.

Для частных клиентов страхование гарантирует компенсацию по вкладам, если по каким-то причинам банк не может вернуть деньги. Вклады страхуются автоматически и каких-либо дополнительных бумаг при этом подписывать не нужно.

Однако не все денежные средства являются страхуемыми. Не являются застрахованными денежные средства:

-

размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

-

размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

-

переданные физическими лицами банкам в доверительное управление;

-

размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

-

являющиеся электронными денежными средствами;

-

размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено Федеральным законом № 177-ФЗ от 23 декабря 2003 года «О страховании вкладов физических лиц в банках Российской Федерации».

Как открыть вклад в банке Трансстройбанк?

Открытие вклада требует совершения всего трех простых шагов:

-

Можно приехать в офис банка, или отправить онлайн-заявку на открытие вклада на сайте Трансстройбанка.

-

Оформить документы на открытие вклада и внести желаемую денежную сумму.

-

Далее ваши денежные средства будут храниться в банке, а вы начнете получать гарантированный доход с процентов от вклада.

Как контролировать и управлять счетом в банке?

Трансстройбанк позаботился и о дистанционном управлении счетом клиента с помощью интернет-банка ТСБ-онлайн, а также его мобильного приложения. Вкладчики имеют возможность в режиме безопасного соединения управлять и контролировать свои счета в любое время и в любом месте. Система доступна через стационарный компьютер пользователя по адресу online. transstroybank.ru, а также с помощью приложения ТСБ-Онлайн на мобильном устройстве с операционной системой iOS или Android.

transstroybank.ru, а также с помощью приложения ТСБ-Онлайн на мобильном устройстве с операционной системой iOS или Android.

онлайн расчет самых выгодных процентных ставок по вкладам и депозитам в 2021 году

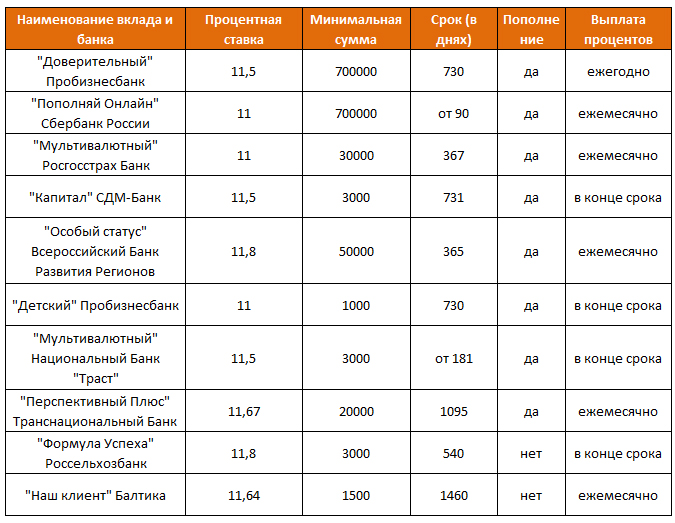

В 2021 году в Новозыбкове банки предлагают различные варианты вкладов: в рублях и валюте, с возможностью управления средствами и без, краткосрочные и с длительным сроком размещения. Наиболее востребованы продукты следующих финансовых учреждений:

| Название банка | Адрес | Режим работы |

|---|---|---|

| Россельхозбанк | ул. Ленина, д. 35 | – |

| Сбербанк | ул. Вокзальная, д. 35 | – |

| Банк Уралсиб | ул. Наримановская, д. 2 | – |

| Росбанк | ул. Коммунистическая, д. 29 | – |

| Московский Индустриальный банк | ул. Ленина, д. 35 | – |

Сегодня большинство финансовых учреждений имеют в депозитной линейке продукты с капитализацией процентов. Капитализация – это причисление процентов к основной сумме вклада. При этом в каждом последующим периоде проценты начисляются на сумму депозита и ранее выплаченные проценты, тем самым увеличивая доход по вкладу.

Капитализация – это причисление процентов к основной сумме вклада. При этом в каждом последующим периоде проценты начисляются на сумму депозита и ранее выплаченные проценты, тем самым увеличивая доход по вкладу.

Самые привлекательные процентные ставки по депозитам с капитализацией процентов предлагают следующие банки Новозыбкова:

| Название банка | Название продукта | Процентная ставка | Срок вклада |

|---|---|---|---|

| Россельхозбанк | Накопительный счет «Моя выгода» | До 7% | От 1 месяца |

| Росбанк | Сберегательный счет #Акционный | До 7% | От 1 месяца |

| Россельхозбанк | Доходный с выплатой процентов в конце срока | До 7% | От 4 месяцев до 5 лет |

| Московский Индустриальный банк | Накопительный счет «Доверие в Плюс» | До 7% | От 1 месяца |

| Газэнергобанк | Обыкновенное чудо!! | До 7% | От 3 лет |

| Россельхозбанк | Доходный с ежемесячной выплатой процентов | До 6% | От 4 месяцев до 5 лет |

| Россельхозбанк | Золотой Премиум с ежемесячной выплатой процентов | До 6% | От 4 месяцев до 6 лет |

Каждый вкладчик имеет право передать право распоряжаться средствами на депозите другим лицам. Для этого нужно оформить доверенность. Это можно сделать в отделении банка при открытии вклада или в другое удобное время в течение срока размещения денег. Кроме того, вкладчику доступна возможность оставить завещание на имя своего родственника или постороннего человека. Доверенность и завещательное распоряжение можно в любой момент изменить, дополнить или отменить.

Для этого нужно оформить доверенность. Это можно сделать в отделении банка при открытии вклада или в другое удобное время в течение срока размещения денег. Кроме того, вкладчику доступна возможность оставить завещание на имя своего родственника или постороннего человека. Доверенность и завещательное распоряжение можно в любой момент изменить, дополнить или отменить.

ГК РФ Статья 834. Договор банковского вклада / КонсультантПлюс

|

— Существенные условия договора банковского вклада (депозита)

— Правовая природа договора банковского вклада (депозита)

— Право банка на списание денежных средств с депозитного счета вкладчика

— Обращение взыскания на денежные средства, находящиеся во вкладе

— Расторжение договора банковского вклада (депозита) по инициативе банка

— Возврат банковского вклада

— Все вопросы по ст.

834 ГК РФ

834 ГК РФ

1. По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Если иное не предусмотрено законом, по просьбе вкладчика-гражданина банк вместо выдачи вклада и процентов на него должен произвести перечисление денежных средств на указанный вкладчиком счет.

(см. текст в предыдущей редакции

)

Если иное не предусмотрено законом, юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам.

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)(см. текст в предыдущей редакции

)

4. Правила настоящей главы, относящиеся к банкам, применяются также к другим кредитным организациям, принимающим в соответствии с законом вклады (депозиты) от юридических лиц.

Открыть полный текст документа

Прибыль российского банковского сектора восстанавливается в июне: Центробанк

МОСКВА (Рейтер) — Прибыль в банковском секторе России выросла до 70 млрд рублей (975 млн долларов) в июне с 500 млн рублей в мае, включая несколько недель блокировки из-за пандемия коронавируса, говорится в отчете центрального банка в пятницу.

Несмотря на восстановление, ЦБ заявил, что июньский показатель намного ниже среднемесячной прибыли в 2019 году, которая составила около 140 миллиардов рублей.

Три снижения базовых процентных ставок центральным банком в этом году и снижение доходов населения, связанное с экономическими последствиями пандемии коронавируса, поставили финансирование банковского сектора под давление.

В отчете говорится, что банковские розничные депозиты увеличились на 1,9% в июне, компенсируя сезонный отток средств с января по май и накопление наличных у людей, когда в марте были введены ограничительные меры здравоохранения для сдерживания распространения нового коронавируса.

Это увеличение было вызвано, в первую очередь, программой поддержки семей, в рамках которой правительство выделило гражданам около 290 миллиардов рублей совместно с крупнейшим российским кредитором Сбербанк SBER.MM объясняет рост таких выплат на 3%.

За первые шесть месяцев 2020 года депозиты выросли на 1,2%, а прибыль российских банков составила 630 млрд рублей (8,1 млрд долларов).

Однако, как отметил центральный банк в недавнем обзоре ликвидности хлебопекарного сектора, долгосрочные рублевые депозиты — важный источник банковского финансирования — упали впервые с начала 2018 года, при этом краткосрочные депозиты на срок до 30 дней привели к сокращению рост.

Главный аналитик Сбербанка Михаил Матовников сказал, что во время пандемии поведение клиентов изменилось: люди старались избегать посещения банков и, следовательно, открывать счета реже, добавив, что потребление снизилось больше, чем доход, что позволило людям накапливать сбережения.

«Мы находимся в состоянии кризиса, и это должно сказаться на депозитной базе», — сказал Юрий Грибанов, генеральный директор московской консалтинговой фирмы Frank RG.

«Состояние рыночной стагнации может длиться от шести месяцев до года».

Репортаж Татьяны Вороновой; Написано Александром Марроу; Под редакцией Кати Голубковой и Марка Поттера

Средние банковские процентные ставки в 2021 году: чековые, сберегательные и денежные ставки

Средняя банковская процентная ставка по текущим процентным счетам в США равна 0.03%. Между тем, средняя ставка по сберегательному счету в настоящее время составляет 0,06%, а средняя процентная ставка по счету денежного рынка составляет 0,09%. По данным Федеральной корпорации по страхованию вкладов (FDIC), счета денежного рынка обычно приносят самые высокие ставки, за ними следуют сберегательные счета и текущие процентные счета.

По данным Федеральной корпорации по страхованию вкладов (FDIC), счета денежного рынка обычно приносят самые высокие ставки, за ними следуют сберегательные счета и текущие процентные счета.

| Тип депозитного счета | Средняя процентная ставка по стране |

| Проверка процентов | 0,03% |

| Сбережения | 0.06% |

| Счета денежного рынка | 0,09% |

Средние процентные ставки по банку

Когда вы кладете деньги в банк, вы обнаруживаете, что получаете разные процентные ставки в зависимости от типа открытого вами депозитного счета. Ставки также будут варьироваться в зависимости от учреждения, в котором вы работаете в банке, как показано ниже в нашем обзоре типичных ставок некоторых из крупнейших банков США

.

Приведенные ниже цифры представляют максимально возможные процентные ставки, которые вы можете заработать на остатках менее 25 000 долларов в каждом банке, не включая временные рекламные ставки.

| Сбережения | Счета денежного рынка | Проверка процентов | |

| BB&T | 0,01% | 0,01% | 0,01% |

| Capital One | 0,40% | 0,10% | 0,10% |

| Chase Bank | 0,05% | Н / Д | 0,01% |

| Citibank | 0. 5% 5% | Н / Д | 0,25% |

| Банк HSBC | 0,05% | Н / Д | 0,01% |

| Huntington National | 0,01% | 0,05% | 0,02% |

| PNC Bank | 0,01% | 0,02% | 0,01% |

| Банк регионов | 0,01% | 0,01% | Н / Д |

| TD Bank | 0.02% | 0,02% | 0,03% |

| Банк США | 0,01% | 0,01% | 0,01% |

Средние процентные ставки

Проверка процентов, иногда называемая высокодоходной, обычно не приносит больше процентов, чем традиционный сберегательный счет. Крупные банки выдают около 0,01% годовых по большинству вариантов проверки процентных ставок, а немного более высокий средний показатель по стране 0,03% в основном отражает высокие процентные ставки онлайн-банков и небольших региональных банков, чья политика счетов, как правило, более щедрая.

Крупные банки выдают около 0,01% годовых по большинству вариантов проверки процентных ставок, а немного более высокий средний показатель по стране 0,03% в основном отражает высокие процентные ставки онлайн-банков и небольших региональных банков, чья политика счетов, как правило, более щедрая.

Еще одна причина, по которой вы не найдете много вариантов проверки с высоким процентом, заключается в том, что большинству людей легче зарабатывать более высокие проценты со сберегательными счетами, которые, как правило, редко снимаются. Остатки на текущих счетах всегда колеблются из-за частых повседневных расходов, что затрудняет получение надежных процентов. Немногочисленные текущие счета, которые приносят проценты, обычно представляют собой премиальные счета, для открытия которых требуются большие суммы денег или для отказа от ежемесячной платы за счет, взимаемой банком.

Средние ставки по сберегательным счетам

Средняя ставка по сберегательным счетам среди банков США недавно упала до 0,04% и с тех пор немного выросла. Тем не менее, есть несколько банков, предлагающих намного больше, чем текущее среднее значение 0,06%. Крупнейшие банки, которые придерживаются традиционной бизнес-модели, обычно не предлагают более 0,01% годовых на своих стандартных сберегательных счетах. При таких темпах сбережения в размере 10 000 долларов приносят всего десять центов в год.

Тем не менее, есть несколько банков, предлагающих намного больше, чем текущее среднее значение 0,06%. Крупнейшие банки, которые придерживаются традиционной бизнес-модели, обычно не предлагают более 0,01% годовых на своих стандартных сберегательных счетах. При таких темпах сбережения в размере 10 000 долларов приносят всего десять центов в год.

Онлайн-сберегательные счета, как правило, предлагают немного более выгодную сделку с процентной ставкой до 0.50% в настоящее время. Хотя эти варианты, как правило, не предусматривают местоположения отделений, достижения в области цифровых банковских технологий значительно облегчили пользователям проверку сбережений и организацию переводов с экранов своих смартфонов.

Средние ставки по счетам денежного рынка

Ставка по счетам денежного рынка обычно несколько выше, чем по обычным сберегательным счетам. Банки прикрепляют более высокие APY к этим счетам, потому что им обычно требуется больше денег для открытия и больше денег, чтобы отказаться от ежемесячной платы за обслуживание. Многие банки также поощряют клиентов открывать несколько депозитных счетов, предлагая повышенные процентные ставки на счетах денежного рынка.

Многие банки также поощряют клиентов открывать несколько депозитных счетов, предлагая повышенные процентные ставки на счетах денежного рынка.

Как и в случае со стандартными сберегательными счетами, вы можете найти только онлайн-банки, предлагающие гораздо более высокие процентные ставки по счетам денежного рынка по сравнению с теми, которые предлагаются обычными учреждениями. Как правило, ставки онлайн-денежного рынка в среднем составляют около 0,30% для всех остатков, что намного лучше, чем в среднем по стране 0,09% годовых.

Тарифы Сберегательного счета и Тарифы CD (Временного счета)

Скидка

Wells Fargo Way2Save

® Экономия Открыть Way2Save ® Сберегательный счет

25 долларов США

минимальный начальный депозит

| Остаток | Процентная ставка | APY |

|---|---|---|

0 долл. США или больше США или больше | 0.01% | 0,01% |

Платиновые сбережения — стандартная процентная ставка

Открыть сберегательный счет Platinum

25 долларов США

минимальный начальный депозит

| Остаток | Процентная ставка | APY | Процентная ставка по портфельным отношениям | Портфельные отношения APY |

|---|---|---|---|---|

| 0 руб. или больше | 0.01% | 0,01% | 0,02% | 0,02% |

Тарифы компакт-дисков

Стандартные тарифы на компакт-диски

Открыть счет Standard CD

2,500 долл. США минимальный начальный депозит

США минимальный начальный депозит

| Срок | Процентная ставка | APY | Процентная ставка по портфельным отношениям | Портфельные отношения APY | Баланс |

|---|---|---|---|---|---|

| 3 месяца | 0.01% | 0,01% | 0,02% | 0,02% | 0 долл. США — 4 999,99 долл. США |

| 0.01% | 0,01% | 0,02% | 0,02% | 5 000 долл. США — 9 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 10 000 долл. США — 24 999,99 долларов США США — 24 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 25 000 долл. США — 49 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 50 000 долл. США — 99 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 100 000+ долларов США | |

| 6 месяцев | 0.01% | 0,01% | 0,02% | 0,02% | 0 долл. США — 4 999,99 долл. США |

| 0.01% | 0,01% | 0,02% | 0,02% | 5 000 долл. США — 9 999,99 долларов США США — 9 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 10 000 долл. США — 24 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 25 000 долл. США — 49 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 50 000 долл. США — 99 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 100 000+ долларов США | |

| 1 год | 0.01% | 0,01% | 0,02% | 0,02% | 0 долл. США — 4 999,99 долл. США США — 4 999,99 долл. США |

| 0.01% | 0,01% | 0,02% | 0,02% | 5 000 долл. США — 9 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 10 000 долл. США — 24 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 25 000 долл. США — 49 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 50 000 долл. США — 99 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 100 000+ долларов США |

Годовая процентная доходность (APY) — это процентная ставка, которая отражает общую сумму процентов, выплачиваемых по счету, на основе процентной ставки, начисляемой ежедневно в течение 365-дневного периода.

Если вы получаете периодическую выписку, в ней будет указана заработанная годовая процентная доходность (APYE) на вашем счете за период, охватываемый выпиской.

Посмотреть Wells Fargo Destination ® IRA ставки

Для компакт-дисковс фиксированной ставкой требуется минимальный начальный депозит в размере 2500 долларов США, если не указано иное.

Одно частичное снятие средств, которое не приводит к уменьшению остатка ниже минимальной суммы начального депозита, может быть произведено без штрафа за досрочное снятие в течение пяти рабочих дней, начиная с каждого из трех дней повышения процентной ставки.Если какой-либо вывод приводит к падению баланса ниже минимальной суммы начального депозита, штраф за досрочное снятие средств будет начислен на всю выводимую сумму. Досрочное снятие средств в любой день, кроме пятидневного периода снятия без штрафных санкций, начинающегося в каждый из трех дней повышения процентной ставки, будет подлежать штрафу за досрочное снятие средств. Вывод средств снизит прибыль. По истечении срока погашения Step Rate CD будет автоматически продлен в качестве Standard (non-step) CD с фиксированной ставкой на 24 месяца (Time Account) с процентной ставкой и годовой процентной ставкой, действующими для CD, на которые не распространяется специальная ставка предложения, за исключением случаев, когда Банк уведомил вас об ином.Государственные фонды не участвуют в этом предложении.

Вывод средств снизит прибыль. По истечении срока погашения Step Rate CD будет автоматически продлен в качестве Standard (non-step) CD с фиксированной ставкой на 24 месяца (Time Account) с процентной ставкой и годовой процентной ставкой, действующими для CD, на которые не распространяется специальная ставка предложения, за исключением случаев, когда Банк уведомил вас об ином.Государственные фонды не участвуют в этом предложении.

Годовая процентная доходность предполагает, что проценты остаются на депозите до погашения. Бонусная ставка CD APY (и процентная ставка, если показана) применима к первоначальному 24-месячному сроку.

Эта специальная процентная ставка доступна только в филиалах. Чтобы получить Специальную процентную ставку («Специальная ставка»), вы должны (i) зарегистрировать Платиновый сберегательный счет в этом предложении, поговорив с банкиром и запросив Специальную ставку; (ii) внести на зарегистрированный счет новые деньги на сумму 25 000 долларов США или более; и (iii) поддерживать минимальный дневной баланс в размере 25 000 долларов США на зарегистрированном счете. Успешное зачисление подтверждается квитанцией о процентной ставке по специальной цене. «Новые деньги» — это деньги из источников, не связанных с отношениями клиента с Wells Fargo Bank, N.A. или его аффилированными лицами (включая все депозитные, брокерские и ссудные и кредитные счета). В любой день рекламного периода, когда ежедневный остаток на счете составляет менее 25 000 долларов США, зарегистрированный аккаунт не будет иметь права на Специальную ставку и будет получать применимую Стандартную процентную ставку, которая является переменной ставкой, которая может быть изменена без предварительного уведомления.Когда срок действия специальной ставки истечет, на счете будет восстановлена действующая на тот момент Стандартная процентная ставка. Если период рекламной акции составляет менее 12 месяцев, показанная годовая процентная доходность (APY) представляет собой смешанную годовую доходность, основанную на счете, зарабатывающем Специальную ставку в течение рекламного периода и Стандартной процентной ставки на оставшиеся месяцы.

Успешное зачисление подтверждается квитанцией о процентной ставке по специальной цене. «Новые деньги» — это деньги из источников, не связанных с отношениями клиента с Wells Fargo Bank, N.A. или его аффилированными лицами (включая все депозитные, брокерские и ссудные и кредитные счета). В любой день рекламного периода, когда ежедневный остаток на счете составляет менее 25 000 долларов США, зарегистрированный аккаунт не будет иметь права на Специальную ставку и будет получать применимую Стандартную процентную ставку, которая является переменной ставкой, которая может быть изменена без предварительного уведомления.Когда срок действия специальной ставки истечет, на счете будет восстановлена действующая на тот момент Стандартная процентная ставка. Если период рекламной акции составляет менее 12 месяцев, показанная годовая процентная доходность (APY) представляет собой смешанную годовую доходность, основанную на счете, зарабатывающем Специальную ставку в течение рекламного периода и Стандартной процентной ставки на оставшиеся месяцы. Специальная ставка доступна для счетов с совокупным балансом до 1 миллиона долларов. Вы можете принять участие в предложении по специальной ставке только в течение дат вступления в силу, указанных в прейскуранте потребительских чековых и сберегательных счетов.Мы можем прекратить действие этого предложения без предварительного уведомления. Чтобы получить раскрытую годовую процентную доходность отношений портфеля, зарегистрированный счет должен оставаться связанным с программой Portfolio by Wells Fargo®. Для получения дополнительной информации см. «Раскрытие годовой процентной доходности портфельных отношений» .

Показанные здесь процентные ставки и годовая процентная доходность относятся к филиалам Wells Fargo Bank в округах Аламеда, Контра-Коста, Марин, Напа, Сан-Франциско, Сан-Матео, Санта-Клара, Солано и Сонома в Калифорнии.

Текущие ставки по депозитам на 16.10.2021 — 22.10.2021

Сберегательные счета:

Годовая процентная доходность и процентные ставки указаны для счетов, принятых Банком, и вступают в силу в указанные выше даты, если не указано иное. Процентные ставки могут быть изменены без предварительного уведомления. Проценты начисляются ежедневно и выплачиваются ежемесячно.Проценты рассчитываются и начисляются ежедневно на основе ежедневно собираемых остатков на счете. Начисленные проценты считаются начисленными и выплачиваются только тогда, когда общая сумма начисленных процентов достигает 0,01 доллара США или более. В любой месяц сумма начисленных процентов составляет менее 0,01 доллара США, периодические отчеты не будут показывать годовой процентный доход или полученные проценты, хотя проценты начисляются. Процентные ставки и годовая процентная доходность для всех текущих и сберегательных счетов — это переменные ставки, которые Банк может изменить в любое время.Сборы могут снизить прибыль.

Процентные ставки Wells Fargo, предлагаемые на двух или более последовательных уровнях, могут быть одинаковыми. В этом случае в данном раскрытии эти несколько уровней могут отображаться как один уровень.Каждый показанный уровень отражает текущий минимальный дневной собранный баланс, необходимый для получения применимой годовой процентной доходности.

Процентные ставки Wells Fargo, предлагаемые на двух или более последовательных уровнях, могут быть одинаковыми. В этом случае в данном раскрытии эти несколько уровней могут отображаться как один уровень.Каждый показанный уровень отражает текущий минимальный дневной собранный баланс, необходимый для получения применимой годовой процентной доходности.Копия действующего на тот момент прейскуранта будет предоставлена вам до открытия счета или будет доступна в любое время по запросу банкира.

CD Счета:

Показанная годовая процентная доходность (APY) предлагается на счетах, принятых Банком, и вступает в силу в указанные выше даты, если не указано иное. Ставки фиксированы на срок действия CD.

Проценты начисляются ежедневно. Выплата процентов по компакт-дискам основана на сроке:

.- Для сроков менее 12 месяцев (365 дней) проценты могут выплачиваться ежемесячно, ежеквартально, раз в полгода или по истечении срока (в конце срока).

- На срок от 12 месяцев и более проценты могут выплачиваться ежемесячно, ежеквартально, раз в полгода или ежегодно.

Штрафы могут снизить заработок на счете. Счет требует минимального начального депозита в зависимости от срока и APY и указан выше.

Тарифы наCD могут быть изменены в любое время и не гарантируются до тех пор, пока CD не будет открыт.

Досрочное снятие (-я) может быть предметом штрафа Правила D или штрафа за досрочное снятие. Могут применяться некоторые исключения.

Штраф в соответствии с Положением D представляет собой простой процент в размере семи дней на снятую сумму и применяется к:

- Снятие средств в течение семи дней с момента открытия счета, включая день открытия счета.

- Снятие средств в течение льготного периода, когда дополнительные депозиты делаются в течение льготного периода, и снятие превышает сумму погашенного баланса CD.

При выводе средств после первых семи дней открытия счета взимается штраф за досрочное снятие средств, указанный ниже:

- При сроках менее трех месяцев или менее 90 дней штраф составляет один месяц.

- Для сроков от 3 до 12 месяцев или от 90 до 365 дней штраф составляет три месяца процентов.

- Для сроков от 12 месяцев до 24 месяцев штраф составляет 6 месяцев.

- При сроках более 24 месяцев штраф составляет 12 месяцев.

Wells Fargo Bank, N.A. Член FDIC.

Какова средняя процентная ставка по сберегательным счетам?

Средняя ставка по сберегательному счету — это ориентир для общей среды процентных ставок, но это не та ставка, на которую вам следует соглашаться.

Скорее, вы должны стремиться к годовому процентному доходу (APY), во много раз превышающему средний показатель по стране, например, предлагаемый высокодоходными сберегательными счетами. Легко найти высокодоходный сберегательный счет, который предлагает конкурентоспособную прибыль при минимальном балансе или отсутствии требований к нему.

Средняя процентная ставка по сберегательным счетам по стране

Средняя процентная ставка по сберегательным счетам по стране составляет 0,06 процента, согласно еженедельному обследованию учреждений Bankrate от 22 сентября 2021 года. Во многих онлайн-банках норма сбережений выше, чем в среднем по стране. Чем выше ставка, тем больше вы будете получать от своих сбережений.

Во многих онлайн-банках норма сбережений выше, чем в среднем по стране. Чем выше ставка, тем больше вы будете получать от своих сбережений.

Как мы рассчитываем среднюю процентную ставку по стране

Bankrate получает информацию о ставках от 10 крупнейших банков и сберегательных организаций в 10 крупных U.С. рынки. В рамках национального исследования Bankrate наша команда по анализу рынка собирает ставки и / или доходность по банковским депозитам. Опрос проводится таким же образом более 30 лет. Такая согласованность означает, что оно дает точное национальное сравнение соотношений яблок и яблок.

Сравнение APY

Примечание. Годовая процентная доходность (APY) указана по состоянию на 29 сентября 2021 года. Редакционная группа Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления.Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Процентные ставки для связанных чеков и сбережений

Связывание сберегательного счета с текущим счетом — один из способов получить более высокую доходность в некоторых банках. Их иногда называют процентными ставками, но их чаще предлагают обычные банки.

Например, в Huntington Bank APY, не связанный с отношениями, для его стандартного сберегательного счета составляет 0,01% APY. Но если вы соедините сберегательный счет с чековым счетом Huntington 25, вы заработаете вдвое больше: 0.02 процента APY. Однако, чтобы избежать ежемесячной платы за обслуживание в размере 25 долларов, на счету Huntington 25 Checking требуется 25000 долларов на общих балансах отношений.

Сочетание больших сумм денег, позволяющих избежать ежемесячных комиссий, и более низких APY от обычных банков — вот почему онлайн-банки часто являются лучшим выбором для тех, кто хочет найти самый высокий APY. Онлайн-банки, как правило, предлагают более высокий APY для всех остатков, но некоторым требуется минимальный баланс, чтобы заработать его. Большинство онлайн-банков предъявляют минимальные требования к открытию в размере 100 долларов США или меньше.

| Банк | Комбинированный расчетный счет / Сберегательный счет | Стандартный сберегательный доход | Доходность с отношениями | Минимальный текущий баланс, чтобы избежать ежемесячной платы |

|---|---|---|---|---|

| Хантингтон Банк | Huntington 25 Checking / Сбережения на родственных связях Хантингтона | 0,01% годовых | 0,02% ГОДОВОЙ | Требуется общий баланс отношений в размере 25 000 долларов США. |

| Чейз | Chase Premier Plus Checking / Chase Premier Savings | 0.01% | от 0,02% до 0,05% APY | Средний остаток на начальный день в размере 15 000 долларов на этом счете или соответствующих инвестициях и депозитах. * |

* Привязанная соответствующая ипотека также позволяет отказаться от ежемесячной платы за чековый счет Chase Premier Plus и совершать по крайней мере пять инициированных клиентом транзакций в месячный период выписки с использованием связанного текущего счета.

Итог

Сравните онлайн-банки с более крупными банками при поиске высокодоходного счета.Скорее всего, вы обнаружите, что в онлайн-банках минимальный остаток на счете ниже, не взимается ежемесячная комиссия, и они могут платить одинаковую процентную ставку по всем остаткам. Во многих случаях этот APY будет выше, чем на сберегательном счете в обычном банке.

Используйте среднюю национальную норму сбережений в качестве меры. Вы сможете легко найти банк, который предлагает процентную ставку в несколько раз выше, чем в среднем по стране.

Вы сможете легко найти банк, который предлагает процентную ставку в несколько раз выше, чем в среднем по стране.

Рассчитайте разницу между APY в крупном банке и доходностью в онлайн-банке, чтобы увидеть, как выглядят более высокие процентные доходы.Сила начисления сложных процентов помогает получать проценты с течением времени.

Подробнее:

Подробнее о других вариантах экономии:

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC. gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценариям. Для получения дополнительной информации свяжитесь с opendata @ sec.губ.

gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценариям. Для получения дополнительной информации свяжитесь с opendata @ sec.губ.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.67fd733e.1634381273.3e910dd1

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Как работают процентные ставки на сберегательных счетах?

А как работают проценты по сберегательному счету?

Заработать пару долларов, помогая родителям разгребать лужайку или выносить мусор, всегда было увлекательно в детстве — не имело значения, что это были не большие деньги, вам просто нравилось смотреть на свою копилку. заполнить.Банковские проценты такие. Хотя сейчас это может показаться не таким уж большим, со временем проценты могут стать хорошей подушкой для вашего сберегательного счета и помочь вам достичь ваших будущих сберегательных целей.

заполнить.Банковские проценты такие. Хотя сейчас это может показаться не таким уж большим, со временем проценты могут стать хорошей подушкой для вашего сберегательного счета и помочь вам достичь ваших будущих сберегательных целей.

Если вы когда-нибудь задавались вопросом, почему банки выплачивают своим клиентам проценты на деньги на их сберегательных счетах, ответ может быть проще, чем вы думаете. Когда вы открываете сберегательный счет, счет денежного рынка, депозитный счет или депозитный счет другого типа, вы заключаете партнерские отношения со своим банком.Вы даете банку право ссужать ваши деньги заемщикам в форме ссуд, ипотечных кредитов или кредитных карт, а взамен вы получаете проценты, также называемые сберегательными процентами. 1

Но что, если рынок рухнет или что-то поставит под угрозу ваши отношения с банком? Не переживай. Федеральная корпорация по страхованию вкладов (FDIC) застраховывает до допустимых пределов, если ваш банк обанкротится.

В зависимости от вашего счета ваш банк может использовать простые или сложные проценты, чтобы вычислить, сколько денег вы заработаете в виде процентов.Может быть полезно знать, какой тип процентов использует ваш счет, поскольку он может повлиять на вашу годовую процентную доходность (APY) или годовую ставку, которая показывает, сколько денег вы можете заработать в виде процентов на этом счете в течение года. Это также может повлиять на вашу годовую процентную ставку (APR), которая представляет собой годовую ставку, которая показывает ваши денежные проценты, которые вы будете платить по ссуде или взятым в долг. 2

Простой процент использует ваш основной баланс или первоначальную сумму денег, внесенную на ваш счет, для расчета вашего APY.Этот тип процентов не учитывает проценты, заработанные вами с течением времени. Это означает, что если вы начали с 1000 долларов на вашем счете, банк всегда будет основывать ваши проценты на 1000 долларов. 3

3

Сложный процент рассчитывает ваш APY, используя ваш основной баланс плюс любые проценты, которые вы уже заработали за определенный период времени. Если ваш счет пополняется ежедневно, ваш банк обычно рассчитывает ваши проценты, заработанные каждый день, а если ваш счет пополняется ежемесячно или ежегодно, ваш банк обычно будет рассчитывать ваши проценты один раз в месяц или год. 10 Это означает, что если вы начали с 1000 долларов на счету и заработали 5 долларов в виде процентов, в следующий раз, когда ваш банк будет рассчитывать проценты, он будет основывать их на 1005 долларах. 4 Вот пример того, как простые и сложные проценты могут работать более 10 лет при ставке 1%.

| Первоначальный депозит | 1 000 долл. США | 1 000 долл. США |

| 1 год | $ 1 010 | $ 1 010,05 |

| 2 года | 1 020 долл. США США | 1 020 долл. США.19 |

| 5 лет | 1 050 долл. США | $ 1 051,25 |

| 10 лет | $ 1,100 | $ 1 105,12 |

В первый год разница в деньгах, заработанных между простыми и сложными процентами, может составлять всего пару центов. Но со временем он может продолжать расти и расти.

Как часто на сберегательном счете начисляются проценты?Это зависит от вашей учетной записи.На большинстве сберегательных счетов и счетов денежного рынка вы будете получать проценты каждый день, но обычно проценты выплачиваются на счет ежемесячно. 7 Тем не менее, оплата за компакт-диски обычно наступает в конце определенного срока. 8 Если вы не знаете, когда на ваш счет начисляются проценты, возможно, пора позвонить в свой банк.

Почему мы должны платить проценты? Банки и другие финансовые учреждения взимают процентную ставку каждый раз, когда вы занимаете деньги. Это означает, что вы возвращаете то, что взяли в долг, а затем еще немного.Они делают это по нескольким причинам. Во-первых, каждый раз, когда они ссужают вам наличные, они рискуют, что вы не вернете их. Вторая причина заключается в том, что когда вы занимаетесь в банке, они не могут вложить деньги, которые вы взяли в долг. 2

Но тогда как банки могут позволить себе выплачивать проценты по депозитам своих клиентов, если они ссужают деньги? Как правило, ставки по сберегательным счетам ниже, чем процентные ставки, чтобы поддерживать работоспособное партнерство между вами и банком.Допустим, у вашего соседа есть сберегательный счет на 10 000 долларов с процентной ставкой 3%, он может заработать 300 долларов в виде процентов от банка в год. Если вам нужно было одновременно занять 10 000 долларов, банк может одолжить вам эти деньги под 8% годовых. Вы можете в конечном итоге заплатить 800 долларов процентов, а банк получит 500 долларов прибыли от этого перехода. 9

Вне зависимости от того, сберегаете ли вы или занимаетесь, проценты — важная часть банковского дела. И хотя вы, возможно, не копите на свою любимую фигурку или шоколадный батончик (или что-то еще, что вы купили на эти деньги на стрижку газона), все равно приятно видеть, как ваши деньги растут.

И хотя вы, возможно, не копите на свою любимую фигурку или шоколадный батончик (или что-то еще, что вы купили на эти деньги на стрижку газона), все равно приятно видеть, как ваши деньги растут.

Этот сайт предназначен для образовательных целей. Материалы, представленные на этом сайте, не предназначены для предоставления юридических, инвестиционных или финансовых советов или для указания на доступность или пригодность любого продукта или услуги Capital One для ваших уникальных обстоятельств. За конкретными советами относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Причард, Дж. «Что такое интерес?» (2 ноября 2018 г.). Получено 10 марта 2019 г. с: https: // www.thebalance.com/what-is-interest-315436

Грант, М. и Т. Сигал «Годовая процентная ставка и годовая процентная ставка: почему ваш банк надеется, что вы не заметите разницы» (16 февраля 2019 г.

. ). Получено 10 марта 2019 г. с: https://www.investopedia.com/personal-finance/apr-apy-bank-hopes-cant-tell-difference/

). Получено 10 марта 2019 г. с: https://www.investopedia.com/personal-finance/apr-apy-bank-hopes-cant-tell-difference/ Плен, Т. «Как работает автокредит с простой процентной ставкой?» (нет данных). Получено 10 марта 2019 г. с: https://budgeting.thenest.com/simple-interest-car-loan-work-26087.html

Каган Дж. «Сложный процент» (9 февраля 2019 г.). Получено 10 марта 2019 г. с: https://www.investopedia.com/terms/c/compoundinterest.asp

.«Калькулятор простых процентов», финансово-калькуляторы. Получено 10 марта 2019 г. с: https://financial-calculators.com/simple-interest-calculator

.«Калькулятор сложных процентов», финансово-калькуляторы. Получено 10 марта 2019 г. с: https: // financial-calculators.ru / калькулятор сложных процентов

Копп, К. «Как процентные ставки работают на сберегательных счетах» (25 февраля 2019 г.). Получено 10 марта 2019 г.

. с: https://www.investopedia.com/articles/personal-finance/062315/how-interest-rates-work-savings-accounts.asp

с: https://www.investopedia.com/articles/personal-finance/062315/how-interest-rates-work-savings-accounts.asp «Денежный рынок: депозитный сертификат (CD)», Investopedia. Получено 23 марта 2019 г. по адресу: https://www.investopedia.com/university/moneymarket/moneymarket3.asp

.Кертис, Г.«Платежи за банковские сборы» (12 октября 2018 г.). Получено 10 марта 2019 г. с: https://www.investopedia.com/articles/pf/07/bank_fees.asp

.Портер, Т. «Ежедневное начисление сложных процентов по сравнению с ежемесячными: что лучше для ваших сбережений?» (20 июля 2018 г.). Получено 23 апреля 2019 г. с: https://www.mybanktracker.com/savings/faq/compounding-interest-daily-vs-monthly-275679

.

Сколько денег нужно, чтобы жить на пассивный доход

Мы рассматриваем различные варианты расчета.Пассивный доход — это деньги, которые человек получает, даже если ничего не делает. Или, по крайней мере, затрачивает минимум усилий. Идея не работать, но не умереть с голоду — это хорошо. Во-первых, это дает свободу. Вы можете выбирать, что делать, и не терпеть босса-тирана из-за того, что на рынке зарплата немного выше. Во-вторых, это безопасность. В случае, например, проблем со здоровьем можно будет спокойно лечиться и не беспокоиться о самочувствии. В-третьих, пассивный доход позволяет вам позаботиться о пенсии, когда вы просто не сможете работать.

Идея не работать, но не умереть с голоду — это хорошо. Во-первых, это дает свободу. Вы можете выбирать, что делать, и не терпеть босса-тирана из-за того, что на рынке зарплата немного выше. Во-вторых, это безопасность. В случае, например, проблем со здоровьем можно будет спокойно лечиться и не беспокоиться о самочувствии. В-третьих, пассивный доход позволяет вам позаботиться о пенсии, когда вы просто не сможете работать.

Следовательно, имеет смысл несколько лет много работать, накопить капитал для инвестиций, а затем пожинать плоды. Но все сводится к тому, сколько денег вам нужно, чтобы жить на пассивный доход.

Люди часто плохо понимают, о каких суммах идет речь. Хотя постановка цели — это первый шаг к реализации этой мечты. Четкая финансовая цель поможет все просчитать хотя бы приблизительно и разработать стратегию сбережений и вложений.

Не может быть универсальной суммы, подходящей каждому.У всех разные запросы. Поэтому предлагаем посмотреть, сколько денег нужно вложить в простейшие финансовые инструменты, чтобы пассивно получать 50 тысяч рублей в месяц. Это немного больше средней российской зарплаты после уплаты налогов.

Это немного больше средней российской зарплаты после уплаты налогов.

Сколько нужно инвестировать, чтобы жить на пассивный доход

На банковский депозит

Взносы разные. Для наших целей подходят несколько вариантов:

- Сберегательный счет. С него вы можете свободно снимать деньги, когда захотите, а также сообщать.Но нас в первую очередь интересует возможность брать ежемесячные проценты, которые также взимаются ежемесячно.

- Вклад с возможностью списания процентов ежемесячно. Сами деньги при этом трогать нельзя.

Процентная ставка по депозиту обычно немного выше, чем по сберегательному счету. Однако у последнего может быть сколько угодно денег. И за залогом нужно следить. Если его срок истек, банк может его продлить на невыгодных условиях.

Недостатком банковских вкладов является то, что процентная ставка по ним, как правило, не очень высока. Если взять период с января 2014 года по настоящее время, то в среднем по депозитам на срок от одного до трех лет он составит 7,09%. Это довольно много по сравнению с нынешними ставками, но рассчитывать только на последние данные было бы несправедливо.

Это довольно много по сравнению с нынешними ставками, но рассчитывать только на последние данные было бы несправедливо.

Telegram-канал Lifehacker содержит только лучшие тексты о технологиях, отношениях, спорте, кино и многом другом. Подписывайся!

Получать 50 тысяч в месяц или 600 тысяч в год по ставке 7.09% нужно положить на счет в банке 9,7 млн руб. В среднем доход составит 57 тысяч в месяц или 687 730 рублей в год.

688 тысяч — это немного больше суммы, о которой мы договорились. Но нужно учитывать налог на доход от вкладов. Выплачивается на сумму процентов, превышающую установленный порог — ключевую ставку, действующую на начало года, умноженную на миллион. Если взять текущую ключевую ставку в 6,75%, то окажется, что всего 67.5 тысяч освобождены от налога. Остальную часть дохода придется отдать государству 13%. Это будет 89 396 рублей, после вычета которых будет всего 607 100 рублей в год.

На акции и облигации

Вы можете заработать на акциях двумя способами: купить их по более низкой цене и продать по более высокой цене или получить дивиденды. Второй вариант нам больше подходит, потому что после прихода выплат акции остаются в собственности и не лишают нас дохода в будущем.У Lifehacker есть подробный материал о дивидендных акциях, так что теперь перейдем к расчетам.

Второй вариант нам больше подходит, потому что после прихода выплат акции остаются в собственности и не лишают нас дохода в будущем.У Lifehacker есть подробный материал о дивидендных акциях, так что теперь перейдем к расчетам.

Дивиденды чаще всего выплачиваются один раз в год. При этом они облагаются налогом по ставке 13%, но уже на всю сумму. Так что должно быть около 690 тысяч в год.

Сколько вам нужно для этого инвестировать, во многом будет зависеть от дивидендной доходности акций, которую можно рассчитать по простой формуле: цена акции / дивиденд на акцию × 100%. Чем выше доходность, тем меньше может быть вложенный капитал.

Можно было бы воспользоваться формулой и рассчитать дивидендную доходность по разным акциям, но это уже сделано Московской биржей. В данных организации указана прибыльность с 2018 по 2020 год. Давайте посчитаем среднее значение за три года для некоторых ценных бумаг и определим сумму.

- АЛРОСА: дивидендная доходность (DD) — 10,59%.

Чтобы получать 690 тысяч в год, нужно вложить 6,5 миллиона.

Чтобы получать 690 тысяч в год, нужно вложить 6,5 миллиона. - Газпром: DD — 8,3%. Потребуется 8,3 миллиона.

- Сбербанк, привилегированные акции: ДД — 8.96%. Нам нужно вложить 7,7 миллиона.

Естественно, эти расчеты очень грубые. Во-первых, дивидендная доходность может быть разной из года в год. Во-вторых, иногда компания решает вообще не выплачивать дивиденды. В-третьих, как правило, неразумно покупать акции только одной организации. Лучше сделать ставку хотя бы на несколько. Тогда при колебаниях размера дивидендов их общая сумма останется примерно такой же. Вы также можете рассмотреть дивидендные ETF — специальные фонды, в которых для вас уже собран портфель акций.О них также есть отдельный подробный материал.

Тем не менее, вы можете хотя бы определиться с порядком сумм, которые вам нужно вложить, чтобы получать 50 тысяч в месяц. Помимо налогов, стоит учитывать ваши материальные отношения с брокером — сколько и за что вы ему платите, а также аналогичные связанные с этим расходы, если они у вас есть.

Аналогичный принцип используется для расчета дохода по облигациям. Инвестируя в них, вы ссужаете в долг государству, муниципалитету, компании, а взамен получаете за это проценты.Если мы говорим о пассивном доходе, рассмотрим самый простой способ вложить деньги в этот инструмент. Вы покупаете облигацию, а не пытаетесь продать ее по более высокой цене. Вы просто получаете купонный доход в виде процентов по постоянной ставке и ждете его погашения, чтобы вернуть номинал, то есть вложенные средства.

Расчет по облигациям будет еще более гибким, поскольку он зависит от многих факторов, таких как обещанный купонный доход, комиссии за транзакции и т. Д. Но на примере акций понятно, как рассчитать примерную сумму инвестиций именно для вас (спойлер: речь идет о таких же впечатляющих цифрах).Данные по облигациям также можно получить на сайте Московской биржи.

В недвижимости

Здесь сразу необходимо уточнить, что пассивность доходов при инвестировании в недвижимость довольно сомнительна и зависит от многих факторов. Например, сдача квартир в аренду обязательно требует усилий по уборке, смене постельного белья и полотенец, заселению и выселению гостей. Делая это самостоятельно — вы зря теряете время и силы. Передаёте эту работу специальным людям — теряете прибыль.

Например, сдача квартир в аренду обязательно требует усилий по уборке, смене постельного белья и полотенец, заселению и выселению гостей. Делая это самостоятельно — вы зря теряете время и силы. Передаёте эту работу специальным людям — теряете прибыль.

Поэтому рассмотрим самый простой способ получения дохода — сдачу жилого помещения в долгосрочную аренду. Очевидно, что расчеты здесь будут неуниверсальными. Например, аренда дома в Москве — очень дорогое удовольствие. Но, по оценкам аналитиков «Мира квартир», средняя рентабельность аренды однокомнатных квартир и студий в столице одна из самых низких -5,29%… Потому что цена квартир очень высокая, а стоимость аренды невысока. не отставать от них.

Но если не вдаваться в аналитику, все намного проще. Достаточно понять, сколько квартир сдается в вашем городе и сколько нужно, чтобы получить 50 тысяч. Например, средняя стоимость аренды в Санкт-Петербурге составляет 23,9тыс. Ввод двух объектов в сумме дает почти 50 тысяч, но этого мало. Также необходимо учитывать квартплату (около 3-4 тыс. Летом, 5-6 тыс. Зимой), налог 13%, амортизацию содержимого дома.Если что-то ломается в съемной квартире из-за износа, это должен ремонтировать или менять домовладелец. В итоге получается, что три квартиры в самый раз.

Также необходимо учитывать квартплату (около 3-4 тыс. Летом, 5-6 тыс. Зимой), налог 13%, амортизацию содержимого дома.Если что-то ломается в съемной квартире из-за износа, это должен ремонтировать или менять домовладелец. В итоге получается, что три квартиры в самый раз.

По данным портала RealtyMag, однокомнатная квартира в Санкт-Петербурге стоит в среднем 5,1 млн. Рублей. То есть для получения 50 тысяч в месяц нужно потратить 15 миллионов плюс стоимость ремонта. Три квартиры в вторичке обойдутся в 19,5 миллиона долларов плюс отделка. Это, конечно, примерно.

В городе с более дешевой недвижимостью затраты будут ниже. Но потребуется и больше квартир. Также стоит учесть: если инвестиционная квартира куплена в ипотеку, она не сразу начнет приносить пассивный доход.

О чем помнить

- Чтобы получать хотя бы среднероссийскую зарплату, нужна довольно внушительная экономия. Для комфортной жизни вам придется собрать еще больше. Поэтому истории «он выиграл в лотерею 10 миллионов и теперь будет шикарным всю жизнь» — из разряда мифов, а не реальности.