Вмененный доход — это… Что такое Вмененный доход?

- Вмененный доход

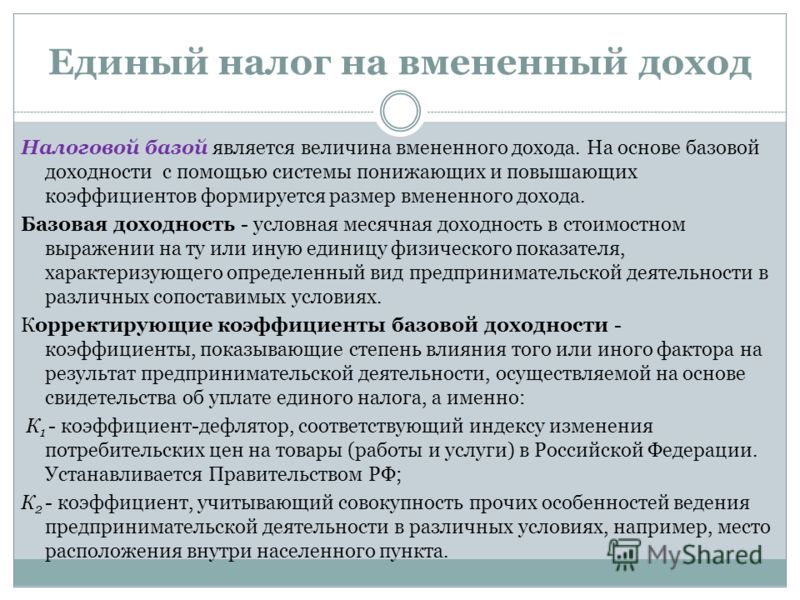

Вмененный доход [imputed income] — дополнительный доход, получаемый не в монетарной форме, в результате выполнения не фиксируемых в обычной практике услуг: например, заработная плата, которую получала бы домохозяйка, будь она наемной кухаркой, выполняющей те же функции, квартирная плата, которую мог бы получать домовладелец за квартиру, в которой живет он сам и т.п. В ряде стран делаются попытки включить некоторые виды вмененных доходов в показатели валового внутреннего продукта.

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Вмененные издержки

- Внебиржевой рынок

Смотреть что такое «Вмененный доход» в других словарях:

ВМЕНЕННЫЙ ДОХОД — (imputed income) Доход, приписываемый владельцу актива, который мог быть отдан в аренду кому нибудь другому с целью получения денежного дохода, но в действительности собственник использует этот актив сам.

Примером вмененного дохода является… … Экономический словарь

Примером вмененного дохода является… … Экономический словарьВмененный доход — потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке;…… … Официальная терминология

вмененный доход — Дополнительный доход, получаемый не в монетарной форме, в результате выполнения не фиксируемых в обычной практике услуг: например, заработная плата, которую получала бы домохозяйка, будь она наемной кухаркой, выполняющей те же функции, квартирная … Справочник технического переводчика

Вмененный доход — см. Единый налог … Энциклопедия права

Вмененный доход — Потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

ст … Словарь: бухгалтерский учет, налоги, хозяйственное право

ст … Словарь: бухгалтерский учет, налоги, хозяйственное правоВМЕНЕННЫЙ ДОХОД — потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины ЕНВД по установленной налоговой ставке.… … Энциклопедия российского и международного налогообложения

Вмененный доход — см. Единый налог … Большой юридический словарь

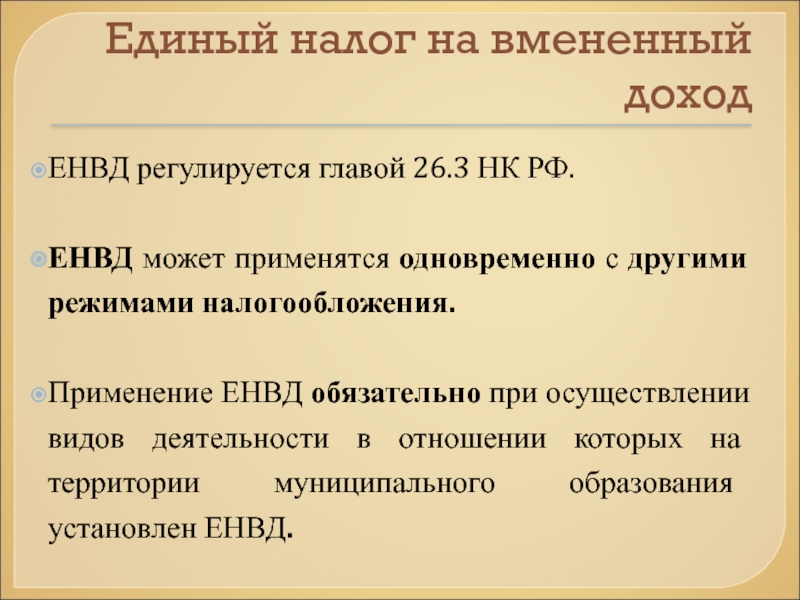

Единый налог на вмененный доход — Внимание! С 2013 года ЕНВД добровольный режим налогообложения! Единый налог на вмененный доход (сокращ. ЕНВД, «вмененка») система налогообложения отдельных видов предпринимательской деятельности. Именно деятельности, а не юридического лица или… … Бухгалтерская энциклопедия

Единый налог на вмененный доход — Внимание! С 2013 года ЕНВД добровольный режим налогообложения! Единый налог на вмененный доход (сокращ.

ЕНВД, «вмененка») система налогообложения отдельных видов предпринимательской деятельности. Именно деятельности, а не юридического лица или… … Бухгалтерская энциклопедия

ЕНВД, «вмененка») система налогообложения отдельных видов предпринимательской деятельности. Именно деятельности, а не юридического лица или… … Бухгалтерская энциклопедияЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОПРЕДЕЛЕННЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ — региональный налог по Закону об основах налоговой системы (пп. «е» п. 1 ст. 20). Порядок установления и введения в действие налога определен в Федеральном законе от 31 июля 1998 г. № 148 ФЗ «О едином налоге на вмененный доход для определенных… … Энциклопедия российского и международного налогообложения

С 1 января 2021 года отменяется единый налог на вмененный доход | ФНС России

03 Республика БурятияДата публикации: 03.12.2020

Новостной сюжет, вышедший на телеканале «Тивиком», в программе «Новости дня» 16.11.2020

У организаций и индивидуальных предпринимателей три варианта. ИП, численностью до 15 человек, имеют право перейти на патентную систему налогообложения. Компании без наемных работников могут применять налог на профессиональный доход. Либо — выбрать упрощенную систему налогообложения.

Компании без наемных работников могут применять налог на профессиональный доход. Либо — выбрать упрощенную систему налогообложения.

Чингиз Цыбиков — пресс-секретарь УФНС России по Бурятии:

Сейчас поскольку ЕНВД, упрощенная система налогообложения и патент, они довольно прилично отличаются друг от друга, в Госдуме рассматривается законопроект, следствием которого должно быть приведение патентной системы налогообложения максимально близко к тем условия, которые представляют собой ЕНВД, чтобы обеспечить более-менее комфортный переход на новую систему налогообложения.

При переходе необходимо в срок подать заявление. Иначе с 1 января организация будет автоматически переведена на общий режим налогообложения. Что касается физических лиц, в ФНС напоминают, что для уплаты имущественных налогов на транспорт, недвижимость или земельный участок осталось всего две недели — сделать это необходимо до 1 декабря.

Чингиз Цыбиков — пресс-секретарь УФНС России по Бурятии:

Мы обязаны осуществлять свою обязанность по уплате налогов как только получаем сводное налоговое уведомление.

Налоговые уведомления в бумажном виде не направляются пользователям личного кабинета, тем, кто по закону полностью освобожден от уплаты налога, например, при наличии льготы или налогового вычета, а также в случае, если сумма налогов составляет менее

КАЧЕСТВО РОЛИКА

0 б

4 Мб

0 б

С 1 января 2021 года в РФ отменяют единый налог на вмененный доход

С 1 января 2021 года в РФ отменяют единый налог на вмененный доход ENGЕсли Вы хотите открыть английскую версию официального портала Правительства Ростовской области, пожалуйста, подтвердите, что Вы являетесь реальным человеком, а не роботом. Спасибо.

If you want to open the English version of the official portal Of the government of the Rostov region, please

confirm that you are a human and not a robot.

Дата публикации: 23 дек. 2020 15:32

С 1 января 2021 года система налогообложения в виде единого налога на вмененный доход (ЕНВД) не применяется (Федеральный закон от 29.06.2012 № 97-ФЗ).

Для применения в 2021 году иной системы налогообложения – упрощенной или патентной – предпринимателям необходимо до 31 декабря текущего года подать соответствующее заявление в налоговый орган.

Для применения с января 2021 года специального налогового режима «Налог на профессиональный доход» (статус самозанятого) индивидуальным предпринимателям, не имеющим наемных работников по трудовому договору, необходимо до 1 января 2021 года зарегистрироваться.

Организации и индивидуальные предприниматели, не перешедшие с 01.01.2021 с ЕНВД на иные специальные налоговые режимы, будут автоматически с указанной даты сняты с учета в качестве налогоплательщиков ЕНВД и переведены на общий режим налогообложения.

Подробности можно узнать на сайте ФНС России: https://www.nalog.ru/rn77/taxation/taxes/envd2020/.

Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России: https://www.nalog.ru/rn77/service/mp/.

Управление информационной политики правительства Ростовской области

@ Алекперова Нина Ивановна, сотрудник управления,

тел. (863) 240-51-35

Размещено: 23 дек. 2020 15:32

Разделы сайта

Поиск по разделу производится только по той форме слова, которая задана, без учета изменения окончания.

Например, если задан поиск по словам Ростовская область, то поиск будет производиться именно по этой фразе, и страницы, где встречается фраза Ростовской области, в результаты поиска не попадут.

Если ввести в поиск запрос Ростов, то в результаты поиска будут попадать тексты, в которых будут слова, начинающиеся с Ростов, например: Ростовская, Ростовской, Ростов.

Лучше задавать ОДНО ключевое слово для поиска и БЕЗ окончания

Для более точного поиска воспользуйтесь поисковой системой сайта

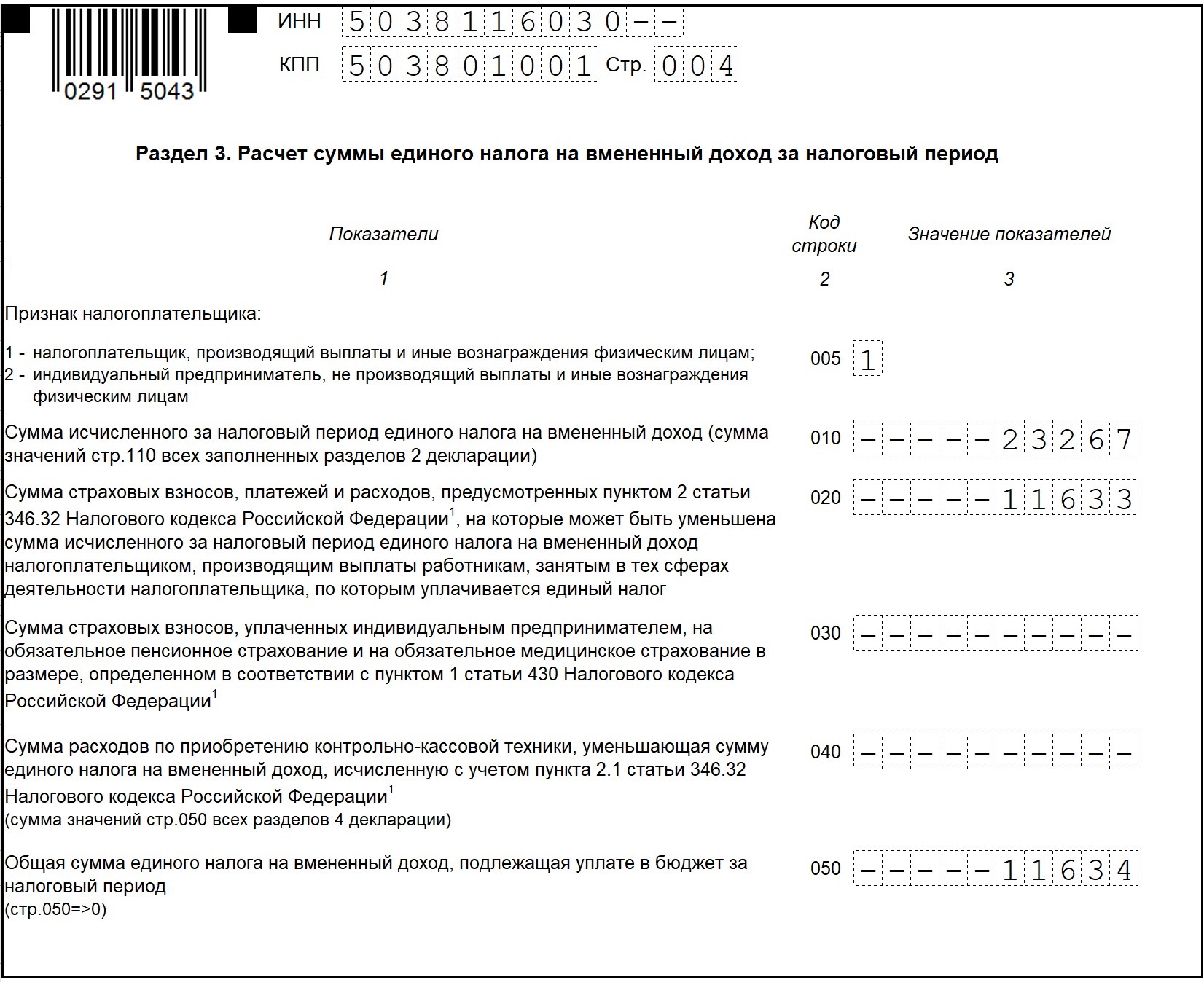

Информация для плательщиков единого налога на вмененный доход для отдельных видов деятельности

01.01.2020 вступило в силу решение муниципалитета от 27.11.2019 № 315 «О внесении изменений в решение муниципалитета города Ярославля от 08.11.2005 № 147», изменения внесены в связи с принятием Федерального закона от 29. 09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» с 01.01.2020 введено ограничение применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в отношении вида деятельности — розничная торговля.

Не относится к розничной торговле в целях применения единого налога на вмененный доход: реализация лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств», обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками по перечню кодов Общероссийского классификатора продукции по видам экономической деятельности и (или) по Перечню кодов товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, определяемых Правительством Российской Федерации.

Кроме того, с 01.01.2020 для значения КЗ, учитывающего величину доходов в зависимости от уровня развития муниципального образования и средней заработной платы работника, работающего по трудовому договору, установлено соотношение с минимальным размером оплаты труда.

С решением муниципалитета города Ярославля от 08.11.2005 № 147 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» (в редакции от 27.11.2019) можно ознакомиться здесь.

С 1 января 2021 года не применяется единый налог на вмененный доход

29 окт. 2020 г., 9:13

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется.

Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

- на упрощённую систему налогообложения.

- индивидуальные предприниматели, привлекающие при осуществлении своей деятельности не более 15 работников, могут перейти на патентную систему налогообложения;

- индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход.

Организации и индивидуальные предприниматели при применении указанных режимов освобождаются от уплаты тех же налогов, что и при ЕНВД (налог на прибыль организаций (НДФЛ), налог на добавленную стоимость, налог на имущество организаций (физических лиц).

Информация о существующих режимах налогообложения размещена на сайте ФНС России (www.nalog.ru).

О выборе режима налогообложения в связи с отменой ЕНВД

Специальный налоговый режим единый налог на вмененный доход (ЕНВД) на территории Российской Федерации отменяется с 1 января 2021 года в соответствии с Федеральным законом от 29. 06. 2012 № 97-ФЗ.

06. 2012 № 97-ФЗ.

В письме от 21.08.2020 № СД-4-3/13544@ ФНС России разъяснила, что подавать заявление о снятии с ЕНВД в связи с отменой этого режима не нужно. Снятие с учета организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах в качестве плательщиков ЕНВД, будет осуществлено в автоматическом режиме.

Однако до конца 2020 года бизнесу на «вменёнке» предстоит выбрать новый налоговый режим. Кто это не сделает, будет переведен на общий режим налогообложения. Специальный калькулятор на сайте ФНС России «Выбор подходящего режима налогообложения» поможет определиться с выбором.

В сервисе достаточно указать категорию плательщика (юридическое лицо или индивидуальный предприниматель), отметить, занимается ли бизнесмен производством подакцизных товаров, размер годового дохода и количество наемных работников, и система автоматически предложит подходящий режим. По каждому режиму можно прочитать краткую справку, а также информацию как на него перейти.

В качестве альтернативы юридические лица могут перейти на общую или упрощенную систему налогообложения, для индивидуальных предпринимателей кроме этих режимов доступна патентная система налогообложения.

Бизнес, относящийся к сельскохозпроизводителям, вправе применять единый сельскохозяйственный налог.

Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход (НПД).

Для перехода в 2021 году на иные специальные налоговые режимы необходимо подать в налоговые органы следующие документы:

—уведомление о переходе на УСН не позднее 31 декабря 2020 года;

-заявление на получение патента не позднее, чем за 10 дней до начала применения ПСН;

-уведомление о переходе на ЕСХН не позднее 31 декабря 2020 года.

Для перехода на НПД следует пройти регистрацию в приложении «Мой налог».

Оставить свои замечания и предложения можно на сайте администрации г. о. Щёлково по ссылке: http://shhyolkovo.ru/

о. Щёлково по ссылке: http://shhyolkovo.ru/

Источник: http://in-schelkovo.ru/novosti/obshchestvo/s-1-yanvarya-2021-goda-ne-primenyaetsya-edinyy-nalog-na-vmenennyy-dohod

С 1 января в России отменяется единый налог на вмененный доход

Ростовская область, 5 ноября 2020. DON24.RU. Единый налог на вмененный доход (ЕНВД) отменяется в России с 1 января следующего года, сообщает Управление Федеральной налоговой службы по Ростовской области.

«Организации и индивидуальные предприниматели, применявшие ЕНВД, вправе перейти на иные режимы налогообложения. Так, юридические лица могут перейти на общую систему налогообложения или упрощенную систему налогообложения (УСН)», – говорится в сообщении.

Индивидуальные предприниматели также могут выбрать патентную систему налогообложения (ПСН), а если у ИП нет наемных работников – зарегистрироваться в качестве плательщика налога на профессиональный доход (НПД). А организации и ИП, которые производят сельхозпродукцию, вправе применять единый сельскохозяйственный налог (ЕСХН).

А организации и ИП, которые производят сельхозпродукцию, вправе применять единый сельскохозяйственный налог (ЕСХН).

Всех налогоплательщиков ЕНВД, не перешедших на другой налоговый режим до конца текущего года, автоматически переведут на общий режим налогообложения с 1 января 2021 года.

«Подобрать оптимальную систему налогообложения можно на сайте ФНС России с помощью сервиса «Налоговый калькулятор. Выбор подходящего режима налогообложения». Достаточно указать категорию плательщика (юридическое лицо или индивидуальный предприниматель), отметить, занимается ли производством подакцизных товаров, размер годового дохода и количество наемных работников, и система автоматически предложит подходящий режим. По каждому режиму можно прочитать краткую справку, а также информацию о том, как на него перейти», – говорится в сообщении.

При переходе на иную систему налогообложения важно вовремя подать заявление:

- для перехода на УСН и систему налогообложения в виде единого сельскохозяйственного налога – не позднее 31 декабря,

- для перехода на ПСН – до 18 декабря,

- для перехода на НПД нужно зарегистрироваться через мобильное приложение «Мой налог» или веб-кабинет «Мой налог» на сайте ФНС России до 1 января 2021 года.

При решении применять общую систему налогообложения уведомлять налоговый орган не нужно. Во всех остальных случаях сообщить в территориальный отдел ФНС о выбранном порядке отчисления налогов можно через сайт ведомства, письмом, отправленным по почте, или при личном обращении.

С 1 января 2021 года отменяется единый налог на вмененный доход » ГТРК Вятка

С 1 января 2021 года в России будет отменен специальный налоговый режим ЕНВД. Какие альтернативы есть у предпринимателей?У Елены Вербицкой несколько магазинов одежды, долгое время она пользовалась налоговым режимом ЕНВД, было очень просто и удобно. И решение об отмене единого налога на вмененный доход прозвучало как гром среди ясного неба.

ЕЛЕНА ВЕРБИЦКАЯ, ОСНОВАТЕЛЬ И ГЕНДИРЕКТОР КОМПАНИЙ ПО ПРОДАЖЕ ОДЕЖДЫ:

«Конечно, бизнес-сообщество было очень встревожено и обеспокоено такой ситуацией, потому что озвучены для перехода ставки налога по упрощенной системе налогообложения — 6% — с доходов и 15% — доходы минус расходы, это, конечно, тяжелейшим бременем легло бы на плечи предпринимателей».

Но совсем недавно в Правительстве региона было принято решение снизить эти ставки до 1 и 5 процентов соответственно. По словам Елены, такие ставки бизнес поддержат.

ЕЛЕНА ВЕРБИЦКАЯ, ОСНОВАТЕЛЬ И ГЕНДИРЕКТОР КОМПАНИЙ, ЗАНИМАЮЩИХСЯ ПРОДАЖЕЙ ОДЕЖДЫ:

«Вот я тоже по своему бизнесу, я считала, ну это просто, понимаете, превосходило ЕНВД в 6-7 раз налоговая нагрузка, если бы мы перешли на упрощенную систему налогообложения по ставке 6%. Это просто нереальная ситуация».

Проблемы с отменой единого налога на вмененный доход появились и у тех, кто занимается перевозками грузов по стране.

НИКИТА, ВОДИТЕЛЬ-ДАЛЬНОБОЙЩИК:

«ЕНВД отменят, а мне придётся закрывать ИП. Я дальнобойщик, и чтобы дальше продолжать свою деятельность, придётся патенты покупать в каждом регионе, а они очень дорогие».

ЕНВД распространялся только на определенные виды деятельности. И в зависимости от того, какую сферу затрагивает бизнес, и будет обусловлен переход на другой налоговый режим. На выбор их 4: упрощенная система налогообложения, единый сельскохозяйственный налог, патентная система налогообложения и налог на профессиональный доход. И недавно в законодательстве произошли важные изменения.

НАТАЛЬЯ ЗАВАЛИНА, НАЧАЛЬНИК ОТДЕЛА НАЛОГООБЛОЖЕНИЯ ЮРИДИЧЕСКИХ ЛИЦ УФНС ПО КИРОВСКОЙ ОБЛАСТИ:

«По упрощенной системе налогообложения увеличены лимиты: по доходам со 150 миллионов до 200 миллионов, по численности: со 100 человек до 130 человек. Расширен перечень видов деятельности, в отношении которых может применяться патентная система налогообложения, увеличена площадь торгового зала, зала обслуживания посетителей до 150 квадратных метров, появилась возможность уменьшить стоимость патента на сумму уплаченных страховых взносов».

Напомним, что перейти на другой налоговый режим необходимо до 31 декабря 2020 года. В противном случае произойдет автоматический переход на общую систему налогообложения.

Что следует знать об исчисленном доходе и дополнительных льготах — Paycor

Компенсация и льготы бывают разных видов, но IRS заботится обо всем (или, по крайней мере, о большей ее части). Вы водите служебную машину? Получили ли вы от работодателя подарочную карту за отличную работу? Угадайте, что нужно платить налоги на стоимость этих предметов.

Легко упустить из виду дополнительные льготы как налогооблагаемый доход, и большинство сотрудников даже не поймут, что такое «вмененный доход».Однако, если вы подаете налоговую декларацию, вы должны точно знать, что имеет значение и что с этим делать.

Что такое вмененный доход?Когда работник получает неденежную компенсацию, которая считается налогооблагаемой, стоимость этой компенсации становится вмененным доходом для работника. Если специально не освобождены от налога, вмененный доход добавляется к валовому (налогооблагаемому) доходу сотрудника. Он не включается в чистую заработную плату, потому что работник уже получил вознаграждение в какой-либо другой форме.Но это считается доходом, поэтому работодатели должны включать его в форму W-2 работника для целей налогообложения.

Вмененный доход облагается налогом на социальное обеспечение и медицинское страхование, но, как правило, не федеральным подоходным налогом. Сотрудник может выбрать удержание федерального подоходного налога из вмененной заработной платы или просто уплатить причитающуюся сумму при подаче декларации.

Некоторые примеры вмененного дохода включают:

- Добавление к вашему полису медицинского страхования домашнего партнера или независимого лица

- Помощь в усыновлении, превышающая необлагаемую налогом сумму

- Образовательная помощь, превышающая необлагаемую налогом сумму

- Групповое срочное страхование жизни на сумму свыше 50 000 долларов США

Вмененный доход также может использоваться для определения суммы алиментов.В зависимости от штата расчет вмененного дохода должен дать судье более точное представление об общем доходе родителя, не являющегося опекуном, и помочь определить более точную сумму алиментов.

Что такое дополнительное пособие?Дополнительное пособие — это услуги, товары или опыт, предоставляемые сотрудникам в дополнение к их обычной заработной плате, и они облагаются налогом. Например, сотрудник, выигравший подарочную карту на 100 долларов за выполнение задания по фитнесу на работе, должен указать это как доход.

Вот некоторые примеры дополнительных льгот:

- Использование служебного автомобиля для личных целей

- Льготы по программе оздоровления, включая членские взносы в загородный клуб или тренажерный зал

- Подарочные карты, независимо от суммы в долларах

- Призы и награды (Вы выиграли iPad?)

Работодатели могут воспользоваться несколькими дополнительными льготами, которые не вызовут никаких тревог у IRS.Называемые «минимальными (минимальными) преимуществами», эти преимущества настолько малы, что IRS считает административно непрактичным регистрировать или вести учетную запись.

Хотя официальной суммы в долларах, определяющей, что является минимальной льготой, не существует, лучше оставить ее менее 75 долларов, поскольку IRS утверждает, что все 100 долларов и более не считаются минимальной льготой.

Некоторые минимальные преимущества включают:

- Фирменные пикники

- Цветы или фрукты для особого случая

- Подарки к празднику или дню рождения по низкой рыночной стоимости

- Футболки и безделушки с логотипом (мячи для стресса, бутылки с водой, брелки и т. Д.))

- Разовые билеты в театр или на спортивные мероприятия

- Периодическое использование корпоративного копировального аппарата в личных целях

Может быть сложно отслеживать, какой доход облагается налогом, а какой нет. Вы всегда можете просмотреть Руководство IRS по дополнительным льготам для получения последней информации о вмененном доходе. И помните, Paycor здесь, чтобы помочь вашей организации с любыми потребностями в обработке платежных ведомостей.

Что такое вмененный доход? | Определение и примеры расчета заработной платы

Как работодатель, вы, вероятно, знакомы с отчетностью о регулярной заработной плате и налогах, удерживаемых в форме W-2.Но знаете ли вы, что вы должны сообщать о других суммах или типах платежей, например о вмененном доходе? Узнайте, что такое вмененный доход, типы и как сообщать вмененный доход.

Что такое вмененный доход?

Вмененный доход увеличивает стоимость денежного или неденежного вознаграждения сотрудников для точного удержания налогов на заработную плату и подоходного налога. По сути, вмененный доход — это стоимость любых льгот или услуг, предоставленных сотруднику. И именно денежная или безналичная компенсация учитывается для точного отражения налогооблагаемого дохода физического лица.

Условно исчисленный доход обычно включает дополнительные льготы. Работодатели должны добавлять вмененный доход к валовой заработной плате работника, чтобы точно удерживать налоги на заработную плату. Не включайте вмененный доход в чистую заработную плату сотрудника.

Поскольку работодатели рассматривают вмененную заработную плату как доход, вы должны облагать вмененный доход налогом, если только работник не освобожден от уплаты налогов.

Вмененный доход особенно часто используется при определении алиментов на ребенка или супруга в вопросах семейного права.

Виды вмененного дохода

Как работодатель вы должны знать, что можно считать вмененным доходом.Типы вмененного дохода включают:

- Помощь по уходу за иждивенцами, превышающими необлагаемую налогом сумму

- Групповое страхование жизни на сумму более 50 000 долларов США

- Помощь в усыновлении, превышающая необлагаемую налогом сумму

- Личное пользование автомобилем работодателя

- Помощь в обучении сотрудников сверх исключенной суммы

- Возмещение невычитаемых транспортных расходов

- Поощрение фитнеса или абонемент в тренажерный зал

- Скидки сотрудникам

Использование вмененного дохода для определения алиментов

Как уже упоминалось, вы можете использовать вмененный доход в ситуациях, связанных с алиментами на ребенка.По сути, условно исчисленный доход может определять, сколько человек платит за алименты. Использование вмененного дохода для алиментов отличается от его обычного использования (например, дополнительных пособий).

В делах об опеке над детьми судья может использовать вмененный доход, чтобы определить, сколько человек может заплатить.

Например, предположим, что человек безработный и не может позволить себе платить определенную сумму алиментов. Суд может назначить меньшую сумму выплаты алиментов на основе вмененного дохода.

Выплаты работникам могут также распространяться на домашних партнеров как вмененный доход (например,г., страхование здоровья). Вы должны сообщить об этих льготах в форме W-2.

Установление вмененного дохода и стандартов алиментов не позволяет людям оставаться безработными или работать на низкооплачиваемой работе с целью уменьшить бремя алиментов. Эти стандарты могут отличаться в зависимости от штата.

Вмененный доход и зарплата

Вы должны удерживать налоги на социальное обеспечение и медицинское обслуживание (FICA) из вмененного дохода сотрудников.

Как правило, вам не нужно удерживать какие-либо федеральные налоги из вмененной прибыли.Но в некоторых случаях вмененный доход не полностью освобождается от удержания федерального подоходного налога.

Сотрудники могут выбрать удержание федерального подоходного налога из вмененной заработной платы. Или они могут заплатить сумму, причитающуюся по федеральному подоходному налогу, при подаче декларации о доходах.

Сообщите сотрудникам, что могут применяться налоговые штрафы, если они не удерживают достаточную сумму федерального подоходного налога с вмененного дохода.

Свяжитесь с IRS напрямую, если у вас есть какие-либо вопросы относительно требований к удержанию налога на вмененный доход и освобождения от него.

Отчетность о вмененном доходе

Чтобы точно показать налогооблагаемый доход работника, связанный с заработной платой, вы должны указать вмененный доход в Форме W-2. Укажите вмененный доход в форме W-2 для каждого соответствующего сотрудника. Запишите вмененный доход в форме W-2 в поле 12, используя код C. Также включите сумму вмененного дохода в поля 1, 3 и 5.

Помните, что вмененный доход обычно не подлежит удержанию федерального подоходного налога. Однако вмененный доход облагается налогом на социальное обеспечение и налогом у источника Medicare.

Нужен способ отслеживать и рассчитывать налоги, относящиеся к вмененному доходу сотрудника? Онлайн-программа для расчета заработной платы Patriot рассчитает для вас надлежащие налоги. Выберите наши услуги по начислению заработной платы с полным комплексом услуг, и мы позаботимся о удержании и уплате налогов. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 9 мая 2012 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Вмененный доход: настоящая причина этих надоедливых запросов на получение квитанции | BRI

Вмененный доход — это небольшая загадка. Это не слишком распространено. Однако, столкнувшись с этим, вы можете остаться с неприятным чувством.

Давайте начнем с того, что это такое. Затем мы рассмотрим, почему это происходит и как это предотвратить.

Что такое вмененный доход?Техническое определение: когда стоимость услуги или льготы, предоставляемых работодателем работникам, должна рассматриваться как доход .

Хорошо, что это вообще значит?

- Ваш работодатель предоставил льготу (также известный как: позволил вам откладывать средства до уплаты налогов).

- Когда вы стали участником программы, вы согласились соблюдать правила учетной записи и использовать средства только для покрытия приемлемых расходов по плану.

- Когда было рассмотрено использование средств, расходы либо не могли быть проверены, либо использовались не так, как предполагалось.

- Затем средства должны быть вменены (или рассматриваться как доход) и подлежат обложению налогом на заработную плату.

При использовании счетов с гибкими расходами (FSA) вмененный доход является последним средством, когда запросы о квитанциях (или подтверждающая документация) не предоставляются. Чтобы узнать больше о запросах на получение, посетите следующие ресурсы:

Короче говоря, льготная карта используется для покрытия расходов, которые могут иметь или не соответствовать критериям. Если расход не может быть рассмотрен автоматически, он должен быть вручную подтвержден как приемлемый.В результате сотруднику отправляется запрос о получении.

Если запрошенная документация не предоставляется в течение требуемого периода времени, указывается стоимость расходов, которые могут рассматриваться как вмененный доход.

Оставшиеся средства CBP могут подлежать вмененному доходуПри использовании плана льгот для пассажиров (CBP) вмененный доход возникает только тогда, когда сотрудник прекращает участие в плане и у него остаются оставшиеся средства.

Давайте посмотрим на конкретный сценарий:

Джейн прекращает работу в ZZZ Corp.20 февраля. У нее осталось 100 долларов на счету ее пригородных льгот.

1. Джейн должна до конца месяца (28 февраля) использовать средства без уплаты налогов. Любые средства, не использованные в течение этого времени, отражаются в отчетности и могут рассматриваться как вмененный доход, что означает, что эти средства теперь являются налогооблагаемым доходом.

2. После увольнения Джейн должна до конца следующего месяца (31 марта) использовать все средства.

Теперь, когда вы знаете, что приводит к вмененному доходу, давайте рассмотрим, как этого избежать в будущем.

Как предотвратить это в будущемКогда дело доходит до вашего CBP, избежать вмененного дохода довольно просто. Используйте средства в течение разрешенного периода времени. Если вы израсходуете все свои средства в течение этого времени, это предотвратит условное начисление средств.

С точки зрения FSA легко избежать вмененного дохода, выполнив два шага:

1) Сохраните все чеки

2) Дайте обоснование, как только получите запрос на получение

Хотя в теории все вышесказанное звучит хорошо, мы знаем, что на практике так не всегда.Чтобы помочь вам претворить эти шаги в жизнь, мы составили памятку по управлению запросами на получение (и предотвращению вмененного дохода).

Загрузите одностраничное руководство здесь:

Руководство по вмененному доходу для новичков (2021)

Как владелец бизнеса, вы несете ответственность за подачу различных налоговых отчетов и своевременный перевод всех подлежащих уплате налогов. Вот почему важно понимать вмененный доход или дополнительные льготы.

Если вы предлагаете или планируете предлагать своим сотрудникам различные дополнительные льготы, вам необходимо знать, какие льготы не облагаются налогом, а какие нужно указывать как налогооблагаемый доход.

Обзор: Что такое вмененный доход?

Часть расчета заработной платы — это правильное отслеживание выплат сотрудникам. Если ваши сотрудники получают различные дополнительные льготы и неденежные компенсации, которые не зависят от их заработной платы, но все же имеют ценность.

Это значение необходимо отслеживать и сообщать в качестве компенсации в соответствующие налоговые органы, включая IRS, Социальное обеспечение и Medicare (FICA), а также в федеральный налог по безработице (FUTA).

Это означает, что любой служащий, который принимает или пользуется определенными дополнительными неденежными льготами, должен будет добавить сумму полученного пособия к их валовому доходу за год.

Примеры вмененного дохода

Если вы не уверены, что именно считается вмененным доходом и нужно ли облагать налогом дополнительные льготы, которые вы предлагаете своим сотрудникам, вот список вещей, которые обычно считаются вмененным доходом:

- Групповое страхование жизни на сумму, превышающую 50 000 долларов

- Использование автомобиля в личных целях

- Помощь в обучении, превышающая 5250 долларов США

- Не вычитаемое возмещение транспортных расходов

- Скидки для сотрудников, превышающие необлагаемую налогом сумму

- Спортивные стимулы, такие как членство в спортзале

- Помощь в усыновлении, превышающая необлагаемую налогом сумму

- Помощь по уходу за иждивенцем, превышающая необлагаемую налогом сумму

Примеры исключений

Также существует ряд исключенных льгот, которые вы не должны указывать доход.Другие, такие как уход за иждивенцами и помощь в усыновлении, изначально исключаются, если они не превышают указанные необлагаемые налогом суммы.

В большинстве случаев исключенные льготы не облагаются федеральным подоходным налогом, социальным обеспечением, Medicare, федеральным налогом на безработицу (FUTA) или налогом на пенсию с железных дорог (RRTA) и не должны указываться в форме W. -2.

Эти исключения включают:

- Страхование от несчастных случаев и пособие по здоровью

- Счета для медицинских сбережений

- Питание

- Групповое страхование жизни на сумму до 50 000 долларов

- Скидки для сотрудников до суммы, не облагаемой налогом

- Помощь в усыновлении до суммы, не облагаемой налогом

- Помощь по уходу на иждивении до суммы, не облагаемой налогом

- Предоставляемые работодателем сотовые телефоны, используемые в основном для работы

- Помощь в обучении сотрудников на сумму до 5250 долларов США

Как отразить вмененный доход

In Чтобы правильно отразить вмененный доход или дополнительные льготы, вы должны сначала определить размер льгот, получаемых вашим сотрудником.

Хотя это несложно для таких льгот, как групповое страхование жизни и помощь в усыновлении, для которых установлена определенная стоимость, другие дополнительные льготы, такие как личное использование транспортного средства, могут потребовать от вас определения справедливой рыночной стоимости.

Например, если вы предоставляете своему сотруднику автомобиль для использования, стоимость дополнительного пособия будет равна расходам, которые ваш сотрудник понесет, если арендует автомобиль у третьей стороны.

Имейте в виду, что у IRS есть строгие правила в отношении оценки аренды автомобиля, поэтому лучше всего обратиться к Публикации 15-B: Налоговое руководство работодателя по дополнительным льготам, чтобы убедиться, что оценка была проведена должным образом.

Вмененный доход всегда указывается в форме W-2.

Вы можете отчитываться о размере дополнительных льгот с любой выбранной периодичностью, но не реже одного раза в год. Варианты периодической отчетности включают:

- За период оплаты

- Ежеквартально

- Полугодовой

- Ежегодно

Вы можете изменять частоту отчетности так часто, как хотите, но вы должны сообщать о выгодах за календарный год не позднее 31 декабря года получения пособия.

Все дополнительные льготы указываются в форме IRS W-2, с указанием конкретного кода в соответствующем поле, чтобы указать, какой тип льготы был предоставлен.

Помните, что вы хотите только добавить стоимость дополнительного пособия к общему налогооблагаемому доходу вашего сотрудника. Любые дополнительные выплаты, которые считаются освобожденными от уплаты налогов, не должны включаться в валовую заработную плату работника.

Конечно, если вы используете программное обеспечение для расчета заработной платы, такое как Gusto или SurePayroll, эта информация будет включена в формы W-2, которые предоставляются вашим сотрудникам в конце года.

Если вы обрабатываете платежную ведомость вручную, вот пример того, как вы можете рассчитать вмененный доход по квитанции о заработной плате:

Еженедельная заработная плата Шеннона составляет 1250 долларов. Страхование здоровья Шеннон составляет 100 долларов и считается вычетом, не облагаемым налогом.

Если бы это было все, что вам нужно было учесть, валовая заработная плата Шеннон составила бы 1150 долларов, а это сумма, которая использовалась бы для расчета удерживаемых налогов. Однако работодатель Шеннон также предоставляет ей служебный автомобиль, справедливая рыночная стоимость которого составляет 150 долларов в неделю.Чтобы правильно учесть это преимущество, вам необходимо добавить 150 долларов к налогооблагаемому доходу Шеннон. Добавление этой суммы обеспечит точный расчет и уплату налогов.

Калькулятор вмененного дохода отображает разницу в налогооблагаемой заработной плате с учетом справедливой рыночной стоимости аренды автомобиля.

После того, как мы прибавим 150 долларов к предыдущей налогооблагаемой заработной плате Шеннон, составлявшей 1150 долларов, ее новая налогооблагаемая заработная плата составит 1300 долларов, и это сумма, которая будет использована при расчете налогов, удерживаемых у источника. Имейте в виду, что существуют различные правила IRS, которые можно использовать при расчете стоимости дополнительных льгот.

Пример выше основан на еженедельной отчетности, но у вас также есть возможность сообщать вмененный доход ежеквартально, раз в полгода или год.

Позвольте вашему поставщику услуг по расчету заработной платы отслеживать вмененный доход для вас.

Независимо от того, проводите ли вы расчет заработной платы вручную или у вас есть поставщик услуг по расчету заработной платы, вам все равно необходимо отслеживать вмененный доход.

Почему бы не выбрать более простое из двух и позволить вашей платежной ведомости сделать тяжелую работу? Приложения для расчета заработной платы, такие как OnPay и Paychex Flex, могут легко управлять отчетами о вмененном доходе и дополнительных льготах, предоставлять итоговые суммы по вмененному подоходному налогу, а также включать эти итоги в W-2 сотрудников на конец года.

Чтобы узнать о других вариантах расчета заработной платы, обязательно ознакомьтесь с нашими обзорами программного обеспечения для расчета заработной платы.

Категории и коды вмененного дохода в квитанции о заработной плате | |

| Расходы на переезд Код: MVA В соответствии с требованиями IRS, все расходы на переезд, оплачиваемые CU непосредственно транспортной компании с заказом на покупку OR , личные расходы на переезд, оплачиваемые кредитной картой CU, будут облагаться налогом для работника.См. Дополнительную информацию в калькуляторе налога на переезд. | Отказ от налогооблагаемой платы за обучение: нынешние и бывшие сотрудники Коды: TTW и TTF Это пособие предоставляет квалифицированным сотрудникам и иждивенцам помощь в оплате обучения. Налоговые последствия варьируются в зависимости от обстоятельств каждого человека. Выучить больше. |

| Партнер гражданского союза Медицинское и стоматологическое страхование Код: Код NQPlan Налог на сотрудников взимается в размере разницы между взносами CU на страховое покрытие только для сотрудников и страховое покрытие «Сотрудник + супруга» или «Семья».Разница учитывается и облагается налогом как доход. | Внутренний партнер Медицинское и стоматологическое страхование Код: Код NQPlan Сотрудники облагаются налогом в размере разницы между взносами CU на страхование только для сотрудников и страховкой наемного работника + супруга или семьи. Эта разница учитывается и облагается налогом как доход. |

| Деловые расходы Код: BEX Налогооблагаемая часть возмещения расходов.Чтобы избежать уплаты налогов, отчеты о расходах необходимо подавать в течение 90 дней с момента возникновения расходов. | Страхование жизни Код: STNDRD Страхование жизни на сумму более 50 000 долларов США облагается федеральными налогами в соответствии с правилами IRS. |

| Вмененное денежное вознаграждение Код: ICA Любой безналичный товар, который вы получаете как сотрудник CU (подарочная карта, iPad и т. Д.). | Вмененная денежная премия для студента Код: ICS Любой безналичный товар, который вы получаете как сотрудник CU (подарочная карта, iPad и т. Д.)). |

| Примечание. Любые безналичные налогооблагаемые дополнительные льготы могут увеличить ваш налогооблагаемый доход. | |

Вмененный доход: определение, расчет и доказательства

Реалити-шоу «Берег Джерси» может не интересовать юристов, но дело его звезды Майка Соррентино, также известного как «Ситуация», может быть интересным. Среди его обвинений в налоговом мошенничестве он был обвинен в фальсификации его вмененного дохода через одну из своих компаний. Если вы участвуете в судебных процессах о налоговом мошенничестве, супружеских исках, а также в спорах между акционерами или товариществами, советы о вмененном доходе и его расчетах имеют решающее значение.

IRS определяет вмененный доход как стоимость любых льгот или услуг, предоставленных сотруднику. Необходимо учитывать стоимость этой денежной или безналичной компенсации, чтобы точно отразить налогооблагаемый доход физического лица.

С сотрудников может удерживаться подоходный налог с вмененного дохода или выплачивать причитающуюся сумму платежами по налогу. Примеры вмененного дохода:

- Помощь по уходу на иждивении, превышающая необлагаемую налогом сумму,

- Медицинское и стоматологическое страхование для независимых домашних партнеров или однополых партнеров или супругов,

- Базовая или групповая жизнь страхование на сумму свыше 50 000 долларов США,

- Использование в личных целях компании или автомобиля, предоставленного работодателем,

- Не вычитаемое возмещение транспортных расходов,

- Помощь в обучении, превышающая исключенную сумму, и

- Ниже рыночного кредиты.

Существует три подхода к определению вмененного дохода:

- Подробный перечень и анализ транзакций,

- Доказательство того, что расходы на предметы роскоши не соответствуют заявленному доходу, и

- Метод чистой стоимости.

Подробный список транзакций и анализ состоит из списка всего, что человек тратит. К тщательному анализу этих списков можно подойти двумя разными способами:

- Суммируя все депозиты для расчета прибыли после вычета налогов, а затем сравнивая эту сумму с заявленной прибылью.

- Перечислите расходную деятельность для сравнения с заявленным доходом после уплаты налогов.

С помощью этого анализа можно найти доказательства занижения заявленного дохода.

Подход «Доказательство роскоши» основан на предположении, что люди тратят только то, что они могут себе позволить. Супругам, которые тратят деньги на дорогие вещи, сложно заявить о бедности во время развода. Можно предположить, что, если они могут покупать предметы роскоши, их заявления о нехватке денег неверны или ложны.

Предметы роскоши иногда можно отнести к привилегиям («льготам»), которые представляют собой льготы, предоставляемые работнику в дополнение к заработной плате или окладу, и могут быть неденежными по своему характеру. Некоторым может быть предоставлен автомобиль компании или членство в клубе, например, которые не включены в их формы W-2 или 1099. Однако эти элементы необходимо учитывать при расчете вмененного дохода.

Метод Net Worth восходит к 1930-м годам и связан с преследованием одного из братьев Аль Капоне в 1931 году.Изначально этот метод использовался для уголовных дел, в настоящее время этот метод обычно используется для определения доходов.

Чистый капитал человека — это сумма его активов за вычетом общей суммы обязательств. Метод чистой стоимости рассматривает изменения, которые происходят в чистой стоимости между любыми двумя датами. В качестве ориентира можно использовать отчеты, в которых фиксируется чистая стоимость активов человека в определенный момент времени, например, ссуды или заявки на получение кредита. При выполнении любого анализа необходимо принимать во внимание некоторые элементы:

- первоначальная чистая стоимость человека в фиксированной начальной точке,

- отчетный доход,

- расходы,

- чистая стоимость частного лица на конец рассматриваемого периода и

- прирост стоимости и амортизация, примененные к перечисленным активам.

Если рост чистой стоимости активов превышает заявленный доход, то можно заподозрить заниженный доход. Точно так же, если нет изменений между начальной и конечной чистой стоимостью, но человек потратил больше, чем заявленный доход, можно заподозрить неучтенный доход. Разница между начальной и конечной чистой стоимостью требует корректировок, которые включают:

- добавление личных и прожиточных расходов, не вычитаемых из налогооблагаемой базы,

- за вычетом необлагаемых налогом поступлений, таких как подарки и наследство,

- без учета необлагаемой прибыли от прироста капитала в соответствии с инструкциями положениями кодекса IRS о приросте капитала и

- , регулирующими торговую или коммерческую собственность в соответствии с разделом 167 кодекса.

Методы, описанные выше, имеют решающее значение в судебных процессах о налоговом мошенничестве, семейном праве, а также в спорах между акционерами или товариществами. Судебные бухгалтеры с многолетним опытом и знаниями в области расследования случаев мошенничества могут иметь важное значение для успешного расчета вмененного дохода и обнаружения любых несоответствий.

Загрузить полную версию технического документа

Дополнительные технические документы по спорам между акционерами

Что такое вмененный доход при групповом страховании жизни?

Вмененный доход — это сумма подоходного налога, который Налоговая служба (IRS) устанавливает при групповом страховании жизни на сумму, превышающую 50 000 долларов.Другими словами, когда размер страховых взносов, уплачиваемых работодателем, становится слишком большим, его следует рассматривать как обычный доход для целей налогообложения.

Найдите дешевые расценки на страхование жизни в вашем районе

Это бесплатно, просто и безопасно.

Как работает вмененный доход?

IRS считает групповое страхование жизни, предоставляемое вашим работодателем, не облагаемой налогом льготой, если размер пособия в случае смерти по полису составляет менее 50 000 долларов. Таким образом, нет никаких налоговых последствий, если страховое покрытие вашего группового полиса не превышает 50 000 долларов.Тем не менее, есть налоговые последствия, если сотруднику предоставляется страхование жизни на сумму более 50 000 долларов и он платит меньше страховых взносов, чем IRS сочло целесообразным. В этой ситуации стоимость полиса страхования жизни, превышающая сумму, которую работник платит в виде страховых взносов, называется вмененным доходом, который подлежит обложению подоходным налогом.

Например, предположим, что у вас есть полис группового страхования жизни с покрытием в размере 100 000 долларов, и ваш работодатель оплачивает страховые взносы по страховке.Поскольку размер пособия в случае смерти по плану превышает 50 000 долларов, страхование жизни будет зависеть от вмененного дохода. Он рассчитывается вашим работодателем с использованием таблицы вмененного дохода IRS, а затем указывается в вашей налоговой форме W-2.

Почему так важен вмененный доход?

Вмененный доход важно признать, поскольку он является дополнительным пособием. Это преимущества — такие как услуги, товары или опыт — предоставляемые работодателем в дополнение к вашему регулярному доходу. В случае группового страхования жизни IRS заявляет, что взносы по страхованию жизни для полиса на сумму более 50 000 долларов США являются дополнительным пособием и создают налогооблагаемый доход для работника.

Как работодатель, важно помнить о вмененном доходе по страхованию жизни, поскольку эта информация должна быть включена в налоговые формы W-2 ваших сотрудников. Если об этом не сообщается, вы недооцениваете сумму налогов, которую должны платить ваши сотрудники.

Таблица надбавок к вмененному доходу IRS

Согласно налоговому законодательству IRS, вы обязаны платить подоходный налог со страховых взносов, которые выплачивает ваш работодатель, если стоимость страхования жизни вашей компании превышает 50 000 долларов. Величина вмененного дохода определяется вашим возрастом и графиком IRS ниже.

| Моложе 25 лет | 0,05 доллара США |

| 25–29 | 0,06 доллара |

| 30–34 | 0,08 доллара |

| 45–49 | 0,15 долл. США |

| 50–54 | 0,23 долл. США |

| 55–59 | 0,43 долл. США |

| 60–64 | 0 долл. США.66 |

| 65–69 | 1,27 долл. США |

| 70 лет и старше | 2,06 долл. США |

После того, как будет рассчитана величина вмененного дохода по страхованию жизни, превышающая 50 000 долларов, это налоговое обязательство будет добавлено работодателем к налоговой форме W-2 в конце года.

Расчет вмененного дохода

Порядок расчета вмененного дохода будет зависеть от того, есть ли у вас базовый или добровольный полис страхования жизни у вашего работодателя.Основное различие состоит в том, что базового группового страхования жизни оплачиваются полностью работодателем по сравнению с добровольным страхованием жизни, оплачивается частично работником. Поэтому каждый из приведенных ниже примеров немного отличается в зависимости от того, какой у вас тарифный план.

Пример 1: Базовое страхование жизни

Сотрудник имеет полис базового страхования жизни в своей компании, по которому выплачивается пособие в случае смерти в размере 150 000 долларов, которое полностью выплачивается его работодателем. На данный момент сотруднику 47 лет.Используя таблицу IRS, этот сотрудник попадет в диапазон от 45 до 49 лет и понесет расходы в размере 15 центов на 1000 долларов страхового покрытия.

Превышение страхового покрытия = 150 000–50 000 долларов США = 100 000 долларов США

Месячный вмененный доход = (100000 долларов / 1000 долларов) x 0,15 = 15 долларов

Годовой вмененный доход = 15 долларов x 12 = 180 долларов

Затем работодатель включит 180 долларов в форму W-2 работника в конце года.

Пример 2: Добровольное страхование жизни

Сотрудник платит 150 долларов в год по полису добровольного страхования жизни в своей компании, у которого есть пособие в случае смерти в размере 250 000 долларов.На данный момент сотруднику 47 лет. Используя таблицу IRS, этот сотрудник попадет в диапазон от 45 до 49 лет и понесет расходы в размере 15 центов за 1000 долларов страхового покрытия.

Избыточное покрытие = 250 000 — 50 000 долларов = 200 000 долларов

Месячный вмененный доход = (200000 долларов / 1000 долларов) x 0,15 = 30 долларов

Годовой вмененный доход = 30 долларов США x 12 = 360 долларов США — 150 долларов США (сумма, которую работник платит в виде страховых взносов) = 210 долларов США

.