Ошибка 404 Not Found страница не найдена

Такое иногда случается. Самые вероятные причины — устаревшая ссылка или страница была удалена автором.

Для поиска нужной страницы Вы можете:

Если Вас не затруднит, сообщите нам о том, какая ссылка привела Вас на эту страницу.

Для любознательных:

Новые адреса страниц

Что такое «ошибка 404»

Как исправить ошибку

Полезные ссылки по теме

Новые адреса страниц

Уважаемые посетители, 15.12.2015 сайт http://advocatshmelev.narod.ru на http://yuridicheskaya-konsultaciya.ru, в связи с чем некоторые ссыли могут работать некорректно.

Как исправить ошибку

Что такое «ошибка 404 — Not Found (страница не найдена)»

Ошибка 404 или Not Found (не найдено) – стандартный код ответа HTTP о том, что клиент был в состоянии общаться с сервером, но сервер не может найти данные согласно запросу.

Википедия

Такое сообщение возникает тогда, когда посетитель переходит по «битой» или неправильной ссылке. То есть была страница, потом почему-то пропала, а ссылки на нее остались, вот при переходе по такой ссылке и возникает ошибка 404, то есть страница не найдена.

Как исправить ситуацию при получении сообщения

«ошибка 404 — страница не найдена»

Если Вы оказались на этой странице, то повода для беспокойства нет. Исправить ситуацию можно следующим образом:

Попробуйте перезагрузить страницу (нажмите клавишу F5). Возможно, это просто случайность.

Если ссылка набрана вручную, поищите ошибки в написании URL или попробуйте изменить расширение загружаемого документа (например, поменять *.htm на *.html и наоборот).

Поднимитесь в структуре URL на один уровень выше и оттуда попытайтесь найти искомый документ.

Попробуйте поискать нужную страницу с помощью поиска по сайту:

Сообщите мне по адресу: advocats@yandex.

ru

ru

Страница размещена 13 июля 2013 года. Дополнена — 13.08.2014, 23.12.2015, 19.01.2016, 10.02.2016, 11.08.2017, 30.11.2019

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Ошибка 404 — Not Found

(страница не найдена)»

Главная страница сайта http://yuridicheskaya-konsultaciya.ru

Карта сайта

Юридическая консультация

Налоговая консультация

Новости законодательства

Tags: ошибка, 404, Not Found, страница не найдена

Ошибка 404 Not Found страница не найдена

Такое иногда случается. Самые вероятные причины — устаревшая ссылка или страница была удалена автором.

Для поиска нужной страницы Вы можете:

Если Вас не затруднит, сообщите нам о том, какая ссылка привела Вас на эту страницу.

Для любознательных:

Новые адреса страниц

Что такое «ошибка 404»

Как исправить ошибку

Полезные ссылки по теме

Новые адреса страниц

Уважаемые посетители, 15. 12.2015 сайт http://advocatshmelev.narod.ru на http://yuridicheskaya-konsultaciya.ru, в связи с чем некоторые ссыли могут работать некорректно.

12.2015 сайт http://advocatshmelev.narod.ru на http://yuridicheskaya-konsultaciya.ru, в связи с чем некоторые ссыли могут работать некорректно.

Как исправить ошибку

Что такое «ошибка 404 — Not Found (страница не найдена)»

Ошибка 404 или Not Found (не найдено) – стандартный код ответа HTTP о том, что клиент был в состоянии общаться с сервером, но сервер не может найти данные согласно запросу.

Википедия

Такое сообщение возникает тогда, когда посетитель переходит по «битой» или неправильной ссылке. То есть была страница, потом почему-то пропала, а ссылки на нее остались, вот при переходе по такой ссылке и возникает ошибка 404, то есть страница не найдена.

Как исправить ситуацию при получении сообщения

«ошибка 404 — страница не найдена»

Если Вы оказались на этой странице, то повода для беспокойства нет. Исправить ситуацию можно следующим образом:

Попробуйте перезагрузить страницу (нажмите клавишу F5).

Возможно, это просто случайность.

Возможно, это просто случайность.Если ссылка набрана вручную, поищите ошибки в написании URL или попробуйте изменить расширение загружаемого документа (например, поменять *.htm на *.html и наоборот).

Поднимитесь в структуре URL на один уровень выше и оттуда попытайтесь найти искомый документ.

Попробуйте поискать нужную страницу с помощью поиска по сайту:

Сообщите мне по адресу: [email protected]

Страница размещена 13 июля 2013 года. Дополнена — 13.08.2014, 23.12.2015, 19.01.2016, 10.02.2016, 11.08.2017, 30.11.2019

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Ошибка 404 — Not Found

(страница не найдена)»

Главная страница сайта http://yuridicheskaya-konsultaciya.ru

Карта сайта

Юридическая консультация

Налоговая консультация

Новости законодательства

Tags: ошибка, 404, Not Found, страница не найдена

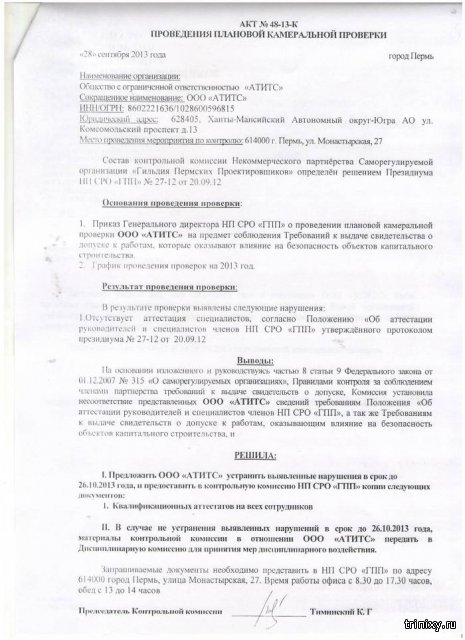

Возражение на акт камеральной налоговой проверки: образец, срок подачи, стоимость

При этом Вы вправе приложить к письменным возражениям на акт камеральной проверки документы, подтверждающие их обоснованность.

При этом Вы вправе приложить к письменным возражениям на акт камеральной проверки документы, подтверждающие их обоснованность.Материалы налоговой проверки (акт, другие материалы налоговой проверки и дополнительных мероприятий налогового контроля, письменное возражение на акт камеральной проверки) должны быть рассмотрены налоговым органом в течение десяти рабочих дней со дня истечения срока на представление возражений по акту. Указанный срок может быть продлен, но не более чем на один месяц.

Судебная практика

Действующий порядок рассмотрения опровержений (возражение на акт налоговой проверки) не предусматривает определенного способа извещения. Поэтому, надлежащим будет признаваться извещение, сделанное путем направления по почте заказного письма с уведомлением о вручении или вручения непосредственно, путем направления телефонограммы, телеграммы, по факсимильной связи или переданное в электронном виде по телекоммуникационным каналам связи.

Действующий порядок рассмотрения опровержений (возражение на акт налоговой проверки) не предусматривает определенного способа извещения. Поэтому, надлежащим будет признаваться извещение, сделанное путем направления по почте заказного письма с уведомлением о вручении или вручения непосредственно, путем направления телефонограммы, телеграммы, по факсимильной связи или переданное в электронном виде по телекоммуникационным каналам связи. Примеры документов

Однако участие этого лица может быть признано обязательным руководителем (заместителем руководителя) налогового органа. Т.е. срок рассмотрения возражений на акт проверки может быть перенесен.

Однако участие этого лица может быть признано обязательным руководителем (заместителем руководителя) налогового органа. Т.е. срок рассмотрения возражений на акт проверки может быть перенесен.При рассмотрении возражений на акт проверки, как правило, оглашаются существенные положения акта, при необходимости — иные материалы мероприятий налогового контроля, а также письменные возражения лица, в отношении которого проводилась проверка. В отсутствие письменных возражений Вы праве давать свои объяснения устно.

На стадии рассмотрения возражений на акт налоговой проверки (до вынесения решения по существу) налоговый орган вправе назначить дополнительные мероприятия налогового контроля. Их целью может быть исключительно сбор дополнительных доказательств, касающихся выявленных в ходе проверки правонарушений, но не на выявление новых правонарушений.

Поэтому, решение о подаче письменных претензий (возражение на акт налоговой проверки) должно очень взвешенным: изложенные аргументы могут дать направление налоговым органам, какие ещё доказательства необходимо собрать, чтобы усилить позицию, изложенную в акте налоговой проверки.

Рекомендуем воспользоваться помощью юристов, чтобы оценить вероятные последствия подачи возражений на акт камеральной проверки. Возможно, именно в Вашем случае, предоставление возражений нецелесообразно и может быть использовано против Вас. Тем более, что отсутствие возражений на акт проверки не препятствует дальнейшему оспариванию результатов проверки, только если выводы акта камеральной проверки не основаны на непредставлении существенных документов.

Если же Вы уверенны в своих намерениях подать возражения на акт камеральной проверки, то будьте готовы к дополнительным мероприятиям налогового контроля.

В решении о назначении дополнительных мероприятий налогового контроля излагаются обстоятельства, вызвавшие необходимость их проведения, указываются срок (не может превышать один месяц) и конкретная форма их проведения: истребование документов (у проверенного лица и/или иных лиц, располагающих необходимой информацией), допрос свидетелей и/или проведение экспертизы.

На данном этапе важно оценить законность и обоснованность требований о предоставлении дополнительных документов/информации, чтобы не предоставить лишнего.

Свидетелям также может потребоваться подготовка и юридическая поддержка налогового адвоката, чтобы процедура допроса прошла корректно.

С полученными материалами дополнительных мероприятий налогового контроля Вы вправе ознакомиться, подав соответствующее заявление. Также Вы можете представлять возражение на акт камеральной проверки относительно новых фактов.

В случае назначения и проведения дополнительных мероприятий налогового контроля Вас должны известить о новых времени и месте рассмотрения материалов проверки.

Существенные нарушения процедуры рассмотрения результатов проверки могут стать дополнительными основаниями для оспаривания решения налогового органа.

Налоговый орган не обязан объявлять о принятом решении в день рассмотрения материалов проверки, поэтому, как правило, об окончательных его выводах Вы узнаете из решения, изготовленного в полном объеме по окончании сроков на его принятие и вручение.

Другие виды налоговых проверок:

Возражение на акт налоговой проверки, срок ответа, образец

Если выводы сотрудников ИФНС, отраженные в акте выездной или камеральной проверки, могут негативно сказаться на интересах и безопасности бизнеса, от лица компании составляется возражение. От того, насколько аргументированным и структурированным получится этот документ, зависит степень его влияния на окончательное решение по итогам проверки. Его можно будет обжаловать уже только в налоговом Управлении или суде (см. определение Конституционного суда РФ от 27.05.2010 № 766-О-О).

Его можно будет обжаловать уже только в налоговом Управлении или суде (см. определение Конституционного суда РФ от 27.05.2010 № 766-О-О).

Акт налоговой проверки не является финальным документом – он лишь оповещает налогоплательщика о предварительных выводах налоговиков. Поэтому важно изложить позицию собственника бизнеса до предъявления каких-либо требований, влекущих за собой правовые последствия.

Еще лучше – организовать с помощью экспертов всю финансовую отчетность так, чтобы у инспекторов не возникало претензий на камеральных проверках, а риск назначения выездной проверки сводился к нулю. Предварительное прогнозирование налоговых рисков сэкономит не только ресурсы компании, но и время и нервы ее сотрудников.

В процессе обслуживания специалисты 1С-WiseAdvice контролируют уровень налоговой нагрузки клиента, анализируя всевозможные риски и предугадывая наперед возможные действия налоговиков.

Мы знаем, что и как проверяет ИФНС: чтобы предотвратить возможные потери бизнеса, наши эксперты согласовывают бухгалтерский учет с налоговым. Вся отчетность клиента тщательно перепроверяется по сотне контрольных соотношений – поэтому даже по итогам самой пристрастной проверки сотрудники ИФНС не смогут сформулировать какие-либо замечания.

Акт составляется как при выездных, так и при камеральных проверках. Но в случае выездных проверок данный документ составляется всегда – поэтому их лучше избежать, чем потом вступать в письменную дискуссию с ИФНС. При камеральных проверках акт имеет место быть, если налоговики нашли нарушения (п. 5 ст. 88, п. 1 ст. 100 НК РФ) – а это при грамотной организации налогового и бухгалтерского учета также можно исключить.

По итогам любой камеральной проверки инспекторы делают выводы, нарушил ли налогоплательщик законодательство или нет. Если факты нарушения удалось выявить, сотрудники инспекции в течение 10 дней после окончания проверки составляют акт камеральной проверки (в соответствии с п. 5 ст. 88 и абз. 2 п. 1 ст. 100 НК РФ.). Исходя из изложенной в нем информации, руководитель инспекции или уполномоченное лицо выносит решение о том, стоит ли привлекать налогоплательщика к ответственности за совершенное им налоговое правонарушение или нет (п. 1 ст. 101 НК РФ).

1 ст. 101 НК РФ).

Отсутствие акта является для суда основанием для отмены решения, вынесенного ИФНС по результатам рассмотрения материалов проверки – даже в случае выявления нарушений (п. 14 ст. 101 НК РФ).

В отличие от предыдущего документа, акт выездной налоговой проверки составляется и в том случае, если никаких нарушений не обнаружено (пп. 1, 3 ст. 100 НК РФ). В противном случае итоговое решение по результатам проверки не может соответствовать нормам законодательства – ведь оно выносится уполномоченным лицом только после рассмотрения всех материалов, относящихся к проверке, в том числе самого акта (п. 1 ст. 101 НК РФ).

Акт выездной налоговой проверки должен быть составлен по форме, утвержденной ФНС России в приказе от 08.05.2015 № ММВ-7-2/189@ (приложение 23), и содержать описание выявленных нарушений и принятого налоговиками решения. Поэтому собственник бизнеса в любом случае должен быть информирован о предварительных выводах ИФНС и иметь возможность составить возражение, в котором выскажет свое видение ситуации.

При формулировании опровержений важно учесть все нюансы процесса вынесения итогового решения руководством ИФНС, а это под силу только экспертам.

На подачу возражений Налоговый кодекс отводит 1 месяц со дня получения налогоплательщиком акта проверки (п. 6 ст. 100 НК РФ).Направить возражения на акт возможно:

- через канцелярию подразделения налоговой службы;

- по почте;

- в электронном виде через специальную форму или личный кабинет на сайте ФНС.

Выражая свое несогласие с фактами, выводами и предложениями из акта налоговой проверки, лучше приложить копии документов, подтверждающих обоснованность ваших возражений.

Эксперты 1С-WiseAdvice всегда готовы оказать клиентам всестороннюю экспертную поддержку, обеспечивающую безопасность бизнеса в самых угрожающих условиях. Большая практика составления аргументированных возражений, которые всегда учитывали при вынесении итогового решения по результатам проверки, позволяет нашим специалистам сформировать собственную систему выстраивания взаимоотношений с ИФНС в этом вопросе. Мы не только готовим обоснованные ответы на запросы и требования, даем пояснения, но и боремся за благоприятный для клиента исход по итогам налоговой проверки уже после вынесения решения, в том числе в суде.

Мы не только готовим обоснованные ответы на запросы и требования, даем пояснения, но и боремся за благоприятный для клиента исход по итогам налоговой проверки уже после вынесения решения, в том числе в суде.

Закон не устанавливает конкретную форму для возражения на акт проверки. Статья 139.2 Налогового кодекса предусматривает лишь общие требования к форме и содержанию жалоб, которые можно использовать и при составлении возражений – в бумажном или электронном формате.

В содержании документа необходимо указать свои данные; реквизиты акта налоговой проверки; в какой именно ФНС подается возражение; перечень оснований, подтверждающих, по мнению налогоплательщика, необоснованность выводов инспекторов; свои требования и предпочитаемый способ получения ответа (почта, электронная почта и т.д.).

Рекомендуемая структура состоит из трех условных разделов:

- вводного, в котором необходимо информировать адресата о том, когда и в отношении кого проводилась проверка;

- описательного – перечня всех нарушений, указанных в акте, и аргументированных возражений на них со стороны налогоплательщика;

- резолютивного – здесь кроме собственных выводов заявитель может указать на необходимость уведомления его о месте и времени рассмотрения возражений.

Каждое возражение на обнаруженное нарушение необходимо выделять в отдельный пункт со ссылкой на нормы законодательства, действовавшие на момент проверки. Независимо от характера перечисленных в акте претензий налогоплательщик может ссылаться на смягчающие обстоятельства – они перечислены в п. 1 ст. 112 НК РФ.

Образец возражения от ФНС России

Эксперты консалтинговой компании 1C-WiseAdvice знают, как именно оградить ваш бизнес от излишнего внимания контролирующих органов. Наш риск-ориентированный подход во многом является «зеркальным отражением» методик, используемых государственными органами для отбора компаний на плановые и внеплановые проверки. Его эффективность обеспечиваем двумя способами: с помощью внутренней автоматизации и регулярного аудита работы наших сотрудников. Наш метод работы позволяет избежать доначислений и санкций (штрафов, пеней) по итогам камеральных и выездных проверок

Но если по результатам проверки вы все-таки получили акт, специалисты 1C-WiseAdvice приложат максимум усилий, чтобы предотвратить убытки или свести их к минимуму. Шаблонная форма возражения от ФНС, которая находится в свободном доступе на многих специализированных ресурсах, предусматривает изложение типичных спорных ситуаций с заведомо проигрышной позиции. Одни лишь ссылки на «законы и иные нормативные правовые акты» вряд ли повлияют на итоговое решение уполномоченных лиц, а соответственно, не освободят от ответственности. Не стоит надеяться, что удастся найти явные формальные ошибки в действиях налоговых инспекторов.

Шаблонная форма возражения от ФНС, которая находится в свободном доступе на многих специализированных ресурсах, предусматривает изложение типичных спорных ситуаций с заведомо проигрышной позиции. Одни лишь ссылки на «законы и иные нормативные правовые акты» вряд ли повлияют на итоговое решение уполномоченных лиц, а соответственно, не освободят от ответственности. Не стоит надеяться, что удастся найти явные формальные ошибки в действиях налоговых инспекторов.

Возражения, составленные экспертами 1С-WiseAdvice, формируют комплексную картину несостоятельности представленных в актах выводов проверяющих. Многолетний опыт, понимание процессов формирования итогового решения «изнутри», оперирование многочисленными ссылками на регулярно меняющуюся судебную практику и разъясняющие письма вышестоящих инстанций позволит нам свести негативные последствия налоговой проверки к минимуму. Кроме того, глубокий анализ необоснованности выводов акта налоговой проверки может стать залогом успешного для вас разрешения спора, если придется составлять иск в суд или жалобу в УФНС.

Образец возражения от 1С-WiseAdvice

Связаться с экспертомВозражения на акт налоговой проверки

О чем не следует говорить в заявленииЕсли вы не согласны с предписаниями инспекции, которые касаются ведения бухгалтерии, финансовых вопросов, документальных проверок, их обязательно следует обжаловать.

Не рекомендуют (вы можете это делать, но эффективность таких возражений сомнительна) обращать внимание в возражении на следующие моменты:

- указанные в предписании сроки старта и завершения проверяющих процедура;

- ошибки, допущенные налоговиками в ходе оформления протокола;

- ошибки процессуального характера, не играющие значимой роли.

Постарайтесь изложить в документе основную суть претензии на этапе составления возражения на акт налоговой проверки. Указанные выше факты следует приберечь на тот случай, если придется подавать в суд. Там можно будет предъявить недочеты в работе налоговиков, признать незаконным весь составленный акт проверки, дискредитировать его.

Учтите также, что возражения, которые касаются самой процедуры проведения проверки, могут послужить причиной дополнительных проверок и контролирующих мероприятий. Важно, что они составлялись в соответствии с нормами налогового законодательства и подтверждались официальными бумагами. Пройти их вы сможете только в случае отсутствия серьезных нарушений и ошибок в ведении бухгалтерского и налогового учета.

Перед тем, как дискутировать с контролирующими органами, крайне желательно получить консультацию у опытных юристов. Ваша аргументация должна быть четкой и на 100% соответствовать действующему законодательству, подкрепляться убедительными документами, которые подтвердят указанные в возражении слова. Предварительно стоит проверить, насколько спорные пункты в акте налоговой проверки необоснованны.

Если вы не успели подготовить некоторые документы на момент проведения проверяющих процедур, но сделали это сразу после получения акта, обязательно укажите на эти факты в составляемом возражении. Обязательно исправьте неточности, содержащиеся в отчетах и других бумагах

В случае доначисления налогов, назначенных ФНС по факту проверки, оперативное реагирование на акт позволит снизить размер доначислений и штрафов, уменьшить пеню.

Укажите в возражении, по каким причинам возник изложенный в акте недочет. Подробно и тщательно излагайте доводы в свою пользу, поясняйте, какие обстоятельства не позволили вам не допустить ошибок. Ссылайтесь при этом:

- на внутренние нормативно-правовые документы организации;

- текущую практику в судах;

- нормы гражданского права;

- нормы налогового законодательства.

Учтите, если ваши аргументы звучат убедительно, подкреплены обоснованными аргументами, инстанция вряд ли станет их оспаривать, поскольку ФНС также не выгодно разбираться с вами в суде (особенно, если очевидно, что обращение в суд не сулит налоговикам победы).

Кстати, учтите, что в суде вы сможете оспаривать акт налоговой проверки только по тем пунктам, которые ранее пытались оспорить путем возражений в органах ФНС.

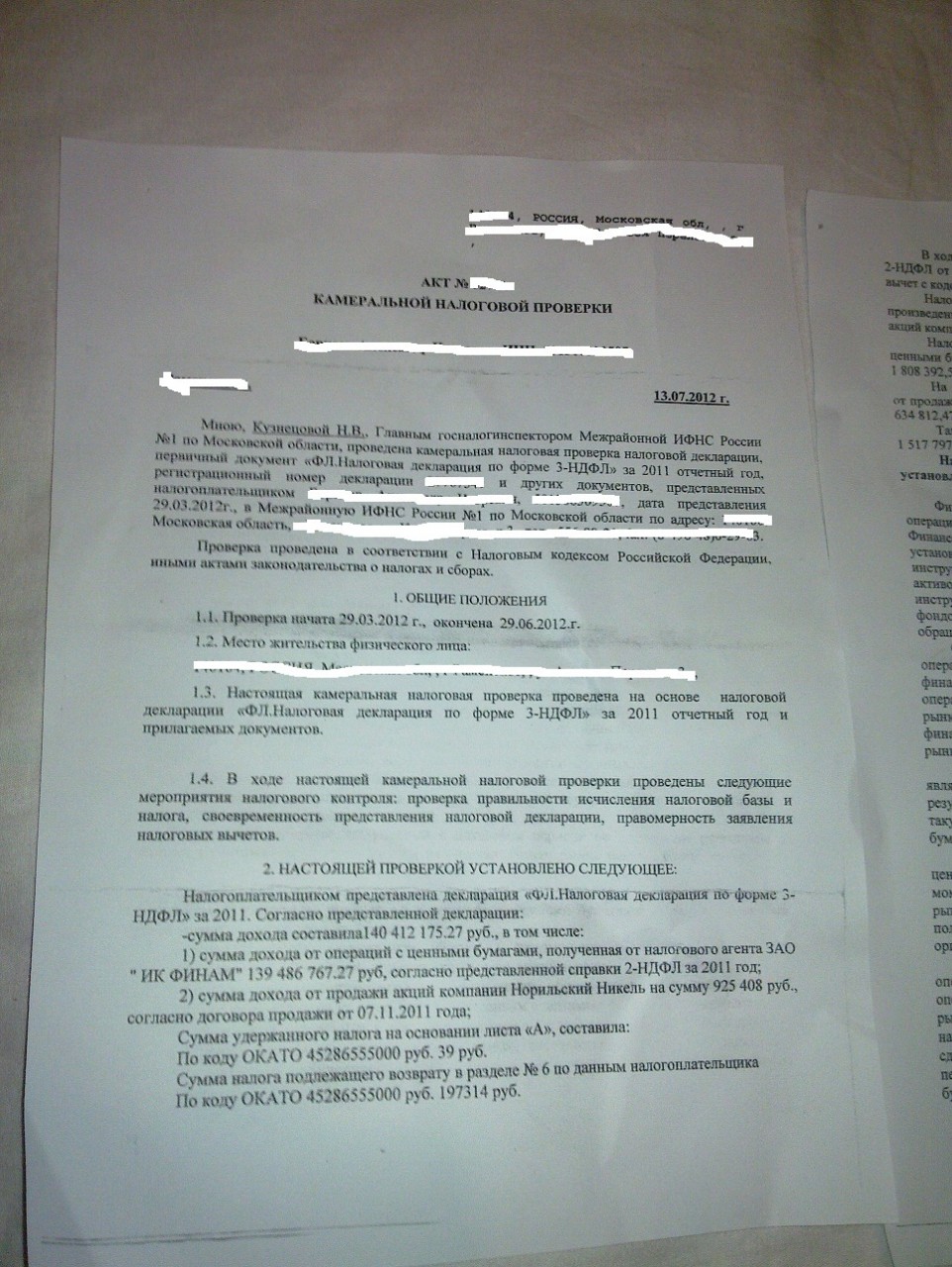

Возражение на акт камеральной налоговой проверки — образец 2020 и 2021

Правовые основы

Если вы получили письменный результат камеральной проверки и не согласны с его выводами, то можете изложить свою точку зрения в ИФНС. Подача возражений в ответ на акт камеральной налоговой проверки — это право налогоплательщика, гарантированное п. 6 ст. 100 НК РФ. Приведение доводов способно повлиять на вынесение решения и освободить от доначисления штрафа.

Доводы компании ИФНС обязана рассмотреть и учесть при вынесении решения. Подается письменное пояснение в тот контролирующий орган ФНС, который проводил проверку.

Сроки предоставления и рассмотрения

Установленный Налоговым кодексом РФ срок подачи возражений на акт камеральной проверки составляет один месяц с даты его получения налогоплательщиком. Можно изложить свою точку зрения устно в момент рассмотрения материалов и вынесения решения, но ИФНС примет к сведению только изложенные в письменной форме пояснения. К тому же если мнение налогоплательщика не учтет контролирующий орган, пояснения станут хорошей основой для подачи жалобы в вышестоящие органы и в суд.

Если не успеваете предоставить в срок возражения на акт камеральной налоговой проверки, вы вправе взять их с собой на рассмотрение и предоставить комиссии в день вынесения решения.

Что отражается в возражении

Как любой документ переписки с контролирующим органом, письменный протест в инспекцию ФНС обязательно содержит общую и описательную части. Как написать возражение на акт камеральной налоговой проверки, чтобы соответствовать всем требованиям переписки с ФНС? В общей части необходимо правильно указать:

- реквизиты налогоплательщика — наименование, ИНН, адрес;

- данные ИФНС, проводившей проверочные мероприятия;

- вид проведенной налоговой ревизии;

- номер и дату заключения инспекции.

Описательная часть предназначена для отражения мнения составителя. В ней приводятся факты, с которыми не согласен налогоплательщик, доказательства правоты выражаемого им мнения. Очень важно делать ссылки на нормативные документы, разъяснения Минфина, судебные решения. Для подтверждения своей точки зрения следует приложить документы, подтверждающие доводы налогоплательщика.

Какую форму использовать

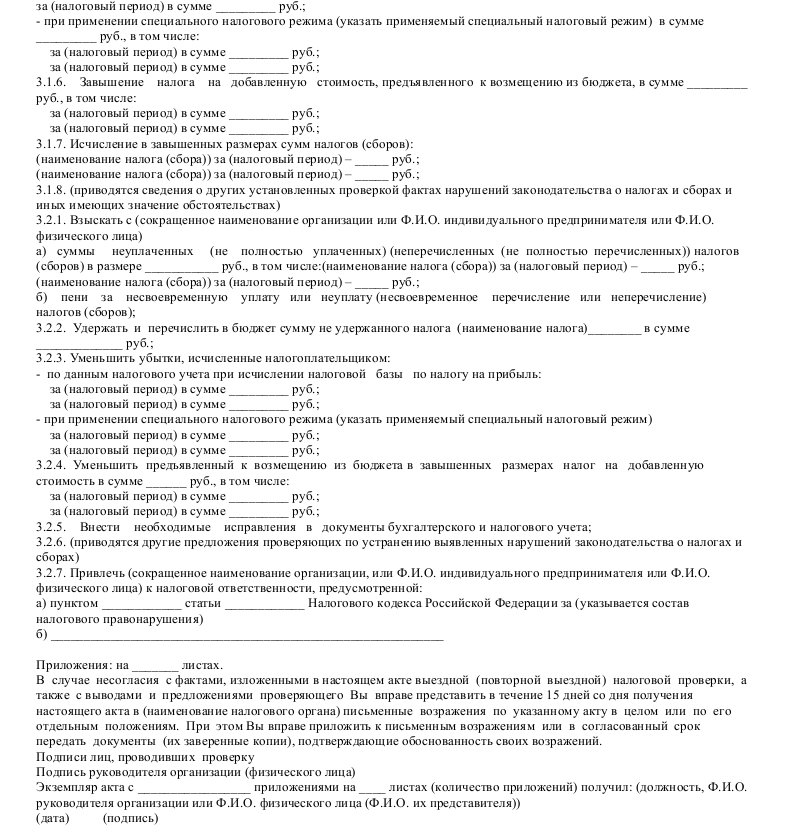

ФНС в своем информационном письме привела рекомендуемый бланк:

|

_____________________________________________ Наименование налогового органа, составившего акт, и адрес его местонахождения _____________________________________________ Наименование лица, подающего возражения, ИНН (при наличии), адрес места его нахождения (места его жительства) ВОЗРАЖЕНИЯ по акту налоговой проверки от «__» _____________ 20__ г. № _______ _______________________________________ в отношении __________________ Наименование налогового органа, наименование лица, ___________________________________________________________________________ в отношении которого проведена налоговая проверка проведена ______________________________ налоговая проверка, по результатам (камеральная, выездная) которой составлен акт налоговой проверки от __ _________ 20__ г. № ___. Налогоплательщик не согласен с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих, в связи с чем на основании пункта 6 статьи 100 части первой Налогового кодекса РФ представляет свои возражения по акту налоговой проверки. Факты, изложенные в акте налоговой проверки, не соответствуют следующим обстоятельствам: __________________________________________________________________________. (излагаются обстоятельства со ссылками на документы, их подтверждающие) Таким образом, выводы проверяющих не соответствуют ________________________ (указываются законы ___________________________________________________________________________ и иные нормативные правовые акты, которым, по мнению налогоплательщика, __________________________________________________________________________. не соответствуют выводы проверяющих) Учитывая вышеизложенное, в соответствии со статьями 100, 101 Налогового кодекса РФ прошу по результатам рассмотрения материалов налоговой проверки:

Приложения:

__ _________ 20__ г. Дата |

Но если он вас не устраивает рекомендованная форма, вы вправе составить возражения на акт камеральной налоговой проверки в произвольном виде. Этот бланк не является обязательным, поскольку его форма законодательно не утверждена, хотя и предполагает наличие стандартных реквизитов. Подписывает составленный документ руководитель компании или ее уполномоченный представитель. Пример возражения по акту камеральной проверки выглядит следующим образом:

Если на уровне ИФНС доводы налогоплательщика не будут учтены, он вправе оспорить вынесенное решение в вышестоящем органе ФНС либо в суде. Но подаче в суд искового заявления обязательно должна предшествовать работа по досудебному урегулированию спора. Если ваши доводы напрямую указывают на ошибки инспекторов и их неверные выводы, они подкреплены доказательной базой, их непременно учтут, если не ИФНС по месту нахождения компании, то Управление ФНС по региону.

Форма подачи возражений на акт налоговой проверки — СКБ Контур

Порядок подачи письменных возражений при несогласии с актом налоговой проверки или актом об обнаружении фактов, свидетельствующих о налоговых правонарушениях, регламентируется п.6 ст. 100, п.6.1 ст. 101 и п.5 ст. 101.4 НК РФ. Рассмотрим на примере, на что нужно обратить внимание при заполнении формы, которую ФНС рекомендует подавать в таких случаях.

Смотрите комментарии эксперта к форме после щелчка по иллюстрации.

Скачать пример заполнения рекомендуемой ФНС формы подачи возражений на акт налоговой проверки с комментариями эксперта.

Бизнес станет еще прозрачнее

В последнее время ФНС существенно сократила число выездных проверок, все больше предпочитая дистанционный контроль. Используя такие современные сервисы, как «АСК НДС», можно оперативно проверять и сопоставлять большие объемы информации.

Так налоговики проверяют достоверность сведений, делают выводы об обоснованности налоговой выгоды (см. ст. 54.1 НК РФ). А результатом такого контроля может стать штраф, доначисление налога или отказ в получении налогового вычета. Например, после выявления недостоверных ИНН фирм-поставщиков, компании отказали в вычете и доначислили налог (Постановление Арбитражного суда Северо-Кавказского округа от 05.07.18 № А32-10197/2017).

Получайте СМС о статусах отчета, требованиях ФНС и письмах из КО. Делайте выписки из ЕГРЮЛ и проверяйте контрагентов на благонадежность в системе отчетности.

Узнать большеВ 2018 году ФНС планирует запустить сервис «Прозрачный бизнес», в котором постепенно будет раскрываться все больше информации о компаниях (см. Приказ ФНС РФ от 30.05.2018 № ММВ-7-14/361@).

Поэтому сегодня очень важно иметь под рукой удобный инструмент, который позволит в режиме реального времени мониторить информацию не только о контрагентах, но и о своей компании, что быть уверенным в достоверности отражаемых сведений.

Александр Лавров, аттестованный аудитор

Налоговые проверки, возражения и апелляции

АТО провела более 3 миллионов проверок, проверок и других проверок в 2016-17 годах. Некоторые из них были бы быстрыми и простыми, но другие потребовали бы много времени, чтобы разобраться. Время, необходимое для проведения аудита или расследования, а также необходимые шаги зависят от сложности проблем и информации, доступной УУО.

Как ATO проводит расследованиеATO может подходить к расследованиям по-разному.

Уведомление о проверке или проверкеОбычно ATO отправляет вам письмо, чтобы сообщить, что оно проведет налоговую проверку или налоговую проверку. В этом уведомлении обычно сообщается, что у вас есть возможность добровольно раскрыть информацию о недоплате налога. Если вы сделаете это раскрытие, вы получите меньший штраф.

Обзор как первый шагЧасто он начинается с обзора. Это может быть сосредоточено на одной проблеме или может быть обзором всей вашей деятельности.ATO будет использовать этот процесс, чтобы оценить, существует ли риск того, что вы не выполнили свои обязательства или уплатили правильную сумму налога.

Проверка обычно включает анкету, в которой УУО собирает информацию, необходимую для проверки ваших дел. Он также может запросить копии таких документов, как трастовые документы, счета-фактуры, контракты и финансовые отчеты. ATO также может попросить об интервью с вами и вашим бухгалтером. В конце проверки УУО примет решение, переходить ли к проверке или закрыть ее.

Сразу к аудитуПроверка не всегда является первым шагом. Если ATO считает, что у него уже есть достаточно доказательств того, что вы не выполняете свои обязательства, оно может пропустить проверку и сразу перейти к налоговой проверке. Это может произойти, если ATO собирает информацию от третьих лиц, например, через свои программы сопоставления данных.

Если вас не уведомят о проверке или аудитеВы не всегда будете получать уведомление о том, что ATO проводит расследование в отношении вас.Иногда ATO проводит расследование без вашего ведома. Он может сделать это, собирая информацию только от третьих лиц. По окончании внутреннего расследования ATO может выдать вам оценку по умолчанию или исправленную оценку, не давая вам возможности внести свой вклад. Это должно происходить только в самых экстремальных ситуациях; например, если есть доказательства того, что вы можете перевести свои деньги в офшор, чтобы избежать уплаты налоговой задолженности, если вы знаете о расследовании.

Получение юридической консультацииВы имеете право получить юридическую консультацию во время любого расследования ATO — будь то на стадии проверки или аудита. Вы также имеете право иметь с собой адвоката на любых собеседованиях в рамках ATO.

Во время налоговой проверки или налоговой проверки налоговый юрист может помочь вам:

- совет по раскрытию информации — налоговый юрист может сказать вам, какую информацию вы должны предоставить ATO, а какую — нет. должны предоставить.

- поможет исправить ошибки — налоговый юрист подскажет, что вы можете сделать, если обнаружите ошибку в своих налогах. Как правило, чем раньше вы сообщите об этом в ATO, тем лучше. Раннее раскрытие должно привести к меньшим штрафам. Ваш налоговый юрист также может помочь вам убедиться, что вы больше не совершаете ту же ошибку с вашими налогами.

- полная информация — налоговый юрист вооружит вас полной информацией и сможет сообщить вам вероятный результат проверки на основе фактов.По моему опыту, офицеры ATO часто говорят вам только худший сценарий, поэтому может быть полезно, чтобы кто-то, кто на вашей стороне, посмотрел на него за вас. Вы не хотите рассчитываться с ATO и платить больше налогов, чем следовало бы, только потому, что офицер ATO сказал вам, что это хорошая идея.

- совет по стратегии — налоговый юрист может дать вам стратегический совет относительно ваших вариантов урегулирования с ATO, основываясь на своем прошлом опыте и знании закона.

ATO использует различные источники информации, чтобы определить, кого проводить расследования или проверки.Некоторые из них очень простые. Например:

- публичная отчетность — ATO получает отчеты от общественности, например от сотрудников, которые обеспокоены тем, что их работодатель неправильно удерживает налог или выплачивает пенсионные выплаты.

- новости — ATO следит за новостями — иногда в новостях может быть что-то, что указывает на риск того, что физическое или юридическое лицо может неправильно сообщать свои налоги.

- социальные сети и Интернет — ATO будет использовать социальные сети и Интернет, чтобы отслеживать вас.Например, если вы сообщаете в ATO о низком доходе, но ваша учетная запись facebook или instagram показывает ваши фотографии в роскошные праздники или карты Google показывают дорогую машину на подъездной дорожке, то это может стать красным флагом для ATO.

- Отчет суда — он отслеживает, что происходит в суде — например, кто-то, осужденный за продажу наркотиков, вскоре может обнаружить, что ATO задает вопросы о том, платили ли они подоходный налог с продаж своих наркотиков.

Еще два сложных и сложных способа, которыми ATO выявляет риски и выбирает, кого исследовать, — это программы сопоставления данных и сравнительный анализ финансовых данных.

Программы сопоставления данныхПрограммы сопоставления данных позволяют ATO получать от третьих лиц информацию о вас или ваших транзакциях. ATO сортирует эту информацию, чтобы выявить ситуации, когда налог мог быть недоплачен.

Например, ATO имеет постоянную программу сопоставления данных для сделок с недвижимостью. Он может получить доступ к данным о продаже собственности в любом штате или территории. Он также может получить доступ к информации о любых арендных залогах, поданных в государственные органы.ATO перекрестно проверяет эти данные с налоговыми декларациями, чтобы определить транзакции, в которых:

- человек продал недвижимость, но не сообщил о налоге на прирост капитала по этой продаже

- человек сдает недвижимость в аренду другому лицу, но не платит ее. налог на доход от аренды

Это лишь один из примеров программ сопоставления данных АТО. Он запускает несколько программ в любой момент времени и таким образом может получить доступ к огромному объему информации. Другие программы сопоставления данных предоставляют ATO доступ к счетам продавцов на eBay и страховым записям для «жизненных ценностей», таких как лодки, автомобили и породистых лошадей.

БенчмаркингATO использует сравнительный анализ для сравнения финансовых показателей предприятий в одной отрасли.

ATO собирает информацию из налоговых деклараций и отчетов о деловой активности (BAS) всех предприятий в отрасли, а затем компилирует эту информацию, чтобы дать ориентиры производительности для этой отрасли.

Затем ключевые финансовые показатели компании можно сравнить с другими в этой отрасли. Это позволяет АТО провести предварительную оценку бизнеса.Тест помогает ATO определить, существует ли риск того, что компания занижает свои доходы или завышает вычеты.

Если ATO выявляет риск, это может привести к аудиту бизнеса. ATO запросит доказательства в поддержку налоговой декларации или BAS, поданной бизнесом. Если бизнес не может предоставить доказательства, аудиторы могут использовать контрольные показатели для перерасчета дохода от бизнеса, корректировки налоговых деклараций и выпуска исправленных оценок.

Конец расследованияЕсть три способа завершения расследования ATO.

Расследование завершеноВ лучшем случае по окончании проверки проверяющий соглашается с тем, что вы уплатили правильную сумму налога, и закрывает расследование.

Обычно это может произойти только в том случае, если вы сотрудничали с ATO и постарались объяснить свою позицию. Если вы проигнорируете письма и запросы АТО, то маловероятно, что расследование будет принято в вашу пользу.

Мировое соглашениеЕсли и вы, и ATO признаете, что у каждого из ваших аргументов есть сильные и слабые стороны, вы можете заключить договор об урегулировании.В соответствии с этим актом вы соглашаетесь уплатить определенную сумму налога, а ATO соглашается закрыть дело.

Переговоры об урегулировании с АТО требуют большой осторожности и умения. Вам следует проконсультироваться с налоговым юристом, прежде чем вступать в переговоры об урегулировании с АТО, потому что вам нужно знать, в каком положении вы находитесь в соответствии с законом и каковы возможные результаты. Опытный юрист может составить матрицу возможных результатов и взвесить вероятный успех каждого аргумента. Эта информация может помочь вам понять вашу позицию и решить, на что вам следует согласиться.

Вам также следует получить консультацию об условиях мирового соглашения, а не только о сумме вашего урегулирования в долларах.

Выдается измененная оценкаЕсли ATO считает, что вы не уплатили правильную сумму налога, она выдаст вам измененную оценку. Вам необходимо будет заплатить:

- налог — сумма налога, которую ATO рассчитывает как правильную

- процентов — вы должны платить проценты с разницы между тем, что вы уже заплатили, и тем, что вам говорит ATO должен уплатить

- штрафов — административные штрафы применяются к базовой сумме налога в размере 25%, 50% или 75%.Сумма будет зависеть от того, как ATO рассматривает ваше поведение, которое привело к неверной налоговой отчетности.

Отчет 2 — Возражения по налогу на прибыль — Канадское налоговое агентство

Введение

Фон

Процесс возражения

2.1 Канадское налогообложение основано на системе, в которой налогоплательщики готовят свои собственные налоговые декларации. Эта система регулируется налоговым законодательством, в том числе Законом о подоходном налоге . После того, как налогоплательщики подадут свои налоговые декларации, Налоговое управление Канады оценивает их и может вносить в них изменения.Агентство может также пересмотреть их позже по разным причинам. Например, переоценка может последовать за выводом Агентства о том, что доход от работы не был указан в налоговой декларации, или переоценка может быть результатом проверки налоговой декларации. Кроме того, Агентство может издавать определения по таким вопросам, как право налогоплательщика на получение налоговой льготы по инвалидности. В этом отчете термин «оценка» может относиться к первоначальной оценке, переоценке или определению, а термины «налоговая декларация» и «налогоплательщик» могут применяться к физическому или юридическому лицу.

2.2 У налогоплательщиков, которые не согласны с оценкой налоговых деклараций Канадского налогового управления, есть несколько способов разрешения споров. Если у них есть дополнительная или новая информация или они хотели бы продолжить рассмотрение своих оценок, они могут связаться с Агентством по телефону, письменно или онлайн. Налогоплательщики также имеют право подавать возражения, которые требуют беспристрастного и своевременного рассмотрения Агентством.

2.3 Налоговое управление Канады управляет процессом подачи возражений через свой Апелляционный отдел.Решения Агентства по возражениям основаны на беспристрастном анализе конкретных фактов и применимого законодательства. Если налогоплательщики не согласны с решениями Агентства, они могут подать апелляцию в Налоговый суд Канады, затем в Федеральный апелляционный суд и, наконец, в Верховный суд Канады.

2.4 В 2014 календарном году Агентство обработало около 29 640 000 деклараций по налогу на прибыль, при этом соответствующий налоговый доход составил почти 235 миллиардов долларов. В течение того же календарного года налогоплательщики подали 66 864 возражения, по которым оспариваемая сумма подоходного налога составила 4 доллара США.8 миллиардов. По состоянию на 31 марта 2016 года в Агентстве имелась инвентаризация 171 744 непогашенных возражений по налогам на доходы физических и юридических лиц, что составляет более 18 миллиардов долларов федеральных налогов (Иллюстрация 2.1).

Приложение 2.1 — Спорные суммы в долларах по федеральным налогам (стоимость на конец финансового года)

Источник: на основе данных Канадского налогового агентства по всем возражениям по подоходному налогу за 10-летний период, закончившийся 31 марта 2016 года.

Приложение 2.1 — текстовая версияЭто график, показывающий сумму спорных долларов федеральных налогов в конце каждого финансового года в период с 2005-06 по 2015-16 годы.

В конце 2005-06 финансового года сумма спорных долларов федеральных налогов составляла примерно 6 миллиардов долларов. Эта сумма увеличивалась в каждый из следующих финансовых лет, достигнув более 18 миллиардов долларов в 2013–2014 годах. Между 2013–14 и 2015–16 финансовыми годами эта сумма оставалась на уровне 18 миллиардов долларов.

| Финансовый год | Стоимость на конец года |

|---|---|

| 2005–06 | $ 6 200 336 869 |

| 2006–07 | $ 7 604 617 219 |

| 2007-08 | $ 8 372 618 840 |

| 2008–09 | $ 10 925 033 641 |

| 2009–10 | $ 11 454 128 900 |

| 2010–11 | 13 226 363 386 долл. США |

| 2011–12 | $ 15 592 803 520 |

| 2012–13 | $ 16 705 490 870 |

| 2013–14 | $ 18 834 799 171 |

| 2014–15 | $ 18 672 892 524 |

| 2015–16 | $ 18 026 114 133 |

Роли и обязанности

2.5 Налоговое агентство Канады отвечает за применение законов и постановлений, касающихся подоходного налога. В его обязанности входит администрирование налогов, льгот и связанных с ними программ, а также обеспечение соблюдения налогоплательщиками Закона о подоходном налоге и соответствующего законодательства от имени правительств по всей Канаде. У Агентства есть несколько отделений, включая Апелляционный отдел, которые помогают ему выполнять свой мандат.

2.6 Раздел 165 (3) Закона о подоходном налоге гласит, что при получении возражения «Министр должен со всей необходимой оперативностью пересмотреть оценку и отменить, подтвердить или изменить оценку или переоценку, а затем уведомит налогоплательщик письменно о действии министра.”

2.7 Налогоплательщики, которые не удовлетворены решениями Агентства по их возражениям, могут подать апелляцию в суд. Министерство юстиции Канады отвечает за защиту оценок Агентства в судах. Когда решение суда принимается в пользу налогоплательщика, Агентство сотрудничает с Министерством юстиции Канады. Если решение вызывает потенциальные проблемы с налоговой политикой или имеет значительные последствия для доходов, Агентство в сотрудничестве с Министерством финансов Канады определяет, будет ли решение суда обжаловано.Если применимо, Агентство указывает Министерству финансов Канады, следует ли рассматривать изменения в законодательстве. Министерство финансов Канады отвечает за внесение изменений в Закон о подоходном налоге .

Фокус аудита

2.8 Эта проверка была сосредоточена на том, эффективно ли Канадское налоговое управление рассматривало возражения по подоходному налогу. Чтобы оценить эффективность, мы рассмотрели время, которое потребовалось Агентству для предоставления налогоплательщикам решений по их возражениям.Мы также изучили различные этапы процесса возражения, чтобы определить, где произошли задержки. При рассмотрении апелляций по подоходному налогу мы изучили, как Агентство использовало и передавало информацию о судебных решениях.

2.9 Эта проверка важна, потому что налогоплательщики, которые не удовлетворены своей оценкой подоходного налога, имеют право на беспристрастную и своевременную проверку своих налоговых деклараций. Налогоплательщики и Агентство могут понести значительные затраты времени и ресурсов в результате неоправданных задержек.

2.10 Мы не изучали апелляционный процесс в судах, оценку того, как оценивалась производительность, связанная с подачей апелляций в суд, или обоснованность оценочных решений. Мы также не проверяли уведомления о возражениях или апелляциях, связанных с налогом на товары и услуги, Канадским пенсионным планом или страхованием занятости.

Группа уклонения от уплаты налогов — Налогоплательщики, которые прилагают аналогичные усилия для снижения или отмены налогов посредством операций, которые противоречат конкретным положениям Закона о подоходном налоге , или посредством операций, которые соответствуют букве Закона, но нарушают дух и цель Закон.

Источник: По материалам веб-сайта Канадского налогового агентства

.2.11 В ходе нашей проверки мы рассмотрели возражения против оценок налоговых деклараций физических и юридических лиц, которые были разрешены в течение пятилетнего периода, закончившегося 31 марта 2016 года. В некоторых из этих файлов Агентство выявило потенциальных групп уклонения от уплаты налогов. .

2.12 Агентство классифицирует возражения как «групповые» файлы или «негрупповые» файлы. Файлы группы содержат возражения против тех же или аналогичных требований, которые Агентство может рассматривать как уклонение от уплаты налогов.В целях эффективности и согласованности агентство обычно не обрабатывает файлы группы до тех пор, пока не будет принято окончательное решение по ведущему делу. Если налогоплательщик, ведущий дело, обжалует решение Агентства, окончательное решение может быть отложено до тех пор, пока ведущее дело не будет рассмотрено в судебной системе. Эта обработка может занять годы, в зависимости от расписания судов, незавершенных дел и действий налогоплательщиков. За пять финансовых лет, закончившихся 31 марта 2016 года, Агентство разрешило 366 905 возражений, из которых 223 739 не относились к групповым файлам (61 процент).

2.13 Если не указано иное, анализ, представленный в этом отчете, основан на нашем обзоре негрупповых файлов. Мы сосредоточили внимание на этих файлах, чтобы избежать путаницы и искажений во времени обработки, вызванных использованием Агентством различных процессов для разрешения этих дел, включая подход к делу с ведущими. Сравнение результатов для групповых и негрупповых файлов включено в Приложение.

2.14 Более подробная информация о цели, объеме, подходе и критериях аудита содержится в Об аудите в конце этого отчета.

Выводы, рекомендации и ответы

Обработка возражений и результатов измерений

Общее сообщение

2.15 В целом, мы обнаружили, что Канадскому налоговому агентству потребовалось слишком много времени для обработки возражений по налогу на прибыль, что привело к накоплению отставания в инвентаризации возражений. Мы также обнаружили, что он не дает адекватной оценки результатов своей деятельности. То, что Агентство сообщило как время обработки возражения, было короче, чем время, которое фактически ждали налогоплательщики.В методе оценки работы Агентства пропущены определенные этапы процесса возражения; поэтому представленные ею результаты работы за время, которое потребовалось для обработки возражений, были неточными.

2.16 Эти выводы важны, поскольку в соответствии с Биллем о правах налогоплательщиков Агентства налогоплательщики имеют право на официальное рассмотрение и последующую апелляцию. Они также имеют право получать своевременную информацию. Чем дольше рассматривается возражение, тем выше затраты налогоплательщиков. Чтобы избежать дополнительных процентов, налогоплательщики могут выплатить спорную сумму при первой подаче возражений или в любое время, когда имеется непогашенный остаток.В противном случае они должны будут выплатить проценты позже, если их возражения не будут приняты. Налогоплательщики могут понести большие расходы, учитывая, что на принятие решения Агентством могут уйти месяцы или даже годы.

2.17 Агентству необходимо принять во внимание все этапы своего процесса, чтобы измерить и отчитаться о времени, необходимом для обработки возражения. Без этой информации налогоплательщики не могут определить, как долго им придется ждать решений по своим возражениям, а Агентство не может определить, улучшается или ухудшается ситуация с выполнением своего мандата по своевременному рассмотрению возражений.

Контекст

2.18 Как упоминалось во Введении, подача возражения — это один из нескольких способов, которыми налогоплательщик может разрешить разногласия по поводу исчисления подоходного налога без обращения в суд. Налогоплательщик, который не удовлетворен решением Агентства по возражению, может использовать процесс апелляции. Апелляционный отдел Налогового управления Канады уполномочен рассматривать возражение налогоплательщика справедливо и беспристрастно, соглашаться или не соглашаться с ним и информировать налогоплательщика о своем решении.Хотя тема апелляций по подоходному налогу в суде не входила в рамки нашей проверки, мы рассмотрели, как Агентство использовало и передавало информацию о судебных решениях.

2.19 В соответствии с Законом о подоходном налоге Агентство должно рассматривать возражения и уведомлять налогоплательщика о своем решении в письменной форме. Хотя в Законе не указано, сколько времени должно занять Агентство для разрешения возражения, в Законе говорится, что Агентство должно делать это «со всей необходимой оперативностью». Билль о правах налогоплательщиков Агентства дает налогоплательщикам право на полную, точную, ясную и своевременную информацию, но не определяет «своевременность».”

2.20 Закон Канадского налогового агентства требует, чтобы Агентство представляло министру национальных доходов годовой отчет о своей деятельности, который должен быть представлен в парламент. Отчет должен измерять эффективность Агентства в сравнении с целями, установленными в корпоративном бизнес-плане Агентства. Эти цели включают индикаторы и цели для своевременного рассмотрения возражений по налогу на прибыль. Термин «индикатор» относится к тому, что измеряется, например, к подтверждению возражения налогоплательщика в течение 30 дней.Термин «цель» относится к цели Агентства по достижению этого показателя — например, признание возражения налогоплательщика в течение 30 дней в 85 процентах случаев.

Неэффективность процесса Канадского налогового агентства привела к задержкам в разрешении возражений

Что мы нашли

2.21 Мы обнаружили, что Канадское налоговое управление не разрешало своевременно возражения по налогу на прибыль.

2.22 Возможности Агентства по сокращению задержек ограничены. В некоторых случаях он также зависел от внешних сторон, например, когда ожидал информации от налогоплательщиков.Однако мы обнаружили, что некоторые процессы Агентства сами по себе вызывают задержки. Мы также обнаружили, что Агентство не связывалось с налогоплательщиками на достаточно ранней стадии процесса возражения, чтобы получить от них необходимую информацию, и что оно не предоставляло налогоплательщикам оценки того, сколько времени потребуется на принятие решения.

2.23 Наш анализ, подтверждающий этот вывод, представляет то, что мы исследовали и обсуждали

Почему этот вывод важен

2.24 Этот вывод имеет значение, поскольку задержки в процессе подачи возражений Агентством заставляют налогоплательщиков дольше ждать решений.Налогоплательщикам необходимо знать, сколько времени, вероятно, займет процесс возражения, поскольку эта информация может повлиять на их решение возражать против оценки. Агентство взимает пени и штрафы с начисленных налогов, но не с уплаченных налогов. Налогоплательщик, подавшее возражение может оплатить все или часть суммы в споре вперед или может выбрать ждать решения Агентства. Если возражение разрешено, налогоплательщик получает проценты от суммы, уплаченной авансом, по ставке один процент для корпораций и три процента для физических лиц, и эти проценты являются налогооблагаемым доходом для налогоплательщика.Если возражение не разрешено, налогоплательщик должен уплатить проценты в размере пяти процентов на оспариваемую сумму, не уплаченную заранее, и эти процентные расходы не подлежат налогообложению. Эти процентные ставки могут меняться ежеквартально.

2.25 Кроме того, задержки в обработке возражений стоят Агентству времени и денег. Агентство сообщило, что для разрешения возражений, постановлений и апелляций по подоходному налогу в судах в 2014-15 финансовом году оно наняло 1138 штатных сотрудников и потратило 148 миллионов долларов на заработную плату и все связанные с этим корпоративные расходы.

Рекомендации

2.26 Наши рекомендации в этих областях исследования представлены в параграфах 2.31, 2.34 и 2.39.

Анализ, подтверждающий этот вывод

2.27 Что мы исследовали. Мы проверили, привел ли процесс подачи возражений к своевременному разрешению возражений по налогу на прибыль.

Сложность —Основание для классификации возражения в соответствии с объемом исследования, которое требуется для обработки. Возражения малой сложности требуют применения основных положений закона.Возражения средней сложности связаны с более сложными сделками и требуют применения более сложных положений закона. Возражения высокой сложности связаны с большими файлами (например, относящимися к международным сделкам или транснациональным корпорациям) и файлами об уклонении от уплаты налогов.

Источник: адаптировано из отчета Канадского налогового агентства по корпоративному бизнес-плану на 2015–2016–2018 гг.

2.28 Сообщение об ожидаемых задержках. Когда Агентство получает уведомление о возражении, оно записывает такие данные, как ключевые даты и сложность возражения, в информационную систему.Затем Агентство письменно информирует налогоплательщика о том, что оно получило уведомление о возражении, добавляет файл в список возражений и ожидает, пока сотрудник по апелляциям будет доступен для рассмотрения файла.

2.29 Агентство стремилось подтвердить в письменной форме, что оно получило уведомление налогоплательщика о возражении через 30 дней с даты подачи уведомления налогоплательщиком. Мы обнаружили, что агентство обычно придерживалось этого графика. Это подтверждение также использовалось, чтобы сообщить, как долго налогоплательщик может ожидать, пока с ним свяжется апелляционный чиновник.В 2015–16 финансовом году этот период ожидания составлял от 3 месяцев до года для файлов низкой и средней сложности. В отношении файлов высокой сложности Агентство не сообщало налогоплательщикам, сколько времени потребуется сотрудникам по апелляциям, чтобы связаться с ними и начать работу над возражениями.

2.30 Хотя мы обнаружили, что в подтверждающем письме налогоплательщику был указан примерный период ожидания для первого контакта со стороны апелляционного офицера, в нем не была указана оценка периода ожидания для разрешения возражения, и эта информация не была общедоступной.На момент подачи заявки налогоплательщик не знал, сколько времени в среднем может потребоваться Агентству для разрешения возражения.

2,31 Рекомендация. Налоговое управление Канады должно предоставить налогоплательщикам сроки, в которые оно рассчитывает разрешить их возражения. Сроки должны основываться на уровне сложности возражений.

Ответ Агентства. Согласен. Налоговое управление Канады в настоящее время предоставляет ориентировочные сроки для связи с налогоплательщиком и начала работы над возражением посредством письма-подтверждения.В течение этого финансового года эта информация будет улучшена, чтобы дать более точную оценку времени для получения окончательного ответа на возражение. Ожидаемые и фактические сроки, связанные со сложностью, начнут сообщаться широкой общественности на веб-сайте Агентства к концу 2016-17 финансового года.

Кроме того, к концу 2016-17 финансового года Агентство разъяснит на своем внешнем веб-сайте шаги по разрешению споров с налогоплательщиками, включая требование о предоставлении любой соответствующей информации.

2.32 Управление растущими товарными запасами. В Апелляционном отделе Налогового управления Канады наблюдается устойчивый рост числа возражений налогоплательщиков. Представители Агентства сказали нам, что рост был результатом как действий налогоплательщиков, так и собственных усилий Агентства по выявлению и переоценке налогоплательщиков, которые не платили свою справедливую долю подоходного налога.

2.33 Мы обнаружили, что темпы роста числа новых возражений намного опережают увеличение ресурсов, выделяемых Агентством на их управление.За последние 10 финансовых лет количество неурегулированных возражений по налогу на прибыль увеличилось на 171 процент, с 63 384 до 171 744, в то время как количество сотрудников, занимающихся разрешением этих возражений, увеличилось на 14 процентов, с 998 до 1138. Мы обнаружили, что такое значительное увеличение количества неурегулированных возражений поставило под сомнение способность Агентства своевременно обрабатывать возражения. Товарно-материальные запасы уменьшились за последние три года. Однако мы обнаружили, что в 2015–16 финансовом году прием увеличился, а количество разрешенных возражений уменьшилось (Иллюстрация 2.2). Эти изменения соответствуют фактическому количеству сотрудников, которым поручено разрешать возражения:

- 1058 сотрудников в 2012-13 финансовом году, человек

- 1275 сотрудников в 2013–14 финансовом году и человек.

- 1 138 сотрудников в 2014–15 финансовом году.

Если эта тенденция сохранится, товарно-материальные запасы снова увеличатся, что поставит под сомнение способность Агентства своевременно разрешать возражения.

Приложение 2.2. Перечень неурегулированных возражений Агентства по налогу на прибыль увеличился на 171 процент за последние 10 финансовых лет.

Источник: на основе данных Канадского налогового агентства по всем возражениям по подоходному налогу за 10-летний период, закончившийся 31 марта 2016 года.

Приложение 2.2 — текстовая версияЭто график, в котором сравнивается количество неурегулированных возражений, разрешенных возражений и новых возражений за период с 2005–06 по 2015–16 финансовые годы.

В 2005-06 финансовом году количество неурегулированных возражений составило около 60 000. В 2012–2013 финансовом году это число превысило 200 000 человек. Между 2013–14 и 2015–16 финансовыми годами он упал примерно до 170 000 человек.

В 2005-06 финансовом году количество разрешенных возражений превысило 50 000.После небольшого увеличения в 2006–2007 годах это число оставалось примерно таким же до 2013–14 годов. В 2013–14 финансовом году количество разрешенных возражений превысило 80 000 и оставалось примерно таким же до 2015–16 финансового года.

В 2005-06 финансовом году количество новых возражений превысило 50 000. В последующие финансовые годы это число увеличилось и в 2009–10 годах превысило 100 000 человек. Между 2010-11 и 2014-15 финансовыми годами это число упало примерно до 65 000.В 2015–16 финансовом году количество новых возражений немного увеличилось и составило примерно 70 000.

| Финансовый год | Неурегулированные возражения | Разрешенные возражения | Новые возражения |

|---|---|---|---|

| 2005–06 | 63 384 | 52,448 | 53,686 |

| 2006–07 | 49 331 | 73 174 | 59 031 |

| 2007-08 | 72 690 | 54 063 | 77 430 |

| 2008–09 | 100 327 | 55 703 | 83 347 |

| 2009–10 | 149 214 | 56 463 | 105 349 |

| 2010–11 | 182 090 | 60,155 | 93 039 |

| 2011–12 | 196 492 | 63 809 | 78 211 |

| 2012–13 | 208 385 | 61 599 | 73 492 |

| 2013–14 | 195 876 | 81,729 | 69,220 |

| 2014–15 | 177 215 | 83 945 | 65 284 |

| 2015–16 | 171 744 | 75 823 | 70,352 |

2.34 Рекомендация. Налоговое управление Канады должно разработать и реализовать план действий с определенными сроками и целями, чтобы сократить перечень неурегулированных возражений до разумного уровня.

Ответ Агентства. Согласен. Налоговое управление Канады определило некоторые области задержки в процессе подачи возражений и разработает стратегию сокращения количества неурегулированных возражений, которая оптимизирует его процессы и имеющиеся ресурсы, чтобы более своевременно реагировать на запросы налогоплательщиков.

Эта стратегия будет окончательно доработана в начале 2017 года. Работа продолжается, и будет использоваться дополнительная информация, которая будет выявлена в ходе предстоящего обзора процесса.

2,35 Время обработки и причины задержки. Представители агентства сообщили нам, что обработка часто откладывалась из-за того, что в уведомлениях о возражениях, отправленных налогоплательщиками, часто отсутствовала информация, необходимая для разрешения возражения. Например, когда Агентство получало уведомление о возражении, причина возражения не всегда была ясна или доказательства в поддержку возражения отсутствовали.Если бы налогоплательщик предоставил полное и точное уведомление о возражении, время, необходимое для обработки возражения, было бы сокращено.

2.36 В большинстве случаев апелляционный инспектор первым обнаружил, что информация отсутствует, и запросил ее у налогоплательщика. Однако большинство возражений было передано сотрудникам по апелляциям только через несколько месяцев после их получения Агентством, что привело к задержкам в запросе информации. Мы обнаружили, что в течение пятилетнего периода, закончившегося 31 марта 2016 года, Агентство не передавало возражения офицеру по апелляциям в среднем в течение 150 дней после того, как налогоплательщик отправил уведомление о возражении по почте.Если бы Агентство идентифицировало и запросило недостающую информацию у налогоплательщика при первом получении уведомления о возражении, время, необходимое для обработки возражения, могло бы быть сокращено.

2.37 Когда сотрудникам по апелляциям требуется техническая помощь, они могут направить возражения в другие подразделения Агентства. Мы обнаружили, что сотрудники апелляционного отдела иногда ждали месяцами или годами, прежде чем получить ответы на свои обращения. Мы проанализировали возражения, разрешенные за последние пять финансовых лет, и обнаружили, что шесть процентов этих возражений необходимо было направить в другие органы Агентства.Согласно базе данных Агентства, апелляционные сотрудники ждали в среднем 401 день, чтобы получить ответы.

2.38 Как упоминалось в пункте 2.28, Агентство классифицирует файлы по сложности. За последние пять финансовых лет Агентству потребовалось в среднем следующее количество дней для разрешения возражений с момента их подачи налогоплательщиками:

- 143 дня для возражений малой сложности,

- 431 день для возражений средней сложности и

- 896 дней для возражений повышенной сложности.

Когда мы рассмотрели все разрешенные файлы, мы обнаружили, что примерно 79 000 возражений, 76 000 из которых были групповыми файлами, потребовалось Агентству на рассмотрение 5 или более лет. Эти 79 000 возражений представляли собой оспариваемые налоги на сумму около 3,8 миллиарда долларов. Более того, для разрешения 7 800 из этих возражений, 7 400 из которых были групповыми делами, Агентству потребовалось 10 или более лет. Эти 7800 возражений представляют собой оспариваемые налоги на сумму около 842 миллионов долларов США. На наш взгляд, Агентство не выполнило свой мандат по своевременному рассмотрению возражений по налогу на прибыль.

2,39 Рекомендация. Налоговое управление Канады должно провести полную проверку процесса подачи возражений, чтобы выявить и внести изменения для улучшения своевременного разрешения возражений.

Ответ Агентства. Согласен. Начиная с осени 2016 года Налоговое управление Канады проведет обзор процесса подачи возражений с учетом текущих запланированных улучшений и предложений, полученных от сотрудников по апелляциям в 2015–16 финансовом году, для выявления и устранения задержек в процессе с учетом учитывать его доступные ресурсы.

Кроме того, начиная с 2017–18 финансового года, в рамках начального этапа получения и проверки возражений, при необходимости, с налогоплательщиками свяжутся с налогоплательщиками, чтобы они предоставили недостающую информацию, чтобы гарантировать, что файл будет заполнен при передаче на рассмотрение. .

Метод оценки своевременности, применяемый Агентством, не был последовательным или полным и не позволял точно измерить время, необходимое для обработки возражения.

Что мы нашли

2.40 Мы обнаружили, что Канадское налоговое агентство не сообщило последовательных и полных показателей и целей для измерения эффективности процесса возражения.

2.41 Мы обнаружили, что при измерении времени, необходимого для рассмотрения возражений, Агентство исключило определенные этапы этого процесса. Следовательно, он не сообщал фактическое или среднее время, затраченное на рассмотрение возражений. Следовательно, он не мог определить, выполняет ли он свой мандат по своевременности. Он также неточно отражает среднюю продолжительность ожидания налогоплательщиками решения по своим возражениям. Мы обнаружили, что не было общедоступной информации о том, как долго налогоплательщики могут ожидать, пока Агентство разрешит свои возражения.Наконец, мы обнаружили, что информационная система Агентства содержала ошибки в данных, что еще больше препятствовало точной отчетности.

2.42 Наш анализ, подтверждающий этот вывод, представляет то, что мы исследовали и обсуждали

Почему этот вывод важен

2.43 Этот вывод имеет значение, потому что без полного и точного измерения времени, необходимого для обработки возражения, Агентство не может определить, выполняет ли оно свой мандат по своевременному рассмотрению возражений. Более того, если Агентство не может принять это решение, оно не может предоставить парламенту полную и точную информацию о своей деятельности по сравнению с целями, указанными в его годовом отчете.

2.44 Кроме того, налогоплательщикам нужна точная информация об ожидаемом времени обработки, когда они решают, подавать ли возражения или выбирать другие способы разрешения своих споров.

2.45 Наконец, этот вывод имеет значение, поскольку ошибки данных в информационной системе Агентства препятствуют точному измерению и составлению отчетов о деятельности Агентства.

Рекомендации

2.46 Наши рекомендации в этих областях исследования представлены в параграфах 2.50, 2.57 и 2,62.

Анализ, подтверждающий этот вывод

2.47 Что мы исследовали. Мы проверили, были ли показатели деятельности Агентства и связанные с ними цели последовательными и полными, и дают ли результаты точное представление о средней продолжительности времени, в течение которого налогоплательщики ждут решения по своим возражениям. Мы также проверили, предоставляют ли эти показатели налогоплательщикам и парламенту достаточную информацию о деятельности Агентства.

2.48 Определение «своевременного». Чтобы определить, выполняет ли Агентство свой мандат по своевременному реагированию на возражения, Агентство должно было бы определить, что оно считает своевременной проверкой. Затем ему необходимо будет разработать, отслеживать и отчитываться о показателях эффективности в соответствии с указанными временными рамками. Мы обнаружили, что Агентство не определяет, что считается «своевременным». Он не определяет, сколько времени будет считаться разумным сроком для разрешения возражений.

2.49 В отсутствие конкретного определения термина «своевременность» мы сравнили работу Агентства с аналогичными налоговыми администрациями в других странах, чтобы определить, были ли сроки обработки сопоставимы и разумны. В международном сравнительном исследовании, опубликованном в 2011 году налоговым органом Соединенного Королевства ( HM Revenue and Customs), данные за 2009 год показали, что из семи исследованных стран Канада потребовала больше всего времени для разрешения возражений. В Канаде на это ушло в среднем 276 дней по сравнению с 70 днями в остальных шести странах.Эти результаты согласуются с данными, представленными на веб-сайтах каждой страны. Хотя в каждой стране есть своя собственная система налогового администрирования с различными процессами разрешения споров, которые могут вызывать различия в общих результатах, разница между результатами Канады и другими странами значительна.

2,50 Рекомендация. Налоговое управление Канады должно определить, что оно считает своевременным разрешением возражения. Он может обратиться к другим сопоставимым организациям, чтобы определить, что является разумным.

Ответ Агентства. Согласен. В 2017–18 финансовом году Налоговое управление Канады будет внедрять и публично сообщать о стандарте разрешения возражений низкой сложности, которые составляют примерно 60 процентов от ежегодного поступления возражений. Этот стандарт будет отвечать налогоплательщикам на возражения невысокой сложности в течение 180 дней, в 80% случаев. Кроме того, по мере изменения процессов и повышения эффективности Агентство намерено улучшать этот стандарт обслуживания на основе имеющихся ресурсов.

У Агентства есть информация для измерения времени, необходимого и затраченного на рассмотрение файлов возражений, и оно продолжит поиск возможных улучшений в других сопоставимых организациях.

Кроме того, Агентство установит систему измерения для своевременного разрешения возражений средней сложности, которые составляют 35 процентов поступления, к концу 2016–17 финансового года и опубликует это измерение в 2017–18 финансовом году.

Наконец, Агентство продолжит отслеживать возражения высокой сложности, чтобы гарантировать, что время для их разрешения соизмеримо с их сложностью.

2,51 Показатели Апелляционного отделения. Мы обнаружили, что Агентство не разработало и не представило полный набор показателей для измерения времени, необходимого для обработки возражения.

2.52 Агентство поставило перед апелляционными служащими цели разрешать возражения в установленные сроки, которые зависели от сложности возражений. У Агентства не было индикаторов для других этапов процесса возражения, таких как сроки для передачи возражения офицеру по апелляциям или для обработки направления в Агентстве (см.36 и 2.37). Также не было общего показателя времени, которое Агентство должно брать с момента получения уведомления о возражении против разрешения возражения.

2.53 Мы рассмотрели среднее время, которое потребовалось для назначения сотрудника по апелляциям для рассмотрения возражения, и среднее время, необходимое для разрешения возражений для возражений, разрешенных в течение пяти финансовых лет, закончившихся 31 марта 2016 г. (Иллюстрация 2.3). Мы обнаружили, что после того, как налогоплательщик подает уведомление о возражении, проходит несколько месяцев, прежде чем возражение будет передано апелляционному офицеру для начала рассмотрения.

Приложение 2.3 — За последние пять финансовых лет Агентству потребовались месяцы или годы, чтобы разрешить возражения по налогу на прибыль

| Сложность возражений | Количество возражений | Среднее время, в течение которого возражение было передано апелляционному офицеру | Среднее время от получения до разрешения возражения |

|---|---|---|---|

| Низкий | 135 610 | 104 дня | 143 дня |

| Средний | 82748 | 233 дня | 431 день |

| Высокая | 3 867 | 204 дня | 896 дней |

| Сложность не присвоена | 1,514 | 48 дней | 207 дней |

Источник: на основе данных Налогового управления Канады по разрешенным возражениям за пятилетний период, закончившийся 31 марта 2016 г.

2.54 Чтобы цели своевременности обработки возражений были точными, они должны включать сроки всех этапов процесса возражения, которые находятся под контролем Агентства с момента отправки уведомления о возражении. Эти шаги будут включать сроки назначения сотрудника по апелляциям и направления в Агентство. Точное измерение времени, необходимого для обработки возражений, невозможно, если шаги исключены из рассмотрения. Наша рекомендация по показателям эффективности и целям представлена в пункте 2.57.

2,55 Внешняя отчетность. Внешние отчеты Агентства не содержат достаточной информации, позволяющей оценить его работу. Хотя у Агентства были индикаторы и целевые показатели количества дней для разрешения возражений, оно не измеряло все этапы процесса. Более того, результаты не были доведены до сведения парламента и налогоплательщиков. Например, в годовом отчете Агентства парламенту за 2014-15 финансовый год ключевым показателем эффективности была процентная доля решений по возражениям по налогу на прибыль, которые были выполнены в установленные сроки.Целью этого индикатора было заполнить поданные возражения в установленные сроки в 85 процентах случаев. Однако показатель не включает время между отправкой уведомлений о возражениях и их передачей сотрудникам по апелляциям, а также не включает время для получения рекомендаций из подразделений Агентства за пределами Апелляционного отделения. Кроме того, Агентство не сообщило, каковы были установленные сроки, поэтому оно не могло определить или сообщить, достигло ли оно своей цели.

2,56 Мы обнаружили, что Агентство часто меняло свои показатели и цели на протяжении многих лет. В результате он не мог сравнивать свои показатели за один год с показателями за другие годы. Неспособность проводить сравнения за год означает, что он не может оценить, улучшаются ли его показатели.

2,57 Рекомендация. Налоговое управление Канады должно изменить свои показатели эффективности, чтобы оно могло точно измерять и сообщать о том, выполняет ли оно свой мандат по своевременной проверке.Эти показатели должны включать все этапы процесса с момента подачи возражения налогоплательщиком, и они должны быть последовательными из года в год, чтобы Агентство могло выявлять тенденции и оценивать результаты с течением времени. Агентство также должно сообщать эти показатели, соответствующие цели и результаты в Парламент и сообщать их налогоплательщикам.

Ответ Агентства. Согласен. Налоговое управление Канады в настоящее время вводит новые индикаторы для своевременного рассмотрения возражений.

Показатели эффективности будут включены в Отчет о деятельности Агентства. Это не только обеспечивает согласованную отчетность перед парламентом и налогоплательщиками, но также дает возможность отслеживать и изменять показатели по мере необходимости.

Более того, Агентство постоянно стремится улучшить методы измерения своевременности. Текущая методология измерения своевременности основана на сложности возражения. Чтобы показатели были значимыми для налогоплательщиков, Агентство опубликует описание сложности возражений на своем веб-сайте к концу 2016-17 финансового года.

Агентство пересмотрит и внесет поправки в свои внутренние процедуры, гарантируя, что все время, в течение которого возражение находится под контролем Агентства, измеряется, чтобы предоставить налогоплательщикам более полное представление о времени, необходимом для разрешения возражения через его веб-сайт к концу 2016 года. –17 финансовый год.

В связи с постоянным повышением эффективности процесса возражений Агентство продолжит стремиться к совершенствованию оценки эффективности путем пересмотра целевых показателей для более своевременного рассмотрения возражений.

2,58 Ошибки данных. Мы изучили базу данных заполненных возражений для групповых и негрупповых файлов за пятилетний период, закончившийся 31 марта 2016 года. Мы обнаружили, что данные содержали ошибки, которые мешали точному измерению эффективности и составлению отчетов.

2.59 Мы обнаружили, что информационная система Агентства не имела достаточных средств контроля для обеспечения целостности данных. Например, можно было ввести дату для заполнения возражения, которая предшествовала дате получения возражения, и в таких случаях ошибка не была отмечена системой.Для некоторых возражений дата получения уведомления о возражении следовала за датой назначения сотруднику по апелляциям. Например, мы обнаружили, что 20 825 возражений имели недопустимые даты (то есть ошибки в последовательности дат, такие как дата назначения, предшествующая дате отправки по почте).

2,60 Мы обнаружили, что некоторые поля данных в базе данных были пустыми. Например, более чем в половине файлов не было введено данных о количестве часов, в течение которых апелляционный чиновник работал над возражением. Представители агентства сообщили нам, что часы не всегда отслеживались для файлов низкой сложности, поскольку отслеживание часов для этих файлов было нерентабельным.Они также проинформировали нас, что для групповых файлов часы оплачиваются только для ведущего файла. Агентство поставило цели по максимальному количеству часов, в течение которых сотрудник по апелляциям должен работать с файлом. В 2015–16 финансовом году файлы низкой сложности имели максимум 4,5 часа, которые должны были быть оплачены. Максимальное количество часов для файлов средней и высокой сложности варьировалось в зависимости от налоговой проблемы и составляло от 7 до 28 часов. Групповые файлы и большие файлы не имеют установленного максимального количества часов. Учитывая, что более чем в половине файлов не было зарегистрировано часов, невозможно было сделать вывод о том, насколько хорошо Агентство работало с установленным максимальным количеством часов.

2.61 Должностные лица агентства также сообщили нам, что имели место ошибки в кодировании и несоответствия данных для направления в штаб-квартиру и судебных разбирательств, поэтому мы не смогли определить, сколько файлов требовалось от сотрудников по апелляциям для получения указаний в штаб-квартире или юридических консультаций.

2,62 Рекомендация. Налоговое управление Канады должно добавить соответствующие меры контроля в процесс подачи возражений и в свои информационные системы для обеспечения целостности своих данных.

Ответ Агентства. Согласен. Налоговое управление Канады стремится к тому, чтобы улучшения, необходимые для обеспечения целостности данных в его информационной системе, были идентифицированы и встроены в процесс регулярного обслуживания системы. Новые данные о достоверности данных будут включены в текущую систему в следующих циклах выпуска осенью 2016 года, в мае 2017 года и на постоянной основе. Кроме того, будут выпускаться и контролироваться усовершенствования подробных инструкций для офицеров по вводу данных.

После обзора бизнес-архитектуры Агентство в настоящее время разрабатывает предложение по модернизации системы, которое устранит выявленные пробелы в потребностях и достоверности данных, а также обеспечит связь с другими системами Агентства, тем самым уменьшив потребность в ручном вводе данных и улучшив общую целостность данных.

Агентство также будет следить за тем, чтобы существующие процедурные меры контроля были четко доведены до сведения сотрудников по апелляциям, выявляет любые дополнительные меры контроля, которые могут потребоваться, и будет отслеживать эффективность этих средств контроля.

Сообщение результатов возражений в Агентстве

Общее сообщение