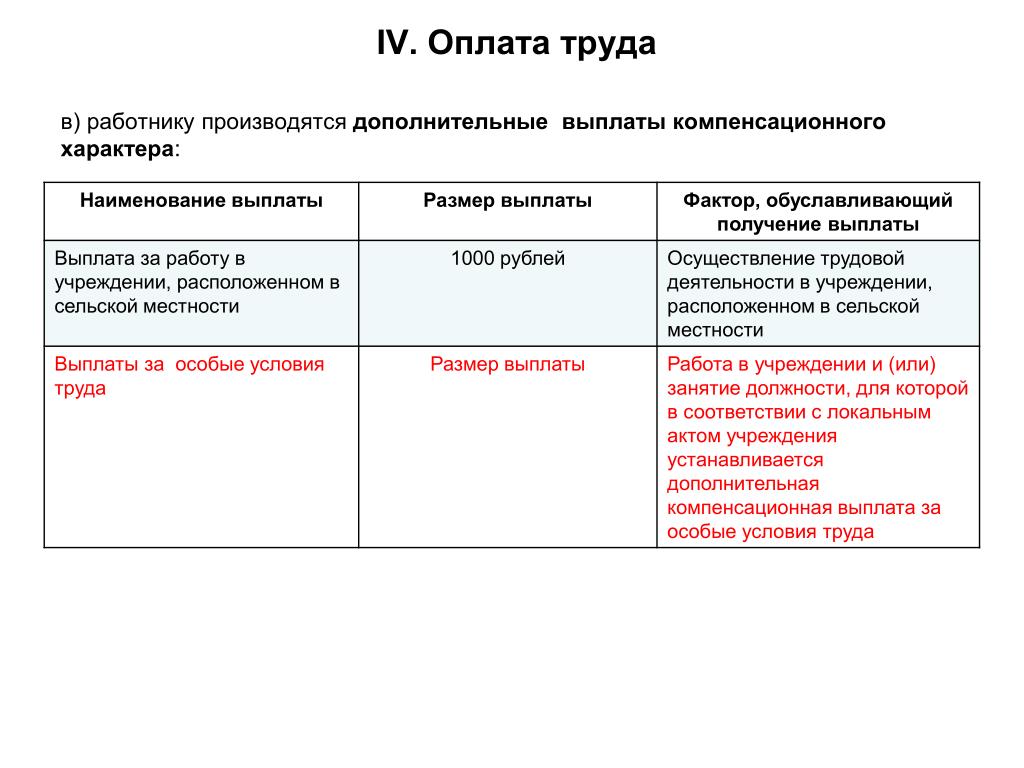

IV. Выплаты компенсационного характера / КонсультантПлюс

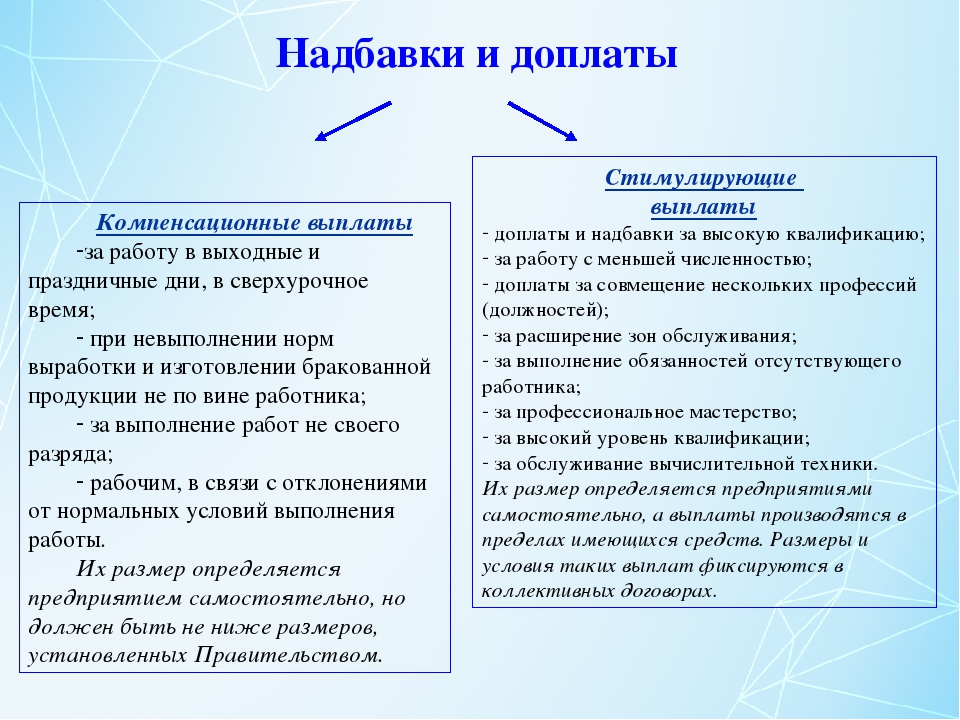

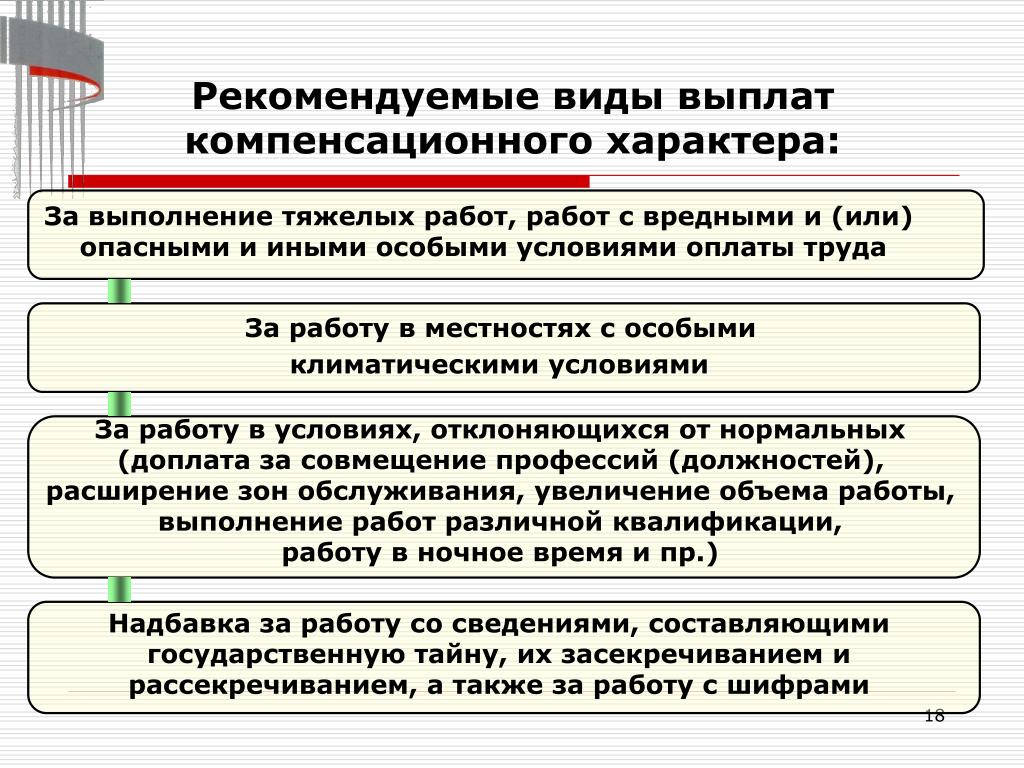

4.1. Работникам могут быть установлены следующие выплаты компенсационного характера:

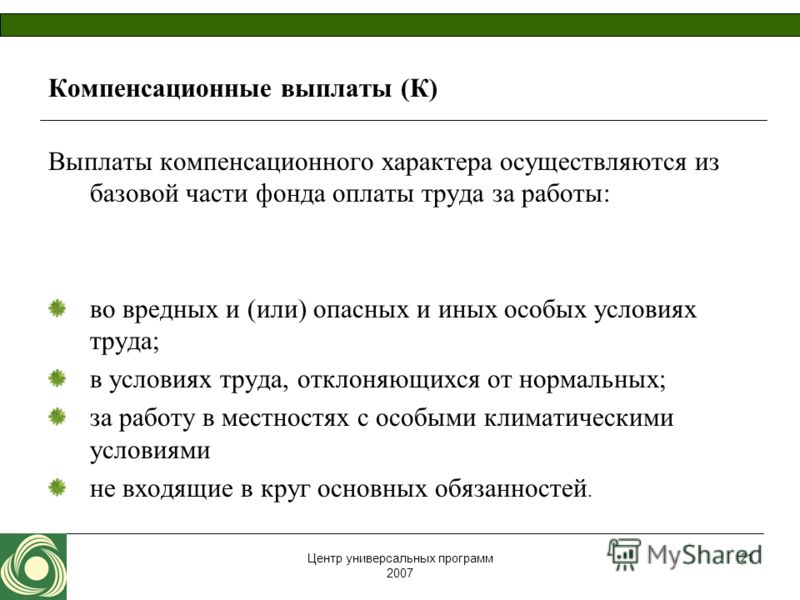

выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

за работу в местностях с особыми климатическими условиями;

за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

4.1.1. Работникам, занятым на тяжелых работах, работах с вредными, опасными и иными условиями труда, производится выплата в следующих размерах:

за работу в тяжелых и вредных условиях труда — до 12 процентов оклада;

за работу в особо тяжелых и особо вредных условиях труда — до 24 процентов оклада.

Указанные выплаты работникам производятся при условии, когда работники не менее 50 процентов рабочего времени заняты на работах с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда.

КонсультантПлюс: примечание.

В связи с принятием Федеральных законов от 28.12.2013 N 421-ФЗ, N 426-ФЗ с 1 января 2014 года аттестация рабочих мест по условиям труда заменена на специальную оценку условий труда. О применении результатов аттестации рабочих мест, проведенной в соответствии с ранее действовавшимпорядком, см. часть 4 статьи 27 Федерального закона от 28.12.2013 N 426-ФЗ.

Конкретные размеры компенсационных выплат работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда определяются по результатам аттестации рабочих мест и оценке условий труда.

Руководителям территориальных органов ФНС России необходимо принимать меры по проведению аттестации рабочих мест с целью уточнения наличия условий труда, отклоняющихся от нормальных, и оснований применения компенсационных выплат за работу в указанных условиях.

Если по итогам аттестации рабочее место признано безопасным, то осуществление указанной выплаты не производится.

4.1.2. К выплатам компенсационного характера за работу в местностях с особыми климатическими условиями относятся:

районные коэффициенты;

коэффициенты за работу в пустынных и безводных местностях;

коэффициенты за работу в высокогорных районах;

процентные надбавки за стаж работы в районах Крайнего Севера и приравненных к ним местностях, в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республике Бурятия, Республике Хакасия.

Конкретные размеры коэффициентов, процентных надбавок и условия их применения устанавливаются в соответствии с законодательством Российской Федерации.

4.1.3. Размер выплат при совмещении профессий, за расширение зон обслуживания, за увеличение объема работы или исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, и срок, на который они устанавливаются, определяется по письменному соглашению сторон трудового договора с учетом содержания и объема дополнительной работы.

Размер компенсационной выплаты за работу в выходные и нерабочие праздничные дни составляет:

за полный рабочий день — не менее однодневной части оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и не менее двойной дневной части оклада, если работа производилась сверх месячной нормы рабочего времени;

за каждый час работы — не менее одной части оклада за час работы, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и не менее двойной части оклада за час работы, если работа производилась сверх месячной нормы рабочего времени.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Размер компенсационной выплаты за сверхурочную работу составляет:

за первые два часа сверхурочной работы — не менее полуторного размера, а за последующие часы — двойного размера.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Доплата за работу в ночное время производится работникам за каждый час работы в ночное время.

Ночным считается время с 22 часов до 6 часов. Размер выплаты составляет не менее 20% части оклада за час работы работника.

Выплаты компенсационного характера, установленные в процентном отношении, применяются к окладу без учета повышающих коэффициентов.

Сайт образовательного учреждения — Положение об установлении доплат компенсационного характера

Приложение 1 к Положению об оплате труда работников муниципального бюджетного общеобразовательного учреждения «Новокараканская средняя общеобразовательная школа» |

ПОЛОЖЕНИЕ

об установлении доплат компенсационного характера

работникам муниципального бюджетного общеобразовательного

учреждения «Новокараканская средняя общеобразовательная школа»

- Общая часть

1. 1. Настоящее Положение разработано с целью установления доплат компенсационного характера за выполнение дополнительных работ, связанных с образовательным процессом, но не входящих в круг основных обязанностей работников, а так же работ, производимых в особых условиях, за которые Трудовым кодексом Российской Федерации предусмотрена дополнительная оплата.

1. Настоящее Положение разработано с целью установления доплат компенсационного характера за выполнение дополнительных работ, связанных с образовательным процессом, но не входящих в круг основных обязанностей работников, а так же работ, производимых в особых условиях, за которые Трудовым кодексом Российской Федерации предусмотрена дополнительная оплата.

1.2. Компенсационная часть фонда оплаты труда составляет 15 % от ФОТ (оу).

1.3. Выплаты компенсационного характера, размеры и условия их осуществления устанавливаются коллективным договором, соглашениями, локальными нормативными актами, трудовыми договорами в соответствии с трудовым законодательством Российской Федерации.

1.4. Размер компенсационных выплат устанавливается в процентном отношении к должностному окладу (ставке заработной платы).

- Порядок установления и выплаты доплат компенсационного характера

2.1. Размеры доплат и надбавок за выполнение дополнительных работ, связанных с образовательным процессом и не входящих в круг основных обязанностей работника, устанавливаются ежегодно с учетом мнения первичной профсоюзной организации и Управляющего совета Учреждения.

2.2. Доплаты и надбавки устанавливаются в соответствии с настоящим Положением и оформляются при ежегодной тарификации приказом директора учреждения.

2.3. Выплаты компенсационного характера устанавливаются на полугодие или в связи с производственной необходимостью на один месяц, четверть.

2.4. При наличии экономии компенсационной части фонда оплаты труда, средства направляются на выплату стимулирующих выплат.

2.5. Решение о снижении размера выплат, а также их отмене принимается администрацией Учреждения, по согласованию с профсоюзным комитетом, установленным действующим трудовым законодательством, и оформляется приказом руководителя Учреждения.

2.6. Установленные работникам выплаты, могут быть уменьшены или отменены в случаях:

— окончания срока действия дополнительного соглашения к трудовому договору;

— окончания срока выполнения дополнительных работ, по которым были определены доплаты;

— отказа работника от выполнения дополнительных работ, за которые они были определены;

— принятием директором учреждения решения об отмене поручения выполнения работником дополнительной работы;

— в связи с изменением (облегчением) условий труда.

3. Обязательные и дополнительные выплаты

Обязательные выплаты, устанавливаются в соответствии с Трудовым кодексом Российской Федерации, выплачиваются в размере, определяемом действующими нормативными актами.

Перечень тяжелых работ, работ с вредными, опасными и иными особыми условиями труда определен Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

3.1. Перечень обязательных выплат за работу, производимую в особых условиях

Виды работ, за которые установлены доплаты за работу, производимую в особых условиях | Размеры доплат (от оклада) | Срок, на который устанавливается доплата |

За работу в выходные и нерабочие праздничные дни | 100 % | ежемесячно |

За работу в ночное время (в период с 22 часов до 6 часов) | 40 % | ежемесячно |

Оплата труда на работах в местностях с особыми климатическими условиями | 30 % | ежемесячно |

За работу с неблагоприятными условиями труда: — с тяжелыми и вредными условиями труда | до 12 % | ежемесячно |

3. 2. Перечень дополнительно оплачиваемых работ, не входящих в круг должностных

2. Перечень дополнительно оплачиваемых работ, не входящих в круг должностных

обязанностей работников

Наименование показателя

| Размер доплат (от оклада) | Срок, на который устанавливается доплата |

За проверку письменных работ пропорционально нагрузке: — по русскому языку, литературе — по математике, начальная школа — по химии, физике, иностранному языку, биологии, истории, обществознанию, географии |

15% 10% 5% |

ежемесячно ежемесячно ежемесячно |

Классное руководство: — 1-4 классы — 5-11 классы |

15% |

ежемесячно ежемесячно |

Заведование учебным кабинетом | 10% | ежемесячно |

Заведование учебной мастерской: — технический труд — обслуживающий труд |

35% 20% |

ежемесячно ежемесячно |

Работа с детьми по дополнительным образовательным программам: — спортивным — предметным |

до 20% до 20 % |

ежемесячно ежемесячно |

За проведение дополнительных занятий с обучающимися с повышенным уровнем мотивации и часто болеющими детьми | до 20%

| ежемесячно |

Руководство методическими объединениями: — школьными — межшкольными, районными |

5% 10% |

ежемесячно ежемесячно |

Организация информатизации процесса образования | до 20%

| ежемесячно |

Руководство проектной и исследовательской деятельностью с обучающимися | до 20%

| ежемесячно |

Организация и подготовка материалов к конкурсному движению обучающихся районного, городского, областного уровней | до 20%

| ежемесячно |

За руководство учебно-опытным участком | до 20% | ежемесячно |

Организация школьных мероприятий по здоровьесбережению | до 20%

| ежемесячно |

Организация работы по профориентации | до 20% | ежемесячно |

Организация работы по профилактике детского дорожно-транспортного травматизма | до 20%

| ежемесячно |

Наличие ученой степени или почетного звания («Почетный работник», «Народный учитель», «Заслуженный учитель» и «Заслуженный преподаватель СССР», Российской Федерации и союзных республик, входивших в состав СССР) | 10 % | ежемесячно |

Скачать документ

Порядок определения суммы заработной платы для сравнения с минимальным размером оплаты труда

Порядок определения суммы заработной платы для сравнения с минимальным размером оплаты трудаВ силу статей 133 и 133. 1 Трудового кодекса Российской Федерации работодатели обязаны обеспечить работникам, полностью отработавшим месячную норму рабочего времени и выполнившим нормы труда, выплату заработной платы за указанный период не ниже установленного минимального размера оплаты труда (далее по тексту — МРОТ).

1 Трудового кодекса Российской Федерации работодатели обязаны обеспечить работникам, полностью отработавшим месячную норму рабочего времени и выполнившим нормы труда, выплату заработной платы за указанный период не ниже установленного минимального размера оплаты труда (далее по тексту — МРОТ).

В состав заработной платы могут включаться компенсационные выплаты, которые делятся на два вида.

Первый вид компенсационных выплат, выплачиваемых работникам, по своему характеру является непостоянным, и связан с индивидуальными случаями работы в условиях, отличающихся от нормальных. К тому виду выплат относится повышенная оплата за работу в выходные и праздничные дни, за работу сверхурочно и в ночное время.

В постановлении Конституционного Суда Российской Федерации от 11.04.2019 № 17-П отмечено, что выплаты, связанные со сверхурочной работой, работой в ночное время, в выходные и нерабочие праздничные дни, не могут включаться в состав зарплаты для целей ее сравнения с МРОТ поскольку в противном случае возможна ситуация при которой общая сумма, причитающаяся работнику (зарплата плюс компенсация), окажется меньше МРОТ, несмотря на то, что работник привлекался к работам сверхурочно, ночью или выходной день.

Второй вид компенсационных выплат выплачиваемых работникам имеет постоянный характер и связан с работой в условиях постоянно действующих негативных факторов. К таким негативным факторам относится работа в особых климатических условиях (районные коэффициенты и процентные надбавки).

Конституционный Суд Российской Федерации в постановлении от 07.12.2017 № 38-П указал, что повышенная оплата труда в связи с работой в особых климатических условиях должна производиться после определения размера заработной платы и выполнения конституционного требования об обеспечении минимального размера оплаты труда, а значит, районный коэффициент и процентная надбавка, начисляемые в связи с работой в местностях с особыми климатическими условиями, в том числе в районах Крайнего Севера и приравненных к ним местностях, не могут включаться в состав минимального размера оплаты труда.

Выводы Конституционного суда подтверждаются практикой Верховного суда при разрешении споров о включении в размер МРОТ необязательных выплат стимулирующего характера.

Так, постановлением Верховного Суда Российской Федерации от 10.04.2020 № 65-АД20-1 отказано в удовлетворении жалобы работодателя на постановление государственной инспекции труда о привлечении к административной ответственности по ч. 6 ст. 5.27 Кодекса Российской Федерации об административных правонарушениях за установление заработной платы в размере менее МРОТ. Работодатель полагал, что в составе заработной платы также необходимо учитывать негарантированные надбавки и премии. Верховный суд с такими доводами не согласился и отказал в удовлетворении жалобы.

Прокуратура Лазовского района

Вопросы оплаты труда — ДЗМ

Федеральным законом от 3 июля 2016 г. № 272-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушение законодательства в части, касающейся оплаты труда» (далее — Закон № 272-ФЗ) внесена поправка в часть шестую статьи 136 Трудового кодекса Российской Федерации (далее — Кодекс), согласно которой конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. В соответствии с действующей частью шестой статьи 136 Кодекса заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Указанные требования установлены к выплате заработной платы, начисленной работнику за отработанное в конкретном периоде рабочее время, за выполнение нормы труда (должностных обязанностей).

Закон № 272-ФЗ не меняет порядка выплаты заработной платы. Требования по ограничению сроков выплаты заработной платы пятнадцатью календарными днями относятся к выплатам работнику начисленной заработной платы, которые производятся не реже чем каждые полмесяца.

С учетом новой редакции статьи 136 Кодекса заработная плата за первую половину месяца должна быть выплачена в установленный день с 16 по 30(31) число текущего периода, за вторую половину — с 1 по 15 число следующего месяца.

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются одной из составляющей заработной платы и выплачиваются за иные более продолжительные периоды, чем полмесяца (месяц, квартал, год и другие).

В соответствии с действующей частью шестой статьи 136 Кодекса заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Указанные требования установлены к выплате заработной платы, начисленной работнику за отработанное в конкретном периоде рабочее время, за выполнение нормы труда (должностных обязанностей).

Закон № 272-ФЗ не меняет порядка выплаты заработной платы. Требования по ограничению сроков выплаты заработной платы пятнадцатью календарными днями относятся к выплатам работнику начисленной заработной платы, которые производятся не реже чем каждые полмесяца.

С учетом новой редакции статьи 136 Кодекса заработная плата за первую половину месяца должна быть выплачена в установленный день с 16 по 30(31) число текущего периода, за вторую половину — с 1 по 15 число следующего месяца.

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются одной из составляющей заработной платы и выплачиваются за иные более продолжительные периоды, чем полмесяца (месяц, квартал, год и другие). В силу части второй статьи 135 Кодекса системы доплат и надбавок стимулирующего характера, системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.

Премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей, то есть после того, как будет осуществлена оценка показателей.

Таким образом, сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. Так, если положением о премировании установлено, что выплата премии работникам по итогам определенного периода, например, за месяц, осуществляется в месяце, следующем за отчетным (или указан конкретный срок ее выплаты), а по итогам работы за год – в марте следующего года (или указана конкретная дата ее выплаты), это не будет являться нарушением требований части шестой статьи 136 Кодекса в новой редакции.

В соответствии с частью 8 статьи 136 Трудового кодекса Российской Федерации при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

В силу части второй статьи 135 Кодекса системы доплат и надбавок стимулирующего характера, системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.

Премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей, то есть после того, как будет осуществлена оценка показателей.

Таким образом, сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. Так, если положением о премировании установлено, что выплата премии работникам по итогам определенного периода, например, за месяц, осуществляется в месяце, следующем за отчетным (или указан конкретный срок ее выплаты), а по итогам работы за год – в марте следующего года (или указана конкретная дата ее выплаты), это не будет являться нарушением требований части шестой статьи 136 Кодекса в новой редакции.

В соответствии с частью 8 статьи 136 Трудового кодекса Российской Федерации при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Вопросы о составе заработной платы, педагогического стажа и удлиненных отпусков работников социальных учреждений

В связи с частыми обращениями членов профсоюзов по вопросам состава заработной платы, педагогического стажа и удлиненных отпусков работников социальных учреждений, разъясняем:

Не первый год профсоюзы борются за определение величины минимального размера оплаты труда без включения в него выплат стимулирующего и компенсационного характера.

Правомерность данной позиции профсоюзов подтверждается в определении Верховного Суда Российской Федерации от 30 августа 2013 г. № 93-КГПР13-2 и Обзоре Верховного Суда Российской Федерации практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях» (утв. Президиумом Верховного Суда РФ 26. 02.2014) «В соответствии с Трудовым кодексом Российской Федерации (далее — ТК РФ) оплата труда работников, занятых на работах в местностях с особыми климатическими условиями, производится в повышенном размере (статья 146 ТК РФ). В состав заработной платы, помимо вознаграждения за труд в зависимости от его сложности, количества, качества и условий выполняемой работы, включаются также компенсационные выплаты (в том числе за работу в особых климатических условиях) и стимулирующие выплаты (часть вторая статьи 129 ТК РФ). Статья 148 ТК РФ гарантирует оплату труда в повышенном размере работникам, занятым на работах в местностях с особыми климатическими условиями, в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

02.2014) «В соответствии с Трудовым кодексом Российской Федерации (далее — ТК РФ) оплата труда работников, занятых на работах в местностях с особыми климатическими условиями, производится в повышенном размере (статья 146 ТК РФ). В состав заработной платы, помимо вознаграждения за труд в зависимости от его сложности, количества, качества и условий выполняемой работы, включаются также компенсационные выплаты (в том числе за работу в особых климатических условиях) и стимулирующие выплаты (часть вторая статьи 129 ТК РФ). Статья 148 ТК РФ гарантирует оплату труда в повышенном размере работникам, занятым на работах в местностях с особыми климатическими условиями, в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Эти нормы конкретизированы в статьях 315, 316, 317 ТК РФ, предусматривающих, что оплата труда лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате. Размеры и порядок применения районных коэффициентов и процентных надбавок устанавливаются Правительством Российской Федерации. Аналогичное правовое регулирование содержится в Законе Российской Федерации от 19 февраля 1993 года N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» (далее — Закон Российской Федерации от 19 февраля 1993 года N 4520-1).

Размеры и порядок применения районных коэффициентов и процентных надбавок устанавливаются Правительством Российской Федерации. Аналогичное правовое регулирование содержится в Законе Российской Федерации от 19 февраля 1993 года N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» (далее — Закон Российской Федерации от 19 февраля 1993 года N 4520-1).

На федеральном уровне до настоящего времени соответствующих постановлений не принято, поэтому в силу части первой статьи 423 ТК РФ к заработной плате работников подлежат применению районные коэффициенты (для производственных и непроизводственных отраслей экономики) и процентные надбавки, установленные органами государственной власти бывшего Союза ССР или органами государственной власти Российской Федерации.

Процентные надбавки за стаж работы в районах Крайнего Севера и местностях, приравненных к ним, установлены Указом Президиума Верховного Совета СССР от 10 февраля 1960 года «Об упорядочении льгот для лиц, работающих в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера» и Указом Президиума Верховного Совета СССР от 26 сентября 1967 года N 1980-VII «О расширении льгот для лиц, работающих в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера».

Органам государственной власти субъектов Российской Федерации и органам местного самоуправления предоставлено право за счет средств соответственно бюджетов субъектов Российской Федерации и бюджетов муниципальных образований устанавливать более высокие размеры районных коэффициентов и процентных надбавок для учреждений, финансируемых соответственно за счет средств бюджетов субъектов Российской Федерации и муниципальных бюджетов. Нормативным правовым актом субъекта Российской Федерации может быть установлен предельный размер повышения районного коэффициента и процентной надбавки, устанавливаемого входящими в состав субъекта Российской Федерации муниципальными образованиями (часть вторая статьи 316 ТК РФ, статья 317 ТК РФ, статья 10 Закона Российской Федерации от 19 февраля 1993 года N 4520-1), на территории Амурской области применяется Закон Амурской области от 11.04.2005 N 471-ОЗ «О гарантиях и компенсациях для лиц, работающих и проживающих на территории Амурской области» (принят Амурским областным Советом народных депутатов 17. 03.2005).

03.2005).

Руководствуясь приведенными нормативными предписаниями, суды приходят к выводу, что районные коэффициенты и процентные надбавки к заработной плате работников являются элементами заработной платы, выплачивать которую в полном размере в силу статьи 22 ТК РФ — прямая обязанность работодателя».

Что касается педагогического стажа работников учреждений переведенных из ведомства Минобразования в ведомство Минсоцзащиты, то в соответствии с Приказом Минтруда России от 01.09.2015 N 588н «Об установлении тождественности профессиональной деятельности, выполняемой в образовательных организациях, организациях, оказывающих социальные услуги, и медицинских организациях, в которые помещаются под надзор дети-сироты и дети, оставшиеся без попечения родителей» установлена тождественность профессиональной деятельности, выполняемой в организациях социального обслуживания и в детских домах-интернатах, в которые помещаются под надзор дети-сироты и дети, оставшиеся без попечения родителей; дети, чьи родители, усыновители либо опекуны или попечители по уважительным причинам не могут исполнять свои обязанности в отношении ребенка, от рождения до достижения 3 лет (за исключением детей, состояние здоровья которых требует оказания первичной специализированной медицинской помощи (медицинской реабилитации), в возрасте от 3 лет и до достижения совершеннолетия или признания детей в соответствии с законодательством Российской Федерации полностью дееспособными, и где осуществляется круглосуточный прием и содержание детей, в том числе создание условий, приближенных к семейным и обеспечивающих безопасность детей; защита прав и законных интересов детей; уход за детьми, организация физического развития, организация получения детьми образования, а также воспитание детей, психолого-медико-педагогическая реабилитация детей; оказание медицинской помощи и виды деятельности, предусмотренные пунктами 51 и 53 Положения, профессиональной деятельности, выполнявшейся в учреждениях социального обслуживания, предусмотренных пунктом 1. 13 раздела «Наименование учреждений» Списка (детский дом-интернат для умственно-отсталых детей, детский дом-интернат для детей с физическими недостатками).

13 раздела «Наименование учреждений» Списка (детский дом-интернат для умственно-отсталых детей, детский дом-интернат для детей с физическими недостатками).

Часто задаваемые вопросы: оплата труда

1. Заработная плата отдельных категорий работников в соответствии с майскими Указами должна быть не менее средней по региону?

Целевые значения показателей по оплате труда работников бюджетной сферы устанавливаются в целом для региона. Данные показатели состоят из агрегированных значений средней заработной платы, сложившихся в каждом образовательном учреждении региона. При этом фонд оплаты труда в образовательных организациях формируется по каждому типу организаций с учетом их особенностей и условий осуществления образовательной деятельности. Таким образом, значение показателя средней заработной платы каждой отдельно взятой образовательной организации отличается от показателя, сложившего в регионе. Кроме того, заработная плата конкретного работника зависит от его квалификации, сложности, стажа, показателей результативности, объемов и качества выполняемых работ и может быть, как выше, так и ниже целевых показателей, установленных Указами Президента Российской Федерации.

2. Минимальный размер оплаты труда (МРОТ) — это оклад?

Оклад работника может быть меньше, чем МРОТ.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Согласно статье 129 Трудового кодекса Российской Федерации заработная плата работника состоит из тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного и стимулирующего характера.

В состав МРОТ не включаются районные коэффициенты и процентные надбавки, начисляемые в связи с работой в местностях с особыми климатическими условиями, в том числе в районах Крайнего Севера и приравненных к ним местностях (Постановление Конституционного Суда РФ от 07.12.2017 N 38-П), а также оплата в случае выполнения работы в условиях, отклоняющихся от нормальных, в том числе за сверхурочную работу, работу в ночное время, в выходные и нерабочие праздничные дни (Постановление Конституционного Суда РФ от 11. 04.2019 N 17-П).

04.2019 N 17-П).

3. Почему низкий уровень заработной платы? Как повысить уровень заработной платы?

Установление заработной платы относится к компетенции образовательного Учреждения. Размер должностного оклада, компенсационных и стимулирующих выплат определяется в соответствии с нормативными локальными актами Учреждения в пределах имеющихся средств на оплату труда работников. Размер заработной платы зависит от уровня образования, квалификации, стажа, показателей эффективности, объемов и качества выполняемых работ, а также имеют место быть компенсационные (доплаты и надбавки компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и вознаграждения, предусмотренные системой оплаты труда). Размер стимулирующих выплат зависит от результативности и качества труда. При наличии результатов всегда можно поднять свою заработную плату.

4. Сроки выплаты стимулирующих выплат?

Сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период могут быть установлены коллективным договором, локальным нормативным актом. Так, если положением о премировании установлено, что выплата премии работникам по итогам за определенный системой премирования период, например, за месяц осуществляется в месяце, следующем за отчетным или указан конкретный срок ее выплаты, а по итогам работы за год — в марте следующего года или также указана конкретная дата ее выплаты, то это не будет нарушением требований части шестой статьи 136 Кодекса в новой редакции.

Так, если положением о премировании установлено, что выплата премии работникам по итогам за определенный системой премирования период, например, за месяц осуществляется в месяце, следующем за отчетным или указан конкретный срок ее выплаты, а по итогам работы за год — в марте следующего года или также указана конкретная дата ее выплаты, то это не будет нарушением требований части шестой статьи 136 Кодекса в новой редакции.

5. Для чего нужна средняя заработная плата и как она исчисляется?

Порядок исчисления средней заработной платы установлен ст. 139 Трудовым Кодексом Российской Федерации. Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных Трудовым Кодексом Российской Федерации, устанавливается единый порядок ее исчисления (Постановление Правительства Российской Федерации от 24 декабря 2009 № 922 «Об особенностях порядка исчисления средней заработной платы»).

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней).

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных Трудовым Кодексом Российской Федерации, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

При исчислении среднего заработка из расчетного периода исключается время болезни, командировки, отпуска, а также начисленные ему за это время суммы.

6. В каких случаях можно обращаться в Роструд (государственная инспекция труда в Пермском крае)?

В случае, если работник считает, что его трудовые права нарушены, то он может обратиться в государственную инспекцию труда по месту нахождения работодателя для получения консультации по вопросу соблюдения трудовых прав или проведения контрольно-надзорных мероприятий (электронный сервис «Онлайнинспекция.рф»).

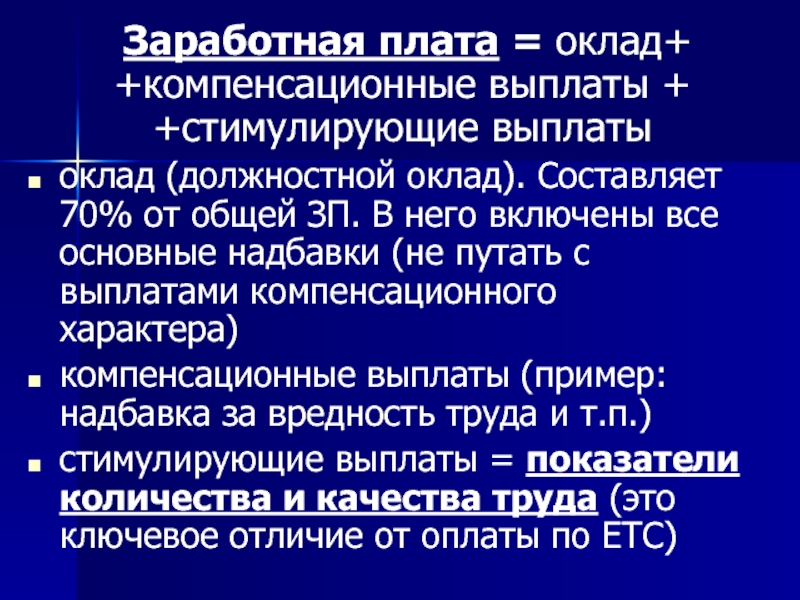

Основные понятия, определения и правовая основа (ОТ)

Одним из основных принципов правового регулирования трудовых и иных непосредственно связанных с ними отношений является обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, обеспечивающей достойное человека существование для него самого и его семьи, и не ниже установленного федеральным законом минимального размера оплаты труда.

Конвенцией относительно защиты заработной платы, заключенной в Женеве в июле 1949 года и ратифицированной СССР в январе 1961 года, определено следующее значение «заработной платы»:

Термин заработная плата означает -независимо от названия и метода исчисления — всякое вознаграждение или заработок, могущие быть исчисленными в деньгах и установленные соглашением или национальнымзаконодательством, которые предприниматель должен уплатить в силу письменного или устного договора о найме услуг трудящемуся за труд, который либо выполнен, либо должен быть выполнен, или за услуги, которые либо оказаны, либо должны быть оказаны.

Согласно статье 129 ТК РФ:

Заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Тарифная ставка — фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат.

Базовый оклад (базовый должностной оклад) — это минимальный оклад работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящей в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Оклад (должностной оклад) — фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Компенсационные выплаты — выплаты, связанные с характером и условиями труда.

Стимулирующие выплаты — выплаты, к которым относятся не только доплаты и надбавки стимулирующего характера, но и премии, иные поощрительные выплаты, перечень которых открыт.

Определение заработной платы можно представить так:

— заработная плата — вознаграждение за труд в зависимости от:

- квалификации работника;

- сложности;

- количества;

- качества;

- условий выполняемой работы, а также:

— компенсационные выплаты:

- доплаты и надбавки за работу в условиях, отклоняющихся от нормальных;

- доплаты и надбавки за работу в особых климатических условиях;

- иные выплаты компенсационного характера.

— стимулирующие выплаты:

- доплаты стимулирующего характера;

- надбавки стимулирующего характера;

- иные поощрительные выплаты.

Более подробный материал представлен в методических рекомендациях ЦК профсоюза «Оплата труда работников здравоохранения» вы можете скачать здесь, нажав на название.

Понимание налоговых последствий компенсации

Как правило, вы можете требовать налогового вычета в отношении заработной платы, заработной платы, комиссионных, бонусов и других компенсаций, которые вы выплачиваете своим сотрудникам, при условии, что выплаты соответствуют следующим требованиям. Компенсация должна быть:

Компенсация должна быть:

- обыкновенное и необходимое,

- в разумном размере,

- оплатили фактически оказанные услуги, а

- фактически выплачено или понесено в том году, за который вы претендуете на вычет.

Год, в котором вы претендуете на вычет, частично зависит от того, используете ли вы метод учета по кассовому или начислению.

Налогоплательщики, использующие денежный метод, должны требовать удержания из заработной платы или пособия в том году, в котором они были выплачены работнику. Налогоплательщики, использующие метод начисления, требуют удержания за год, в котором установлено обязательство по оплате, и когда оказываются услуги, даже если фактическая зарплата распределяется позже.

Большинство работодателей платят своим работникам наличными, а не товарами или услугами.Однако, если вы предоставляете неденежную компенсацию (кроме дополнительных льгот, которые регулируются их собственными правилами), то сумма, которую вы можете вычесть, обычно является справедливой рыночной стоимостью переданного имущества.

Компенсация должна быть разумной

Разумная компенсация — это «горячая кнопка» для IRS, особенно для небольших семейных предприятий. Обычно IRS не оспаривает сумму компенсации как необоснованную, если работник не имеет некоторого контроля над работодателем (например,g., является крупным акционером) или имеет личные отношения с владельцами. Однако в этих ситуациях IRS будет внимательно изучать платежи. К сожалению, большинство малых предприятий прямо попадают в обе эти ситуации.

При принятии решения о том, является ли компенсация разумной, IRS использует следующее определение: компенсация является разумной, если эта сумма «обычно выплачивалась бы за аналогичные услуги аналогичными предприятиями в соответствии с аналогичными условиями. обстоятельства ».

Это означает, что IRS рассмотрит все факты и обстоятельства, включая следующие:

- Факторы, связанные с работником

- ответственность и обязанности в организации (его или ее важность для успеха компании)

- вид и объем оказанных услуг (отработанное время, выполняемые обязанности)

- его квалификация на должность

- его прежняя доходность

- Факторы, относящиеся к компании или отрасли

- Преобладающая ставка вознаграждения, выплачиваемого аналогичными компаниями в аналогичных отраслях за аналогичные услуги.

- Нехватка квалифицированных кадров

- размер компании

- общеэкономические условия

- Преобладающая ставка вознаграждения, выплачиваемого аналогичными компаниями в аналогичных отраслях за аналогичные услуги.

- Факторы, связанные с отношениями между компанией и сотрудником

- , контролирует ли сотрудник компанию (что позволяет ему или ей замаскировать невычитаемое корпоративное распределение доходов под вычитаемую компенсацию)

- , выплачивается ли компенсация в соответствии со структурированной, формальной и последовательно применяемой программой. Предупреждение: бонусы, которые не выплачиваются в соответствии с официальным планом, существующим в начале года, являются подозрительными.

Очевидно, что эти факторы открыты для интерпретации. И налоговое управление и налогоплательщики часто по-разному относятся к «разумному». Все больше судов предпочитают формулировать вопрос следующим образом: «Готов ли полностью независимый инвестор компании выплатить такую компенсацию этому лицу?» В этом свете можно понять, почему платить вашему 12-летнему сыну 7,50 долларов в час за общие услуги по уборке в офисе было бы разумно, а ему платить 75 долларов. 00 / час не будет.

00 / час не будет.

Особое внимание необходимо уделить компенсации владельцам бизнеса

Если вы ведете свой бизнес в качестве индивидуального предпринимателя, вы не можете требовать вычета коммерческих расходов на суммы, которые вы получаете от бизнеса. (Конечно, вы можете потребовать вычет из любой заработной платы, выплачиваемой сотрудникам.) Однако вся чистая прибыль предприятия является налогооблагаемым доходом для владельца, независимо от того, забираете ли вы деньги или оставляете их на счетах в бизнес-банке. . Налог на самозанятость распространяется на всю сумму.)

В партнерстве или ООО некоторые партнеры или владельцы могут получать заработную плату (известную как гарантированные выплаты), но вся прибыль бизнеса за год в конечном итоге будет облагаться налогом для партнеров или владельцев, поэтому разумность компенсации редко бывает проблема.

Заработная плата, выплачиваемая закрытыми корпорациями, тщательно проверяется.

Платежи сотруднику, который также является владельцем корпорации, подлежат очень тщательной проверке со стороны IRS. Для корпораций C такая проверка вызвана частично тем, что заработная плата, выплачиваемая владельцу / сотрудникам, вычитается до того, как будет взиматься корпоративный подоходный налог. Любая корпоративная прибыль после налогообложения распределяется в качестве дивидендов среди акционеров и облагается налогом по ставке индивидуального подоходного налога. Разница между ставками корпоративного подоходного налога и ставками индивидуального подоходного налога иногда побуждает владельцев бизнеса завышать свои зарплаты, чтобы получить больший вычет из корпоративного подоходного налога.

Для корпораций C такая проверка вызвана частично тем, что заработная плата, выплачиваемая владельцу / сотрудникам, вычитается до того, как будет взиматься корпоративный подоходный налог. Любая корпоративная прибыль после налогообложения распределяется в качестве дивидендов среди акционеров и облагается налогом по ставке индивидуального подоходного налога. Разница между ставками корпоративного подоходного налога и ставками индивидуального подоходного налога иногда побуждает владельцев бизнеса завышать свои зарплаты, чтобы получить больший вычет из корпоративного подоходного налога.

Однако уклонение от уплаты налога на корпоративном уровне — не единственная причина, по которой выплаты собственникам требуют пристального внимания.Платежи как от S-корпораций, так и от C-корпораций могут вызывать подозрение, потому что низкая компенсация может быть способом избежать обязательств по налогу на трудоустройство.

IRS также внимательно изучает эти платежи «связанных сторон», чтобы убедиться, что они действительно не дивиденды, а не компенсация. Часто некоторая часть заработной платы, выплачиваемой сотрудникам-владельцам, считается скрытыми дивидендами, если корпорация не выплачивала дивиденды или выплачивала только номинальные дивиденды за время своего существования, и в то же время выплачивала необычно большие зарплаты своим сотрудникам. сотрудники-владельцы.

Часто некоторая часть заработной платы, выплачиваемой сотрудникам-владельцам, считается скрытыми дивидендами, если корпорация не выплачивала дивиденды или выплачивала только номинальные дивиденды за время своего существования, и в то же время выплачивала необычно большие зарплаты своим сотрудникам. сотрудники-владельцы.

Ваша корпорация не обязана выплачивать дивиденды, но невыплата дивидендов является важным фактором в определении истинного характера выплат. . Если у вас есть законные деловые причины для невыплаты дивидендов, такие как необходимость сохранить капитал для расширения или реинвестирования в бизнес, убедитесь, что они тщательно задокументированы.

Еще одним фактором, повышающим вероятность исключения, является тесная взаимосвязь между заработной платой и запасами акций .Если зарплата сотрудника внимательно отслеживает его или ее запасы акций, это убедительное доказательство того, что зарплата на самом деле является замаскированной выплатой дивидендов.

Предупреждение

Вы также можете избежать выплаты бонусов на конец года, определенных после расчета корпоративной прибыли за год, если у вас нет плана и четко документирует, что эти бонусы связаны с вкладом в отличную работу.

Документация и предварительное планирование имеют решающее значение!

Без хорошо задокументированного плана этот тип бонуса может вызвать подозрение, что это не компенсация за услуги, а распределение прибыли.

В результате IRS провело практику расследования разумности компенсации, выплачиваемой акционерам / сотрудникам корпораций. Если будет установлено, что ваша компенсация не соответствует нормативам, она может рассматриваться как замаскированный, невычитаемый корпоративный дивиденд, и в вычете компенсации может быть отказано.

Следовательно, повторяя то, что обсуждалось выше в разделе Компенсация должна быть разумной, любая получаемая вами компенсация должна соответствовать:

- ваши личные данные,

- компенсаций, выплаченных сотрудникам, не владеющим акциями,

- степень вашего участия в получении корпоративного дохода,

- — вид выполняемой вами работы, а —

- — преобладающая местная ставка вознаграждения за аналогичный опыт и работу.

Как и в случае с кашей Златовласки, ваша цель — убедиться, что ваша компенсация «правильная» — не слишком высокая или слишком низкая. Любая крайность может привести к неблагоприятным последствиям при аудите IRS.

Знать правила для специальных видов компенсации

Правила относительно того, когда вы можете вычесть компенсацию, выплаченную сотрудникам, как правило, просты.

Тем не менее, существуют некоторые типы платежей, которые могут вызывать проблемы, связанные с тем, когда суммы считаются «уплаченными» и, следовательно, вычитаемыми.К особым видам выплат относятся отпускные, премии и авансы сотрудникам.

Сроки удержания отпускных зависят от метода учета

Если вы используете кассовый метод, все просто: вы вычитаете только то, что вы фактически заплатили своим сотрудникам в течение налогового года, независимо от того, говорите ли вы об отпускных или о зарплате за последний декабрь.

Если вы используете метод начисления, вы можете вычесть отпускные или невыплаченную заработную плату до того, как платеж будет фактически произведен, при условии, что право сотрудника на выплату фиксировано и безоговорочно и сотрудник выполнил свою работу. на котором основан платеж.

Например, если период выплаты заработной платы сотрудника закончился 31 декабря, а ваши чеки выплачиваются на неделю позже, вы можете вычесть сумму за этот последний период выплаты заработной платы в году. Начисленные отпускные должны быть выплачены в течение двух с половиной месяцев, чтобы подпадать под это правило.

Есть исключение из правила для сотрудников, которые связаны с вами. Если вашим сотрудником является ваш супруг (а), ребенок, брат или сестра, родитель или бабушка или дедушка, вы можете вычесть оплату только в том году, в котором сотрудник сообщает о выплате как о доходе.

Это означает, что если получатель использует денежный метод (как это делает большинство людей), в конце концов, вы можете вычесть отпускные или невыплаченную зарплату только в том году, в котором вы их выплачиваете.

Ссуды или авансы могут быть вычтены

Если вы даете сотруднику ссуду, которая, как вы не ожидаете, будет возвращена, вы можете вычесть эту сумму в качестве компенсации. Если вы действительно ожидаете, что ссуда будет возвращена, она не будет вычитаться до тех пор, пока сотрудник не выполнит свои обязательства.

Если у сотрудника есть непогашенные ссуды на сумму более 10 000 долларов США, и вы не взимаете проценты, или вы взимаете проценты по ставке ниже применимой федеральной ставки, вам, возможно, придется сообщить «вмененный процентный» доход по федеральной ставке, а также сообщить об этом вмененном виде. проценты в качестве дополнительного вознаграждения работнику.

Вы можете узнать текущую применимую федеральную процентную ставку или позвонив в IRS по телефону 1-800-TAX-1040. Если вы считаете, что это правило применимо к вам, обратитесь к своему налоговому консультанту за дополнительной информацией. Возможно, вы захотите поработать со своим бухгалтером, чтобы убедиться, что вы используете правильную ставку.

Награды и бонусы требуют особого отношения

Компенсации в виде премий и премий требуют особого налогового режима.

Бонусы. Вы можете вычесть стоимость любых бонусов, которые вы выплачиваете своим сотрудникам, если бонус представляет собой плату за услуги, а не подарок, и является разумным с учетом услуг и производительности сотрудника.Если вы платите налог наличным методом, вы должны выплатить бонус до конца налогового года, чтобы вычесть его в этом году.

Налогоплательщики, использующие метод начисления, могут вычесть премию, выплаченную не связанному с ней сотруднику в том налоговом году, в котором вы установили сумму и право работника на премию. Если вы используете метод начисления, вы можете вычесть бонус в течение одного налогового года, если вы фактически заплатите его в течение двух с половиной месяцев после закрытия налогового года.

Если премия выплачивается более чем через два с половиной месяца после окончания налогового года работодателя, в котором она была заработана, предполагается, что она была выплачена в соответствии с планом или соглашением об отсрочке компенсации.Если это предположение не будет опровергнуто, оно не может быть вычтено до тех пор, пока оно не будет фактически или конструктивно оплачено. Следовательно, он не может вычитаться налогоплательщиком по методу начисления в том году, в котором он был заработан.

Предупреждение

Существует исключение из правил начисления бонусов для связанных налогоплательщиков: если получающий премию сотрудник является вашим супругом, ребенком, братом или сестрой, родителем или бабушкой или дедушкой, вы можете вычесть платеж только в том году, в котором сотрудник сообщает о платеже. как доход.Это означает, что если получатель использует денежный метод (как это делает большинство людей), в конце концов, вы можете вычесть бонус только в том году, в котором вы его выплатили.

Как вычесть выплаченную компенсацию

То, как вы вычитаете компенсацию, которую вы выплачиваете своим работникам, зависит от типа бизнеса, которым вы управляете, и от того, являются ли они сотрудниками или независимыми подрядчиками.

Непроизводственные предприятия. Если вы не занимаетесь производственным бизнесом, размер заработной платы, которую вы платите своим сотрудникам, указан в строке 26 Приложения C.Платежи по планам вознаграждений работникам отражаются отдельно. Взносы в пенсионный план указываются в строке 19, а ваши взносы по всем другим планам вознаграждения сотрудников — в строке 14.

Производственные предприятия. Если вы производитель, заработная плата и льготы производственных рабочих, косвенных заводских рабочих и руководителей должны быть включены в ваш расчет стоимости проданных товаров. Эти расходы не вычитаются напрямую как коммерческие расходы.

Налоговая отчетность по заработной плате. Ваши платежи по налогам на заработную плату, таким как FICA, FUTA и налоги штата по безработице, указаны в Приложении C, строка 23.

Выплаты независимым подрядчикам удерживаются в зависимости от вида услуг

Сумма брутто, которую вы платите независимому подрядчику, подлежит вычету. Однако, поскольку независимый подрядчик по определению не является сотрудником, вы не будете указывать эти суммы в качестве заработной платы или пособий.

Предупреждение

Существует множество специальных правил, которые определяют, какие работники могут считаться независимыми подрядчиками, а какие должны рассматриваться как наемные работники.

Отсутствие должной классификации тех, кто выполняет для вас работу, может повлечь за собой значительные штрафы и взыскания! Если у вас есть малейшие сомнения относительно того, к какой категории подходит работник, обязательно прочтите наше обсуждение правил независимого подрядчика.

Вы указываете платежи независимым подрядчикам по категории расходов, по которым были предоставлены услуги независимого подрядчика.

Пример

Дуайт заплатил независимому подрядчику за ремонт в своем магазине.Он отразит эти выплаты в категории расходов «ремонт». Он также заплатил независимому подрядчику за создание брошюр для своей компании. Он сообщает об этих расходах в разделе «Реклама».

Форма 1099 требуется, если платежи превышают 600 долларов США. Если в течение года вы платите 600 долларов США или более независимому подрядчику или платите 600 долларов США или более в виде арендной платы, услуг, включая детали и материалы, или гонораров адвокатам, вы должны сообщить об оплате в форме IRS 1099- РАЗНОЕ.

Дайте копию подрядчику до 31 января и отправьте копию в IRS до 28 февраля. Эти правила обычно не применяются к платежам, производимым корпорациям. (К этим датам применяется правило субботы, воскресенья и выходных.)

Форма 1099-MISC является машиночитаемой формой, и вы должны использовать официальную версию IRS (для получения копии позвоните по номеру 1-800-TAX-FORM) или предварительно утвержденную форму, созданную на компьютере (программное обеспечение доступно в большинстве крупных офисов). снабженческие магазины).

Что считается заработной платой? — ClearPath Mutual

Определение заработной платы для работников

Для целей компенсации работникам фонд заработной платы или вознаграждение означает деньги или их заменители.При расчете премий в качестве вознаграждения учитывается следующее:

- Заработная плата, включая ретроактивную заработную плату.

- Общая сумма денежных средств, полученных сотрудниками в счет комиссионных и сборов в счет комиссионных.

- бонусов, включая планы бонусных акций.

- Доплата за сверхурочную работу — исключения см. В следующем разделе.

- Оплата отпусков, отпусков или периодов болезни.

- Выплата работодателем сумм, которые в иных случаях требуются по закону, которые должны были бы выплачиваться работниками в государственные страховые или пенсионные планы, такие как Федеральный закон о социальном обеспечении.

- Выплата сотрудникам на любой основе, кроме отработанного времени, например сдельная работа, участие в прибылях или поощрительные планы.

- Выплата или надбавка за ручной инструмент или электроинструмент, используемый вручную, предоставленный сотрудниками напрямую или через третье лицо и используемый в их работе или операциях для застрахованных.

- Стоимость аренды квартиры или дома, предоставленного работнику на основе сопоставимых жилых помещений.

- Стоимость жилья, кроме квартиры или дома, полученного работниками в качестве части их заработной платы, в размере, указанном в записях застрахованного.

- Стоимость обедов, полученных сотрудниками как часть их заработной платы, в размере, указанном в записях застрахованного.

- Стоимость сертификатов магазина, товаров, кредитов или любых других заменителей денег, полученных сотрудниками в качестве части их заработной платы (см. Исключения ниже для некоторых дополнительных льгот [заменителей денег], не считающихся вознаграждением).

- Выплаты по сокращению заработной платы, пенсионным планам или планам кафетерия (IRC 125), которые производятся за счет удержаний из валовой заработной платы сотрудника.

- Заработная плата Дэвиса-Бэкона, выплачиваемая работникам или переданная работодателем в сторонние пенсионные фонды.

- Аннуитетные планы.

- Компенсация расходов работникам в той степени, в которой записи работодателя не подтверждают, что расходы были понесены как действительные коммерческие расходы.

- Плата за съемку рекламного ролика, за исключением последующих остатков, которые получают участник (-ы) рекламного ролика каждый раз, когда рекламный ролик публикуется в печати или транслируется.

Вознаграждение не включает

В вознаграждение ИСКЛЮЧАЯ следующее:

- Чаевые и другие чаевые, полученные сотрудниками.

- Выплата работодателем группового страхования или групповых пенсионных планов для сотрудников.

- Стоимость специальной награды за индивидуальное изобретение или открытие.

- Увольнение или выходное пособие, за исключением отработанного времени или накопленного отпуска.

- Оплата действительной военной службы.

- Скидки для сотрудников на товары, приобретенные у работодателя.

- Компенсация расходов работникам в той мере, в какой записи работодателя подтверждают, что расходы были понесены как действительные коммерческие расходы.

- Ужин за просрочку работы.

- Пособие на рабочую форму.

- Выплата по болезни работнику третьей стороной, например, страховой компанией застрахованного лица, которая выплачивает пособие по инвалидности работнику-инвалиду.

- Работодатель предоставил такие привилегии («льготы»), как:

- Автомобиль.

- Полет на самолете.

- Поощрительный отпуск (например, победитель конкурса).

- Скидка на недвижимость или услуги.

- Членство в клубах.

- Билеты на развлекательные мероприятия.

- Взносы работодателя на снижение заработной платы, сберегательные планы сотрудников, пенсионные планы или планы кафетерия (IRC 125) — взносы, производимые работодателем за счет работодателя, которые определяются суммой, внесенной работником.

Определение вознаграждения

Что такое вознаграждение?

Вознаграждение — это полная компенсация, полученная сотрудником. Он включает не только базовую заработную плату, но и любые бонусы, комиссионные, оплату сверхурочных или другие финансовые льготы, которые работник получает от работодателя.

Бонус за работу может быть или не быть компонентом вознаграждения сотрудника. Тренажерный зал на территории или большой отпуск — это льготы, но они не деньги в кармане сотрудника. Вознаграждение может включать прямую выплату денег или дополнительных налоговых льгот, таких как личное использование служебного автомобиля.

Ключевые выводы

- Вознаграждение — это общая сумма, которую сотрудник получает за выполнение работы.

- Вознаграждение включает не только базовый оклад, но и все другие формы финансового вознаграждения, получаемого сотрудником.

- Взнос компании в пенсионный план представляет собой отсроченную компенсацию и, как таковой, является компонентом вознаграждения.

- На руководящем уровне вознаграждение может включать комбинацию заработной платы, акций, бонусов и другой финансовой компенсации.

- Для служащих, работающих в сфере обслуживания, чаевые считаются частью оплаты труда.

Общие сведения о вознаграждении

Термин вознаграждение подразумевает полную компенсацию.

На исполнительном уровне вознаграждение может включать опционы, бонусы, счета расходов и другие формы компенсации.Как правило, они подробно описаны в трудовом договоре.

Размер вознаграждения и его составляющие зависят от многих факторов, в том числе:

- Ценность сотрудника для компании. Сотрудники с востребованными навыками, вероятно, получат больше льгот.

- Тип работы. Некоторые из них представляют собой должности с постоянной почасовой оплатой или окладом, в то время как другие предлагают базовую оплату плюс комиссионные, бонусы или чаевые.

- Бизнес-модель компании. Некоторые компании гордятся своим щедрым вознаграждением сотрудников и могут предлагать бонусы, опционы на акции для сотрудников и соответствующие взносы по плану 401 (k).Другие считают такие льготы непосильным бременем для финансов бизнеса.

- Общее состояние экономики. Когда рабочих мест много, а талантов мало, компании делают все возможное, чтобы привлечь лучших кандидатов. Это означает лучшее вознаграждение.

Золотой привет

Компания, которая стремится привлечь человека с уникальным набором навыков или выдающейся репутацией, может предложить еще один вид вознаграждения: золотой привет. Это подписной бонус, который выплачивается, когда сотрудник приступает к работе (и, иногда, аннулируется, если сотрудник увольняется в течение короткого периода времени).

Более известный золотой парашют, который гарантирует руководителю щедрую выплату в случае увольнения, — это еще одна форма вознаграждения, которая записывается в контракт еще до начала работы.

Иные виды вознаграждения

Вознаграждение относится к денежным вознаграждениям, которые получает сотрудник, но эти вознаграждения могут принимать разные формы. Многие торговые позиции предлагают комиссию с продаж, сделанных сотрудником, или процент от проданной суммы.Некоторые из этих заказных должностей предлагают базовую зарплату, в то время как другие зависят исключительно от комиссионных.

Многие должности в сфере общественного питания и гостеприимства полагаются на чаевые, поскольку их базовая заработная плата не соответствует минимальной заработной плате.

Другой тип вознаграждения — это отсроченная компенсация, при которой заработок сотрудника откладывается на более поздний срок. Одним из распространенных примеров этого является пенсионный план, в который работодатель вносит определенную сумму, внесенную работником.

Вознаграждение также может относиться к вознаграждениям, которые сотрудник получает от своей компании. Это может быть медицинское страхование, абонемент в тренажерный зал, использование мобильного устройства компании или автомобиля, в зависимости от работы и компании.

Большинство форм вознаграждения облагаются налогом как часть валового дохода работника. Конечно, это усложняется, и Налоговая служба (IRS) публикует полное руководство по тому, что она называет дополнительными льготами.

Особые соображения

Минимальная заработная плата — это наименьшее вознаграждение, которое работодатель может законно выплачивать большинству сотрудников при условии, что работа не дает никаких других преимуществ.

Минимальная заработная плата варьируется в зависимости от штата, хотя минимальная заработная плата в штате должна быть как минимум равна федеральной минимальной заработной плате. Федеральная минимальная заработная плата с 2009 года составляет 7,25 доллара.

Многие работники освобождены от федеральной минимальной заработной платы. Сюда входят не только официанты в ресторанах, но и независимые подрядчики, рабочие на небольших фермах, сезонные рабочие, подмастерья и студенты.

Для многих рабочих зарплата и вознаграждение одинаковы. Для других зарплата — это только одна часть вознаграждения и может быть незначительной.

Часто задаваемые вопросы о вознаграждении

Вот ответы на некоторые часто задаваемые вопросы о вознаграждении.

Что означает вознаграждение?

Вознаграждение — это общая сумма, выплачиваемая сотруднику. Он может включать зарплату или почасовую ставку, бонусы, комиссионные или любые другие выплаты.

По мнению IRS, вознаграждение — это общая сумма доходов и других налогооблагаемых льгот и надбавок. Вознаграждение для IRS является синонимом заработной платы, независимо от того, обозначается ли она окладом, премией или комиссией.

В чем разница между окладом и вознаграждением?

Для многих зарплата и вознаграждение одинаковы. Им платят фиксированную заработную плату или почасовую оплату за их работу.

Для других зарплата — это только одна часть вознаграждения, а может и незначительная.

Например, продавцы могут получать небольшую зарплату и получать доход в основном за счет комиссионных от продаж.

Специалистам с Уолл-стрит выплачивается символическая зарплата, и они получают основную часть своего дохода в виде единовременной выплаты бонусов, размер которой определяется в конце года на основе их результатов и результатов деятельности компании.

В соответствии с федеральным законом обслуживающему персоналу ресторана могут платить всего 2,13 доллара в час. Закон предполагает, что эта почасовая ставка плюс чаевые будут составлять не менее 5,15 доллара в час в качестве вознаграждения.

Какие виды вознаграждения?

Вознаграждение обычно включает в себя оклад или почасовую оплату или (в случае подрядчика) ставку работы.

Некоторые работники также получают бонусы, комиссионные, пенсионные сбережения или другие дополнительные льготы, имеющие финансовую ценность.

На уровне руководства эти дополнительные льготы могут стать безумными. Льготы генерального директора могут включать в себя личное использование самолета компании, а также «налоговый сбор», что означает возмещение компанией суммы, которую они должны были уплатить в виде подоходного налога за личное использование самолета компании.

Какое еще слово для вознаграждения?

Компенсация — это справедливый синоним вознаграждения. Подразумевает полные выплаты.

Заработная плата или заработная плата может составлять только одну часть вознаграждения.

Налогооблагаемый доход и компенсация сотрудникам — Финансовый отдел / Контроллер

Несмотря на то, что университет является некоммерческой организацией, он должен подавать информационные отчеты в Налоговую службу, чтобы сообщать об определенных типах платежей, произведенных в течение года.Отчеты, не относящиеся к сотрудникам, обрабатываются через офис контролера; Отчетность сотрудников обрабатывается Отделом расчета заработной платы.

Понятие валового дохода

Валовой доход является отправной точкой для определения налогооблагаемого дохода любого налогоплательщика. Определение валового дохода в соответствии с федеральным налоговым законодательством является чрезвычайно широким и включает все объекты стоимости (в форме денег, собственности или услуг), которые налогоплательщик получает из любого источника, если только конкретное положение в налоговом законодательстве не исключает статья от валового дохода.

Сотрудники Университета могут получать средства в различных формах, включая заработную плату, премии, служебные награды, учебу и гонорары, а также неденежную компенсацию, такую как услуги или имущество. При рассмотрении вопроса о том, подлежит ли конкретный предмет налогообложению, IRS обычно исходит из того, что любая выплата от университета сотруднику представляет собой налогооблагаемую компенсацию. Чтобы опровергнуть это предположение, работник должен иметь возможность указать на конкретное положение налогового законодательства, которое прямо исключает конкретный платеж из валового дохода.К особым положениям относятся судебные прецеденты, постановления IRS о доходах, меморандумы о технических консультациях IRS, относящиеся к университету, частные постановления IRS, результаты прошлых аудитов или давно признанные отраслевые практики.

Кто такие сотрудники?

Налоговая служба определяет сотрудников либо в соответствии с общим правом, либо в соответствии со специальными законами для определенных ситуаций.

Согласно общему праву, работник, который оказывает вам услуги, является вашим сотрудником, если вы можете контролировать, что и как это будет сделано.Это так даже тогда, когда вы даете сотруднику свободу действий. Важно то, что вы имеете право контролировать детали того, как предоставляются услуги.

Такие люди, как врачи, юристы, подрядчики, субподрядчики и другие работники, занимающиеся независимой торговлей, бизнесом или профессией, в которой они предлагают свои услуги населению, как правило, не являются сотрудниками. Однако то, являются ли такие люди сотрудниками или независимыми подрядчиками, зависит от фактов в каждом конкретном случае. Общее правило заключается в том, что физическое лицо является независимым подрядчиком, если вы, лицо, для которого предоставляются услуги, имеете право контролировать или направлять только результат работы, а не средства и методы достижения результата.

Если существуют отношения между работодателем и работником, не имеет значения, как они называются. Сотрудник может называться агентом, консультантом или независимым подрядчиком. Сущность отношения , а не ярлык , определяет статус рабочего. Также не имеет значения, как измеряются или выплачиваются выплаты, как они называются и работает ли сотрудник полный или неполный рабочий день.

Сотрудников нельзя рассматривать как не работающих. Кроме того, организации не могут производить выплаты работникам, не являющимся сотрудниками, если с 1 января 1978 года работникам была произведена аналогичная выплата.Университет по-прежнему несет ответственность за уплату налогов на социальное обеспечение и бесплатную медицинскую помощь, даже если эти налоги не вычитались и не удерживались, поскольку сотрудник считался неработающим.

Заработная плата

Заработная плата, подлежащая обложению федеральным налогом на трудоустройство, включает все выплаты, которые вы выплачиваете сотруднику за оказанные услуги. Оплата может производиться наличными или в других формах. Неважно, как вы измеряете или производите платежи. Кроме того, компенсация, выплачиваемая бывшему сотруднику за услуги, выполненные, пока он еще работал, является заработной платой, облагаемой налогом на занятость.

Если в ходе своей деятельности вы платите своим сотрудникам с помощью средств, которые не являются ни наличными, ни оборотным средством, например чеком, то считается, что вы платите им «натурой». Натуральные платежи могут быть в виде товаров, жилья, еды, одежды или услуг. Как правило, справедливая рыночная стоимость таких выплат на момент их предоставления подлежит удержанию подоходного налога и налога на социальное обеспечение, бесплатную медицинскую помощь и налог по безработице.

Прочие компенсации

Отчетность о безналичной компенсации

Отдел, предоставляющий товары или услуги пострадавшему сотруднику, несет ответственность за отчетность о налогооблагаемой операции в отдел заработной платы.О сделках, исходящих из формы запроса на выплату в отдел кредиторской задолженности, и о товарах / услугах, приобретенных посредством транзакции procard, будет сообщаться в отдел расчета заработной платы в форме безналичной компенсации. Для текущих и будущих транзакций заполненные формы безналичной компенсации должны сопровождать каждый запрос на выплату, связанный с налогооблагаемыми товарами и услугами. Обработка счетов к оплате не будет происходить без соответствующих форм.

Компенсация расходов

Поскольку валовой доход обычно включает в себя все ценности, полученные работником, когда работник получает от своего работодателя возмещение понесенных деловых расходов, таких как авиабилеты, питание или проживание, выплата возмещения технически представляет собой валовой доход для работника.Однако возмещенные деловые расходы сотрудника могут быть исключены из валового дохода, только если они производятся в соответствии с соглашением о возмещении или надбавке к расходам (известным как «план подотчетности»), в соответствии с которым работодатель требует, чтобы работник обосновал все расходы и выплатил любые суммы, полученные сверх обоснованных расходов.

Чтобы квалифицироваться как «план подотчетности», должны быть выполнены следующие критерии: (1) возмещение может производиться только в отношении деловых расходов, понесенных работником в связи с выполнением им своих обязанностей; (2) план должен требовать от сотрудников обоснования своих расходов в разумные сроки; и (3) план должен требовать от сотрудников выплаты любых возмещений, превышающих обоснованные расходы, в течение разумного периода времени.Если эти критерии не выполняются, полная сумма возмещения включается в доход работника.

Путевые расходы, питание и развлечения

Для того, чтобы расходы на проезд, питание и развлечения сотрудника были оплачены в качестве деловых расходов, Налоговый кодекс требует, чтобы сотрудник имел подробные доказательства. Как правило, налогоплательщик должен подтверждать одновременными записями следующие элементы по каждому расходу: (1) сумма расходов; (2) дату, время и место поездки, приема пищи или развлечения; (3) коммерческая цель, которой служат расходы; и (4) деловые отношения с налогоплательщиком каждого лица.Если эти требования не выполнены, университет может полностью отклонить заявленные расходы.

Помимо требований к обоснованию, расходы на развлечения и поездки могут быть оплачены только при ограниченных обстоятельствах, при этом не могут быть оплачены щедрые или экстравагантные расходы на развлечения. Более того, расходы на развлечения могут быть оплачены только в том случае, если сотрудник сможет доказать, что расходы были непосредственно связаны или связаны с активным выполнением его или ее служебных обязанностей.

Расходы на развлечения «напрямую связаны» с активным ведением бизнеса, если сотрудник активно участвует в добросовестных деловых обсуждениях во время развлечения и не предоставляет развлечения просто для создания доброй воли — другими словами, основной характер объединенного деловая и развлекательная деятельность должна быть ведением бизнеса. Соответственно, расходы, понесенные в связи с определенными развлекательными мероприятиями, во время которых существует небольшая вероятность участия в деловых обсуждениях или вообще отсутствует, обычно не могут быть оплачены.

Расходы на развлечения «связаны» с активным ведением бизнеса, когда развлекательная деятельность непосредственно предшествует или следует за существенным и добросовестным деловым обсуждением. Развлечение, которое проводится в тот же день, что и деловое обсуждение, рассматривается как непосредственно предшествующее обсуждению или после него. Чтобы соответствовать критериям, основным характером совместной деловой и развлекательной деятельности должно быть активное ведение бизнеса, то есть деловая дискуссия должна быть содержательной по сравнению с развлекательной деятельностью.

Расходы на деловой обед, когда обед происходит при обстоятельствах, которые обычно считаются способствующими деловому обсуждению, обычно оплачиваются, пока сотрудник присутствует во время обеда. Хотя такие расходы на питание должны иметь какое-то рациональное отношение к коммерческой деятельности, они не подлежат строгим проверкам «непосредственно связанных» или «связанных с», которые применяются к расходам на развлечения.

Удержание сотрудниками

Работодатели, подпадающие под действие Закона Пенсильвании о Калифорнийском университете, несут ответственность за удержание взносов с работников на основе общей валовой заработной платы, полученной в рамках застрахованной занятости, как это определено в Законе.

Заработная плата включает не только заработную плату, комиссионные, бонусы и чаевые, но также выплаты по болезни или нетрудоспособности (за исключением компенсационных выплат работникам), производимые работодателем или третьей стороной (страховой компанией), а также определенные дополнительные льготы. Кроме того, денежная стоимость платежей, осуществленных не наличными средствами, например, проживание и питание, также считается заработной платой.

В периоды, когда действуют взносы сотрудников, все работодатели обязаны удерживать взносы сотрудников в момент выплаты заработной платы, независимо от метода, используемого для финансирования затрат на объединенные коммуникации.Эти деньги являются обязательством целевого фонда и должны переводиться в Министерство труда и промышленности с подачей квартальной информации о заработной плате и налоговой информации. Неспособность удержать взносы сотрудников и незамедлительно перечислить в фонд такие взносы, удержанные в доверительном управлении, может привести к гражданским штрафам и / или уголовному преследованию работодателя и / или личной ответственности; включая предъявление залогового права против работодателя, а также должностных лиц и агентов работодателя.

Взносы сотрудников основываются на общей (валовой) заработной плате человека и не ограничиваются налогооблагаемой базой заработной платы, действующей для взносов работодателя.Взносы сотрудников не зачисляются на резервный счет работодателя и не считаются «взносами» для целей федеральной сертификации в соответствии с Федеральным законом о налоге на безработицу [FUTA].

Цель удержания сотрудником удержания

Удержание работника было включено в Закон как средство вливания дополнительных доходов в систему Пенсильвании UC. Он привязан к положению о «пусковом механизме» в Законе и предназначен для того, чтобы уровень UC Fund не становился опасно низким или чрезмерно высоким при колебаниях экономических условий.

Спусковой механизм

Поправки 1988 г. к Закону добавили положение о «пусковом механизме», которое сравнивает баланс в UC Fund со средними затратами на выплату пособий за последние три финансовых года, что определяет процент платежеспособности. Процент платежеспособности фонда рассчитывается каждый июль, чтобы определить, какой пороговый уровень будет применяться в следующем календарном году.

Вычисление удержания сотрудников

Взносы работников удерживаются из заработной платы при выплате работникам на основании регулярного периода выплаты заработной платы работодателя.Обратитесь к разделу «Расчет взносов, штрафов и процентов» для получения дополнительной информации, включая применимые годовые ставки удержания UC.

Порядок округления

Все расчеты по удержанию взносов сотрудников должны производиться каждый расчетный период и производиться с точностью до трех (3) знаков после запятой, с отбрасыванием излишка и округлением до ближайшего целого цента. Например, удержание сотрудника в размере от 1,235 до 1,239 доллара будет округлено до 1,24 доллара, а удержание сотрудника в размере 1 доллара.230 долларов США до 1,234 доллара США будут округлены до 1,23 доллара США.