Департамент финансов и экономики Ненецкого автономного округа

Администраторы доходов бюджета — органы государственной власти и местного самоуправления, осуществляющие в соответствии с законодательством РФ контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание платежей в бюджет, а также имеющие в своем ведении бюджетные учреждения, которым предоставлено право получать доходы от предпринимательской деятельности.

Активы предприятия — собственность предприятия, отражаемая в активе баланса. Различают три вида активов: (1) текущие активы, состоящие из денежного капитала и средств, которые могут быть быстро трансформированы в наличные деньги; (2) основной капитал с длительным сроком службы, используемый предприятием при производстве товаров и услуг; (3) прочие активы, которые включают нематериальные активы, не имеющие натурально-вещественной формы, но ценные для предприятия, капиталовложения в другие компании, долгосрочные ценные бумаги, расходы будущих периодов и различные другие активы.

Акциз — вид косвенного налога, взимаемого в цене товаров. Акцизы были широко распространены уже в XIX в. С 1992 г. в РФ акцизы — самостоятельный налоговый платеж в систему федеральных налогов. Разновидность косвенных налогов.

Акция — ценная бумага, выпускаемая акционерным обществом, дающая право ее владельцу, члену акционерного общества, участвовать в его управлении и получать дивиденды из прибыли. Различают акции: именные, обыкновенные, на предъявителя, привилегированные, акции предприятия и акции трудового коллектива.

Амнистия (налоговая) — комплекс мероприятий по погашению задолженности по налоговым и другим обязательным платежам налогоплательщиками, а также освобождение от уплаты штрафов и пеней с сумм добровольно уплачиваемых ими Платежей в бюджет и внебюджетные специальные фонды.

Амортизационные средства — финансовые средства, выделяемые специальным назначением для сохранения и возобновления основных фондов предприятия.

Ассигнования бюджетные — средства бюджета, предусмотренные сводной бюджетной росписью получателю бюджетных средств.

Аудиторский контроль — независимый вневедомственный финансовый контроль, проводимый аудиторской фирмой, имеющей лицензию на осуществление аудиторской деятельности. Основная задача — установление достоверности, полноты и реальности бухгалтерской и финансовой отчетности и соблюдение финансового законодательства.

Баланс — основной комплексный документ бухгалтерского учета, содержащий информацию о составе и стоимостной оценке средств предприятий (активов) и источниках их покрытия (пассив).

Балансовая прибыль

Банковский кредит — кредит, выдаваемый в виде денежных ссуд хозяйственным субъектам и другим заемщикам.

Банкротство — понятие, означающее разорение, отказ предприятия платить по своим долговым обязательствам из-за отсутствия средств.

Как правило, приводит к закрытию или принудительной ликвидации предприятия, распродаже имущества для погашения всех долгов.

Как правило, приводит к закрытию или принудительной ликвидации предприятия, распродаже имущества для погашения всех долгов. Безналичный денежный оборот — часть денежного оборота, в котором движение денег осуществляется в виде перечислений по счетам в кредитных учреждениях и зачетов взаимных требований.

Бенефициар — лицо, которому предназначен денежный платеж, получатель денег.

Биржевой курс — продажная цена ценной бумаги на фондовой бирже.

Бюджет — форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет субъекта РФ (региональный бюджет) — форма образования и расходования заемных средств и обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации.

Бюджет развития РФ — составная часть федерального бюджета, формируемая в составе капитальных расходов федерального бюджет и используемая для кредитования, инвестирования и гарантийного обеспечения инвестиционных проектов.

Бюджетная заявка — документ, подготавливаемый получателем бюджетных средств и представляемый на утверждение распорядителю бюджетных средств.

Бюджетная классификация РФ — группировка доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов. Обеспечивает сопоставимость показателей бюджетов всех уровней.

Бюджетная политика — совокупность принимаемых решений, осуществляемых органами власти, связанных с определением основных направлений развития бюджетных отношений.

Бюджетная роспись — документ о поквартальном распределении доходов и расходов бюджет и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ.

Бюджетная система РФ — основанная на экономических отношениях и государственном устройстве Российской Федерации регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетная ссуда — бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более шести месяцев в пределах финансового года.

Бюджетное планирование — централизованное распределение и перераспределение стоимости валового общественного продукта и национального дохода между звеньями бюджетной системы на основе общенациональной социально-экономической программы развития ораны в процессе составления и исполнения бюджетов и внебюджетных фондов разного уровня.

Бюджетное право — совокупность юридических норм, определяющих основы бюджетного устройства ораны и порядок составления, рассмотрения, утверждения и исполнения бюджетов, входящих в бюджетную систему страны.

Бюджетное регулирование — перераспределение средств с целью обеспечения территориальным бюджетам минимально необходимого уровня доходов, направляемых на экономическое и социальное развитие территорий.

Бюджетное устройство — организация и принципы построения бюджетной системы, ее структура, взаимосвязь между отдельными звеньями.

Бюджетное финансирование — предоставление в безвозвратном порядке юридическим липам из бюджетов разных уровней и внебюджетных фондов средств для полного или частичного покрытия расходов.

Бюджетные ассигнования — средства бюджетов разных уровней, направляемые на развитие экономики, финансирование социально-культурных мероприятий, оборону ораны, содержание органов государственной власти и управления.

Бюджетные нормы и нормативы — устанавливаемые органами власти размеры мобилизации средств в бюджет, финансирования расходов и межбюджетного перераспределения финансовых ресурсов.

Бюджетные обязательства — расходные обязательства, исполнение которых предусмотрено законом (решением) о бюджете на соответствующий финансовый год.

Бюджетные полномочия органов государственной власти (органов местного самоуправления) — установленные законодательством Российской Федерации права и обязанности органов государственной власти и органов местного самоуправления по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса.

Бюджетные счета — счета, открываемые в банках, осуществляющих кассовое исполнение бюджетов разных уровней, для учета операций по кассовому исполнению этих бюджетов.

Бюджетный период — срок, в течение которого действует утвержденный бюджет.

Бюджетный процесс — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный учет — система сбора, регистрации и обобщения информации о ходе исполнения бюджетов всех уровней.

Бюджетный федерализм — способ построения бюджетных отношений между уровнями бюджетных отношений.

Валовая выручка — полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей.

Валовая прибыль — часть валового дохода предприятия, которая остается у него после вычета всех обязательных расходов.

Валовой внутренний продукт (ВВП) — обобщающий макроэкономический показатель, отражающий суммарную рыночную стоимость конечных продуктов и услуг, произведенных на территории страны, независимо от национальной принадлежности функционирующих в се народном хозяйстве юридических и физических лиц за определенный период времени. ВВП — модификация другого макроэкономического показателя — валового национального продукта (ВНП), от которого отличается на величину сальдо расчетов с зарубежными странами.

Валовой доход — разница

Внебюджетные специальные фонды — денежные фонды, имеющие строго целевое назначение. Их цель состоит в расширении социальных услуг населению, стимулировании развития отсталых отраслей инфраструктуры, обеспечении дополнительными ресурсами приоритетных отраслей экономики. Важнейшие социальные фонды: Пенсионный фонд, Фонд социального страхования, фонды обязательного медицинского страхования.

Внебюджетные средства — доходы, получаемые бюджетными организациями помимо ассигнований, выделяемых из бюджета.

Выплаты — выдача денежных средств физическим лицам по обязательствам государства, бюджетных, внебюджетных и других организаций.

Гарантийное обязательство (поручение) — форма обеспечения банковской ссуды.

Главный распорядитель бюджетных средств — орган государственной власти и орган местного самоуправления, имеющий право распределять средства бюджета по подведомственным бюджетным организациям.

Государственное регулирование — законодательно оформленная система внешнего воздействия на предприятие.

Государственное финансирование — метод безвозвратного предоставления финансовых ресурсов субъектам хозяйствования за счет средств бюджетных и внебюджетных фондов. Посредством государственного финансирования происходит целенаправленное перераспределение финансовых ресурсов между субъектами хозяйствования.

Государственные доходы — денежные отношения по мобилизации финансовых ресурсов в распоряжение государственных структур. Применяются три основных метода мобилизации государственных доходов: налоги, государственные займы, эмиссия (бумажно-денежная и кредитная).

Государственные займы — экономические отношения между государством, с одной стороны, и юридическими и физическими лицами — с другой, при которых заемщиком выступает государство.

Государственные краткосрочные бескупонные облигации (ГКО) — государственные ценные бумаги, выпускаемые на срок 3, 6, 12 и более месяцев в основном для покрытия дефицита федерального бюджета и иных операций и размещаемые преимущественно среди юридических лиц и иностранных инвесторов.

Государственные минимальные социальные стандарты — установленные законодательством РФ минимальные необходимые уровни гарантий социальной защиты, обеспечивающие удовлетворение важнейших потребностей человека.

Государственные расходы — денежные отношения, связанные с использованием централизованных и децентрализованных государственных средств на различные потребности государства. Финансирование государственных расходов осуществляется в трех формах: самофинансирование, бюджетное финансирование, кредитное обеспечение.

Государственные финансы — сфера денежных отношений по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанная с формированием финансовых ресурсов в распоряжение государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворению растущих социально-культурных потребностей членов общества, нужд обороны страны и государственного управления. Государственные финансы функционируют на федеральном, региональном и местном уровнях и включают бюджет, внебюджетные фонды, государственный кредит, финансы государственных и муниципальных предприятий.

Государственный бюджет — основной финансовый план государства, имеющий силу закона: утверждается законодательными органами власти — парламентами. В России утверждается Государственной Думой и Советом Федерации, подписывается Президентом РФ. Выражает экономические денежные отношения, опосредующие процесс образования и использования централизованного фонда денежных средств государства. Бюджет государства — основное орудие перераспределения национального дохода.

Бюджет государства — основное орудие перераспределения национального дохода.

Государственный внебюджетный фонд — форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации.

Государственный внешний долг РФ — долговые обязательства Правительства РФ, выраженные в иностранной валюте.

Государственный внутренний долг РФ — долговые обязательства Правительства РФ, выраженные в валюте Российской Федерации.

Государственный или муниципальный долг — обязательства, возникающие из государственных или муниципальных займов, принятых па себя РФ, субъектом РФ или муниципальным образованием, гарантий по обязательствам третьих лиц, другие обязательства, а также принятые на себя РФ, субъектом РФ или муниципальным образованием обязательства третьих лиц.

Государственный или муниципальный заем — передача в собственность РФ, субъекта РФ или муниципального образования денежных средств, которые РФ, субъект РФ или муниципальное образование обязуются возвратить и той же сумме с уплатой процента (млаты) на сумму займа.

Государственный кредит — денежные отношения, возникающие у государства с юридическими и физическими лицами в связи с мобилизацией временно свободных денежных средств в распоряжение органов государственной власти и их использованием на финансирование государственных расходов. Основные формы государственного кредита — займы и казначейские ссуды.

Государственный финансовый контроль — контроль со стороны органов власти и управления РФ и субъектов РФ, а также специальных контрольных органов (Счетная палата, Федеральная налоговая служба) за соблюдением законодательства в сфере государственных бюджетов и внебюджетных фондов, налогов, финансовой деятельности государственных учреждений и предприятий, организацией денежных расчетов, ведением учета и отчетности.

Дебитор — субъект хозяйственных отношений, имеющий задолженность перед другими субъектами.

Дебиторская задолженность — счета к получению суммы, причитающейся предприятию от покупателей за товары и услуги, проданные в кредит. В балансе предприятия записываются как текущие активы.

В балансе предприятия записываются как текущие активы.

Действующие обязательства — расходные обязательства, подлежащие исполнению в плановом периоде в объеме, установленном в соответствии с действующими нормативно-правовым и актами, договорами и соглашениями.

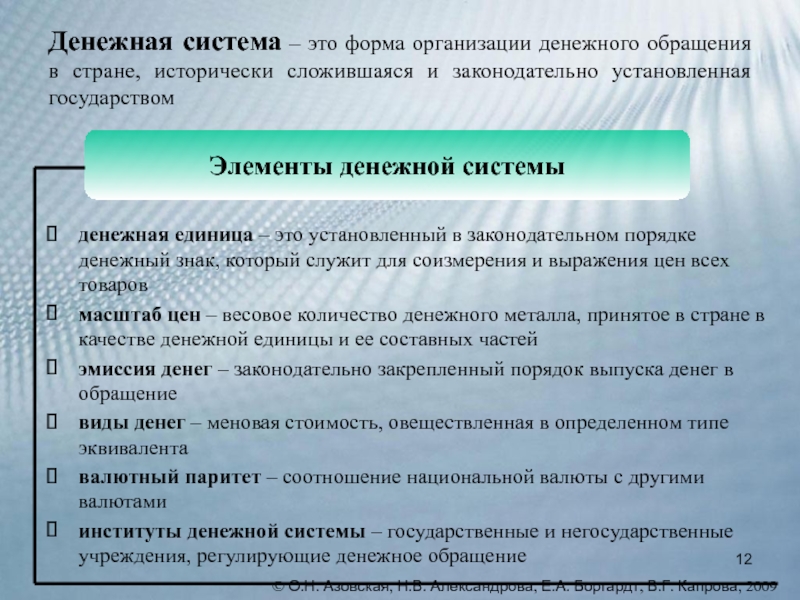

Денежная система — система, включающая в себя денежную единицу, порядок эмиссии наличных денег, организацию и регулирование денежного обращения.

Денежное обращение — движение денег при выполнении ими своих функций в наличной и безналичной форме.

Деньги — особый товар, стихийно выделившийся из товарного мира и выполняющий роль всеобщего эквивалента. Их сущность выражается в функциях меры стоимости, средства обращения, средства накопления и сбережения, средства платежа, мировых денег.

Дефицит бюджет — превышение расходов бюджета над его доходами. См. Профицит бюджета.

Дефлятор ВВП — один из индексов роста цеп, который используется как показатель реального ВВП, т. е. в неизменных цепах.

е. в неизменных цепах.

Добавленная стоимость — прирост стоимости, создаваемый на определенном предприятии в процессе производства продукции, выполнения работ, оказания услуг.

Документальная ревизия — система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности совершенных в проверяемом периоде хозяйственных и финансовых операций.

Долгосрочные финансовые вложения — рассчитанные на длительный период времени финансовые вложения в уставные капиталы предприятий и коммерческих организаций, долгосрочные займы.

Дотации — бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основе для покрытия текущих расходов.

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления.

Затраты — совокупность производственных выплат в наличной и безналичной форме в связи с производством продукции, оказанием услуг, выполнением работ и их реализацией.

Зачет — погашение взаимных обязательств двух или нескольких юридических и физических лип.

Защищенные статьи расходов — расходные статьи бюджета, финансирование которых осуществляется в полном объеме.

Земельный кадастр — реестр земель по классам в зависимости от плодородия, близости к рынкам сбыта, вида засеваемых культур и т.д. Поскольку земельный кадастр служит основой оценки средней доходности I га земли каждого класса, он используется для определения ставок налога за землю.

Издержки производства и реализации продукции — стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию продукции.

Иммобилизация средств — отвлечение средств из оборота организации.

Инвестиции — долгосрочные вложения средств в целях создания новых и модернизации действующих предприятий, освоения новейших технологий и техники, увеличения производства и получения прибыли.

Инвестиционная политика — определение наиболее приоритетных направлений капитальных вложений, от которых зависят повышение эффективности экономики, обеспечение наибольшего прироста продукции и национального дохода на каждый рубль затрат.

Инвестиционные фонды — финансовые институты, участники рынка ценных бумаг, осуществляющие эмиссию собственных акций, и инвестиции в ценные бумаги других эмитентов, торговлю ценными бумагами, владеющие инвестиционными ценными бумагами.

Инвестиционный налоговый кредит — отсрочка налогового платежа, предоставляемая в целях стимулирования инвестиционной активности и обновления основных средств предприятиям на основании кредитного соглашения с налоговыми органами.

Инвестор — частный предприниматель, организация или государство, осуществляющие долгосрочное вложение капитала в какое-либо дело, предприятие с целью получения прибыли.

Инновационная деятельность — деятельность, основанная на использовании новых форм организации, управления и финансирования.

Инновация — нововведение, комплексный процесс создания, распространения и использования новшеств (нового практического средства) для удовлетворения человеческих потребностей, меняющихся под воздействием развития общества.

Инфляция — кризисное состояние денежной системы, обусловленное диспропорциональностью развития общественного производства, проявляющееся прежде всего в общем и неравномерном росте иен на товары и услуги, что ведет к перераспределению национального дохода в пользу определенных социальных групп. Различают ползучую, галопирующую и гиперинфляцию.

Инфраструктура — комплекс отраслей хозяйства, обслуживающих промышленное (или какое-либо другое) производство, а также население. Включает транспорт, связь, торговлю, материально-техническое обеспечение, науку, образование, здравоохранение.

Включает транспорт, связь, торговлю, материально-техническое обеспечение, науку, образование, здравоохранение.

Ипотека — залог недвижимого имущества с целью получения ссуды, кредита.

Исполнение бюджета — стадия бюджетного процесса, на которой осуществляется формирование и использование бюджетных средств.

Исполнение сметы доходов и расходов — комплекс мер, обеспечивающих выполнение плана поступления и расходования денежных средств.

Казначейская система исполнения бюджета — организация исполнения бюджета через органы Федерального казначейства Минфина РФ либо казначейства субъекта РФ или муниципального образования.

Капитал оборотный — часть капитала, направляемая на формирование оборотных средств и возвращаемая в течение одного производственного цикла.

Капитал основной — часть капитала, направляемая на формирование основных производственных фондов и участвующая в производстве длительное время.

Капитализация — использование прибыли организации для увеличения собственного капитала.

Капитальные вложения — затраты материальных, трудовых и денежных ресурсов, направленные на восстановление и прирост основных фондов.

Кассовые исполнения бюджета — организация и осуществление приема, хранения и выдачи бюджетных средств.

Кассовый разрыв — временный недостаток бюджетных средств, необходимых для финансирования очередных расходов.

Коммерческий кредит — товарная форма кредита, возникающая при отсрочке платежа; долговое обязательство, оформленное векселем.

Коммерческий расчет — метод ведения хозяйства, заключающийся в соизмерении в денежной форме затрат и результатов деятельности; его целью является получение максимума прибыли при минимуме затрат. Предполагает обязательное получение прибыли, достаточной для полдержания уровня рентабельности.

Конвертируемость валют — способность одной валюты обмениваться на другую валюту.

Конкурентоспособность — способность осуществлять свою деятельность в условиях рыночных отношений и получать при этом прибыль, достаточную для научно-технического совершенствования производства, стимулирования работников и поддержания продукции на высоком качественном уровне.

Конкуренция — элемент рыночного механизма, связанный с формированием хозяйственных пропорций на основе соперничества предприятий, фирм за лучшие и более выгодные условия приложения капитала, реализации продукции и услуг.

Консолидированный бюджет — свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории.

Контроль финансовый — система методов, органов и мероприятий по проверке законности и целесообразности распределения и использования фондов денежных средств.

Краткосрочные обязательства — обязательства, срок погашения которых наступает в течение короткого промежутка, обычно в пределах одного года.

Краткосрочные финансовые вложения — финансовые вложения, рассчитанные на короткий период, высоколиквидные ценные бумаги, в том числе краткосрочные казначейские обязательства государства, облигации, акции, временная финансовая помощь другим предприятиям, депозитные сертификаты, полученные краткосрочные векселя.

Кредитование — одна из форм финансового обеспечения воспроизводственных затрат, при которой расходы субъекта хозяйствования покрываются за счет банковских ссуд, предоставляемых на началах платности, срочности и возвратности.

Кредиторская задолженность — задолженность, возникающая при расчетах с поставщиками; временное использование в денежном обороте предприятия средств кредитора.

Кризис платежеспособности — взаимные неплатежи предприятий, вызванные дефицитом наличной или безналичной денежной массы.

Курс акций (облигаций и других ценных бумаг) — цена акций (других ценных бумаг) на фондовой бирже. Курс прямо пропорционален размерам дивиденда, процента и находится в обратной зависимости от величины ссудного процента.

Курс прямо пропорционален размерам дивиденда, процента и находится в обратной зависимости от величины ссудного процента.

Ликвидность — свойство активов быть быстро проданными по цене, близкой к рыночной.

Лимит бюджетных обязательств — предельный объем прав па принятие получателем бюджетных средств, денежных обязательств, оплачиваемых за счет бюджета.

Лимит капитальных вложений — предельный размер капитальных вложений на запланированный ввод в действие мощностей или создание нормативных заделов капитального строительства.

Лимит кредитования — предельная сумма выдачи кредита или остатков задолженности в плановом периоде.

Лицевые счета — регистры бухгалтерского учета, открываемые в органах казначейства, предназначенные для учета бюджетных обязательств, принятых денежных обязательств, объемов финансирования и кассовых расходов с целью отражения их на счетах бухгалтерского учета и отчетности.

Медицинское страхование — форма социальной зашиты интересов населения в охране здоровья. Гарантирует гражданам получение медицинской помощи при возникновении страхового случая. Осуществляется в двух формах — обязательной и добровольной.

Межбюджетные отношения — взаимоотношения между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Межбюджетные трансферты — средства одного бюджета бюджетной системы Российской Федерации, перечисляемые другому бюджету бюджетной системы Российской Федерации.

Местные налога и сборы — налоги и сборы, устанавливаемые представительными органами местного самоуправления самостоятельно в соответствии с федеральными законами.

Местные финансы — совокупность денежных средств, формируемых и используемых для решения вопросов местного значения.

Местный бюджет — бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют органы местного управления.

Минимальная бюджетная обеспеченность — минимально допустимая стоимость государственных или муниципальных услуг в денежном выражении, предоставляемых органами государственной власти или органами местного самоуправления в расчете па душу населения за счет средств соответствующих бюджетов.

Минимальный местный бюджет — расчетный объем доходов и расходов местного бюджета, учитывающий государственные минимальные социальные стандарты.

Муниципальные ценные бумаги — облигации, жилищные сертификаты и другие цепные бумаги, выпускаемые органами местного самоуправления.

Муниципальный заказ — соглашение между органом местного самоуправления и подрядной организацией о выполнении работ (об оказании услуг), финансируемых за счет средств местного бюджета.

Налично-денежное обращение — движение наличных денег в сфере обращения и выполнения ими двух функций: средства обращения и средства платежа.

Налог — обязательный взнос налогоплательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. См: Внебюджетные специальные фонды.

Налоги социальные — разновидность прямых налогов, имеющих целевое назначение, выступают основным источником целевых внебюджетных фондов социального назначения.

Налоговая система — совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы. Включает прямые и косвенные налоги. Прямые устанавливаются непосредственно па доход или имущество налогоплательщика, косвенные — надбавка к цене товара (тарифа па услугу) — оплачиваются потребителем. В составе косвенных налогов выделяют: акцизы, фискальные монополии, таможенные пошлины.

В составе косвенных налогов выделяют: акцизы, фискальные монополии, таможенные пошлины.

Налоговые каникулы — определенный период времени, в течение которого плательщику предоставляется льгота в виде освобождения от уплаты налога.

Налоговые льготы — полное или частичное освобождение налогоплательщиков от уплаты налога в соответствии с действующим законодательством.

Налоговые санкции — меры государственного воздействия, применяемые к нарушителю налогового законодательства.

Налоговый иммунитет — освобождение от уплаты налогов.

Налоговый контроль — специализированный контроль со стороны государственных органов за соблюдением налогового законодательства, правильностью счислений, полнотой и своевременностью уплаты налогов и других обязательных платежей юридическими и физическими лицами.

Налоговый кредит — одна из налоговых льгот, состоящая в отсрочке взимания налога.

Налоговый потенциал — условная возможность государства собрать в бюджет налоги за определенное время.

Норматив минимальной бюджетной обеспеченности — расчетный показатель минимально необходимой потребности в бюджетных средствах па одного жителя муниципального образования по текущим расходам.

Обеспеченность кредита — виды и формы гарантированных обязательств заемщика перед кредитором (банком) по возмещению суммы заемных средств (кредита) в случаях их возможного невозврата заемщиком.

Облигации государственных займов — кратко- и долгосрочные ценные бумаги, выпускаемые Министерством финансов РФ для привлечения средств инвесторов и выполнения государством своих функций.

Облигации сберегательного займа — государственные пенные бумаги, выпускаемые для привлечения средств инвесторов, но предназначенные в основном для размещения среди населения.

Облигация — ценная бумага, приносящая доход в форме процента. Выпускается государственными органами для покрытия бюджетного дефицита и акционерными обществами в целях мобилизации капитала. В отличие от акций на облигации указан срок ее погашения.

Выпускается государственными органами для покрытия бюджетного дефицита и акционерными обществами в целях мобилизации капитала. В отличие от акций на облигации указан срок ее погашения.

Оборачиваемость — показатель, характеризующий использование оборотных средств, скорость или длительность оборота на предприятии.

Оборотная кассовая наличность — вид обязательных бюджетных резервов, предназначенных для бесперебойного финансирования расходов бюджета при возникновении временных кассовых разрывов.

Оборотные средства — такие активы, как сырье, материалы, топливо, тара, незавершенное производство, расходы будущих периодов и др.; фонды обращения — товары (на складе и в отгрузке) и денежные средства (в кассе предприятия, на его расчетном счете и других счетах, в расчетах).

Оборотный капитал — доля капитала предприятия, вложенная в текущие активы, фактически все оборотные средства. Чистый оборотный капитал представляет собой разницу между текущими активами и текущими (краткосрочными) обязательствами.

Обслуживание долга — выплата процентов и погашение основной суммы долгов за определенный отчетный период.

Объекты бюджетного учета — финансово-хозяйственные операции по исполнению бюджета, подлежащие учету органами, его осуществляющими.

Окупаемость капитальных вложений — показатель эффективности капитальных вложений, определяемых как отношение капитальных вложений к экономическому эффекту, получаемому от их использования в процессе производства.

Оплата труда — форма денежного или натурального вознаграждения работников.

Оправдательные документы — документы, подтверждающие факт совершения хозяйственных операций.

Организация — юридическое лицо, которое имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, имеет самостоятельный баланс или смету.

Основные непроизводственные фонды — предметы длительного пользования, обслуживающие в обществе непроизводственное потребление: жилые здания, поликлиники, клубы, санатории, стадионы и т. п., находящиеся на балансе предприятия.

п., находящиеся на балансе предприятия.

Основные производственные фонды — средства труда (здания, сооружения, машины и оборудование, транспортные средства и др.), с помощью которых изготавливается продукция. Служат длительный срок, сохраняют в процессе производства свою натуральную форму и переносят свою стоимость на готовый продукт частями, по мере износа. Пополняются за счет капитальных вложений.

Основные средства — денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения. См. Основные производственные фонды, Основные непроизводственные фонды.

Остатки бюджетных средств — ресурсы, образовавшиеся на счете бюджета на начало нового финансового года.

Остаточная стоимость — разница между первоначальной стоимостью основных средств и суммой износа; сумма, которую предприятие рассчитывает получить от продажи активов (основного капитала) в конце полезного срока их службы.

Отсрочка уплаты налога — изменение срока уплаты налога при наличии законных оснований.

Отчетность об исполнении бюджета — совокупность отчетов об исполнении бюджетов.

Отчетный период — определенный период в деятельности предприятия, по результатам которого составляются основные документы финансовой, отчетности (например, отчет о прибылях и убытках). Документы финансовой отчетности могут подготавливаться еженедельно, ежемесячно, ежеквартально и ежегодно; в них регистрируются результаты деятельности предприятия за этот период. Для всех предприятий подготовка ежеквартальных и ежегодных отчетов является обязательной.

Оффшорные зоны — ограниченные территории, в которых действуют особо льготные экономические условия. Как и налоговые гавани, являются разновидностью свободных экономических зон.

Оценка финансового состояния — способ, позволяющий раскрыть финансовое благополучие и динамику развития организации.

Очередность платежей — установленная последовательность списания средств со счета предприятия при наличии нескольких срочных и просроченных платежей и недостаточности средств для их полного погашения.

Партиципаторное бюджетирование (от англ. «to participate» – участвовать) – это распределение части бюджетных средств региона (муниципального образования, района, города) при помощи комиссии, состоящей из граждан и представителей власти.

Пенсия — гарантированная ежемесячная выплата денежных сумм для материального обеспечения граждан в связи со старостью, инвалидностью, выслугой лет и смертью кормильца.

Первичный дефицит — превышение расходов над доходами бюджета без учета расходов на обслуживание долга.

Первоначальная стоимость основных средств — оценка, по которой основные средства принимаются к бухгалтерскому учету.

Перераспределяемые доходы территориальных бюджетов — денежные средства, поступающие в доходы территориальных бюджетов в виде финансовой помощи (безвозмездных и безвозвратных перечислений), отчислений в процентах от налогов вышестоящих бюджетов, передаваемых на кратковременной основе (на срок 1—3 года).

Планирование — процесс, обеспечивающий сбалансированное взаимодействие отдельных видов ресурсов в рамках выбранного объекта управления, устанавливающий пропорции и темпы роста.

Платежеспособность предприятия — свойство субъекта хозяйствования своевременно и полно выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера.

Платежный баланс — соотношение платежей, произведенных страной за границей, и поступлений, полученных ею из-за границы за определенный период времени (месяц, квартал, полугодие, год). Включает торговый баланс, отражающий соотношение стоимости экспорта и импорта товаров страны за соответствующий период, баланс услуг и некоммерческих платежей. В совокупности они образуют платежный баланс по текущим операциям. Общий платежный баланс страны образует платежный баланс по текущим операциям и баланс движения капиталов и кредиторов, а также движение золотых и валютных резервов. Общее сальдо платежного баланса России за последние годы является отрицательным, что объясняется отрицательным сальдо по балансу движения капиталов и кредитов между странами.

Платежный оборот — совокупность всех денежных платежей в экономике страны.

Подотчетные лица — работники организации, получившие авансом наличные деньги на предстоящие расходы.

Пособие — регулярная или единовременная денежная выплата, предоставляемая гражданам страны в связи с временной нетрудоспособностью, беременностью и родами, при рождении ребенка, по уходу за ребенком и др.

Пояснительная записка — составная часть годового бухгалтерского отчета.

Предпринимательство — деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг. Носит регулярный характер, ориентирована на извлечение прибыли.

Предприятие — являющийся юридическим лицом самостоятельный хозяйственный субъект, созданный для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие унитарное — юридическое лицо, созданное по решению государственного органа или органа местного самоуправления.

Преференция — льгота или предоставление особого налогового режима для группы хозяйствующих субъектов, позволяющие им в течение указанного времени не нести часть налоговых обязательств.

Прибыль — конечный финансовый результат деятельности предприятия; определяется как разность между выручкой и затратами.

Приватизация — процесс изменения отношений собственности при передаче государственного предприятия в другие формы собственности, в том числе в коллективную, акционерную и частную.

Принимаемые обязательства — планируемое увеличение объема действующих обязательств в плановом периоде.

Прогнозирование — научно обоснованное предсказание вероятностного развития событий или явлений на основе статистических, социальных, экономических и других исследований.

Прогнозирование бюджетное — обоснованное, опирающееся на реальные расчеты, предположение о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем.

Проспект эмиссии — документ, содержащий необходимую информацию о выпуске ценных бумаг, подлежащих регистрации и установленном порядке.

Просроченная задолженность — задолженность, не погашенная в срок.

Процентная ставка — относительная величина процентных платежей на ссудный капитал за определенный период.

Профицит бюджета — превышение доходов бюджета над его расходами. См. Дефицит бюджета.

Распорядитель бюджетных средств — руководитель органа государственной власти, органа местного самоуправлении, имеющий право распределять бюджетные средства по подведомственным получателям бюджетных средств, а также использовать бюджетные средства по их целевому назначению в соответствии со сметой доходов и расходов на содержание своего аппарата управления.

Расходные обязательства — обусловленные законом, иным нормативно-правовым актом, договором или соглашением обязанности Российской Федерации, субъекта Российской Федерации, муниципального образования предоставить физическим и юридическим лицам, органам государственной власти (органам местного самоуправления) средства соответствующего бюджета (государственного внебюджетного фонда, территориального государственного внебюджетного фонда).

Расходы — затраты организации, приводящие к уменьшению ее средств или увеличению ее обязательств.

Расходы бюджета — экономические отношения, связанные с распределением фонда денежных средств государства и его использованием по отраслевому, ведомственному, целевому и территориальному назначению. Включаются затраты на финансирование народного хозяйства, социально-культурных мероприятий (образование, здравоохранение, социальное обеспечение), оборону страны, содержание органов управления и правоохранительных органов, расходы по государственному внутреннему долгу, затраты на оказание финансовой поддержки территориям и др.

Расчетные документы — оформленные в письменном виде поручения, распоряжения по перечислению денежных средств в безналичном порядке на оплату товаров, работ и услуг.

Расширенное воспроизводство — возобновление производства во все увеличивающихся размерах.

Ревизия — система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности совершенных в проверяемом периоде хозяйственных и финансовых операций, а также законности и правильности действий должностных лип.

Регулирование экономики — целенаправленное изменение темпов развития народного хозяйства и отдельных его структурных подразделений на основе перераспределения финансовых ресурсов. Регулирование экономики осуществляется в двух формах — саморегулирование и государственное регулирование. Первая характеризуется такими методами формирования финансовой базы в разных звеньях общественного производства, которые вырабатывают и используют сами субъекты хозяйствования. Вторая форма отражает вмешательство государства в процесс развития общественного производства через различные экономические инструменты, в том числе через финансовые рычаги.

Рейдирующие доходы — федеральные и региональные налоги и иные платежи, по которым федеральными законами и законами субъектов РФ устанавливаются нормативы отчислений (в процентах) в местные бюджеты па предстоящий финансовый год.

Реестр расходных обязательств — свод указанных законов, нормативных правовых актов и договоров, соглашений и/или их отдельных положений, которые должны вести органы исполнительной власти.

Резервные фонды бюджетов — обособленная часть бюджетных средств, получившая форму целевых бюджетных фондов, предназначенных для бесперебойного финансирования бюджетных расходов.

Резервный фонд — целевой источник, создаваемый за счет регулярных отчислений от прибыли предприятия. Эти средства должны находиться в высоколиквидных активах.

Реконструкция — процесс коренного переустройства действующего производства на базе технического и организационного совершенствования, комплексного обновления и модернизации основных фондов.

Реновация основных фондов — экономический процесс восстановления стоимости основных производственных фондов посредством их обновления.

Рентабельность — один из основных стоимостных показателей эффективности производства. Характеризует уровень отдачи затрат, вложенных в процесс производства, и реализации продукции, работ и услуг.

Реструктуризация внешнего долга — продление сроков погашения долга и выплаты по нему процентов.

Реструктуризация фискальной задолженности — определение суммарной задолженности в бюджет, определение сроков ее погашения, контроль и соблюдение в jtot период обязательных сроков уплаты текущих платежей в бюджеты и внебюджетные фонды.

Рефинансирование — погашение старой задолженности путем принятия новых обязательств.

Роспись бюджета — основной оперативный план распределения доходов-расходов по подразделениям бюджетной классификации, в котором проставляются сроки поступления — налогов и других платежей и расходование бюджетных средств в течение года.

Самообложение — форма добровольного участия граждан в мероприятиях местного характера по социально-культурному строительству и благоустройству.

Страхование — совокупность мер, направленных па предотвращение рисков, создание резервных фондов материальных и финансовых ресурсов и др.

Самофинансирование — один из методов финансового обеспечения воспроизводственных затрат, основанный на использовании субъектами хозяйствования собственных финансовых ресурсов. При недостаточности собственных средств предприятия используют финансовые ресурсы, привлекаемые па основе выпуска цепных бумаг.

Санкции финансовые — меры принудительного воздействия, выраженные в денежной форме, применяемые к организациям в результате нарушения ими действующего законодательства в финансово-хозяйственной деятельности.

Сбалансированность бюджета — принцип формирования и исполнения бюджета, состоящий в количественном соответствии бюджетных доходов источникам их финансирования.

Сберегательный банк — кредитно-финансовое учреждение, предназначенное для аккумуляции сбережений населения и средств предприятий и их эффективного размещения для получения прибыли.

Секвестр — пропорциональное снижение государственных расходов по всем статьям бюджета (кроме защищенных) в течение времени, оставшегося до конца года.

Система цен — совокупность различных видов цен (оптовых, закупочных, розничных и др.), находящихся в тесной взаимосвязи и взаимозависимости.

Смета — финансовый документ, содержащий информацию об образовании и расходовании денежных средств в соответствии с их целевым назначением.

Смета доходов и расходов населенного пункта, другой территории, не являющейся муниципальным образованием — утвержденный органом местного самоуправления поселения план доходов и расходов распорядителя (главного распорядителя) средств местного бюджета, уполномоченного местной администрацией поселения осуществлять в данном населенном пункте (другой территории), входящем (входящей) в состав территории поселения, отдельные функции местной администрации.

Смета расходов и доходов — финансовый план учреждения (организации), осуществляющего некоммерческую деятельность.

Сметное финансирование — метод покрытия затрат учреждений и организаций в соответствии с утвержденной сметой.

Собственность — правоотношения, возникающие по поводу владения, пользования и распоряжения имуществом.

Собственные доходы территориальных бюджетов — региональные и местные налоги и сборы, отчисления от налогов вышестоящих бюджетов, переданные в региональные и местные бюджеты па постоянной основе в твердо фиксированной доле.

Социальное обеспечение — система распределительных отношений, в процессе которых за счет части национального дохода образуются и используются общественные фонды денежных средств для материального обеспечения граждан в старости, по инвалидности, по случаю потери кормильца и в иных случаях, установленных законом.

Текущий финансовый год — год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год и плановый период.

Участники бюджетного процесса — субъекты, осуществляющие деятельность по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Финансовый орган — на федеральном уровне – Министерство финансов Российской Федерации. На уровне субъекта РФ – органы исполнительной власти субъектов РФ, осуществляющие составление и организацию исполнения бюджетов субъектов РФ (министерства финансов, департаменты финансов, управления финансов и др.). На местном уровне – органы (должностные лица) местных администраций, осуществляющие составление и организацию исполнения местных бюджетов (департаменты финансов, управления финансов, финансовые отделы и др.).

Официальный сайт администрации муниципального образования “Город Ленск”

Основные термины и понятия

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Автономная некоммерческая организация — не имеющая членства некоммерческая организация, учрежденная гражданами и юридическими лицами на основе добровольных имущественных взносов в целях предоставления услуг в области образования, здравоохранения, культуры, науки, права, физической культуры и спорта и иных услуг.

Актуарные расчеты — это исследование и группировка страховых рисков, исчисление математической вероятности наступления страхового случая, определение частоты и степени тяжести последствий причиненного ущерба, обоснование необходимых расходов на ведение страхового дела и прогнозирование тенденций его развития.

Ассоциации и союзы — некоммерческие организации, созданные в целях координации предпринимательской деятельности коммерческих организаций, а также представления и защиты их общих имущественных интересов.

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Бюджет — 1) финансовый план государства; 2) это экономические отношения государства на федеральном, региональном и местном уровнях с предприятиями и населением по поводу формирования и использования централизованных финансовых ресурсов для обеспечения функций государства.

Бюджет развития — средства, выделяемые в капитальных расходах бюджета для адресного финансирования особо важных инвестиционных расходов на конкурсной, срочной, платной и возвратной основе

Бюджет субъекта Федерации — 1) фонд денежных средств правительства субъекта РФ, его финансовый план на текущий финансовый год; 2) консолидированный бюджет субъекта РФ, т.е. включающий в себя еще и местные бюджеты муниципальных образований, расположенных на его территории.

Бюджетная инициатива — это право депутатов вносить изменения в представленный правительством проект бюджета.

Бюджетная классификация — это систематизированная экономическая группировка доходов и расходов бюджетов по однородным признакам, которая отражает социально-экономическое содержание бюджетных показателей.

Бюджетная роспись — это документ о поквартальном распределении доходов и расходов бюджета, устанавливающий распределение бюджетных ассигнований в соответствии с бюджетной классификацией.

Бюджетная система — это совокупность всех видов бюджетов страны, основанная на экономических отношениях и юридических нормах.

Бюджетное регулирование — перераспределение финансовых ресурсов между бюджетами разных уровней с целью их сбалансирования

Бюджетное устройство — это организация бюджетной системы и принципы ее построения.

Бюджетный (финансовый) год — период времени, в течение которого осуществляются операции со средствами бюджетов согласно утвержденного закона о бюджете; в России бюджетный год — с 1.01 по 31.18.

Бюджетный дефицит — это превышение расходов бюджета над его доходами.

Бюджетный процесс — это регламентированная законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов всех уровней.

Бюджетный федерализм — это форма организации межбюджетных отношений, которая позволяет сочетать фискальные интересы федерации с самостоятельностью региональных и местных бюджетов.

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Ведомственная классификация — группировка расходов федерального бюджета, отражающая распределение бюджетных ассигнований по прямым получателям средств, а также по целевым статьям и видам расходов.

Взаимные расчеты — это операции по передаче средств между бюджетами разных уровней, связанные с передачей полномочий по расходам и доходам, а также в связи с изменениями в налоговом и бюджетном законодательстве, происшедшим после принятия закона о бюджете.

Внебюджетные фонды — форма перераспределения и использования государственных финансовых ресурсов, не включаемых в бюджет для целевого финансирования некоторых общественных потребностей.

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Главный распорядитель — это орган государственной власти, имеющий право распределять средства федерального бюджета согласно ведомственной классификации.

Государственный долг — долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами и международными организациями.

Государственный кредит — экономические отношения между государством и юридическими и физическими лицами, иностранными государствами и международными организациями, при которых государство выступает заемщиком, кредитором и гарантом.

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Дискреционная политика — сознательное изменение налогов и правительственных расходов с целью воздействия на реальный объем национального производства и занятости, контроля над инфляцией и ускорения экономического роста. Основными инструментами дискреционной финансовой политики являются общественные работы, социальные программы, правительственные закупки, государственные инвестиции, управление налогами.

Дотация — форма расходования бюджетных средств, при которой средства предоставляются бюджету другого уровня на безвозмездной и безвозвратной основах без определения их целевого использования

Доходы бюджета — это экономические отношения между государством и другими экономическим субъектами по поводу формирования централизованных фондов денежных средств, поступающих в распоряжение органов власти разного уровня.

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Закрепленные налоги — по закону полностью или частично (в твердо фиксированном размере) закрепляются за соответствующими бюджетами на срок не менее пяти лет.

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Инвестиционный налоговый кредит — целевая отсрочка налогового платежа на кредитной основе. Отсроченная сумма налогового платежа используется для инвестиций в основной и оборотный капитал. Кредитное соглашение заключается между предприятием получателем и финансовым органом исполнительной власти и может предусматривать уплату процентов за пользование инвестиционным налоговым кредитом

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Консолидированный бюджет — это свод бюджетов различных уровней.

Контрольные цифры — показатели, отражающие специфику деятельности бюджетного учреждения: объем услуг, показатели технической оснащенности, социального развития и др.

Косвенные налоги взимаются в ценах товаров и услуг. Это НДС, акцизы, налог с продаж, таможенные пошлины, фискальные монопольные налоги.

Кэптивное (карманное) страхование — это страхование внутри какой-либо отрасли или финансово-промышленной группы (по ограниченному кругу объектов), обслуживающее интересы учредителей, которыми обычно являются финансовые, банковские структуры внутри ФПГ или концерна (ЖАСО, Военно-страховая компания, Энергогарант, СоГаз, АФЕС, Лукойл).

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Международные финансовые отношения — перераспределительные отношения, направленные на оказание безвозмездной финансовой помощи государствам, а также на формирование общих бюджетов интегрирующихся стран.

Местное самоуправление — в международном праве трактуется как право и реальная способность органов местного самоуправления регламентировать и управлять значительной частью государственных дел, действуя в рамках закона, под свою ответственность и в интересах местного населения. Органы местного самоуправления в пределах, установленных законом, обладают полной свободой действии для осуществления собственных инициатив по любому вопросу, который не исключен из их компетенции и не отнесен к компетенции другого органа власти.

Местные налоги и сборы — налоги и сборы, устанавливаемые в соответствии с налоговым законодательством РФ, решениями представительных органов субъектов РФ и нормативными правовыми актами представительных органов местного самоуправления

Местный бюджет — смета доходов и расходов местных органов управления. Местные бюджеты формально обособлены от государственного бюджета, однако их бюджетные полномочия определяются актами центрального правительства.

Муниципальное образование — городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления.

Муниципальный заказ — это соглашение между органом местного самоуправления и подрядной организацией о выполнении работ (услуг), финансируемых за счет средств местного бюджета.

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Налоги субъектов Российской Федерации (региональные) — налоги, которые устанавливаются законодательными актами РФ и взимаются на всей территории России.

Налоговая система — это совокупность налогов, сборов, пошлин и других платежей, взимаемых в государстве, а также форм и методов их построения.

Недискреционная финансовая политика — способность экономической системы к самостоятельной стабилизации с помощью инструментов, называемых встроенными стабилизаторами, используемых государством без принятия каких-либо дополнительных законодательных актов. К встроенным стабилизаторам относятся налоги, социальные выплаты, программы помощи фермерам, эффект надежности компаний, инертность склонности к потреблению.

Некоммерческое партнерство — основанная на членстве некоммерческая организация, учрежденная гражданами или юридическими лицами для содействия ее членам в осуществлении деятельности, направленной на достижение общих целей.

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Общественная организация — основанное на членстве общественное объединение, созданное на основе совместной деятельности для защиты общих интересов и достижения уставных целей объединившихся граждан. Высший руководящий орган общественной организации — съезд, конференция или общее собрание.

Общественное движение — состоящее из участников и не имеющее членства массовое общественное объединение, преследующее социальные, политические и иные общественно полезные цели, поддерживаемые участниками общественного движения. Высшим руководящим органом является съезд, конференция или общее собрание. В случае государственной регистрации общественного движения его постоянно действующий руководящий орган осуществляет права юридического лица от имени общественного движения и исполняет его обязанности в соответствии с уставом.

Общественное объединение — добровольное, самоуправляемое, некоммерческое формирование, созданное по инициативе граждан, объединившихся на основе общности интересов для реализации общих целей, указанных в уставе общественного объединения. Право граждан на создание общественных объединений реализуется как непосредственно путем объединения физических лиц, так и через юридические лица — общественные объединения.

Общественное учреждение — не имеющее членства общественное объединение, ставящее своей целью оказание конкретного вида услуг, отвечающих интересам участников и соответствующих уставным целям этого объединения. Общественные учреждения, созданные и финансируемые собственниками, в отношении закрепленного за ними имущества осуществляют право оперативного управления указанным имуществом, но в то же время могут быть собственниками созданного и приобретенного ими имущества.

Общественный фонд — не имеющее членства общественное объединение, цель которого — формирование имущества на основе добровольных взносов, других не запрещенных законом поступлений и использование этого имущества на общественно полезные цели. Учредители и управляющие имуществом общественного фонда не могут использовать указанное имущество в собственных интересах.

Общество взаимного страхования (ОВС) — это юридическое лицо, объединяющее физических или юридических лиц на добровольной основе для страховой защиты имущественных интересов своих членов. Страховой фонд ОВС формируется из паевых взносов и расходуется внутри общества без помощи страховых посредников.

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Перестрахование — система финансовых и договорных отношений, при которых страховщик часть ответственности по принятым на себя обязательствам перед страхователем передает другому страховщику.

Политика ограничения деловой активности — система финансовых мер, направленных на уменьшение реального объема ВНП по сравнению с его потенциальным уровнем. Она применяется правительством в период подъема или бума с целью избежания кризиса перепроизводства и инфляции, возникающей вместе с избыточным спросом. Сдерживающая политика подразумевает уменьшение правительственных расходов, увеличение налогов.

Политика стабилизации — система фискальных мер и мероприятий по управлению государственными расходами для удержания объема выпуска продукции на его типичном для рассматриваемой страны уровне и поддержания стабильности цен.

Политика экономического роста — система финансовых мер, направленных на увеличение фактических объемов валового национального продукта и повышение уровня занятости. В качестве инструментов ее реализации используются рост государственных расходов, снижение налогового бремени.

Представительство — обособленное подразделение организации, которое расположено вне места ее нахождения с целью представления интересов организации и их защиты.

Прямые налоги — устанавливаются непосредственно на доход или имущество и взимаются у источника получения дохода. К таким налогам относят подоходный налог, налог на прибыль, налоги на имущество юридических и физических лиц, земельный налог, транспортный налог и др.

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Распорядитель — это орган власти или орган местного самоуправления, распределяющий средства по подведомственным получателям бюджетных средств.

Расходы бюджета — это экономические отношения по поводу использования централизованного фонда денежных средств государства по различным направлениям деятельности.

Регулирующие доходы — это налоги и другие платежи, по которым устанавливаются нормативы отчислений в процентах в нижестоящие бюджеты.

Регулирующие налоги — налоги, передаваемые в нижестоящий бюджет на срок не менее трех лет. Перераспределение в пользу нижестоящих бюджетов определяется законом о вышестоящем бюджете на соответствующий год.

Резервный фонд государственных органов власти — фонд, создаваемый в расходах федерального и региональных бюджетов для финансирования непредвиденных расходов

Резервный фонд Президента РФ — фонд, создаваемый в расходах федерального бюджета для финансирования непредвиденных расходов, а также расходов, предусмотренных Указами Президента РФ

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Секвестр — пропорциональное сокращении расходов (на 5, 10, 15 процентов) ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года.

Собственные доходы — это доходы, законодательно закрепленные на постоянной основе полностью или частично за соответствующим бюджетом.

Сострахование — это экономические отношения, при которых страховщик берет на себя часть страхового риска, а непокрытую его часть он предлагает страхователю застраховать у других страховщиков. В соответствии с российским страховым законодательством страховщики могут взять на себя страховую ответственность не более 10% уставного капитала по одному объекту.

Страхование — экономические отношения по поводу формирование и использование целевых фондов денежных средств для защиты имущественных интересов физических и юридических лиц и возмещения им материального ущерба при наступлении неблагоприятных событий.

Страхователь — физическое или юридическое лицо, которое уплачивает страховые взносы и имеет право на получение денежной суммы при наступлении страхового случая.

Страховой агент — физическое или юридическое лицо, которое по поручению и от имени страховщика заключает договора страхования и за это получает комиссионное вознаграждение.

Страховой брокер — юридическое или физическое лицо, которое осуществляет независимую посредническую деятельность от своего имени и представляет интересы страхователя или страховщика.

Страховой пул — добровольное объединение страховщиков для солидарной ответственности по договорам страхования. Договора заключаются от имени пула. Участники разрабатывают единые правила страхования. Страховые взносы перераспределяются между страховщиками соответственно доле каждого в принятом страховом риске.

Страховщик — организация (юридическое лицо), которая проводит страхование, принимает на себя обязательство возместить ущерб, создает и расходует средства страхового фонда.

Субвенция — форма расходования бюджетных средств, при которой средства предоставляются бюджету другого уровня или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов

Субсидия — форма расходования бюджетных средств, при которой средства предоставляются бюджету другого уровня, юридическому или физическому лицу на условиях долевого финансирования целевых расходов.

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Управление государственным долгом — совокупность мероприятий государства по выплате доходов кредиторам и погашению займа или изменение условий уже выпущенных займов.

Управление финансами — совокупность приемов и методов организации и регулирования финансовых отношений, направленных на достижение определенного результата.

Устойчивые пассивы — особый вид заемных средств, которые постоянно находятся в распоряжении предприятия, что и приравнивает их к собственным источникам финансирования. К ним относится кредиторская задолженность предприятия перед поставщиками, бюджетом, работниками. Условием их приравнивания к собственным средствам является разрыв во времени между возмещением задолженности перед названными кредиторами в составе выручки от реализации продукции и других операций, с одной стороны, и наступлением срока расчетов с кредиторами, с другой стороны.

Учреждение — некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая полностью или частично этим собственником. Имущество учреждения закрепляется за ним на праве оперативного управления. Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по обязательствам учреждения несет его собственник.

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Федеральный Фонд финансовой поддержки регионов (ФФПР) — фонд, формируемый в расходах федерального бюджета для предоставления финансовой помощи бюджетам субъектов РФ

Филиал — обособленное подразделение организации, расположенное вне места ее нахождения и осуществляющее все ее функции или часть их.

Финансовая политика — система целенаправленных мер государства в области регулирования финансовых отношений, ориентированная на достижение приоритетных для национального развития целей.

Финансовая система — это совокупность субъектов финансовых отношений и форм взаимодействия между ними.

Финансовые ресурсы — денежные доходы и поступления, получившие относительно самостоятельное существование, утеряв связь с товарной формой воплощения. Они представлены собственными и приравненными к ним источниками средств.

Финансовый аппарат — совокупность организационных структур конкретного звена финансовой системы: финансовый аппарат государства, финансовый аппарат предприятий. Каждый из них имеет свой собственный объект управления — финансовые отношения, которые возникают между субъектами финансовой системы и внутри каждого из них.

Финансовый контроль — совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности государства и субъектов хозяйствования с применением специфических форм и методов его организации.

Финансовый менеджмент — система управления формированием и использованием источников средств предприятия, направленная на максимизацию благосостояния собственников предприятия.

Финансовый механизм — система установленных государством форм, видов и методов организации финансовых отношений. Финансовый механизм — это внешняя оболочка финансов, проявляющаяся в финансовой практике. К элементам финансового механизма относятся формы финансовых ресурсов, методы их формирования, система законодательных норм и нормативов, которые используются при определении доходов и расходов государства, организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Финансовый рынок — форма организации взаимодействия между субъектами экономики, а также между субъектами экономики и государством, предназначенная для мобилизации и использования финансовых ресурсов на основе механизма спроса и предложения. Финансовый рынок представлен двумя секторами: денежным рынком и рынком капиталов.

Финансы — денежные отношения, возникающие в процессе перераспределения ВНП и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, для удовлетворения социальных потребностей членов общества, для реализации интересов собственников.

Фискальный федерализм — система перераспределения бюджетных средств в федеративных государствах, при которой субсидии предоставляются как центром, так и членами (субъектами) федерации.

Функциональная классификация — классификация расходов бюджетов по направлениям финансов на выполнение основных функций государства;

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Целевые бюджетные фонды — фонды, создаваемые в федеральном бюджете для обеспечения целевого финансирования тех функций государства, которым отдается приоритет в текущем финансовом году

А Б В Г Д З И К М Н О П Р С У Ф Ц Э

Экономическая классификация — группировка расходов бюджетов по их роли в процессе общественного производства

Экономические нормативы — научно-обоснованные социальные нормы финансирования бюджетных учреждений в расчете на одного потребителя услуг, призванные обеспечить возмещение затрат на их оказание.

ЛУКОЙЛ — Социальный кодекс ПАО «ЛУКОЙЛ»

ЧАСТЬ I. Принципы социальной ответственности

Постоянство

Социально ответственное поведение является постоянной характеристикой деятельности Компании.

Экономическая обоснованность

Применение Социального кодекса неразрывно связано с ключевыми бизнес — процессами Компании, эффективностью осуществляемых видов деятельности. Компания считает приоритетным достижение долгосрочного устойчивого эффективного развития, нежели получение краткосрочных выгод и прибыли в ущерб достижению стратегически важных целей.

Контроль

Контроль за выполнением взятых обязательств по социально ответственному поведению перед всеми участниками общественных отношений осуществляется Компанией и профобъединением.

Отчетность

Компания стремится к прозрачности деятельности и информационной открытости, для чего принимает меры для предоставления акционерам, государству, обществу, бизнесу и работникам достоверной, своевременной и содержательной информации о существенных вопросах, связанных с Компанией и ее деятельностью. В этих целях Компания на регулярной основе публикует Отчет в области устойчивого развития и Годовой отчет, в которых отражены основные аспекты социально ответственного ведения бизнеса.

Принципы Глобального договора ООН

Являясь участником Глобального договора ООН, Компания стремитсяпостоянно придерживаться основных принципов в сфере трудовых отношений и охраны окружающей среды, закрепленных в конвенциях ООН и Международной организации труда (МОТ).

Принятые в рамках Глобального договора ООН обязательства распространяются на все сферы деятельности Компании, а также предполагают информирование организаций, с которыми она взаимодействует.

Компания признает основные права человека и в своей деятельности обязуется руководствоваться положениями Всеобщей декларации прав человека ООН.

Компания строит свою работу на основе уважения и поддержания традиции национальной терпимости и благожелательности, сохранения национальных и культурных традиций, ценностей, искусств и ремесел в районах деятельности, уважения религиозных верований работников и местного населения.

Компания уважает права профсоюзов, включая права, закрепленные в базовых конвенциях МОТ:

право каждого работника быть представленным профсоюзной организацией по его/ее собственному выбору и основные профсоюзные права, касающиеся свободы объединения и права на организацию работников в профсоюзы, а также право на ведение коллективных переговоров;

исключение любых форм принудительного или насильственного труда;

фактическое исключение детского труда;

поощрение и обеспечение равенства возможностей и отношения к работникам в сфере занятости, включая равное вознаграждение для женщин и мужчин за труд одинаковой ценности, а также недопущение дискриминации в области труда и занятости.

| bb) содействовать созданию […] у женщин и девочек положительного представления о профессиональной деятельности в области науки […]и техники, в том числе в средствах массовой информации и социальных средствах информации и через информирование родителей, учащихся, преподавателей, консультантов по вопросам профориентации и разработчиков учебных программ, а также посредством разработки и расширения других стратегий, призванных стимулировать и поддерживать их участие в этих областях daccess-ods.un.org |

(bb) Promote a positive image […] of careers in science and technology for women and girls, including in the mass media and […]social media and through sensitizing parents, students, teachers, career counsellors and curriculum developers, and devising and scaling up other strategies to encourage and support their participation in these fields daccess-ods.un.org |

| Политика управления денежными средствами Компании ограничивает суммы финансовых активов, которые можно содержать в каком-либо из банков, в зависимости от размера капитала уровня такого банка и его долгосрочного кредитного рейтинга, присвоенного агентством Standard & Poors (например, не более 40% для банка с рейтингом «BB» на 31 декабря 2010 года). kmgep.kz |

The Company’s treasury policy limits the amount of financial assets held at any one bank to the lower of a stipulated maximum threshold or a percentage of the bank’s Tier I capital, which is linked to the banks long term counterparty credit rating, as measured by Standard and Poor’s rating agency, (e.g. not greater than 40% for a BB rated bank at December 31, 2010). kmgep.kz |

В состав Совета войдут также заместитель Генерального директора по вопросам социальных и гуманитарных наук (ADG/SHS), […] […] директор Бюро стратегического планирования (DIR/BSP), директор Бюро бюджета (DIR/BB), директор Бюро информации общественности (DIR/BPI) и – в зависимости от темы […] […]и потребностей всемирного доклада – еще один заместитель Генерального директора по одному из программных секторов. unesdoc.unesco.org |

Other members will be ADG/SHS, DIR/BSP, DIR/BB, DIR/BPI and – subject to the specific theme and exigencies of a world report – another Programme Sector ADG. unesdoc.unesco.org |

Еще больше положение компании в […] […] глазах рынка было ухудшено решением рейтингового агентства S&P поместить кредитный рейтинг ENRC BB+ на “credit watch negative”, что подразумевает повышенную вероятность падения рейтинга компании в ближайшие […]три месяца. halykfinance.kz |

To make things even worse, S&P placed ENRC’s BB+ credit rating on “credit watch negative”, which implies a higher probability of a downgrade into junk territory over the next three months. halykfinance.kz |

C. Согласившись с […] тем, что BSP и BB следует отнести […]к одному структурному элементу и так же, как BFC, они непосредственно […]связаны с программой, эти члены Группы сочли, что по своему характеру эти службы обеспечивают выполнение программы и поэтому должны фигурировать в Части III бюджета вместе с Бюро по управлению людскими ресурсами (HRM). unesdoc.unesco.org |

C. While agreeing that BSP […] and BB should be placed together […]and, with BFC, were directly linked to programme, they considered […]that this was in a programme support capacity and that these services should therefore figure under Part III of the budget along with HRM. unesdoc.unesco.org |

| В июне 2012 года Международным рейтинговым агентством Fitch Ratings повышены долгосрочные рейтинги Краснодарского края, а также выпуски облигаций в иностранной и национальной валюте с уровня BB до BB+. pwc.ru |

In June 2012 international ratings agency Fitch Ratings upgraded the long-term ratings for Krasnodar Territory, as well as foreign and national currency long-term issuer default ratings from ‘BB’ to ‘BB+’, and affirmed Krasnodar’s short-term rating at ‘B’. pwc.ru |

| Долгосрочный рейтинг в иностранной и национальной валюте подтвержден на уровне «BB». telecom.kz |

The long-term rating in foreign and national currency was confirmed at “BB” level. telecom.kz |

| 1BB 2 b iii 2 Добыча Летучие выбросы (исключая удаление газа и сжигание в факелах) из газовых скважин через входные отверстия на устройствах переработки газа или, если обработка не требуется, в точках стыковки систем транспортировки […] газа. ipcc-nggip.iges.or.jp |

1B 2 b iii 2 Production Fugitive emissions (excluding venting and flaring) from the gas wellhead through to the inlet of gas processing plants, or, where processing is not required, to the tie-in points on gas transmission systems. ipcc-nggip.iges.or.jp |

| Модели BJ и BB стали первыми марками холдинга […] Mack, построенными под влиянием новых транспортных веяний — машины способные […]перевозить более тяжелые и объемные грузы с большей скоростью. trucksplanet.com |

The Models BJ and BB were the first trucks of Mack […] Company, built under the influence of new transport trends — machines […]capable of carrying heavy and bulky loads with greater speed. trucksplanet.com |

В мае 2012 года рейтинговое агентство Fitch Rating повысило долгосрочные рейтинги Новосибирской […]области в иностранной и национальной […] валюте с уровня «BB» до «BB+», а также долгосрочный […]рейтинг по национальной шкале – […]с уровня «AA-(rus)» до «AA(rus)». pwc.ru |

In May 2012, Fitch Ratings changed its long-term rating for the Novosibirsk […]Region (in foreign and local currency) […] from BB to BB+, and its long-term national-scale […]rating from AA-(rus) to AA(rus). pwc.ru |

| Вторая категория (BBB, BB, B) — стартап имеет готовый […] или почти готовый (тестирующийся) продукт и начал привлекать первых […]клиентов, однако пока не демонстрирует высоких темпов роста клиентской базы и доходов. digitaloctober.ru |

Second category (BBB, BB, B) — the startup has […] a finished or almost finished (at the testing stage) product and has started […]attracting its first clients, but has not get demonstrated a high income or client base growth rate. digitaloctober.com:80 |

16.11.2009 МРСК Центра присвоен […] кредитный рейтинг S&P «BB—/B/ruAA-» прогноз «Стабильный», […]свидетельствующий о способности […]и готовности Компании своевременно и в полном объеме выполнять свои финансовые обязательства. euroland.com |

16.11.2009 IDGC of […] Centre was assigned a BB-/B/ruAA— credit rating […](“Stable”) by S&P, thus testifying to the Company’s capability […]and readiness in the performance of its financial obligations. euroland.com |

| Международное рейтинговое агентство Fitch повысило приоритетный необеспеченный рейтинг эмиссии еврооблигаций TNK-BP International Ltd /ТНК-ВР/ на сумму 700 млн долл. с уровня «BB+» до «BBB-, а также приоритетный необеспеченный рейтинг гарантированной программы по выпуску долговых обязательств объемом 5 млрд долл. и существующего выпуска облигаций в рамках программы в размере 1,5 млрд долл. с уровня «BB+» до «BBB-. tnk-bp.com |

The international rating agency Fitch raised the priority unsecured rating of the issue of eurobonds of TNK-BP International Ltd. (TNK-BP) by $700 million from the level BB+ to BBB- and the priority unsecured rating of the issue of debt securities for $5 billion and the current issue of bonds for program implementation for $1.5 billion from the level BB+ to BBB-. tnk-bp.com |