как проверить и правильно рассчитать

08 января 2021

08.01.2021

6 минут

6 мин.

8 686

290

0

Автор статьи

Специалист по налогообложению • Стаж 3 годаВ данной статье мы разберем, что такое земельный налог, как он считается, какие существуют льготы и правила уплаты. А также рассмотрим, в чем разница между земельным налогом для физлиц и для юридических лиц, и в каких случаях платить налог на землю не требуется.

СтатьиСодержание статьи

Что такое земельный налог

В НК РФ особая роль отведена налогу на землю. Данный вид «государственных поборов» является обязательным.

Распространяется данная обязанность как на физические, так и на юридические лица, которые в собственности имеют земельные участки, которые используются под бытовые, производственные или коммерческие нужды.

За какие земельные участки нужно платить

Объектами налогообложения в данном случае являются земельные участки, которые расположены:

- В границах муниципального образования

И в границах городов федерального значения:

- Москвы

- Санкт-Петербурга

- Севастополя

На территории, которых введен налог на землю.

За какую землю платить не нужно

Если земельный участок входит в состав многоквартирного дома, изъят из оборота или состава земель лесного фонда, а также занят водными объектами, находящимися в госсобственности, то налоговой ставкой они не облагаются.

То же самое касается и земель, которые ограничены в обороте законодательством РФ: музеи-заповедники, объекты археологического или культурного наследия и т.д.

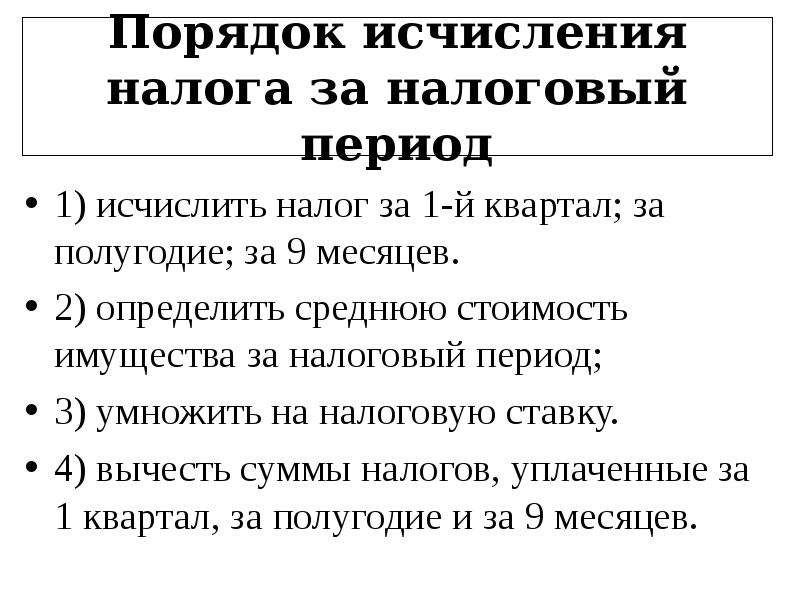

Как рассчитывается налог на землю

Налоговой базой, то есть суммой, с которой будет рассчитываться платеж, является кадастровая стоимость земли на 1 января того года, за который идет расчет. То есть при расчете оплаты за землю за 2019г., отправной точкой будет кадастровая стоимость по состоянию на 1 января 2019г.

Кадастровая стоимость берется из данных Росреестра.

Формула принята такая:

Налог = (КС (кадастровая стоимость земли) – льгота (если есть)) * НС (налоговую ставку)

В зависимости от вида земли ставки разные, но об этом чуть позже.

Земельный налог для физических лиц

Физические лица должны платить, если земля в их собственности, а также если у них есть право постоянного (бессрочного) пользования или это пожизненно наследуемое владение. В отношении земельных участков, нужно будет заплатить, если они зарегистрированы в ЕГРН, а также признаны объектами налогообложения.

Но если вы физлицо и вы пользуетесь земельным участком на праве:

- Аренды

- Безвозмездного срочного пользования

- Безвозмездного пользования

То платить за землю не придется.

Земельный налог для юридических лиц

Налоговый платеж за землю для юридических лиц должен рассчитываться самостоятельно, предоставляя декларацию в Налоговый орган не позднее 1 февраля года, следующего за истекшим налоговым периодом.

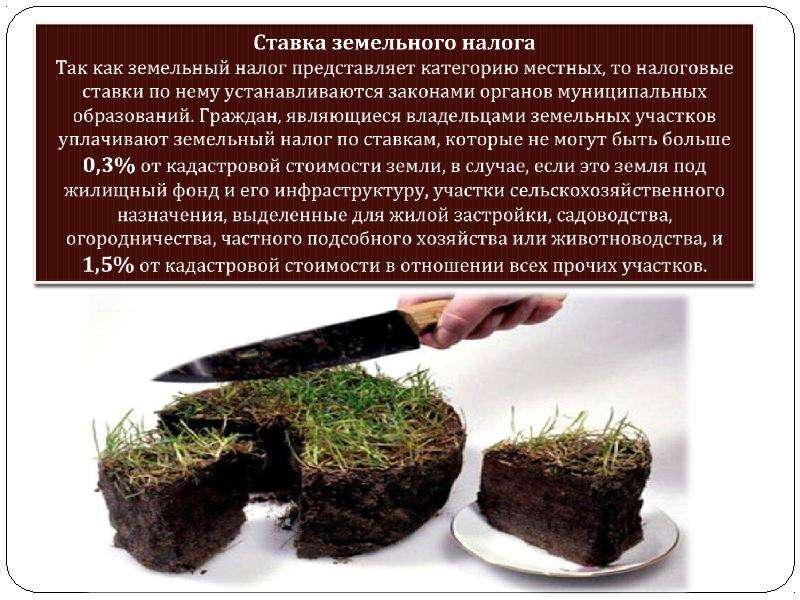

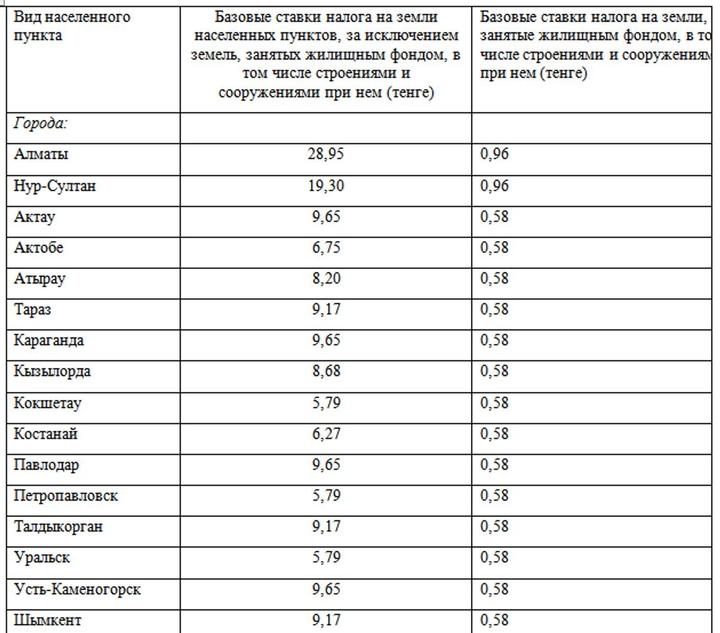

Ставки земельного налога

Ставки устанавливаются нормативными правовыми актами и не могут превышать: 0.3% или 1.5%.

Ставка 0.3%

За земли:

- сельскохозяйственного назначения или отнесенных к зонам сельхозиспользования, предназначенных и использующихся для сельхозпроизводства.

- занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме долей).

- приобретенные (предоставленные) для личного садоводства, огородничества, животноводства, подсобного и дачного хозяйства.

- ограниченные в обороте в соответствии с законом РФ, предоставленные для обеспечения безопасности, обороны и таможенных нужд.

- За земельные участки, предназначенные для жилищного строительства.

Если все вышеперечисленное не имеет коммерческой направленности, ставка составляет 0.3%, но если вы, например, занимаетесь огородничеством как предпринимательской деятельностью, то платеж будет увеличен.

Ставка 1.5%

В отношении других земельных участков.

Льготы по земельному налогу

Льготы по земельному платежу предоставляются физлицам, относящихся к категориям граждан, перечисленных в п.5 ст. 391 и п.7 ст. 395 НК РФ.

Это многодетные семьи, герои России, ветераны ВОВ, также налог на землю для инвалидов с детства и инвалидов 1 и 2 группы и некоторых других категорий граждан имеет льготные условия.

К юрлицам тоже можно применять льготы в соответствии со ст.395 НК РФ.

Как заплатить налог на землю

Вообще, ФНС следит за тем, чтобы присылать уведомления, но если налог на землю не присылают, то вы должны самостоятельно обратиться в налоговые органы и сообщить о своем имуществе.

Заплатить можно как лично, так и через сайт.

Теперь вам известно, что такое земельный налог, кто его должен платить, и как он рассчитывается. И что нужно платить не только налог на покупку земли, но и за ее использование.

Публикуем только проверенную информацию стаж: 3 года консультаций: 2210Осуществляет формирование пакета документов и отправку деклараций 3-НДФЛ для физлиц, ведет диалог с налоговой инспекцией по компенсации денежных средств, заявленных в декларации, оказывает устные и письменные консультации по НДФЛ

Земельный налог

Земельный налог

Земельный налог является местным налогом и регулируется положениями главы 31 НК РФ.

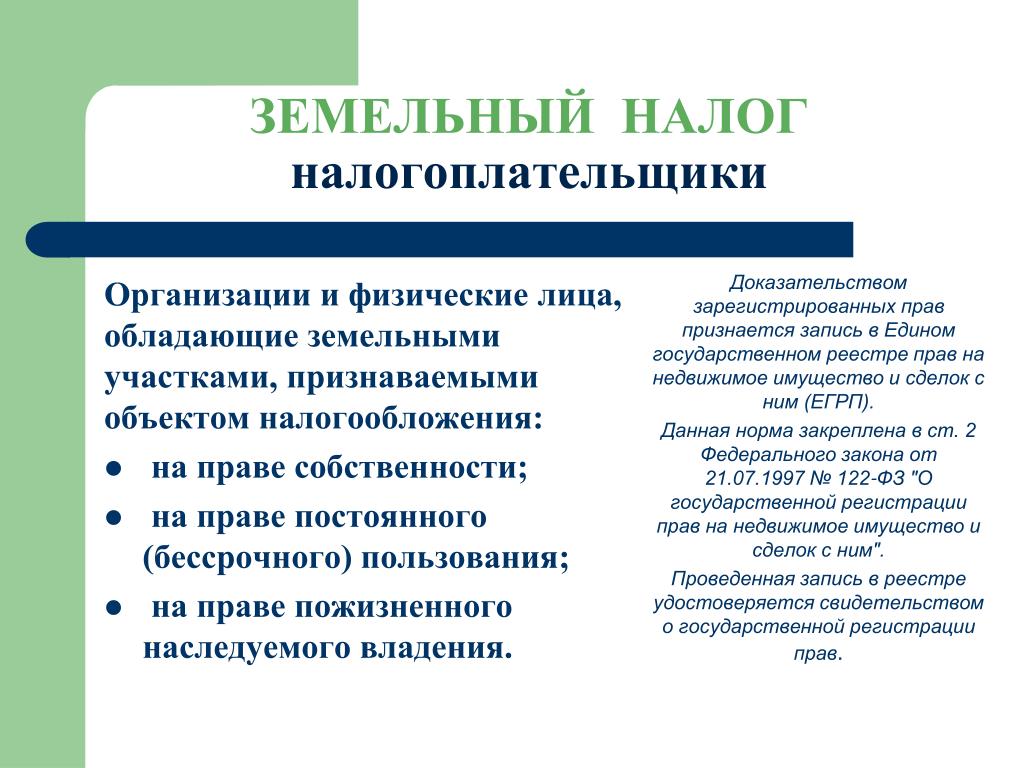

Налогоплательщиками данного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (ст.388 НК РФ).

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством РФ (ст. 390 НК РФ).

Ставки налога, порядок и сроки уплаты определяются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать пределов, указанных в НК РФ.

Ставки налога утверждены Решением Пермской городской думы от 8. 11.2005 г. № 187 «О земельном налоге на территории города Перми» и составляют 0.1, 0.2, 0.3 либо 1.5% от кадастровой стоимости участка. Для видов деятельности, осуществляемых предпринимателями, в большинстве случаев земельный налог составляет 1,5%.

11.2005 г. № 187 «О земельном налоге на территории города Перми» и составляют 0.1, 0.2, 0.3 либо 1.5% от кадастровой стоимости участка. Для видов деятельности, осуществляемых предпринимателями, в большинстве случаев земельный налог составляет 1,5%.

Кадастровая стоимость земельных участков на территории г. Перми установлена постановлением правительства Пермского края от 21.11.2013 № 1610-п «Об утверждении результатов определения кадастровой стоимости земельных участков в составе земель населенных пунктов Пермского края и средних (взвешенных по площади) значений удельных показателей кадастровой стоимости земель населенных пунктов Пермского края», и зависит от разрешенного использования земельного участка, которое собственник земельного участка выбирает при внесении сведений об участке в Государственный кадастр объектов недвижимости из списка разрешенных видов, утвержденных Правилами землепользования и застройки муниципального образования.

что нового для организаций в 2020 – 2021 годах

Федеральный закон от 29.09.2019 N 325-ФЗ внес изменения в НК РФ в части земельного налога, которые касаются налогоплательщиков-организаций.

Новые обязанности организаций

При наличии у организации в собственности земельного участка и при отсутствии от налогового органа сообщения об исчисленной сумме земельного налога по нему, организации нужно направить в ИФНС сообщение о наличии земельного участка. К такому сообщению нужно будет приложить копии правоустанавливающих документов на земельный участок и представить их в налоговый орган в срок до 31 декабря года, следующего за истекшим налоговым периодом. То есть если земельный участок приобретен в 2020 году, и налог по нему ИФНС не исчислила, то до конца 2021 года о его наличии надо сообщить.

В случае невыполнения этой обязанности организацию могут оштрафовать на сумму в размере 20% от неуплаченной суммы налога в отношении земельного участка, по которому не представлено сообщение.

Поправки вступают в силу с 1 января 2021 года.

Отметим, что данные изменения связаны с тем, что с отчетности за 2020 год организациям не нужно сдавать декларации по земельному налогу.

Срок уплаты налога

Власти муниципалитетов больше не будут устанавливать сроки уплаты земельного налога.

С 2021 года организации будут платить налог не позднее 1 марта следующего года. Авансовые платежи нужно будет платить в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом, если их уплата предусмотрена местным законом (п. 2 ст. 397 НК РФ).

Налоговые ставки

С 1 января 2020 года установлено, что ставка земельного налога 0,3% не может применяться к земельным участкам, приобретенным для индивидуального жилищного строительства и используемым в предпринимательской деятельности.

Выявление земельных участков, используемых не по назначению

С 1 июля 2020 года установлена обязанность органов, осуществляющих государственный земельный контроль, представлять в налоговые органы сведения о неиспользовании по целевому назначению земельных участков, отнесенных к землям сельскохозяйственного назначения, в целях применения повышенной налоговой ставки в отношении таких земельных участков.

Наследование организацией земельного участка

С 1 января 2020 года установлено, что по земельному участку, который организация получила по наследству, земельный налог исчисляется со дня открытия наследства (по общему правилу, им считается день смерти гражданина).

Полный текст документа смотрите в СПС КонсультантПлюс Ссылки на документы доступны только пользователям КонсультантПлюс — клиентам компании «ЭЛКОД». Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить ЗДЕСЬ.Налог для промышленных земель | Индустриальный парк Greenstate

Если вы арендуете участок, не являетесь его собственником, платить не нужно. Ставку налога на промышленную землю и другие земельные объекты определяют местные власти. Она зависит от категории земель и территории, на которой расположен участок.

Ставку налога на промышленную землю и другие земельные объекты определяют местные власти. Она зависит от категории земель и территории, на которой расположен участок.

Сумма налога складывается из нескольких показателей:

- Налоговая ставка;

- Кадастровая стоимость участка;

- Возможные льготы.

Выплаты касаются физических и юридических лиц, а также индивидуальных предпринимателей.

Кто устанавливает необходимость уплаты налога?Любой земельный налог является местным, поэтому он устанавливается и регулируется Налоговым Кодексом РФ и региональными властями. В городах федерального значения – Москве, Санкт-Петербурге и Севастополе, – налог регулируется законами этих субъектов РФ. Это касается и налога на землю промышленного значения, распространяющегося на участки крупных предприятий, фабрик, заводов и корпораций.

Закон предусматривает льготы для отдельных лиц и организаций. Некоторые льготники имеют послабления, а другие полностью освобождаются от выплат. К числу льготников относятся благотворительные организации и государственные компании, инвалиды, ветераны и другие категории. Муниципалитеты могут устанавливать дополнительные льготы на своей территории.

Некоторые льготники имеют послабления, а другие полностью освобождаются от выплат. К числу льготников относятся благотворительные организации и государственные компании, инвалиды, ветераны и другие категории. Муниципалитеты могут устанавливать дополнительные льготы на своей территории.

В Санкт-Петербурге действуют следующие правила по части налоговых льгот. От налогообложения в отношении одного участка в черте города освобождаются:

- инвалиды с детства и I группы , а также II и III групп с ограниченными способностями к трудовой деятельности;

- ветераны и инвалиды ВОВ, боевых действий;

- герои СССР и РФ, Соц. Труда, полные кавалеры орденов Славы и Трудовой Славы;

- родители или опекуны детей-инвалидов;

- участники испытаний ядерного оружия, ликвидации аварий на АЭС и военных объектах, а также пострадавшие в результате данных работ;

- пенсионеры – на участок до 2500 кв.

м;

м; - отставные военнослужащие со сроком службы от 20 лет и дольше;

- члены семей госслужащих и военнослужащих, потерявшие кормильца при исполнении служебных обязанностей.

Государственные научные центры РФ в Санкт-Петербурге имеют право уплачивать 35 % от суммы земельного налога. Органы государственной власти, автономные, бюджетные и казенные учреждения, созданные городом, полностью освобождаются от уплаты налога.

Узнать подробнее обо всех федеральных и местных льготах вы можете на официальном сайте Федеральной Налоговой Службы.

Как рассчитать стоимость налога на промышленную землю?Промышленные земли относятся к категории «Прочие земельные участки”, а значит, максимальная налоговая ставка для них составляет 1,5 %. Местные органы власти имеют право понижать ставку для земель на своей территории.

Период уплаты налога на промышленные земли для юридических лиц – каждые три месяца, то есть раз в квартал. Вносится авансовым методом в конце каждого отчетного периода в конце апреля, июля и октября. По закону последний квартал можно оплатить до 1 февраля следующего года.

Вносится авансовым методом в конце каждого отчетного периода в конце апреля, июля и октября. По закону последний квартал можно оплатить до 1 февраля следующего года.

Физические лица и индивидуальные предприниматель обязаны выплачивать налог каждый год. Крайний срок оплаты за отчетный период – до 1 декабря следующего года. То есть налог за 2021 год должен быть погашен не позднее 1 декабря 2022 года.

Земельный налог для физических лиц рассчитывает ФНС, а юридические лица производят расчеты самостоятельно. Для этого необязательно производить сложные вычисления: сумму выплат можно посчитать онлайн на официальном сайте ФНС или воспользовавшись онлайн-калькулятором. Чтобы рассчитать налог самостоятельно, вам понадобятся следующие данные:

- Кадастровая стоимость участка;

- Ставка налога;

- Доля в праве собственности;

- Период владения;

- Льготы и налоговые вычеты.

Информацию о кадастровой стоимости участка легко найти на публичной кадастровой карты. Для большей точности вы можете заказать выписку из ЕГРН. Налоговую ставку по разным субъектам поможет выяснить справочный ресурс налоговой службы.

Для большей точности вы можете заказать выписку из ЕГРН. Налоговую ставку по разным субъектам поможет выяснить справочный ресурс налоговой службы.

В Госдуму внесли проект об увеличении ставки земельного налога в поселениях

Депутаты Курской облдумы внесли в Государственную Думу законопроект об увеличении максимального размера ставки по земельному налогу для сельхозучастков, которые находятся на территории поселений.

Согласно законодательной инициативе региональных парламентариев, максимальная ставка земельного налога для сельхозземель в поселениях увеличивается с 0,3 процента до 0,33 процента. Соответствующие изменения вносятся в Налоговый кодекс.

Бюджетное законодательство жёстко закрепляет доходные источники за всеми уровнями бюджетной системы. При этом доходную базу местных бюджетов формирует ограниченный перечень налогов, а одним из основных является земельный налог, указывают авторы инициативы.

В качестве налоговой базы по земельному налогу определена кадастровая стоимость земельных участков, но в ряде муниципалитетов исчисление налога в зависимости от кадастровой стоимости участков привело к снижению поступлений в местный бюджет.

Читайте также:

• Кабмин предлагает освободить некоторых налогоплательщиков от подачи декларации • В ФНС рассказали, как получить налоговый вычет без сбора документов • Имущественный и инвестиционный вычет можно получить без сбора документов

Авторы законопроекта считают, что установление максимального размера ставки земельного налога на участки сельхозназначения на территории поселений позволит снизить потери местных бюджетов и укрепить собственную доходную баз для реализации возложенных на органы местного самоуправления полномочий.

Ранее первый вице-спикер Совфеда, секретарь Генсовета партии «Единая Россия» Андрей Турчак отметил, что с увеличением полномочий муниципалитетов растут и их долги. По его мнению, необходимо разработать для них механизмы компенсации дополнительных расходов.

Также читайте о том, какие законы вступают в силу в январе.

Налоговая политика

В налоговой сфере муниципальные нормативные правовые акты принимаются в отношении земельного налога и налога на имущество физических лиц.

Земельный налог является местным налогом. Регламентируется главой 31 Налогового кодекса Российской Федерации и решением Городской Думы города Каменска-Уральского от 21.09.2011 № 397 «Об установлении и введении в действие земельного налога на территории Каменск-Уральского городского округа».

Решением представительного органа муниципального образования установлены налоговые ставки в разрезе групп видов разрешенного использования земель; налоговые льготы для отдельных категорий налогоплательщиков, основания и порядок их применения, включая размер не облагаемой налогом суммы.

Налог на имущество физических лицНалог на имущество физических лиц является местным налогом. Регламентируется главой 32 Налогового кодекса Российской Федерации и решением Городской Думы города Каменска-Уральского от 13.11.2019 № 614 «Об установлении на территории Каменск-Уральского городского округа налога на имущество физических лиц».

Решением представительного органа муниципального образования установлены налоговые ставки для объектов налогообложения и особенности определения налоговой базы.

На территории муниципального образования город Каменск-Уральский предоставляются льготы по налогу, установленные Налоговым кодексом Российской Федерации. Дополнительные муниципальные налоговые льготы отсутствуют.

В соответствии с Законом Свердловской области от 26 марта 2019 года № 23-ОЗ «Об установлении единой даты начала применения на территории Свердловской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения по этому налогу» с 1 января 2020 года осуществлен переход Свердловской области к применению порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов недвижимого имущества. Срок уплаты налога от кадастровой стоимости – 1 декабря 2021 года.

В 2019 году государственным бюджетным учреждением Свердловской области «Центр государственной кадастровой оценки» (ГБУ СО «ЦГКО») проводились мероприятия по формированию экономически обоснованной кадастровой оценки объектов недвижимости, расположенных на территории Свердловской области, в порядке, установленном статьей 14 Федерального закона от 3 июля 2016 года № 237-ФЗ «О государственной кадастровой оценке».

Результаты определения кадастровой стоимости объектов недвижимости, расположенных на территории Свердловской области: зданий, сооружений, помещений, машино-мест, объектов незавершенного строительства, единых недвижимых комплексов утверждены Приказом Министерства по управлению государственным имуществом Свердловской области от 27.09.2019 № 2500.

Порядок урегулирования вопросов кадастровой стоимости

Налоговый калькулятор – расчет земельного налога и налога на имущество физических лиц

Справочная информация о ставках и льготах по имущественным налогам

Налоговая политика в Свердловской области

Платить ли земельный налог за приватизированный участок?

В связи с реорганизацией ФГУП в ОАО, в рамках приватизации органом исполнительной власти были переданы объекты недвижимого имущества в соответствии с передаточным актом, в том числе земельные участки. Сами участки были предоставлены ФГУП на праве постоянного (бессрочного) пользования в целях использования расположенных на них зданий. Право хозяйственного ведения, а также право собственности на данные земельные участки до настоящего времени зарегистрировано не было. Обязано ли открытое акционерное общество уплачивать земельный налог?

Сами участки были предоставлены ФГУП на праве постоянного (бессрочного) пользования в целях использования расположенных на них зданий. Право хозяйственного ведения, а также право собственности на данные земельные участки до настоящего времени зарегистрировано не было. Обязано ли открытое акционерное общество уплачивать земельный налог?

Согласно п. 1 ст. 388 НК РФ плательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Право собственности, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотека, сервитуты, а также, в случаях, предусмотренных ГК РФ и иными законами, иные права на земельный участок, являющийся недвижимым имуществом (п. 1 ст. 130 ГК РФ) подлежат государственной регистрации на основании п. 1 ст. 131 ГК РФ.

1 ст. 131 ГК РФ.

Такие права возникают с момента государственной регистрации (п. 2 ст. 8 ГК РФ), государственная регистрация является единственным доказательством существования зарегистрированного права (п. 1 ст. 2 Федерального закона от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»).

Таким образом, по общему правилу юридическое лицо становится плательщиком земельного налога с момента государственной регистрации его права собственности, права постоянного (бессрочного) пользования. Аналогичный вывод содержится в п. 1 постановления Пленума ВАС РФ от 23.07.2009 N 54 «О некоторых вопросах, возникших у арбитражных судов при рассмотрении дел, связанных с взиманием земельного налога» (далее — Постановление N 54).

Отметим, что ранее в судебной практике существовал противоположный подход, основанный на постановлениях Президиума ВАС РФ от 12.07.2006 N 11991/05 и N 11403/05. Признавалось, что отсутствие правоустанавливающих документов на земельный участок не могло служить основанием для освобождения фактического землевладельца и землепользователя от платы за землю, поскольку оформление таких документов зависит от волеизъявления последнего (см. постановления ФАС Поволжского округа от 05.04.2007 N А49-5080/06, ФАС Восточно-Сибирского округа от 16.08.2007 N А19-17027/06-30-41, ФАС Северо-Западного округа от 07.08.2009 N А05-9951/2008).

постановления ФАС Поволжского округа от 05.04.2007 N А49-5080/06, ФАС Восточно-Сибирского округа от 16.08.2007 N А19-17027/06-30-41, ФАС Северо-Западного округа от 07.08.2009 N А05-9951/2008).

Однако в настоящее время судебная практика идет по пути, обозначенному в Постановлении N 54 (см. определение ВАС РФ от 12.08.2010 N ВАС-10032/10, постановления ФАС Уральского округа от 28.06.2010 N Ф09-4671/10-С3, ФАС Поволжского округа от 18.06.2010 N А55-19901/2009, ФАС Западно-Сибирского округа от 22.07.2010 N А46-20332/2009 и от 22.06.2010 N А46-18610/2009, ФАС Северо-Западного округа от 23.07.2010 N А13-17236/2009, ФАС Северо-Кавказского округа от 27.09.2010 N А32-23753/2009-3/473).

Разъяснения о том, что основанием для уплаты земельного налога является наличие у налогоплательщика правоустанавливающих документов на земельный участок, также содержатся в письмах Минфина России от 27.10.2010 N 03-05-05-02/78, от 12.10.2010 N 03-05-05-02/75, от 13.08.2010 N 03-05-05-02/65, от 07.04. 2010 N 03-05-05-02/22 и ФНС России от 03.06.2010 N ШС-37-3/3231, от 27.04.2010 N ШС-37-3/754.

2010 N 03-05-05-02/22 и ФНС России от 03.06.2010 N ШС-37-3/3231, от 27.04.2010 N ШС-37-3/754.

Однако, в Постановлении N 54 указаны и исключения. В частности, п. 5 Постановления N 54 установлено, что при универсальном правопреемстве (реорганизация юридических лиц, за исключением выделения, а также наследование) вещные права на земельные участки, упомянутые в п. 1 ст. 388 НК РФ, переходят непосредственно в силу закона, правопреемники становятся плательщиками земельного налога независимо от регистрации перехода соответствующего права.

В связи с этим необходимо учесть следующее.

В силу ст. 1 Федерального закона от 21.12.2001 N 178-ФЗ «О приватизации государственного и муниципального имущества» (далее — Закон N 178-Ф) под приватизацией государственного и муниципального имущества понимается возмездное отчуждение имущества, находящегося в собственности РФ, субъектов РФ, муниципальных образований, в собственность физических и (или) юридических лиц.

В соответствии с пп. 1 п. 1 ст. 13 Закона N 178-ФЗ преобразование унитарного предприятия в открытое акционерное общество является одним из способов приватизации государственного и муниципального имущества.

1 п. 1 ст. 13 Закона N 178-ФЗ преобразование унитарного предприятия в открытое акционерное общество является одним из способов приватизации государственного и муниципального имущества.

Согласно п. 1 ст. 27 Закона N 178-ФЗ имущественный комплекс унитарного предприятия может быть передан в собственность юридических лиц, а также граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, в порядке и способами, которые предусмотрены Закона N 178-ФЗ, с учетом особенностей, установленных ст. 27 Закона N 178-ФЗ.

Согласно п. 2 ст. 28 Закона N 178-ФЗ приватизация имущественных комплексов унитарных предприятий осуществляется одновременно с отчуждением покупателю следующих земельных участков:

— находящихся у унитарного предприятия на праве постоянного (бессрочного) пользования или аренды;

— занимаемых объектами недвижимости, указанными в п. 1 указанной статьи, входящими в состав приватизируемого имущественного комплекса унитарного предприятия, и необходимых для использования указанных объектов.

Состав подлежащего приватизации имущественного комплекса унитарного предприятия определяется в передаточном акте. Передаточный акт составляется на основе данных акта инвентаризации унитарного предприятия, аудиторского заключения, а также документов о земельных участках, предоставленных в установленном порядке унитарному предприятию, и о правах на них. В передаточный акт включаются сведения о земельных участках, подлежащих приватизации в составе имущественного комплекса унитарного предприятия (п. 1 ст. 11 Закона N 178-ФЗ).

Согласно п. 3 ст. 268 ГК РФ в случае реорганизации юридического лица принадлежащее ему право постоянного (бессрочного) пользования земельным участком переходит в порядке правопреемства.

В силу п. 1 ст. 37 Закона N 178-ФЗ открытое акционерное общество, созданное путем преобразования унитарного предприятия, становится правопреемником этого унитарного предприятия в соответствии с передаточным актом, составленным в порядке, предусмотренном ст. 11 N 178-ФЗ, со всеми изменениями в составе и стоимости имущественного комплекса унитарного предприятия, произошедшими после принятия решения об условиях приватизации имущественного комплекса этого унитарного предприятия.

Согласно п. 11 совместного Постановления Пленумов ВС РФ и ВАС РФ от 29.04.2010 N 10/22 акционерное общество, созданное в результате преобразования государственного (муниципального) предприятия в порядке, предусмотренном законодательством о приватизации, с момента его государственной регистрации в Едином государственном реестре юридических лиц становится — как правопреемник — собственником имущества, включенного в план приватизации или передаточный акт.

Как было отмечено ранее при универсальном правопреемстве (реорганизация юридических лиц, за исключением выделения) вещные права на земельные участки, упомянутые в п. 1 ст. 388 НК РФ, переходят непосредственно в силу закона, правопреемники становятся плательщиками земельного налога независимо от регистрации перехода соответствующего права (п. 5 Постановления N 54).

Исполнение обязанности по уплате налогов при реорганизации юридического лица установлено ст. 50 НК РФ, на основании которой обязанность по уплате земельного налога реорганизованного юридического лица должна исполняться его правопреемником (правопреемниками).

В соответствии с п. 1 ст. 20 ЗК РФ в постоянное (бессрочное) пользование земельные участки предоставляются государственным и муниципальным учреждениям, казенным предприятиям, а также органам государственной власти и органам местного самоуправления. Право постоянного (бессрочного) пользования находящимися в государственной или муниципальной собственности земельными участками, возникшее у юридических лиц до введения в действие ЗК РФ, сохраняется. При этом юридические лица, за исключением указанных в п. 1 ст. 20 ЗК РФ, обязаны переоформить право постоянного (бессрочного) пользования земельными участками на право аренды земельных участков или приобрести земельные участки до 1 июля 2012 года (Федеральный закон от 25.10.2001 N 137-ФЗ).

Таким образом, в случае реорганизации за правопреемником сохраняется право пользования земельным участком (то есть передается право пользования земельным участком на тех же условиях) с последующим правом выкупа в собственность или оформлением права пользования на условиях аренды земельных участков, предоставленных реорганизованным организациям на праве постоянного (бессрочного) пользования.

В рассматриваемой ситуации земельные участки были включены в перечень имущества, подлежащего приватизации и фактически были переданы в порядке приватизации. Поэтому ОАО, созданное в результате преобразования государственного предприятия, как его универсальный правопреемник сохранило право постоянного (бессрочного) пользования земельным участком и приобрело обязанность, предусмотренную ст. 3 Федерального закона от 25.10.2001 N 137-ФЗ.

Следовательно, с момента своей регистрации организация в силу ст. 388 НК РФ, а также п. 5 Постановления N 54 стало плательщиком земельного налога. Подтверждает данный вывод и ряд судебных решений (см. постановления ФАС Центрального округа от 11.08.2011 N Ф10-1747/11, ФАС Западно-Сибирского округа от 23.12.2011 N Ф04-6867/11, ФАС Восточно-Сибирского округа от 02.12.2011 N Ф02-5210/11, от 11.04.2011 N Ф02-1056/11 и др.).

Как рассчитываются налоги на имущество

Вы можете использовать следующую формулу для расчета суммы налога на имущество, окружного, школьного или специального окружного налога:

Причитающиеся налоги = налогооблагаемая сумма x ставка налога на имущество на тысячу

Налогооблагаемая оценка: Налогооблагаемая оценка вашей собственности представляет собой оценочную стоимость вашей собственности, определенную вашим местным оценщиком, за вычетом всех предоставленных вам льгот.

Ставка налога на недвижимость: процент, по которому ваша собственность облагается налогом.Как правило, ставка налога на имущество выражается в процентах на 1000 долларов оценочной стоимости.

Налоговые ставки рассчитываются местными юрисдикциями

Определение налоговых ставок

- Налоговая юрисдикция (школьный округ, муниципалитет, округ, специальный округ) разрабатывает и принимает бюджет.

- Налоговая юрисдикция определяет сумму дохода, полученного из всех источников (государственная помощь, доход от налога с продаж, плата за пользование и т. д.), кроме налога на имущество.

- Общая сумма дохода вычитается из бюджета.Остаток — это сумма, которую необходимо собрать со всех владельцев недвижимости в муниципалитете. Эта сумма называется Налоговый сбор .

Налоговый сбор = бюджет — доходы

- Для определения налоговой ставки налоговая юрисдикция делит налоговый сбор на общую налогооблагаемую оценочную стоимость всего имущества в юрисдикции.

- Поскольку налоговые ставки обычно выражаются как « на 1000 долларов налогооблагаемой стоимости », произведение умножается на 1000:

Ставка налога на тысячу = (налоговый сбор ÷ общая сумма всех налогооблагаемых сумм в юрисдикции) x 1000

Например:

- Налоговый сбор города А = 2 000 000 долларов США

- Общая налогооблагаемая оценочная стоимость города = 40 000 000 долларов США

- Ставка налога = 50 долларов США за 1000 долларов США налогооблагаемой оценочной стоимости

- Налоговая накладная за имущество с налогооблагаемой оценкой 150 000 долларов США = 7 500 долларов США

Уравнительные ставки необходимы для расчета налоговых ставок для округов.потому что они включают в себя несколько муниципалитетов, а для школьных округов, потому что большинство из них пересекают муниципальные границы.

Ваш налоговый счет может меняться каждый год

Общая сумма вашего налогового счета, вероятно, будет меняться каждый год из-за изменений на уровне школьного округа или местного самоуправления. Следующие изменения напрямую повлияют на сумму налогов, которые вы должны платить каждый год:

Следующие изменения напрямую повлияют на сумму налогов, которые вы должны платить каждый год:

- бюджеты

- выручка

- общая налогооблагаемая оценочная стоимость

- распределение налоговых сборов между несколькими муниципалитетами

Изменения в вашем начислении или освобождении также могут повлиять на ваш налоговый счет.

Вы считаете, что ваши налоги на недвижимость слишком высоки?

Во-первых, вам следует подумать, верна ли ваша оценка. Чтобы узнать, как определить, справедливо ли вас оценивают, и что делать, если это не так, см. статью Оспаривание вашей оценки.

Если ваша оценка справедлива, но вы по-прежнему считаете, что ваши налоги слишком высоки, вам следует:

- изучить объем бюджетов и расходов вашей налоговой юрисдикции

- обращайтесь со своими проблемами на соответствующий форум, например, на собрание школьного совета, городского совета, городского совета или законодательного собрания округа.

Обновлено:

Как рассчитать налоговый счет

Налоги на недвижимость в Теннесси рассчитываются с использованием следующих четырех компонентов:

1. | ОЦЕНОЧНАЯ СТОИМОСТЬ | Оценочная стоимость каждого налогооблагаемого имущества в округе определяется оценщиком имущества округа. |

2. | ОЦЕНОЧНЫЙ КОЭФФИЦИЕНТ | Коэффициент оценки для различных классов собственности устанавливается законодательством штата (жилая и фермерская недвижимость — 25% от оценочной стоимости, коммерческая/промышленная — 40% от оценочной стоимости). |

3. | ОЦЕНОЧНАЯ СТОИМОСТЬ | Оценочная стоимость рассчитывается путем умножения оценочной стоимости на коэффициент оценки. |

4. | НАЛОГОВАЯ СТАВКА | Налоговая ставка для каждого округа устанавливается окружной комиссией на основе суммы денег, заложенных в бюджете для финансирования предоставляемых услуг. Эти налоговые ставки варьируются в зависимости от уровня предоставляемых услуг и общей стоимости налоговой базы округа. |

Чтобы рассчитать налог на вашу недвижимость, умножьтеОценочную стоимость на налоговую ставку. |

Предположим, у вас есть дом с ОЦЕНОЧНОЙ СТОИМОСТЬЮ 100 000 долларов. ОЦЕНОЧНАЯ СТОИМОСТЬ составляет 25 000 долларов США (25% от 100 000 долларов США), а НАЛОГОВАЯ СТАВКА была установлена комиссией вашего округа в размере 3,20 доллара США за сотню оценочной стоимости. Чтобы рассчитать налог, просто умножьте ОЦЕНОЧНАЯ СТОИМОСТЬ (25 000 долларов США) на НАЛОГОВАЯ СТАВКА (3,20 на сто долларов США).

ОЦЕНОЧНАЯ СТОИМОСТЬ составляет 25 000 долларов США (25% от 100 000 долларов США), а НАЛОГОВАЯ СТАВКА была установлена комиссией вашего округа в размере 3,20 доллара США за сотню оценочной стоимости. Чтобы рассчитать налог, просто умножьте ОЦЕНОЧНАЯ СТОИМОСТЬ (25 000 долларов США) на НАЛОГОВАЯ СТАВКА (3,20 на сто долларов США).

| 25 000/100 = 250 x 3 доллара.20 = 800,00 долларов | или | (25 000 долл. США x 0,03200 = 800,00 долл. США) |

Расчет годового налога на недвижимость

Чтобы рассчитать ежегодный налог на имущество: Умножьте налогооблагаемую стоимость вашего имущества на текущую налоговую ставку для вашего налогового класса.

Ставки налога на имущество меняются каждый год, так же как и величина льгот и скидок.Фактические налоги, которые вы платите в июле, могут отличаться.

Пример

| Расчет налогов | ||

| 1. Введите налогооблагаемую стоимость из уведомления | 16 000,00 долларов США | |

| 2. Умножить налогооблагаемую стоимость на налоговую ставку (пример Класс 1) | Х .20385 | (20,385%) |

| Ваши налоги | 3 261,60 $ | |

| Расчет налогов с льготой для ветеранов Домовладельцы с льготой для ветеранов обязаны платить налоги для поддержки государственных школ.Дополнительные сокращения могут быть добавлены, если ветеран служил в зоне боевых действий или был инвалидом.  | ||

| 1. Введите налогооблагаемую стоимость из уведомления | 16 000,00 долларов США | |

| 2. Умножение налогооблагаемой стоимости на налоговую ставку (пример класса 1) | Х .08516 | (8,516%) |

| Ваши налоги | 1362,56 $ | |

Налоговые ставки меняются каждый год.Приведенные выше цифры являются лишь оценкой суммы налога, которую вы должны будете уплатить, если налоговая ставка останется прежней.

Расчет налогооблагаемой стоимости

Годовой счет по налогу на имущество рассчитывается путем умножения налогооблагаемой стоимости на налоговую ставку.

Шаг 1 : Оцените рыночную стоимость имущества. Департамент финансов определяет рыночную стоимость по-разному в зависимости от типа собственности, которой вы владеете.

Шаг 2 : Умножьте предполагаемую рыночную стоимость на уровень оценки, который составляет 6% (налоговый класс 1) или 45% (все остальные классы).

Для объектов класса 1 и объектов класса 2 с 10 или менее квартирами

| Класс 1: | Оценочная стоимость (AV) не может увеличиваться более чем на 6 процентов каждый год или более чем на 20 процентов в течение пяти лет. |

| Класс 2: | Оценочная стоимость (AV) не может увеличиваться более чем на 8 процентов каждый год или более чем на 30 процентов за пять лет. |

Шаг 2a: Примените правила законодательства штата, которые ограничивают увеличение Оценочной стоимости (AV) из года в год.

Меньшая сумма между Шагом 2 и Шагом 2А является вашей оценочной стоимостью.

Изложенные здесь ограничения на повышение оценки объясняют, почему многим оценкам требуется несколько лет, чтобы догнать рост или снижение рыночной стоимости.

| Пример: | Год 1 | Год 2 | Год 3 |

| Рыночная стоимость | 100 000 | 150 000 | 140 000 |

| Фактическая оценочная стоимость | 6000 | 6 360 | 6 741 |

| Оценочная стоимость, если нет ограничений | 6000 | 9000 | 8 400 |

Для объектов класса 2 с 11 и более квартирами и объектов класса 4

Шаг 2B: Изменения AV вносятся поэтапно в течение пяти лет.

Шаг 3: Если свойство имеет исключения (например, STAR, SCHE или J-51), вычтите общее значение исключения . Полученная сумма является налогооблагаемой стоимостью. Освобожденная стоимость не включает скидки, которые вычитаются из годовой суммы налога на имущество. Узнайте о преимуществах недвижимости для бизнеса.

Пример недвижимости класса 1 стоимостью 450 000 долларов США с льготой Enhanced STAR:

| Рыночная стоимость | 450 000 долларов.00 |

| Коэффициент оценки класса 1 | X .06 |

| Оценочная стоимость | 27 000,00 долларов США |

| Значение исключения Enhanced STAR | — $3 460,00 |

| Налогооблагаемая стоимость | 23 540,00 $ |

| Образец налоговой ставки класса 1 | X .20385 |

| Годовой налог в долларах для вышеуказанного Пример | 4798 долларов.63 |

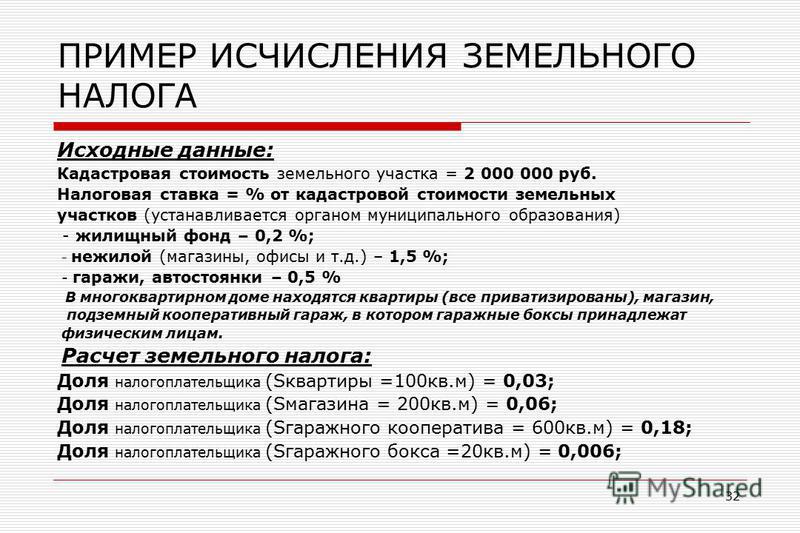

Пример расчета земельного налога | Управление государственных доходов

Расчет земельного налога

Расчет земельного налога основан на общей налогооблагаемой стоимости ваших земельных владений по состоянию на полночь 31 декабря предыдущего года. Налогооблагаемая стоимость каждой собственности/земли, которой вы владеете, обычно равна стоимости участка, указанной в вашем уведомлении о налоговой ставке. Квартиры имеют стоимость участка и поэтому включаются в общую налогооблагаемую стоимость ваших земельных владений.

Налогооблагаемая стоимость каждой собственности/земли, которой вы владеете, обычно равна стоимости участка, указанной в вашем уведомлении о налоговой ставке. Квартиры имеют стоимость участка и поэтому включаются в общую налогооблагаемую стоимость ваших земельных владений.

Помимо ссылок на эти примеры, вы можете воспользоваться нашим калькулятором земельного налога, который рассчитает ваш земельный налог по общим ставкам, включая надбавку за отсутствующего владельца (если применимо).

Земельный налог рассчитывается путем применения соответствующей ставки земельного налога к общей налогооблагаемой стоимости ваших земельных владений, за исключением освобожденных от налогообложения земель, таких как ваш дом.

Например, в полночь 31 декабря Алиса владеет:

- Имущество А, инвестиционная недвижимость с налогооблагаемой стоимостью 280 000 долларов США

- Недвижимость B, инвестиционная недвижимость с налогооблагаемой стоимостью 200 000 долларов США

- Имущество C, ее основное место жительства (PPR).

Общая сумма земельного налога Алисы на следующий год рассчитывается путем применения соответствующей ставки земельного налога к общей налогооблагаемой стоимости земли, которой она владеет, по состоянию на полночь 31 декабря.

Она оценивается только по общей налогооблагаемой стоимости собственности A и собственности B, которая составляет 480 000 долларов США, поскольку собственность C является PPR Алисы и, следовательно, освобождена от земельного налога.

Общая ставка земельного налога для земельных участков стоимостью от 300 000 до менее 600 000 долларов США составляет 375 долларов США + 0.2 % от любой суммы, превышающей 300 000 долларов США.

Таким образом, Алиса должна заплатить 735 долларов земельного налога, рассчитанного следующим образом:

- 375 долл. США + ((480 000 долл. США — 300 000 долл. США) x 0,2%) = 735 долл. США.

Расчет пропорционального земельного налога

Пропорциональный земельный налог — это сумма земельного налога, взимаемая с одной конкретной земли в виде доли от общей суммы земельного налога. Он указан в отношении каждой налогооблагаемой собственности на странице отчета о земельных участках вашей оценки.

Он указан в отношении каждой налогооблагаемой собственности на странице отчета о земельных участках вашей оценки.

Ваше основное место жительства и любые другие освобожденные земли не включаются в этот расчет.

Рассчитываем пропорциональный налог на землю по формуле (X ÷ Y) x Z где:

- X = налогооблагаемая стоимость имущества

- Y = общая стоимость всего налогооблагаемого имущества

- Z = общая сумма налога к уплате.

В случае Алисы:

- Недвижимость C освобождена от земельного налога, поскольку является ее PPR и, следовательно, исключена из этого расчета.

- Пропорциональный земельный налог, подлежащий уплате с каждого из двух других ее объектов недвижимости, составляет:

- Недвижимость А — (280 000 долл. США ÷ 480 000 долл. США) x 735 долл. США = 428 долл. США.75 (т. е. 58,3% ее обязательств по земельному налогу).

- Недвижимость B — (200 000 долл.

США ÷ 480 000 долл. США) x 735 долл. США = 306,25 долл. США (т. е. 41,7% ее обязательств по земельному налогу).

США ÷ 480 000 долл. США) x 735 долл. США = 306,25 долл. США (т. е. 41,7% ее обязательств по земельному налогу).

Расчет налога на имущество — округ Боулдер

Фактическая стоимость, ставка оценки и заводской сбор

Налоги на имущество рассчитываются с использованием фактической стоимости имущества, ставки оценки и сборов с фабрики по формуле: Фактическая стоимость x Ставка оценки = Оценочная стоимость x Сбор с фабрики = Причитающиеся налоги .Более подробная информация доступна во вкладыше «Расчет налогов на недвижимость». Например:

Для жилой недвижимости с фактической стоимостью в размере 350,00 долларов США, с ставкой оценки в размере 7,15%,

и сбором на мельницу в размере 86, будет уплачено 2152 доллара налогов.

Дополнительная информация о ставке оценки и сборе мельниц приведена ниже. Пожилые люди и ветераны-инвалиды могут иметь право на определенные льготы по налогу на имущество.

Пожилые люди и ветераны-инвалиды могут иметь право на определенные льготы по налогу на имущество.

Гораздо больше информации о налогах на имущество, в том числе о поиске налога на имущество, сроках уплаты и уплате налогов через Интернет, доступно на странице казначейства округа Боулдер.

Уровень оценки

В настоящее время оценочная стоимость недвижимости рассчитывается путем умножения фактической стоимости на 7,15% для жилой недвижимости и на 29% для нежилой недвижимости. Эти процентные числа определяются законом штата.

Налоговая ставка или заводской сбор

Налоговая ставка и заводской сбор — это два разных способа выражения одной и той же информации.Налоговая ставка выражается в процентах, а фабричный сбор выражается в милах (1 млн = 1 доллару налога на имущество на каждую 1000 долларов оценочной стоимости)

Как правило, объекты недвижимости облагаются несколькими налогоплательщиками. Каждый налоговый орган определяет, какие доходы потребуются для работы в течение предстоящего финансового года. Затем требуемые доходы делятся на общую оценочную стоимость, чтобы определить налоговую ставку/фабричный сбор для каждого предприятия. Чтобы определить общую налоговую ставку для имущества, добавьте налоговые ставки для каждой сущности, влияющей на имущество.

Затем требуемые доходы делятся на общую оценочную стоимость, чтобы определить налоговую ставку/фабричный сбор для каждого предприятия. Чтобы определить общую налоговую ставку для имущества, добавьте налоговые ставки для каждой сущности, влияющей на имущество.

Сбор за мельницу Пример:

- Оценщик определяет общую оценочную стоимость округа в размере 100 000 000 долларов.

- Совет уполномоченных графства определяет, что необходимые доходы от налога на имущество, предусмотренные в бюджете, составляют 1 398 000 долларов США.

- 1 398 000 долларов США (налоговый доход), разделенный на 100 000 000 долларов США (оценочная стоимость) = 1,3980% налоговой ставки, или 13,98 милли (налоговый сбор)

- Ставка налога округа составляет 13,98 долларов дохода, необходимого на каждую 1000 долларов оценочной стоимости

Расчет налоговой ставки

Правдивость в налогообложении требует, чтобы большинство налоговых единиц рассчитывали две ставки после получения заверенной оценочной ведомости от главного оценщика — ставку налога на отсутствие новых доходов и ставку налога на одобрение избирателей. 1 Тип единицы налогообложения определяет применяемые меры по установлению достоверности налогообложения.

1 Тип единицы налогообложения определяет применяемые меры по установлению достоверности налогообложения.

Города, округа и больничные округа могут взимать налог с продаж специально для снижения налога на имущество. 2 Эти налоговые единицы уменьшают ставку отсутствия новых доходов только в первый год и ставки налога, одобренные избирателями, каждый последующий год, чтобы учесть снижение налога на имущество, оплачиваемое ожидаемыми доходами от налога с продаж.

Любая налоговая единица может увеличить утвержденную избирателями налоговую ставку для средств на техническое обслуживание и эксплуатацию (M&O), используемых для оплаты объекта, устройства или метода контроля загрязнения воздуха, воды или земли. 3 Налоговая единица должна предоставить своему налоговому инспектору копию письма с определением от Техасской комиссии по качеству окружающей среды, в котором указывается часть стоимости установки для контроля загрязнения. 4

Округ может увеличить свою ставку налога на M&O без новых доходов и, следовательно, свою ставку налога на одобрение избирателей для средств, используемых для оплаты мандата штата в области уголовного правосудия, медицинского обслуживания малоимущих, защиты малоимущих и окружной больницы. Другие налоговые единицы, которые платят за медицинские услуги малоимущим, также могут увеличить свою ставку налога на M&O, не связанную с получением новых доходов.

Другие налоговые единицы, которые платят за медицинские услуги малоимущим, также могут увеличить свою ставку налога на M&O, не связанную с получением новых доходов.

Как правило, расчет налоговых ставок для водных районов регулируется Водным кодексом, а не Налоговым кодексом. Разделы 49.107(g) и 49.108(f) Водного кодекса предусматривают, что разделы 26.04, 26.05 и 26.07 Налогового кодекса не применяются к налоговым единицам, созданным в соответствии с разделом 49.001 Водного кодекса, которые взимают и собирают налоги в соответствии с разделом 49.107 или 49.108 Водного кодекса. Информацию о расчетах округа водоснабжения можно найти в разделе «Ставка налога, одобренного избирателями», ниже.

Предоставляя приведенную ниже информацию, офис финансового контролера предоставляет техническую помощь, а не юридическую консультацию.Налоговая единица должна проконсультироваться с юристом для толкования закона в отношении расчета налоговой ставки.

Открыть все

Ставка налога на прибыль без новых доходов

Ставка налога на доходы без новых доходов позволяет общественности оценить взаимосвязь между налогами за предыдущий год и текущий год на основе налоговой ставки, которая дает одинаковую сумму налогов, если применяется к одному и тому же имуществу, облагаемому налогом в оба года. . 5

. 5

Для этого нужно сделать несколько корректировок.Эти корректировки можно найти в Разделе 1 таблиц расчета налоговой ставки контролера. Формула предполагает, что если значения увеличиваются, налоговая ставка должна уменьшаться, чтобы обеспечить ту же сумму дохода, что и в предыдущем году, или, если значения уменьшаются, налоговая ставка будет увеличиваться, чтобы обеспечить ту же сумму дохода. 6

Процесс расчета начинается после того, как главный оценщик направляет в налоговую единицу заверенную оценочную ведомость (или, в некоторых случаях, заверенную оценку налогооблагаемой стоимости) и оценочную стоимость опротестованного имущества. 7 Налоговый инспектор налоговой единицы определяет следующую информацию:

- общая оценочная и налогооблагаемая стоимость имущества в единице налогообложения;

- общая оценочная и налогооблагаемая стоимость новых улучшений; и

- общая налогооблагаемая стоимость имущества, присоединенного с предыдущего года.

8

8

Налоговый инспектор представляет эту информацию в орган управления налоговой единицы. Руководящий орган назначает должностное лицо или служащего (часто инспектора-сборщика налогов, но не обязательно) для расчета ставки налога на отсутствие новых доходов и ставки налога на одобрение избирателей. 9

Для расчета ставки налога на неновый доход требуются налоги за предыдущий год и налогооблагаемая стоимость текущего года для имущества, облагаемого налогом в оба года. 10 Разделение налогов на стоимость (и умножение на 100 для преобразования в ставку на 100 долларов стоимости) дает ставку налога на неновый доход. 11 [См. Пример расчета налоговой ставки 1 (PDF)]

Налогооблагаемые единицы, которые имеют имущество, которое оценивается по-разному для налогов на M&O, например школьные округа с соглашениями об ограничениях в соответствии с главой 313 Налогового кодекса, должны рассчитать ставку налога на M&O без новых доходов и ставку обслуживания долга без новых доходов отдельно и добавить их. вместе, чтобы создать ставку налога на прибыль без новых доходов.

Чтобы рассчитать ставку налога на неновый доход, налоговая единица должна сначала определить свои общие налоги за предыдущий год. Общая сумма включает все дополнения, корректировки по решению суда и большинство исправлений, которые были внесены в налоговую ведомость с момента сертификации за предыдущий год и принятия налоговой ставки. Он также включает поправку на бесспорную часть стоимости, которая находится под апелляцией по главе 42 по состоянию на 25 июля. 12

Верхний налоговый предел

Если округ, город или младший колледж приняли положение о налоговом потолке в предыдущем налоговом году или предыдущем налоговом году для домовладельцев в возрасте 65 лет и старше или инвалидов, налоговая единица корректирует прошлогоднюю стоимость путем вычитания стоимости приусадебных участков. с налоговым потолком.Вычитание стоимости, потерянной из-за изменений, описанных выше, приводит к скорректированным налогам налоговой единицы за предыдущий налоговый год. 13

13

Исправления за предыдущий год

Налогооблагаемые единицы, обязанные возмещать налоги за налоговые годы, предшествующие прошлому году, должны добавить эти возмещенные налоги к сбору за прошлый год. 14 Налоговые единицы включают все виды возмещений за годы, предшествующие предыдущему году — судебные решения, исправления и платежные ошибки — за налоговые годы, предшествующие налоговому году.

Общая сумма налогов налоговой единицы за предыдущий год не включает корректировки, предписанные в соответствии с разделом 25.25(d) Налогового кодекса для изменений в списках поздней оценки, предписанных комиссией по оценке (ARB). 15 Если при расчете налоговой ставки были ошибочно включены поправки в соответствии с разделом 25.25(d) Налогового кодекса, налоговая единица будет рассчитывать более низкие ставки налога на отсутствие новых доходов и одобрение избирателями для налоговой единицы.

Корректировки по решению суда

Налоговая единица может увеличить налоги за последний налоговый год, чтобы отразить потерю налогов в последнем налоговом году, поскольку суд отменил решение ARB с более низкой налогооблагаемой стоимостью. Включение этих возмещений в прошлогодний сбор приводит к более высоким ставкам налога на отсутствие новых доходов и одобрения избирателями, что дает налоговым единицам возможность вернуть доход, снятый с прошлогодних налогов, для возврата денег налогоплательщикам. Любые возмещения по решению суда, сделанные в предыдущем году, должны быть включены в качестве отдельного шага в расчет налоговой ставки. 16

Включение этих возмещений в прошлогодний сбор приводит к более высоким ставкам налога на отсутствие новых доходов и одобрения избирателями, что дает налоговым единицам возможность вернуть доход, снятый с прошлогодних налогов, для возврата денег налогоплательщикам. Любые возмещения по решению суда, сделанные в предыдущем году, должны быть включены в качестве отдельного шага в расчет налоговой ставки. 16

Утраченное имущество

Налоговые органы должны уменьшить общую сумму налогов за прошлый год на сумму сбора за утраченное имущество. Это сумма налогов, взимаемых со стоимости имущества, которое облагалось налогом в предыдущем году, но не облагалось налогом в текущем году. 17 Стоимость имущества, не облагаемого налогом в текущем году, может быть деаннексирована или имущество находится на территории, которая перестала быть частью единицы с предыдущего года налоговой единицей. Налоги за прошлый год также должны быть уменьшены на сумму налогов на имущество, получившее новое освобождение или подлежащее специальной оценке в текущем году. Имущество, на которое впервые распространяется новое освобождение, не включает имущество, в отношении которого была снижена сумма освобождения, имущество, находящееся в свободном порту, или имущество, находящееся в пути. 18

Имущество, на которое впервые распространяется новое освобождение, не включает имущество, в отношении которого была снижена сумма освобождения, имущество, находящееся в свободном порту, или имущество, находящееся в пути. 18

Финансирование прироста налогов (TIF)

Налогооблагаемые единицы, кроме школьных округов, исключают налоги, уплачиваемые в TIF, и часть полученной оценочной стоимости, которая соответствует платежу TIF, при расчете как налога на отсутствие новых доходов, так и налога на одобрение избирателей ставки. 19

Полученная оценочная стоимость представляет собой разницу в стоимости между текущей оценочной стоимостью и базовой оценочной стоимостью. Базовая оценочная стоимость — это стоимость, существовавшая на момент создания TIF.Налоги на базовую оценочную стоимость остаются у налоговой единицы. При расчете налоговой ставки может быть исключена только та часть полученной оценочной стоимости, которая соответствует части налоговой надбавки, уплаченной в фонд ПИФ.

Если налоговая единица имеет оценочную стоимость, отраженную в TIF в текущем году, налоговая единица должна уменьшить прошлогодние налоги на сумму налогов, уплаченных в TIF в предыдущем году. Если налоговая единица не имеет зафиксированной оценочной стоимости TIF в текущем году, которую можно исключить из отсутствия новых доходов, то у нее нет налогов TIF, которые можно исключить из этих расчетов.Это положение касается ситуации, когда налогооблагаемая стоимость в TIF снижается, а не продолжает расти.

Захваченная TIF оценочная стоимость, подлежащая вычету при расчете ставки налога на прибыль без нового дохода, не включает стоимость, которая была включена в расчеты в качестве новой стоимости имущества. 20 Это положение запрещает налоговой единице включать одну и ту же стоимость в два разных вычета в расчетах. [См. Пример расчета налоговой ставки 3 (PDF)]

Текущая стоимость имущества, облагаемого налогом в предыдущем году Прежде чем рассчитать ставку налога на прибыль без нового дохода, налоговая единица должна скорректировать стоимость имущества за текущий налоговый год. 21 Расчет начинается с общей налогооблагаемой стоимости в заверенной оценочной ведомости или заверенной оценке за текущий год и добавляет стоимость железнодорожного подвижного состава, если применимо. Затем налоговая единица вычитает полученную оценочную стоимость за текущий год, по которой налоги будут депонированы в фонд TIF, и налогооблагаемую стоимость имущества, освобожденного от налогообложения в текущем налоговом году впервые в качестве имущества для борьбы с загрязнением. 22

21 Расчет начинается с общей налогооблагаемой стоимости в заверенной оценочной ведомости или заверенной оценке за текущий год и добавляет стоимость железнодорожного подвижного состава, если применимо. Затем налоговая единица вычитает полученную оценочную стоимость за текущий год, по которой налоги будут депонированы в фонд TIF, и налогооблагаемую стоимость имущества, освобожденного от налогообложения в текущем налоговом году впервые в качестве имущества для борьбы с загрязнением. 22

Если стоимость имущества оспаривается, когда налоговая единица получает заверенный список оценщиков или заверенную оценку, главный оценщик представляет как оценочный округ, так и оценочную стоимость налогоплательщика. 23 При расчете налоговых ставок налоговая единица должна добавить общую стоимость имущества, являющегося предметом протеста, к стоимости имущества за текущий налоговый год, используя более низкую налогооблагаемую стоимость.

Если владелец имущества не оценил стоимость, главный оценщик должен оценить результат апелляции АРБ. Следующие два правила определяют эту оценку.

- Если оценочная стоимость в этом году такая же или меньше, чем в прошлом году, главный оценщик оценивает стоимость, которая будет присвоена в случае победы владельца недвижимости.

- Если стоимость этого года больше, чем прошлогодняя, главный оценщик использует прошлогоднюю стоимость; однако, если существует вероятность того, что АРБ уменьшит стоимость, главный оценщик должен оценить стоимость АРБ. 24

Главный оценщик должен предоставить налоговым органам список налогооблагаемого имущества, о котором известно главному оценщику, но которое не включено в заверенный список оценщиков или в заверенную смету.Эти свойства не находятся в списке свойств, которые все еще находятся под протестом. 25 Налоговая единица прибавляет стоимость известного, но не оцененного имущества за текущий год.

Главный оценщик включает рыночную стоимость, оценочную стоимость и льготы за предыдущий год и обоснованную оценку рыночной стоимости, оценочной стоимости и льгот за текущий год. Налоговый инспектор налоговой единицы должен использовать более низкую рыночную, оценочную или налогооблагаемую стоимость для расчета уровня отсутствия новых доходов и одобрения избирателями налоговой единицы. 26

Налоговые потолки

Если округ, город или младший колледж приняли положение о налоговом потолке в предыдущем налоговом году, значения текущего года корректируются путем вычитания текущего года стоимости усадеб с налоговыми потолками как для лиц в возрасте 65 лет и старше, так и для домовладельцев-инвалидов. . 27 Затем налоговая единица вычитает стоимость нового имущества – имущества, присоединенного с 1 января предыдущего налогового года, и улучшений, внесенных в налоговую ведомость текущего года. 28

Эти шаги корректируют налогооблагаемую стоимость текущего года, чтобы включить только имущество, облагаемое налогом в текущем налоговом году и предыдущем налоговом году.![]()

Налогооблагаемая единица вычитает новую стоимость имущества из оценочной стоимости текущего года при расчете ставки налога на прибыль без новых доходов.

Для недвижимого имущества новая стоимость включает дополнения к существующим улучшениям (например, гараж) или новые отдельные строения, добавленные к имуществу, содержащему существующие улучшения (например, расширение компании), сделанные после 1 января 2019 года.1 предыдущего налогового года. 29 Только ценность отдельного нового улучшения является новой ценностью. Увеличение стоимости любых существующих структур не является новой ценностью.

Для движимого имущества новая стоимость включает только движимое имущество, которое находится в новом улучшении и поступило в налоговую единицу после 1 января предыдущего налогового года. 30

Новая стоимость имущества также включает стоимость имущества в текущем году, которая ранее не облагалась налогом в соответствии с соглашением о снижении выбросов. 31 Новая стоимость имущества для налоговых льгот применяется к соглашениям, срок действия которых истекает, а также к соглашениям, по которым каждый год уменьшается процент или сумма освобождения.

31 Новая стоимость имущества для налоговых льгот применяется к соглашениям, срок действия которых истекает, а также к соглашениям, по которым каждый год уменьшается процент или сумма освобождения.

Некоторые налоговые единицы включают изменения стоимости, которые увеличили стоимость земли по сравнению с предыдущим годом в качестве новой собственности. Это включает стоимость земли, которая увеличилась по сравнению с предыдущим годом, потому что земля была разделена на участки; были проложены водопроводные, канализационные или дренажные линии; или имел мощение незастроенной земли. 32

Новое имущество не включает новую налогооблагаемую стоимость, на которую распространяются соглашения об ограничении в соответствии с Законом о финансировании увеличения налогов. 33 [См. Пример расчета налоговой ставки 2 (PDF)]

Консолидированные налоговые единицы Налоговая единица, которая в прошлом году состояла из двух или более налоговых единиц, по-разному обрабатывает расчеты ставок налога на отсутствие новых доходов и на одобрение избирателями. Консолидированная налоговая единица объединяет налоги за предыдущий год для каждой налоговой единицы и делит их на общие значения за текущий год для новой консолидированной налоговой единицы. 34

Консолидированная налоговая единица объединяет налоги за предыдущий год для каждой налоговой единицы и делит их на общие значения за текущий год для новой консолидированной налоговой единицы. 34

Ставка налога на одобрение избирателей представляет собой расчетную максимальную ставку, разрешенную законом без одобрения избирателей. Расчет разделяет ставку налога на одобрение избирателей на два отдельных компонента: ставку обслуживания и операций (M&O) без новых доходов и ставку обслуживания долга. 35 M&O включает такие вещи, как заработная плата, коммунальные услуги и повседневные операции. Обслуживание долга покрывает проценты и основную сумму по облигациям и другой долг, обеспеченный доходами от налога на имущество. 36 Ставка налога на одобрение избирателей представляет собой сумму ставок M&O без новых доходов и ставок обслуживания долга плюс неиспользованная ставка прироста (если применимо). 37

В большинстве случаев ставка налога, одобренная избирателями, превышает ставку налога на отсутствие новых доходов, но иногда снижение обслуживания долга налоговой единицы приведет к тому, что ставка налога на доходы, не связанные с новыми поступлениями, будет выше, чем ставка налога, одобренная избирателями.

Школьные округа рассчитывают долю M&O в коэффициенте одобрения избирателями, используя ставку на 100 долларов налогооблагаемой стоимости, которая равна максимальной сжатой ставке округа, умноженной на 1 доллар.00 плюс большее из следующих значений: ставка обогащения за предыдущий год или 0,05 доллара за каждые 100 долларов налогооблагаемой стоимости. Текущая ставка долга школьного округа затем добавляется к коэффициенту одобрения избирателями школьного округа. 38 [См. Пример расчета налоговой ставки 4 (PDF)]

Другие налоговые единицы рассчитывают ставку M&O без нового дохода путем деления скорректированного сбора за предыдущий год на скорректированную общую налогооблагаемую стоимость за предыдущий год, используемую для расчета ставки налога без нового дохода, и умножая ее на ставку M&O предыдущего года, а затем деление продукта на скорректированную налогооблагаемую стоимость текущего года, чтобы получить ставку M&O без новых доходов за текущий год.

Особые положения

Некоторые налоговые органы должны выполнять специальные действия, которые позволяют им корректировать свои ставки налога на одобрение избирателями. Многие из этих корректировок предусматривают более высокую ставку налога на одобрение избирателей.

Мандат округа по уголовному правосудию

Округа могут увеличить ставку налога на одобрение избирателей, чтобы заменить средства, потраченные на содержание заключенных, приговоренных к тюремному заключению штата. 39 Сумма, израсходованная округом, включает расходы за предыдущие 12 месяцев на содержание заключенных в оплачиваемых округом учреждениях после того, как они были приговорены к заключению в исправительном учреждении Департамента уголовного правосудия штата Техас. 40

Аудитор округа подтверждает сумму на основании информации, предоставленной шерифом округа, за вычетом любой суммы, полученной от штата для возмещения. Если сумма такая же или меньше, округ не корректирует ставку M&O без новых доходов. Округ продолжает использовать тот же 12-месячный период в последующие годы.

Если сумма такая же или меньше, округ не корректирует ставку M&O без новых доходов. Округ продолжает использовать тот же 12-месячный период в последующие годы.

Для получения дополнительной информации об этом мандате свяжитесь с Техасской комиссией по тюремным стандартам.

Расходы на медицинское обслуживание малоимущих

Налогооблагаемая единица, не являющаяся школьным округом, может увеличить ставку налога, одобренного избирателями, для получения средств, которые она потратит на увеличение расходов на медицинское обслуживание малоимущих.Дополнительные расходы определяются как сумма, израсходованная налоговой единицей на расходы по транспортировке и эксплуатации, связанные с оказанием неимущим медицинских услуг при повышенных минимальных квалификационных стандартах. Налоговая единица вычитает любую государственную помощь, полученную на эти расходы.

Чтобы рассчитать ставку M&O без новых доходов за текущий налоговый год, дополнительные расходы на здравоохранение для малоимущих налоговой единицы за предыдущий налоговый год рассчитываются путем вычитания увеличенных расходов налоговой единицы с 1 июля года, предшествующего прошлому году, по 30 июня. прошлого года и суммы любой государственной помощи из увеличенных расходов на текущий год (с 1 июля предыдущего года по 30 июня текущего года).Любая оставшаяся сумма является увеличенной суммой за текущий год. 41

прошлого года и суммы любой государственной помощи из увеличенных расходов на текущий год (с 1 июля предыдущего года по 30 июня текущего года).Любая оставшаяся сумма является увеличенной суммой за текущий год. 41

Компенсационные расходы округа на защиту малоимущих

Округ, который оплачивает расходы на защиту малоимущих по уголовным делам, может включить эти дополнительные расходы в свой коэффициент одобрения избирателями путем преобразования расходов в ставку и добавления ее к M&O округа без новых доходов ставка налога. Сумма, которую округ выделяет на назначенного адвоката для неимущих индивидуальных или гражданских исков в период, начинающийся 1 июля года, предшествующего налоговому году, для которого применяется налог, и заканчивающийся 30 июня налогового года, для которого принимается ставка, за вычетом сумма любых государственных грантов, полученных округом в течение этого периода времени.Если расходы округа превышают сумму за предыдущий налоговый год, округ может увеличить ставку M&O без новых доходов на меньшую из двух величин: (1) увеличение расходов в течение двух лет или (2) 5 процентов от компенсации расходов неимущих за предыдущий год. Расходы. 42

Расходы. 42

Соответствующие критериям расходы окружных больниц

Округ или город, который платит за содержание или эксплуатацию отвечающей требованиям окружной больницы, может включить эти повышенные расходы в коэффициент одобрения избирателями путем преобразования расходов в ставку и прибавления к своей не-новой- ставка налога на прибыль M&O.Это относится к «соответствующей требованиям окружной больнице», которая расположена в районе, не обслуживаемом больничным округом, и которая является больницей, принадлежащей или арендованной округом и управляемой в соответствии с Кодексом здоровья и безопасности 263; или находится в совместной собственности или аренде города и округа и управляется в соответствии с главой 265 Кодекса здравоохранения и безопасности. «Приемлемые расходы окружной больницы» означает сумму, выплаченную округом или городом в период, начинающийся 1 июля предыдущего налогового года и заканчивающийся 30 июня текущего года. Если эти расходы превышают сумму за предыдущий налоговый год, город или округ могут увеличить ставку M&O без новых доходов на меньшее из (1) увеличения расходов между двумя годами (2) 8 процентов от предыдущего налога. приемлемые расходы за год. 43

Если эти расходы превышают сумму за предыдущий налоговый год, город или округ могут увеличить ставку M&O без новых доходов на меньшее из (1) увеличения расходов между двумя годами (2) 8 процентов от предыдущего налога. приемлемые расходы за год. 43

Налоговая единица, передающая функцию

Если налоговая единица упраздняет весь отдел, функцию или вид деятельности и передает ее другой налоговой единице по письменному договору, две налоговые единицы должны скорректировать свои ставки M&O для передачи. Налоговая единица, прекращающая выполнение функции, вычитает сумму, израсходованную на эту функцию за 12 месяцев, предшествующих месяцу расчета ставки налога на одобрение избирателей. Если налоговая единица не использовала эту функцию в течение этого 12-месячного периода, прекращающая налоговая единица использует сумму, израсходованную за последний полный финансовый год, в котором налоговая единица выполняла эту функцию.Налоговая единица, получающая функцию, добавляет эту сумму к ставке налога, одобренной избирателями, на расходы функции. 44

44

Финансирование увеличения налогов (TIF)

Налоговые единицы, кроме школьных округов, исключают налоги, уплаченные в TIF, и полученную оценочную стоимость, которая соответствует платежу TIF, при расчете ставки налога на одобрение избирателей. 45 Оценочная стоимость TIF, подлежащая вычету при расчете ставки налога на одобрение избирателей, не включает стоимость, которая была включена в расчеты в качестве стоимости нового имущества. 46 Это положение запрещает налоговой единице включать одну и ту же стоимость в два разных вычета в расчетах.

Часть ставки обслуживания долга представляет собой налоговую ставку, необходимую для выплаты долга налоговой единицы в следующем году. Эта часть расчета вообще не зависит от налогов на задолженность за прошлый год; он учитывает сумму, которая потребуется налоговой единице в текущем году. 47 Часть общей налоговой ставки, предназначенная для обслуживания долга, может увеличиваться настолько, насколько это необходимо, без проведения выборов по утверждению налоговой ставки, поскольку большая часть долга уже одобрена избирателями на выборах по облигациям.

Платежи по долгам

Этот шаг касается фактических платежей по долгу, необходимых для текущего финансового года, а не долга за последний финансовый год. Помните, что это долговые платежи, которые будут платить налоги на недвижимость в текущем году. 48 Налогооблагаемая единица, выплачивающая задолженность из других средств, не должна включать эти платежи в расчет.

Школьные округа должны учитывать размер государственной помощи (выделение существующего долга и/или выделение средств для обучения), которую они получат, при установлении местных ставок обслуживания долга. 49 Это уменьшает сумму долга, который школьные округа выплачивают из местных фондов, и снижает ставку налога на обслуживание долга. Школьные округа, которые не принимают во внимание государственное финансирование, будут нарушать законы штата и взимать слишком высокие ставки.

Ожидаемое и чрезмерное взыскание задолженности

Налоговая единица, которая взимает налог на обслуживание долга, должна учитывать ожидаемые сборы при расчете компонента обслуживания долга своей ставки налога на одобрение избирателей. Коллектор такой налоговой единицы должен удостоверить подтвержденный ожидаемый уровень собираемости долга за текущий год и прошлогодний сбор налога на избыточную задолженность перед руководящим органом. 50

Коллектор такой налоговой единицы должен удостоверить подтвержденный ожидаемый уровень собираемости долга за текущий год и прошлогодний сбор налога на избыточную задолженность перед руководящим органом. 50

Корректировки уровня обслуживания долга за текущий год включают избыточные сборы за предыдущий год и ожидаемый уровень сбора на текущий год. 51 Налоговая единица вычитает сумму налоговых сборов сверхнормативной задолженности за прошлый год из платежей по задолженности за текущий год и делит полученную цифру на ожидаемую ставку собираемости в текущем году. 52 Если ожидаемая собираемость в текущем году составляет менее 100 процентов, это увеличит сумму сбора, необходимого для оплаты обслуживания долга. Сборщик налогов налоговой единицы удостоверяет сбор налога на избыточную задолженность и ожидаемую ставку сбора. 53

Расчетная ставка сбора долга за текущий налоговый год

Чтобы определить предполагаемый уровень собираемости, коллектор должен сначала оценить общую собираемость долга налоговой единицей с 1 июля текущего года по 30 июня следующего года. 54 Эта оценка равна общей сумме налогов, которые будут собраны в счет текущих налогов на задолженность, просроченных налогов, налогов на откат специальной оценки (например, сельское хозяйство и т. д.), штрафов и процентов. 55 Ожидаемый уровень собираемости налоговой единицы является ставкой, удостоверяемой сборщиком налогов, и может быть не ниже самой низкой фактической собираемости налоговой единицы за любой из предшествующих трех лет и может даже превышать 100%. 56

54 Эта оценка равна общей сумме налогов, которые будут собраны в счет текущих налогов на задолженность, просроченных налогов, налогов на откат специальной оценки (например, сельское хозяйство и т. д.), штрафов и процентов. 55 Ожидаемый уровень собираемости налоговой единицы является ставкой, удостоверяемой сборщиком налогов, и может быть не ниже самой низкой фактической собираемости налоговой единицы за любой из предшествующих трех лет и может даже превышать 100%. 56

Коллектор сравнивает эту сумму с тем, что налоговая единица планирует взимать за обслуживание долга в текущем финансовом году.

Разделив предполагаемые сборы на требуемые платежи по долгу, можно получить расчетный уровень собираемости. 57 Например, коллектор предполагает, что налоговая единица получит 950 000 долларов в виде долговых доходов до 1 июля следующего года. Бюджет налоговой службы предусматривает взимание налогов на обслуживание долга в размере 1 миллиона долларов за текущий год. Ожидаемый уровень сбора составляет 950 000 долларов, разделенных на 1 миллион долларов, или 95 процентов.

Ожидаемый уровень сбора составляет 950 000 долларов, разделенных на 1 миллион долларов, или 95 процентов.

Использование в расчетах ожидаемого уровня собираемости менее 100 процентов приводит к более высокому взиманию долга.Просроченные налоги за предыдущие годы могут привести к более чем 100-процентной ставке. 58

Сборы налога на превышение долга за предыдущий год

Закон обязывает коллектора сравнивать суммы налогов, фактически собранных с текущими налогами, просроченными налогами, налогами на откат специальной оценки (например, сельское хозяйство и т. д.), штрафами и процентами за прошлогоднюю задолженность с 1 июля прошлого года по 30 июня прошлого года. текущий год. Сборщик сравнивает эту собранную сумму с суммой, которую собиратель предполагал собрать в соответствии с ожидаемым уровнем собираемости в прошлом году.Если налоговая единица получила больше долларов налога на задолженность, чем предполагаемая сумма сбора, коллектор удостоверяет сумму избыточного сбора налога на задолженность руководящему органу. 59

59

Например, в прошлом году коллектор прогнозировал собираемость в размере 95 процентов, а руководящий орган взимал 500 000 долларов в виде налогов на обслуживание долга. Ожидаемые сборы долгового налога в прошлом году составили 475 000 долларов (0,95 x 500 000 долларов). Коллектор определяет, превышает ли общая сумма налогов на обслуживание долга, собранных с 1 июля прошлого года по 30 июня текущего года, 475 000 долларов США, и определяет сумму любого превышения.Если налоговая единица собрала 485 000 долларов США в виде налогов на обслуживание долга в прошлом году, коллектор удостоверяет сбор избыточного налога на долг в размере 10 000 долларов США. Налоговая единица вычитает эти 10 000 долларов из платежей по долгу за текущий год, чтобы снизить ставку обслуживания долга за текущий год.

Деление скорректированных платежей по долгу на общую налогооблагаемую стоимость текущего года, умноженную на 100 долларов, дает долю обслуживания долга в ставке налога на одобрение избирателей. [См. Пример расчета налоговой ставки 6 (PDF)]

[См. Пример расчета налоговой ставки 6 (PDF)]

Сумма налога на M&O и ставки обслуживания долга дает общую ставку налога на одобрение избирателей. 60

Специальные налоговые единицы умножают свою ставку M&O без новых доходов на 1,08. 41 [См. Пример расчета налоговой ставки 5 (PDF)]

Налоговые единицы, отличные от специальных налоговых единиц, умножают свою ставку M&O без новых доходов на 1,035.