| № | Содержание | Проводка |

| Дебет | Кредит | |

| 1. | Полечен аванс от покупателя под отгрузку продукции | 62-а |

| 2. | Начислен НДС с аванса | 62-а |

| 3. | Отражена задолженность покупателя за проданные товары | 90-1 |

| 4. | Восстановлен НДС по сумме аванса | 62-а |

| 5. | Произведен зачет аванса | 62-а |

| 6. | Поступление денежных средств от покупателя в окончательный расчет | |

| 7. | Отражена задолженность покупателя на сумму стоимости реализуемого прочего имущества | 91-1 |

| 8. | Отражено получение векселя от покупателя | 62-3 |

| 9. | Списание неоплаченной задолженности за счет резерва по сомнительным долгам | |

| 10. | Списание неоплаченной задолженности покупателя при отсутствии резерва по сомнительным долгам |

Предприятия, выполняющие работы долгосрочного характера (строительные, научно-проектные, геологические и т.п.), используются для учета выполненных этапов, имеющих самостоятельное значение, счет 46 «Выполненные этапы по незавершенным работам». С 01.01.2000 года в соответствии с ПБУ 9/99 «Доходы организации» это правило распространено на продукцию и услуги. Каждый законченный и оплаченный этап работ представляет собой объем реализованных, выполненных работ данного отчетного периода. Стоимость законченных предприятием этапов работ, принятых в установленном порядке и оплаченных заказчиком, относится в дебет счета 46 в корреспонденции с Кредитом счета 90. Одновременно сумма затрат по законченным и принятым этапам работ списывается с кредита счета 20 в дебет счета 90. Оплата заказчиком этапов работ учитывается на счете 62 ( Дебет 51 Кредит 62). По окончании всех этапов работ в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46, списывается в дебет счета 62.

Аналитический учет по счету 62 ведут по каждому предъявленному покупателем или заказчиком счету, а при расчетах в порядке плановых платежей – по каждому покупателю или заказчику. Построение аналитического учета должно обеспечить получение данных о задолженности, обеспеченной: векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в банках; векселями, по которым денежные средства не поступили в срок.

11.5. Учет расчетов с использование товарных векселей

Вексель– это письменное долговое обязательство, составленное в закрепленной законом форме и дающее его владельцу безусловное право требовать по наступлению конца срока с лица, выдавшего или акцептовавшего обязательства, уплаты оговоренной в нем денежной суммы.

В соответствии с ГК РФ вексель выступает ценной бумагой, на которую распространяются основные положения по их обращению. В соответствии с Федеральным законом от 22.04.96г. № 39-ФЗ «О рынке ценных бумаг» вексель не отнесен к числу эмиссионных ценных бумаг.

Вместе с тем, когда речь идет о бухгалтерском учете и налогообложении операций с векселями, различают «товарные» и «финансовые» векселя.

Товарные (расчетные) векселя – векселя, используемые для расчетов между предприятиями, применяемые в реальных хозяйственных сделках, представляющие отношения коммерческого кредита.

Товарный вексель представляет собой дополнительное обеспечение уже существующей кредиторской задолженности, отношение коммерческого кредита (ст.

823 ГК РФ). Получение поставщиком товарного векселя не является погашением кредиторской задолженности покупателя, поскольку такой вексель выдается только в счет отсрочки платежа.

Финансовые векселя

– векселя, приобретенные с целью извлечения прибыли от роста рыночной стоимости или получения процента. Применение финансовых векселей представляет собой отношение денежного займа.Такое разделение является достаточно условным, т.к. вексель в одной ситуации для организации может быть расчетным, т.е. использоваться при расчетах, а в другой ситуации – финансовым. Достаточно часто векселя, выпущенные для расчетов за товары, услуги, работы (т.е. товарные векселя), на определенных этапах превращаются в финансовые векселя. Таким образом, является ли вексель товарным или финансовым, определяется экономико-правовым содержанием операции, которая осуществляется с использованием векселя.

В зависимости от того финансовый вексель или товарный по-разному строится бухгалтерский учет и налогообложение операций, в которых участвует вексель.

Все векселя можно условно разделить на процентные и дисконтные.

Процентный вексель продается по номиналу, а при его выкупе на номинал начисляется сумма по заранее оговоренной ставке (проценту).

Дисконтный вексель либо продают по цене ниже номинала, а погашают — по номинальной, либо продают по номинальной, а выкупают — по повышенной.

Проценты по векселю с оплатой «с такого-то числа» начисляются с минимального срока для предъявления к оплате, или с даты оформления векселя, если оговорка не установлена.

Чаще всего номинальная стоимость товарного векселя, выдаваемого покупателем поставщику в качестве отсрочки платежа по договору, превышает сумму задолженности покупателя. В этом случае разница между номинальной стоимостью векселя, которую векселедержатель обязан оплатить поставщику, и суммой задолженности покупателя по договору рассматривается как процент по векселю, уплаченный за отсрочку платежа.

При оплате векселем работы или услуг проценты по векселю включаются в затраты векселедателя на основании пп. 2 ст. 265 НК РФ как проценты за отсрочку платежа. При этом в учете векселедателя они могут либо непосредственно учитываться по дебету счета 91, либо – на счете 97 «Расходы будущих периодов» с последующим равномерным списанием на счет 91.

По поводу отражения в учете процентов, предусмотренных по векселю, существует две точки зрения. Одни специалисты считают, что данные суммы включаются в состав прочих доходов (п. 7 ПБУ 9/99) и признаются на дату возникновения у организации права на их получение (п. п. 12, 16 ПБУ 9/99), то есть при предъявлении векселя к платежу. До этого момента проценты по векселю векселедержателем в бухгалтерском учете не начисляются. Другие говорят, что проценты начисляются за каждый истекший отчетный период, то есть помесячно (п. 16 ПБУ 9/99). Такой подход облегчает работу бухгалтера, так как избавляет его от дополнительных проводок, оформляемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» при первом варианте учета процентов.

В учете векселедержателя на сумму процентов (дохода) по векселю (согласно ПБУ 9/99 «Доходы организации») делается запись:

Дата публикования: 2015-01-23; Прочитано: 265 | Нарушение авторского права страницы

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

- Тесты

Поиск

62 счет в бухгалтерии — это «Расчеты с покупателями и заказчиками», бухсчет, на котором отражаются все взаиморасчеты по товарам, работам, услугам, которые компания реализовала в отчетном периоде сторонним организациям.

В соответствии с действующим планом счетов, утвержденным приказом Минфина № 94н, на спецсчете бухучета 62 следует отражать расчеты с покупателями и заказчиками по товарам, работам, услугам, которые были реализованы в отчетном периоде. Счет 62 в бухгалтерском учете аккумулирует сведения о взаиморасчетах по реализованной продукции без учета их организационно-правовой формы. То есть на сч. 62 учитывают расчеты с юридическими лицами, предпринимателями и физлицами. Для отражений валютных операций используется 62.21 счет бухгалтерского учета (наряду с 62.22), если акты выставлены в валюте, а оплата произведена в рублях — 62.31 и 62.33.

Для начинающих бухгалтеров подойдет такое объяснение, что есть 62 счет бухгалтерского учета для чайников: он используется для сбора и обобщения информации о взаиморасчетах по проданным, оказанным, отгруженным, выполненным товарам, работам, услугам компании в пользу третьих лиц — покупателей и заказчиков.

Сч. 62 является зеркальным отражением бухсчета 60 «Расчеты с поставщиками и подрядчиками». Ключевое отличие между этими бухсчетами — это то, что по 62 сч. отражают товары, работы, услуги, проданные другим фирмам, а на сч. 60 — купленные у сторонних организаций.

Характеристика и особенности бухсчета

Этот спецсчет относится к активно-пассивной группе, то есть оборотное сальдо может формироваться как по дебету, так и по кредиту. Дебет 62 счета показывает остаток на начало и конец месяца, кредит — оплату дебиторки. При отгрузке продукции клиентам компании операция отражается кредитовым оборотом в корреспонденции бухсчетов 90 или 91. При поступлении денежных средств от покупателей в качестве аванса за будущую поставку ТМЦ или оплаты формируется запись по кредиту сч. 62 в корреспонденции со спецсчетами бухучета 50, 51, 52.

Действующим законодательством предусмотрено создание отдельных субсчетов для дополнительной детализации бухгалтерских данных. Так, в учете компании бывают открыты:

- субсчет 62-01 — для взаиморасчетов с покупателями по общим правилам с оплатой в текущем режиме;

- субсчет 62-02 — отражается информация о расчетах с заказчиками и покупателями по договорам, предусматривающим перечисление авансовых платежей;

- субсчет 62-03 — формируются данные о взаиморасчетах с покупателями, если оплата осуществляется векселями.

При необходимости организация вправе создать другие субсчета, которые отражают особенности и специфику деятельности. Такое решение следует отразить в учетной политике.

Розничная торговля вправе отражать операции, обходя счет 62 бухгалтерского учета — сразу на бухсчете продаж. О том, какие бухгалтерские проводки составлять в таком случае, мы рассказали в отдельной статье «Выручка от продажи товаров: проводки».

Аналитический учет следует организовать таким образом, чтобы при формировании карточки или оборотно-сальдовой ведомости по счету 62 можно было получить информацию о взаиморасчетах и размерах дебиторской и кредиторской задолженности в разрезе:

- документов, срок оплаты по которым не наступил;

- документов с просроченным сроком платежей;

- полученных авансов от клиентов;

- векселей, дата оплаты по которым еще не наступила;

- векселей, учтенных в кредитных или банковских организациях;

- векселей с просроченным сроком оплаты.

На каждую операцию компания должна оформлять подтверждающие документы: счета-фактуры, накладные, акты выполненных работ, чеки, квитанции и прочую документацию.

Типовые проводки по 62 счету

Операция | Дебет | Кредит |

От покупателя поступил аванс или оплата | 50 — наличные 51 — безналичный расчет 52 — расчеты в валюте | 62-02 |

Начислен НДС с полученного аванса | 76 | 68 |

Отражена отгрузка товаров | 62-01 | 90-01 |

Произведен зачет полученного аванса | 62-02 | 62-01 |

Сумма начисленного НДС восстановлена | 68 | 76 |

Отражен взаимозачет между организациями | 60 | 62 |

Безнадежная к взысканию дебиторка списана за счет созданного резерва по сомнительным долгам | 63 | 62 |

Списанная дебиторская задолженность списана на прочие расходы | 91-02 | 62 |

проводки, кредит и дебит, субсчета

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

- Тесты

Поиск

Хозяйствующие субъекты вступают во взаимоотношения с другими партнерами, при этом каждая сторона выполняет для второй определенные действия или передает определенные материальные ценности. Если компания получает от другой фирмы товар, работы, услуги, то последняя для нее является поставщиком или подрядчиком. Для учета взаимоотношений с ней используется счет 60 в бухгалтерском учете.

Для чего предназначен счет 60 в бухгалтерском учете

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и подрядчиками надо вести используя счет 60.

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и подрядчиками надо вести используя счет 60.

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению.

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность.

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

- Авансы выданные – здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

- Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

- Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

- Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

- Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

- Расчеты с поставщиками и подрядчиками в валюте;

- Расчеты по авансам выданным в валюте.

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

Внимание! Внутри этих субсчетов аналитический учет может вестись по каждому поставщику отдельно. Открываться субсчета могут и в разрезе заключенных с поставщиком договоров.

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке.

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Бухгалтерские проводки по счету 60

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 20 | 60 | Полученные услуги отнесены на основное производство |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 28 | 60 | Подрядчиками оказаны услуги по устранению брака |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 76 | 60 | Отражена претензия к контрагенту |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |

Счет 62: проводки | Современный предприниматель

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Характеристика счета 62

62 счет бухгалтерского учета – это аналитический счет, обобщающий информацию по всем покупателям организации, включая юридические лица и физические. С помощью сч. 62 бухгалтер предприятия в любой момент и на нужную отчетную дату может с одной стороны сформировать величину задолженности за реализованную продукцию, услуги, а с другой выявить, на какую сумму планируются отгрузки.

Таким образом, можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» представляет собой зеркальную копию сч. 60. А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов. Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

- По способу расчета – по факту отгрузки, предоплатой, взаиморасчетом и пр.

- По срокам расчетов – просроченный долг или нет.

- По наличию векселя – дисконтирован (учтен) в банке, просрочен или срок погашения еще не наступил.

Бухгалтерская служба организации вправе решить самостоятельно, как именно использовать счет 62 «Расчеты с покупателями и заказчиками» с учетом законодательных норм приказа № 94н от 31.10.00 г. Главное – это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

Счет 62 – активный или пассивный

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде. При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – 90, 91. А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Субсчета 62 счета:

- Счет 62 01 – применяется для отражения данных по общим правилам, с оплатой в текущем режиме.

- Счет 62 02 – применяется для отражения данных по поступившим авансам.

- Счет 62 03 – используется при оплате отгрузок векселями.

Также предприятия могут открывать и другие субсчета к сч. 62 «Расчеты с покупателями и заказчиками» в зависимости от особенностей специфики деятельности.

Счет 62 – проводки:

- Д 51 К счет 62.2 – поступила предоплата от покупателя на банковский счет.

- Д 76.АВ К 68 – начислен в бюджет НДС с суммы поступившей предоплаты.

- Д 62.1 К 90.1 – отражена отгрузка товаров фирме-покупателю.

- Д 62.2 К 62.1 – зачтен аванс в оплату за товар.

- Д 68 К 76.АВ – восстановлена сумма начисленного ранее НДС.

- Д 62.1 К 08 – оприходована сумма дебиторки приобретенной организации.

- Д 50, 51, 52, 55, 57 К 62.1 – поступила в кассу, на рублевый р/счет, на валютный р/счет, на специальный счет, переводом оплата от покупателей.

- Д 62.2 К 50, 51, 52 – возвращен ранее полученный от покупателя аванс.

- Д 60 К 62 – отражено проведение взаиморасчета с фирмой-покупателем.

- Д 62 К 91.1 – отражены в прочих доходах поступления от продажи ТМЦ, ОС.

- Д 63 К 62 – проведено списание безнадежной дебиторки в счет имеющегося резерва по сомнительным долгам компании.

- Д 91.2 К 62 – отнесена на прочие расходы списанная дебиторка.

Вывод – в этой статье мы рассмотрели, что означает счет 62 в бухгалтерском учете, проводки приведены по типовым ситуациям. При отражении фактов хозяйственной деятельности бухгалтеру следует ориентироваться, прежде всего, на законодательные требования, а затем на отраслевую специфику деятельности предприятия, с закреплением всех нюансов в учетной политике.

Счет 60 в расчетах по авансам: примеры в 1С

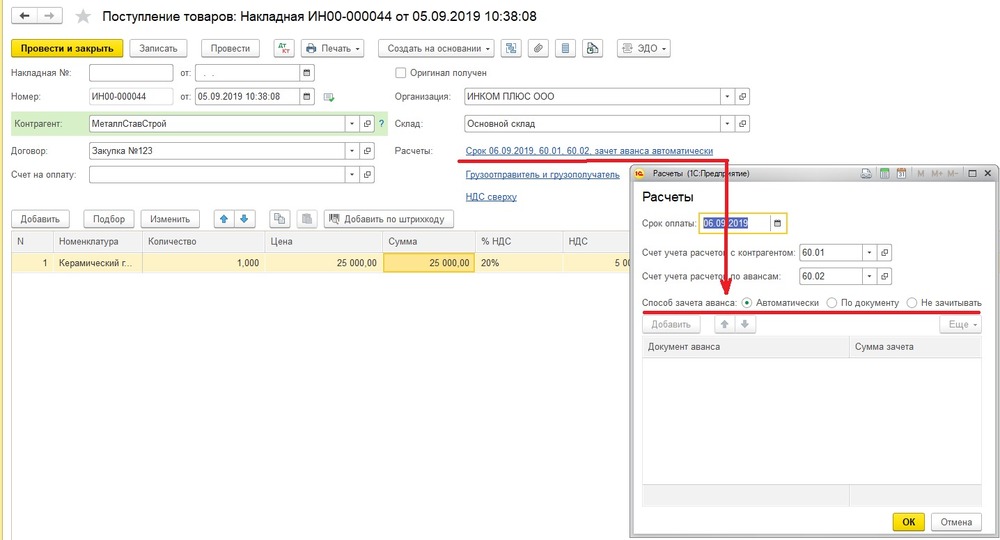

Важно учесть тот факт, что расчеты по авансам с поставщиками учитываются на счете 60.02 «Расчеты по авансам выданным», соответственно, счет дебета при проведении документа выбирается программой автоматически, так как перед поставщиком по выбранному договору задолженность на момент проведения документа отсутствует. При отражении данной операции программа образует корреспонденцию счета 60.02 «Расчеты по авансам выданным» со счетом 51 «Расчетные счета».

В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 — зачет аванса поставщику).

Пользователю также нужно учитывать тот факт, что зачет аванса производится в соответствии с одним из трех способов, указанным в документе «Поступление товаров и услуг»: автоматически, по документу либо не зачитывается вообще.

В случае если пользователь устанавливает способ зачета аванса «Автоматически», то программой анализируются остатки авансов по указанному в документе договору и произведется зачет сумм авансов в порядке их оплаты. Зачет авансов будет производиться последовательно по каждому документу оплаты, начиная с самого раннего. Этот вариант наиболее удобен при работе с большим количеством оплат и поставок.

При установке способа «По документу» следует дополнительно указать конкретный документ оплаты, по которому следует произвести зачет аванса. В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

И, наконец, при выборе способа «Не зачитывать» программой не будет производиться анализ и зачет авансов по договору ни при каких условиях. Такой вариант может рассматриваться, если аванс будет направлен на оплату других сделок. Зачет такого аванса может в дальнейшем производиться документом «Корректировка долга» через раздел «Покупки» — «Корректировка долга» с видом операции «Зачет авансов». В поле «Зачесть аванс» выбираем значение «Поставщику», а в поле «В счет задолженности» необходимо выбрать «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом».

Состояние взаимных расчетов между сторонами можно проверить «Актом сверки взаиморасчетов». До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

Документ «Акт сверки расчетов с контрагентом» создаем в разделе «Покупки» — блок «Расчеты с контрагентами» — «Акты сверки расчетов».

В документе указываем контрагента, по которому проверяем расчеты, при необходимости можно указать конкретный договор. На закладке «Счета учета расчетов» содержится по умолчанию список счетов учета, по которым можно осуществить сверку, нужно снять флажки у всех счетов, кроме 60 «Расчеты с поставщиками и подрядчиками».

В нижней части закладок «По данным организации» и «По данным контрагента» выводятся данные по остаткам на начало и на конец периода сверки взаиморасчетов, а также отражаются суммы расхождений с данными контрагента.

Безопасность аккаунта | Руководство | World of Tanks

Командир!

Здесь вы можете узнать, как защитить свой аккаунт от посторонних лиц или злоумышленников.

Выберите надежный пароль

Хорошие пароли длинные, сложные и трудно угадываемые. Сочетание букв, цифр, заглавных букв и специальных символов обеспечивает безопасность вашей учетной записи. Используйте Open Source Password Manager для создания надежных паролей и управления ими в одном месте, например, KeePass.

Свяжите телефон с вашей учетной записью

Связывание номера телефона повышает безопасность учетной записи и облегчает ее восстановление в случае возникновения проблем. Специальный код доступа будет отправлен вам по SMS, бесплатно.

Второй Фактор Аутентификатора

Включение Второго Фактора Аутентификатора еще больше повышает безопасность учетной записи, добавляя еще один уровень защиты с мобильным приложением: Wargaming Auth . Приложение сгенерирует специальный код доступа.

Поддерживайте антивирус и брандмауэр в актуальном состоянии.

Вирусы распространяются быстро, их трудно удалить, и они могут повредить вашу систему или ваше оборудование.Антивирусное программное обеспечение помогает защитить ваш компьютер. Трояны и кейлоггеры контролируют ваш компьютер, регистрируют то, что вы пишете, и могут украсть ваши учетные данные. Хакеры используют их для получения доступа к вашей банковской учетной записи, учетным записям электронной почты, облачному хранилищу и т. Д. Программное обеспечение брандмауэра отслеживает и защищает ваш интернет-трафик и помогает выявлять и блокировать потенциальные угрозы.

Поддерживайте свою ОС в актуальном состоянии

Это гарантирует, что вы получите критические обновления безопасности и исправлены известные проблемы немедленно.

Не делитесь информацией о своей учетной записи

Никогда не передавайте информацию о своей учетной записи другим людям.Многие общие учетные записи будут приостановлены за ущерб, нанесенный союзникам, нарушения правил, оспариваемое владение, продажу учетной записи и т. Д. Те, с кем вы делитесь учетной записью, могут быть не такими бдительными и осторожными, как вы.

Осторожнее с мошенничеством или попытками фишинга

Существует множество методов фишинга, предназначенных для мошенничества:

- Сообщения: Тот, кто запрашивает учетные данные вашей учетной записи, чтобы дать вам золото или кредиты, повысить вашу статистику или попробовать свои танки, — это большой красный флаг. Не делай этого!

- Электронные письма: Фишинговые электронные письма могут эмулировать официальные сообщения от Wargaming. Адрес отправителя может быть поддельным и содержать вредоносные веб-ссылки. Осторожно!

- Веб-сайты: Некоторые веб-сайты предлагают золото, автомобили премиум-класса или другие незаконные услуги со шокирующими скидками. Другие предназначены для кражи вашей информации с помощью веб-формы. Остерегайтесь этих веб-сайтов, поскольку они не только подвергают вас риску, но также могут привести к: возвратным платежам, мошенническим претензиям или постоянному запрету игры.

,

Yahoo — логин

Введите код страны Афганистан (+93) Албания (+355) Алжир (+213) Американское Самоа (+1) Андорра (+376) Ангола (+244) Ангилья (+1) Антигуа и Барбуда (+1) Аргентина (+54) Армения (+374) Аруба (+297) Вознесение (+247) Австралия (+61) Внешние территории Австралии (+672) Австрия (+43) Азербайджан (+994) Багамские Острова (+1) Бахрейн (+973) Бангладеш (+880) Барбадос (+1) Беларусь (+375) Бельгия (+32) Белиз (+501) Бенин (+229) Бермудские острова (+1) Бутан (+975) Боливия (+591) Босния и Герцеговина (+387) Ботсвана (+267) Бразилия (+55) Британские Виргинские острова (+1) Бруней-Даруссалам (+673) Болгария (+359) Буркина-Фасо (+226) Бурунди (+257) Камбоджа (+855) Камерун (+237) Канада (+1) Кабо-Верде (+238) Каймановы острова (+1) Центральноафриканская Республика (+236) Чад (+235) Чили (+56) Китай (+86) Колумбия (+57) Коморские Острова (+269) Конго (+242) Острова Кука (+682) Коста-Рика (+506) Кот-д’Ивуар (+225) Хорватия (+385) Куба (+53) Кипр (+357) Чехия (+420) Демократическая Республика Конго (+243) Дания (+45) Диего Гарсия (+246) Джибути (+253) Доминика (+1) Доминиканская Республика (+1) Восточный Тимор (+670) Эквадор (+593) Египет (+20) Сальвадор (+503) Экваториальная Гвинея (+240) Эритрея (+291) Эстония (+372) Эфиопия (+251) Фолклендские острова (+500) Фарерские острова (+298) Фиджи (+679) Финляндия (+358) Франция (+33) Французская Гвиана (+594) Французская Полинезия (+689) Габон (+241) Гамбия (+220) Грузия (+995) Германия (+49) Гана (+233) Гибралтар (+350) Греция (+30) Гренландия (+299) Гренада (+1) Гваделупа (+590) Гуам (+1) Гватемала (+502) Гвинея (+224) (+245) Гайана (+592) Гаити (+509) Гондурас (+504) Гонконг (+852) Венгрия (+36) Исландия (+354) Индия (+91) Индонезия (+62) Иран (+98) Ирак (+964) Ирландия (+353) Израиль (+972) Италия (+39) Ямайка (+1) Япония (+81) Иордания (+962) Казахстан (+7) Кения (+254) Кирибати (+686) Кувейт (+965) Кыргызстан (+996) Лаос (+856) Латвия (+371) Ливан (+961) Лесото (+266) Либерия (+231) Ливия (+218) Лихтенштейн (+423) Литва (+370) Люксембург (+352) Макао (+853) Македония (+389) Мадагаскар (+261) Малави (+265) Малайзия (+60) Мальдивы (+960) Мали (+223) Мальта (+356) Маршалловы Острова (+692) Мартиника (+596)