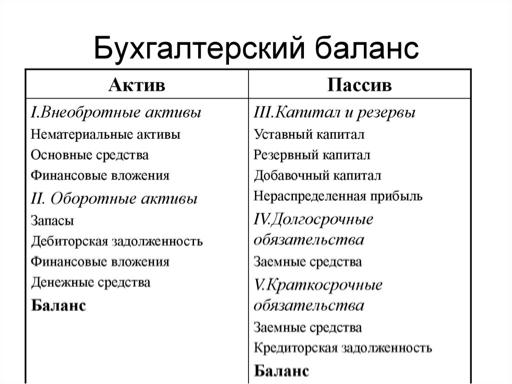

Активы и пассивы в бухгалтерском балансе

Конец каждого квартала финансового года сулит появлением в новостных лентах заголовков типа «Компания Х отчиталась за N-период». Открывать эти отчёты многие боятся, так как не совсем их понимают. Поэтому сегодня давайте разберём, что такое балансовый отчёт, или бухгалтерский баланс, и почему именно его стоит анализировать в первую очередь.

Многие, кто хоть немного знаком с бухгалтерией, или те, кто читал книги Р. Кийосаки, знакомы с понятиями «Активы» и «Пассивы». Однако в разном контексте они имеют разные значения. Когда вы открываете отчётность, первую станицу занимает бухгалтерский баланс.

Структура бухгалтерского баланса

Именно он несёт в себе основную информацию и условно разделён на две части: «I. Активы» — это то, чем владеет компания, и «II. Пассивы» — это источники, формирующие активы. Рассмотрим подробнее каждое из понятий.

I. АКТИВЫ

Активы — это имущество предприятия (имущественное и неимущественное), которым оно распоряжается в ходе осуществления своей деятельности для получения прибыли.

Активы делятся на оборотные и внеоборотные.

- Оборотные активы — это те активы, срок полезного использования которых не более одного года.

- Внеоборотные активы — находятся на балансе и используются больше года.

Таким образом, оборотные активы — это то, что тратится для осуществления текущей экономической и производственной деятельности, например, материалы, сырьё, денежные средства, товарно-материальные ценности и так далее. Представьте себе, что оборотные активы на стройке — это доски и кирпичи, то есть то, что будет израсходовано в ближайшее время, а в будущем поможет завершить стройку и принести прибыль от продажи.

Внеоборотные активы — это то, что будет использовано не ранее чем через год, например, проекты, патенты, результаты исследований и разработок, инвестиции в дочерние и независимые предприятия. То есть то, что помогает компании вести текущую деятельность, или то, что принесёт прибыль в будущем. Вернёмся к примеру со стройкой, внеоборотные активы на стройке — это проект объекта, строительная техника и т.д.

В оборотных активах вы также можете заметить строку «Краткосрочная и долгосрочная дебиторская задолженность», это задолженность, которую имеют перед организацией её контрагенты.

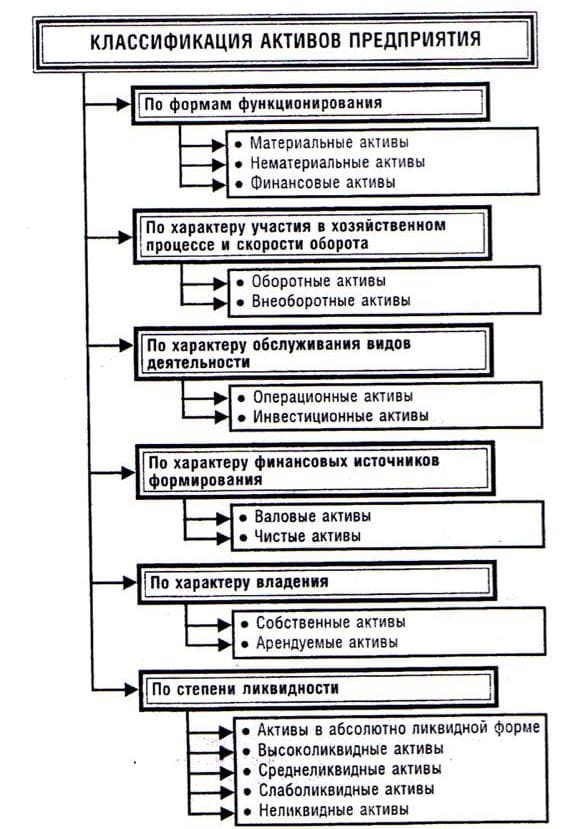

Кроме классификации активов на оборотные и внеоборотные, то есть по скорости оборачиваемости, существует ещё классификация по формам функционирования, по характеру обслуживания видов деятельности, по характеру формирования финансовых источников, а также по степени ликвидности и характеру владения.

Для нас наиболее актуальны активы, классифицируемые по скорости оборота и по степени ликвидности.

В свою очередь они тоже подразделяются на несколько видов.

- А1 — активы в абсолютно ликвидной форме, они же — высоколиквидные: денежные средства на банковских счетах и депозитах, наличные деньги и ценные бумаги;

- А2 — среднеликвидные или быстрореализуемые активы: краткосрочные дебетовые обязательства сроком до года, отгруженные товары, налоги по приобретённым ценностям;

- А3 — слаболиквидные или медленнореализуемые активы: сырьё и другие запасы, незавершённое производство и готовая продукция;

- А4 — неликвидные или труднореализуемые активы: оборудование, недвижимость, долгосрочная дебетовая задолженность, незавершённое строительство, нематериальные активы.

Иногда вы можете встретить и ещё некоторые.

- Проблемные активы — это активы, которые проблемно реализовать по причине финансового или юридического обременения, например, имущество в залоге или под арестом.

- Информационные активы — это активы, в основе которых лежит информация, например, база данных клиентов.

- Резервные активы — это активы, находящиеся в прямой собственности государства, например, монетарное золото, международные банковские счета и прочее.

II. ПАССИВЫ

Пассивы — это источники, формирующие активы. Основная классификация пассивов заключается в разделении их на «Капитал и Резервы» и на обязательства, которые в свою очередь делят на «Краткосрочные обязательства» и «Долгосрочные обязательства». Капитал и резервы — это собственные средства, к ним относятся уставной и добавочный капитал, нераспределённая прибыль и сформированные организацией фонды, например, резервный фонд.

Долгосрочные обязательства включают в себя следующее.

- Займы и кредиты — это суммы заимствованных средств, которые требуют погашения более чем через год после подписания сторонами договора.

- Отложенные налоговые обязательства (ОНО) используются для уменьшения условного налога на прибыль в случае разного периода признания расходов/доходов в бухгалтерском и налоговом периоде.

- Прочие долгосрочные обязательства. Сюда относят расчёты с поставщиками и подрядчиками, расчёты с покупателями и заказчиками, расчёты по налогам и сборам, расчёты с разными кредиторами и учредителями.

Краткосрочные обязательства — это обязательства, срок исполнения которых менее двенадцати месяцев. К ним относятся обязательства перед персоналом, государственными внебюджетными фондами, поставщиками и подрядчиками, а также обязательства по налогам и сборам.

Взаимодействие активов и пассивов

В бухгалтерском балансе существует принцип, согласно которому суммарные показатели активов и пассивов должны быть равны. Такое равенство обусловлено тем, что при осуществлении деятельности любая запись осуществляется одновременно в дебете и кредите. Данный метод двойной записи работает просто. Например, компания оплатила стоимость кирпича, в активах сумма добавилась, а в пассивах уменьшилась, то есть деньги превратились в кирпич, который затем в качестве оборотного актива принесёт прибыль от продажи помещения, которое строится.

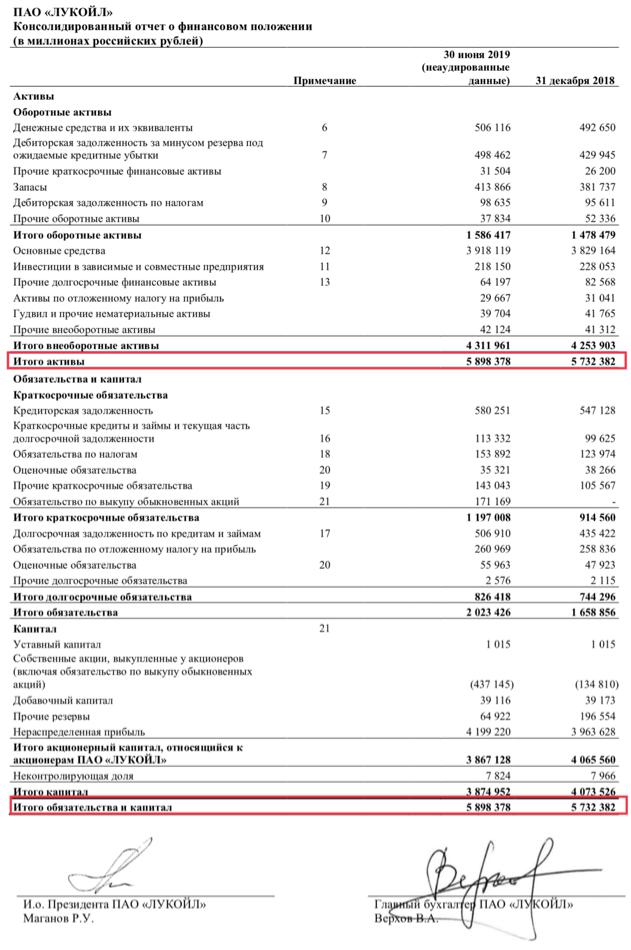

Анализ бухгалтерского баланса — это важная часть при выборе объекта инвестирования, ведь именно благодаря ему вы можете заранее увидеть проблемы в компании, определить её платёжеспособность и финансовую устойчивость. На следующем рисунке отчётливо виден рост как активов, так и пассивов, однако последние растут не за счёт увеличения обязательств, а за счёт роста капитала.

Бухгалтерский баланс ПАО «Лукойл»

Иногда, например, как в отчётности «Лукойла», пассивы определяются как «Итого обязательства и капитал», и теперь вы знаете почему. Для закрепления материала я предлагаю вам уже самостоятельно проанализировать страницу с бухгалтерским балансом «Лукойла», особо любопытные могут рассмотреть отдельно каждый показатель. Отчётность вы можете найти на официальном сайте компании.

Но предварительно поясню:

- Денежные средства и их эквиваленты — это высоколиквидные активы.

- Гудвил — это совокупность нематериальных активов, а если по-простому, т.е. это бренд, торговая марка, деловая репутация и деловые связи. Данный вид актива не имеет собственной материальной стоимости, однако учитывается при получении займов, при слиянии или продаже компании.

АКТИВ И ПАССИВ БАЛАНСА | Бета Финанс

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца). Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются. В общем виде баланс выглядит следующим образом:

Актив

- Внеоборотные активы.

- Оборотные активы.

Пассив

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

Внеоборотные активы. Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов. Именно внеоборотные активы составляют опору компании в долгосрочной перспективе, генерируя более или менее стабильную прибыль.

Актив баланса: внеоборотные активы

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы. В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства. Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам. Более подробно об оборотных активах вы узнаете на сайте успешного форекс-брокера Gerchik & Co,

актив баланса: оборотные активы

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли. Капитал и резервы. К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток. Эта статья содержит собственный источники финансирования компании.

Пассив баланса: капитал и резервы

Уставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства. Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Пассив баланса: долгосрочные обязательства

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства. В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Пассив баланса: краткосрочные обязательства

Часто краткосрочные кредиты служат основой формирования внеоборотных активов, т.к. доходность их достаточно высокая. Хуже обстоят дела у компании, которая финансирует свои долгосрочные проекты краткосрочными обязательствами. Это говорит о недостаточной надежности такой компании.

Далее: Анализ выручки, P/S

Описание бухгалтерского баланса

Баланс, составляемый бухгалтерией, представляет собой свод размещённых в таблице показателей финансового положения компании за определённый срок. В России больше всего распространён отчёт из двух частей. Их итоговые суммы, которые называются валютой, всегда равны. В активе показаны ресурсы организации в денежном эквиваленте, а в пассиве же указывается, за счёт чего они были приобретены. Основа равенства частей — двойная запись обязательств и принадлежащего организации имущества на счетах бухучёта.

Документ имеет определённую форму. При его составлении необходимо руководствоваться установленными правилами. Баланс даёт возможность оценить настоящее финансовое положение фирмы, а сравнение данных за разные периоды позволяет изучить произошедшие изменения. Этот отчёт служит источником информации для анализа работы организации, с экономической точки зрения.

Классификация по разным признакам

Существует множество видов бухгалтерского отчёта. Их классифицируют по следующим факторам:

- Способ отражения информации. Этому критерию соответствуют статический и динамический балансы.

- Момент составления. Документ может быть вступительным, текущим, ликвидационным, санируемым, разделительным, объединительным.

- Количество организаций, данные по которым отражены в своде. К таковым относятся единичный, сводный и консолидированный отчёт.

- Назначение. Баланс бывает пробным, окончательным, прогнозным, отчётным.

- Характер исходных данных. К этому типу специалисты относят инвентарный, книжный, генеральный.

- Метод отражения показателей. К такому виду причисляют брутто и нетто.

И также отчёты бухгалтерии различаются в зависимости от организационно-правовой формы предприятия и вида производственной деятельности компании. Формируются документы за месяц, квартал, год, при этом они могут быть выполнены в полном или сокращённом виде.

- Горизонтальная, при которой валютой отчёта становится сумма активов. Эта величина, в свою очередь, равна сумме капитала и задолженности.

- Вертикальная, то есть валюта равна сумме чистых активов, которые равны активам организации за вычетом долгов.

Для внутреннего использования, например, анализа финансового положения, предприятие может самостоятельного выбирать форму и определенный период, чтобы составлять отчёт. Но документы, представляемые в налоговую инспекцию, должны соответствовать установленным требованиям, то есть иметь определённую форму и содержать точную информацию на дату формирования баланса.

Характеристика актива

Всё имущество организации, например, оборудование, финансовые вклады, дебиторская задолженность и тому подобное, считается его активами. То есть к активам относится собственность, которую можно продать или обратить в деньги иным способом .

Основной критерий разделения баланса на части — временной промежуток. Так, актив отчёта состоит из двух разделов, которые отличаются продолжительностью использования собственности в производственной деятельности предприятия:

- Внеоборотные средства применяются больше 12 месяцев.

- В оборотные активы входят показатели по имуществу, которое в течение года будет значительно изменено.

Внеоборотные средства

Внеоборотными активами компании считаются средства, продолжительность использования которых составляет больше года. Их часть — нематериальные активы. К этому виду относятся неденежные ресурсы, не имеющие физической формы.

А также в этой части актива баланса отражаются:

- Основные средства — это финансовый эквивалент всех основных фондов предприятия.

- Незавершённое строительство — это общая сумма капитальных вложений, которые не были завершены.

- Доходными вложениями в материальные ценности считаются средства компании, вложенные в различные материальные ценности и предоставляемые предприятием физическим и юридическим лицам во временное пользование за оплату, то есть приносящие доход.

- Долгосрочные финансовые вложения — это различные вклады свободных денег организации, период погашения которых составляет больше года. К таковым относятся средства, вложенные в уставные капиталы других компаний, направленные на покупку ценных бумаг, выдачу долгосрочных кредитов различным фирмам и тому подобное.

- К отложенным налоговым активам относится часть налога на прибыль, которая была отложена для уменьшения суммы взноса, положенного к уплате в бюджет.

- Материальные поисковые активы — средства предприятия, относящиеся к необоротным и имеющие материально-вещественную форму. Они используются для поиска полезных ископаемых, анализа найденных месторождений и проведения соответствующей разведки на участке недр.

Оборотная собственность

Ещё один вид этой части баланса — оборотные активы. К ним относятся следующие типы собственности предприятия:

- Дебиторская задолженность, погашение которой ожидается не раньше чем через год после отчётной даты. В этой статье, как и в последующей, показываются соответствующие требованиям выданные авансы. К примеру, денежные средства полученные подотчётными лицами на момент формирования баланса.

- Долги дебиторов, которые должны быть закрыты в течение года после отчётной даты.

- Деньги организации, то есть средства, находящиеся в кассе, на расчётном и валютном счетах.

- В число материально-производственных запасов входят материалы, которые используют как сырьё, инструменты и другие элементы, относящиеся к сфере производственной деятельности. А также к ним причисляются активы, приобретённые только для перепродажи или осуществления функций по управлению предприятием, и готовая продукция.

- Налог на добавленную стоимость по приобретённым ценностям — указываются суммы уплаченного и причитающегося к уплате НДС по товарам, купленным предприятием.

- Краткосрочные финансовые вложения — средства, вложенные компанией на короткий срок, то есть на период, не превышающий 12 месяцев, в различные ценные бумаги других фирм и объединений. И также в эту строку включают деньги, находящиеся на срочных депозитных счетах в финансовых компаниях, процентные облигации и тому подобное.

- Прочие оборотные активы, например, полученные векселя.

Содержание пассива

Пассивы предприятия или суммарные пассивы — источники образования его активов. Группировка разделов в указанной части бухгалтерского отчёта зависит от временных промежутков и принадлежности средств формирования актива. На основании этих двух факторов в пассиве баланса создано три раздела.

Капитал и резервы

В этой части собственные средства предприятия подразделяются на практически постоянные и переменные элементы. Последние зависят от учётной политики, принятой организацией, и финансового результата производственной деятельности компании, который регулярно обновляется.

В разделе представлены все вложенные в активы финансовые ресурсы компании:

- Уставный капитал состоит из первоначальных инвестиций собственников, обеспечивающих уставную деятельность компании. Его сумма представляет собой минимальный размер собственности, принадлежащей предприятию, и обеспечение интересов его кредиторов.

- Собственные акции предприятия, которые были выкуплены у акционеров.

- В добавочном капитале сгруппированы три элемента. Первый — эмиссионный доход, являющийся разницей между номиналом акций компании и их продажной стоимостью. Второй — курсовые разницы, возникающие при покупке доли уставного капитала фирмы за валюту другого государства. Третий — разница при переоценке основных средств, возникающая из-за изменения их стоимости.

- Резервный капитал — это денежный эквивалент размера имущества организации, предназначенного для покрытия убытков, выкупа акций компании, размещения нераспределённых прибылей и других целей.

- Прибыль, которая не была распределена, или непокрытый убыток.

Долгосрочные обязательства

К долгосрочным обязательствам относятся долги кредиторов, что будут погашены не раньше чем через 12 месяцев после даты формирования баланса. Состоит раздел из следующих элементов:

- общая сумма взятых займов и кредитов;

- обязательства по налогам, что были отложены;

- прочие обязательства, отвечающие требованиям раздела.

Задолженность с коротким сроком

Кредиторская задолженность, серьёзные изменения по которой должны произойти в течение года, расположена в краткосрочных обязательствах. Этот раздел называют текущими пассивами, в балансе это строка 1500.

К таковым относятся:

- соответствующие займы и кредиты;

- долги перед учредителями организации, возникшие из-за невыплаты дивидендов;

- доходы будущих периодов;

- прочие обязательства с коротким сроком погашения, например, задолженность по оплате труда сотрудников компании;

- кредиторская задолженность, то есть долги предприятия перед другими физическими и юридическими лицами, которые организация обязана выплатить.

Ещё одна составляющая краткосрочной задолженности — резервы предстоящих расходов. Для равномерного введения указанных затрат в издержки производства предприятие имеет право создавать следующие типы резервов:

- будущая оплата отпусков сотрудников;

- выплата вознаграждения за выслугу лет;

- выдача премий по результатам деятельности организации за год;

- ремонт зданий и сооружений, а также иных основных средств;

- покрытие других вероятных затрат, установленных законодательством РФ.

Целевое финансирование

К целевому финансированию относятся денежные средства, которые предприятие получает из бюджета, а также от других организаций и граждан на строго определённые цели. Учёт этих денег в бухгалтерии осуществляется согласно установленным правилам. В бухгалтерском отчёте коммерческой компании целевые средства, неосвоенные на момент сдачи баланса, отражаются в долгосрочных обязательствах, если срок их использования превышает год. Если же они должны быть освоены в течение двенадцати месяцев, то учёт следует осуществлять в сумме краткосрочных обязательств.

Некоммерческие организации обязаны учитывать деньги целевого финансирования в капитале, то есть третьем разделе балансового отчёта. Составляя годовую отчётность, эта компания должна дополнительно оформить отчёт, свидетельствующий, что полученные средства были использованы строго по назначению, согласно установленному законодательством порядку. Правильность освоения денег, поступающих из бюджета, осуществляется посредством проверок, проводимых контролирующими органами.

Учёт амортизации

Амортизация — это отчисления, которые производятся предприятием для уменьшения цены основных и нематериальных средств. Таким образом, изначальная стоимость этих активов постепенно снижается до остаточной и, в конце концов, сводится к нулю. Эти отчисления всегда отражаются в бухгалтерии и налоговом учёте организации.

В бухгалтерской отчётности амортизация напрямую не отражается, так как для неё нет отдельной строки. Поскольку эти отчисления лишь косвенно влияют на стоимость, войти в баланс напрямую они не могут и указываются только в других суммах.

Бухгалтерский баланс — один из главных финансовых отчётов компании. Его актив и пассив всегда должны быть равны, что обусловлено учётом прибылей и убытков предприятия. Если равенство не соблюдается, значит, в отчёте допущена ошибка.

Актив и пассив бухгалтерского баланса в 2020 году

Для того чтобы удержать бизнес «на плаву» в нестабильных экономических условиях страны, очень важно понимать, как управлять финансами компании, какой должна быть структура капитала, источники его образования, в том числе соотношение собственных и заемных средств, др. Именно по тому, как актив и пассив бухгалтерского баланса соотносятся друг с другом, можно судить о финансовом состоянии компании.

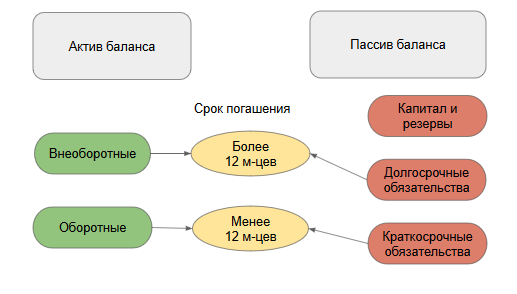

Структура баланса

В активе баланса в сгруппированном виде представлены имущество и права, принадлежащие организации. В пассиве мы видим источники, за счет которых приобретено данное имущество и права.

Схематично активы и пассивы можно представить так:

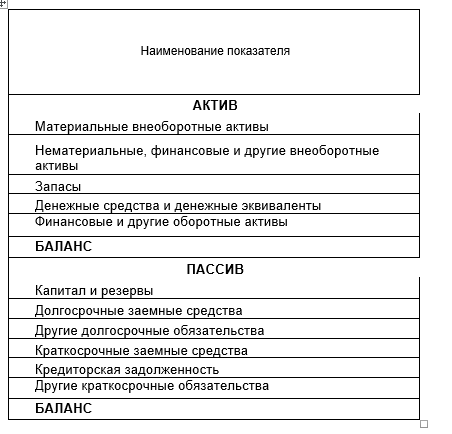

Для предприятий, применяющих обычные способы учета и отчетности, бухгалтерский баланс (актив и пассив баланса) (таблица) выглядит так:

Для предприятий, применяющих упрощенные способы учета и отчетности, бухгалтерский баланс выглядит иначе:

Анализ активов

Для отчетности в любом случае актив баланса — это группировка имущества по сроку службы или времени оборачиваемости. Имущество со сроком службы более 12 месяцев отнесено к внеоборотным, а менее 12 месяцев — в состав оборотных.

Собственно, актив баланса — это группировка экономических ресурсов по степени их ликвидности. К ликвидным относятся: деньги в кассе или на банковских счетах, финансовые вложения на срок до 12 месяцев, имущественные ценности, которые можно быстро продать, векселя, по которым наступил срок оплаты, дебиторка с коротким сроком погашения. К неликвидным, то есть тем, реализация которых займет длительный срок, относятся: основные средства, НМА, долгосрочные финансовые вложения, др. Группировка активов по такому принципу дает наглядную информацию о том, является ли имущество быстрореализуемым или нет. Превышение соотношения оборотных средств над внеоборотными свидетельствует о высокой ликвидности предприятия, возможности в короткие сроки реализовать свое имущество, получить за него деньги, например, для погашения обязательств.

Анализ пассивов

В пассиве отражаются источники средств, за счет которых приобретено имущество предприятия: собственный капитал, резервы, долгосрочные заемные средства и кредиторская задолженность. Как видно из таблицы, источники делятся на собственные и заемные. Именно по соотношению этих показателей пассива можно понять, за счет каких средств, собственных или заемных, приобретено имущество. Для этого рассчитывают несколько коэффициентов:

- коэффициент автономии как соотношение собственного капитала к общей величине источников средств предприятия, Ка;

- коэффициент отношения заемных и собственных средств как соотношение долгосрочной и краткосрочной задолженности по заемным к собственному капиталу, Кз/с.

Так, если при расчете показателей получили Ка ≥ 0,5 и Кз/с ≤ 1 , это значит, что обязательства предприятия могут быть покрыты собственными средствами.

Итак, соотношение разделов и статей отчетности может дать полное представление об экономических показателях предприятия в цифрах. Для того чтобы правильно понимать полученные цифры и делать на их основе управленческие выводы и решения, руководителю достаточно обладать элементарной финансовой грамотностью.

Бухгалтерский баланс, активы и пассивы

Понятие бухгалтерского баланса

Баланс в переводе с французского языка означает «весы», или с латинского – имеющий две весовые чаши. Так и утвержденная российская форма бухгалтерского баланса состоит из двух частей: Актива и Пассива. (В МСФО баланс состоит не из двух, а из трех частей Актив = Капитал + Обязательства).

Определение 1

Бухгалтерский баланс — основная форма бухгалтерской отчетности, способ группировки активов и пассивов организации в денежном выражении. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

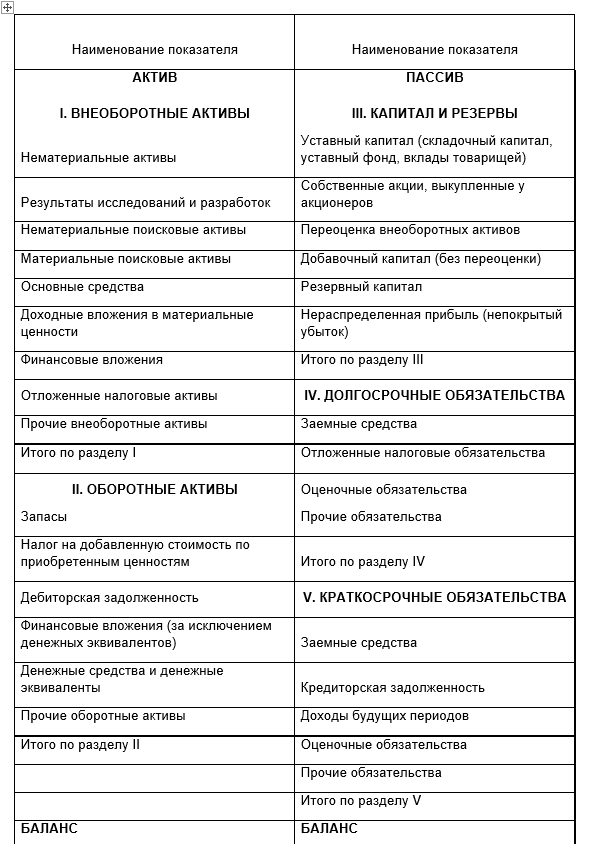

Бухгалтерский баланс состоит из элементов, которые называются статьями баланса.

Статья — это отдельное наименование объектов имущества или его источников формирования.

Статьи группируются в подразделы, подразделы — в пять разделов. Два раздела: «Внеоборотные активы» и «Оборотные акти¬вы» расположены в активе, три оставшихся раздела:

- «Капитал и резервы»;

- «Долгосрочные обязательства»;

- «Краткосрочные обязательства» в пассиве баланса.

Актив

Готовые работы на аналогичную тему

Определение 2

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определенную дату.

Определение 3

Внеоборотные активы — разновидность имущества предприятия, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату.

В этом разделе баланса отдельно указываются:

- Нематериальные активы

- Результаты исследований и разработок

- Нематериальные поисковые активы

- Материальные поисковые активы

- Основные средства

- Доходные вложения в материальные ценности

- Финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

Определение 4

Оборотные активы — совокупность имущественных ценностей, используемых в текущей (эксплуатационной) деятельности для получения прибыли.

В активе баланса прописаны следующие элементы:

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность

- Финансовые вложения, за исключением денежных эквивалентов

- Денежные средства и денежные эквиваленты

- Прочие оборотные активы

Пассив

Определение 5

Пассив — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

В блоке «Капитал и резервы» числятся

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Переоценка внеоборотных активов

- Добавочный капитал (без переоценки)

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

Раздел «Долгосрочные обязательства», срок погашения которых больше 12 месяцев, содержит:

- Заемные средства

- Отложенные налоговые обязательства

- Оценочные обязательства

- Прочие обязательства

Раздел «Краткосрочные обязательства», сроком погашения до одного года, включает в себя:

- Заемные средства

- Кредиторская задолженность

- Доходы будущих периодов

- Оценочные обязательства

- Прочие обязательства

Свести баланс

Замечание 1

Свести баланс значит сравнять между собой обе его составляющие Актив и Пассив. Всем хорошо известна шутка про счастливого бухгалтера, у которого баланс сошелся. Свести баланс — дело не легкое, для этого нужен опыт, который приходит только с пониманием сути содержания и строения баланса.

Основное свойство, а можно сказать и достоинство, баланса или способ его проверки заключается в том, что сумма активов всегда равна сумме пассивов, достигается это соблюдением принципа двойной записи всех бухгалтерских операций. Баланс не может не сойтись, если актив не равен пассиву, значит, допущена ошибка в одной из частей. Известна еще одна шутка про неопытного бухгалтера: если баланс сошелся, значит ошибок две.

Форма № 1

На балансе, как и на всех унифицированных документах, указаны коды классификаторов, на бухгалтерском балансе написан загадочный ОКУД 0710001. ОКУД расшифровывается как, Общероссийский классификатор управленческой документации, где под кодом 07 (07 00000) значится «Унифицированная система учетной и отчетной бухгалтерской документации предприятий». Следующая ступень кодировки 071 0000 – отчетная бухгалтерская документация, и еще одним шагом ниже — на первом месте, 071 0001 указан баланс предприятия.

Что такое актив бухгалтерского баланса

Содержание страницы

Ни одна хозяйственная деятельность предприятия не может вестись без активов. Это – необходимый, гибкий инструмент, грамотно оперируя которым, можно получить высокую прибыль.

Об активах простыми словами

Активы – совокупность всего имущества, имущественных прав, являющихся собственностью предприятия, прошедших соответствующую оценку и поставленных на баланс. Сюда относят средства производства и основные средства (ОС), дебиторскую задолженность и все то, что может составлять общую имущественную картину организации.

Актив отрицательным быть не может, поскольку это – реальные имеющиеся средства для ведения хозяйственной деятельности. Их можно сосчитать, измерить или взвесить, так как они имеют количественное обоснование.

Самыми надежными активами считаются те, которые легко принимают денежную форму без серьезной потери своей стоимости. Поэтому данные активы носят название ликвидных:

- денежные средства,

- запасы готового продукта,

- краткосрочные инвестиции и другое.

Соответственно, неликвидными активами можно назвать то имущество, которое приобретает денежную форму с весьма существенной потерей текущей стоимости или может быть окуплено лишь через продолжительное время:

- средства производства,

- основные средства,

- просроченные задолженности дебиторов и прочее.

Используя активы, руководство предприятия может получать выгоду, контролировать ее, направлять в правильное русло с целью повышения уровня финансовых потоков.

Активы и пассивы в бухгалтерском учете

Бухучет основан на балансе активов и пассивов — частях бухгалтерского баланса, представленного таблицей с двумя вертикальными полями. С левой стороны размещены активные счета, отражающие все имеющиеся средства предприятия, их распределение. С правой – пассивные счета, объясняющие, из каких источников финансирования средства появились.

По сути, в разных частях таблицы представлены одинаковые данные, только разделенные на группы и прописанные в разных столбцах в силу их назначения. Поэтому сумма активов должна ровняться сумме пассивов, что является именно бухгалтерским балансом.

Общую сумму активов называют «валютой баланса» и применяют для оценки объемов хозяйственной деятельности фирмы.

Виды активов и их характеристики

В общепринятой форме бухгалтерского баланса активы классифицируют на две группы, оформленные в виде разделов таблицы баланса. Названия групп объясняют суть их функционала.

СПРАВКА. Полный перечень оборотных и внеоборотных активов описан в Приказе Минфина РФ от 06.07.1999 N 43н (ПБУ 4/99).

Оборотные активы

Также известны как текущие, которые обслуживают производственный процесс и расходуются в ходе операционного цикла. Обычно сроком их использования считают не более года, но в некоторых случаях может быть больше в зависимости от технологического процесса производства. К данной категории относят:

- НДС по приобретенным ТМЦ;

- финансовые краткосрочные вложения;

- задолженность по дебиторам;

- денежные активы;

- запасы готового продукта.

За год такие активы могут пройти несколько операционных циклов, генерируя непрерывный поток прибыли и формируя основную часть дохода предприятия. Свою стоимость они полностью переносят на готовый продукт, при этом обладают следующими положительными свойствами:

- высокая ликвидность;

- гибкость в управлении;

- приспособляемость к условиям рынка;

- легкость в преобразовании своих видов.

Недостатками можно считать:

- зависимость от инфляции;

- затраты на хранение некоторых видов активов;

- потеря активов из-за неправомерных действий со стороны персонала или контрагентов.

Внеоборотные активы

Так называют активы, способные приносить прибыль организации, не принимая участия в ее хозяйственных циклах. Они представляют собой некий костяк предприятия, важный для планирования и прогнозирования хозяйственной деятельности. Обычно, срок их использования составляет больше одного года, поэтому их называют долгосрочными. Сюда относят:

- результаты разработок и исследований;

- основные средства производства;

- долгосрочные инвестиции/вложения;

- нематериальные активы;

- просроченная дебиторская задолженность;

- незавершенное строительство.

Плюсами внеоборотных активов считаются:

- независимость от инфляции;

- способность приносить доход в неблагоприятных рыночных условиях;

- защищенность от потери.

Существенными минусами являются:

- неликвидность;

- подверженность износу;

- слабая гибкость в управлении.

Материальные и нематериальные активы

Понятие материальных активов используют для описания любого имущества предприятия, имеющего вещественный характер. К ним относят запасы ТМЦ, денежные средства, здания, землю, оборудование и многое другое.

У нематериальных активов (НМА) нет какой-либо осязаемой, физической формы, но они при этом обладают определенной денежной стоимостью. Их обычно используют для получения дополнительной прибыли, но права на них должны закрепляться документально. Общая стоимость НМА дает возможность адекватно рассмотреть финансовое состояние предприятия.

Все средства НМА можно поделить на категории, учет которых регулируется Приказом Минфина России от 27.12.2007 N153н (ред. от 16.05.2016):

- имущественные права;

- авторские права;

- право использования природных ресурсов;

- право использования коммерческих знаков и обозначений;

- деловая репутация;

- другие НМА.

ВАЖНО! Необходимо помнить, что под НМА признаются не результаты интеллектуального труда, а только права на них.

Чистые активы

Данное определение описывает показатель, характеризующий стоимость капитала предприятия, приобретенного только на собственные средства. Его расчет производится путем вычитания долговой суммы из общей суммы всех активов фирмы на основе показателей бухгалтерского баланса. Полученное значение даст общую картину о финансовом состоянии компании.

Амортизация нематериальных активов

Под амортизацией понимают постепенный перенос частей стоимости НМА на готовый продукт в ходе применения НМА в производственных процессах предприятия. Рассчитать амортизацию можно тремя методами:

- линейный – погашение равными частями на основе первоначальной стоимости НМА и коэффициента индексации.

- метод уменьшаемого остатка – определение годовой суммы списания на основе остатка стоимости активов на конец отчетного периода, а также нормы амортизации;

- списание стоимости пропорционально объему продукции – начисление производится на основе соотношения изначальной стоимости активов к объему конечного продукта за время их использования, с учетом количественного показателя готовой продукции за отчетный период.

СПРАВКА. Амортизация не начисляется на НМА, полученные безвозмездно или стоимость которых со временем становится выше либо не меняется.

Оценка стоимости активов

В ходе данной процедуры определяют стоимость средств организации – материальных/нематериальных активов. Применяется при разработке стратегий развития фирмы, ее купле-продаже или реорганизации, определении кредитоспособности и иных операциях.

Процедуре предшествует сбор сведений о предприятии и перспективах дальнейшего его развития, изучение отчетов по финансам, качественный анализ рынка. Для оценки применяют три метода:

- затратный – рассматривает стоимость активов в качестве понесенных издержек предприятия для поддержания нормальной деятельности.

- сравнительный – позволяет определять стоимость основных фондов путем сравнения аналогичных, представленных на рынке.

- доходный – определение стоимости доходных активов и перспектив их развития.

Стоимостная оценка должна проводиться максимально точно и качественно, для чего требуются опытные специалисты, способные предусмотреть каждый фактор, способный оказать влияние на стоимость активов.

Бухгалтерский баланс — активы, пассивы и капитал

Что такое бухгалтерский баланс?

Баланс или Отчет о финансовом положении представляет собой сводку финансовых балансов единоличного предприятия, делового партнерства или компании. Активы, обязательства и собственный капитал перечислены на определенную дату, например, на конец финансового года. Баланс часто описывается как « снимок финансового состояния компании ».

Существует четыре типа основных финансовых отчетов:

- Бухгалтерский баланс : также относится к отчету о финансовом положении или состоянии, отчетам об активах, обязательствах и собственном капитале компании в определенный момент времени.

- Отчет о прибылях и убытках : также называемый отчетом о прибылях и убытках, отчет о доходах, расходах и прибыли компании за период времени. Счет Profit & Loss предоставляет информацию о работе предприятия. К ним относятся продажа и различные расходы, понесенные в процессе обработки.

- Отчет о нераспределенной прибыли : объясняет изменения в нераспределенной прибыли компании за отчетный период.

- Отчет о движении денежных средств : отчеты о деятельности компании по управлению денежными потоками, в частности о ее операционной, инвестиционной и финансовой деятельности.

Из вышеперечисленного бухгалтерский баланс является единственным отчетом, который применяется к одному моменту времени. Он показывает активы компании, обязательства и собственный капитал (собственный капитал). Баланс вместе с отчетом о прибылях и убытках и отчетом о движении денежных средств составляют краеугольный камень финансовой отчетности любой компании. Если вы являетесь акционером компании, важно, чтобы вы понимали, как составлен баланс, как его анализировать и как его читать.

Как работает баланс?

Бухгалтерский баланс разделен на две части, которые, основываясь на следующем уравнении, должны быть равны или уравновешивать друг друга.Основная формула балансов:

Активы = обязательства + акционерный капитал |

|---|

Существует еще один способ взглянуть на то же уравнение: активы равны обязательствам плюс собственный капитал

. Рассмотрение уравнения таким образом показывает, как активы финансировались: либо заимствуя деньги (обязательства), либо используя деньги владельца (собственный капитал). Балансы обычно представлены активами в одном разделе и пассивами и собственным капиталом в другом разделе с двумя разделами «балансировка» .

Классификация активов:

Оборотные активы

(A) Запасы

(B) Денежные средства и их эквиваленты

(C) Дебиторская задолженность

(D) Предоплата расходы на будущие услуги, которые будут использоваться в течение года

Основные средства

(A) Инвестиционная недвижимость, например недвижимость, предназначенная для инвестиционных целей

(B) Нематериальные активы

(C) Финансовые активы

(D) Основные средства

(E) Биологические активы, представляющие собой живые растения или животные

(F) Инвестиции, учитываемые по методу долевого участия

Классификация обязательств:

(A) Обязательства и активы по текущему налогу

(B) Отложенные налоговые обязательства и отложенные налоговые активы

(C) Кредиторская задолженность

(D) Финансовые обязательства, такие как векселя и корпоративные облигации

(E) Доля меньшинства в капитале

(F) выпущенный капитал и резервы, принадлежащие акционерам Материнской компании

(G) Резервы под гарантии или судебные решения

(H) Нераспределенная выручка за услуги, оплаченные клиентами, но еще не предоставленные

Классификация Собственный капитал:

(A) Описание прав, предпочтений и ограничений акций

(B) Собственные выкупленные акции, включая акции дочерних и зависимых компаний

(C) Акции, зарезервированные для выпуска по опционам и контракты

(D) Количество акций, разрешенных к выпуску, выпущенных и полностью оплаченных и выпущенных, но не оплаченных полностью 9 0011

(E) Номинальная стоимость акций

(F) Сверка акций, находящихся в обращении в начале и в конце периода

(G) Описание характера и назначения каждого резерва внутри владельцев ‘equity

Вот формат баланса:

Если вы работаете в сфере бухгалтерского учета или финансов, знание права на ваш баланс ОБЯЗАНО.Так что если у вас есть какие-либо вопросы или сомнения, укажите их в поле для комментариев ниже.

Активы, обязательства и капитал банка

Баланс (отчет о состоянии , отчет о финансовом положении ) представляет собой финансовый отчет, который показывает стоимость активов, обязательств и собственного капитала компании на конкретная дата, обычно в конце отчетного периода, такого как квартал или год. Актив — это все, что можно продать за ценность. Обязательство — это обязательство, которое в конечном итоге должно быть выплачено, и, следовательно, это требование на активы.Собственный капитал в банке часто называют банковским капиталом , который остается, когда все активы были проданы и все обязательства были оплачены. Взаимосвязь активов, обязательств и собственного капитала банка показана следующим уравнением:

Активы банка = Банковские обязательства + Капитал банка

Банк использует обязательства для покупки активов, которые приносят доход. Используя обязательства, такие как депозиты или займы, для финансирования активов, таких как ссуды физическим или юридическим лицам, или для покупки ценных бумаг, приносящих процентный доход, владельцы банка могут использовать свой банковский капитал для получения гораздо большего, чем это было бы возможно, используя только капитал банка.

Активы и обязательства также различаются как текущие или долгосрочные. Оборотные активы — активы, которые, как ожидается, будут проданы или иным образом конвертированы в денежные средства в течение 1 года; в противном случае активы являются долгосрочными (или внеоборотных активов ). Текущие обязательства предполагается выплатить в течение 1 года; в противном случае обязательства являются долгосрочными (или непроходных обязательств ). Оборотный капитал — это превышение оборотных активов над текущими обязательствами, мера его ликвидности , что означает его способность выполнять краткосрочные обязательства:

Оборотный капитал = Текущие активы — Текущие обязательства

Как правило, оборотного капитала должно быть достаточно для соответствовать текущим обязательствам.Однако оно не должно быть чрезмерным, поскольку капитал в форме долгосрочных активов обычно имеет более высокую доходность. Превышение долгосрочных активов банка над его долгосрочными обязательствами свидетельствует о его платежеспособности , его способности продолжать свою деятельность в обозримом будущем.

Активы: использование средств

Активы приносят банку доход и включают денежные средства, ценные бумаги, кредиты, а также имущество и оборудование, которые позволяют ему работать.

Денежные средства и их эквиваленты

Одной из основных услуг банка является предоставление наличных по требованию, будь то вкладчик, снимающий деньги или выписывающий чек, или клиент банка, привлекающий кредитную линию.Банку также нужны средства для оплаты счетов, но, хотя счета являются предсказуемыми как по сумме, так и по срокам, снятие наличных со стороны клиентов не является.

Следовательно, банк должен поддерживать определенный уровень денежных средств по сравнению с его обязательствами для поддержания платежеспособности. Банк должен иметь некоторую наличность, поскольку резервирует , то есть сумму денег, хранящуюся на банковском счете в Федеральном резерве (ФРС). Федеральный резерв определяет законных резервов , что является минимальной суммой денежных средств, которую банки должны хранить на своих счетах, чтобы обеспечить безопасность банков, а также позволяет ФРС осуществлять денежно-кредитную политику путем корректировки уровня резервов.Зачастую банки сохраняют избыточных резервов для большей безопасности.

Для ведения бизнеса в своих филиалах и банкоматах ( банкоматов ) банку также необходимы наличные в хранилище , которые включают в себя не только наличные в своих хранилищах, но и наличные деньги в других местах на территории банка, например в кассах и наличными в банкоматах.

Некоторые банки, как правило, небольшие банки, также имеют счета в более крупных банках, называемых банками-корреспондентами . обычно это крупные банки, которые часто берут кредиты у небольших банков или предоставляют им услуги.Это соотношение делает кредитование быстрым, потому что многие из этих небольших банков являются сельскими и имеют избыточные резервы, тогда как крупные банки в городах обычно имеют дефицит резервов.

Другим источником денежных средств является наличных в процессе сбора . Когда банк получает чек, он должен предъявить чек банку, в котором он выписан для оплаты, и ранее это занимало несколько дней. В настоящее время чеки обрабатываются в электронном виде, и многие переводы средств осуществляются в электронном виде вместо использования чеков.Таким образом, эта категория денежных средств значительно уменьшается и, вероятно, исчезнет, когда все финансовые транзакции, наконец, станут электронными.

Денежные эквиваленты — это еще один краткосрочный актив, так называемый, потому что они почти эквивалентны денежным средствам: краткосрочные инвестиции, которые могут быть использованы в качестве денежных средств или могут быть быстро конвертированы в денежные средства без потери стоимости, например, по требованию депозиты, ГКО и коммерческие бумаги. Основная характеристика финансовых инструментов, которые классифицируются как денежные эквиваленты, заключается в том, что они имеют краткосрочный срок погашения 3 месяца или менее, поэтому риск изменения процентных ставок минимален, и они представляют собой ценные бумаги с самым высоким рейтингом или выпущены правительством, которое может печатать его собственные деньги, такие как ГКО, выпущенные правительством США, поэтому существует небольшой кредитный риск.

Ценные бумаги

Основными ценными бумагами, которыми владеют банки, являются казначейские обязательства США и муниципальные облигации. Эти облигации могут быть быстро проданы на вторичном рынке, когда банку нужно больше наличных, поэтому их часто называют вторичных резервов .

Великая рецессия также подчеркнула тот факт, что банки также держали много ценных бумаг, обеспеченных активами. Банки США не имеют права владеть акциями из-за своего риска, но, по иронии судьбы, они могут держать гораздо более рискованные ценные бумаги, называемые деривативами.

Кредиты

Кредиты являются основным активом для большинства банков. Они зарабатывают больше процентов, чем банки должны платить по депозитам, и, таким образом, являются основным источником дохода для банка. Часто банки продают ссуды, такие как ипотека, кредиторская карточка и дебиторская задолженность по автокредитам, для секьюритизации в ценные бумаги, обеспеченные активами, которые могут быть проданы инвесторам. Это позволяет банкам выдавать больше кредитов, а также получать комиссионные за выдачу и / или обслуживание по секьюритизированным кредитам.

Кредиты включают следующие основные виды:

- бизнес-кредитов, обычно называемые коммерческими и промышленными ( C & I ), кредиты

- ипотечные кредиты

- жилищные ипотеки

- ипотечные кредиты

- коммерческие ипотеки

- потребительские кредиты

- межбанковские кредиты

Обязательства: источники средств

Обязательства — это либо депозиты клиентов, либо деньги, которые банки заимствуют из других источников, чтобы использовать их для финансирования активов, приносящих доход.Депозиты похожи на долги в том смысле, что банки должны клиенту деньги, но они отличаются от долгов тем, что добавление или снятие денег осуществляется по усмотрению вкладчика, а не диктуется договором.

Проверяемые вклады

Проверяемые вклады — это вклады, на которые вкладчики могут снять деньги по своему желанию. К ним относятся все текущие счета. Некоторые проверяемые депозиты, такие как СЕЙЧАС, супер-СЕЙЧАС и счета денежного рынка, платят проценты, но большинство текущих счетов платят очень мало или вообще не платят проценты.Вместо этого вкладчики используют текущие счета для платежных услуг, которые в настоящее время также включают в себя электронные банковские услуги.

До 1980-х годов чековые депозиты были основным источником дешевых средств для банков, потому что они мало или совсем не платили проценты с денег. Но по мере того как стало легче переводить деньги между счетами, люди начали вкладывать свои деньги в более доходные счета и вложения, переводя деньги, когда им это было нужно.

Нетранзакционные депозиты

Нетранзакционные депозиты включают сберегательных счетов и срочных депозитов , которые в основном являются депозитными сертификатами ( CD ).Сберегательные счета не используются в качестве платежной системы, поэтому их классифицируют как нетранзакционные депозиты, а также они платят больше процентов. Сберегательные депозиты прошлого были в основном сберегательных книжек сберегательных счетов , где все транзакции были записаны в сберегательной книжке. В настоящее время технология и нормативные акты позволяют экономить выписок по счету , когда транзакции регистрируются в электронном виде и могут быть просмотрены вкладчиком на веб-сайте банка или если ежемесячный отчет выслан вкладчику; и счетов денежного рынка , которые имеют ограниченные привилегии на выписывание чеков и зарабатывают больше процентов, чем чековые или сберегательные счета.

Депозитный сертификат ( CD ) — это срочный депозит, при котором вкладчик соглашается хранить деньги на счете до истечения срока действия CD. Банк компенсирует вкладчику более высокую процентную ставку. Хотя вкладчик может снять деньги до истечения срока действия CD, банки взимают за это огромную плату.

Существует 2 вида депозитных сертификатов (CD): розничные и крупные. Розничный компакт-диск стоит менее 100 000 долларов США и, как правило, продается частным лицам.Это не может быть перепродано легко. Большие компакт-диски стоят 100 000 долларов США и более и могут быть предметом переговоров, поэтому их можно легко перепродать на денежных рынках. Большие оборотные компакт-диски являются основным источником финансирования для банков.

Нетранзакционные депозиты в депозитных учреждениях в настоящее время застрахованы в размере 250 000 долларов США Федеральной корпорацией страхования депозитов ( FDIC ).

Заемные средства

Банки также занимают деньги, как правило, у других банков на так называемом рынке федеральных фондов , так называемые потому, что средства, хранящиеся на их резервных счетах в Федеральном резерве, называются федеральными фондами, и именно эти счета зачисляются или списываются по мере перевода денег между банками.Банки с избыточными резервами, которые обычно являются более мелкими банками, расположенными в небольших населенных пунктах, предоставляют кредиты более крупным банкам в городских районах, в которых обычно не хватает резервов.

Межбанковские кредиты на федеральном фондовом рынке необеспечены, поэтому банки предоставляют кредиты только тем банкам, которым они доверяют. Одна из причин Великой рецессии 2007 — 2009 гг. Заключается в том, что банки не знали, какие другие банки держали рискованные ипотечные ценные бумаги, которые в больших количествах начали дефолт, поэтому они перестали кредитовать друг друга, заставляя банки ограничивать свои кредитование населения, что привело к сокращению предложения денег и сокращению экономики.

Банки также берут ссуды у недепозитарных учреждений, таких как страховые компании и пенсионные фонды, но большинство этих ссуд обеспечены в форме соглашения об обратной покупке ( репо, ), где банк предоставляет кредитору ценные бумаги, как правило, казначейские обязательства, как обеспечение по краткосрочному кредиту. Большинство репо — это кредиты овернайт, которые возвращаются с процентами уже на следующий день.

В качестве крайней меры банки могут также брать кредиты у Федеральной резервной системы (ФРС), хотя они редко делают это, поскольку это указывает на то, что они испытывают финансовые трудности и не могут получить финансирование в другом месте.Однако во время замораживания кредитов в 2008 и 2009 годах многие банки заимствовали у ФРС, потому что они не могли получить финансирование в другом месте.

Bank Capital

Банки также могут получать больше средств либо от владельцев банка, либо, если это корпорация, путем выпуска дополнительных акций. Например, 19 крупнейших банков, которые получили федеральные денежные средства в период кредитования в 2007–2009 гг., Привлекли 43 млрд. Долл. США нового капитала в 2009 году, выпустив акции, поскольку их резервы были сочтены недостаточными в ответ на стресс-тестирование Казначейства США.Количество банков постоянно уменьшалось с 1990 года, в то время как доля активов 100 крупнейших банков превысила 80%, причем 10 крупнейших из этих банков владеют примерно 60% этих активов. (Источник: Федеральная резервная система)

Упрощенный Т-счет для коммерческих банков

Баланс банка также может быть представлен Т-счетом, который часто используется в учебниках по бухгалтерскому учету, чтобы подчеркнуть, что дебеты и кредиты должны балансировать, тогда как левые боковые списки дебетов и правые списки кредитов.В бухгалтерском учете активы классифицируются как дебиторская задолженность и обязательства, а собственный капитал, который в данном случае является капиталом банка, классифицируется как кредиты. (Хотя перечисление активов в качестве дебетов и пассивов в качестве кредитов кажется нелогичным, классификация является произвольной, поскольку единственная цель дебетов и кредитов в бухгалтерском учете состоит в том, что общая сумма этих двух должна равняться. Это помогает избежать или исправить многие записи и другой учет ошибки.) 2 стороны Т-счета должны быть равны; другими словами, значение левой стороны должно равняться значению правой стороны.Ниже приведена упрощенная версия T-счета для типичного банка, в котором обобщена информация, представленная выше:

|

|

Новые правила бухгалтерского учета для оценки активов

Капитал банка (= общие активы — общая ответственность способностей) составляет чистых активов банка .Однако недавние изменения в бухгалтерском учете усложнили определение истинной чистой стоимости банка.

Банки переживали трудные времена в начале 2009 года. Великая рецессия вызвала множество дефолтов по ипотечным кредитам, кредитным картам и автокредитам, вынудив их увеличить резервы на покрытие убытков по кредитам и обесценить многие ценные бумаги, обеспеченные активами. на основе этих кредитов. Следовательно, банки несут большие убытки. Основной вклад в эти потери заключался в том, что ценные бумаги, обеспеченные активами, которые все еще находились в собственности банков, должны были оцениваться по правилам оценки по рыночным ценам, и, поскольку никто не покупал эти токсичные ценные бумаги, их стоимость по рыночной стоимости была очень низкий.

Чтобы восстановить доверие к банковской системе, правительство допустило некоторые изменения в правилах бухгалтерского учета, которые искусственно увеличили доходы банков. Совет по стандартам финансовой отчетности ( FASB ) позволил банкам оценивать свои активы в соответствии с справедливой стоимостью , определенной банками. Кроме того, банкам также не пришлось списывать активов, которые они намеревались удерживать до погашения. Тем не менее, многие критики утверждают, что будет больше дефолтов по основным кредитам этих ценных бумаг, и, следовательно, должны быть учтены в будущем.

Банки могут также записывать доходы в своих книгах, если рыночная стоимость их долга снижается. Это пособие существует, потому что они могут выкупить свой собственный долг на рынке, тем самым сократив свой долг на долю от его номинальной стоимости. Однако критики отмечают, что если у банка нет денег для выкупа своего долга, он все равно может записать уменьшенную стоимость в качестве выручки, даже если банку придется выплатить основную сумму после наступления срока погашения долга.

Citigroup — хороший пример того, насколько новые правила бухгалтерского учета могут изменить доход, сообщаемый банком.Согласно этой статье в Bloomberg, прибыль в размере $ 1,6 млрд. , сообщаемая Citigroup в соответствии с новыми правилами бухгалтерского учета за 1 -й квартал в 2009 году, была бы уменьшена до убытков в размере 9 млрд. Долл. США, равных и по старым правилам бухгалтерского учета. Таким образом, Citigroup получила прибыль в размере 4,1 миллиарда долларов, просто изменив правила бухгалтерского учета!

ПримерБухгалтерский баланс | AccountingCoach

Пример баланса

Большинство бухгалтерских балансов классифицируют активы и обязательства компании по отдельным группам, таким как текущие активы; Основные средства; Текущие обязательства; и т.д. Эти классификации делают баланс более полезным. Следующий пример баланса представляет собой классифицированный баланс .

Шаблоны баланса

Независимо от того, являетесь ли вы бизнесменом или студентом по бизнесу, наши бизнес-формы помогут вам подготовить финансовые отчеты, финансовые коэффициенты, расчеты безубыточности, амортизацию, отклонения от стандартной стоимости и многое другое.Наш пакет из более чем 80 бизнес-форм (доступен, когда вы присоединяетесь к PRO или PRO Plus ) включает следующие шаблоны балансов. Каждая бизнес-форма включает шаблон Excel, PDF-форму и заполненную PDF-форму:

- Бухгалтерский баланс: Производитель — Корпорация

- Бухгалтерский баланс: розничная торговля / оптовая торговля — корпорация

- Бухгалтерский баланс: розничная торговля / оптовая торговля — ИП

- Бухгалтерский баланс: Услуги — Корпорация

- Бухгалтерский баланс: Услуги — ИП

Примечания к финансовой отчетности

Примечания (или сноски) к бухгалтерскому балансу и другой финансовой отчетности считаются частью финансовой отчетности.Примечания информируют читателей о таких вещах, как существенная учетная политика, обязательства, взятые на себя компанией, а также потенциальные обязательства и потенциальные убытки. Примечания содержат информацию, которая имеет решающее значение для правильного понимания и анализа финансовой отчетности компании.

Обычно примечания к финансовым отчетам имеют длину 10-20 страниц. Перейдите на веб-сайт компании, акции которой обращаются на бирже, и найдите ее годовой отчет. Просмотрите примечания ближе к концу годового отчета.

Финансовые коэффициенты

Ряд важных финансовых коэффициентов и статистических данных генерируется с использованием сумм, взятых из баланса. Для иллюстрации некоторых из этих расчетов см. Наше Объяснение финансовых коэффициентов .

Пройдите нашу практическую викторину

Мы рекомендуем вам сейчас воспользоваться нашей бесплатной практической викториной по этой теме, чтобы вы могли …

- Посмотрите, что вы знаете

- Посмотри, что ты не знаешь

Бухгалтерский баланс | Пример | Шаблон | Формат

Что такое бухгалтерский баланс?

Бухгалтерский баланс, также называемый отчетом о финансовом положении, является третьим финансовым отчетом общего назначения, подготовленным в течение цикла бухгалтерского учета. Он сообщает об активах, обязательствах и капитале компании в один момент времени. Вы можете думать об этом как о снимке того, как бизнес выглядел в тот день.

В отличие от отчета о прибылях и убытках, бухгалтерский баланс не отражает деятельность за определенный период времени.Бухгалтерский баланс — это, по сути, картина ресурсов компании, долгов и прав собственности на данный день. Вот почему бухгалтерский баланс иногда считается менее надежным или менее показательным о текущих финансовых результатах компании, чем отчет о прибылях и убытках. Ежегодные отчеты о прибылях и убытках оценивают результаты за 12 месяцев, тогда как отчет о финансовом положении фокусируется только на финансовом положении за один день.

Бухгалтерский баланс в основном представляет собой отчетную версию уравнения бухгалтерского учета, также называемого уравнением баланса, в котором активы всегда составляют уравнение пассивов плюс акционерный капитал.

Таким образом, баланс показывает, как ресурсы, контролируемые бизнесом (активы), финансируются за счет долга (обязательства) или инвестиций акционера (капитал). Инвесторы и кредиторы обычно смотрят в отчете о финансовом положении, чтобы понять, насколько эффективно компания может использовать свои ресурсы и насколько эффективно она может их финансировать.

Формат

Это заявление может быть представлено в двух разных форматах: форма счета и форма отчета. Форма счета состоит из двух столбцов, в левом столбце отчета отображаются активы, а в правом столбце — обязательства и капитал.Вы можете думать об этом как о дебетах и кредитах. Дебетовые счета отображаются слева, а кредитные — справа.

Форма отчета, с другой стороны, имеет только один столбец. Эта форма является более традиционным отчетом, выпускаемым компаниями. Активы всегда присутствуют первыми, затем идут обязательства и капитал.

В обоих форматах активы подразделяются на текущие и долгосрочные активы. Текущие активы состоят из ресурсов, которые будут использоваться в текущем году, а долгосрочные активы — это ресурсы, срок действия которых превышает один год.

Обязательства также разделены на текущие и долгосрочные категории.

Давайте рассмотрим каждый из балансовых счетов и то, как они представлены.

Раздел активов

Подобно уравнению бухгалтерского учета, активы всегда перечисляются первыми. Раздел актива организован с текущего на долгосрочный и разбит на две или три подкатегории. Эта структура помогает инвесторам и кредиторам видеть, в какие активы компания инвестирует, продается и остается неизменной.Это также помогает с анализом финансовых коэффициентов. Коэффициенты, такие как коэффициент текущей ликвидности, используются для определения того, насколько эффективно компания использует свои текущие ресурсы и текущие обязательства.

В первой подкатегории перечислены текущие активы в порядке их ликвидности. Вот список наиболее распространенных учетных записей в текущем разделе:

- Текущий

- Наличные

- Дебиторская задолженность

- Расходы Предоплаты

- Инвентарь

- Причитается от филиалов

Во второй подкатегории перечислены долгосрочные активы.Этот раздел немного отличается от текущего раздела, поскольку многие долгосрочные активы амортизируются с течением времени. Таким образом, активы обычно перечислены с общей суммой накопленной амортизации, вычтенной из них. Вот список наиболее распространенных долгосрочных счетов в этом разделе:

- Долгосрочный

- Оборудование

- Улучшения арендованного имущества

- Здания

- Транспортные средства

- Долгосрочные векселя к получению

Много раз будет третья подкатегория для инвестиций, нематериальных активов и / или имущества, которые не вписываются в первые два.Вот несколько примеров этих статей баланса:

- Другое

- Инвестиции

- Гудвилл

- Торговые марки

- Права на добычу полезных ископаемых

Согласно принципу исторической стоимости, все активы, за исключением некоторых нематериальных активов, отражаются в бухгалтерском балансе по их покупной цене. Другими словами, они указаны в отчете на ту же сумму, которую компания заплатила за них. Как правило, это создает несоответствие между тем, что указано в отчете, и истинной справедливой рыночной стоимостью ресурсов.Например, здание, которое было приобретено в 1975 году за 20 000 долларов, сегодня может стоить 1 000 000 долларов, но оно будет перечислено только за 20 000 долларов. Это согласуется с определением баланса, в котором говорится, что отчет должен записывать фактические события, а не умозрительные числа.

Обязательства Раздел

Обязательства также представлены в нескольких подкатегориях. Обычно в разделе пассивов есть две или три разные подкатегории обязательств: текущая, долгосрочная и задолженность владельца.

Раздел текущих обязательств всегда сообщается первым и включает долг и другие обязательства, которые должны быть выполнены в текущем периоде. Обычно это включает в себя торговые долги и краткосрочные займы, но может также включать часть долгосрочных займов, подлежащих выплате в текущем периоде. Текущие долги всегда перечислены по срокам, начиная с кредиторской задолженности. Вот список наиболее распространенных текущих обязательств в порядке их появления:

- Текущие обязательства

- Кредиторская задолженность

- Начисленные расходы

- Нетрудовые доходы

- кредитных линий

- Текущая часть долгосрочной задолженности

Во втором разделе пассивов перечислены обязательства, срок погашения которых наступит более чем через год.Часто весь долгосрочный долг просто группируется в один общий листинг, но его можно перечислить подробно. Вот несколько примеров:

- Долгосрочные обязательства

- Ипотечный кредит

- Примечания к оплате

- Кредиты, подлежащие оплате

Часто владельцы ссужают деньги своим компаниям вместо того, чтобы брать традиционный банковский кредит. Инвесторы и кредиторы хотят, чтобы этот тип долга отличался от традиционного долга перед третьими сторонами, поэтому третий раздел часто добавляется для долга владельца.Это просто перечисляет сумму, причитающуюся акционерам или должностным лицам компании.

Секция акций

В отличие от разделов актива и пассива, раздел капитала изменяется в зависимости от типа предприятия. Например, корпорации перечисляют обыкновенные акции, привилегированные акции, нераспределенную прибыль и казначейские акции. Партнерство перечисляет капитал участника, а индивидуальное право собственности — капитал владельца.

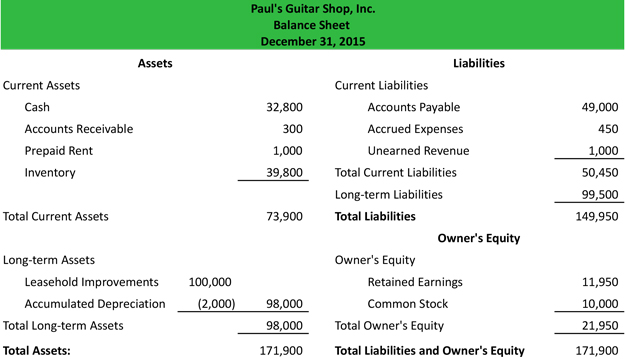

Как и во всех финансовых отчетах, в балансе есть заголовок, в котором отображается название компании, название отчета и период времени отчета.Например, годовой отчет о прибылях и убытках, выпущенный Paul’s Guitar Shop, Inc., будет иметь следующий заголовок:

- Paul’s Guitar Shop, Inc.

- Бухгалтерский баланс

- 31 декабря 2015 г.

Пример

Вот пример того, как подготовить баланс из нашего нескорректированного пробного баланса и финансовых отчетов, использованных в примерах бухгалтерского цикла для Guitar Shop Пола.

Бухгалтерский баланс формата счета

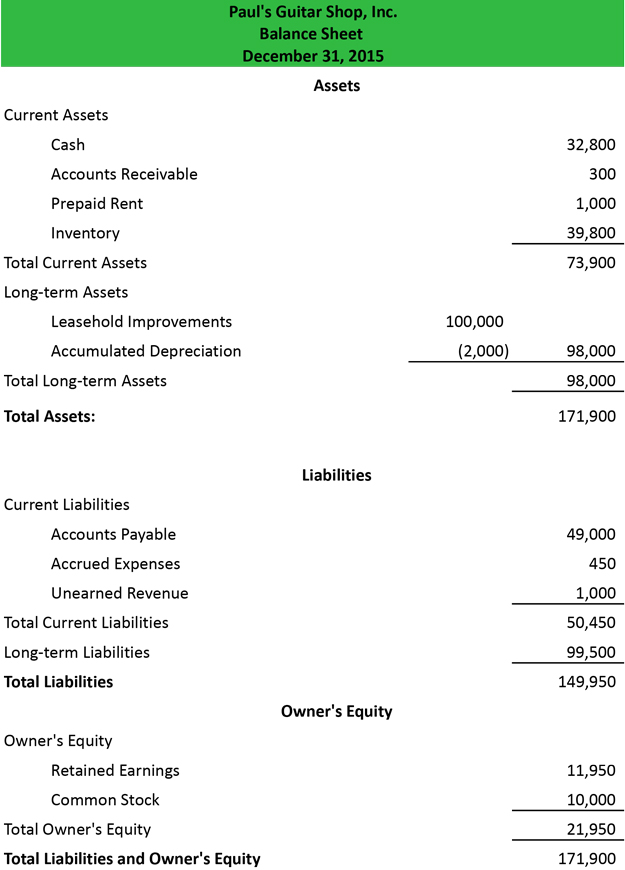

Бухгалтерский баланс формата отчета

Как видите, формат отчета немного проще для чтения и понимания.Именно поэтому большинство выпущенных отчетов представлены в форме отчета. Кроме того, эта форма отчета лучше помещается на листе бумаги стандартного размера.

Следует отметить, что, как и в уравнении бухгалтерского учета, совокупные активы равны совокупным обязательствам и собственному капиталу. Это всегда так. Если вы готовите баланс для одной из ваших проблем с домашним заданием в бухгалтерском учете, и он не сбалансирован, что-то было введено неправильно. Вам нужно будет вернуться через пробный баланс и T-счета, чтобы найти ошибку.

Теперь, когда баланс подготовлен, и начальный и конечный остатки денежных средств рассчитаны, можно подготовить отчет о движении денежных средств.

Бухгалтерский баланс

Теперь, когда вы можете ответить на вопрос, что такое баланс. Давайте посмотрим, как читать баланс. Инвесторы, кредиторы и внутреннее руководство используют баланс для оценки того, как компания растет, финансирует свою деятельность и передает ее владельцам. Один лист не расскажет вам так много о компании, но сравнительный отчет, который покажет тенденцию за два-три года, расскажет вам, как тратятся наличные деньги, выплачивается сумма долга и объем осуществляемых инвестиций. каждый год.Это также покажет, финансирует ли компания свою деятельность за счет прибыли или долга.

,