Бухгалтерский баланс актив и пассив баланса таблица

Активы и пассивы в отчетности

Ключевая форма бухотчетности — это бухбаланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Отметим, что для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухбаланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Отразим структуру показателей бухгалтерского баланса (актив и пассив баланса) таблица:

Активная часть | Пассивная часть |

|---|---|

Внеоборотные Оборотные | Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства компании |

Данная группировка показателей определена для форм отчетности по Приказу Минфина № 66н, который регламентирует бланки для коммерческих фирм и некоммерческих организаций. Теперь рассмотрим показатели бухбаланса более подробно:

Что входит в активную часть отчетности

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия.

При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухбаланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухпоказателей позволяет сделать вывод о платежеспособности предприятия.

Что такое пассивы и их классификация

К пассивам можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

Основная классификация пассивной части бухбаланса — это разделение пассивов на капиталы и обязательства.

Капиталами признаются средства, направленные учредителями на осуществление деятельности, например, на приобретение имущества, на обеспечение гарантий кредиторам, создание резервных фондов. Капиталы могут быть собственными или заемными.

Бухгалтерский баланс (актив и пассив, разделы, виды)

Собственные средства — это капиталы, которые принадлежат учредителям, создателям компании. А заемные капиталы — это средства, полученные от сторонних организаций и частных лиц во временное пользование.

Обязательства — это задолженность компании перед третьими лицами по выполнению определенных финансовых или имущественных требований. В свою очередь, обязательства делят на долгосрочные (срок более 12 месяцев) и краткосрочные задолженности, которые следует исполнить за 12 месяцев и ранее.

Актив и пассив бухгалтерского баланса

Таблица Бухгалтерский баланс

Интересные статьи

obd2bluetooth.ru

Вид актива | Номер строки | Примечание для внесения информации |

Внеоборотные | ||

Активы нематериальные | 1110 | Вносится стоимость остаточная (разница счетов 04 и 05) |

Результаты исследований или разработок | 1120 | Вносятся сведения по расходам на НИОКР |

Поисковые НА | 1130 | Вносятся сведения в случае использования природных недр/ресурсов |

Поисковые МА | 1140 | Аналогично стр. 1130 |

Основные средства | 1150 | Указывается стоимость остаточная (разница счетов 01 и 02) |

Доходные вложения в ценности | 1160 | Указывается разница счетов 03 и 02 |

Финансовые вложения долгосрочного характера | 1170 | Вносятся данные при размещении вложений сроком больше года, используются остатки по счетам 55, 58 (за минусом счета 59), 73 |

ОНА (отложенные налоговые активы) | 1180 | Заполняется при применении ПБУ 18/02, берется остаток по счету 09 |

Прочие виды внеоборотных активов (ВА) | 1190 | Все остальные ВА, существенные для отражения |

Оборотные | ||

Запасы | 1210 | Указываются остатки по счетам 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 46, 97 |

НДС | 1220 | Вносится остаток по счету 19 |

Задолженность дебиторская | 1230 | Указываются дебетовые остатки на счетах 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76. Резервы по счету 63 вычитаются из счетов 60, 62. |

Финансовые вложения краткосрочного характера | 1240 | Заполняется при наличии вложений сроком менее года, берутся остатки на счетах 55, 58 (за минусом счета 59), 73 |

Денежные средства и различные эквиваленты | 1250 | Вносятся денежные средства, находящиеся в активе баланса, с помощью суммирования остатков на счетах 50, 51, 52, 55 (минус депозиты), 57 |

Прочие виды оборотных активов | 1260 | Все другие ОА, существенные для отражения |

Общая величина активов по балансу | 1600 |

|

spmag.ru

Актив и пассив – два основных понятия бухгалтерского учета

Бухгалтерский учет представляет собой своеобразную информационную систему, основной задачей которой является отображение информации о хозяйственной деятельности предприятия с целью ее дальнейшего анализа и принятия управленческих решений. Актив и пассив являются основными понятиями бухгалтерского учета. В данной статье мы расскажем, что означают данные термины, и почему они столь важны.

Как известно, одним из главных бухгалтерских документов предприятия является бухгалтерский баланс, в котором есть разделы «актив» и «пассив». В разделе «актив» отображается все имущество, которым владеет компания – основные средства, средства производства, малоценные предметы, деньги на счетах и в кассе, дебиторская задолженность и прочее. Все активы являются собственностью предприятия и записываются в баланс после того, как проходят процедуру оценки, различающуюся для каждого вида имущества.

Очевидно, что никакая собственность не может быть приобретена безвозмездно, без использования каких-либо средств. Именно поэтому раздел «пассив» включает в себя все источники формирования активов компании. Эти источники можно разделить на две больших группы: капитал предприятия (суммы денег и стоимость имущества, предоставленная учредителями в качестве первоначальных вкладов) и его обязательства – кредиторская задолженность, задолженность по расчетам с поставщиками, органами власти и наемными сотрудниками.

Теперь давайте попробуем разобраться, почему основной документ называется именно «баланс»? Почему так важен баланс активов и пассивов? Понять это поможет, как ни странно, физический закон сохранения материи, основную суть которого можно передать фразой «ничто не появляется из ниоткуда и не исчезает в никуда». Применительно к бухгалтерскому учету, приобретение какого-либо имущества в актив должно влечь за собой соответствующее изменение пассива. Скажем, получение фирмой денег в качестве кредита, с одной стороны, отобразится в статье актива «денежные средства на счету», но также и в статье пассива «кредиторская задолженность». Если же потом за эти деньги будут приобретены другие активы, например, акции, то произойдет переливание между статьями «деньги на счету» и «финансовые инвестиции», но актив и пассив баланса все равно будут равнозначны. Именно эта равнозначность и показывает, что вся отчетность составлена правильно и нет никаких ошибок в отображении хоздеятельности фирмы.

Таким образом, актив и пассив – это, по сути, две стороны одной медали, только актив показывает ту сторону, которая касается лишь приобретения и владения имуществом, а пассив — ту, которая связана с источником, благодаря которому фирма получает новую собственность. Соблюдение равенства активов и пассивов является важной задачей любого бухгалтера, поскольку несоответствие двух разделов баланса показывает, что он составлен с ошибкой. Найти ошибку в балансе довольно просто – достаточно найти разницу между активом и пассивом, и эту сумму поделить на два. Полученная цифра и будет суммой погрешности, по ошибке занесенной не в тот раздел. Правда, данный метод эффективен лишь в том случае, если допущена только одна ошибка – в противном случае поиск несоответствий может растянуться на долгое время, и, возможно, составление документа придется начинать сначала.

Мы надеемся, что донесли до читателей исчерпывающую информацию о том, что такое актив и пассив. Помните, равенство двух разделов баланса является основным принципом бухгалтерского учета и основным признаком правильного ведения учета на предприятии. Желаем вам, чтобы актив и пассив в ваших балансах всегда сходились копейка в копейку!!!

fb.ru

Актив и пассив бухгалтерского баланса

Бухгалтерский баланс – основная форма бух.отчётности. Баланс делится на две части: актив и пассив.

Актив бухгалтерского баланса

В активе указывается стоимость имущества организации (нематериальных активов, основных средств, материалов, товаров и т.д.), а также сумма дебиторской задолженности (проще говоря – задолженности контрагентов (покупателей, заказчиков) вашей организации).

Актив состоит из двух частей:

- внеоборотные активы;

- оборотные активы.

Внеоборотные активы — это активы, которые используются для извлечения прибыли в течение долгого времени (более одного года). Оборотные активы — это активы, которые погашаются в срок менее одного года.

Пассив бухгалтерского баланса

Пассив бухгалтерского баланса отражает источники формирования средств организации. В пассиве отражаются суммы собственного капитала организации и её кредиторской задолженности (т.е. задолженности самой организации по кредитам, займам, перед поставщиками и другими контрагентами).

Пассив состоит из трех частей:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Капитал и резервы — это средства организации, то есть уставной капитал, прибыль. Долгосрочные обязательства — долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные обязательства — долги, которые должны быть возвращены в срок не более одного года.

Формирование бухгалтерской отчётности с помощью «Моё дело»

Организации на спецрежимах сдают бухгалтерскую отчётность до 31 марта следующего за отчётным года. Бух.отчётность в упрощённой форие состоит из бухгалтерского баланса и отчёта о прибылях и убытках. Всегда помните о том, что допустив ошибку на одном из этапов формирования бухгалтерской отчетности, вам придется возвращаться и пересчитывать показатели, вновь сводить актив с пассивом. Чтобы ваша работа не стала похожа на подобные истории, а баланс сходился в считанные минуты, доверьтесь интернет-бухгалтерии «Моё дело»!

Сформировать бухгалтерскую отчётность организации на УСН или ЕНВД вы можете с помощью интернет-бухгалтерии «Моё дело». Сервис обновляется в режиме онлайн, поэтому вы будете иметь под рукой только актуальные формы, а также формировать отчётность, которая отвечает всем требованиям действующего законодательства. Пройдите Мастер формирования отчётности и сформируйте всю необходимую отчётность! Если у вас возникнут вопросы, вы можете бесплатно обратиться за консультацией к специалистам сервиса.

www.moedelo.org

Что такое активы и пассивы предприятия

25 марта 2014 Основы бухучетаВ бухгалтерии существуют специальные понятия «активы» и «пассивы». Оба являются важной составляющей бухгалтерского баланса и представляют собой наиболее удобный вариант обобщения информации о деятельности и финансовом положении организации.

Все, что есть у предприятия, подразделяется на активы, приносящие прибыль, и пассивы, участвующие в формировании первых. Важно научиться различать их, понимать, чем является тот или иной объект предприятия.

Актив и пассив баланса

Рассматриваемые понятия являются основными составляющими бухгалтерского баланса — главного отчета, который оформляется в процессе учета на предприятии. Баланс бухгалтерского учета изображается в виде таблицы, в которой активы располагаются с левой стороны, а пассивы – с правой. Сумма всех позиций в левой стороне равна сумме всех позиций правой стороны. То есть левая сторона баланса всегда равна его правой стороне.

Равенство активов и пассивов в балансе – это важное правило, который должно выполняться в любой момент времени.

Если при составлении бухгалтерского баланса равенство не выполняется, значит, в бухучете допущена ошибка, которую нужно найти.

Для того чтобы правильно составить бухгалтерский баланс, нужно понимать, что относится к активам, а что к пассивам.

Далее рассмотрим подробнее данные понятия. Как они взаимосвязаны и чем отличаются друг от друга? Почему актив равен пассиву? Как понять, чем является то или иное имущество или обязательство?

Активы как элемент бухгалтерии

Это ресурсы организации, которые она использует в процессе экономической деятельности, использование которых в будущем предполагает прибыль.

В активах всегда отображается стоимость всех материальных, нематериальных и денежных ценностей компании, а также имущественные полномочия, их содержание, размещение и инвестирование.

Примеры активов предприятия:

- Основные средства;

- Ценные бумаги;

- Сырье, материалы, полуфабрикаты;

- Товары;

- Готовая продукция.

Все это имущество, которое предприятие будет использовать в процессе своего функционирования с целью получения экономической прибыли.

Классификация активов

По форме функционального состава делятся на материальные, нематериальные и финансовые.

- Материальными — называют объекты, находящиеся в вещественной форме (их можно потрогать и ощутить). К ним относят здания и сооружения компании, техническое оборудование и материалы.

- Под нематериальными принято подразумевать ту часть производства предприятия, которая материального воплощения не имеет. Это может быть торговая марка либо же патент, которые тоже берут участие в делопроизводстве организации.

- Финансовые — подразумевают собой различные финансовые инструменты компании, будь то денежные счета в любой валюте, дебиторская задолженность или же другие экономические вложения с разными сроками.

По характеру участия в производственной деятельности предприятия, активы подразделяются на оборотные (текущие) и необоротные.

- Оборотные — используются для совершения операционных процессов компании и полностью расходуются за один полный производственный цикл (не более 1 года)

- Необоротные — принимают участие в делопроизводстве неоднократно, и используются ровно до того момента, когда все ресурсы не перейдут в форму продукции.

По типу использованных капиталов активы бывают:

- Валовые, то есть сформированные на основании собственных и заемных капиталов.

- Чистые, что подразумевает формирование активов только за счет собственных капиталов компании.

По праву владения активами они подразделяются на арендуемые и собственные.

Также они классифицируются и по ликвидности, то есть скорости их превращения в финансовый эквивалент. В соответствии с подобной системой среди ресурсов выделяются:

- Активы с абсолютной ликвидностью;

- С высокой ликвидностью;

- Среднеликвидные;

- Слаболиквидные;

- Неликвидные;

Долгосрочные активы включают в себя земельные участки, разные виды транспорта, техническое оборудование, инвентарь хозяйственного и производственного типа, и прочие принадлежности компании. Активы такого типа отражаются по стоимости их приобретения с вычетом начисленной амортизации, либо же, в случае с земельными участками и строениями, по цене, определенной профессиональным экспертом.

Пассивы предприятия и их участие в производственной деятельности

Под пассивами предприятия подразумевают обязательства, которые взяла на себя компания, и ее источники финансирования (включают в себя собственные и заемные капиталы, а также средства, привлеченные в организацию по какой-то причине).

Собственные капиталы предприятия при любой форме права владения, кроме государственной, содержат в своей структуре уставный фонд, паи, доли в разнообразных хозяйственных обществах и товарищеских объединений, выручку от продажи акций компании (первичных и дополнительных), накопленных резервов, государственных финансов в организации.

Для государственных предприятий в структуру входят государственные финансовые ресурсы и отложенные отчисления от выручек.

Заемные капиталы

Структура средств, взятых под заем, состоит из капиталов, за которые внесено в залог то или иное имущество, причем вне зависимости, выпущена закладная или нет, полученных в банковых учреждениях кредитов, векселей разнообразных типов.

Подведем итог.

Что относится к активам предприятия:

- Основные и производственные фонды;

- Движимое и недвижимое имущество;

- Денежные средства;

- Товарно-материальные ценности;

- Ценные бумаги;

- Дебиторская задолженность

Что относится к пассивам предприятия:

- Уставный капитал;

- Кредиты и займы у других физических и юридических лиц;

- Нераспределенная прибыль;

- Резервы;

- Налоги;

- Кредиторская задолженность.

Разница между пассивом и активом

Отличием является их разные функции; каждый из этих элементов бухгалтерского баланса освещают свою сторону делопроизводства. Однако они тесно взаимосвязаны между собой.

При увеличении актива в обязательном порядке увеличивается пассив на ту же величину, то есть возрастает долговое обязательство предприятия. Этот же принцип также применим и к пассивам.

Например, в случае, если заключен новый договор о кредите с банком, активы автоматически возрастают, так как в организацию поступают новые финансы, вместе с этим у предприятия появляется пассив – задолженность перед банком. В тот момент, когда организация погасит этот кредит, произойдет уменьшение активов, так как уменьшится количеств денежных средств на счете предприятия, вместе с этим уменьшится и пассив, так как исчезнет задолженность перед банком.

Именно из этого принципа следует равенство пассива и актива предприятия. Любое изменение первых влечет за собой изменение вторых на ту же величину и наоборот.

buhs0.ru

Актив и пассив бухгалтерского баланса, и их классификация — МегаЛекции

В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства. Активы можно разделить на две большие группы: внеоборотные и оборотные.

В состав внеоборотных активов включаются:

Основные средства — это стоимость движимого и недвижимого имущества, используемого в качестве средств труда при осуществлении финансово-хозяйственной деятельности организации в течение периода, превышающего 12 месяцев. К основным средствам относятся, как действующие, так и находящиеся на реконструкции, модернизации, восстановлении, консервации или в запасе: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, вычислительная техника, вычислительные, измерительные и регулирующие приборы, транспортные средства, инструмент, производственный и хозяйственный инвентарь и другие основные средства; а также находящиеся в собственности предприятия земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), капитальные вложения инвентарного характера в многолетние насаждения, коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам;

Нематериальные активы — это долгосрочные затраты организации по приобретению исключительных прав на результаты интеллектуальной деятельности, выраженные в стоимости патентов, лицензий, торговых знаков, знаков обслуживания, иных аналогичных прав. Например: права, возникающие из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др., из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование. Здесь также учитываются организационные расходы, возникающие в момент образования данного хозяйствующего субъекта, и стоимость деловой репутации приобретенной им организации. Характерной особенностью нематериальных активов является отсутствие их материально-вещественной структуры;

Вложения во внеоборотные активы, к которым относят долгосрочные инвестиции организации в приобретение земельных участков и объектов природопользования, в строительство и приобретение основных средств, а также в создание и приобретение нематериальных активов. Функционирующими объектами они могут считаться только с момента ввода их в эксплуатацию. По своей сути это затраты незавершенного строительства или стоимость неустановленного оборудования. Поэтому эти затраты требуют обособления в бухгалтерском учете и представляют собой расходы, которые еще не превратились во внеоборотные активы, но уже изъяты из оборотных средств. Сюда можно также отнести помимо незавершенного строительства (включая затраты на строительно-монтажные работы, осуществляемые как хозяйственным, так и подрядным способом), затраты по формированию основного стада;

Доходные вложения в материальные ценности — расходы организации в виде вложений в здания, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией во временное пользование с целью получения дохода.

Долгосрочные финансовые вложения — это инвестиции в акции акционерных обществ, в государственные и частные долговые ценные бумаги, уставные капиталы других организаций и т.п. Долгосрочные финансовые вложения осуществляются в целях достижения финансового контроля над организацией, в которую вкладываются инвестиции, или обеспечения стабильных доходов в течение длительного времени.

К оборотным активам относятся:

Товарно-производственные запасы, в состав которых входят материалы, топливо, полуфабрикаты, готовая продукция и товары. Под материалами понимаются активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг). В свою очередь готовая продукция представляет собой активы, полученные как конечный результат производственного цикла, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством, и предназначенные для продажи. И, наконец, товары являются активами, приобретенными или полученными от других юридических или физических лиц и предназначенными для продажи. Кроме того, в состав товарно-производственных запасов включаются затраты организации на создание заделов незавершенного производства, необходимых по технологическому процессу для продолжения производства в будущих отчетных периодах.

Дебиторская задолженность (средства в расчетах) — это обязательства физических и юридических лиц перед организацией, т.е. средства, причитающиеся к получению от должников организации. В состав дебиторской задолженности входит задолженность перед организацией покупателей и заказчиков, дочерних и зависимых обществ, участников предприятия (учредителей) по взносам в уставной капитал, выданные авансы и т.п.

Краткосрочные финансовые вложения — это вложения организации в акции и облигации, займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков и другие финансовые вложения, инвестированные для извлечения доходов в виде процентов, дивидендов или разнице в стоимости ценных бумаг при их перепродаже. В составе краткосрочных финансовых вложений выделяют стоимость собственных акций, которые представляют собой акции, выкупленные акционерным обществом у акционеров для их последующей перепродажи или аннулирования. Выделение этой категории в самостоятельный объект учетного наблюдения связано с вопросами управления организацией в случаях возникновения разногласий между собственниками или необходимостью уменьшения уставного капитала.

Денежные средства — сумма денег в кассе, на расчетных, валютных и иных счетах в банках, готовая к дальнейшему обороту.

Таким образом, рассмотренные активы представляют собой ресурсы организации в различных их проявлениях, обеспечивающие ведение финансово-хозяйственной деятельности и предназначенные для получения будущих экономических выгод. Но так как все имущество организации формируется за счет собственного капитала и обязательств организации, поэтому классификация активов организации неразрывно связна с классификацией ее пассивов.

В пассиве сгруппированы источники образования хозяйственных средств по их составу, целевому назначению и размещению. Пассивы организации складываются из ее собственного капитала и обязательств перед различными кредиторами:

Собственный капитал имеет сложное строение, его структура зависит от организационно-правовой формы организации. В соответствии с действующим нормативным регулированием бухгалтерского учета в составе капитала организации могут учитываться: уставный капитал, добавочный капитал, нераспределенная прибыль, резервный капитал, целевое финансирование.

Обязательства (заемные источники) складываются из денежных средств, которые предприятие должно за поставленные ему основные средства, нематериальные активы, материалы, товары, за произведенные для него работы и услуги, а также за пользование предоставленными ему заемными средствами.

Виды балансов.

В современной мировой практике различают различные виды балансов:

бухгалтерский баланс,

баланс денежных доходов и расходов населения,

баланс доходов и расходов предприятия,

межотраслевой баланс,

платежный баланс,

баланс трудовых ресурсов и т.д.

У каждого из вышеперечисленных видов балансов есть свое особое назначение. Большинство из них используются в статистических исследованиях.

Поскольку мы изучаем азы бухгалтерского учета, нас в первую очередь интересует именно бухгалтерский баланс. Однако существует множество видов бухгалтерских балансов:

Сальдовый баланс — это баланс, характеризующий имущество предприятия и источники его образования по состоянию на определенную дату. Сальдовый баланс составляется путем подсчета остатков (сальдо) по бухгалтерским счетам. Преимущества сальдового баланса — в его компактности, однако в нем невозможно увидеть, как менялось имущество на протяжении исследуемого периода. Выглядит он примерно так:

Таблица 1. Сальдовый баланс.

| Статьи баланса | На начало периода | На конец периода |

| БАЛАНС |

Оборотный баланс — это баланс, содержащий помимо остатков средств и источников данные об их движении (обороты) за отчетный период. Он имеет большое значение в качестве промежуточного рабочего документа, используемого в процессе составления балансов, а также более высокую информационную насыщенность по сравнению с сальдовым балансом. Выглядит он следующим образом:

Таблица 2. Оборотный баланс.

| Статьи баланса | На начало периода | Движение источников и его имущества | На конец периода | |

| Увеличение | Уменьшение | |||

Вступительный баланс — баланс, составляемый в начале деятельности предприятия при его создании или преобразовании.

Заключительный баланс — отчетный документ о производственно-финансовой деятельности предприятия за определенный период, составленный на основе проверенных бухгалтерских записей. Заключительные балансы можно в свою очередь подразделить на:

годовой баланс — баланс, отражающий состав имущества и его источников на начало и конец календарного или финансового года,

периодические балансы — месячные или квартальные — балансы, отражающие состав имущества и его источников на начало отчетного года и конец соответствующего месяца или квартала.

Соединительный баланс — баланс, составляемый при объединении нескольких организаций в одно юридическое лицо.

Разделительный баланс — баланс, составляемый, когда из одной существующей организации выделяется несколько самостоятельных организаций.

Санируемый баланс — составляется при приближении организации к банкротству.

Ликвидационный баланс — составляется для характеристики имущественного состояния предприятия, находящегося в стадии ликвидации (банкротства).

Сводный (консолидированный) баланс — составляется путем объединения нескольких заключительных балансов юридически самостоятельных организаций, взаимосвязанных между собой экономически (например, головной и дочерних компаний).

Такие балансы составляют холдинговые компании, владеющие контрольными пакетами акций других компаний, финансово-промышленные группы и т.д.

Предварительный (провизорный) баланс – составляется заранее на конец планового периода с учетом ожидаемых изменений на основе фактических данных о состоянии предприятия к моменту его составления и ожидаемых данных об операциях, которые будут совершены до окончания периода.

Он позволяет установить финансовое положение, в котором предприятие окажется в конце периода.

Баланс-брутто — баланс, включающий в себя регулирующие или расшифровку отдельных статей. К регулирующим статьям относятся такие статьи, как «Амортизация основных средств», «Амортизация нематериальных активов», «Резервы по сомнительным долгам» и т.д.

Такой развернутый баланс используется в основном для научных исследований, изучения исторических аспектов, совершенствования балансовых обобщений.

Баланс-нетто — баланс, из которого исключены регулирующие статьи («Амортизация основных средств», «Амортизация нематериальных активов», «Резервы по сомнительным долгам», «Резервы под обесценение вложений в ценные бумаги», «Резервы под снижение стоимости материальных ценностей» и т.п.).

Таким образом, в балансе-нетто имущество показывается по остаточной стоимости (первоначальная стоимость, по которой оно было оприходовано, за вычетом начисленной за время эксплуатации амортизации), что позволяет точнее определить имущественно-финансовое положение предприятия.

Форма баланса в России

В России бухгалтерский учет регулируется на государственном уровне, а нормативные акты по бухгалтерскому учету разрабатывает Министерство финансов России, именно это ведомство устанавливает и требования к содержанию бухгалтерского баланса.

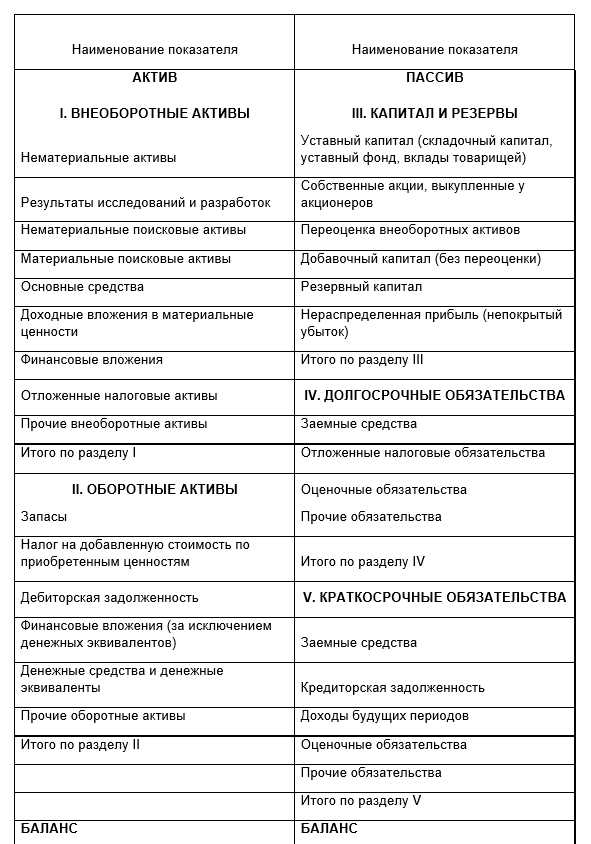

Российский бухгалтерский баланс имеет два раздела в активе и три раздела в пассиве.

В активе баланса в российской практике учета средства располагаются в порядке возрастания их ликвидности, т.е. способности превращаться в денежные средства (или скорости превращения из исходной формы в денежную форму): от наименее ликвидных внеоборотных активов до собственно денежных средств.

Статьи пассива баланса располагаются в зависимости от срока погашения долгов в порядке его убывания, при этом начинается пассив с отражения собственного капитала, а завершается перечислением наиболее срочных обязательств предприятия.

Отметим также, что действующей формой бухгалтерского баланса в Российской Федерации является сальдовый баланс-нетто.

Таблица 3. Состав баланса.

| Раздел | Статьи | |

| актив | 1. Внеоборотные активы | Нематериальные активы Основные средства Нематериальные активы Незавершенное строительство Доходные вложения в материальные ценности Долгосрочные финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы |

| II. Оборотные активы | Запасы (материалы, незавершенное производство, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов) НДС по приобретенным ценностям Дебиторская задолженность (долгосрочная и краткосрочная) Краткосрочные финансовые вложения Денежные средства (в кассе, на расчетном, валютном счете и т д) Прочие оборотные активы | |

| пассив | III. Капитал и резервы | Уставный капитал Добавочный капитал (собственные акции, выкупленные у акционеров) Резервный капитал Целевое финансирование (у некоммерческих организаций) Нераспределенная прибыль (непокрытый убыток) |

| IV. Долгосрочные обязательства | Займы и кредиты Отложенные налоговые обязательства Прочие долгосрочные обязательства | |

| V. Краткосрочные обязательства | Займы и кредиты Кредиторская задолженность (перед поставщиками, персоналом, внебюджетными фондами, бюджетом, по полученным авансам) Задолженность участникам (учредителям) по выплате доходов Доходы будущих периодов Резервы предстоящих расходов Прочие краткосрочные обязательства |

При заполнении баланса следует учесть, что если какой-то показатель является отрицательной величиной и должен вычитаться — например, если фирма получила убытки, которые представляют собой «обратную» сторону прибыли, то есть «отрицательную» прибыль — этот показатель записывают в круглых скобках.

В некоторых зарубежных странах баланс строится по-другому.

Например, в США используется «перевернутый» баланс актив начинают с денежных средств и заканчивают основными средствами и нематериальными активами, а пассив начинают с краткосрочных обязательств и заканчивают собственным капиталом. Такая последовательность упрощает процедуру анализа ликвидности баланса и платежеспособности предприятия.

В Великобритании распространен баланс, когда сначала приводятся все активы, затем приводятся обязательства, потом подсчитывается разница между ними (так называемые «чистые активы», по сути представляющие собой реальную величину собственного капитала фирмы), а уже потом расшифровывается содержание собственного капитала.

Однако, как бы ни сложились национальные особенности построения баланса, суть одна — этот документ отражает финансовое положение предприятия путем представления всех его активов и источников их формирования (разновидностей капитала), сгруппированных по основным видам активов, собственного капитала и обязательств.

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

megalektsii.ru

Анализ активов и пассивов бухгалтерского баланса

КУРСОВАЯ РАБОТА

По предмету: КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

На тему: Анализ активов и пассивов бухгалтерского баланса

Студента

Специальность

Бухгалтерский учет, анализ и аудит

(5,5 лет, группа БА 551)

Курс V (заочный)

Научный руководитель

ТОЛЬЯТТИ 2009 год

Содержание

Введение

Глава I. Теоретические аспекты оценки активов и пассивов предприятия

1.1 Бухгалтерский баланс в оценке финансового состояния предприятия

1.2 Анализ активов и пассивов бухгалтерского баланса

Глава II. Методика анализа активов и пассивов бухгалтерского баланса

2.1 Методичекие аспекты анализа пассива баланса

2.1.1 Структура, состав собственного капитала и обязательств

2.2 Методика анализа активов организации

2.2.1 Внеоборотные и оборотные активы и эффективность их использования

Глава III. Анализ активов и пассивов бухгалтерского баланса торговой организации ООО «Алан» за период 2006-2008 год

3.1 Общий анализ бухгалтерского баланса

3.2 Анализ пассивов баланса ООО «Алан»

3.3 Анализ активов баланса ООО «Алан»

Заключение

Список использованной литературы

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, необходимо при помощи финансового анализа своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения состояния предприятия и его платежеспособности.

Результативность финансового анализа во многом зависит от организации и совершенства его информативной базы.

Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и размещения хозяйственных средств, а с другой — источников их образования в стоимостном выражении, а так же определения важнейших показателей, отражающих результат хозяйственной деятельности предприятия, его финансового положения и расчетных взаимоотношений с партнерами.

Анализ активов и пассивов баланса является частью анализа имущественного положения при рассмотрении финансово-хозяйственного состояния предприятия. При анализе активов и пассивов баланса прослеживается структура и динамика состояния активов предприятия в анализируемом периоде.

В настоящей работе раскрывается сущность бухгалтерского баланса, его использование в качестве источника информации для оценки финансового состояния предприятия.

Бухгалтерский баланс играет важную роль в оценке финансового состояния предприятия, так как по данным баланса важно понять, что представляет собой предприятие на данный момент и в результате чего сложилось такое положение, что и определяет актуальность выбранной мною темы.

Объектом курсовой работы является организация ООО » Алан».

Целью курсовой работы является анализ активов и пассивов бухгалтерского баланса для оценки финансового состояния предприятия на примере ООО » Алан».

Глава I. Теоретические аспекты оценки активов и пассивов предприятия

Бухгалтерский баланс является богатым источником информации, на базе которого раскрывается финансово-хозяйственная деятельность экономического субъекта.

Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и размещения хозяйственных средств, а с другой — источников их образования в стоимостном выражении, а так же определения важнейших показателей, отражающих результат хозяйственной деятельности предприятия, его финансового положения и расчетных взаимоотношений с партнерами на начало и конец периода. При этом в начале периода эти данные позволяют судить о стартовых возможностях предприятия на предстоящий период, а в конце — о полученных при осуществлении хозяйственных процессов результатах, которые, в свою очередь, служат основой для прогнозирования характера и особенностей их развития в последующем периоде.

Однако общая характеристика баланса позволяет установить лишь его роль и значение в деятельности хозяйства. Наряду с этим появляется необходимость более подробного ознакомления с каждым разделом баланса, что обеспечит более глубокий подход к его анализу. В связи с этим вкратце рассмотрим строение баланса.

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях. Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина. Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина. Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса.

Актив баланса содержит два раздела:

I. Внеоборотные активы;

II. Оборотные активы.

Пассив баланса состоит из трех разделов:

III. Капитал и резервы;

IV. Долгосрочные обязательства;

V. Краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве — по степени закрепления источников.

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения. Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа. Также оцениваются статьи группы «Основные средства» за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» — фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются не текущие активы несколькими группами. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

Пассив баланса состоит из трех разделов (табл.1.2). Раздел III баланса представлен собственным капиталом, а в разделах IV и V отражается привлеченный капитал.

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества — уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток. Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторскую задолженность, резервы предстоящих расходов, доходы будущих периодов.

По группе «Заемные средства» самостоятельными статьями отражается задолженность перед банками по краткосрочным ссудам и займам перед другими предприятиями.

По статьям группы «Кредиторская задолженность» отражается задолженность поставщикам и подрядчикам за поступившие от них товарно-материальные ценности, дочерним и зависимым предприятиям, работникам организации, бюджету, социальным фондам.

Особенностью действующей структуры заключается в том, что в начале идут наименее ликвидные разделы и статьи баланса, по мере нарастания уровня их ликвидности за ними следуют более ликвидные разделы и статьи.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Есть две причины, обуславливающие необходимость и целесообразность проведения такого анализа: с одной стороны — переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям; с другой стороны — относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднить их сопоставление в динамике.

mirznanii.com