Бухгалтерский баланс предприятия Магнит и организации Акконд

Бухгалтерский баланс предприятия – неотъемлемая часть отчетности, которая является одним из основных методов бухгалтерского учета. В любой организации (к примеру ОАО Магнит и ОАО Акконд), по окончанию определенного временного периода, например в конце года, составляется такой баланс. На основе этого отчета принимается большинство управленческих решений в организации.

Поэтому важно не только уметь его составлять, но и правильно его читать и делать выводы из увиденного. Далее мы подробней рассмотрим сущность баланса и его роль в жизни каждого предприятия, такого как ОАО Магнит или же Акконд.

Сущность понятия бухбаланс

Коротко баланс организации (ОАО Магнит, Акконд и др.) можно охарактеризовать как фотокарточку, на которой просматриваются все ресурсы предприятия, прослеживаются пути их возникновения. Пример важности этого документа заключается в том, что заполненный образец в конце определенного периода, например, года, лучшим образом позволит понять картину происходящего на предприятии, как в целом, так и по отдельным группам.

Настоящий профессионал, изучив пример этого документа, поймет все нюансы деятельности организации, а в некоторых случаях даже сможет оценить, насколько эффективно работают менеджеры данного предприятия.

Документ этот характеризует определенный этап деятельности организации (ОАО Акконд, Магнит):

- за три месяца;

- полгода;

- год;

- 3 года.

На данный момент именно этот документ является важным для организации, которая стремится выйти на международный рынок, привлечь инвесторов, то есть для всех компаний и предприятий. Поскольку в противном случае, без таких стремлений, нет смысла в деятельности вообще. Этот документ, пример которого должен находиться в открытом доступе, позволяет обеспечить прозрачность информации о финансовом состоянии дел организации (ОАО Магнит, Акконд), чего и требует мировая деловая общественность в наше время.

Роль баланса в деятельности предприятия

Бухбаланс – пример незаменимого документа. Анализируя это важнейший документ, делают выводы о том, насколько эффективны методы применяемые руководством организации для ее дальнейшего развития. По данным баланса можно судить о том, насколько способны руководители предприятия (например, ОАО Магнит или Акконд) не только сохранять подконтрольные им ресурсы, но и приумножать их в течение года.

Анализируя пример этого документы, можно сделать выводы о том, насколько платежеспособна организация в данный момент, спрогнозировать ее дальнейшее финансовое развитие, понять, не грозит ли ей банкротство. А если угроза финансовых затруднений все-таки существует можно вовремя принять меры по их предотвращению.

Потенциальные инвесторы, кредиторы рассматривая пример такого документа могут увидеть как использовались финансовые ресурсы в прошлые года, и на основании полученных результатов могут сделать вывод о том, стоит ли вкладывать свои ресурсы в это предприятие в дальнейшем. Изучается бухбаланс одновременно с отчетом об убытках и прибылях, что дает возможность получить более полную картину происходящего.

Классификация баланса для предприятий

Существует несколько видов классификации бухбаланса для организации (Магнит или любой другой). Одна из таких классификаций – временная. Основываясь на сроках составления этого документа, выделяют вступительные, текущие, промежуточные, разделительные и соединительные, ликвидационные и санируемые бухбалансы.

Вступительный составляется в тот момент, когда предприятие только начинает свою деятельность. С этого момента также начинается и ведение хозяйственного учета организации, независимо от периода года. Вступительный в свою очередь также подразделяется на два подвида – создаваемый для новых организаций и для тех, которые образовались на правах преемственности уже существовавших ранее.

В первом варианте в документе фиксируется уставной капитал, имущественные обязательства и т.д. А во втором документ может быть идентичным ликвидационному. Вступительный бухбаланс также составляется и в случае приобретения предприятия на аукционных торгах.

Текущие варианты балансов составляются на протяжении всего года. Они, в свою очередь, также разделяются следующим образом:

- начальные;

- промежуточные;

- завершающие.

Первые и третьи составляются в начале и конце года соответственно. Максимальный объем данных о состоянии дел предприятия (Магнит или другой организации) дает конечно же заключительный баланс.

Другие виды баланса

Рассмотрим такое явление как санируемый баланс. Этот документ составляется в крайних случаях. Необходимость в нем возникает, когда организации грозит банкротство и необходимо срочно принимать решение – ликвидировать предприятие или же принять меры и убедить кредиторов предоставить на определенное время отсрочку. Составляется этот документ незаинтересованными лицами – аудиторами.

Именно они и должны в итоге дать оценку реальной картине происходящего в организации, составить план возможных мер, направленных на улучшение ситуации, и вообще сказать, возможен ли выход из создавшейся ситуации.

Разделительный бухбаланс составляется, как понятно уже из названия, в ситуациях, когда корпорация разделяется на несколько не таких крупных.

Соединительный баланс напротив составляется в случаях, когда более мелкие организации сливаются в одну. Ликвидационные балансы составляются при закрытии компании. Составляют их в начале периода ликвидации, в процессе ликвидации и в финале.

Откуда берут данные?

При составлении такого документа для предприятия могут использоваться различные источники: данные инвентаризации, главной книги счетов и статистические данные. В зависимости от количества информационных данных балансы еще разделяют на единичные, сводные и консолидированные.

Первый вид показывает картину происходящего в одной организации (например, предприятия Магнит). Второй документ составляется различными министерствами на основе данных по одной конкретной отрасли. В третьем документе отображают информацию о деятельности основной компании и дочерних, а также проводятся некоторые корректировки. Например, делают выводы о том, какой была бы картина, если бы дочерних предприятий не существовало.

Все из вышеперечисленных видов бухбалансов играют свои роли и выполняют определенные функции. Необходимость их составления зависит от конкретных обстоятельств в определенное время отчетного года. Для составления подобных документов необходимо обладать глубокими знаниями в этой сфере.

Из чего же состоит документ?

Скорей всего каждый человек, даже далекий от бухгалтерии, знает, что баланс любого предприятия, такого как Магнит, состоит из двух основных разделов – активов и пассивов, которые в свою очередь также разделяются на подкатегории. Говоря простыми словами, активы по своей сути отражают все имущество, которым на конкретный период года владеет та или иная организация. Пассивы же показывают источники этих средств, то есть откуда они появились у предприятия.

При составлении бухбаланса придерживаются определенных правил, которые помогают лучшим образом проанализировать имеющуюся картину. Так, например, при составлении таблицы вначале перечисляются основные средства, которые имеют наименьший показатель ликвидности, далее следует расположить более ликвидные товары, и в конце уже идут непосредственно денежные средства.

Что касается пассивов, то их отображение в таблице зависит от срочности возврата. И располагают их по мере увеличения этого показателя.

Статьи активов

Активы в бухбалансе разделяются на две основные категории – оборотные и внеоборотные. Внеоборотные также в свою очередь принято разделять на следующие категории: финансовые вложения, нематериальные активы и основные средства. Оборотные же подразделяют на: запасы, финансовые вложения, денежные средства и дебиторские задолженности. Рассмотрим каждый из этих пунктов по отдельности.

С финансовыми вложениями все максимально просто. К ним относят все средства, которые были инвестированы в различные организации, а также займы другим предприятиям на срок более года. К нематериальным ресурсам относят различные патенты, торговые знаки, также расходы, связанные с организационной деятельностью, интеллектуальную собственность и плюс к этому всему репутацию предприятия в деловом мире.

В категорию основных средств входят оборудование, машины, участки земли, находящиеся во владении предприятия, природные объекты и незавершенное строительство. В некоторых случаях незавершенное строительство выносят в отдельную статью.

Запасы – часть оборотных активов – отображают резервы сырья, топлива, необходимых комплектующих, отгруженные, но еще не оплаченные товары, будущие расходы, быстроизнашивающиеся средства.

К статье дебиторских задолженностей относят выданные авансы и различные задолженности предприятию. Финансовые вложения – это займы выданные другим предприятиям на период меньше чем двенадцать месяцев. Денежные ресурсы включают в себя расчетные и валютные счета и другие средства.

А что же с пассивами?

Если активы разделяются на два раздела, то пассивы на три – резервы и капитал, долгосрочные и краткосрочные обязательства.

В категорию капитала и сбережений включают уставной, резервный и добавочный капитал, а также нераспределенную прибыль. В подразделе уставного капитала отображаются средства, которые были инвестированы на начальном этапе существования компании. Добавочный капитал – средства, которые появились в результате переоценки имущества, средства, полученные на безвозмездной основе, а также эмиссионные доходы.

Резервы состоят из средств образованных по законодательству и в соответствии с уставными документами самого предприятия. Эти средства предназначены для покрытия возможных убытков. Нераспределенная прибыль – это аккумулированные средства, которые используются как внутренний генератор финансирования.

Долгосрочные обязательства включают в себя различные задолженности корпорации, срок погашения которых составляет более двенадцати месяцев. Также в этой статье отображаются и налоговые обязательства, отложенные на определенный период. И еще в этой же статье отображаются обязательства, которые невозможно отнести к другим разделам.

Еще один вид обязательств в бухбалансе

В этой части бухбаланса отображаются кредиты и займы, погасить которые необходимо в течение двенадцати месяцев с момента их получения. Помимо этого сюда же относят и кредиторскую задолженность организации. В эту статью могут включаться такие пункты как:

- Денежные обязательства перед подрядчиками или же поставщиками;

- Обязательства перед своими сотрудниками – то есть зарплата уже насчитана, но еще не выдана;

- Не перечисленные обязательные отчисления в ПФР, на страховое и медицинское обеспечение сотрудников;

- Налоговые задолженности.

К этой же статье баланса относятся и так называемые будущие доходы, например арендная плата, выплаченная наперед. Тут же отображаются и будущие обязательные расходы, такие как на оплату отпускных, на необходимые ремонт оборудования.

В идеальном варианте статьи пассивов и активов должны находиться в равенстве.

letip.ru

Анализ бухгалтерского баланса на примере предприятия

Бухгалтерский учет является обязательным для любого предприятия. Он позволяет получить показатели, которые в дальнейшем будут использованы для составления бухгалтерского баланса. Именно этот отчет дает возможность провести анализ работы предприятия в дальнейшем в рамках его финансовой активности и с учетом вида его деятельности. Аналитическое исследование позволяет получить данные, которые будут необходимы для составления прогноза развития будущего компании. Рассмотрим подробнее, как выполняется такое исследование и какие коэффициенты являются обязательными.

Бухгалтерский баланс и анализ финансового состояния

По сути, бухгалтерский баланс любого предприятия представляет собой уравновешенное состояние отдельных показателей деятельности компании, обобщенных в соответствии с единым признаком. Это обобщение необходимо предприятию для того, чтобы определить правильность выводов о функционировании предприятия с учетом вида деятельности и конъюнктуры рынка.

Баланс компании предусматривает два раздела. В одном размещается имущество предприятия по источникам его поступления, а в другой состав этого имущества. Составляется данный документ к началу нового квартала.

Внешне баланс представляет собой таблицу с двумя разделами: активом и пассивом. Суммы актива и пассива всегда должны быть равны между собой:

Получите 267 видеоуроков по 1С бесплатно:

Для проведения анализа важно помнить, что документ имеет определенную структуру и исследовать показатели следует с учетом каждого блока показателей.

Этапы анализа бухгалтерского баланса

Как правило, аналитика предполагает шесть этапов исследования. Каждый этап имеет свои нюансы, которые также следует принимать во внимание. Можно выделить следующие стадии:

- структура баланса и его динамика;

- финансовая устойчивость компании;

- ликвидность баланса, то есть платежеспособность компании;

- активы и их состояние;

- деловая активность;

- финансовое положение компании.

Анализ выполняется на основании бухгалтерского баланса, который составляется с указанием данных на начало и на конец отчетного периода. Рассмотрим каждый этап подробнее, для чего составим специальную таблицу:

Этап анализа | Характеристика |

Структура и динамика | Вертикальный анализ. Проверяются темпы роста отдельных показателей, которые являются наиболее важными и в дальнейшем они сравниваются с полученной выручкой и с темпами ее роста. |

Финансовая устойчивость компании | Абсолютными показателями стабильности компании являются оборотные капиталы и собственные средства компании. Коэффициент, полученный при расчетах, определяет относительную стабильность предприятия в сфере финансовых расчетов. |

Ликвидность компании | Платежеспособность компании определяется с учетом показателя ликвидности. Это коэффициент, в свою очередь, указывает какое количество активов может быть реализовано предприятием в кратчайшие сроки и насколько компания способна отвечать по своим обязательствам. |

Активы и их состояние | Определяется эффективность использования оборотных и внеоборотных активов с применением показателя рентабельности и оборачиваемости активов. |

Деловая активность | Анализируется уровень эффективного использования ресурсов, а также результаты соотношения темпов возрастания прибыли с увеличением оборачиваемости. |

| Финансовое положение компании | Анализ возможностей компании и вероятность банкротства данного предприятия в будущем. Для расчетов используется модель Альтмана, которая наилучшим образом подходит для российского рынка. |

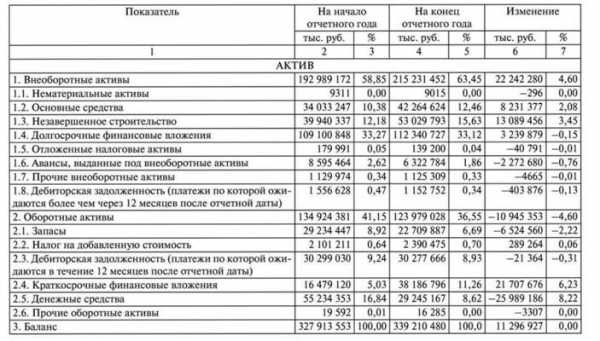

Анализ бухгалтерского баланса на примере предприятия

В качестве примера рассмотрим анализ отдельного предприятия:

Исходя из полученных данных, можно сделать вывод, что предприятие имеет стабильное финансовое положение, поскольку увеличилось количество внеоборотных активов и основных средств, а вот долгосрочные финансовые вложения уменьшились.

buhspravka46.ru

Баланс промышленного предприятия — Энциклопедия по экономике

Представление о статьях актива и пассива баланса дает табл.20.2, где в сокращенном виде приводится примерный баланс промышленного предприятия. [c.361]Формы Б. по о. д. различаются по отраслям народного хозяйства. В нефтегазодобывающих и газодобывающих предприятиях применяется форма баланса промышленного предприятия, в подрядных буровых предприятиях — форма баланса подрядной организации, для геологоразведочных организаций (геологопоисковые конторы и т. п.) существует форма баланса геологической организации и т. д. [c.69]

Построение Б. по о. д. подрядных буровых предприятий в принципе сходно с построением баланса промышленного предприятия. Его статьи группируются по первым четырем разделам, в основном аналогичным соответствующим разделам баланса промышленного предприятия. Однако между ними имеются и существенные различия, обусловленные неодинаковым характером производственной деятельности и установленного порядка финансирования оборотных средств. Таким образом различия касаются прежде всего второго раздела баланса. [c.70]

В качестве примера входящих затрат торгового предприятия можно привести одну статью актива баланса—товары. Если эти товары не реализованы и хранятся на складе, то они регистрируются в балансе как входящие. Если же эти товары проданы, то понесенные в связи с ними закупочные затраты следует отнести к истекшим. В балансе промышленного предприятия входящие затраты в части производственных запасов представлены тремя статьями, каждая из которых являет собой стадию процесса производства запасы материалов (на складе и в ожидании переработки), запасы в незавершенном производстве (полуфабрикаты собственного производства) и запасы готовой продукции. [c.48]

В балансе торгового предприятия показывается одна статья запасов — товары. В балансе промышленного предприятия эта статья распадается на три, каждая из которых отражает все стадии процесса производства запасы основных материалов (запасы на складе и в ожидании переработки) запасы в незавершенном производстве (также называют полуфабрикатами собственного производства) — продукты, прошедшие производственную обработку, но до конца не укомплектованные запасы готовой продукции (продукция полностью укомплектована, но не реализована). Единственное существенное отличие в балансе промышленного и торгового предприятий появляется в разделе текущих активов (оборотных средств) (данные условны). [c.30]

Марту лис А. Ш. Анализ баланса промышленного предприятия. — М. Госфиниздат, 1949. [c.409]

Бухгалтерские балансы промышленного предприятия за два смежных года [c.300]

Щенков С. А. Бухгалтерский баланс промышленного предприятия. — М. Госфиниздат, 1963. [c.518]

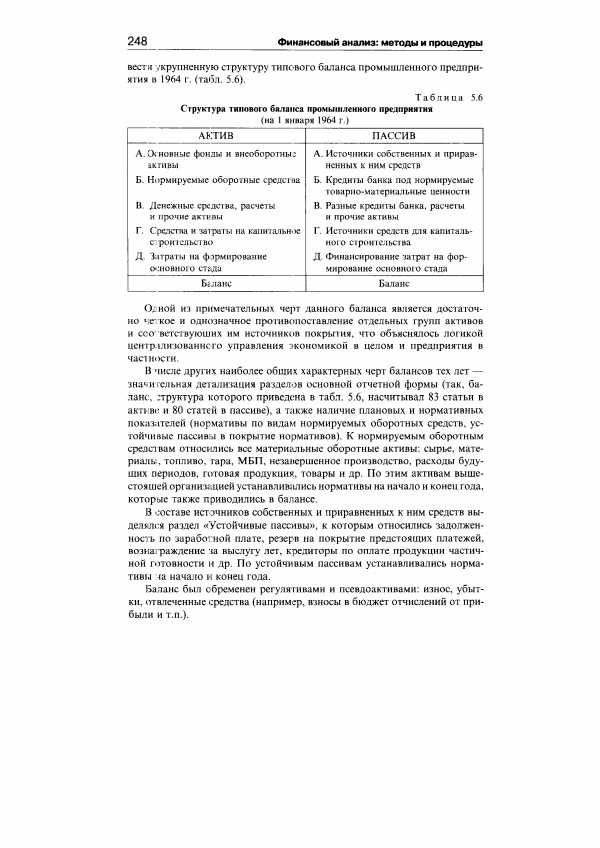

| Таблица 5.6 Структура типового баланса промышленного предприятия |  |

Басманов В. Совершенствовать форму баланса промышленных предприятий // Бухгалтерский учет. — 1951. — № 8. [c.674]

Баланс промышленных предприятий составляется на каждое 1-е число месяца. Бго составление вместе с соответствующей отчетностью должно производиться к определенному числу месяца,, обычно не позднее 15—25-го числа следующего за отчетным месяца. [c.279]

В самой укрупненной схеме баланс промышленного предприятия можно представить в следующем виде (табл. 18-14) [c.279]

Персонал предприятия, производственного объединения подразделяется на промышленно-производственный (персонал основной деятельности) и персонал непромышленных организаций, состоящих на балансе промышленного предприятия (персонал неосновной деятельности) [8.11]. [c.125]

Определение планового размера фонда. Фонд материального поощрения образуется за счет отчислений от прибыли на основании нормативов, устанавливаемых в процентах к годовому плановому фонду заработной платы всего персонала предприятия (включая персонал непромышленных организаций, состоящих на балансе промышленного предприятия) за каждый процент роста объема реализации продукции (или прибыли), предусмотренный в плане данного года за каждый процент рентабельности, предусмотренный в годовом плане. [c.309]

В табл. 54 показана упрощенная схема баланса промышленного предприятия. [c.265]

П. Баланс промышленного предприятия. III. Баланс по капитальным вложениям.. IV. Баланс подрядной строительной организации. V. Баланс торгового предприятия (организации). VI. Баланс совхоза. VII. Баланс колхоза. [c.87]

II. Баланс промышленного предприятия. [c.89]

Пассив баланса промышленного предприятия имеет разделы след, содержания [c.89]

Все производственные объединения (комбинаты) и состоящие на самостоятельном балансе промышленные предприятия как входящие, так и не входящие в состав производственного объединения обязаны составлять годовой отчет о своей деятельности. При этом производственное объединение (комбинат) составляет отдельный годовой отчет по всем производственным единицам, включая головное предприятие (головную производственную единицу) и сводный отчет в целом по объединению, включающий отчет по производственным единицам и отчеты промышленных предприятий, находящихся на самостоятельном балансе. [c.19]

Годовой отчет состоит из ряда форм (таблиц), показатели которых всесторонне освещают проделанную работу, результаты выполнения плановых заданий, финансовое состояние. Эти показатели сгруппированы в следующие основные разделы баланс промышленного предприятия, уставный фонд, основные фонды и амортизационный фонд, труд и заработная плата, производство и реализация продукции, затраты на производство и себестоимость продукции, рентабельность производства важнейших видов продукции, прибыли и убытки, образование и использование фондов материального стимулирования, жилищно-коммунальное хозяйство предприятия, электрохозяйство предприятия, подготовка кадров, содержание детских садов, яслей и ряд других вопросов. [c.19]

К соответствующим отраслям промышленности относятся также домостроительные комбинаты (в части промышленной деятельности) и подсобные (не состоящие на самостоятельном балансе) промышленные предприятия и производства при стройках, орсах, совхозах, колхозах, учреждениях связи, торговли, заготовительных и других непромышленных организациях, выделенные в отдельные учетные единицы и выпускающие промышленную продукцию как для организаций, на балансе которых они состоят, так и для реализации на сторону. [c.31]

Дальнейшее развитие анализ отчетов и балансов промышленных предприятий получил в опубликованном Центральной бухгалтерией ВСНХ сборнике докладов и материалов О годовом отчете и его анализе (1926 г.) и в Руководящих указаниях по анализу балансов и отчетов хозорганов (1927 г.). В сферу углубленных исследований были включены вопросы кругооборота капитала и ускорения его оборачиваемости, поскольку они непосредственно увязывались с практическими требованиями расширения производственной программы при меньших финансовых вложениях. Здесь можно назвать серию статей С. К. Татура О скорости обращения капитала , опубликованных в журнале Счетоводство за 1927—1928 гг. [c.386]

Серия работ по учету и анализу была издана в годы войны специально для хозяйственников, поскольку к руководству предприятиями пришло много новых людей, заменивших ушедших на фронт. Здесь можно упомянуть брошюры А. И. Сумцова Хозяйственнику о бухгалтерском учете и анализе баланса промышленного предприятия (1941 г.), Н. Р. Вейцмана Что должен знать хозяйственник о бухгалтерии и анализе баланса (1943 г.) и др. [c.394]

Обращав на себя внимание тот факт, что очень много книг было посвящено балансу. Так, кроме названных, в те годы изданы работы А. И. Усатова Баланс в управлении заводом (1958 г.) Г. Г. Бро Анализ баланса промышленного предприятия (1957 г.), А. Ш. Мар-гулиса Баланс промышленного предприятия (1949 г.), Ф. Массары-гина Как читать баланс промышленного предприятия (1956 г.) и др. [c.395]

Блатов Н. А. Баланс промышленного предприятия и его анализ. — Л. Ленпартиздат, 1940. [c.515]

Стоцкий В. И. Баланс промышленного предприятия и его анализ. — М.-Л. Госполитиздат, 1941. [c.517]

Фалькович Н. О разграничении основных и оборотных средств в балансах промышленных предприятий // Счетоводство. — 1927. — № 8. [c.519]

Летников В.И. Баланс промышленного предприятия. — М. Росгизмест-пром, 1950. [c.669]

Локшин А.Я. Баланс промышленного предприятия а его анализ. — М.-Л. Государственное издательство, 1931. [c.669]

Савичев П.И., Иванов Н. Баланс промышленного предприятия и его анализ. — М. Госфиниздат, 1953. [c.670]

Общие положения о порядке учета и контроля расхода топлива, электрической и тепловой энергии (энергоресурсов и энергоносителей) для промышленных, транспортных, строительных, сельскохозяйственных и коммунально-бытовых предприятий и организаций содержат методические и организационные основы построения системы учета и контроля расхода энергоресурсов и энергоносителей. В разработке используется терминология, рекомендованная Общими требованиями по разработке и анализу топливно-энергетических балансов промышленных предприятий , разработанными ВНИПИэнергопромом и утвержденными ГКНТ, Госпланом СССР, Госснабом СССР, ЦСУ СССР и Минэнерго СССР в 1981 г. [c.96]

К внеоборотным активам относятся, как и в балансе промышленного предприятия, средства, не участвующие в хозяйственном обороте. Главным источником собственных средств строительных организаций (раздел А пассива баланса) является уставный фонд, за счет к-рого формируются основные и оборотные средства подрядных строительных трестов. [c.90]

БАЛАНСОВЫЕ СТАТЬИ — наименования отдельных видов средств или их источников в бухгалтерском балансе. В условиях социа-листич. собственности выделение или объединение тех или иных показателей в Б с. имеет целью возможно полнее и разностороннее охарактеризовать состав и размещение средств предприятия, источники получения и целевое назначение этих средств. Поэтому Б. с. не всегда соответствуют наименованиям синтетических счетов, применяемых в бухгалтерском учете предприятий, а в ряде случаев содержат более детализованные сведения. Так, напр., отвлеченные средства показываются в балансе промышленного предприятия четырьмя Б. с., товары отгруженные и сданные работы — тремя, ссуды Госбанка — в общей сложности 14 статьями и т. д. Б. с. сгруппированы в разделы и группы по признакам их экономич. однородности, что в значительной мере облегчает анализ финансового состояния предприятия. С той же целью к нек-рым Б. с. даются дополнительные расшифровки и пояснения. Напр., статья Прочие отвлеченные средства детализуется в специальном приложении к балансу. Данные о просроченных платежах в бюджет, сверхнормативных остатках нормируемых оборотных средств, излишних запасах Задолженности поставщикам, зачтенной банком при кредитовании, и ряд др. содержатся в справках за балансом. В то же время данные, выделение к-рых не вызывается необходимостью, объединяются в общие статьи с целью сокращения числа отчетных показателей. Так, материалы в пути показываются не отдельно, а в соответствующих статьях баланса вместе с материалами на складе. Нек-рые Б. с. имеют целью раскрыть происхождение и экономич. процесс образования отдельных показателей баланса. Так, износ основных средств, а также малоценных и быстроизнашивающихся предметов позволяет определить остаточную стоимость отвлеченные средства характеризуют размер различных взносов из прибыли, сделанных в порядке ее распределения. [c.95]

economy-ru.info