Кому и зачем нужно читать баланс

Как прочитать бухгалтерский баланс

Бухучет для начинающих от проводок до баланса: чтение бухгалтерского баланса на примере

Внимание — на актив баланса

Секреты пассива бухгалтерского баланса

Итоги

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

О том, у кого есть возможность составлять упрощенную отчетность, читайте в этой статье.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Как прочитать бухгалтерский баланс

Уметь читать — значит знать основы азбуки. Для финансовых отчетов такой основой служит понимание терминов, отраженных в балансовых строках. Часть их многим понятна (например, «основные средства», «запасы» и т.д.), но отдельные термины требуют дополнительных пояснений.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02).

Подробнее о том, как применять ПБУ 18/02 с 2020 года после внесения в него изменений, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Или, к примеру, что означает словосочетание «денежные эквиваленты»? Это понятие появилось в балансе сравнительно недавно и означает высоколиквидные финансовые вложения (депозиты до востребования, краткосрочные векселя и др.), которые быстро и легко можно обратить в деньги.

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.

Бухучет для начинающих от проводок до баланса: чтение бухгалтерского баланса на примере

Как прочитать бухгалтерский баланс на примере? Рассмотрим это на данных отчета ООО «Престиж».

|

Наименование показателя |

Код строки |

На 31.12.2020 |

На 31.12.2019 |

На 31.12.2018 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Основные средства |

1150 |

750 |

779 |

810 |

|

Финансовые вложения |

1170 |

50 |

– |

– |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Запасы |

1210 |

112 |

118 |

116 |

|

Дебиторская задолженность |

1230 |

56 |

49 |

51 |

|

Денежные средства и денежные эквиваленты |

1250 |

– |

10 |

12 |

|

БАЛАНС |

1600 |

968 |

956 |

989 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

Уставный капитал |

1310 |

10 |

10 |

10 |

|

Резервный капитал |

1360 |

4 |

3 |

2 |

|

Нераспределенная прибыль |

1370 |

511 |

478 |

315 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

Кредиторская задолженность |

1520 |

443 |

465 |

662 |

|

БАЛАНС |

1700 |

968 |

956 |

989 |

Мимолетный взгляд на баланс — и первые выводы: компания не применяет ПБУ 18/02 — ОНА и ОНО в балансе отсутствуют (возможно, юрлицо имеет отношение к малому бизнесу). Валюта баланса за последние 3 года резко не изменялась (колебание 1–3%), заемные средства не привлекались, прибыль устойчиво росла, что свидетельствует о финансовой устойчивости организации.

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

О том, к каким выводам может привести анализ движения материально-производственных запасов, читайте в статье «Анализ эффективности управления производственными запасами».

Секреты пассива бухгалтерского баланса

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Из строки «Нераспределенная прибыль» видна тенденция ежегодного роста, однако темп его заметно снизился (с 52 до 7%). Возможно, эффективность деятельности управленцев упала, а потому есть повод задуматься о причинах. Позитивно оцениваются наличие и рост резервного капитала (собственный капитал компании укрепляется).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

О том, как рассчитываются такие санкции, читайте в этом материале.

Итоги

Существует много способов чтения баланса. Кто-то доверяет только цифрам: рассчитывает специальные коэффициенты, проводит горизонтальный и вертикальный анализ. А кому-то важнее исследовать и сопоставить разные показатели и посмотреть, как активы соотносятся с обязательствами и где таятся резервы и потери. А для этого нужно читать баланс с привязкой к другим отчетам и пояснениям.

Каждый пользователь для себя выстраивает подходящую методику и делает выводы. Главное — видеть общую картину имущественного и финансового положения компании и, используя все доступные методы анализа, правильно оценивать возможные перспективы и угрозы.

Источники:

- Приказ Минфина России от 19.11.2002 N 114н

- Трудовой кодекс РФ

- Федеральный закон от 26.10.2002 N 127-ФЗ

Полный и бесплатный доступ к системе на 2 дня.

Структура бухгалтерского баланса РФ

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

- В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

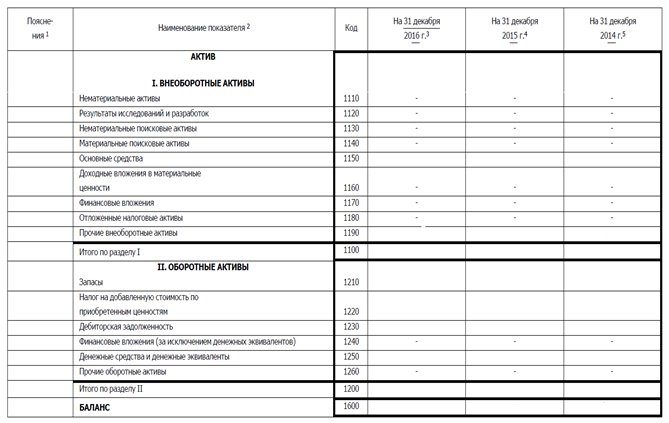

- В актив баланса включены два раздела: раздел I «Внеоборотные активы» и раздел II «Оборотные активы».

- В пассиве баланса три раздела: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства».

- Каждый из разделов баланса состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи — строки, предназначенные для расшифровки показателей баланса.

| АКТИВ | |||||||||||||||||||||||||||||||||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||||||||||||||||||||||||||

| Нематериальные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Результаты исследований и разработок | |||||||||||||||||||||||||||||||||||||||||||||

| Основные средства | |||||||||||||||||||||||||||||||||||||||||||||

| Доходные вложения в материальные ценности | |||||||||||||||||||||||||||||||||||||||||||||

| Финансовые вложения | |||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые активы | |||||||||||||||||||||||||||||||||||||||||||||

| Прочие внеоборотные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу I | |||||||||||||||||||||||||||||||||||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||||||||||||||||||||||||||

| Запасы | |||||||||||||||||||||||||||||||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | |||||||||||||||||||||||||||||||||||||||||||||

| Дебиторская задолженность | |||||||||||||||||||||||||||||||||||||||||||||

| Финансовые вложения | |||||||||||||||||||||||||||||||||||||||||||||

| Денежные средства | |||||||||||||||||||||||||||||||||||||||||||||

| Прочие оборотные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу II | |||||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | |||||||||||||||||||||||||||||||||||||||||||||

| ПАССИВ | ||||||||||||||||||||||||||||||||||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | ||||||||||||||||||||||||||||||||||||||||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | ||||||||||||||||||||||||||||||||||||||||||||||

| Собственные акции, выкупленные у акционеров | ||||||||||||||||||||||||||||||||||||||||||||||

| Переоценка внеоборотных активов | ||||||||||||||||||||||||||||||||||||||||||||||

| Добавочный капитал (без переоценки) | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу III | ||||||||||||||||||||||||||||||||||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||||||||||||||||||||||||||||

| Заемные средства | ||||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервы под условные обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Прочие обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу IV | ||||||||||||||||||||||||||||||||||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||||||||||||||||||||||||||||

| Заемные средства | ||||||||||||||||||||||||||||||||||||||||||||||

| Кредиторская задолженность | ||||||||||||||||||||||||||||||||||||||||||||||

| Доходы будущих периодов | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервы предстоящих расходов | ||||||||||||||||||||||||||||||||||||||||||||||

| Прочие обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу V | ||||||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | ||||||||||||||||||||||||||||||||||||||||||||||

===

| Наименование элемента | Описание элемента | Формула элемента |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | ||

| Результаты исследований и разработок | ||

| Основные средства | ||

| Доходные вложения в материальные ценности | ||

| Финансовые вложения | ||

| Отложенные налоговые активы | ||

| Прочие внеоборотные активы | ||

| Итого по разделу I | ||

Содержание и структура бухгалтерского баланса

Бухгалтерский баланс является формой № 1 финансовой и бухгалтерской отчетности предприятия. Баланс в общем смысле означает равенство двух частей: имущества предприятия и источников этого имущества. Рассмотрим подробнее структуру бухгалтерского баланса, его назначение, строение и содержание.

Бухгалтерский баланс: его назначение и строение

Основное назначение баланса — показать учредителям, государственным органам и другим пользователям информации финансовое положение организации в динамике за три прошедших года:

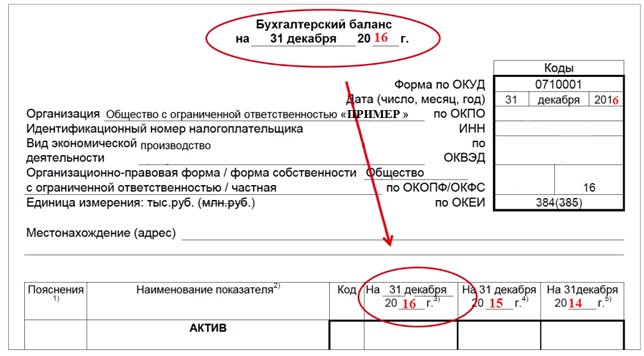

По общим правилам баланс составляется на 31 декабря отчетного года и представляется в налоговую инспекцию и в органы статистического наблюдения в срок до 31 марта следующего года.

Бывают ситуации, когда баланс в течение года запрашивают собственники, банки, инвесторы или контрагенты. В таком случае баланс составляется не на произвольную дату, а по окончанию очередного квартала, то есть по состоянию на: 31 марта, 30 июня, 30 сентября и 31 декабря.

Организации, созданные после 01.10.2017 г. имеют право составить свой первый баланс на 31.12.2018 г.

Структура бухгалтерского баланса

Основными разделами баланса являются Актив и Пассив. Актив и пассив баланса состоят из строк, предназначенных для отражения показателей, значения которых на конец отчетного периода отличны от нуля.

Каждая статья актива отражает стоимостную оценку имущества и активов предприятия, а статьи пассива показывают, сколько долгов и обязательств имеет организация. В правильно составленном документе эти статьи всегда равны:

Актив (строка 1600) = Пассив (строка 1700) = Валюта баланса

Активами предприятия являются:

Получите 267 видеоуроков по 1С бесплатно:

- основные средства, принадлежащие организации на праве собственности – здания, сооружения, машины и механизмы. Арендованные основные средства в эту статью баланса не включаются;

- нематериальные активы – товарные знаки, исключительные права, например на программы. Другие результаты интеллектуальной деятельности, принадлежащие предприятию на праве собственности;

- финансовые вложения по строке 1170 – это те вложения, возврат которых предполагается не раньше, чем через год;

- прочие внеоборотные активы организации – это может быть еще не установленное оборудование;

- запасы – материалы, полуфабрикаты, еще неиспользованные в производстве, а также товары и готовые изделия, не реализованные на отчетную дату, здесь же отражают выполненные этапы по незавершенным работам;

- НДС по строке 1220 – это НДС по приобретенным, но не принятым к учету товарам, услугам, материалам и т.п.;

- дебиторская задолженность – здесь должны быть суммированы все долги контрагентов перед предприятием: поставщиков, покупателей, подотчетных лиц, учредителей, а также переплата налогов и взносов;

- финансовые вложения по строке 1240 – отражаются те оборотные вложения, где срок возврата предполагается менее года;

- денежные средства, находящиеся на счетах и в кассе предприятия, включая валюту:

Пассивами предприятия являются:

- уставный капитал – отражается во размере, утвержденным в Уставе организации;

- другие виды капиталов: добавочный и резервный – в том случае, если собственниками было принято решение об их создании;

- нераспределенная прибыль – та часть прибыли, которая еще не востребована учредителями. Если по итогам деятельности получен убыток, то его сумма указывается в круглых скобках;

- долгосрочные обязательства – отражаются те займы и расходы, где срок исполнения планируется более, чем через год;

- кредиторская задолженность – в нее включают все долги организации перед работниками, поставщиками, покупателями, перед бюджетом и внебюджетными фондами, а также полученные авансы за вычетом НДС;

- доходы будущих периодов — фиксируют факт получения тех доходов, которые будут учтены в качестве прибыли спустя какое-то время:

Содержание бухгалтерского баланса

Все статьи баланса отражают конечное сальдо соответствующих бухгалтерских счетов на дату его составления. Это сальдо формируется с помощью проводок, которые описывают определенный факт хозяйственной жизни предприятия и фиксируется в:

- мемориальных ордерах:

- оборотных ведомостях — ведутся к каждому субсчету каждого счета используемого плана счетов. По итогам месяца, квартала и года составляется сводная оборотно-сальдовая ведомость. Данные в последних графах, обведенные красным, и нужно перенести в соответствующие строки баланса:

Важные правила составления

Заполняя форму бухгалтерского баланса также нужно учитывать, что форма № 1 связана с последующими формами финансовой отчетности и необходимо следить за правильностью контрольных соотношений во всех документах.

К бухгалтерской отчетности обязательно составляется «Пояснительная записка», которая призвана подробно раскрыть содержание итогов хозяйственной деятельности организации. Каждому пояснению присваивается уникальный номер. Его можно указать в балансе напротив той строки, к которой относится пояснение. Правильно составленное и исчерпывающее пояснение помогает в дальнейшем анализе результатов хозяйственной деятельности предприятия.

Таким образом, для верного составления бухгалтерского баланса нужно соблюдать следующие правила:

- своевременно и полностью отражать все хозяйственные операции в учете;

- следить за полнотой собранной первичной документации;

- понимать смысл бухгалтерских проводок, особенно в сложных случаях;

- планомерно и тщательно сводить результаты проводок в единые бухгалтерские регистры;

- соблюдать контрольные соотношения при составлении финансовой отчетности.

Структура актива баланса в 2020 году

Бухгалтерский баланс, как форма отчета, состоит из двух частей: активы и пассивы. Баланс этих разделов, то есть их итоги, в суммах должны быть равны. В статье анализируется структура актива баланса.

Разделы актива баланса включают все движимое и недвижимое имущество предприятия в форме материальных и нематериальных ценностей. Также в их составе отражаются показатели, условно относящиеся к имуществу: суммы НДС, заявленные к вычету и расходы будущих периодов.

Учитывая ориентированность российского учета на МСФО, а также одобренную Минфином РФ «Концепцию бухгалтерского учета в рыночной экономике России», следует применять следующий принцип: актив включается в баланс, если на дату его составления существует обоснованная вероятность получения организацией от него в будущем экономической выгоды (п. 8.1, 8.1.1, 8.3 «Концепции бухгалтерского учета в рыночной экономике России»).

Актив баланса состоит из разделов:

- Раздел I: ВНЕОБОРОТНЫЕ. В этом разделе указывается имущество с длительным (более 12 месяцев) сроком использования, стоимость которого включается в стоимость производимой продукции (работ, услуг) постепенно, через амортизацию: здания и сооружения, технологическое оборудование, другие капитальные объекты, авторские права. ОС и НМА отражаются в балансе за вычетом начисленной амортизации.

- Раздел II: ОБОРОТНЫЕ, в составе которых учитываются, как правило, средства производства, используемые в течение периода, не превышающего 12 мес.

Разделы в активе баланса расположены в порядке, рекомендованном приказом № 66н от 02.07.2010, и представляют из себя следующие показатели:

Наименование показателя | Порядок заполнения |

I. ВНЕОБОРОТНЫЕ АКТИВЫ | |

Нематериальные активы | Дебетовый остаток по счету 04 минус кредитовый остаток по счету 05 |

Результаты исследований и разработок | Информация о расходах на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР): дебетовый остаток по сч. 04 |

Нематериальные поисковые активы (заполняется организациями, осуществляющими затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр) | Отражается информация о поисковых затратах, связанных с приобретением (созданием) объекта, не имеющего материально-вещественную форму: дебетовый остаток по сч. 08 в части затрат на приобретение (создание) НПА минус кредитовый остаток по сч. 05 в части амортизации НПА |

Материальные поисковые активы (заполняется организациями, осуществляющими затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр) | Отражается информация о поисковых затратах, связанных с приобретением (созданием) объекта, имеющего материально-вещественную форму: дебетовое сальдо по сч. 08 в части затрат на приобретение (создание) МПА минус кредитовый остаток по сч. 02 в части амортизации МПА |

Основные средства | Дебетовый остаток по счету 01 минус кредитовый остаток по счету 02 |

Доходные вложения в материальные ценности | Дебетовое с-до по счету 03 минус кредитовое с-до по счету 02 |

Финансовые вложения | Дебетовое с-до по сч. 58 (долгосрочные вложения) минус кредитовое сальдо по сч. 59 (резерв под обесценение финансовых вложений) минус кредитовое с-до по сч. 63 (резервы по сомнительным долгам в части долгосрочных займов) |

Отложенные налоговые активы | Дебетовый остаток по счету 09: 20 % от суммы налогового убытка, неиспользованного на дату составления отчетности, в уменьшение налога на прибыль |

Прочие внеоборотные активы, в том числе: | |

Вложения во внеоборотные активы | Дебетовое сальдо по счету 08 в части затрат на создание (приобретение) объектов ОС или НМА |

Итого по разделу I | |

II. ОБОРОТНЫЕ АКТИВЫ | |

Запасы | Дебетовое с-до по счетам 10, 15, 20, 21, 23, 29, 41, 43, 44, 45 и 97 минус кредитовое с-до по счетам 14, 42 |

Налог на добавленную стоимость по приобретенным ценностям | Дебетовое сальдо по сч. 68 в части «входящего» НДС, вычет по которому еще не подтвержден налоговым органом |

Дебиторская задолженность | Дебетовое сальдо по счетам 46, 62, 60, 68, 69, 70, 71, 73, 75, 76 минус кредитовое с-до по сч. 63 в части, не относящейся к обесценению финансовых вложений. |

Финансовые вложения (за исключением денежных эквивалентов) | Дебетовое сальдо по сч. 58 (краткосрочные вложения) минус кредитовое сальдо по сч. 59 (резерв под обесценение финансовых вложений) минус кредитовое сальдо по сч. 63 (резервы по сомнительным долгам в части краткосрочных займов) |

Денежные средства и денежные эквиваленты | Дебетовое с-до по счетам 50, 51, 52, 57 |

Прочие оборотные активы | |

Итого по разделу II | |

БАЛАНС |

Структура активов предприятия по данным баланса отлично показывает о соотношении ее оборотных и внеоборотных показателей. Коэффициент соотношения этих показателей характеризует уровень финансовой устойчивости предприятия: если коэффициент меньше 1, предприятия считаются фондоемкими. Если же коэффициент больше 1, у предприятия преобладает имущество с высокой оборачиваемостью, что свидетельствует о его высокой ликвидности.

Как рассчитать валюту баланса? — nalog-nalog.ru

Валюта баланса — как рассчитать этот показатель? Вопрос, которым задаются новички в бухучете. Для них — этот материал.

Как найти валюту баланса — формула расчета

Как посчитать итоги по разделам баланса

Выводы

Как найти валюту баланса — формула расчета

Валюта баланса — это общий итог активов и общий итог пассивов. По правилам бухучета в силу отражения всех операций по бухгалтерским счетам по системе двойной записи (дебет и кредит) сумма всех активов всегда должна быть равна сумме всех пассивов. Как говорят бухгалтеры, «баланс сошелся».

Подробнее о том, что собой представляет валюта баланса, читайте в материале «Валюта баланса в бухгалтерском балансе — это…».

В форме баланса, утвержденной приказом Минфина от 02.07.2010 № 66н и используемой в настоящее время в России, валюта баланса — это значения строк 1600 (итог по активам) и 1700 (итог по пассивам).

Вычисляются они следующим образом:

Стр. 1600 = стр. 1100 + стр. 1200

Стр. 1700 = стр. 1300 + стр. 1400 + стр. 1500

Суммируемые строки представляют собой подытоги разделов баланса, в которых отражаются сведения об активах и пассивах в зависимости от степени их ликвидности.

Как посчитать итоги по разделам баланса

Чтобы воспользоваться приведенными выше формулами, рассмотрим, как посчитать их составляющие.

Для лучшего понимания дальнейших предлагаемых расчетов ознакомьтесь с формой баланса с кодировками строк: «Заполнение формы 1 бухгалтерского баланса (образец)».

Стр. 1100 представляет собой итог по тем активам, которые называют внеоборотными. Сумма по стр. 1100 получается суммированием следующих строк:

1100 = 1110 + 1120 +1130 + 1140 + 1160 + 1170 + 1180 + 1190.

Стр. 1200 — это сумма раздела баланса, в котором отражаются оборотные активы. Значение складывается из строк:

1200 = 1210 + 1220 + 1230 + 1240 + 1250 + 1260.

Стр. 1300 отражает суммарную величину собственного капитала предприятия. Чтобы найти значение, складываем следующие строки:

1300 = 1310 + 1320 + 1340 + 1350 +1360 + 1370.

Стр. 1400 — это все долгосрочные обязательства. Чтобы найти ее, суммируем:

1400 = 1410 + 1420 + 1450.

Стр. 1500 — это итог по всем счетам, на которых учтены краткосрочные обязательства. Чтобы найти ее, складываем:

1500 = 1510 + 1520 + 1530 + 1540 + 1550.

Выводы

Чтобы найти валюту баланса по активам, нужно подвести итоги строк 1100 и 1200 и затем сложить их. Чтобы найти валюту баланса по пассивам, нужно посчитать значения по строкам 1300, 1400, 1500 и получившиеся результаты суммировать. Важно помнить, что итоги актива и пассива в балансе должны быть равны.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

является частью любого финансового отчета, который предоставляет снимок финансового состояния предприятия на определенную дату.

Что такое бухгалтерский баланс?

Бухгалтерский балансявляется частью любого финансового отчета, который предоставляет финансовое состояние на определенную дату. Бухгалтерский баланс предприятия предоставляет много информации, которую можно использовать для анализа финансовой устойчивости и эффективности бизнеса.Баланс представляет собой отчетную версию уравнения бухгалтерского учета, которое представляет собой уравнение баланса, в котором активы всегда равняются обязательствам плюс акционерный капитал. Инвесторы и кредиторы обычно смотрят на баланс и делают вывод о том, насколько эффективно компания может использовать свои ресурсы и насколько эффективно она может их финансировать.

Три важных раздела любого баланса:

- Активы — Все, что имеет ценность и принадлежит компании

- пассивов — это список долгов, которые компания должна другим

- Капитал или Собственный капитал — это сумма, вложенная акционерами

Важность баланса

Анализ баланса может выявить много важной информации о деятельности компании.Важность баланса указана ниже:

- Это важный инструмент, используемый инвесторами, кредиторами и другими заинтересованными сторонами для понимания финансового состояния предприятия.

- Рост организации можно узнать, сравнив баланс разных лет.

- Это необходимый документ, который необходимо представить в банк для получения бизнес-кредита.

- Заинтересованные стороны могут понять эффективность бизнеса и позицию ликвидности предприятия.

- Способность осуществлять проекты расширения и покрывать непредвиденные расходы может быть определена путем анализа баланса компании

- Если компания финансирует свою деятельность с прибылью или долгом, может быть известно

Образец формата баланса

Доступно несколько форматов баланса, и, как правило, он классифицируется как классифицированный, общий, сравнительный и вертикальный баланс. Старый формат баланса называется форматом Т-формы или горизонтальным форматом, как указано ниже:

Новый формат баланса также называется «вертикальным форматом баланса», в котором в верхней части перечислены активы и обязательства, а в нижней части — активы.

MCA Соответствие требованиям

В соответствии с изменением 2017 года к Закону о компаниях 2013 года каждая компания должна подготовить отчет о прибылях и убытках и баланс в соответствии с форматом, предписанным в новом Приложении III. Обратитесь к следующей ссылке для получения подробной информации о том же:

http://www.mca.gov.in/SearchableActs/Schedule3.htm

Подробная записка по разделам и подразделам

| Раздел | Подраздел | Описание |

| Текущий актив | Наличными | Оборотные активы — это активы, которые могут быть ликвидированы в течение короткого периода времени. Денежные средства являются наиболее ликвидной формой этих активов и включают в себя все средства, находящиеся на расчетных, сберегательных счетах и счетах денежного рынка. |

| Дебиторская задолженность | Дебиторская задолженность — это сумма, полученная от клиентов, также известных как должники. Эта дебиторская задолженность существует с момента выставления клиенту счета до момента получения компанией платежа от клиента | |

| Инвентарь | Запасы — это товары, которые компания покупает / производит, а затем продает клиентам. С того момента, как товар / сырье приобретено или обработано, до момента его продажи покупателю, оно называется запасами. | |

| Фиксированный актив | Оборудование | Основные средства — это предметы, являющиеся физическими активами, которые принадлежат компании на длительный срок. Долгосрочные активы, как правило, амортизируются с течением времени, и поэтому эти активы учитываются с общей суммой накопленной амортизации, вычтенной из них. |

| Автомобиль | Автомобиль — это долгосрочные активы, которыми компания владеет более года, и с течением времени он амортизируется. | |

| Земля | Земля является фиксированным активом и удерживается в течение более длительного периода времени, чем любой другой долгосрочный актив. Это один из основных средств, который не амортизируется, а стоимость земли увеличивается с годами. | |

| Нематериальный Актив | Гудвилл | Гудвилл — это нематериальный актив, который представляет собой нефизические активы, которые увеличивают стоимость компании, но не могут быть легко идентифицированы или оценены |

| Текущее обязательство | Кредиторская задолженность | Это обязательства, которые должны быть выполнены в текущем периоде (в течение года) и, как правило, включают торговлю с поставщиками и поставщиками. Кредиторская задолженность — это суммы, причитающиеся кредиторам за услуги или товары, которые еще не были оплачены |

| Начисленные расходы | Начисленные расходы — это обязательства, которые отражены в бухгалтерском учете, но еще не наступили, и включают заработную плату, проценты и т. Д. | |

| Налоги к уплате | Это представляет сумму налогов, которые компания должна правительству. Все налоги, как правило, должны быть оплачены в течение года и, следовательно, классифицируются как текущие обязательства | |

| Долгосрочная ответственность | Долгосрочная задолженность | Долгосрочные долги — это те обязательства, которые не подлежат погашению в текущем году и подлежат погашению в течение более одного года.Она представляет собой общую сумму, подлежащую выплате компанией третьим сторонам и кредиторам за год или более |

| Акционерный капитал | Акционерный капитал | Капитал представляет собой деньги, вложенные владельцем в бизнес, и представляет собой совокупные активы за вычетом совокупных обязательств. Изменения основного капитала в соответствии с типом организации — компании сообщают о капитале в виде обыкновенных акций, привилегированных акций и т. Д., Тогда как Партнерства перечисляют капитал Партнера. |

| Нераспределенная прибыль | Это избыточная прибыль, удерживаемая предприятием для инвестирования в бизнес. Это сумма, не выплаченная акционеру в качестве дивиденда |

балансов

противовесовОткрыть тему с навигацией

В разделе «Балансы» отображаются остатки на вашем счете для ценных бумаг, товаров и всего.Эти остатки не включают маржинальные требования.

Чтобы просмотреть все значения сальдо, разверните раздел с помощью зеленого знака плюс (+). Чтобы настроить это представление так, чтобы отображались только те значения, которые вы хотите видеть, поставьте флажок рядом с этими параметрами и нажмите зеленый знак минус (-), чтобы заключить сечение.

Если у вас есть стратегии или модели, просмотрите их, развернув линию, или используйте раскрывающийся селектор для просмотра значений только для выбранной модели / стратегии.

Значения в разделе Балансы включают в себя:

Параметр | Ценные бумаги | товаров |

Чистая ликвидационная стоимость | Общая стоимость денежных средств + стоимость акций + стоимость ценных бумаг + стоимость облигаций + стоимость фонда. | Общая денежная стоимость (которая включает фьючерсный P & L) + стоимость опционов на товары. |

| Чистая неопределенность ликвидации (957 и выше) | Отображает неопределенность чистой ликвидной стоимости, связанной с изменениями цен в нерабочее время. | |

Собственный капитал со стоимостью займа | Денежный счет: Расчет наличными. Маржинальный счет: общая стоимость денежных средств + стоимость акций + стоимость облигаций + стоимость фонда + стоимость опционов в Европе и Азии. | Кассовый счет: Общая денежная стоимость + стоимость опционов на товары — маржинальная потребность в фьючерсах + минимум (0, P & L фьючерсов). Маржинальный счет: общая денежная стоимость + стоимость опциона на товары — маржинальная потребность в марже. |

Акции предыдущего дня со стоимостью кредита | Маржинальный капитал с суммой кредита по состоянию на 16:00 ET предыдущего дня. | Не применимо. |

Reg T Equity with Loan Value | Денежный счет: Расчет наличными. Маржинальный счет: общая стоимость денежных средств + стоимость акций + стоимость облигаций + стоимость фонда + стоимость ценных бумаг, не относящихся к США и Канаде, + начисленные проценты + начисленные дивиденды. | Кассовый счет: Общая денежная стоимость + стоимость опционов на товары — маржинальная потребность в фьючерсах + минимум (0, P & L фьючерсов). Маржинальный счет: Общая денежная стоимость — потребность в марже для поддержания фьючерсов. |

Специальный Меморандум Счет Если это значение упадет ниже нуля в конце торгового дня, позиции будут ликвидированы. | Специальный счет, связанный с маржинальным счетом Reg T, который ведется с целью применения требований начальной маржи T Федерального регулирования в конце торгового дня. Макс. ((EWL — требования к начальной марже в США) *, (SMA предыдущего дня +/- изменение в деньгах +/- требования к начальной марже в США ** для сделок, совершенных в течение дня.)) * рассчитывается на конец дня в соответствии с правилами США по акциям, независимо от страны торговли. ** на момент совершения сделки | Не применимо. |

Стоимость брутто-позиции по ценным бумагам (GPV) | Равно сумме абсолютных значений всех позиций, кроме наличных, фьючерсов на индексы и казначейских обязательств США. Значение позиции — цена * размер * множитель | |

Наличные | Расчетные денежные средства + продажи на момент торговли + фьючерсы P & L | Расчетные денежные средства + продажи на момент торговли + фьючерсы P & L |

Расчетные денежные средства | Денежные средства, признанные во время расчетов — покупки во время торговли — комиссии — налоги — сборы. Расчет акций: дата сделки + 2 дня Расчет по опционам: Дата сделки + 1 день | То же, что и для ценных бумаг. Расчет фьючерса: дата сделки + 1 день |

Начисленные проценты | Проценты, которые накоплены, но не были уплачены или начислены. | То же, что и для ценных бумаг. |

Дивиденды к оплате | Дивиденды в Лиу, которые должны быть выплачены держателем короткой позиции. |

Tinetti Balance Тестовый калькулятор

объяснение баланса Тинетти

Эта модель баланса и походки представляет собой клиническую оценку риска падения. Он также известен как тест мобильности Tinetti или оценка мобильности, ориентированная на производительность (POMA).

В то время как в этом тесте две секции должны быть выполнены вместе в интегрированной 10-15-минутной оценке, при необходимости для проверки различной функциональности две секции могут использоваться отдельно.

В инструкции к разделу «Баланс» субъект сидит на жестком безруком стуле, выполняя различные действия в соответствии с требованиями оценщика.

В инструкции по оценке походки субъект встает и идет по комнате или по коридору, сначала в «обычном темпе», а затем обратно в более быстром темпе.

Там, где есть колебания и поэтапный подъем со стула, у пациента могут быть проблемы с проприоцепцией или областями баланса мозжечка.

В случае, если требуется помощь при ходьбе, оценщик предоставит ее и также запомнит это. Примеры аномалий во время ходьбы включают ненормальное разгибание колена, высокие ступеньки, растягивание пальцев ног или перетасовку походки.

В следующей таблице представлены позиции в тесте баланса Tinetti:

| пункт | Баланс раздела | Ответы (баллы) |

| 1 | Сидящий баланс | Наклоняется или скользит в кресле (0) Устойчиво, безопасно (1) |

| 2 | поднимается со стула | Невозможно без посторонней помощи (0) Способен, использует руки, чтобы помочь (1) Способен без использования оружия (2) |

| 3 | Попытки подняться | Невозможно без посторонней помощи (0) Способен, требует> 1 попытки (1) Способен подняться, 1 попытка (2) |

| 4 | Непосредственный постоянный баланс (первые 5 секунд) | Нестабильно (шатается, двигает ногами, качается туловище) (0) Устойчиво, но использует ходунки или другие опоры (1) Устойчиво без ходунков и других опор (2) |

| 5 | Постоянный баланс | Нестабильный (0) Устойчивая, но широкая стойка с опорой (1) Узкая стойка без опоры (2) |

| 6 | Смещение | начинает падать (0) Ошеломляет, хватается, ловит себя (1) Устойчиво (2) |

| 7 | с закрытыми глазами | Неустойчивый (0) Устойчивый (1) |

| 8A | Поворот на 360 градусов — шаги | Непрерывные шаги (0) Непрерывный (1) |

| 8B | Поворот на 360 градусов — устойчивость | Нестабильный (захватывает, колеблется) (0) Устойчивый (1) |

| 9 | сесть | Небезопасно (ошибочное определение, падает на стул) (0) Использует руки или не плавное движение (1) Безопасное, плавное движение (2) |

| Походка секция | Ответы (баллы) | |

| 10 | Индикация походки (Сразу после того, как сказано «идти».) | Любые колебания или множественные попытки (0) Без колебаний (1) |

| 11A | Длина шага и высота — справа | Переход к (0) Переход к R (1) |

| 11B | Длина и высота ступеньки — слева | Переход к (0) Переход к L (1) |

| 12A | Клиренс — справа | Падение (0) R очищает пол (1) |

| 12B | Клиренс — Левый | Падение (0) L очищает пол (1) |

| 13 | Шаг симметрии | Длины правого и левого шагов не равны (0) Длины правого и левого шагов равны (1) |

| 14 | Шаг непрерывности | Остановка или разрыв между шагами (0) Шаги кажутся непрерывными (1) |

| 15 | Путь | Отмеченное отклонение (0) Легкое / умеренное отклонение или использование w.помощь (1) прямо без ш. помощь (2) |

| 16 | Ствол | помечен как качается или использует ш. aid (0) Нет влияния, но изгиб. колени или спина или использует руки для стабильности (1) Нет качания, сгибания, использование рук или ш. помощь (2) |

| 17 | Время ходьбы | пятки врозь (0) пятки почти соприкасаются при ходьбе (1) |

Вышеупомянутый тест риска падения может использоваться в дополнение к другим инструментам баланса или мобильности, таким как шкала баланса Берга.

Существуют и другие модели, которые предлагают аналогичную оценку мобильности, например, шкалу мобильности для пожилых людей, но вместо риска падения акцент делается на способности пациента выполнять повседневную деятельность.

Тинетти оценка интерпретации

Баланс состоит из 9 предметов, а походка состоит из 8 предметов.

Каждый из этих пунктов имеет варианты ответов, взвешенные по порядковой шкале от 0 до 1 или 2.

Это зависит от серьезности наблюдаемого нарушения, где 0 является наиболее серьезным, а 2 указывает на способность выполнять указанные задачи независимо.

Баллы в секции баланса находятся в диапазоне от 0 до 16, в то время как баллы в секции походки — от 0 до 12.

Следовательно, максимально достижимая оценка в тесте баланса Тинетти составляет 28.

Рекомендация: чем выше оценка, тем выше степень функциональной независимости пациента.

В следующей таблице представлены три категории оценки и их интерпретация:

| счет Тинетти | Интерпретация риска падения |

| ниже 19 | Высокий риск падения |

| 19 — 23 | Умеренный риск падения |

| 24 и выше | Низкий риск падения |

Об исследовании

Первоначальное исследование было проведено в 1986 году Мэри Тинетти в 1986 году и охватывало когорту из семидесяти девяти пациентов пожилого возраста, поступивших в три учреждения промежуточного звена.Из них двадцать пять стали рецидивами.

Оценка риска падения каждого субъекта представляла собой число индексных факторов, присутствующих во время оценки, причем чем больше факторов риска, тем выше риск падения.

Тест показал лучшую проверку и повторную проверку, чем тест Up and Go (TUG), и известен как динамическая оценка мобильности.

Оригинальный источник

Тинетти М.Е., Уильямс Т.Ф., Маевски Р. Индекс риска падения для пожилых пациентов, основанный на количестве хронических нарушений.Am J Med. 1986; 80 (3): 429-34.

Другие ссылки

1. Лин М.Р., Хван Х.Ф., Ху М.Х., Ву Х.Д., Ван Ю.В., Хуан ФК. Психометрические сравнения времени и готовности, положения одной ноги, функциональной досягаемости и показателей баланса Тинетти у пожилых людей, живущих в сообществе. J Am Geriatr Soc. 2004; 52 (8): 1343-8.

2. Манчини М, Хорак Ф.Б. Актуальность инструментов оценки клинического баланса для дифференциации дефицита баланса. Eur J Phys Rehabil Med. 2010; 46 (2): 239–248.

Учебный центр — Как думать, wim

Это не предложение или предложение в любой юрисдикции, где мы не уполномочены вести бизнес или когда такое предложение или предложение будут противоречить местным законам и правилам этой юрисдикции, включая, в частности, лиц, проживающих в Австралии, Канаде. Гонконг, Япония, Саудовская Аравия, Сингапур, Великобритания и страны Европейского Союза.

Волатильность рынка, объем и доступность системы могут задерживать доступ к счету и совершение сделок.

Прошлые показатели безопасности или стратегии не являются гарантией будущих результатов или успеха в инвестировании.

Торговля акциями, опционами, фьючерсами и форекс предполагает спекуляции, и риск потери может быть значительным. Клиенты должны учитывать все соответствующие факторы риска, в том числе свое личное финансовое положение, перед началом торговли. Торговля иностранной валютой на марже несет высокий уровень риска, а также свои собственные уникальные факторы риска.

Опционы подходят не для всех инвесторов, так как особые риски, присущие торговле опционами, могут подвергать инвесторов потенциально быстрым и существенным убыткам.Прежде чем торговать опционами, вы должны внимательно прочитать Характеристики и риски стандартизированных опционов.

Спреды, Straddles и другие заказы с несколькими опциями, размещенные онлайн, будут стоить $ 0,65 за контракт на каждую ветку. Заказы, размещенные другими способами, будут иметь дополнительные транзакционные издержки.

Торговля фьючерсами и фьючерсными опционами носит спекулятивный характер и подходит не для всех инвесторов. Пожалуйста, прочтите «Раскрытие информации о рисках для фьючерсов и опционов» перед торговлей фьючерсными продуктами.

Торговля на рынке Форекс включает кредитное плечо, несет высокий уровень риска и подходит не для всех инвесторов. Пожалуйста, ознакомьтесь с информацией о рисках Форекс, прежде чем торговать на рынке Форекс.

Фьючерсные и валютные счета не защищены Корпорацией защиты инвесторов в ценные бумаги (SIPC).

Фьючерсы, опционы на фьючерсы и услуги торговли на рынке Форекс, предоставляемые TD Ameritrade Futures & Forex LLC. Торговые привилегии подлежат рассмотрению и утверждению. Не все клиенты будут соответствовать требованиям. Форекс счета не доступны жителям Огайо или Аризоны.

Доступ к рыночным данным в режиме реального времени обусловлен принятием биржевых соглашений. Профессиональный доступ отличается, и может взиматься плата за подписку. Для получения подробной информации, смотрите наши профессиональные тарифы.

Вспомогательная документация для любых претензий, сравнения, статистики или других технических данных будет предоставлена по запросу. TD Ameritrade не дает рекомендаций и не определяет пригодность какой-либо безопасности, стратегии или курса действий для вас при использовании наших торговых инструментов.Любое инвестиционное решение, которое вы принимаете в своей самостоятельной учетной записи, является исключительно вашей ответственностью.

TD Ameritrade, Inc., член FINRA / SIPC.

TD Ameritrade Inc., член FINRA / SIPC. TD Ameritrade является товарным знаком, совместно принадлежащим TD Ameritrade IP Company, Inc. и Банку Торонто-Доминион. © 2020 TD Ameritrade IP Company, Inc. Все права защищены. Используется с разрешения.

,