Разделы бухгалтерского баланса. Основы бухгалтерского учета

Разделы актива баланса

Таблица 1. Актив бухгалтерского баланса (сокращенный)Актив баланса — часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение (табл. 1).

|

Номер раздела |

Наименование разделов |

Группа статей |

|

I |

Внеоборотные активы |

Нематериальные активы Основные средства Долгосрочные финансовые вложения Незавершенное строительство |

|

Итого по разделу 1 |

||

|

II |

Оборотные активы |

Запасы Дебиторская задолженность Денежные средства |

|

Итого по разделу II |

||

|

Баланс |

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости.

Стоит отметить, что остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы «Основные средства», за исключением статьи «Земельные участки». Износ по ϶ᴛᴏму виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены водном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» — фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются текущие активы, объединенные в несколько групп. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В ϶ᴛᴏм же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, кᴏᴛᴏᴩые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Не стоит забывать, что валютные счета», «Прочие денежные средства».

В ϶ᴛᴏм же разделе актива демонстрируется и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

Разделы пассива баланса

Пассив баланса — часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации (табл. 2).

Таблица 2. Пассив бухгалтерского баланса (сокращенный)|

Номер раздела |

Наименование разделов |

Группа статей |

|

III |

Капитал и резервы |

Уставный капитал Добавочный капитал Резервный капитал Прибыль прошлых лет Непокрытый убыток прошлых лет Нераспределенная прибыль отчетного года Непокрытый убыток отчетного года |

|

Итого по разделу III |

||

|

IV |

Долгосрочные обязательства |

Заемные средства Прочие пассивы |

|

Итого по разделу IV |

||

|

V |

Краткосрочные обязательства |

Заемные средства Кредиторская задолженность Доходы будущих периодов Резервы предстоящих расходов |

|

Итого по разделу V |

||

|

Баланс |

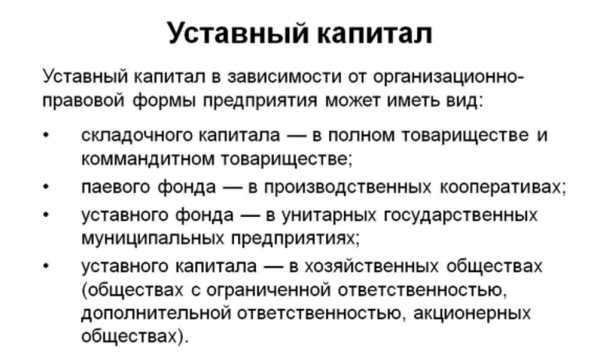

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества: уставный капитал, добавочный капитал, резервный капитал. В ϶ᴛᴏм же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторская задолженность, резервы предстоящих расходов, доходы будущих периодов.

xn--80aatn3b3a4e.xn--p1ai

3 раздел бухгалтерского баланса

Основной раздел, отражающий размер собственных средств предприятия – это 3 раздел бухгалтерского баланса «Капитал и резервы». Под флагом раздела собираются все финансовые ресурсы предприятия, в той или иной степени вложенные в активы. Узнать, в насколько ликвидны активы, в которые вкладывались собственные средства, несложно, достаточно немного посидеть с бухгалтерией и составить проводки по датам их отражения.

Основной состав третьего раздела бухгалтерского баланса

По своей структуре третий раздел бухгалтерского баланса, как и остальные разделы баланса, разбит на различные статьи, и, в зависимости от источника привлечения денежных ресурсов, этот раздел может наполняться неравномерно. В российском бухгалтерском учете выделяют следующую структуру раздела «Капитал и резервы»:

- «Уставный капитал» (строка 1310) — основа основ для создания предприятия. Статья отражает вложенные средства учредителей или акционеров в создание компании. Как правило, именно этим пассивом, в случае ликвидации или банкротства, распоряжается предприятие для выплаты долгов. Что не мешает привлечь учредителей к субсидиарной ответственности по остальным долгам предприятия.

Также, уставный капитал влияет на степень ответственности и серьезности по отношению к компании учредителей. Чем выше показатель уставного капитала, тем положительнее этот факт играет на решении контрагентов к заключению сделок с организацией.

Этот раздел – обязателен для заполнения всем юридическим лицам. Кроме того, в течение года после создания предприятия, и доли, и акции должны быть полностью покрыты денежными средствами.

Его фиксация проходит в учредительных документах предприятия, отражается в выписке ЕГРЮЛ.

По акционерным обществам в выписке ЕГРЮЛ отражаются только первоначальные вложения в уставный капитал, за текущим состоянием собственных средств необходимо обращаться к реестродержателю, которого организация выбрала для ведения данной информации:

- «Собственные акции, выкупленные у акционеров» (строка 1320) — подраздел 3 раздела, отражающий размер акций/долей в денежном выражении, выкупленных у действующих, либо выбывающих акционеров/учредителей;

- «Переоценка внеоборотных активов» (строка 1340) – перерасчет первоначальной стоимости нематериальных активов и основных средств с начисленной амортизацией с целью отражения прироста стоимости активов. Перерасчет происходит 1 раз в год;

Однако, важно помнить, что если организация один раз произвела перерасчет, его придется делать постоянно, чтобы не создать дисбаланс между реальной и остаточной стоимостью имущества, отраженной в 1 разделе баланса.

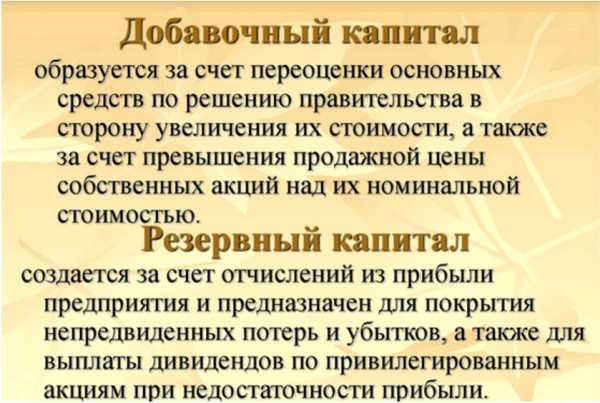

- «Добавочный капитал» (строка 1350) – формируется за счет привлечения дополнительного финансирования от учредителей, либо акционеров, а именно:

- В случае с акционерными обществами, добавочный капитал является сборной площадкой для отражения разницы между стоимостью акций, отраженной по номиналу, и реальной (выкупной) ценой за данные акции, которые нашли свое отражение при формировании уставного капитала;

- Для обществ с ограниченной ответственностью или иных форм собственности – формирование статьи может проходить за счет вложений учредителей имуществом, его стоимость отражается по статье «Добавочный капитал»;

- Восстановленного НДС с имущества, вложенного учредителем дополнительно в капитал предприятия;

- Курсовые разницы между вложением в уставный капитал, происходящим в валюте.

- «Резервный капитал» (строка 1360) – по закону РФ, обязателен для создания акционерными обществами. Для предприятий иных форм собственности применение данного блока разрешено, но не обязательно.

В случае с акционерными обществами, в уставе и учредительных документах закрепляется величина, которой должен достигнуть резервный фонд, она не может быть меньше 5% от уставного капитала. Ежегодно, при распределении чистой прибыли, в данный фонд должно отчисляться не менее 5% от данного показателя.

Для иных форм собственности размер резервного фонда устанавливается самостоятельно каждым предприятием в зависимости от его возможностей и потребностей:

- «Нераспределенная прибыль (непокрытый убыток)» (строка 1370) – один из индикаторов финансового положения предприятия. Данная статья формируется за счет капитализации чистой прибыли, полученной организацией за отчетный период (при ведении квартальной отчетности – полученной за квартал), за минусом распределенной величины дивидендов по итогам отчетного периода, отчислений в фонды.

В случае, когда нераспределенная прибыль отрицательная, либо положительная, но имеет тенденции к снижению, это первый звоночек для контрагента, для руководства предприятия – либо произошла слишком крупная выплата дивидендов, либо получен убыток по итогу года, который может в дальнейшем привести к ухудшению финансового положения предприятия, либо имеются иные факторы, способные повлиять на платежную дисциплину предприятия.

Для того, чтобы негативные факторы не затронули этот показатель и величину 3 раздела в целом, важно четко и внимательно следить за динамикой и анализировать скрытые угрозы предприятия, которые по итогу отчетного периода могут вылиться в незапланированные убытки.

Чем выше итог по разделу «Капитал и резервы» в структуре пассива баланса, тем меньше степень зависимости предприятия от внешних источников финансирования. Однако, для лизинговых компаний этот вариант не совсем индикативен – т.к. заемные средства привлекаются под каждую новую сделку, нет ничего страшного в том, что заемные средства будут составлять превалирующую долю в структуре пассива баланса, в данном случае показателем объемов деятельности выступает размер валюты баланса: чем выше валюта баланса, тем лучше.

Чистые активы предприятия

Расчетов показателя чистых активов предприятия несколько, и один из них напрямую завязан на применении «Капитала и резервов». Формула для расчета следующая:

ЧА = 3 раздел бухгалтерского баланса + Доходы будущих периодов – Задолженность учредителей по взносам в УК,

где под Доходами будущих периодов понимаются только целевые средства, выделяемые предприятию на определенные цели (господдержка).

Если организация не имеет гос. поддержку, то, по сути, размер чистых активов приравнивается к величине ее собственного капитала.

Учет предприятий с целевой поддержкой

В случае, если организация получает целевые средства, направление которых идет только на определенные постановлением, либо иными документами цели, данная информация отражается в разделе 3 в статье «Целевое финансирование». Как правило, данную статью добавляю госпредприятия, либо предприятия, выполняющие гос. заказы.

Часто возникает ситуация, когда целевое финансирование есть, а 3 раздел баланса это не отражает, в таком случае целевые средства лучше поискать в Доходах будущих периодов (5 раздел баланса).

В целом, грамотное распределение сил и собственных средств по третьему разделу баланса может отразить реальные перспективы предприятия к дальнейшему росту, реальные объемы и текущую ликвидность предприятия, а также, скрытые угрозы и возможности предприятия. При формировании 3 раздела важно знать все тонкости законодательства РФ, т.к. часто даже главный бухгалтер может отразить ту или иную проводку некорректно, что может исказить данные о собственных средствах предприятия. И конечно, важно следить, чтобы данный раздел шел только вверх, т.к. чем выше собственные средства – тем увереннее, устойчивее и ликвиднее предприятие.

buh-spravka.ru

Расшифровка строк бухгалтерского баланса 2018

Бухгалтерский баланс, так как он является основным видом бухгалтерской отчетности, несет в себе смысл, посвященный финансовому состоянию объекта предпринимательской деятельности. При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой. Данная статья посвящена расшифровке строк бухгалтерского баланса.

Скачать бланк Бухгалтерского баланса (форма по ОКУД 0710001) можно по ссылке.

Упрощенная форма Баланса доступна по Ссылке.

Расшифровка строк баланса по разделам

Рассмотрим все коды строк баланса по разделам.

Раздел 1 — Внеоборотные активы

Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания. Обычно это оборудование, помещения, здания, НМА и другие.

Раздел 2 — Оборотные активы

Оборотные — самые высоколиквидные активы предприятия. К ним относятся товары, дебиторская задолженность, деньги в кассе и на счетах и т.д.

Раздел 3 — Капитал и резервы

Раздел 4 — Долгосрочные обязательства

Раздел 5 — Краткосрочные обязательства

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Полезное видео о заполнения баланса с нуля:

Сравнение с кодами старого формата

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Строки и коды обновленного формата

Надо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Строчками актива в новом виде баланса являются: 1100, 1150-1260, 1600.

Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования. А также какая часть этих средств является собственностью компании, а какая взята взаймы и предполагает возвращение. Данная часть баланса играет важную роль, так как при сопоставлении ее с активом можно с точность сказать, есть ли у компании средства для того, чтобы успешно продолжать свою деятельность, или скоро придет время «сворачивать лавку».

Строчками, отражающими пассивную часть баланса, являются: 1300, 1360-70, 1410-20, 1500-1550, 1700.

Как расшифровать строки

Для того чтобы понять, как производится процесс расшифровки кодов по строчкам, стоит понимать, что ни один код не является простым набором цифр. Это шифр определенного вида информации.

- Первым значением подтверждается факт, что данная строчка имеет отношение конкретно к главному виду бухгалтерской отчетности, а точнее, к балансу, а не к другому виду отчетных документов.

- Вторая цифра указывает, к какому разделу актива относится данная сумма. Например, единица свидетельствует о принадлежности суммы к внеоборотным активам.

- Третья цифра служит определенным показателем по ликвидности данного ресурса.

- Четвертая цифра исходно равна нулю, принята для того, чтобы сделать некую детализацию статей по их существенности.

Например, расшифровка 1230 строки бухгалтерского баланса — это дебиторская задолженность.

По пассиву расшифровка происходит по такому же принципу, что и в ситуации с активом:

- Первой цифрой показана принадлежность именно к бухгалтерскому балансу за год.

- Вторая цифра демонстрирует принадлежность данной суммы к отдельному разделу графы пассива.

- Третья цифра указывает на срочность обязательства.

- Четвертое значение принято для детализированного восприятия информации.

Суммарным пассивом принята строчка 1700, которая является суммой строки 1300 бухгалтерского баланса, 1400 и 1500.

Итак, процесс расшифровки кодов по строкам в бухгалтерском балансе происходит на основании приложения №4 к 66 Приказу Минфина. В строении самих кодов есть определенный смысл. Важно ориентироваться в самой структуре бухгалтерского баланса, а точнее, в его разделах и статьях.

saldovka.com

Структура бухгалтерского баланса РФ

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

- В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

- В актив баланса включены два раздела: раздел I «Внеоборотные активы» и раздел II «Оборотные активы».

- В пассиве баланса три раздела: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства».

- Каждый из разделов баланса состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи — строки, предназначенные для расшифровки показателей баланса.

| АКТИВ | |||||||||||||||||||||||||||||||||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||||||||||||||||||||||||||

| Нематериальные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Результаты исследований и разработок | |||||||||||||||||||||||||||||||||||||||||||||

| Основные средства | |||||||||||||||||||||||||||||||||||||||||||||

| Доходные вложения в материальные ценности | |||||||||||||||||||||||||||||||||||||||||||||

| Финансовые вложения | |||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые активы | |||||||||||||||||||||||||||||||||||||||||||||

| Прочие внеоборотные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу I | |||||||||||||||||||||||||||||||||||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||||||||||||||||||||||||||

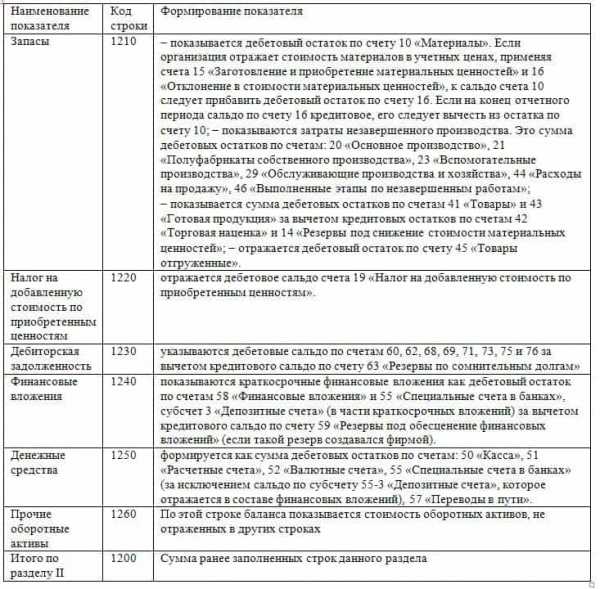

| Запасы | |||||||||||||||||||||||||||||||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | |||||||||||||||||||||||||||||||||||||||||||||

| Дебиторская задолженность | |||||||||||||||||||||||||||||||||||||||||||||

| Финансовые вложения | |||||||||||||||||||||||||||||||||||||||||||||

| Денежные средства | |||||||||||||||||||||||||||||||||||||||||||||

| Прочие оборотные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу II | |||||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | |||||||||||||||||||||||||||||||||||||||||||||

| ПАССИВ | ||||||||||||||||||||||||||||||||||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | ||||||||||||||||||||||||||||||||||||||||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | ||||||||||||||||||||||||||||||||||||||||||||||

| Собственные акции, выкупленные у акционеров | ||||||||||||||||||||||||||||||||||||||||||||||

| Переоценка внеоборотных активов | ||||||||||||||||||||||||||||||||||||||||||||||

| Добавочный капитал (без переоценки) | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу III | ||||||||||||||||||||||||||||||||||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||||||||||||||||||||||||||||

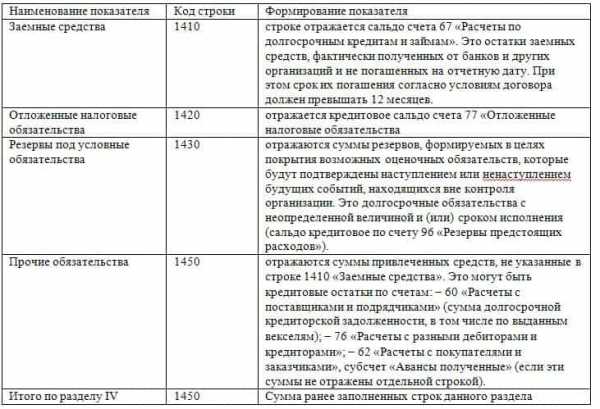

| Заемные средства | ||||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервы под условные обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Прочие обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу IV | ||||||||||||||||||||||||||||||||||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||||||||||||||||||||||||||||

| Заемные средства | ||||||||||||||||||||||||||||||||||||||||||||||

| Кредиторская задолженность | ||||||||||||||||||||||||||||||||||||||||||||||

| Доходы будущих периодов | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервы предстоящих расходов | ||||||||||||||||||||||||||||||||||||||||||||||

| Прочие обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу V | ||||||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | ||||||||||||||||||||||||||||||||||||||||||||||

===

| Наименование элемента | Описание элемента | Формула элемента |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | ||

| Результаты исследований и разработок | ||

| Основные средства | ||

| Доходные вложения в материальные ценности | ||

| Финансовые вложения | ||

| Отложенные налоговые активы | ||

| Прочие внеоборотные активы | ||

| Итого по разделу I | ||

ivan-shamaev.ru

Что такое бухгалтерский баланс? Статьи баланса, структура баланса

Каждый хозяйствующий субъект формирует финансовую отчетность по своей деятельности. Одним из неотъемлемых ее элементов выступает бухгалтерский баланс. Статьи баланса характеризуют финансовое и имущественное состояние предприятия на отчетную дату. Рассмотрим документ подробнее.

Разделы бухгалтерского баланса

Статьи разделов отражают перемещение имущества и денежных средств по счетам учета. Внесение данных в документацию осуществляется по международным правилам. Обязательными элементами выступают актив и пассив баланса. Статьи бухгалтерского баланса отражают, какие средства используются предприятием, каковы его обязательства. В документе показываются и собственные средства организации. Все ресурсы, которыми располагает предприятие, могут предоставляться или за счет капитала владельцев, или из заемных средств. Статьи актива бухгалтерского баланса должны отражать сумму, равную совокупности требований собственников и кредиторов в денежном выражении.

Способ формирования

Существуют различные виды бухгалтерских балансов. Они различаются в зависимости от порядка составления, назначения и прочих критериев. По методу формирования выделяют:

- Сальдовый бухгалтерский баланс. Статьи баланса характеризуют имущество субъекта и источники его образования в денежном выражении на определенную дату. Этот документ составляется путем подсчета сальдо (остатков) по счетам.

- Оборотный бухгалтерский баланс. Статьи баланса, кроме остатков и источников имущества на начальную и конечную даты периода, отражают сведения об их движении в течение определенного времени. Этот документ считается промежуточным.

Периодичность составления

По этому критерию выделяют:

- Начальный (вступительный) бухгалтерский баланс. Статьи баланса формируются на первых этапах работы предприятия. На них показывается состав имущества организации. Как правило, оно представлено в виде взносов. Статьи пассива бухгалтерского баланса показывают источники возникновения имущества.

- Заключительный документ. Он отражает результаты производственно-финансовой деятельности фирмы за конкретный период.

- Годовой баланс. Он также считается заключительным. Однако в отличие от предыдущего, он составляется по итогам отчетного года и выступает как обоснование открытия счетов в новом периоде.

- Промежуточный баланс. Он формируется за более короткий период, чем отчетный год. Как правило, он выступает как сокращенная форма обычного документа. Между тем большая часть стандартов не запрещает составлять полный промежуточный баланс.

- Санируемый документ. Он формируется в случаях, когда решается вопрос о признании предприятия неплатежеспособным (банкротом).

- Ликвидационный баланс. Этот документ формируется для отражения имущественного положения организации при прекращении ее работы в качестве юрлица.

Степень готовности

Классификация по этому критерию следующая:

- Предварительный баланс. Его называют еще провизорным. Этот баланс формируется заранее на конец периода с учетом предполагаемых изменений в имущественном состоянии предприятия.

- Заключительный документ. Он формируется в конце конкретного периода и отражает результаты производственной и финансовой деятельности фирмы.

Степень консолидации

В зависимости от этого критерия, различают:

- Единый документ. Он показывает сведения по деятельности одного предприятия.

- Консолидированный документ. Содержание статей бухгалтерского баланса в этом случае формируется из результатов деятельности материнской и дочерних компаний в целом. Из этого отчета исключают взаимный оборот последних.

- Разделительный баланс. Он формируется при разделении предприятия на несколько юрлиц либо при выделении из общего капитала определенной доли для создания новой фирмы. В разделительном балансе должно содержаться положение о правопреемстве всех обязательств реорганизуемого юрлица.

Другие виды

В зависимости от источника выделяют балансы:

- Инвентарные. Они составляются в соответствии с инвентарными ведомостями по имуществу, расчетным средствам, обязательствам.

- Книжные. Они формируются по информации из книг учета без выполнения инвентаризации.

Если в документе присутствуют регулирующие статьи, то он называется балансом-брутто, если они отсутствуют, соответственно, балансом-нетто. Существует также классификация по формам собственности компаний. Так, существуют отчетные документы для государственных, частных, общественных, совместных, муниципальных смешанных организаций.

Ключевые понятия

Прежде чем рассматривать оформление статей бухгалтерского баланса, необходимо разъяснить общие принципы составления документа. Отчет представлен в виде двусторонней таблицы. В каждой строке указывается наименование объекта учета, приводится его стоимость на дату составления документа. Основные статьи бухгалтерского баланса распределяются по определенным правилам. Обязательства и собственный капитал предприятия относят вправо. Активы, соответственно, указываются слева. В экономических изданиях разъясняются эти категории:

- Обязательства. Они представляют собой задолженность компании, существующую на отчетную дату. Она формируется в связи с осуществлением компанией своей деятельности, расчеты по которой могут спровоцировать отток капитала.

- Активы – хозяйственные средства. Контроль над ними предприятие получило в связи со свершившимися хозяйственными операциями. Эти средства могут принести в будущем прибыль компании.

- Капитал. Он представлен в виде вложений собственников и доходов, накопленных за все время работы фирмы.

Нюансы

Как правило, документ составляется на отчетную дату (в конце месяца, года, квартала). Но следует понимать, что в методологическом плане баланс, выступая как обобщение сведений о стоимости имущества предприятия, может формироваться на любое число и период, так часто, как это считается нужным. Его можно составлять даже в конце каждой хозяйственной операции. Необходимо также учесть, что при формировании отчетности действует принцип сохранения. Это значит, что из «ниоткуда» не может возникнуть никакая статья. Показатели бухгалтерского баланса – это результаты конкретных действий организации. Синхронно со средствами в одной части таблицы отражаются источники их возникновения в другой. Итог актива всегда равен результату пассива. Зачастую часть средств вносится субъектом, не являющимся собственником. В таком случае равенство приобретает следующий вид:

Активы = обязательства + капитал.

Суммы обеих частей равенства совпадают, поскольку они описывают одни объекты с разных сторон. Итоговый результат называется «валютой» или «цифрой» документа.

Состав

В активы включаются все виды средств:

- Оборудование.

- Здание.

- Материальные и товарные запасы.

- Транспорт.

- Клиентская задолженность.

- Деньги на р/с и пр.

Обязательства формируются из финансов, которые предприятие должно отдать за предоставленные кредиты, услуги, товары и пр. Обязательность равенства сумм обоих столбцов таблицы не зависит от количества совершенных операций. В качестве основы соответствия выступает принцип двойной записи. Он предполагает отражение сведений об операции как минимум на двух счетах. Как правило, активы и пассивы разделяются на долгосрочные и текущие. В международной практике они перечисляются по степени ликвидности.

Статьи бухгалтерского баланса: расшифровка

Результаты формируются при обработке большого объема хозяйственных операций. Структурно они объединяются в конкретные группы в зависимости от их функций и характера. Отдельно представляются существенные статьи бухгалтерского баланса. Расшифровка несущественных сведений осуществляется комплексно. Правильное составление отчетного документа предполагает:

- Надлежащую группировку процессов в соответствии с их природой.

- Полный охват результатов и показателей работы предприятия.

- Правильное отражение операций. По тому, как они отображаются, должно быть понятно не только состояние финансов фирмы, но и виден результат.

Основные статьи бухгалтерского баланса следующие:

- ОС.

- Инвестиционная недвижимость.

- Финансовые активы.

- Запасы.

- Биологические активы.

- Инвестиции.

- Торговая и другая кредиторская/дебиторская задолженности.

- Активы и обязательства для продажи.

- Денежные средства и эквиваленты.

- Активы и обязательства по налоговым отчислениям (отложенные и текущие).

- Резервы и капитал, доля меньшинства.

- Финансовые и оценочные обязательства.

- НМА.

Указанная в списке статья 1 бухгалтерского баланса отражает основные средства компании. К ним относят все то, что предприятие использует непосредственно в своей производственной или иной хоз. деятельности. Дополнительные статьи предоставляются в балансе в том случае, когда это необходимо для достоверного и полного отражения финансового состояния фирмы. Для решения этого вопроса проводится изучение ряда данных. В частности, проводится оценка статей бухгалтерского баланса по:

- Ликвидности средств.

- Содержанию активов.

- Функциям средств внутри предприятия.

- Размеру, содержанию, срокам обязательств.

Особенности изучения сведений

Анализ статей бухгалтерского баланса может выполняться разными способами:

- Непосредственно по документу. При этом состав статей не подвергается изменениям.

- Изучением уплотненной сравнительной аналитики через агрегирование некоторых элементов, однородных по составу.

- Исследованием откорректированного документа на индекс инфляции. После этого осуществляется агрегирование статей в соответствующих аналитических разрезах.

Первый способ считается достаточно трудоемким и неэффективным. В этом случае оценка статей бухгалтерского баланса предполагает расчет множества результатов. В этой связи не всегда представляется возможным выделение главных тенденций финансового положения фирмы. Аналитический баланс обобщает и систематизирует расчеты, которые обычно производятся при ознакомлении с документом. Этот способ охватывает огромное количество результатов. Они характеризуют статистику и динамику состояния финансов компании. Фактически такой баланс включает в себя и горизонтальные, и вертикальные показатели.

Основные этапы

Выделяют 6 стадий анализа баланса. Они включают в себя изучение:

- Динамики и структуры.

- Финансовой устойчивости компании.

- Ликвидности баланса, платежеспособности предприятия.

- Состояния средств.

- Деловой активности.

- Финансового состояния фирмы.

Исследование структуры и динамики

Одним из ключевых направлений анализа выступает изучение горизонтальных и вертикальных результатов. В рамках этих процедур исследуются структурная динамика и удельный вес конкретных групп объектов. Вертикальный и горизонтальный анализы взаимно дополняют друг друга. На практике, как правило, формируют специальные таблицы. По ним анализируются и структура всего отчета, и динамика его отдельных цифр. Вертикальное изучение предполагает использование относительных сумм. Оно показывает удельный вес отдельной статьи в итоге баланса. В качестве обязательного элемента выступают динамические ряды величин. С их помощью можно отследить и спрогнозировать те или иные структурные изменения средств и источников их покрытия. В результате происходит переход к относительным величинам. Это дает возможность выполнить сравнительный анализ компаний в соответствии с их отраслевой спецификой и прочими характеристиками. Горизонтальные величины формируются посредством построения таблиц абсолютных результатов изменения сумм и относительных цифр их снижения/роста.

Финансовая устойчивость

Ее абсолютные показатели определяются по наличию:

- Собственного реального капитала. Он представлен как чистые активы.

- Оборотных средств и реального оборотного капитала.

Относительные величины представляют собой коэффициенты устойчивости.

Ликвидность и платежеспособность

Оборотные средства должны быть на предприятии в таком объеме, которого потенциально достаточно для погашения обязательств в краткосрочном периоде. В этом случае говорят о ликвидности баланса. Она выступает как основа платежеспособности предприятия. Оценку ликвидности можно выполнять разными способами, в числе которых и расчет основных ее коэффициентов.

Состояние средств

Проводя анализ баланса, необходимо изучить состав, эффективность, структуру использования оборотных и внеоборотных активов. В этой работе используются специальные величины. К ним, в частности, относят показатели оборачиваемости и рентабельности.

Интенсивность ведения дел

Ее оценка может осуществляться:

- По степени эффективности применения ресурсов (динамике и уровню фондоотдачи, рентабельности, производительности и пр.). К наиболее важным величинам относят оборачиваемость капитала и активов.

- По определению темпов снижения или роста прибыли, оборота и пр.

- По специальным показателям, отражающим деловую активность. К ним, например, относят коэффициент устойчивости роста, инвестиционной деятельности, способности к самофинансированию.

Диагностика состояния финансов выполняется с помощью расчета разнообразных коэффициентов, дискриминантного анализа. Это может осуществляться, к примеру, с использованием модели Альтмана или иных математических/экономических моделей или формул.

Заключение

В РФ форма баланса и правила его составления для юрлиц (кроме бюджетных и кредитных предприятий) регламентируется по ПБУ 4/99. Порядок формирования документа банками регулируется Положением ЦБ. Активы и обязательства должны показываться с разделением в зависимости от периода обращения (срока погашения) на долго- и краткосрочные. Хотя в отчетности по ликвидности (для банков) такая классификация отсутствует. Обязательства и активы отражают как краткосрочные, если их период погашения (обращения) не больше 12 мес. после отчетной даты либо длительности операционного цикла, если она больше года. Все прочие величины показывают как долгосрочные. Представление документа регламентируется международными стандартами МСФО-1. Требования достаточно гибкие и могут быть применены к разным предприятиям, независимо от их размера и специфики деятельности. Отражение текущих сведений об имуществе, которым распоряжается хозяйствующий субъект, в форме бухгалтерского баланса выступает в качестве одного из основополагающих методов учета. Документ не показывает движение средств и факты выполнения конкретных операций. Он отражает состояние финансов предприятия на определенный период. Суть баланса заключается в том, что информация о стоимости имущества компании на конкретную дату группируется особым образом, за счет чего можно провести анализ и спрогнозировать положение дел в будущем.

fb.ru

Раздел бухгалтерского баланса — Энциклопедия по экономике

Р 5 Раздел бухгалтерского баланса-287 [c.474]Абсолютное высвобождение (загрузка) средств из оборота должно составлять сумму величин двух указанных факторов. Общую сумму абсолютного высвобождения оборотных средств, или их загрузки в оборот, находят по данным II раздела бухгалтерского баланса. Разница общей величины оборотных активов [c.285]

Принципиальных различий в понятиях рабочий капитал и чистые оборотные активы нет. Исчисление ЧОА предложено по данным новой бухгалтерской отчетности, действующей с января 2000 г. Названия строк второго, третьего и пятого разделов Бухгалтерского баланса, мы надеемся, известны каждому бухгалтеру-аналитику (см. табл. 8.3). [c.235]

Группировка статей актива и пассива баланса. Содержание каждого раздела бухгалтерского баланса. [c.264]

На рис. 11.1 представлены горизонтальные взаимосвязи между отдельными разделами бухгалтерского баланса. [c.293]

В составе Краткосрочных обязательств выделяют группы статей Задолженность участникам (учредителям) по выплате доходов . Доходы будущих периодов , Резервы предстоящих расходов , а также Прочие краткосрочные обязательства , где показывают суммы краткосрочных пассивов, не нашедших отражения по другим статьям данного раздела бухгалтерского баланса. Статьи этой группы требуют более детального рассмотрения, так как по своему характеру они могут быть ближе к собственным источникам финансирования. Например, в составе резервов предстоящих расходов и платежей отражают суммы, зарезервированные на подготовительные работы в сезонных отраслях промышленности, на ремонт основных средств и предметов проката, возведение временных зданий и сооружений, которые по своему назначению являются собственными и подлежат исключению из состава заемных средств. Резервы на оплату отпусков зарубежным стандартам бухгалтерского учета относят к среднесрочным обязательствам и включают в состав заемного капитала при оценке платежеспособности и финансовой независимости предприятия. [c.164]Заемный капитал, исходя из сроков заимствования организацией, содержится в четвертом разделе бухгалтерского баланса Долгосрочные обязательства и в пятом разделе Краткосрочные обязательства . [c.72]

При этом при расчете величины чистых активов принимаются учитываемые в первом разделе бухгалтерского баланса нематериальные активы, отвечающие следующим требованиям [c.165]

Запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров (строка 252). [c.165]

Иллюстрация 4.14. Разделы бухгалтерского баланса, образуемые подставными [c.434]

Иллюстрация 6.26. Разделы бухгалтерского баланса [c.662]

Разделы баланса — это группировка объектов еще по одному признаку. Все то, что было сказано о балансовых статьях, можно по праву отнести и к разделам бухгалтерского баланса — притом, что разделы обозначают более крупные группы объектов, чем отдельные статьи. [c.662]

Критерии, в соответствии с которыми классифицированы разделы бухгалтерского баланса, с одной стороны, достаточно определенны в силу их малочисленности, а с другой — непоследовательны. [c.662]

Таким образом, разделы бухгалтерского баланса не соответствуют классификации объектов, предлагаемой политэкономией, и нарушают законы логики. [c.663]

Не следует путать разделы бухгалтерского баланса с разделами естественного. Существование разделов в естественном балансе связано с разделением ценностей, с одной стороны, на реальные и воображаемые, а с другой — на положительные и отрицательные, произошедшим в связи с возникновением кредитных отношений. Существование же разделов в балансе бухгалтерском определяется исключительно волей законодателя — к примеру, в форме бухгалтерского баланса за 1998 год существовало не пять разделов, а шесть. [c.664]

Разделы бухгалтерского баланса не соответствуют разделам баланса естественного. [c.676]

В каком разделе бухгалтерского баланса находится счет «Уставный капитал» [c.264]

В этом разделе бухгалтерского баланса в группе статей Уставный капитал показывается сумма [c.538]

К внеоборотным активам, которые размещаются в I разделе бухгалтерского баланса, относятся основные средства, нематериальные активы, долгосрочные финансовые вложения, доходные вложения в материальные ценности, незавершенное строительство. [c.25]

Инвестиции — вложения в оборотные активы отражают во втором разделе бухгалтерского баланса, а источники их финансирования — в третьем разделе «Капитал и резервы» и в пятом разделе «Краткосрочные обязательства». [c.96]

Первые три раздела бухгалтерского баланса характеризуют основную деятельность СП. Отношение (3.3.2) присуще любому нормально функционирующему предприятию. Возможное на практике отклонение от равенства свидетельствует об использовании предоставленной возможности осуществления капитальных вложений за счет собственных средств. [c.111]

Развернутое сальдо — сальдо, которое выводится одновременно по дебету и кредиту одного и того же счета. Такое сальдо обычно бывает в активно-пассивных счетах. Раздел бухгалтерского баланса — группа однородных статей актива или пассива бухгалтерского баланса (см. Статья бухгалтерского баланса). В активе и пассиве баланса имеется одинаковое количество разделов. [c.113]

Однородные статьи объединяются в разделы бухгалтерского баланса. Перечень С. б. б. должен соответствовать требованиям экономического анализа и контроля, а также получения сводных показателей по ведомствам. Оценка С. б. б. должна быть реальной, т. е. отражать действительную величину конкретного вида хозяйственных средств или источника их образования. [c.130]

Раздел бухгалтерского баланса [c.16]

Раздел бухгалтерского баланса — группа однородных статей актива или пассива бухгалтерского балок-са (см. Статьи бухгалтерского баланса). В, активе и пассиве баланса имеется одинаковое количество разделов. [c.145]

Несмотря на некоторые различия используемых рубрик бухгалтерских балансов международного стандарта и российского, важно подчеркнуть, в первую очередь, общее. Анализ финансовой устойчивости предприятий, принятый на Западе, а также известные до сих пор варианты анализа финансового состояния предприятий в России, включая официальную методику ФУДН, опираются на статьи и разделы бухгалтерских балансов, которые содержат данные только на начало и на конец отчетного периода (года, квартала) и являются, в силу этого, статической характеристикой деятельности предприятия. [c.21]

economy-ru.info

Бухгалтерский баланс предприятия (форма 1). Статьи и анализ баланса

Целью составления баланса является предоставление пользователям полной, правдивой и непредубежденной информации о финансовом состоянии предприятия на отчетную дату.

Активы предприятия в бухгалтерском балансе делятся на два больших раздела: оборотные фонды (оборотные активы) и основные фонды (необоротные активы).

Основные фонды участвуют в процессе производства на протяжении длительного промежутка времени (более одного года) и их стоимость переносится на себестоимость продукции по мере износа. Процесс переноса стоимости основных фондов на себестоимость продукции называется амортизацией. К основным фондам относятся следующие статьи баланса: основные средства, нематериальные активы, здания, долгосрочные инвестиции.

Оборотные фонды – средства труда, которые полностью расходуются за один производственный цикл и их балансовая стоимость сразу переносится на себестоимость продукции. К оборотным фондам причисляют такие статьи баланса: запасы, денежные средства, краткосрочные инвестиции, краткосрочная дебиторская задолженность и НДС по приобретенным ценностям.

Пассивы бухгалтерского баланса предприятия (форма 1) содержат три раздела: собственный капитал (капитал и резервы), краткосрочная задолженность и долгосрочная задолженность.

К собственному капиталу предприятия относят такие статьи баланса: уставной капитал, добавочный капитал, резервы, нераспределенная прибыль (непокрытый убыток). То есть собственный капитал – это деньги, которые вложили и заработали собственники.

Краткосрочная задолженность – это обязательства предприятия, которые должны быть погашены в срок до одного года. В этот раздел баланса входят такие статьи: краткосрочные займы и кредиты, обязательства перед поставщиками и бюджетом.

Раздел бухгалтерского баланса предприятия «долгосрочная задолженность» включает в себя обязательства, которые предприятие обязано погасить в срок более одного года, и состоит из таких статей баланса: долгосрочные займы и кредиты, отложенные налоговые обязательства.

Существуют два типа анализа бухгалтерского баланса предприятия: горизонтальный анализ баланса и вертикальный анализ баланса.

При проведении горизонтального анализа баланса предприятия анализируется изменение статей и разделов баланса в абсолютных и относительных величинах за определенный промежуток времени. Например, если у предприятия «Акварель» было основных средств на 10 млн. на начало отчетного периода, а на конец периода стало 9 млн., то можно сказать, что количество основных средств уменьшилось на 1 млн., или на 10%.

При проведении вертикального анализа бухгалтерского баланса предприятия анализируются структура статей баланса на определенную дату. Результатом вертикального анализа баланса может быть как простое отношение всех статей баланса к итогу, так и более сложные показатели, например коэффициенты финансовой устойчивости.

Также анализ может быть смешанным. При смешанном анализе баланса анализируются изменения показателей, полученных во время проведения верткального анализа.

finsector.com