Виды банков — это… Что такое Виды банков?

Существует несколько параметров, по которым можно классифицировать банки:

- тип собственности,

- организационно-правовая форма,

- функциональное назначение,

- виды выполняемых операций,

- сфера обслуживания и специализации,

- наличие и число филиалов,

- масштаб деятельности.

По типу собственности банки делятся на государственные и частные. Чисто государственные – это Банк России, Внешэкономбанк. К частным относятся все остальные кредитные организации. Кроме того, в России существуют акционерные банки с государственным участием в капитале. По сложившейся практике это такие крупнейшие банки, как Сбербанк, ВТБ и др.

По организационно-правовой форме банки бывают акционерными или паевыми. Причем один банк имеет особую форму: Банк России учрежден отдельным правовым актом — Федеральным законом «О Центральном банке Российской Федерации (Банке России)».

По функциональному назначению

По видам финансовых операций абсолютное большинство российских банков созданы и действуют как универсальные коммерческие. Крупнейшие из них — Сбербанк, Газпромбанк, Россельхозбанк, ВТБ 24, Альфа-Банк и др.

В то же время в ряде стран, в частности в Соединенных Штатах, виды деятельности разделены законодательно. Таким образом, в США существуют отдельно так называемые ретейловые и инвестиционные банки. Первые обслуживают счета юридических и физических лиц и не имеют права инвестировать средства в ценные бумаги. Вторым, наоборот, запрещено вести расчетно-кассовое обслуживание, и их специализация – проведение эмиссии ценных бумаг, андеррайтинг, совершение операций на рынках капиталов.

В России существует ряд банков, которые специализируются на инвестиционных операциях, например «Финам», «БКС» и др.

Кроме того, во многих странах есть специализированные ипотечные кредитные организации. В России это, например, «ДельтаКредит».

По сфере обслуживания могут быть выделены банки, специализирующиеся на обслуживании определенных отраслей экономики. Так, несмотря на то что в настоящее время эти банки действуют как универсальные, изначально Россельхозбанк создавался для кредитования сельского хозяйства, Газпробманк – нефтегазового комплекса страны и т. д. Высшая степень специализации – это так называемые кэптивные банки, образованные для обслуживания одной определенной финансово-промышленной группы. Многие банки из этой категории в будущем становятся универсальными. Так, Альфа-Банк создавался когда-то в качестве кэптивного банка группы «Альфа».

По наличию филиалов банки принято делить на бесфилиальные и имеющие собственную филиальную сеть. Наибольшее число филиалов у Сбербанка (по состоянию на сентябрь 2010 года – 259), второе и третье места делят — Россельхозбанк (48) и Банк Москвы (48). В то же время с учетом российского законодательства схожую с филиалами функцию могут в ряде случаев выполнять дополнительные офисы. Их у Сбербанка 10 350, у Россельхозбанка – 1 473, третью строчку занимает Росбанк – 469.

По масштабу операций кредитные организации принято разделять как минимум на три эшелона. В первую группу входят крупнейшие финансовые учреждения. Исходя из российской практики, как правило, это банки с государственным участием. Вторая группа – достойные конкуренты государственного сектора, крупнейшие частные кредитные организации, такие как Промсвязьбанк, Альфа-Банк и др. Существует и третья группа – более мелких, в т. ч. региональных банков, каждый из которых занимает свою нишу в экономике и финансовой системе.

Необходимо понимать, что деление банков на виды в достаточной степени условно. Та или иная классификация применяется в зависимости от анализируемых показателей, что дает возможность, например, более корректно оценить кредитную организацию, сравнивая ее с ближайшими конкурентами по группе.

banks.academic.ru

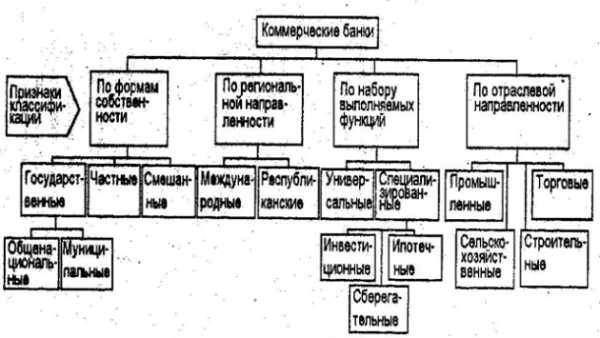

Классификация и виды коммерческих банков в России

Современный коммерческий банк выступает как самостоятельный хозяйствующий субъект, имеющий статус юридического лица. На основе лицензии, полученной от центрального банка, он осуществляет посредническую деятельность в реализации специфических продуктов — кредита, ценных бумаг и валюты — и имеет своей основной целью (в отличие от центрального банка) получение прибыли.

Коммерческие банки являются вторым звеном кредитной системы. В зависимости от сферы деятельности они подразделяются на специализированные коммерческие банки (или просто специализированные банки), которые осуществляют одну или две банковские операции или обслуживают определенную категорию клиентов, и универсальные коммерческие банки (известные как коммерческие банки), которые имеют исключительное право осуществлять следующие банковские операции: привлечение во вклады средств юридических и физических лиц; размещение денежных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц. Однако этим деятельность коммерческого банка не ограничивается. Он проводит операции с ценным и бумагами и валютой, оказывает различные консалтинговые услуги экономического характера, выполняет разнообразные финансовые услуги.

Классификация банков по характеру экономической деятельности

По характеру экономической деятельности банки делятся на эмиссионные, коммерческие, специализированные банковские учреждения. Эмиссионный банк осуществляет выпуск денежных знаков, банкнот, является центром и регулятором банковской системы. Чаще всего в роли эмиссионного банка выступает центральный банк страны. Такой банк занимает особое положение в экономике, так как по существу является «банком банков».

Коммерческие банки представляют собой кредитные организации, которые осуществляют кредитно-расчетное обслуживание промышленных, торговых и других предприятий и организаций, а также населения. Свои денежные ресурсы они привлекают в виде вкладов, полученных кредитов, выпуска ценных бумаг.

Специализированные банковские учреждения могут заниматься кредитованием. какого-либо определенного вида деятельности, например внешнеэкономической К ним можно отнести ипотечные, инвестиционные, сберегательные, отраслевые и прочие банки.

Классификация банков по форме собственности

По форме собственности банки делятся на государственные, кооперативные, акционерные, муниципальные, смешанные, совместные. Государственные банки — это коммерческие банки, капитал которых принадлежит государству. Они обеспечивают проведение политики государства в области кредитования хозяйства, оказывают влияние на инвестиционные , посреднические и расчетные операции, а через них — и на экономическое состояние клиентуры, обслуживают важнейшие отрасли хозяйства, определяющие положение страны в системе международных экономических отношений, кредитование которых недостаточно выгодно частному капиталу. В настоящее время такие банки встречаются достаточно редко.

Кооперативные (паевые) банки — это банки, капитал которых формируется за счет реализации паев. Как правило, они небольшие по размерам и поэтому встречаются в банковской практике довольно редко.

Акционерные банки — самая распространенная форма собственности банков на данный момент. Их собственный капитал формируется за счет продажи акций. Акционерные коммерческие банки подразделяются на отрытые акционерные общества, когда происходит открытая продажа акций всем желающим, и закрытые акционерные общества, акции которых распределяются только среди его учредителей или иного заранее определенного круга лиц. Акционерная форма собственности прогрессивна, так как дает возмож¬ность расширения капитала банка посредством дополнительного привлечения денежных средств за счет выпуска акций и соответствующего увеличения собственного капитала.

Муниципальные банки формируются за счет муниципальной (городской) собственности или находятся в управлении города. Основная их задача — обеспечение потребностей города в банковских услугах. Смешанные банки — это банки, собственный капитал которых объединяет разные формы собственности, например акционерные банки с участием государственной собственности.

Совместные банки, или банки с участием иностранного капитала, — это банки, уставный капитал которых принадлежит иностранным участникам или филиалам банков других стран.

Другие классификации банков

По срокам выдаваемых кредитов банки делятся на долгосрочного кредитования, например ипотечные, которые выдают кредиты на срок свыше пяти лет, и банки краткосрочного кредита, выдающие кредиты на срок до трех лет (это, как правило, универсальные коммерческие банки).

По хозяйственному признаку банки делятся на промышленные банки (обслуживают промышленность), торговые банки (обслуживают торговлю), сельскохозяйственные банки (обслуживают сельское хозяйство).

По территории: местные, или региональные, банки, федеральные, республиканские и международные банки.

По размеру: крупные, средние и мелкие банки. Причем критерии такого деления имеют страновые различия.

По наличию филиальной сети: банки с филиалами и банки без филиалов.

В настоящее время наибольшее распространение (значение) получили универсальные коммерческие банки. В силу своей меньшей рискованности (в результате диверсификации риска) они более устойчивы и надежны, а в силу выполнения большого количества операций находят больший спрос у клиентов.

banki-uchebnik.ru

Банки и их виды: различия в мировой классификации

Приветствую! Сегодня мы будем говорить о банках. Я никогда не задумывался о том, что банки и их виды – это не просто деление на «маленький и большой» банк или на «надежный и какой-то стремный».

Но после изучения инфы о классификации банков, я в очередной раз убедился: российская банковская система сильно отличается от американской и европейской. А в некоторых нюансах отличается кардинально!

Виды банков

Научная классификация банков подразумевает десятки самых разных критериев. Здесь я очень кратко остановлюсь на самых важных.

По типу собственности

В РФ банки бывают частные и государственные. К чисто государственным у нас относят только Внешэкономбанк и Банк России. Все остальные кредитно-финансовые учреждения уже считаются частными.

Но в России есть еще один тип банков – с государственным участием в капитале. В эту категорию попадают практически все отечественные «гиганты»: , Сбербанк, Газпромбанк и Россельхозбанк.

По организационно-правовой форме

По этому параметру банки делят на паевые и акционерные. Если я не ошибаюсь, у нас все банки являются акционерными обществами. Единственное исключение – Центробанк (у него совершенно особая форма).

По выполняемым функциям

Здесь все просто: есть банки коммерческие, и есть банки эмиссионные (у нас это ЦБ России). Как видите, в первую категорию попадают все российские банки, а во вторую – только один.

Уже из названия понятно, что только эмиссионные банки выполняют функции выпуска денег и контроля над всей банковской системой в целом.

Кстати, далеко не во всех странах эмиссионный банк принадлежит государству. Например, в Бельгии 50% капитала центробанка принадлежит частным акционерам (в Японии доля таких инвесторов составляет 55%). В США Федеральная резервная система и вовсе представляет собой объединение нескольких частных банков.

По видам финансовых операций

По этому критерию российская банковская система сильно отличается от принятой в Европе и США.

У нас практически все банки подпадают под категорию «универсальные»: они выдают пластиковые карты всех форматов, оформляют ипотеку, автокредиты и потребы, осуществляют расчетно-кассовое обслуживание и открывают вклады. По такому принципу работает и Сбербанк, и Альфа-Банк, и ВТБ24, и Россельхозбанк, и… все остальные.

А вот в Соединенных Штатах виды банковской деятельности четко разделены на законодательном уровне: на ретейловые и инвестиционные. Первым банкам запрещено инвестировать деньги в ценные бумаги – они могут только обслуживать счета «юриков» и «физиков». Инвестиционные же банки специализируются на андеррайтинговых операциях и не могут предоставлять рассчетно-кассовые услуги.

В России, правда, уже тоже появились банки, которые специализируются на инвестициях (например, и ).

Кстати, во многих странах в отдельную категорию выделяют банки ипотечные (они выдают кредиты на покупку недвижимости). У нас к таким банкам с натяжкой можно отнести ДельтаКредит.

Мое личное мнение: банки в России тоже давно следовало бы поделить на «обслуживающие» и «инвестиционные». Риски банкротств снизились бы в разы, а доходность вложений в активы через банк стала выше. Но, похоже, в ближайшее время рассчитывать на глобальную банковскую реформу, мягко говоря, наивно.

По сфере обслуживания

Бывает, что банки обслуживают только одну конкретную отрасль. Однако у нас через какое-то время такие банки все равно переформатируются в универсальные. Вспомним, что изначально Газпромбанк создавался для кредитования нефтегазового комплекса страны, а Россельхозбанк – для финансовой поддержки сельского хозяйства.

В конечном итоге, и тот, и другой превратились в банки универсальные: с полной линейкой кредитов и депозитов для физических и юридических лиц.

«Высший пилотаж» — это банки кэптинговые, обслуживающие конкретную финансово-промышленную группу. Тот же Альфа-Банк задумывался как кэптинговый банк ФПГ «Альфа».

По масштабу операций

Такое деление «по размеру» очень условно.

В России к банкам первого эшелона традиционно относят банки с госучастием. Заметьте, что по размеру активов, филиалов и собственного капитала у нас сначала идут госбанки и только потом – банки частные. За рубежом, в первую тройку вполне могут войти и банки без госкапитала.

Во вторую группу относят крупные кредитные организации: Промсвязьбанк, Альфа-Банк, ТКС, УРАЛСИБ и другие.

Ну, и конечно, есть еще куча мелких региональных банков, которые занимают свою отдельную нишу. Кстати, именно эта «мелочевка», в основном, и попала под массовую зачистку последних лет от Эльвиры Набиуллиной. После нашумевших банкротств банковские ряды третьего и даже второго эшелонов серьезно поредели…

Может, о каких-то параметрах классификации банков я не упомянул? Подписывайтесь на обновления и делитесь ссылками на самые интересные посты с друзьями в соцсетях!

capitalgains.ru

Виды банков и их особенности

Банковская система – это разветвленная сеть кредитных организаций. В настоящее время различают виды банков в зависимости от их функций, операций, которые они выполняют, сферы обслуживания, объема работ и наличия филиалов. Практически каждый человек сталкивается с необходимостью сотрудничества с различными банками. Поэтому остановимся на их классификации более подробно.

На первом этапе появления кредитной организации ее относят к обществу закрытого или открытого типа или к обществу с ограниченной ответственностью. Это зависит от правовой формы банка.

В зависимости от выполняемых операций и оказываемых услуг банки подразделяют на универсальные и специализированные.

Существуют государственные, частные, акционерные и смешанные кредитные организации. Это зависит от вида собственника. К государственным организациям в основном относят центральные банки страны.

Иностранные банки также могут присутствовать на рынке оказания услуг, и это оговаривается отдельно в законодательной базе.

По выполняемым функциям различают коммерческие, инвестиционные, ипотечные, сберегательные, эмиссионные и депозитные банки.

Коммерческие банки занимаются предоставлением и реализацией банковских продуктов. Это операции расчетные и торгово-комиссионные; по факторингу, лизингу. Различают следующие виды коммерческих банков: сберегательные, страховые и ипотечные. Они оперируют практически во всех секторах ссудного капитала.

Банки более крупного размера предоставляют полный перечень услуг. Виды банков специализированного назначения имеют более ограниченные возможности. Коммерческие банки являются стабильной базовой составляющей всей кредитной системы. Они могут осуществлять свою деятельность не только в пределах страны, но и за ее границами, открывая там свои филиалы.

Следующий вид — это инвестиционные банки, которые занимаются эмиссией ценных бумаг и учредительской деятельностью. Обычно по требованию государства они определяют размер эмиссии, определяют вид ценных бумаг, которые будут выпускаться, а также помогают с их размещением и обращением. Эти виды банков становятся гарантами обеспечения ценных бумаг. Они их приобретают и обеспечивают ссудами и кредитами других покупателей.

Сберегательные банки, которые не относятся к коммерческим, контролируются государством. Это средние по масштабам кредитные организации. Обычно они осуществляют прием вкладов от частных лиц и предоставляют кредиты населению. Кроме этого они занимаются покупкой ценных бумаг и выпуском кредитных карточек.

Ипотечные банки занимаются предоставлением кредитов под залог недвижимости. Еще они осуществляют выпуск облигаций ипотечного характера.

Статус, который имеют банки, их виды и функции зависят от многих факторов. Это в первую очередь перечень предоставляемых услуг. Но банки различают и в зависимости от разветвленности их сети. Если банк имеет много филиалов, то его принято называть многофилиальным. Маленькие кредитные организации, которые не имеют филиалов, называют безфилиальными.

В зависимости от обслуживаемой отрасли и их количества банк может быть многоотраслевым или иметь определенную специализацию.

В основном, существующие банки являются многоотраслевыми. В этом случае риск невозврата кредитов значительно снижается. Некоторые банки преимущественно работают с определенной группой компаний, которые являются их учредителями. Здесь риск невозврата кредитов очень высок.

Существуют различные виды банков. Но самые часто встречающиеся — те, которые оказывают большой перечень услуг и являются многопрофильными. В этом случае они считаются более надежными и стабильными.

fb.ru

Какие бывают банки

Банк – довольно древнее учреждение, которое было присуще даже для древних государств. Правда, тамошние банки очень отличаются от современных финансовых учреждений, которые могут производить самые разнообразные виды операций не только с финансами, но и с ценными бумагами.

Сегодня банки оказывают свои услуги не только физическим лицам, но и юридическим, а зачастую и правительству. Банк создают для того, чтобы он приносил прибыль, и этим он ничем не отличается от других видов бизнеса.

Современные банки имеют право осуществлять банковские операции и имеют исключительно право привлекать средства юридических и физических лиц для размещения на своих счетах. Государственный Банк России выдаёт специальные лицензии банкам, которые могут действовать только на основании тех положений, которые в данном документе прописаны. А ещё банк не имеет никакого права осуществлять страховую или торговую деятельность.

Также банк может оперировать с безналичными расчётами, если у него на счетах достаточно денег. Благодаря системе корреспондентских счетов вполне возможны расчёты между разными банками.

В банках можно хранить свои деньги или занимать средства у банка, оформляя кредит.

В современных банках преобладают не собственные ресурсы банка, а привлечённые или заёмные средства, что делает банк уязвимым, так как это повышенная ответственность перед вкладчиками и кредиторами.

Кроме того, банк является объектом финансового рынка, который гораздо более подвижен и подвержен негативным влияниям разных сфер, в отличие от более стабильных экономического и политического рынков.

Очень часто банки работают напрямую с очень разными клиентами, которые имеют противоречивые интересы, а потому банкам приходиться как-то варьировать свои цели и интересы.

Банки бывают центральными, которые непосредственно осуществляют регулирование всей банковской сферы и проводят денежную эмиссию. Коммерческие банки, например, осуществляют предпринимательскую деятельность. Среди коммерческих выделяют универсальные банки, которые и осуществляют все основные виды деятельности, инвестиционные, которые специализируются на инвестициях в ценные бумаги, и сберегательные, которые привлекают свободные средства населения.

mircyber.ru

какие они бывают и как выбрать лучший

Реклама

Разберемся, какими бывают кредиты и какие когда лучше оформлять. Стремясь расширить целевую аудиторию и удовлетворить все потребности заемщиков, банки предлагают большой выбор кредитных предложений. Клиент имеет возможность выбрать программу под любой запрос и для разных целей. Чтобы сделать правильный выбор, рекомендуем ознакомиться с классификацией банковских продуктов, изучить их особенности, преимущества и недостатки.

Лучшие кредиты для физических лиц в банках России ⇒

1. Целевые кредиты

В рамках целевого кредитования банк выдает деньги для определенной, заранее согласованной покупки.

Как правило, клиент не получает деньги на руки, банк переводит их напрямую продавцу.

В целевым займам относятся:

Услуги предполагают обязательную страховку приобретаемого имущества. Квартира или автомобиль, взятые в кредит, числятся в залоге у банка до полного погашения задолженности.

2. Нецелевые потребительские кредиты

В этом случае банку все равно, на какие нужды клиент потратит средства, главное, чтобы он вовремя совершал платежи в счет долга.

Одобренные денежные средства переводятся на карту или выдаются наличными в кассе. Заемщик не обязан отчитываться о расходовании заемных денег.

Лучшие потребительские кредиты на любые нужды ⇒

Условия нецелевых программ чуть хуже, чем у целевых займов. Процентные ставки в зависимости от банка варьируются в пределах 15-40% годовых.

ТОП банков, кредитующих физических лиц под низкий процент ⇒

3. С залоговым обеспечением

При оформлении ссуды заемщик предоставляет кредитору залог в виде имущества:

- коммерческая или жилая недвижимость: дом, квартира, комната, склад;

- автомобиль;

- ценные бумаги;

- драгоценные металлы.

Обязательный этап оформления — экспертная оценка имущества. Эксперт оценивает рыночные характеристики объекта и определяет стоимость залога.

Как правило, размер ссуды не превышает 75-85% от реальной стоимости имущества.

Вот лучшие банки, выдающие займы под залог авто и кредиты под залог недвижимости ⇒

Реклама

Кредиты с залоговым обеспечением имеют ряд преимуществ:

Банк имеет право реализовать залоговое имущество, если заемщик не внес очередной платеж или не погасил долг в полном объеме.

Где еще получить быстро кредит без справок о доходе ⇒

4. Кредит с поручительством

Поручительство — это обязательство третьего лица выплатить долг перед банком, если этого не сделает заемщик.

Этот вид обеспечения повышает вероятность одобрения и позволяет оформить кредит с низкой процентной ставкой.

В каких банках низкие проценты даже без справок и поручителей ⇒

Поручителю предъявляют стандартные требования:

- возраст от 21 до 65 лет;

- регистрация на территории РФ;

- официальный доход;

- наличие постоянной работы (стаж работы не менее 6 месяцев).

5. Кредитование со страхованием рисков

Услуги страховки предлагают по каждому продукту. Например, при ипотеке клиент страхует недвижимость, по автокредиту оформляет полис КАСКО. По потребительскому займу можно оформить страховку потери работы или здоровья. В этом случае страхование служит гарантом для банка и снижает риск отказа.

В каких банках оформляют кредиты без страховки ⇒

Не хотите переплачивать, а без страховки не дают? Оформите с ней, получите более выгодную ставку, а потом откажитесь от страховки и верните свои деньги. Это можно сделать в течение 14 дней с даты подписания договора с банком и получения наличных.

6. Виды по сроку возврата

В зависимости от срока банковские продукты делятся на:

7. Виды коммерческого кредитования

- Овердрафт. Представляет собой кредитную линию с определенным лимитом, размер которого зависит от оборотов по счету.

- Коммерческая ипотека. Целевая ссуда на приобретение коммерческой недвижимости — офисного помещения или склада.

- Кредит на развитие бизнеса. Некоторые банки создают специальные программы для начинающих индивидуальных предпринимателей.

В каких банках можно взять займ для ИП под выгодный процент ⇒

8. По форме финансирования

- Кредитные карты. Продукт удобен для безналичной оплаты в магазинах, совершения покупок через интернет и т.д. Особой популярностью пользуются карточки с льготным периодом (беспроцентное пользование). Вот обзор лучших кредитных карт — бесплатных, с кешбеком и большим грейс-периодом.

- Рассрочка. Оформляется в магазинах-партнерах на приобретение определенного товара или услуги. По рассрочке не взимается процентная ставка, но продавец зачастую компенсирует это повышением стоимости товара. Можно оформить карту рассрочки — открываете один раз и используете в любых магазинах, покупая сейчас, а расплачиваясь в течение года.

- Товарный кредит. В отличие от рассрочки POS-кредит предполагает начисление процентной ставки. Комиссия по этому продукту выше, чем по стандартным потребительским займам. Советуем почитать сравнение товарного займа и ссуды наличными, чтобы разобраться, когда какой из них выгоднее.

9. По погашению задолженности

В настоящее время используются две схемы погашения:

- Аннуитетная. Долг погашается фиксированными платежами в течение всего срока пользования.

- Дифференцированная. Предполагает постепенное снижение ежемесячных платежей. Проценты начисляются на оставшуюся сумму долга.

Какая схема погашения выгоднее для заемщиков ⇒

Из вышесказанного следует, что по каждому параметру есть несколько видов продуктов. Рынок кредитования стабильно развивается, разрабатываются новые программы, у клиентов появляется больше возможностей для получения финансовой помощи по выгодным тарифам.

Реклама

Для работы анкеты необходимо включить JavaScript в настройках браузера

usloviyakredita.ru

Какие бывают банковские счета? — Всё правильно!

>Сегодня практически ни один человек не обходится без банковского счёта. Банковский счёт с юридической точки зрения — это форма договора между банком и его клиентом. Отношения по этому договору регулируются правовыми нормами. Банковский счёт — это документ, в котором банк ведёт учёт движения денежных средств клиента.

Счёт в банке могут иметь физические или юридические лица. Виды банковских счетов в зависимости от цели их открытия и движения на них средств достаточно разнообразны.

Для физических лиц существуют следующие виды банковских счетов: текущие, депозитные, кредитные, бюджетные.

Текущий счёт предназначен для проведения повседневных операций с денежными средствами. На него может перечисляться заработная плата, с него могут делаться денежные переводы и оплачиваться счета. Клиент имеет возможность получить доступ к своим денежным средствам на текущем счёте в любое удобное время. На денежные средства на текущем счёте не начисляются проценты. В последние годы распространённой практикой стала привязка к счёту пластиковой дебетовой карты. Пластиковые карты заменяют наличные деньги. С них можно снимать наличные деньги в банкоматах. При получении пластиковой карты следует обратить внимание на следующие моменты: годовое обслуживание карты; начисление комиссии за пользование наличными средствами; возможность применять карту за рубежом; наличие дополнительных услуг, которые банк предлагает совместно с картой. Нередко обладателю дебетовой карты, в случае, когда изменения денежных средств на ней банк оценит положительно, он может предложить открыть кредитную пластиковую карту. С её помощью клиент может воспользоваться заёмными средствами банка для потребительских нужд.

Депозитные счета открываются для накопления денежных средств. На них аккумулируются средства, с помощью которых банк проводит активные операции. Депозитный счёт нужен клиенту для хранения и увеличения своих сбережений. Клиент вносит на данный счёт денежные средства, а банк начисляет на них проценты. Уровень процента различен в разных банках и для разных видов вкладов. Вклады бывают срочные и до востребования. Если вклад срочный, клиент не имеет права востребовать свои денежные средства до срока окончания договора с банком. В случае острой необходимости сделать это можно. Однако при этом придётся заплатить штраф, сумма которого определяется банком. С депозитного счёта до востребования денежные средства можно снять в любое время. Но уровень процента в этом случае минимальный.

Кредитный счёт нужен для выплаты обязательств по кредиту. Его баланс отрицательный.

Бюджетный счёт предназначен для социальных выплат. Его открывают люди, получающие пенсии и пособия от государства, чтобы упросить процесс снятия денег.

Банковские счета могут быть именными и номерными. Именные счета открываются, как правило, по стандартному пакету. Для доступа к ним надо предъявлять документы, подтверждающие личность. Номерные счета служат для максимальной защиты документации и денежных средств клиента. Для номерного счёта требуется определенный шифр, цифровой код, который знают только избранные банковские работники и сам клиент.

Без текущего счёта в банке нельзя зарегистрировать предприятие. Все изменения средств на счетах предприятия контролируются его бухгалтерией и органами власти. В соответствии с характером деятельности, правовым статусом и правоспособностью банки могут открывать юридическим лицам расчетные, текущие, бюджетные, ссудные и иные счета. При выборе видов счетов важно выяснить, удобно ли будет ими пользоваться. Например, иногда для снятия денежных средств требуется предварительная заявка с представлением полного пакета документов или может быть ограничен срок действия счёта.

Расчётные счета предназначены для зачисления выручки от реализации, учёта кредитов банков, иных доходов и поступлений, ведения расчётов с поставщиками, бюджетами, работниками и банками, платежей по решению суда и иных правомочных органов.

В действующем законодательстве предусмотрено, что предприятие может иметь несколько расчётных счетов. Предприятиям наличие нескольких счетов (особенно в разных городах) позволяет выигрывать на комиссионных за услуги банков, подстраховаться на случай ухудшения платёжного состояния обслуживающего их банка, получать дополнительные доходы от более выгодного размещения средств и уплачивать меньшие проценты по банковским кредитам.

Текущие счета открываются некоммерческим организациям (общественные, религиозные, благотворительные фонды и другие) и организациям — не юридическим лицам: филиалам, представительствам, отделениям и другим обособленным подразделениям организаций. Эти счета предназначены для тех же целей, что и расчётные. Каждое предприятие может иметь в банке только один основной счёт: расчётный или текущий. Владелец расчётного счёта обладает полной экономической и юридической независимостью.

Бюджетные счета открываются предприятиям, организациям и учреждениям, получающим средства из бюджетов. Эти средства расходуются строго по целевому назначению.

Корреспондентские счета банки открывают друг у друга и в Центральном банке РФ.

Ссудные счета открываются при выдаче кредита для учёта выданных ссуд и их погашения.

Накопительные (временные) расчётные счета предназначены для оплаты уставного капитала акционерных обществ и обществ с ограниченной ответственностью. Временный расчётный счёт автоматически закрывается после перечисления находящейся на нём суммы складочного капитала на расчётный счёт созданного юридического лица, а также при отказе в государственной регистрации юридического лица или отказе учредителей (учредителя) от регистрации данного юридического лица.

К специфическим счетам относятся брокерские, которые предназначены для проведения расчётов брокерами по операциям с инвестициями в ценные бумаги на основании брокерских договоров.

Заявка на редактирование текста

comments powered by HyperComments

vsepravilno.com