Система интернет банкинг — что это такое

Сегодня банки стараются сделать обслуживание максимально удобным для клиентов. Ввиду высокой конкуренции, финансовые учреждения предлагают своим клиентам дистанционные сервисы – интернет-банкинг. Эта система позволяет пользоваться многими услугами банков, не выходя из дома, для этого нужен только компьютер с выходом в интернет или мобильное приложение. Рассмотрим подробнее, что такое банкинг, как им пользоваться и какие возможности он дает.

Что это такое

Интернет-банк – это дистанционный доступ к своему банковскому счету. В основном пользоваться данным сервисом могут владельцы пластиковых карт, кредитных или дебетовых. Онлайн-система интернет банкинг позволяет пользователям совершать множество расчетных операций не выходя из дома. Это помогает клиенту значительно сэкономить свое время, а банки избавить от бесконечных очередей.

В нашей стране первый онлайн банкинг появился

в Автобанке в 1998 году (он был лишен лицензии в 2005 году), в 2002 году Сити банк начал обслуживание физических лиц посредством сервиса Citi Online, в 2006 году появился «Альфа-клик» в Альфа-банке, Сбербанк в 2009 году открыл для своих клиентов Сбербанк Онлайн.

Таким образом, в России уже почти 20 лет клиенты имеют возможность пользоваться данной услугой. Практически каждый коммерческий банк открывает доступ для своих клиентов к своим счетам. Учитывая высокую конкуренцию между кредитно-финансовыми организациями, удобный интернет-банк является большим преимуществом для потенциальных вкладчиков и заемщиков.

Интернет банкинг: определение

Возможности интернет банкинга

Есть огромное количество возможностей, которые дает интернет банкинг, что это такое в основном знают владельцы пластиковых карт. Им достаточно оформить желаемый банковский продукт и зарегистрироваться на официальном сайте кредитно-финансовой организации. А дальше пользователь сможет:

- отправлять переводы другим клиентам банка или сторонних банков;

- оплачивать услуги мобильной связи и ЖКХ;

- погашать кредит в банке или другой кредитной организации;

- расплачиваться за покупки в интернет-магазине;

- платить за штрафы, госпошлины, услуги иных государственных и негосударственных организаций.

Кстати, сегодня пользователям нет необходимости оплачивать свои счета, например, за коммунальные услуги, банк автоматически совершает платежи, средства списывает со счета клиента. Эта услуга называется «Автоплатеж».

И это далеко не все возможности сервиса. Во-первых, пользователь в любое время суток может проверить состояние своего счета, посмотреть последние расходные операции, посмотреть и распечатать отчет по карте. Во-вторых, пользователь может через личный кабинет подать заявку на кредит или открыть вклад.

Как подключится к сервису

Чтобы пользоваться дистанционными сервисами нужно для начала оформить карты любом банке, который данную услугу предоставляет. После оформления карты сотрудники кредитной организации предложат воспользоваться онлайн-услугой, для этого, скорее всего, нужно написать дополнительное заявление. Кстати, проще и быстрее всего подключиться к сервису именно в отделении банка, чтобы в дальнейшем не возникло проблем с присвоением логина или пароля.

Интернет банкинг – услуга бесплатная, но некоторые банки могут взимать плату за одноразовые СМС-пароли.

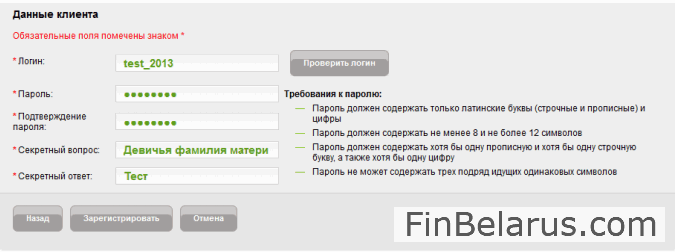

Например, клиенты Сбербанка могут получить логин и пароль для входа в личный кабинет в системе Сбербанк Онлайн самостоятельно. Для этого им понадобиться банковская карта и терминал Сбербанка. Нужно сначала вставить карту в картоприемник, набрать свой пароль, и в меню выбрать раздел «Получить логин и пароль от Сбербанк Онлайн». Информация будет отображена на чеке.

Уровень безопасности

Для каждого клиента банка актуальным вопросом является насколько безопасно использование аккаунта на сайте банков. Потому что речь идет о денежных средствах, которые хочется сохранить от мошеннических действий со стороны третьих лиц. К счастью, банки заботятся о своих клиентах и их средствах, поэтому каждый вход в личный кабинет возможен только при введении одноразового пароля, он приходит в виде СМС-сообщения на мобильный телефон владельца карты.

Но от пользователя тоже требуется соблюдения бдительности. Нельзя никому говорить свой логин и пароль, доверять личный мобильный телефон, говорить реквизиты своей банковской карты. Хотя банки в случае подозрения на несанкционированные действия по банковской карте могут заблокировать счет полагаться на это все же не стоит. Также стоит внимательно относиться к платежам в интернете, ни одна даже на первый взгляд, самая совершенная система не защищена на 100% от хакеров. Но к счастью, это скорее редкое исключение, потому что система дистанционного обслуживания клиентов постоянно совершенствуется и модернизируется.

Будьте бдительны, защитить от мошенничества пользователь себя сам, в каждом банке пользователю предлагается инструкция по безопасной работе с системой, игнорировать ее не стоит.

Преимущества

Первое преимущество личного кабинета – это простой и доступный интерфейс сайта. Данная система ориентирована на разные категории населения, ведь далеко не все клиенты в совершенстве владеют компьютером и не являются уверенными пользователями интернета. Как правило, в меню отображены все доступные операции по карте, пользователю остается только выбрать нужный ему раздел, заполнить все поля и совершить операцию. В банках, например, в Сбербанке, есть консультанты, которые помогут пользователям освоить меню в личном кабинете.

Есть и другие значительные плюсы – это удобство и оперативность. Не нужно куда-либо идти, чтобы совершить платежи и переводы в режиме реального времени можно отправить средства на другой счет. При этом каждая транзакция надежно защищена одноразовыми паролями, а деньги гарантированно в короткие сроки будут доставлены получателю.

Оценка пользователями интернет банкинга в России

Недаром, со временем пользователей интернет-банкинга становиться только больше и причин тому несколько. Во-первых, банковские карты самый удобный и надежный способ сохранить свои сбережения или заемные средства. Во-вторых, дистанционные платежи и переводы не менее надежны, но для проведения операции не нужно выходить из дома и посещать банк.

Обеспечить комфортное пользование банковскими услугами позволит клиентам онлайн банкинг, что это и как этим сервисом пользоваться, можно узнать в самом банке. У каждого отдельного сервиса есть свои отличительные особенности, специфика и условия обслуживания. Если для вас важным критерием при выборе банка является дистанционный онлайн-сервис, обязательно почитайте о нем отзывы на сторонних ресурсах.

znatokdeneg.ru

как подключить личный кабинет к карте через интернет

Практически каждый современный и крупный банк предпочитает предлагать своим клиентам большое количество различных возможностей и функций. К ним относится и онлайн банкинг, позволяющий совершать многочисленные платежи и другие операции в домашних условиях, для чего достаточно только иметь доступ в интернет и получить логин и пароль для входа в личный кабинет.

Что означает онлайн банкинг

Он представлен специальным сервисом, предлагающимся банком. Он дает возможность в онлайн режиме и в любое время суток распоряжаться имеющимися счетами в банке дистанционно. Для этого надо только войти в интернет и личный кабинет.

Пользоваться таким сервисом могут держатели разных карт, которые могут быть дебетовыми или кредитными.

Что такое интернет-банкинг? Фото:ppt-online.org

Плюсы и минусы

Онлайн банкинг обладает многими неоспоримыми плюсами, к которым относится:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 703-42-46 . Это быстро и бесплатно!

- к счетам можно получить круглосуточный доступ;

- пользоваться сервисом просто и удобно;

- транзакции проводятся оперативно, так как для этого не требуется посещать отделение банка, что приводит к значительной трате времени и усилий;

- тарифы являются лояльными, а некоторые банки вовсе предлагают такую возможность без необходимости уплачивать какие-либо средства;

- в реальном времени можно оплачивать разные услуги или переводить средства.

Сервис применяется не только частными лицами, но и даже разными компаниями. Фирмы могут просматривать через него выписки по счетам, создавать платежные поручения или получать информацию о денежных операциях.

К минусам относится то, что некоторые банки предлагают сервис за определенную плату, что увеличивает расходы на использование банковских услуг. Также при подключении банкинга имеется возможность, что мошенники смогут получить к нему доступ.

Возможности личного кабинета

При его подключении можно пользоваться многочисленными возможностями. Самыми востребованными и нужными считаются:

- оформление вкладов;

- оплата услуг ЖКХ, перевод денег на телефон или оплата других услуг;

- подача заявки на оформление кредита без необходимости посещения отделения банка;

- перевод средств между разными счетами и картами;

- погашение кредита;

- конвертирование валюты;

- получение информации о движении денежных средств на счетах.

Что дает онлайн банкинг, смотрите видео:

Каждый банк предлагает собственные уникальные возможности, узнавать о которых можно непосредственно при составлении договора с банковским учреждением.

Способы и правила подключения

Существует несколько методов, с помощью которых можно получить доступ к интернет банкингу. Для этого можно напрямую обратиться в отделение банка, чтобы подключить личный кабинет.

Для этого подключается телефон к сервису, чтобы можно было подтверждать вход и другие разные операции через коды, приходящие на телефон в виде смс-сообщений.

Другой метод предполагает использование банкоматов. В них можно получить логин и пароль, используемые для входа в личный кабинет. Дополнительно здесь можно взять список одноразовых паролей. Процесс подключения услуги в отделении банка делится на этапы:

- Обращение в банк. Формируется заявка на подключение данного сервиса. После этого будет выдан документ, на котором располагается информация о логине и пароле. Именно с помощью данных сведений имеется возможность получить доступ в личный кабинет.

- Вход в систему. Надо на любом подходящем устройстве зайти на официальный сайт выбранного банка.

В специальном окне вводится логин и пароль. Далее надо подтвердить введенные данные и то, что получить доступ к сервису пытается действительно настоящий владелец, поэтому на телефон придет смс-сообщение с одноразовым паролем, который надо ввести в специальную строку.

- Использование сервиса. После введения пароля будет получен доступ в онлайн кабинет. В нем будут видны все имеющиеся у клиента банка открытые счета и карточки, а также кредиты. Поэтому можно получать выписки по счетам, отчеты о движении средств или другие сведения. Дополнительно предоставляется возможность совершать разные действия через интернет, поэтому можно переводить средства между своими счетами или перечислять деньги другим лицам, оплачивать разные услуги или даже погашать кредиты. Некоторые банки вовсе предлагают возможность через этот сервис досрочно погашать займы.

Что можно сделать через онлайн банкинга, расскажет это видео:

Таким образом, процесс регистрации в системе онлайн банкинга считается простым и быстрым, поэтому он доступен каждому владельцу банковской карточки.

Некоторые банки вовсе предлагают возможность не подключать телефон к системе, а пользоваться специальными одноразовыми паролями, написанными на листочке и выдаваемыми терминалами, но такой метод считается не слишком безопасным.

По всем ли картам можно подключить сервис

Практически во всех банках предлагается онлайн банкинг. Но некоторые учреждения по-прежнему не пользуются данной возможностью, поэтому по всем их картам невозможно подключить такую услугу.

Если банк предлагает сервис, то он может использоваться держателем абсолютно любой карточки, так как при ее выпуске обязательно открывается отдельный счет для клиента. При этом может предлагаться сервис за определенную плату, поэтому многие люди для экономии отказываются от него.

Возможности онлайн банкинга. Фото:ppt-online.org

Таким образом, онлайн банкинг считается прекрасным выбором для каждого владельца платежных инструментов. Он обладает многочисленными возможностями, поэтому дома можно через это приложение выполнять много нужных действий с деньгами на счете.

Подключить его не составит труда, а также некоторые банки вовсе не взимают комиссию за его использование.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Оценка статьи:

Загрузка…Поделиться с друзьями:

dolg.guru

что это за система, какие есть программы и как ими пользоваться

Положительная репутация в поисковых системах без помех от недоброжелателей возможна с Семантикой!

Мы выпустили новую книгу «Контент-маркетинг в социальных сетях: Как засесть в голову подписчиков и влюбить их в свой бренд».

Подпишись на рассылку и получи книгу в подарок!

Интернет-банкинг — это интерфейс управления банковским счетом, когда нет нужды идти в банк для совершения операций: оплаты счета, снятия наличных, переводов и т. д.

Больше видео на нашем канале — изучайте интернет-маркетинг с SEMANTICA

Что такое интернет-банкинг на простом примере? Это бухгалтер, который не ест, не спит, доступен круглосуточно. Бизнесмен может в любое время суток спросить, сколько осталось денег, дать команду оплатить счет и т.п.

К карте банка привязан свой расчетный счет, поэтому посредством данной системы можно также управлять своим карточным счетом. Подключиться к интернет-банку можно в офисе или через банкомат.

Два вида программ для интернет банкинга

- Тонкий клиент (для всех клиентов) — на ПК или мобильном устройстве бизнесмена страницы интернет-банкинга открываются интернет-браузером. Работа происходит через сайт банка. Операции подтверждаются через СМС.

- Толстый клиент (обычно для юридических лиц) — на устройство пользователя устанавливается специальное ПО (банк-клиент), отображающее информацию, передающее зашифрованные команды пользователя в банк.

Подтверждение операций производится через ЭЦП (цифровую подпись), специальный ключ на флэш-накопителе.

Работа “Тонкого клиента” на примере Сбербанка

Рассмотрим работу “Тонкого клиента” на примере СБ РФ.

Заходим на сайт банка и вводим логин и пароль.

Все действия необходимо подтверждать кодами, которые приходят на привязанный телефонный номер. Подтверждаем вход вводом кода из

СМС-сообщения.

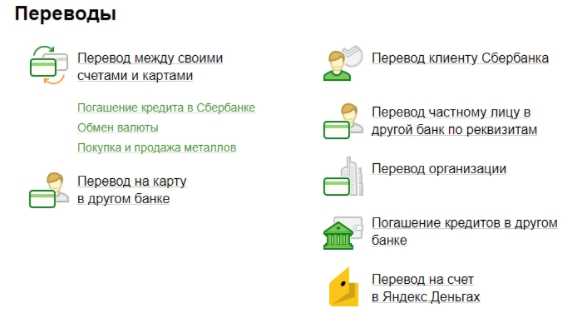

В меню можно работать со счетами, платежами, кредитами, а также открывать вклады, новые счета, создавать шаблоны постоянных платежей и т.п.

Внизу страницы предлагается помощь сотрудников банка при возникновении вопросов.

Переводы можно осуществлять по реквизитам в любые банки, а также предусмотрен список шаблонных платежей типа оплаты ЖКХ, налогов, штрафов и т.п.

Тарифы в интернет-банке обычно, ниже, чем в банковском отделении, так как клиент сам является для себя операционистом.

Правила безопасности при работе с интернет-банкингом

К сожалению, бывают случаи, когда через Интернет вашим счетом может управлять мошенник. Для того чтобы обезопасить себя от мошенников, необходимо быть очень внимательными.

- Устанавливайте на своем устройстве лицензированные антивирусы и дополнительные средства защиты.

- Защищайте мобильное устройство надежным паролем.

- На мобильных устройствах устанавливайте только официальные приложения банков.

- Не устанавливайте приложения, которые имеют доступ к адресной книге и СМС.

- Не “перепрошивайте” телефон (к примеру, джейлбрейком). Бросится заводская защита.

- Отключите в iPhone голосовое управление Siri при заблокированном экране.

- Не вводите пароли отмены операций. Их запрашивают мошенники.

- Работа с интернет-банком всегда происходит через соединение https. Проверяйте также, не перебрасывает ли вас на сторонний сайт.

- Одноразовые коды приходят в СМС только с официального короткого номера банка.

- Если вдруг вам звонит сотрудник банка — то все ваши данные ему известны, он ничего у вас не запрашивает.

- Не переходите по ссылкам, пришедшим на e-mail, даже если они пришли с почтового адреса банка.

- Храните в секрете логин, пароль, код на оборотной стороне банковской карты, срок ее действия.

- Не сообщайте коды, приходящие в СМС никому, даже людям, которые представились банковскими сотрудниками.

- Не привязывайте чужие телефонные номера к банковской карте.

- При утере банковской карты или телефона сообщите об этом в банк ее немедленно.

- Оплачивайте покупки в интернете только посредством проверенных сервисов.

- В идеале — работайте на отдельном ПК, который используется исключительно для работы с банковскими операциями.

semantica.in

Что такое интернет банкинг в Сбербанке и как его подключить

Более половины россиян и многие граждане ближнего зарубежья обслуживаются в Сбербанке. Привязанность к одному учреждению упрощает множество процедур, и делает более доступными условия использования услуг Сбербанка.

Одновременно с этим и само заведение, стремясь обеспечить комфортные условия для своей целевой аудитории, предлагает современный формат обслуживания — интернет банкинг от Сбербанка.

Что такое интернет банкинг в Сбербанке

Эта технология обслуживания реализуется многими банковскими учреждениями, и многим пользователям уже знакома на практике. Главное достоинство этого сервиса – экономия времени, обычно затрачиваемого на посещение отделений банка.

- Кроме того, формат обслуживания в Сбербанке через интернет позволяет осуществлять несколько массовых платежей;

- Выполнив один раз настройки в личном кабинете сервиса интернет банкинга, пользователь может в автоматическом режиме осуществлять регулярные платежи по коммунальным услугам, оплату телефонных разговоров и услуг интернет-провайдеров.

Но, пожалуй, одно из самых важных достоинств интернет банкинга — это управление и контроль над безопасностью всех денежных переводов посредством подтверждения личности клиента. Это предусмотрено в целях безопасности, и полностью соответствует требованиям по обеспечению надежности личных финансов.

Одновременно с этими преимуществами, при открытии личного кабинета в сервисе интернет банкинга, можно обратить внимание и на комфортность обслуживания. Каждый банковский клиент отныне имеет возможность самостоятельно контролировать свои финансовые обстоятельства в личном кабинете. Причем делать это можно из любой географической точки, не обращаясь за разъяснениями к менеджерам в банковском отделении.

Практическая ценность интернет банкинга Сбербанка

Это сервисное обслуживание позволяет вовремя проводить оплаты по регулярным платежам в счет погашения кредита. Кроме того, из личного кабинета данного онлайн сервиса пользователь может переводить средства другим клиентам Сбербанка, делать обменные транзакции между собственными счетами и картами.

Кроме этого, осуществляя вход в личный кабинет онлайн сервсиса Сбербанка, пользователь может видеть движение средств, как в категории их прихода, так и в графе актуальных расходов.

И это лишь малая часть всех тех достоинств, которыми обладает интернет банкинг от флагмана отечественного банковского сектора – Сбербанка. В любое удобное время, независимо от дня недели и времени суток, банковский клиент в своем личном кабинете может осуществлять такие транзакции:

- Анализ баланса и проверка суммы средств на бонусном счету;

- Дистанционное открытие вкладов и депозитов;

- Мониторинг истории совершенных ранее операций;

- Перечисление денежных средств на кошельки электронных платежных систем;

- Создание выписок по банковскому счету и счету кредитной карты;

- Погашение займов;

- Выполнение автоматических электронных платежей.

Несомненно, преимущества интернет банкинга в этом учреждении продолжают дополняться новыми актуальными возможностями для клиентской аудитории. Но чтобы этот сервис стал настоящим помощником, необходимо освоить корректное использование его возможностей. И прежде всего – суметь его подключить, и настроить все необходимые опции и транзакции.

Как подключить интернет банкинг Сбербанка

Для того чтобы пользоваться этим удобным сервисом, необходимо иметь пластиковую карту банка. Если планируется подключить сервис интернет банк для юридических лиц, то его подключение можно выполнить без карты. Для этого необходимо предоставить регистрационные данные юридического лица и сведения из ЕГРЮЛ.

Для начинающих пользователей может оказаться непросто справиться своими силами с подключением этого онлайн сервиса. Поэтому им проще обратиться к менеджеру в ближайшем отделении банка, предоставив номер своей пластиковой карты.

Также это можно сделать, воспользовавшись помощью консультанта, обслуживающего банковские терминалы. Те клиенты, которые в совершенстве могут пользоваться опциями банкомата или терминала, могут и сами выполнить подключение. Для этого необходимо ввести карту и запросить временные пароли доступа и код клиента, который одновременно является логином. В выданном через банкомат или терминал чеке будет отображена вся запрашиваемая информация с двадцатью временными паролями. Их можно использовать для выполнения финансовых транзакций в личном кабинете посредством терминала.

Более осведомленным в процессах пользования онлайн сервисов, и знающих принципы пользования интернет банкингом Сбербанка клиентам, предлагается самостоятельное подключение к сервису. Для этого на корпоративном сайте учреждения необходимо найти вкладку регистрации личного кабинета.

- В открывшемся окне необходимо заполнить графу, в которой указывается номер пластиковой карты.

- Далее следует выбрать подтверждение ввода по смс-сообщению, и после того, в смс поступит пароль доступа, необходимо ввести его в соответствующее поле.

- Как только вновь откроется новая страница регистрации, необходимо корректно ввести все необходимые сведения и реквизиты.

- Тут же нужно будет придумать логин и новый пароль для входа в личный кабинет.

Все внесенные данные следует зафиксировать на бумажном или электронном носителе, так как они понадобятся при каждом очередном входе в кабинет онлайн сервиса интернет-банкинга. После их ввода клиент попадает на страницу своего личного кабинета, где отображаются все актуальные сведения относительно его счетов и карт, а также движение средств за выбранный временной период.

sberbanking.ru

Онлайн Банкинг / Хабр

Порой очень интересно знать кто и за сколько денег делает Онлайн-Банкинг системы, ибо у лидирующих европейских банков это такой нереальный ацтой, что конечного доверия к ним, увы, немного. В первую очередь пугают не столько ужасные и мало-интуитивные интерфейсы, сколько отталкивает совершенно убогая система безопасноти доступа к данным и логика действия приложения.Мне, признаться, не понятно кто дал добро лохам разрабатывать такие сложные системы. Конечно, я понимаю, что всем надо с чего-то кормиться, а потому делать «banana-software» на порядок выгоднее, чем поставлять сразу отменный и рабочий продукт, на поддержку которого у заказчика уйдёт минимум времени и ресурсов. Но, это же большие, международные банки и имидж для них должен быть всем!!!

Ладно, дабы не мутить воду вилами на пустом месте — проиллюстрирую мой тезис парой живых примеров. Для начала рассмотрим онлайн-сервисы одного из самый больших банков мира — HSBC.

Плохой Пример — HSBC

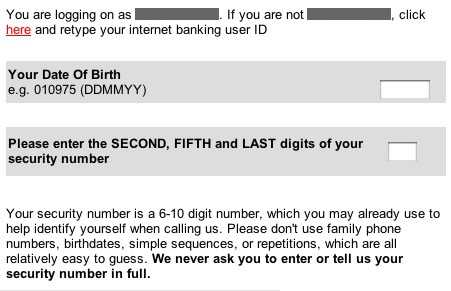

Итак, чтобы получить доступ к логин-форме онлайн-банкинка надо ввести замысловатый «Internet Banking ID» (рис. 1). Конечно, ни один нормальный хомо-сапиенс не в состоянии запомнить что-то из серии IB2894871987, а у поля формы, увы, отчего-то решили ампутировать фунцию автозаполнения. Но не суть, ибо если иметь при себе номер хотя бы одной кредитной карточки привязаной хотя бы к одному вашему счёту — то восстановить «Internet Banking ID» можно за пару секунд.

Рис. 1

После того, как мы успешно указывает этот незамысловатый и сложно-запоминающийся ID открывается поп-ап окно с логин формой для инет-банкинга (рис. 2). Добрых 2/3 из тех немногочисленных посетителей, кто проявил достаточно упорства дабы дойти до этой формы вдруг падают со стула их глаза укатываются под стол. Вау, как это афигенски безопасно — введите вашу дату рождения и три цифры от пин-кода! Видно инженеры где-то прочитали про key-loggers и подумали, что ежели спрашивать только часть пина, то полную его версию злоумышленник никогда не узнает. Странно, что эти гении не подумали, что логгеры нажатия клавишь обычно работают месяцами (и уже несколько лет, как они делают скриншоты веб-страниц и аплодят их по ftp), а посему узнать весь пин — вопрос времени и терпения «злого хацкера».

Рис. 2

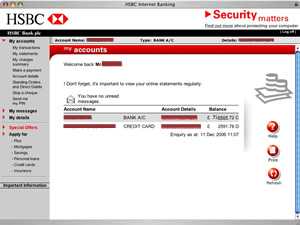

Рис. 2 Вот, собственно, и всё. Всё что нужно для полного контроля чьих-то финансов. Ввели эти данные и у нас полный доступ ко всем счетам (рис. 3). Оттуда уже можно нехитрым нажатием клавишь быстренько (если потратить пару часов на то, чтобы разобраться в интерфейсе) перевести все деньги в офшор и свалить туда же, дабы потягивать коктейльчик на песчаном пляже. И где тут, простите, безопасность? Имея чуть-чуть мозгов и времени можно легко узнать и дату рождения «жертвы» и его/её Banking ID и пин код. Кто виноват? Что делать? Убивать! Увольнять! В ссылку!

Рис. 3

Рис. 3 Nota Bene: Что, кстати, забавно, так это то — что в HSBC используется такая же система верификации личности при телефонном банкинге.

Средний Пример — Barclays

Барклай банк, сука — большой и богатый. Помнится в далёком прошлом их инженеры безопасноти читали у нас в универе пару лекций о том, как они афигенски сделали инет-банкинг. Жаль, что уже тогда — не впечатлило. Давайте посмотрим по-ближе.

Итак, опять два шага для того, чтобы попасть в чрево финансовых транзакций. Опять пресловутый «Banking ID» (рис. 4), который, к счастью, сохраняется в форме и не требует специальной тренировки извилин для последующего восстановления (нафиг он тогда нужен вообще?).

Рис. 4

Рис. 4 Далее следует второй шаг аутенфикации (рис. 5), где от нас уже не требуют даты рождения, однако нужно ввести пин-код для доступа в онлайн банкинг И выбрать несколько букв из дроп-даунов из нашего пароля. Несомненно, в Барклайе виски в IT дивизии пока херачат меньше чем в HSBC. Однако, всё равно херачат. Конечно, тут безопасность чуть выше, чем у первого «больного», однако от key-loggers это нас всё равно не спасает (хоть и даёт им приличный прирост в головной боли). Ввели все данные и, эврика, «мы вошли» (рис. 6)!

Рис. 5

Рис. 5 Не буду заострять внимание на том, что интерфейс тут хоть и красивее, но ничем не лучше чем у верого «пациента». Опять нужно добрых пол-часа дабы разобраться как перевести бабки на какой-то другой счёт. Ах, как страшно жить! Убивать! Увольнять! В ссылку!

Рис. 6

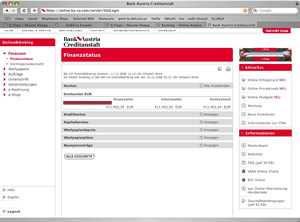

Рис. 6Хороший Пример — BA-CA

Ладно, что это я всё о больших и богатых банках? Лучше расскажу и покажу хороший пример, разработаный маленьким и бедным банком — Bank Austria / Credit Anstalt.

Итак, логин проходит в один шаг (ура-ура-ура), в форму достаточно ввести восьмизначный ID и пин (рис. 7) и, о эврика, они запоминаются броузером, а потому помнить нам их в будущем вообще не обязательно! Более того, форма логина находится на сплеш-странице банка (чего нельзя сказать про прочих «больных», ибо там надо обладать талантом поиска информации сродним с Google роботом).

Рис. 7

Но-но! Но где же тут безопасность? Где аутенфикация? А вот где — для любой операции в инет-банкинге BA-CA нужно вводить одноразовый PIN. Список таких кодов присылают по почте в виде нехитрого письма с кучей цифр (в нём около 100 кодов). При любой операции требует её «подтвердить» — система запрашивает «любой PIN начинающийся на 42» (он и будет в письме всего один). Вводим цифры. Таким образом транзакция «подписана» (юридически верно) а так же защищена от любых технологических фриков, ибо все подписи одноразовые и доступны только в физическом виде. То, что у BA-CA просто отменный интерфейс в системе (рис. 8) — про это я лучше просто промолчу.

Рис. 8

Рис. 8Немножко Цифр

- HSBC IT R&D — 190 сотрудников в хед-оффисе (сколько по миру — боюсь представить)

- Barclays IT R&D — 170 сотрудников в хед-оффисе (по миру явно многим больше)

- BA-CA — 7 сотрудников в хед-оффисе (R&D в бранчах не проводится вообще)

Well, who’s da biatch ‘ere?

habr.com

банкинг — это предоставление услуг банком посредством интернета

Интернет-банкинг представляет собой систему, которая может позволить осуществлять управление различными финансовыми операциями в любом доступном для клиента месте, в любое удобное время и на любом компьютерном средстве, способном осуществить выход в интернет.

Общее представление

Интернет-банкинг — это система, в которой клиент банка должен зарегистрироваться, после чего он может осуществлять переброс денежных средств с одного счета на другой, а также производить плату за выбранные покупки и предоставленные услуги, осуществлять другие банковские операции, при этом находясь дома.

С целью осуществления операций через исследуемую систему достаточно иметь персональный компьютер или ноутбук с доступом в интернет и любой браузер, установленный на компьютер.

Список услуг

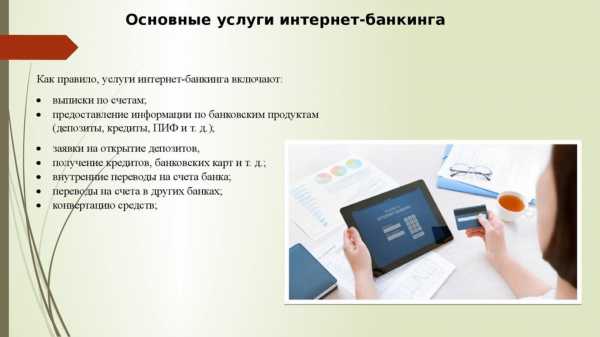

Интернет-банкинг — это система, которая дает возможность осуществлять следующие виды услуг для клиента:

- выписки по счетам;

- получение информации по банковским продуктам;

- формирование заявок на открытие счетов, вкладов;

- внутренние переводы;

- переводы в другие банки;

- оплата услуг;

- погашение кредитов.

Положительные стороны системы

Рассмотрим основные положительные стороны в применении интернет-банкинга:

- снижение потребности в круглосуточной работе банка для обслуживания клиентов;

- сокращение административной работы;

- рост количества операций через интернет;

- возможность получить доступ к своим банковским счетам всегда;

- отсутствие очередей;

- экономия денежных средств и времени на дорогу к банку;

- безопасность.

Недостатки системы

Основные недостатки интернет-банкинга — это те отрицательные тенденции, которые являются помехой для его развития:

- слабая степень развития среди розничного сектора;

- трудность прогнозирования срока окупаемости;

- отсутствие квалифицированных кадров для поддержания функционирования;

- низкая информированность населения о данных услугах;

- трудности психологического характера;

- непроработанность вопросов, связанных с ЭЦП.

Пользователь системы имеет возможность видеть свои счета в специальном индивидуальном кабинете, просматривать историю по счетам, оплатить сотовую связь, услуги ЖКХ, телевидение, интернет-покупки, выполнить настройку некоторых автоматических платежей.

Тенденции в России

В последние годы в России происходит увеличение количества интернет-платежей. Платежи в интернет-банкинге — это операции, осуществляемые внутри системы по счетам физического лица без посещения им офиса банка. Так, на начало текущего года показатель проникновения системы в России определен на уровне 16,7%. Она находится на начальной стадии, так как, например, в Канаде данный показатель составляет 60%.

Анализируя использование интернет-банкинга для физических лиц в нашей стране, следует сказать, что объем платежей и транзакций внутри системы постоянно ежегодно увеличивается, что свидетельствует о ее преимуществах.

Так, доля платежей физических лиц через банкинг по числу транзакций к 2017 году выросла на 18% и составила 26% против 8% в 2011 году.

У нас в стране в использовании услуг интернет-банкинга доля оплаты сотовых операторов лидирует и составляет 48%. Далее следует оплата услуг интернета и ЖКХ, платежи по реквизитам, совершение онлайн-покупок.

Возможности системы ОАО «АСБ Беларусбанк»

Рассмотрим возможности использования интернет-банкинга Беларусбанка.

Система в ОАО «АСБ Беларусбанк» — это специализированный разработанный информационный комплекс, который обеспечивает функционирование и возможность оказания услуг через Интернет для клиентов.

Для возможности пользования услугами банкинга физическому лицу необходимо зарегистрироваться двумя способами: через сервис online-регистрации или в офисе данного финучреждения. У каждого клиента может быть только одна учетная запись.

Вход в систему интернет-банкинга банка осуществляется через учетную запись (логин и пароль) в личном кабинете.

Процесс регистрации клиента в индивидуальном кабинете системы осуществляется следующим образом:

- При обращении в офис банка:

- необходимо представить в офис банка документы для удостоверения личности и имеющуюся банковскую карту; заполнить специальную анкету-заявление по форме банка с возможностью обслуживания через данную систему; приобрести уникальное имя и получить пароль для входа в систему, а также специальную карту сессионных ключей; произвести активацию карты ключей.

- При обращении через сайт банка необходимо предпринять следующие шаги:

- подать заявку на сайте; оплатить самостоятельно оказание услуг; ждать получения карты сессионных ключей на дом.

Для начала использования системы надо совершить следующие действия:

- нажать на иконку «Личный кабинет»;

- ввести логин и пароль в соответствующие поля;

- задать сессионный код.

Возможности интернет-банкинга в личном кабинете:

- просмотр остатка средств;

- операции по вкладам;

- операции по кредитам;

- платежи в пользу поставщиков интернет- услуг;

- переводы денежных средств;

- просмотр истории платежей.

Будущее интернет–банкинга

Возможны два направления развития услуг интернет-банкинга в ближайшее время:

- совершенствование уже созданных систем, акцент на привлечении новых клиентов;

- ориентация на продвинутого пользователя и, как следствие, качественное улучшение работы интернет-банкинга за счет проработки и детализации услуг, добавления новых.

Заключение

В современных условиях высокой рыночной динамичности и конкуренции за своих клиентов банки пытаются придумать все новые и новые способы для привлечения дополнительных финансовых потоков. С этой целью используются различные средства улучшения обслуживания клиентов. Одним из которых и является внедрение услуг интернет-банкинга. Опыт последних лет по ряду банков показал, что внедрение данной системы позволяет не только улучшить качество обслуживания уже существующих клиентов банка, но и нарастить количество новых, что, в свою очередь, обеспечивает рост прибыли и доходности банка. Таким образом, интернет-банкинг — это услуги, перспективы роста которых в ближайшие годы очень радужны и многозначительны.

fb.ru

Онлайн-банкинг — это каждодневный труд большой команды

— Майя, насколько важно для финтех-компании участвовать в подобных рейтингах/исследованиях? Есть ли помимо вполне понятного намерения получить медийный отклик какая-то практическая составляющая в этом процессе?

— Майя, насколько важно для финтех-компании участвовать в подобных рейтингах/исследованиях? Есть ли помимо вполне понятного намерения получить медийный отклик какая-то практическая составляющая в этом процессе?

— Участие в таких исследованиях — хороший способ получить профессиональную оценку твоего места относительно других игроков рынка, объективный feedback о достоинствах и недостатках своего продукта, понять, где ты сейчас находишься, куда движешься и совпадает ли вектор этого движения с общим мейнстримом. Все это позволяет лучше определять горизонты планирования, осознавать проблемные зоны и более эффективно выстраивать процессы R&D.

Конечно, при этом ключевыми параметрами исследования должны быть объективность, неангажированность, профессионализм и доверие со стороны участников рынка. К счастью, рейтинги Markswebb отвечают этим требованиям, поэтому участие в них и воспринимается как беспристрастная измерительная процедура по объективной шкале — она фиксирует только то, что есть. Компания выступает как агрегатор знаний в области онлайн-коммуникаций, цифровых финансовых продуктов и сервисов, пользовательского опыта. Поэтому мультифакторная система оценки Markswebb позволяет получить качественный feedback. Это бесценно.

— Стало ли участие в рейтинге неким драйвером развития, стимулом что-то улучшить в стандартном решении? Был ли какой-то процесс подготовки, включавший специальные доработки «под рейтинг» Markswebb?

— Безусловно, определенные процессы в этой в связи в Faktura.ru были запущены. Был составлен определенный стек задач, который нам предстояло решать. Но сделаю важное уточнение: этот пул задач формировался с пониманием того, что данный функционал востребован рынком и расширит возможности пользователей ДБО, а не для того, чтобы получить высокую оценку от Markswebb. Участие в рейтинге стало хорошим поводом «достать из-под сукна» и запустить в промышленную эксплуатацию те наработки, которые уже давно в Faktura.ru имелись в виде технологии, но не были реализованы в качестве сервиса.

Участие в рейтинге включает здоровый азарт, содержит соревновательный момент и элемент социальной игры. Есть конкретные задачи, жесткие сроки, сильные конкуренты и результат, выраженный в честном спортивном формате: первое, второе, третье места. Конечно, это стимулирует. Ведь всегда есть чем заняться, всегда есть масса текущей работы. Faktura.ru — это платформа, которая работает почти со 150 банками, они все разные, но при этом мы должны удовлетворить все их потребности в плане ДБО, во всяком случае, все ключевые потребности. Участие в рейтинге включило дополнительную мотивацию для нашей команды, и в этом смысле послужило определенным драйвером и акселератором.

— В этом году в топ-3 рейтинга Markswebb впервые вошла региональная кредитная организация — Банк «Левобережный», который как раз и представлял онлайн-банкинг на платформе Faktura.ru. Значит ли это, что любой партнер Faktura.ru, независимо от его «прописки» и масштабов бизнеса, имеет доступ ко всему функционалу и всем возможностям платформы?

— Для Faktura.ru как мультибанковской платформы очень важно реализовывать решения, которые сразу будут доступны в рамках сервиса всем нашим партнерам. Поэтому нашими первоочередными задачами как раз и являются развитие основного дистрибутивного решения и минимизация кастомных локальных доработок. Банк «Левобережный» — наш давний партнер, его IT-ландшафт построен на базе промышленных решений и использует минимальное число глубоко кастомизированных элементов. Именно поэтому мы участвовали в рейтинге Markswebb с дистрибутивным решением — нашей стратегической целью было быстро масштабировать новый функционал на максимальное количество банков-партнеров. При этом хочу подчеркнуть, что здесь жесткой зависимости нет — функционал доступен и банкам с другой IT-инфраструктурой, и банкам с кастомизированными решениями Faktura.ru.

— Критерии оценки Markswebb: удобство, впечатление от дизайна, желание рекомендовать данный интерфейс. В самом ли деле так велика роль визуального решения? Насколько она критична, с точки зрения UX-аналитиков Faktura.ru? Если поставить на разные чаши весов юзабилити и функциональность, что перевесит, с точки зрения пользователя?

— Для большой части пользователей систем интернет-банкинга нет особой разницы, решение какого вендора использовать. Эти пользователи опытны, не очень взыскательны и способны быстро привыкнуть практически к любому интерфейсу для совершения нужных им операций.

Но рынок онлайн-банкинга высококонкурентен, и нельзя преуспеть в этой области, не уделяя внимания другой, меньшей части пользователей. Им требуется больше, чем «стандартное решение». Среди этих взыскательных пользователей условно можно выделить три основные группы. Во-первых, это те, кому важно беречь время и нужен интуитивно понятный интерфейс, — мы верим, что он существует, и стремимся делать именно такой. Во-вторых, это гики, early adopters новых технологий, которые хотят, чтобы у них были все возможности интернет-банка, хотя они могут ими и не пользоваться. И, наконец, это просто эстеты, любители изящных, аккуратных визуалов.

Эксперты Markswebb считают, что мы смогли создать принципиально новый клиентский опыт

Что касается пары «юзабилити — функциональность», то мне кажется, что радикально противопоставлять их не следует — они обязаны дополнять друг друга. Красивый интерфейс, не умеющий делать ничего, и ужасный интерфейс, умеющий делать все, — одинаково неприемлемы. Надо смотреть, насколько вендор готов делать больше для меньшинства клиентов — меньшинства, имеющего активный голос и способного на активный выбор. Faktura.ru стремится услышать всех своих пользователей.

— Благодаря каким основным характеристикам решение Faktura.ru в Банке «Левобережный» вошло в топ-3 рейтинга Markswebb?

— В отчете Internet Banking Rank 2018 аналитики Markswebb указали, что региональные и федеральные банки весь прошедший год активно занимались улучшением своих интернет-банков для частных лиц, некоторые из них полностью перезапустились, однако именно Банк «Левобережный» смог создать принципиально новый клиентский опыт.

Более эффективным в рейтинге Daily banking считается интернет-банк, в котором клиент может максимально полно и удобно управлять средствами на дебетовой карте и получать информацию о продукте. Здесь по 400 с лишним критериям оценивалось, как пользователь интернет-банка решает повседневные задачи: совершает платежи и переводы, получает информацию о тарифах и движении средств по счетам и картам, управляет настройками безопасности, в том числе лимитами, оформляет подписку на уведомления по налогам и штрафам и так далее. Особо были отмечены такие функциональные возможности решения Банка «Левобережный» на платформе Faktura.ru, как автоматизация платежей: шаблоны, повторы, регулярные платежи, а также возможность смены ПИН-кода.

В рейтинге Digital office оценивалась полнота решения в интернет-банке клиентских задач, требующих обращения в офис банка или телефонный контакт-центр. Эксперты Markswebb отмечали, что принципиальное отличие победителей в номинации — в том, что лидеры лучше других реализуют в онлайн-каналах претензионную работу и основные бюрократические процедуры: изменение персональных данных, получение официальных документов от банка и др.

Всего оценка решения в номинации Digital office строилась на 200 с лишним критериях и, конечно, включала помимо оцифровки бюрократической коммуникации с банком спектр возможностей для решения клиентом задач по управлению своими финансами. В нашем решении для Банка «Левобережный» действительно представлен, по сути, цифровой офис, позволяющий осуществлять продажу, настройку и закрытие продуктов (вклады, кредиты, карты, включая виртуальные), проводить консультативную работу при помощи чата и многое другое.

Считаю, что благодаря слаженной работе команды Faktura.ru и Банка нам удалось добиться действительно высокого и качественного результата.

— Уже достаточно давно говорится о завершении эпохи интернет-банкинга и абсолютной миграции розничных клиентов на мобильные платформы. Следовательно, вкладываться в развитие веб-интерфейсов нет смысла. Вы разделяете такой взгляд?

— Тренд Mobile first никто не отменял, объемы передаваемых на мобильные устройства данных растут — в прошлом году трафик мобильного Интернета в России почти удвоился. У крупных банков, которые ориентируются на цифровое обслуживание, как отмечает тот же Markswebb, аудитория мобильного банкинга уже превышает аудиторию интернет-банка, когда речь идет об управлении средствами на карте и получении информации по продукту. Смартфон становится основным средством коммуникации практически во всех сферах жизни.

При этом я считаю, что мы не можем себе позволить перестать развивать веб-платформу. Рост мобильного трафика для операций формата daily banking не означает тотального отказа от веб-интерфейсов в пользу мобильных приложений. Это лишь означает, что пользовательский инструментарий расширился. В некоторых кейсах без десктопной версии не обойтись: операции на большие суммы, сложные платежи, клиенты в возрасте или с ограниченными возможностями. Отсекать или замораживать такой канал коммуникации вряд ли разумно.

— За чем будущее цифрового банкинга — за кастомными решениями или получаемыми банками как сервис? Что победит — аутсорсинг или коробочные решения?

— Если проанализировать общерыночные тренды, мы четко увидим движение в сторону «платформенности» и трансформации бизнес-направлений в сервисы. Банку проще и рациональнее пользоваться платформой ДБО со всем необходимым функционалом и встроенными в экосистему интеграциями как сервисом, чем весь этот технологический «воз» тянуть в одиночку с риском, что однажды он безнадежно отстанет или поглотит все ресурсы. Создание и развитие конкурентоспособной системы дистанционного банкинга — это очень дорогостоящая история, причем речь не идет о крупной единовременной инвестиции — вложения необходимы постоянно, на ежедневной основе. Не говоря уже об аппаратной составляющей, онлайн-банкинг — это каждодневный труд большой команды: разработчиков, тестировщиков, UX-аналитиков, специалистов по информационной безопасности, дизайнеров. Если банк готов к таким инвестициям, если расходы и value сопоставимы, то, конечно, он будет думать о собственном решении для ДБО. Но если эти ресурсы банк готов тратить как-то иначе, то использование сервисного, платформенного решения, безусловно, эффективнее.

Вхождение решения на платформе Faktura.ru в топ-3 рейтинга Markswebb наглядно показывает, что цифровой банкинг, предоставляемый в формате PaaS, не только экономически выгоден кредитным организациям, но и абсолютно конкурентоспособен функционально.

СПРАВКА

Аналитическое агентство MarksWebb в июне подвело итоги 7-й волны исследования дистанционных банковских сервисов для частных клиентов. В исследовании Internet Banking Rank 2018 приняли участие 10 банков из рейтинга прошлого года и 21 банк с самым большим числом пользователей интернет-банкинга. В основе исследования — пользовательский опыт (решение около 100 юзеркейсов) и экспертная аналитика. Выполнение кейсов оценивалось по значительному числу показателей, среди которых время выполнения, оценка удобства, визуальная часть и многие другие.

Интернет-банк для частных клиентов Банка «Левобережный» на технологической платформе Faktura.ru вошел в топ-3 в обеих номинациях: Daily banking, оценивающей доступность услуг по дебетовой карте и возможность получать информацию о продукте в режиме онлайн (3-е место), и Digital office — перенос в онлайн пользовательских задач, связанных с посещением офиса или обращением в колл-центр банка (2-е место).

Впервые столь высокую оценку ведущего профессионального рейтинга получило решение регионального банка.

Реклама

bosfera.ru