Денежный мультипликатор — это… Что такое денежный мультипликатор: механизм, величина, значение

Добавлено в закладки: 0

Что такое денежный мультипликатор? Описание и определение термина

Денежный мультипликатор – это экономический коэффициент, выраженный числом, и определяющий увеличение или уменьшение денежного предложения в зависимости от изменения размеров вкладов в денежно-кредитную систему.

Значение денежного мультипликатора

Если брать понятие денежного мультипликатора в соотношении с нормой резервирования, то его величина будет обратно пропорциональна этой норме. Денежный мультипликатор также это название используется в в качестве банковского.

Денежный мультипликатор это величина, характеризующая увеличение денежных средств в процессе действия определенного коэффициента. Денежный мультипликатор выявляет себя с двух сторон — как кредитный мультипликатор и как депозитный мультипликатор. Суть кредитного мультипликатора сводится к тому, что мультипликация должна осуществляться только в результате кредитования хозяйства, то есть кредитный мультипликатор таким образом представляет собой двигатель мультипликации. Банки, выдавая кредиты, приобретают прибыль. Процесс получения прибыли за счёт вложенных клиентами средств называется кредитным расширением или кредитной мультипликацией. Когда клиент берёт деньги со своего счёта и величина депозитов уменьшается, происходит противоположный процесс — кредитное сжатие. В свою очередь депозитный мультипликатор отражает объект мультипликации — денежные ресурсы на депозитных счетах коммерческих банков.

Для управления денежной массой необходимо рассчитать показатель денежного мультипликатора. Величина денежного мультипликатора может колебаться во времени и в пространстве (она также различна в разных странах). В более развитых странах величина денежного мультипликатора может превышать в 2-3 раза величину первоначальной эмиссии. В процессе регулирования центральным банком размера денежного мультипликатора (k) возникает понятие денежной базы, в основе которой лежат наличные деньги как самые ликвидные ,а также депозиты коммерческих банков (обязательные) в центральном банке. Механизм эмиссии денег может по-разному осуществляется в странах с командно-распределительной и рыночной экономикой. Также сам механизм банковского мультипликатора может быть задействован не только в случае предоставления банковских кредитов , но и тогда, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту.

Рассмотрим более детально, что значит термин денежный мультипликатор.

Денежный мультипликатор (от лат. multiplicare — умножить, приумножать, увеличивать) — это экономический коэффициент, равный отношению денежной массы к денежной базе и показывающий возможную степень прироста денежной массы за счёт кредитно-депозитных банковских операций.

В более узком смысле денежный мультипликатор – это числовой коэффициент, который показывает, во сколько раз возрастет или, наоборот, сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу. Определяется денежный мультипликатор как отношение денежной массы к узкой денежной базе.

Денежный мультипликатор – это коэффициент самовозрастания денег и он показывает, как изменяется предложение денег при изменении денежной базы на единицу.

В условиях стремительного развития денежного рынка можно сталкиваться с таким явлением, как денежная эмиссия (то есть выпуск в обращение новых денег, что приводит к увеличению всей денежной массы в обращении), которая подвержена, в свою очередь, процессу денежной мультипликации – то есть увеличению суммы денег по определённому коэффициенту.

Для успешного управления банком денежной массой рассчитывается показатель (коэффициент) денежного мультипликатора.

Центральный банк государства регулирует величину денежного мультипликатора через механизм обязательных резервов коммерческих банков в центральном.

Величина денежного мультипликатора

Величина денежного мультипликатора может колебаться во времени и в пространстве (она различна также в разных странах). В развитых странах, например, величина денежного мультипликатора может превышать в 2-3 раза величину первоначальной эмиссии. В процессе регулирования центральным банком размера денежного мультипликатора, возникает понятие денежной базы, в основе которой лежат наличные деньги как самые ликвидные и обязательные депозиты коммерческих банков в центральном банке государства.

Формула такая: Денежная база = М0 + денежные ресурсы в обязательных резервах (в центральном банке Российской Федерации) + денежные средства на корреспондентских счетах коммерческих банков Центрального банка Российской Федерации.

Денежная база показывает, какой величиной денежной массы может располагать и оперировать Центральный банк.

Денежная масса равна произведению денежная базы и денежного мультипликатора.

Значит, денежный мультипликатор можно рассчитать как отношение денежной массы к денежной базе.

Стоит запомнить, что между величиной денежного мультипликатора и величиной обязательных резервов коммерческих банков в центральном существует обратно пропорциональная зависимость. То есть, чем выше норма обязательных резервов коммерческих банков в центральном, тем ниже величина денежного мультипликатора, и наоборот, чем ниже норма обязательных резервов коммерческих банков в центральном, тем выше величина денежного мультипликатора.

Если денежный мультипликатор высокий, происходит увеличение безналичного оборота по сравнению с наличным, так как рост денежного мультипликатора всегда зависит от роста наличных денег и остатка на корреспондентских счетах в Центральном банке Российской Федерации.

Банковский мультипликатор — это процесс увеличения денег на депозитных счетах коммерческих банков во время их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют сам механизм мультипликации, но с различых позиций.

Мультипликатор кредитный раскрывает двигатель самого процесса мультипликации — то есть мультипликация денежных ресурсов может осуществляться только в результате кредитования хозяйства.

Депозитный же мультипликатор отражает сам объект мультипликации — количество денег на депозитных счетах коммерческих банков (именно эти деньги увеличиваются в процессе мультипликации).

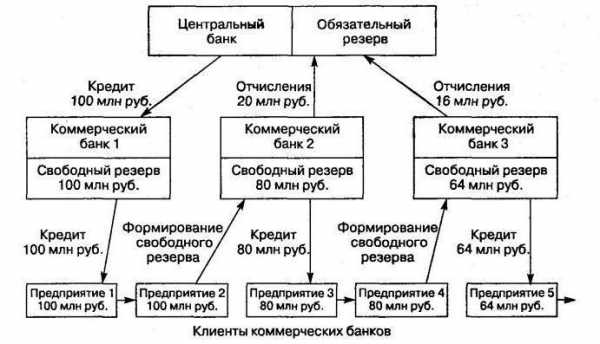

Механизм банковского мультипликатора непосредственно связан со свободным денежным резервом. Свободный резерв – это совокупность свободных денежных ресурсов всех коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций, они же и обеспечивают запуск механизма мультипликации.

Банковский мультипликатор

Банковский мультипликатор всегда действует независимо от того, кому предоставляются кредиты – коммерческим банкам или они федеральному правительству. Деньги в любом случае поступят на бюджетные счета в коммерческих банках, поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличится и тогда включится механизм банковского мультипликатора.

Механизм банковского мультипликатора может заработать не только в случае предоставления централизованных кредитов. Он может быть задействован и тогда, когда центральный банк что-то покупает у коммерческих банков (например, валюту или ценные бумаги ). В результате этого уменьшаются ресурсы банков, которые были вложены в активные операции, и одновременно увеличиваются свободные резервы этих банков, используемые для кредитных операций, и таким образом включается механизм банковской мультипликации. Включить этот механизм центральный банк может еще одним способом, когда он, например, уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при остальных равных условиях неуклонно приведет к росту кредитования и включению банковского мультипликатора.

Изменение предложения денег зависит от двух факторов:

- величины резервов коммерческих банков, выданных в кредит

- величины банковского (депозитного) мультипликатора

Воздействуя на один из этих факторов или на оба фактора, Центральный банк может изменять величину предложения денег, проводя монетарную (кредитно-денежную) политику.

Управлять механизмом банковского мультипликатора -это прерогатива Центрального банка. По своему усмотрению этот банк может или расширять или же сужать эмиссионные возможности других коммерческих банков, тем самым Центральный банк выполняет одну из своих основных функций – денежно-кредитного регулирования всех остальных коммерческих банков в государстве.

Мы коротко рассмотрели термин денежный мультипликатор, постарались раскрыть его особенности и суть.

Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru

определение, особенности, сущность и виды :: BusinessMan.ru

На величину предложения денег всегда влияют несколько факторов. Во-первых, это поведение фирм, работающих в небанковском секторе и сфере домашних хозяйств. Во-вторых, коммерческие банки, которые располагают возможностью пользоваться кредитными средствами не полностью, то есть, не выдавая их в виде кредитов, а оставляя получившиеся избыточные резервы у себя. В этом случае изменение объемов депозитов будет сопровождаться мультипликативным эффектом. Попробуем рассчитать денежный мультипликатор.

Основные понятия

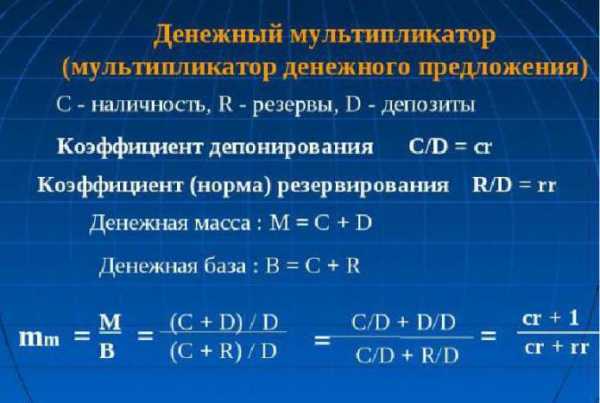

Для того чтобы разобраться, в чем состоит суть понятия «денежный мультипликатор», нужно иметь понятие о двух нормах: резервирования и депонирования.

Норма резервирования показывает отношение объёмов резервов к доле депозитов, хранимых в банке в качестве резервных сумм, или величине депозитов:

rr = R / D.

Норма депонирования определяется как отношение наличности к депозитам:

cr = C / D.

Она показывает, к чему население склоняется больше: хранить свои сбережения в наличных деньгах или на депозитах.

Отсюда следует, что денежный мультипликатор, или, как его называют экономисты, мультипликатор денежной базы – это коэффициент, указывающий на то, во сколько раз будут увеличены (сокращены) денежные объемы при увеличении (сокращении) массы денег на единицу.

Как любой экономический мультипликатор, денежный тоже может работать в обе стороны. Если Центробанк страны планирует увеличить денежные объемы, то он будет увеличивать денежную базу, в противном случае — уменьшать.

Мультипликатор денежного предложения находится в зависимости от описанных выше норм. Если растет норма депонирования, то, соответственно, уменьшается величина мультипликатора. С другой стороны, рост нормы резервирования (то есть прирост доли депозита в банке, в виде резерва) уменьшает значение мультипликатора.

Теоретически

Экономическая теория определяет, что денежный мультипликатор равен величине обратной ставки резервов коммерческих кредитных учреждений для обязательного хранения в Центробанке. Практически же он рассчитывается как частное от денежного агрегата М2 к денежной базе. Изучать динамику мультипликатора денежной базы необходимо для контроля над денежной массой и инфляционными процессами в стране. Именно денежный мультипликатор способен показать возможный рост денежной массы без негативных последствий в виде роста потребительских цен и инфляции. Формула для расчета денежного мультипликатора проста, он всегда больше единицы.

Практически

Вывести выражение для расчета мультипликатора можно с помощью нормы резервирования: rr = R / D и нормы депонирования: cr = C / D.

Так как С = cr х D, а R = rr х D, то получаются равенства:

М = C + D = cr х D + D = (cr + 1) х D

и

Н = C + R = cr х D + rr х D = (cr + rr) х D.

Теперь разделим первое равенство на второе:

М / Н = ((cr + 1) х D (cr + 1)) / (cr + rr) х D (cr + rr) = (cr + 1) / (cr + rr)

Получаем равенство: M = ((cr + 1) / (cr + rr)) х Н,

отсюда:

М = multден х H multден = (cr + 1) / (cr + rr).

Денежный мультипликатор — это выражение (cr + 1) / (cr + rr).

Если предположить, что C = 0 (то есть отсутствуют наличные деньги), и не выходя из банковской системы вращается денежная масса, мультипликатор превращается в банковский: multD = 1 / rr. Возможно, поэтому банковский мультипликатор прозвали простым денежным мультипликатором.

Сущность денежного мультипликатора

Заключается в механизме увеличения денежных объемов за счет открываемых клиентами депозитов в банках, проходящем в процессе движения безналичных средств через систему негосударственных банков.

Этот механизм создается при условии наличия банковской системы двух уровней. В этом случае эмиссионный процесс проходит между Центробанком (эмиссия наличных денежных объемов) и системой банков коммерческих (эмиссия безналичных средств).

Увеличение объемов денежной массы, находящейся в межбанковском обороте (процесс денежной мультипликации), проходит по причине выдачи банками в виде кредитов, привлечённых на депозитные счета средств своих клиентов, которые они используют, проводя различные платежи и расчетные операции. С другой стороны, клиенты банков-заемщиков могут открывать депозиты в сторонних банках. Следовательно, общий объем депозитов по всей банковской системе практически всегда превышает сумму изначально созданного депозита.

Принцип мультипликации

Свои особенности в распределительных банковских механизмах есть у каждой страны. Например, в государствах с командно-распределительной экономикой, эмиссия осуществляется по спускаемой сверху директиве. В странах с обычном рыночным механизмом банковская система работает на двух уровнях: Центральный банк и пласт коммерческих банков. Поэтому эмиссия при такой системе обладает кредитной мультипликацией.

Проводя грамотное управление этим механизмом, Центробанк имеет возможность расширять или сужать эмиссионные процессы всего института коммерческих банков. Экономическая теория дает понять, что коэффициент роста (снижения) совокупного производства на прирост массы денег (точнее, ее единицу) и есть мультипликатор. Эта величина показывает, во сколько раз может измениться (возрасти или снизиться) предложение после прироста или сокращения объема депозитов в финансово-кредитную сферу.

Денежная база — не что иное, как резервы, обязательные к выплате коммерческими банками, и наличные деньги, находящиеся в обращении у населения вне контроля Центробанка. Рассматривая коэффициент денежного мультипликатора в описанных аспектах, можно вывести формулу:

M – 1 / r

M = (1 + c) / (r + e + c).

Здесь под «с» понимается отношение наличности ко всем депозитам, находящимся в банковской системе страны, «r» – характеризует обязательное резервирование, а «е» – показывает отношение свободных банковских резервов к депозитам.

Значение показателя

Регулирует механизм увеличения (уменьшения) денежного объема Центральный банк путем обязательных резервных накоплений у себя от каждого коммерческого банка. Величина денежного мультипликатора не стоит на месте. Она колеблется не только в пространстве и времени, но и от страны к стране. В странах с развитой экономикой эта величина может превышать величину первой эмиссии более чем в два раза.

Выводим формулу

Денежный мультипликатор (формула описана ниже) легко поддается расчёту:

m = Денежная масса / Денежная база = M / Б.

Процесс регулирования Центробанком величины денежного мультипликатора (k) влечет за собой возникновение понятия денежной базы. Ее основу составляют те самые депозиты коммерческих банков, которые держит Центральный, и наиболее ликвидные деньги – наличные.

Денежная база = М0 + денежная масса обязательных резервов (ЦБ) + денежная масса на корреспондентских счетах в Центробанке сети коммерческих финансовых учреждений.

Денежная масса показывает объем денежных средств, которой может оперировать Центробанк страны:

Денежная масса = база • мультипликатор.

Исходя из этой формулы, можно определить денежный мультипликатор: это отношение денежной массы (М2) к денежной базе.

Обратно пропорциональная зависимость существует между объемом обязательных резервов от коммерческих институтов финансово-кредитной сферы на счетах Центробанка и величиной денежного мультипликатора. И если снижается денежный мультипликатор, норма обязательных резервов, заложенных коммерческими банками, становится выше. Если же растет денежный мультипликатор, то следом увеличивается безналичный оборот (по сравнению с наличными), ибо рост мультипликатора денежной базы напрямую связан с ростом наличной массы и остатками на корреспондентских счетах в Центробанке.

Зависимость денежного мультипликатора

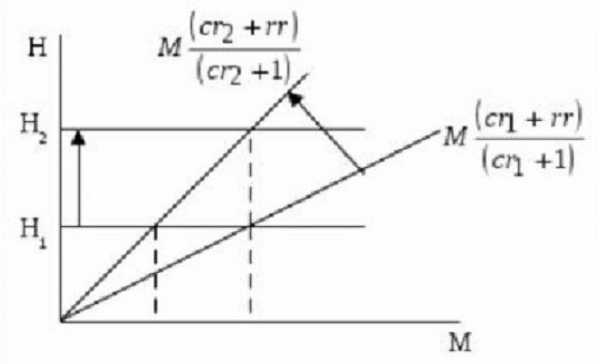

Как уже писалось, размер денежного мультипликатора находится в зависимости от норм резервирования и депонирования. Чем они выше, тем большие объемы резервов хранятся нетронутыми. Чем выше доля наличности в массах, которую население не спешит вложить в депозиты, тем меньше значение мультипликатора. Это хорошо видно на графике.

На нем отражены соотношения денежной базы (Н) через денежную сумму (М) и мультипликатор, который равен (cr + 1) / (cr + rr). Отсюда видно, что тангенс угла наклона равен отношению (cr + rr) / (cr + 1).

Если Н1 (величина денежной базы) не изменяется, то норма депонирования при росте от r1 до cr2 сокращает число денежного мультипликатора и одновременно увеличивает наклон кривой, отражающей денежную массу (или предложения денег). Как следствие, это самое предложение сокращается от М1 до М2. Если надо, чтобы денежная масса (или предложение) не изменялась при снижении величины денежного мультипликатора, а находилась в стабильном состоянии на уровне М1, Центробанк должен нарастить денежную базу до Н2.

Из вышесказанного понятно: рост нормы депонирования понижает значение денежного мультипликатора. С другой стороны, можно увидеть рост нормы резервирования (прирост доли депозитов, хранящихся в виде резервных запасов). То есть, с увеличением избыточных банковских резервов (не выдаваемых в виде ссуды клиентам) уменьшается значение денежного мультипликатора.

Денежно-кредитный мультипликатор

Это экономический коэффициент, характеризующий увеличение (или сокращение) банковских резервов, находящихся в избытке. Он образуется в результате создания новых депозитов (безналичных денег). Они появляются в процессе выдачи клиентам кредитов из дополнительных свободных резервов, поступившим в банк извне.

Отсюда становится понятно: кредитные ресурсы, которые покинули один коммерческий банк в виде выданных кредитов, становятся собственностью другого банка. И уже он, в свою очередь, предоставляет своим клиентам эти деньги, только в безналичной форме. То есть, выпускаемая одним коммерческим финансово-кредитным учреждением денежная единица создает другому банку кредитные резервы.

Резервные нормы коммерческих банков

Возможность банка создавать резервы в избыточной форме ограничивается функцией формирования обязательных резервов структурой коммерческих банков. Их объемы определяются резервной нормой, регламент которой определен законодательно. Рассчитывает их Центробанк в процентном выражении к банковским пассивам. Эти резервы помогают банковской системе страны обеспечить ликвидность в неблагоприятные периоды и регулировать денежную массу, находящуюся в обращении:

М = 1/Рн, где Рн – норма резерва.

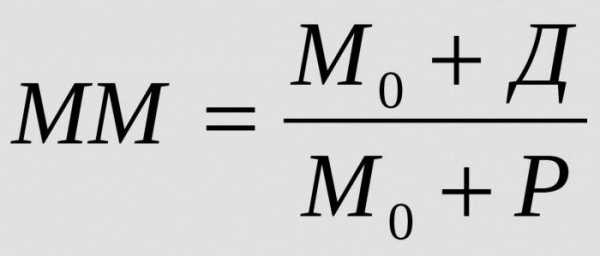

Для того чтобы рассчитать всю массу денег, которая может быть создана одной денежной единицей избыточных резервов при заданной резервной норме, определяют денежно-кредитный мультипликатор:

Где:

- ММ – денежно-кредитный мультипликатор в заданный временной промежуток;

- М0 – денежная масса вне банковского обращения;

- Д – денежные объемы, хранящиеся на депозитах коммерческих банков;

- Р – резервы коммерческих банков, хранящиеся на корреспондентских счетах и в кассах.

Устойчивое равновесие на денежном рынке может поколебать повышенный денежный мультипликатор. И даже спровоцировать инфляцию.

От чего зависит банковский мультипликатор

Величина денежно-кредитного мультипликатора находится в зависимости от следующих факторов:

- нормы обязательных резервов коммерческих банков;

- снижения среди населения и бизнеса спроса на кредиты и одновременного роста заемного процента, обычно влекущих за собой уменьшение выдачи ссуд и снижение объемов депозитных вкладов;

- использования клиентами взятых в банках средств для сторонних наличных платежных операций, что порождает приостановку процесса мультипликации и снижает его величину;

- прирост наличных поступлений на клиентские счета или продажа доли активов на рынке межбанковских операций обычно создает условия для роста коэффициента мультипликации.

businessman.ru

Банковский мультипликатор — e-xecutive.ru

Понятие мультипликатора и мультипликации

Банковский мультипликатор (от лат. multiplicator — умножающий) — это процесс увеличения денег на депозитных счетах коммерческого банка при их движении от одного банковского учреждения к другому.

Банковская мультипликация – процесс многократного увеличения (уменьшения) денег в качестве бессрочных депозитов в коммерческих банках в результате увеличения (уменьшения) банковских резервов при осуществлении операций в рамках банковской системы.

Мультипликативным может быть как расширение, так и сужение денежной массы. В экономической литературе больше внимания уделяется процессам увеличения денег, поскольку от этого во многом зависят устойчивость денежной системы и уровень инфляции.

Денежный мультипликатор

Росту денежной массы способствует денежный мультипликатор, возникающий с развитием кредитной системы.

Денежный мультипликатор – это числовой коэффициент, показывающий, во сколько раз возрастет либо сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу.

Суть денежного мультипликатора в том, что денежная масса в обороте увеличивается в результате расширения кредитных операций банков за счет получения средств из резерва ЦБ, образованного из обязательных отчислений банков.

Коэффициент мультипликации рассчитывается за определенный период времени, обычно за год, и характеризует, насколько увеличится денежная масса в обороте за этот период. Управляя денежным мультипликатором, ЦБ осуществляет денежно-кредитное регулирование в стране и расширяет или ссужает эмиссионные возможности коммерческих банков.

Механизм банковского мультипликатора

Механизм банковского мультипликатора может быть задействован в случае предоставления банковских кредитов, а также, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций. Таким образом, включается механизм банковской мультипликации.

Аналогично, если ЦБ уменьшает норму отчислений обязательных резервов. В этом случае также увеличивается свободный резерв коммерческих банков, что приводит к увеличению кредитования и включению банковского мультипликатора.

Следовательно, управление механизмом банковского мультипликатора – это задача ЦБ. Коммерческие банки производят эмиссию. Эмиссионные возможности коммерческих банков регулирует ЦБ путем расширения или сжатия этих возможностей. Именно так Центральный банк выполняет свою функцию денежно-кредитного регулирования.

Депозитно-кредитный мультипликатор

Исходя из того, что банковская мультипликация представляет собой комбинацию процессов депозитного и кредитного расширения, в экономической литературе ее называют депозитно-кредитной.

Кредитный мультипликатор представляет собой отношение изменения банковских депозитных обязательств, вызванного расширением кредитов, к первоначальному приросту резервных активов

Депозитный мультипликатор отражает объект мультипликации, т.е. деньги на депозитных счетах коммерческих банков, которые увеличиваются в процессе мультипликации.

Эти процессы не могут существовать изолированно, их связывает общая природа денег: средств ЦБ на резервном счете и средств КБ на депозитных счетах клиента. Деньги на резервном счете представляют собой обязательства Центрального банка и одновременно активы коммерческого банка.

Кроме того, среди всех активных операций банка только кредитные вложения создают новые депозиты, выполняя таким образом эмиссионную функцию банковской системы страны. Чем больше доля кредитов в активах, тем больше объем эмиссионной деятельности.

Как работает банковский мультипликатор

Механизм банковской мультипликации может работать только в рамках двухуровневой банковской системы: центральный банк (первый уровень) управляет этим механизмом, коммерческие банки (второй уровень) заставляют его действовать автоматически, независимо от желания руководителей отдельных банков.

Один банк не может мультиплицировать деньги, для этого нужна система коммерческих банков. В случае уменьшения нормы обязательных минимальных резервов центрального банка у коммерческих банков увеличится свободный резерв, что приведет к росту объема кредитования и включению механизма банковской мультипликации.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Банковский мультипликатор и его механизм :: BusinessMan.ru

В статье рассмотрим банковский и денежный мультипликатор. При наличии двухуровневой структуры механизм безналичной эмиссии функционирует на основе банковской кредитной, а, кроме того, депозитной мультипликации. Чтобы правильно понимать безналичную денежную эмиссию как объективно действующий процесс, который влияет на хозяйственный оборот, требуется знать принцип работы механизма мультипликации. В переводе с латинского языка, «мультипликация» означает «умножение».

Что такое банковский мультипликатор?

В рамках оценивания безналичной денежной эмиссии следует учитывать возможность влияния прочих участников хозяйственных оборотов на мультипликационный механизм безналичных средств. На фоне всей жесткости работы банковской структуры, которая создается специальными экономическими нормативами, при определенных условиях, финансовые учреждения могут согласно своему усмотрению, а, кроме того, в соответствии с ситуацией финансового рынка, не только создать, но и полностью ликвидировать депозиты.

Для чего он нужен?

ЦБ РФ благодаря управлению мультипликатором банковских резервов может расширять или сужать эмиссионные возможности финансовых структур. В определение узкой финансовой базы вкладывают выпущенные центральным банком в обращение наличные деньги, а также остатки средств на счетах необходимых резервов из кредитных центров.

Правда, необходимо учитывать, что в государствах с развивающейся экономикой управление денежными средствами играет различные роли, с точки зрения использования узкой финансовой базы, по сравнению с промышленно развитыми странами. Это сопряжено с тем, что государства с развитой экономикой всегда стараются минимизировать необходимые резервы в качестве элемента узкой денежной базы.

Денежная база и ее элементы

Немалым значением для управления работой банковского мультипликатора обладает денежная база в широком понимании, которая кроме элементов узкой финансовой основы включает в себя следующие средства из кредитных учреждений в центральном банке:

- Денежные средства, которые находятся на корреспондентских счетах.

- Депозитные средства.

- Вложения в облигационные бумаги центрального банка.

- Прочие обязательства, которые несет центральный банк по тем или иным операциям с кредитными центрами в национальной валюте.

Чему равен банковский мультипликатор? Это частый вопрос.

Понятие резервных денег

Следует подчеркнуть и то, что в аналитическом определении центральный банк использует также понятие резервных денег. Они в количественном отношении могут превышать широкую финансовую базу на сумму депозита до востребования учреждений, являющихся участниками хозяйственного оборота, обслуживаемыми в центральном учреждении. По этой причине в полной мере оценивать основу наряду с возможностями депозитной эмиссии, которая влияет на хозяйственный оборот, удастся лишь в том случае, если использовать потенциал элементов широкой финансовой базы, а, кроме того, резервных денег и их динамику.

Механизм кредитования

Мультипликатор банковской системы в своем широком смысле является встроенным механизмом кредитования, который обеспечивает эластичность хозяйственных и денежных оборотов наряду с быстротой реакции на поведение участников финансового рынка.

Под финансовым мультипликатором понимают процессы эмиссии платежных средств хозяйственных оборотов при возрастании денежной базы на одну единицу. То есть имеются в виду средства центрального банка. Особенности по регулированию и оцениванию данного процесса напрямую зависят от включения в расчет денежных агрегатов финансовых активов с пониженной ликвидностью. При этом одновременно важно учитывать и вероятность оттока части денежных средств с депозитов банковской структуры в наличность.

Механизм банковского мультипликатора

Коэффициент мультипликаций определяют как отношение предложения денег к финансовой базе. Денежным мультипликатором раскрывается способность финансовых агрегатов влиять на экономические процессы. С 1998 года до 2003 денежный мультипликатор в России поменялся с показателя, равного 1,40 до значения 2,1.

При оценивании воздействия механизма финансовой мультипликации требуется учитывать следующие факторы:

- Существующие условия передвижения денежных средств между банковскими организациями.

- Влияние передвижения финансовых средств на расширение кредитного вложения банковской структуры.

- Степень обоснования зависимости существующего объема кредитного вложения от наличия депозита в том или ином банке.

- Возможность осуществления резервации банками больших финансовых средств.

- Изъятие некоторой части банковских депозитов в форме наличных средств.

- Превращение определенной доли банковских депозитов в срочные формы, что может не включаться в расчеты величины денежной массы.

- Платная основа предоставляемого банковскими организациями кредита.

- Уровень заинтересованности банковских учреждений в получении прибыли.

- Открытость, а, кроме того, прозрачность финансового рынка.

Что еще подразумевает банковский мультипликатор?

Основы механизма

В наиболее содержательной и функционально обоснованной форме в современной литературе механизм банковской мультипликации представлен в учебниках по макроэкономике.

Важно учитывать особенности функционирования банковской структуры в качестве самостоятельного, а, кроме того, автономного и профессионального участника хозяйственных оборотов. Поэтому требуется, прежде всего, изучение специфики правовой базы наряду с проводимыми операциями.

Количественная оценка

Банковский мультипликатор является количественной оценкой процесса умножения денег на депозитных счетах в коммерческих структурах. Непосредственно механизм банковской мультипликации функционирует постоянно, его определяют с помощью следующих коэффициентов:

- Значение банковской мультипликации.

- Показатель перемен в денежной массе.

Механизм банковских мультипликаций может функционировать лишь в рамках двухуровневой финансовой системы. При этом первым уровнем является центральный банк, который управляет данным механизмом.

Второй уровень представлен коммерческими банками, которые заставляют этот механизм действовать. При этом действовать его они заставляют автоматически, вне зависимости от желания руководства отдельных банков.

Таким образом, одним коммерческим банком не могут быть мультиплицированы деньги. Денежные средства мультиплицирует непосредственно вся система.

Банковский депозитный мультипликатор функционирует вне зависимости от того, были ли предоставлены кредиты коммерческим учреждениям или же правительству. Финансы в данной ситуации поступят на бюджетные счета в коммерческие банки.

Данные деньги тоже имеют отношение к привлеченным ресурсам, поэтому включается действие механизма банковской мультипликации. Формула банковского мультипликатора выглядит так:

- m = Денежная масса / Денежная база = M / Б.

Этот механизм работает не только благодаря предоставлению центральным банком кредитования. Он может быть запущен и в ситуациях, при которых центральный банк приобретает у коммерческих организаций ценные бумаги либо ту или иную валюту.

Включить данный механизм центральный банк способен и в ситуациях, при которых он уменьшает норму отчислений в пользу обязательных резервов. В этом случае увеличивается свободный резерв коммерческих организаций, что при других равных условиях может приводить к возрастанию объема кредитования, а, кроме того, к включению денежного мультипликатора. Банковские деньги должны быть использованы правильно.

Из всех фактических вложений коммерческих учреждений в активные операции лишь кредитные вклады могут создавать новые депозиты. Таким образом, банковской системе страны они дают возможность выполнять эмиссионную функцию. Поэтому чем выше удельный вес кредитования в активах, тем больше будет объем эмиссионной деятельности.

Процесс мультипликации как непрерывное явление

Может ли такое быть, что банковский мультипликатор равен «5»? Он никогда не сможет достигнуть такого значения. Это объясняется тем, что часть денежных средств всегда будет использоваться для других операций, которые не являются кредитными. В кассе любого банковского учреждения всегда должны присутствовать наличные деньги для осуществления кассовых операций.

Учитывая то, что процесс мультипликации является непрерывным, его коэффициент рассчитывают за определенный промежуток времени, например, за один год. Расчеты показывают, насколько за данный период была увеличена денежная масса, которая находилась в обращении. Необходимо обратить внимание и на то, что размер возможного увеличения финансов коммерческими структурами никак не зависит от их общего числа.

Большое значение при оценивании механизма банковского мультипликатора приобретают различные факторы, которые оказывают влияние на его коэффициент.

Минимальный капитал

Минимальный размер установленного законодательством уставного капитала коммерческой организации и банковской структуры в целом, в рамках увеличения, оказывает повышательное влияние на механизм, а, кроме того, и на коэффициент мультипликации. Но на фоне официального увеличения устанавливаемого минимального размера капитала число банковских организаций может сокращаться настолько, что совокупный размер активов всей финансовой системы может значительно уменьшиться.

Конъюнктура некоторых отдельно взятых сегментов финансового рынка наряду с изменениями денежных доходов населения, величиной кредитования центрального банка коммерческим организациям и правительству, изменением размера стоимости на товары, структурой привлеченных ресурсов, состоянием системы по безналичным расчетам и объемами межбанковских кредитов тоже могут оказывать повышательное воздействие в рамках функционирования механизма мультипликации.

Правда, следует отметить, что по ряду позиций такая тенденция может приобрести и противоположное направление. К примеру, нечто подобное возможно в рамках предпочтения кредитными институтами операций на рынках ценных бумаг, а, кроме того, на валютной площадке. Инфляционное увеличение цен на услуги и товары в том числе, которое не сопровождается подъемами производства, может вынуждать банковские учреждения сокращать объемы по своему кредитованию.

Заключение

Таким образом, эмиссия безналичных финансов является первичной и происходит посредством зачисления дополнительно выпускаемых средств на корреспондентский счет кредитного учреждения в форме займа центрального банка либо бюджетного ассигнования.

При существовании двухуровневой банковской структуры механизм безналичных денежных эмиссий действует на основании мультипликации. Под банковским мультипликатором понимают, в свою очередь, процесс увеличения денежных средств на депозитном счете коммерческого банка в период их движения от одной финансовой структуры к другой.

businessman.ru

Денежный мультипликатор. Как работает банковская система?

Приветствую вас на Финансовом гении! Сегодня я раскрою вам очень интересный термин – денежный мультипликатор или банковский мультипликатор, и на элементарном примере покажу, как работает банковская система, в основе которой он лежит. Думаю, что эта тема достаточно важная, поскольку объясняет всю суть кредитной банковской системы. И надеюсь, что у меня получится объяснить ее на простом и доступном примере. Итак, с самого начала.

Что такое банковский мультипликатор?

Совсем немного сухой теории. В экономике есть два важных понятия: денежная база и денежная масса.

Денежная база – это сумма средств, которыми изначально располагает Центральный банк государства. Если очень грубо – это сколько денег “напечатали”. Именно денежная база служит основой для создания денежной массы.

Денежная масса – это общая сумма наличных и безналичных средств, находящихся в обращении в государстве.

Со временем, даже при неизменной денежной базе, денежная масса имеет свойство разрастаться. Происходит это как раз за счет действия денежного мультипликатора.

Денежный (банковский) мультипликатор – это коэффициент, показывающий соотношение денежной массы к денежной базе.

Значение банковского мультипликатора, как правило, больше 1, и фактически оно показывает, как быстро растет денежная масса в государстве. В свою очередь, это оказывает влияние и на инфляцию, и на многие другие экономические показатели.

Как работает банковская система? Денежный мультипликатор на примере.

А теперь давайте рассмотрим работу банковского мультипликатора на упрощенном примере. Представьте себе минигосударство, в котором живут 2 человека: Петя и Вася, и их обслуживает один банк.

Этот банк изначально эмитировал 1000 неких денежных единиц и выдал по 500 Пете и Васе на жизнь. И вот живут они, создали свою миниэкономику в государстве: Петя занимается животноводством, а Вася – растениеводством, каждый производит свою продукцию, а затем продают ее друг-другу. Между ними происходит приблизительно равный товарно-денежный обмен, каждого из них это устраивает, у каждого есть все необходимое для нормальной жизни. И этих 500 ден. ед., которые есть у каждого, им полностью хватает на свое жизнеобеспечение.

И вот в один прекрасный день Петя, прогуливаясь по берегу океана, находит там выброшенный на берег айфон. Герметично упакованный, в рабочем состоянии. Открывает его, включает, дико радуется такой находке и делится этой радостью с Васей. Васе тоже безумно нравится находка Пети, он очень хочет этот айфон себе, и потому изъявляет огромное желание купить его.

Петя понимает, что айфон – очень ценная вещь, и оценивает ее в 1000 ден. ед. “Давай!”, – говорит он Васе, – “Платишь мне 1000, и он твой!”.

У Васи только 500 ден. ед., но ему очень хочется айфон. Поэтому он говорит Пете: “Хорошо, я согласен!”, и отдает уже имеющиеся 500 в качестве задатка. Чтобы, не дай Бог, Петя не передумал.

Петя получает деньги, для него они “лишние”, то есть, свободные. И он решает положить их на вклад в банке, чтобы приумножить, ведь зачем деньгам пролеживать без дела. И договаривается с банком, что через месяц тот отдаст ему не 500, а 550 ден. ед.

Тем временем, Вася начинает думать, где взять еще денег, чтобы окончательно выкупить у Пети айфон. С этим вопросом он обращается в банк, и банк с радостью соглашается дать Васе кредит 500 ден.ед. (те деньги, которые он принял на вклад от Пети), с расчетом, что Вася через месяц отдаст ему 600. Пете ничего не остается, и он соглашается.

Уже в этот момент включается денежный мультипликатор. Смотрите: изначально было всего 1000 ден. ед. Теперь у Пети есть 500, у Васи – 500, но только у Васи долг перед банком 600, а у банка долг перед Петей 550. То есть, денежная база осталась прежней (1000), а денежная масса (помним, что это как наличные деньги, так и безналичные, на счетах) увеличилась на 150 ден. ед. и составила 1150 ден. ед.

Банковский мультипликатор равен 1150/1000 = 1,15 раз или прирост на 15%.

Вася радостно приходит к Пете, отдает ему оставшуюся часть оплаты и получает айфон. У Пети образуется еще 500 свободных денежных единиц, которые он также может положить в банк под проценты. А вот у Васи… А у Васи теперь, во-первых, вообще нет денег на жизнь, во-вторых, есть долг перед банком 600 ден. ед., но зато есть айфон. Вася попал в т.н. кредитную яму.

Как будут развиваться события дальше – предугадать сложно. Возможно, Вася возьмет еще один кредит, чтобы с него жить и гасить предыдущий, или пролонгирует действующий. Если, конечно, Петя пролонгирует свой вклад. И так снова и снова… Вася будет наращивать свой долг, Петя – свое благосостояние, а банк будет зарабатывать на этом, выступая посредником.

Возможно, Вася займет деньги у Пети, тоже не просто так, а под проценты. Возможно, Вася решит, что погорячился с покупкой, и предложит Пете обратно выкупить у него айфон, но Петя уже даст за него меньшую сумму. Так или иначе, банковская система запущена, и денежный мультипликатор теперь постоянно будет расти. И начальная денежная база в 1000 ден.ед. будет постоянно наращиваться, и со временем увеличится во много раз.

Банковский мультипликатор: выводы.

Надеюсь, что история про банк, Петю и Васю получилась не очень запутанной (она и так упрощена до невозможности), и вы поняли, как работает банковская система, как образуется денежный мультипликатор. Ну а теперь я хочу сделать ряд выводов из этой поучительной истории, и прошу обратить на них серьезное внимание.

- Когда работает кредитная банковская система, денежная масса в стране всегда растет.

- Ссудный процент, банковский мультипликатор – это, по сути, деньги из воздуха. Банки зарабатывают на финансовом посредничестве.

- Финансовое состояние людей, изначально находящихся в равных условиях, может существенно измениться под воздействием банковской системы, причем, в любую сторону.

- Тот, кто будет накапливать и приумножать деньги, будет улучшать свое финансовое состояние, а тот, кто будет брать потребительские кредиты – ухудшать.

- Бездумно пользуясь услугами кредитования, можно легко и быстро оказаться в финансовой яме, выбраться из которой существенно сложнее, чем в нее попасть.

- Не нужно потреблять то, на что не заработал.

- Кредитуя неплатежеспособных клиентов, банк рискует.

- Банковская система, тем не менее, способствует развитию экономики, увеличивая товарооборот в государстве.

- Денежная масса при неизменной денежной базе может вырасти многократно под воздействием банковского мультипликатора.

Теперь вы имеете представление о том, что такое денежный (банковский) мультипликатор, как он работает. Я привел вам свои выводы, вы можете согласиться с ними, или сделать свои. Как всегда, я буду рад услышать ваше мнение в комментариях.

Если вы считаете эту (или любую другую) статью сайта полезной – поделитесь ссылкой в социальных сетях. Чем больше среди нас будет финансово грамотных людей – тем лучше. До новых встреч на Финансовом гении!

fingeniy.com

Денежный мультипликатор: определение и особенности

Выпуск денег при развитой системе рыночной экономики и банковской системы подвержен воздействию эффекта денежного мультипликатора. При этом могут возникнуть ситуации увеличения денежной массы по сравнению с ее первоначальной эмиссией.

Первый раз понятие мультипликатора денежной системы использовал Р. Канн в начале прошлого века, а позже эту теорию развил Дж. Кейнс в своем труде по общей теории занятости, процента и денег.

Принцип мультипликации

Чтобы описать принцип мультипликации, введем термины нормы резервирования и депонирования.

Норма резервирования демонстрирует отношение резервных объемов к доле вкладов, находящихся в коммерческих банках:

rr = R/D, где

rr — норма резервирования.

D — депозиты.

R — резервы.

Норма депонирования показывает соотношение наличных денег к вкладам:

cr = C/D, где

cr — норма депонирования.

C — наличность.

D — депозиты.

Мультипликатор денежной массы является коэффициентом, указывающим, во сколько раз будут сокращены или увеличены объемы денежных средств при сокращении или увеличении денежной массы на единицу. Мультипликатор может изменяться и в меньшую, и в большую сторону. Если Банк России планирует увеличить количество денег, то он будет повышать объем денежной базы. Существуют и активно работают несколько механизмов, способствующих этому процессу. При противоположных планах логично ожидать уменьшения объема денег. Мультипликатор денежного предложения зависит от текущих норм резервирования и депонирования. Чем они больше, тем более крупные резервные объемы хранятся неиспользуемыми у главного распорядителя средств — Банка России. Чем больше доля наличных денег, которые население не вкладывает в депозиты, тем меньше значение мультипликатора, что не есть положительно для экономики страны.

Влияние депонирования

Норма депонирования представляет собой соотношение наличных средств к безналичным. Когда происходит увеличение показателя? Именно тогда, когда увеличится объем денег в наличной форме в стране по отношению к безналичным.

Денежный мультипликатор равен:

m=(cr+1)/(cr+rr), где rr — норма резервирования, а cr — норма депонирования.

Последний показатель присутствует как в числителе, так и в знаменателе расчетной формулы. Она влияет на денежный мультипликатор следующим образом. Если значение нормы депонирования будет приближаться к единице, то значение мультипликатора будет менее зависимым от норматива обязательных резервов. Теоретически возможен случай, когда норма депонирования будет больше единицы, то есть денег в наличной форме в стране будет больше, чем безналичных средств.

Расчетная формула

Можно вывести математическую формулу коэффициента денежного мультипликатора из двух математических выражений поэтапно:

- Посмотрим на две формулы rr = R / D и cr = C / D, где C — наличность, D — депозиты, R — резервы.

- Взяв две выше упомянутые формулы, получим равенства: Н = C + R = cr х D + rr х D = (cr + rr) х D и М = C + D = cr х D + D = (cr + 1) х D.

- Первое равенство разделим на другое: М / Н = ((cr + 1) х D (cr + 1)) / (cr + rr) х D (cr + rr) = (cr + 1) / (cr + rr).

- Получаем равенство: M = ((cr + 1) / (cr + rr)) х Н, отсюда: М = multденежный х H.

- Денежный мультипликатор равен multденежный = (cr + 1) / (cr + rr). В данной формуле multденежный — мультипликатор, rr — норма резервирования, cr — норма депонирования.

Если предположить, что наличных денег не существует, коэффициент будет рассчитываться по формуле multбанковский = 1 / rr и называться денежным банковским мультипликатором.

Зависимость мультипликатора и массы денег

Для регулирования денежной массы мультипликатор используют всегда. Главный банк регулирует величину коэффициента посредством изменения объема резервов банков в главном кредитном учреждении страны.

Мультипликатор денежной массы в некоторых странах с развитой экономической системой может превышать в два раза первоначальный выпущенный объем денег. В процессе регулирования Банком России величины мультипликатора (k) возникает термин денежной базы. В его фундаменте заложено понятие наличных денег (М0) как ликвидного платежного средства и обязательных вкладов корпоративных банков в главном кредитном учреждении страны.

Денежная база равняется сумме:

- Средств в наличной форме.

- Денег в обязательных резервах и на счетах коммерческих кредитных структур в Центральном Банке страны.

Денежная база показывает, каким объемом денежной массы может пользоваться Центральный Банк России. Она рассчитывается по формуле:

Денежная масса (М2 ) = Денежная база * Денежный мультипликатор.

Чем выше норматив обязательного резервирования средств коммерческими банками в Центральном Банке, тем ниже мультипликационный коэффициент. Формула денежного мультипликатора показывает его зависимость от нормы обязательных резервов. Если мультипликатор повышается, то происходит увеличение безналичного объема денег по сравнению с наличным, так как изменение мультипликатора всегда зависит от увеличения денег в наличной форме и остатка средств на корреспондентских счетах.

Банковская мультипликация

Эмиссия денег осуществляется по-разному в странах с командной и рыночной экономикой. При первом режиме выпуск денег происходит на основе директив сверху. В рыночной экономике существует банковская система, состоящая из двух уровней — в виде главного банка страны и коммерческих банков. Здесь механизм выпуска строится на основе влияния коэффициента денежного мультипликатора в банковской системе.

Банковская мультипликация функционирует только в рамках многоуровневой системы:

- Банк России руководит этой системой.

- Коммерческие банки заставляют ее работать в автоматическом режиме, независимо от целей руководителей отдельных банков.

Основные задачи Центрального Банка России:

- Стабильно обеспечивать валюту страны.

- Проводить политику в области кредитования и денежного обращения.

- Содействовать контролю над банками.

Основные функции Центрального Банка:

- Осуществлять выпуск национальной валюты.

- Выступать заимодавцем для всех банков.

- Являться главной кассой всех платежей.

- Обеспечивать контроль над всеми кредитными учреждениями.

Политика главного кредитного учреждения страны – совокупность мероприятий в области денежно-кредитной системы. Главной целью политики является создание условий достижения устойчивого роста уровня производства, стабильности цен, высокого уровня обеспеченности населения и баланса деятельности страны на внешнем рынке.

В рамках политики главного кредитора страны применяются методы регулирования денежной сферы: прямые и косвенные. Прямые методы являются административными в форме различных распоряжений Банка России. Применение этих методов действует быстро и эффективно. Контролирующая функция Банка России за ценой или максимальным объемом размещенных и выданных средств, особенно в условиях финансового кризиса, полностью себя оправдывает. Однако прямые методы влияния в случае отрицательного воздействия на их работу могут вызвать вывоз финансов из страны заграницу.

Косвенные методы регулирования денежно-кредитной сферы оказывают воздействие на поведение субъектов хозяйственной деятельности с помощью механизмов рыночной экономики. Эффект от использования косвенных методов управления Банка России тесно связан со ступенью развития экономики нашей страны. В переходные периоды времени применяются как прямые, так и непрямые инструменты с постепенным захватом первых инструментов вторыми.

Основные методы являются в численном преимуществе косвенными. Они влияют на денежный рынок в целом. Объединенные методы управляют конкретными видами кредитования и имеют распорядительный характер сверху. Например, прямое ограничение размеров кредитов, выдаваемых банками, на потребительские нужды, ограничение максимальных пределов займов на одного заемщика.

В экономике различают два типа государственной денежной политики: дорогих денег и дешевых. Строится та или иная политика путем сочетания основных инструментов, используемых главными регуляторами.

Политика дешевых денег свойственна для ситуации спада экономического развития и высокого уровня безработицы. Ее целью является сделать займы более дешевыми и легкодоступными для увеличения денежного предложения. Это влечет за собой увеличение совокупных расходов и инвестиций в производство. Применяются следующие меры:

- Уменьшение процентной ставки, стимулирующее увеличение займов у главного регулятора и расширение собственных резервов у коммерческих учреждений.

- Покупка главным регулятором бумаг, имеющих ценность, оплачиваемая увеличением резервов банков.

- Уменьшение норматива объемов резервов главным регулятором, приводящее обязательные резервы в необходимые нормативы.

Теория дорогих денег имеет целью сократить предложение денежных средств, чтобы уменьшить суммарные расходы и уменьшить инфляционные темпы. Она включает следующие мероприятия:

- Повышение учетной процентной ставки, ограничивающее заимствования коммерческих банков у главного регулятора.

- Продажу центральным кредитором ценных бумаг, выпущенных государством;

- Для сокращения избыточных резервов увеличение нормы обязательных резервов;

- Уменьшение мультипликатора денежного предложения.

Одно кредитное учреждение не может мультиплицировать денежные средства, так как их увеличивает или уменьшает система взаимосвязанных кредитных учреждений. В случае уменьшения нормы обязательных резервов денежный мультипликатор срабатывает, у банков увеличивается свободный резерв, приводящий к неизбежному увеличения объема заимствования и включению механизма мультипликации в секторе кредитных учреждений страны.

Из всех активных вложений коммерческих кредитных учреждений в операционные процессы только заимствованные вложения создают новые объекты размещения денежных средств, то есть позволяют совершить эмиссионную функцию учреждений банковского сектора. Чем существеннее доля займов в ее активах, тем существеннее объем ее деятельности по выпуску денег.

Поскольку банковский мультипликатор сформирован на операциях коммерческих банков по размещению и привлечению денег, то довольно часто в литературе по экономике и финансам его называют денежно-кредитным мультипликатором. Это коэффициент, описывающий сокращение или увеличение резервов, находящихся в финансовой сфере. Он формируется в результате возникновения новых депозитов денежных средств. Они рождаются в момент выдачи клиентам банковских учреждений займов из свободных резервов, прибывших в кредитное учреждение извне.

Заимствованные ресурсы, которые ушли из одного коммерческого банка в виде выданных займов, становятся собственностью другого банковского учреждения, который, в свою очередь, дает своим клиентам эти безналичные средства. Выпускаемая одним банком денежная единица создает другому банку кредитные резервы в его бухгалтерском балансе.

Кредитный мультипликатор

Банковский мультипликатор описывает процесс увеличения или уменьшения денег с позиции субъекта. Он дает ответ на вопрос, кто увеличивает денежные средства.

Кредитный мультипликатор дает ответ на вопрос, кто является двигателем увеличения. Процесс расширения объема денежных средств может производиться при кредитовании любой деятельности. Мультипликатор в процессе кредитования является отношением процесса увеличения объема заимствования, совершаемого группой коммерческих банков, вызвавшей изменение объема кредитования, к процессу увеличения активов, находящихся в резерве. Иначе говоря, мультипликатор в кредитной сфере показывает собой соотношение изменения депозитных обязательств коммерческих банков, вызванного расширением кредитования, к первоначальному приросту активов, находящихся в резерве.

Депозитный мультипликатор

Данный коэффициент в процессе привлечения средств отражает объект увеличения, то есть денежные средства на расчетных счетах кредитных учреждений, где размещены депозиты, увеличивающиеся в процессе мультипликации. Главный банк страны, управляя мультипликационным механизмом, расширяет или сокращает эмиссионные планы кредитных структур.

В финансовой сфере мультипликатор является коэффициентом изменения суммарного выпуска на одну денежную единицу прироста суммарного спроса. Под мультипликацией денежной массы понимается процесс выпуска платежных средств участниками хозяйственной деятельности при увеличении денежной базы на одну денежную единицу банковских денег.

Мультипликатор является коэффициентом, показывающим, насколько возрастет или уменьшится предложение денежных средств в результате увеличения или сокращения размещения их в системе денежного обращения. Соотношение денежной массы к денежной базе показывает денежный мультипликатор.

Денежная база в простом понимании включает деньги в наличной форме и обязательные резервы банков по привлеченным средствам в валюте страны в Банке России.

В более развернутом смысле денежная база включает:

- Деньги в наличной форме.

- Обязательные резервы.

- Средства банков на корсчетах в Центральном Банке России.

- Обязательства кредитных организаций по выкупу бумаг, имеющих ценность, и облигаций Банка России.

- Средства создания резервов по операциям в иностранной валюте, внесенные в Банк России.

Мультипликационный коэффициент денежной системы можно представить в виде:

- Соотношения денег в наличной форме к общему депозитному объему в банковской системе.

- Нормы резервирования, согласно установленного норматива средств банков, в главном кредитном учреждении нашей страны.

- Отношения средств резервирования банков к общему депозитному объему в банковской системе.

Нормы резервирования

Возможность коммерческого банка создавать резервы ограничивается функцией формирования резервов с действием механизма установленной нормы. Их объемы определяются нормой резервирования, регламент которой определен распорядительными документами Центрального Банка. Рассчитывает резервные отчисления Банк России в процентном выражении к банковским депозитам. Резервные отчисления помогают системе банков страны обеспечить ликвидность в сложные финансовые временные отрезки и регулировать массу денег во внешнем обращении:

М = 1/Рн,

где М — денежная масса, Рн – норма обязательных резервов.

Чтобы рассчитать денежную массу, которая может быть создана одной единицей свободных резервов при заданной резервной норме,

рассчитывают денежный мультипликатор:

ММ = (М0 + Д)/(М0 + Р), где

ММ – мультипликатор в определенный промежуток времени.

М0 – денежная масса вне обращения денег в коммерческих банках.

Д – объемы вкладов, хранящиеся на счетах кредитных учреждений.

Р – резервы, хранящиеся на корсчетах и в кассах коммерческих банков.

Мультипликатор может вызывать инфляционные или дефляционные процессы. Устойчивое, стабильное финансовое равновесие на рынке денежного обращения может изменить денежный мультипликатор, который увеличился или уменьшился за определенный период времени.

Факторы влияния на мультипликацию

Размер денежно-кредитного мультипликатора напрямую зависит от следующих факторов:

- Нормативы резервов, установленных нормой, депонируемых коммерческими кредитными учреждениями.

- Снижение или увеличение среди жителей страны и собственников бизнеса спроса на кредиты и рост процента заимствования средств в тот же самый момент, как правило, влекущий за собой уменьшение предоставления займов, снижение объемов принятых на размещение средств.

- Использование лицами заимствованных в банках средств для наличных операций, что порождает приостановление мультипликации и уменьшает его реальную величину.

- Увеличение поступлений в наличной форме на счета частных и корпоративных клиентов или продажа активов на рынке операций между банками, что создает условия для увеличения коэффициента банковской мультипликации.

Итоги

Современный финансовый мир устроен так, что наличные средства платежа занимают небольшую часть от всей денежной массы. В большей степени на данном этапе развития экономики граждане используют безналичный расчет. Основная часть денежного объема формируется коммерческими банками за счет операционной деятельности кредитных учреждений (размещение депозитов, выдача кредитов и займов). Сразу понять действие механизма увеличения или сокращения денег в экономике обычному обывателю бывает непросто.

Подведем итоги и вспомним основные моменты, описанные в статье выше:

- Для изменения уровня денежной массы применяется механизм в виде норматива резервов установленной нормы и процентов с привлеченных средств, которые коммерческие банки обязаны переводить на корсчет в Банке России.

- Денежная масса по объему больше суммы первоначального выпуска наличных денег или денежной базы. Соотношение объема денежной массы к денежной базе показывает величину денежного мультипликатором.

- Механизм банковского мультипликатора проявляется в случае выдачи кредитов коммерческим банкам, покупки у них бумаг, имеющих ценность, или иностранной валюты. Когда включается механизм мультипликации, в банковском секторе уменьшаются ресурсы коммерческих кредитных учреждений, вложенные в активные операции, а увеличиваются свободные резервы этих организаций, используемые для активных операций.

- Включить механизм мультипликации Банк России может, когда он сокращает норматив отчислений резервов и увеличивает свободный резерв кредитных учреждений. Эта ситуация приводит к увеличению предоставляемых займов в реальном секторе экономики и к включению банковского мультипликатора.

- Главный банк страны, выступая в роли главного регулятора, выполняет свою задачу по управлению денежно-кредитной системой путем расширения или сжатия объема банковских денег.Денежный мультипликатор демонстрирует процесс неоднократного приумножения или уменьшения денег в качестве депозитов в коммерческих банках. Это происходит в процессе увеличения или уменьшения резервов банков при осуществлении коммерческими финансовыми организациями операций по привлечению и размещению средств в рамках существующей системы.

- Мультипликативным может быть как увеличение, так и снижение денежной массы. Аналитики финансового сектора наибольшее внимание уделяется моментам неоднократного умножения денег, ведь от этого зависят надежность и стабильность денежной системы нашей страны и понижающийся или повышающийся уровень инфляции.

fb.ru

Предложение денег. Банковский мультипликатор. Денежный мультипликатор

Поиск ЛекцийВ современной рыночной экономике предложение денег обеспечивается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег – количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве. Для измерения объема денежного предложения используются следующие показатели (агрегаты):

Денежные агрегаты расположены в порядке убывания степени ликвидности. Количество и состав используемых денежных агрегатов различаются по странам мира. В США и России расчет денежного предложения ведется по четырем денежным агрегатам, в Японии и Германии – по трем, в Англии и Франции – по двум. Вопрос о том, какой агрегат является деньгами, дискуссионный. Однако большинство экономистов считает, что подлинными деньгами является агрегат М1, так как его компоненты могут быть безотлагательно израсходованы. Агрегат M1 называют деньгами в узком смысле слова. В развитых странах на долю металлических денег приходится 2-3 %, а бумажных денег – 25 % денежной массы М1. Безналичные деньги стали основной формой денег в современной экономике. Срочные вклады физических лиц, депозиты предприятий, депозитные сертификаты и облигации государственных займов, являющиеся компонентами денежных агрегатов М2 и M3, – высоколиквидные финансовые активы. Хотя они и не функционируют непосредственно как средство обращения, но могут легко переводиться в наличные и безналичные деньги. Поэтому центральный банк рассчитывает денежные агрегаты M2 и M3 и учитывает их величину при регулировании денежного предложения. Предложение денег контролирует центральный банк путем денежной эмиссии и регулирования выдачи денег в ссуду коммерческими банками через установление учетной ставки (ставки рефинансирования) центрального банка. Если в качестве своей тактической цели устанавливается некое фиксированное предложение денег и поддерживается на данном уровне независимо от того, что будет происходить с процентными ставками, то кривая предложения денег будет вертикальной линией (SМ1). Если же тактическая цель центрального банка — стабилизация процентной ставки (по меньшей мере в краткосрочном временном интервале) на некотором фиксированном уровне вне зависимости от изменения количества денег, то кривая предложения денег будет горизонтальной (Sm2). Если же центральный банк не устанавливает тактических целей ни для величины предложения денег, ни для значения нормы процента и допускает расширение масштаба предложения денег по мере того, как растет норма процента, то кривая предложения денег будет возрастающей (Sm3).

Угол наклона кривой предложения денег зависит от тактической цели, определяемой центральным банком страны.

Банковский мультипликатор (от лат. multiplicare — множить, преумножать, увеличивать) – экономический коэффициент, равный отношению денежной массы к денежной базе и демонстрирующий, в частности, степень роста денежной массы за счёт кредитно-депозитных банковских операций. Банковский мультипликатор проявляет себя двояко – как кредитный мультипликатор и как депозитный мультипликатор. Сущностью кредитного мультипликатора является то, что мультипликация может осуществляться только в результате кредитования хозяйства, то есть кредитный мультипликатор представляет собой двигатель мультипликации. Банки, выдавая кредиты, получают прибыль. Процесс получения прибыли за счет вложенных клиентами средств называется кредитным расширением или кредитной мультипликацией. Если клиент снимает деньги со своего счета и величина депозитов уменьшается, то произойдет противоположный процесс – кредитное сжатие. В свою очередь депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах коммерческих банков. Механизм банковского мультипликатора непосредственно связан со свободным резервом. Свободный резерв представляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Денежная база(деньги повышенной мощности, резервные деньги) – это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличиваю предложение денег.

МВ = С + R,где

МВ – денежная база;

С – наличность;

R – резервы.

Мs = С + D,где

D – депозиты до востребования.

Денежный мультипликатор (m)– это отношение предложения денег к денежной базе.

m = Ms / MB => Ms = m ´ MB

Денежный мультипликатор можно представить через отношение наличность-депозиты сr (коэффициент депонирования) и резервы-депозиты rr(норму резервирования):

m = Ms / MB = C+D / C+R

Разделим почленно числитель и знаменатель правой части уравнения на депозиты D и получим:

M = cr + 1 / cr + rr ,

где cr = C/D,

rr = R / D

Величина сrопределяется поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты. Отношение rrзависит от нормы обязательных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы. Теперь предложение денег можно представить как

Ms = ( cr + 1 / cr + rr ) x MB

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора.Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу. Инструменты денежной политики корректируют величину денежной массы, воздействуя либо на денежную базу, либо на мультипликатор. Выделяют три главных инструмента денежной политики, с помощью которых ЦБ осуществляет косвенное регулирование денежно-кредитной сферы: изменение учетной ставки(или ставки рефинансирования), т.е. ставки, по которой ЦБ кредитует коммерческие банки; изменение нормы обязательных резервов,т.е. минимальной доли депозитов, которую коммерческие банки должны хранить в виде резервов (беспроцентных вкладов) в ЦБ; операции на открытом рынке:купля или продажа ЦБ государственных ценных бумаг (используется в странах с развитым фондовым рынком).

ЦБ не может полностью контролировать предложение денег, поскольку, например:

1. Коммерческие банки сами определяют величину избыточных резервов(они входят в состав R), что влияет на отношение rr и, соответственно, на мультипликатор.

2. ЦБ не может точно предусмотреть объем кредитов, которые будут выданы коммерческим банком.

3. Величина сr определяется поведением населения.

Рекомендуемые страницы:

poisk-ru.ru