когда применяется и как ее подтверждать?

Ставка НДС 0% действует для компаний, которые реализуют определенные товары (работы, услуги) и к ним не могут быть применены правила, действующие в стандартных условиях. Статья 164 НК РФ в п. 1 оговаривает механизм налогообложения указанных операций, которые не укладываются в общепринятый порядок применения льгот по налогу на добавленную стоимость.

Когда применяется ставка 0% по НДС?

Порядок применения нулевой ставки по НДС строго регламентируется ст. 164 НК РФ, в которой указано, что налог включается при реализации товаров, продукции, работ или услуг:

- Предназначенных для транзитных, экспортных поставок в пределах РФ.

- Подпадающих под режим свободной зоны при Таможенном Союзе.

- Ввозимых при таможенных экспортных процедурах.

- Компаниями транспортного соединения в процессе поставки нефтепродуктов.

- Международной перевозки грузов.

- В процессе экспорта энергоресурсов – электричества.

- Предприятий транспорта водных просторов, которые выполняют работу внутри страны в отношении той продукции, товаров, которые вывозятся в экспортных таможенных процедурах.

- Которые были оказаны при перемещении, транспортировке газа из РФ посредством трубопровода.

- Выполняемых государственными структурами в портах в процессе хранения товаров, продукции, которая вывозится из страны.

- Транспортно-экспедиционного направления на железной дороге (оснащение, переоборудование контейнеров, составов).

- Связанных с транспортировкой товаров, продукции по процедуре таможенного транзита.

- В космической отрасли.

- В процессе продажи драгметаллов, драгоценностей налогоплательщиками, которые занимаются добычей или производством изделий из лома (относящиеся к ЦБ РФ, Госфонду камней и металлов России, пр.).

Это неполный спектр работы, услуг, а также операцией с продукцией, товарам, которые облагаются по ставке 0% по НДС. Полный их перечень указан в статье 164 НК РФ.

Без НДС и ставка 0%: какова разница?

Для покупателей (потребителей) разницы не существует, поскольку он приобретает работы, услуги дешевле. Однако для налогоплательщиков, а также контролирующих органов ставка 0% — это ставка, которая позволит принимать к зачетам входные НДС. А вот все процедуры без НДС – это всегда льгота.

0% по НДС: как правильно их подтвердить?

Достаточно часто предприятия, которые заняты в экспортных операциях, предоставлении услуг в этой сфере деятельности, находятся под пристальным вниманием контролирующих органов. Их деятельность подвержена частым проверкам налоговых структур. И чтобы избежать необоснованных претензий в том, что налогоплательщик получает неправомерную выгоду, необходимо подтвердить свои права на ставку в 0% при экспорте товара. Для этого дается 180 дней со дня (того момента), когда была осуществлена отгрузка, выполнены определенные работы.

Список требуемых документов строго регламентирован, но налоговые структуры часто запрашивают дополнительные справки. В числе обязательного пакета:

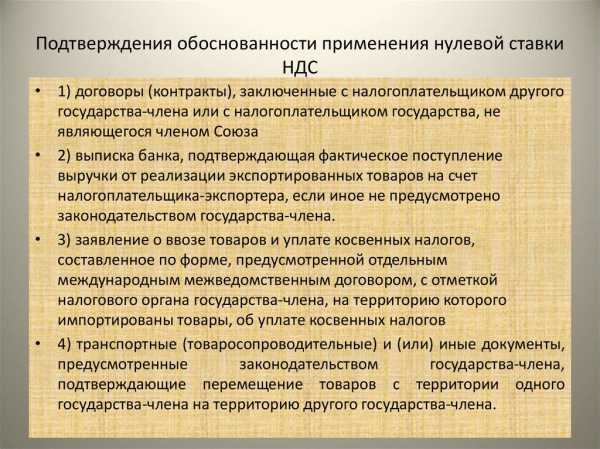

- Выписка банка, которая подтверждает факт зачисления выручки на счет компании от продажи экспортных товаров.

- Заявление компании о том, что ввезен товар, а все косвенные налоги уплачены в полном объеме.

- Копии контрактов, договоров с иностранными организациями на поставку товаров.

- Декларации с оттисками печатей таможенных органов.

- Транспортная сопроводительная документация, подтверждающая факт везения товаров.

Все операции по ставке 0% обязательно должны быть не только подтверждены налоговыми структурами (письменно), но и получить отражение в декларации по НДС. С 2016 года она подается исключительно в электронном виде. Компании могут подавать отчетность в контролирующий орган при помощи программы «Такском». Подключить ее, а также получить исчерпывающие инструкции помогает проверенная, надежная компания «АИСТ».

Почему выгодно подключаться к такском через компанию Аист

taxcom.su

Смысл НДС / Habr

Думаю многим приходится сталкиваться при общении с заказчиками с вопросом — «А вы работаете с НДС или без НДС?». Постараюсь кратко объяснить в чем суть этого вопроса и в чем суть самого налога на добавленную стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.Без лишних слов — сразу к делу. Примеры приводятся с учетом того что и продавец и покупатель работают с НДС.

Обратите внимание как налог выделяют в счетах, накладных, актах и т.п. Пример:

Итого: 100р.

НДС (18%) 18р.

Итого с НДС: 118р.

НДС == Налог на Добавленную Стоимость. Налог этот, по сути, является торговым — т.е. для тех, кто покупает и перепродает с наценкой. Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету»: уменьшить на эту сумму уплачиваемый налог.

Пример: Купили батарейку за 50р. продали за 100р — заплатите государству 9р. налога (18% с 50р. наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

Вывод 2: С купленных товаров, услуг государство вам должно вернуть деньги по такой же формуле (Сумма_к_оплате/118)*18.

Да, если вы только купили и не продали государство реально вернет вам эти деньги. Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок.

Если вы производите товары, а не торгуете ими — ничего не меняется. Вы берете к зачету НДС с купленных материалов и купленных услуг по их преобразованию в продукт (что в сумме — себестоимость) и по сути — платите 18% как раз с вашей наценки. А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя. То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

Вывод 3: Если вы работаете с НДС то вам просто необходимо, чтобы ваши поставщики тоже работали с НДС.

Иными словами, если два поставщика предлагают вам товары по одинаковой цене, при этом один из них работает с НДС, а второй — нет, то первый, очевидно, на 18% вам выгодней. Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

Вывод 4: Если вы работаете без НДС, то дайте клиентам цены на 18% ниже конкурента, работающего с НДС чтоб быть на равных.

p.s. C другой стороны вообще забавно получается. Подавляющее большинство компаний во всех своих расчетах оперируют ценами без НДС и накручивают налог сверху при продаже. В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

p.p.s. Совет: работайте без НДС — используйте УСНО.

habr.com

перечень, в каких случаях применяется

Применение ставки НДС 0% регламентируется главой 21 Налогового Кодекса РФ и в основном обусловлено проведением экспортных операций, а также предоставлением определенного перечня документов налогоплательщикам. Именно на их плечи ложится обязанность обосновать правомерность применения нулевой налоговой ставки НДС при помощи соответствующих документов.

В каких случаях ставка НДС 0%

Согласно пункту 1 статьи 164 Налогового Кодекса РФ, ставкой НДС 0% при реализации облагаются:

Получите 267 видеоуроков по 1С бесплатно:

- Работы, которые оказываются организациями по ведению трубопроводного транспорта газа и нефти;

- Товары, которые вывезены на экспорт или ввезены в свободную таможенную зону;

- Услуги, связанные с международной перевозкой товаров;

- Услуги по предоставлению в право аренды или собственности железнодорожного транспорта, подвижного состава или контейнеров для перевозки товаров через границу РФ;

- Услуги, выполняемые организациями, зарегистрированными в РФ, в речных, морских портах по хранению либо перемещению товара через границы;

- Экспорт электроэнергии;

- Услуги по перевозке товара с пометкой таможенный транзит;

- Услуги по переработки товаров, помещенных по предоставлению железнодорожного транспорта;

- Товары космической деятельности;

- Услуги, выполняемые для внутреннего водного транспорта;

- Услуги по перемещению багажа и пассажиров за пределами РФ;

- Драгоценных металлов, добытых или произведенных из лома и отходов;

- Товаров для использования дипломатическими организациями или теми, кто приравнен к ним;

- Припасы, покинувшие территорию РФ;

- Услуги по перевозке экспортных товаров за территорию РФ;

- Дерации продуктов переработки;

- Услуги, связанные с транспортировкой дераций;

- Услуги, связанные с перевозкой товаров из России в страны Таможенного Союза;

- Услуги, связанные с транспортировкой товаров для иностранных государств;

- Построенные суда, которые будут в обязательном порядке зарегистрированы в Российском международном реестре судов;

- Товары, предназначенные для пользования международными организациями и их представительствами на территории России.

Также такая налоговая ставка может быть применена для товаров либо услуг, которые будут реализованы для официально и документально подтвержденного использования международными организациями либо же их представительствами на территории России. В таком случае компания-перевозчик и получатель освобождаются от уплаты налога на добавленную стоимость.

Точный список операций, который облагается ставкой 0% по НДС, определяется федеральным органом исполнительной власти. Все постановления в обязательном порядке проходят проверку в Министерстве Финансов РФ.

Перечень документов для нулевой ставки НДС

Если компания применяет ставку 0% по НДС, то она в обязательном порядке в течение 180 дней должна предоставить в налоговый орган перечень документов, который заявлен в статье 165 Налогового Кодекса РФ:

Также к ним следует приложить налоговую декларацию за период, на который приходится день, когда собраны все документы.

Все операции, проведенные через ставку 0% по НДС, необходимо отображать в 4 разделе декларации по НДС. Если же организация проигнорирует это требование, то ей придется оплатить 10% или 18% прибыли в качестве налога, начисленного за период загрузки. При систематическом нарушении налогового законодательства компания может получить штраф либо же на время потерять доступ к расчетным счетам.

buhspravka46.ru