Счет 26 в бухгалтерском учете

Актуально на: 2 октября 2017 г.

Расходы для нужд управления, которые непосредственно не связаны с производственным процессом, именуются в бухгалтерском учете общехозяйственными. Для их учета Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен активный счет 26 «Общехозяйственные расходы» (Приказ Минфина от 31.10.2000 № 94н).

Какие расходы учитываются на счете 26

Состав расходов, учитываемых по дебету счета 26, зависит от особенностей деятельности организации, ее отраслевой принадлежности, порядка, закрепленного в Учетной политике в целях бухгалтерского учета.

Так, в частности, в составе общехозяйственных расходов могут учитываться:

- административно-управленческие расходы;

- расходы на содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы на информационные, аудиторские, консультационные услуги.

Сказанное означает, что корреспондировать счет 26 может с самыми различными бухгалтерскими счетами (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 26 – Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами» и т.д.

Организации, чья деятельность не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п.), на счете 26 могут учитывать все расходы на ведение такой деятельности. Иные организации, оказывающие услуги (кроме торговых организаций), которым не нужно вести пообъектный учет затрат, а также у которых отсутствует НЗП, могут также использовать счет 26 для учета своих текущих расходов.

Аналитический учет на 26 счете бухгалтерского учета ведется, как правило, по статьям затрат, местам их возникновения. Расширенная аналитика к счету 26 обуславливается потребностями системы учета и управления затратами в конкретной организации.

Закрытие счета 26

В конце каждого месяца счет 26 закрывается и на конец месяца сальдо не имеет. В зависимости от порядка учета затрат общехозяйственные расходы списываются так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» — Кредит счета 26

Комиссионеры, агенты, брокеры и иные организации, которые затраты на ведение своей деятельности учитывают на счете 26, а также иные организации, которые в своей Учетной политике в целях бухгалтерского учета признают расходы, учтенные на счете 26, как условно-постоянные, относимые напрямую на счет учета продаж, списывают общехозяйственные расходы так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж» — Кредит счета 26

Также читайте:

glavkniga.ru

26 счет бухгалтерского учета для чайников: проводки. 26 счет бухгалтерского учета

Статья рассказывает о назначении и основах методологии использования 26 счета бухгалтерского учета. Она поможет разобраться в типовых проводках с использованием 26 счета.

Счета бухгалтерского учета

Все бухгалтерские счета, используемые российскими организациями, представлены в стандартном Плане счетов. Этот документ утверждается Постановлением Минфина РФ. Его использование обязательно для всех субъектов, осуществляющих экономическую деятельность на территории страны (за исключением кредитных и государственных бюджетных организаций).

Общехозяйственные расходы

В каждой компании протекает множество процессов параллельно производству, при этом они влияют на него косвенно. Такими могут быть непосредственное осуществление бухгалтерского учета, покупка кресла для директора, ремонт здания, в котором заседает правление предприятия и т.п. Расходы на обеспечение данных процессов и аналогичных называются общехозяйственными.

26 счет бухгалтерского учета — это счет, на котором аккумулируется информация о затратах для нужд управления, не связанных непосредственно с производством. В рекомендациях по использованию плана счетов изложен не закрытый перечень таких расходов.

Классификация бухгалтерских счетов

Бухгалтерские счета разделены на три основные группы: активные, пассивные и активно-пассивные. Для того, чтобы понять, 26 счет бухгалтерского учета — это активный или пассивный, необходимо дать определение этим понятиям.

Бухгалтерские счета разделены на три основные группы: активные, пассивные и активно-пассивные. Для того, чтобы понять, 26 счет бухгалтерского учета — это активный или пассивный, необходимо дать определение этим понятиям.

Активные счета предназначены для учета имущества компании (активов), пассивные счета используются для сбора информации об источниках поступления (финансирования) активов. Активно-пассивные — это счета для учета обязательств (долгов) компании и результатов ее деятельности. Любой счет бухгалтерского учета схематично можно изобразить в виде таблицы.

| 26 «Общехозяйственные расходы» | |||||

| Дебет | Кредит | ||||

| Сальдо на начало | 0,00 | Сальдо на начало | — | ||

| Дата | Сумма операции | Дата | Сумма операции | ||

| Итого по дебету (дебетовый оборот) | 0,00 | Итого по кредиту (кредитовый оборот) | 0,00 | ||

| Сальдо на конец | 0,00 | Сальдо на конец | — | ||

В таблице «Схема бухгалтерского счета» представлен активный счет. У него не может быть кредитового сальдо (отрицательного результата). Пассивный счет не может иметь дебетовое сальдо. А активно-пассивный счет может иметь как дебетовое, так и кредитовое сальдо.

Общехозяйственные расходы, на первый взгляд, мы не может отнести к имуществу или к источникам его образования. Дело в том, что расходы, собранные на 26 счете после окончания отчетного периода (календарный месяц), включаются в состав себестоимости готовой продукции, которая является активом компании. Таким образом, 26 счет бухгалтерского учета — это активный счет.

Бухгалтерские проводки по дебету 26 счета

Любая хозяйственная операция в бухгалтерском учете отражается по дебету одного и кредиту другого счета. Проводкой у бухгалтеров принято называть запись о каком-либо факте в деятельности компании. Для каждого счета есть перечень типовых (наиболее часто встречающихся) проводок. Для наглядности информация об основных проводках с использованием 26 счета представлена в таблице ниже.

| Дебет | Кредит | Содержание операции |

| 26 | 02 | Начислена амортизация основных средств, не используемых в производстве |

| 05 | Начислена амортизация НМА | |

| 10 | Использование материалов для общехозяйственных нужд | |

| 21 | Использованы полуфабрикаты, выпущенные собственным производством доя общехозяйственных нужд | |

| 23 | Включены в состав общехозяйственных расходов затраты вспомогательного производства | |

| 29 | Включены в состав общехозяйственных расходов затраты на обслуживание производств | |

| 43 | Использование готовой продукции для общехозяйственных нужд | |

| 60 | Отражена задолженность перед поставщиком услуг, оказанных для общехозяйственных нужд | |

| 68 | Начислены налоги и сборы, включаемые в состав затрат на производство | |

| Начислены взносы в ФСС и ПФР на заработную плату сотрудников, выполняющих общехозяйственную работу | ||

| 70 | Начислена зарплата работникам, выполняющим общехозяйственную работу | |

| 71 | Отражены суммы общехозяйственных расходов, произведенных подотчетными лицами | |

| 76 | Отражена задолженность разных кредиторов за услуги, оказанных для общехозяйственных нужд | |

| 94 | Списана сумма недостач на общехозяйственные расходы, в доаустимых приделах естественной убыли | |

| 96 | Создан резерв по общехозяйственным расходам | |

| 97 | Включены в состав общехозяйственных затрат расходы будущих периодов |

Бухгалтерские проводки по кредиту 26 счета

| 08 | 26 | Приняты к учету общехозяйственные расходы в качестве затрат на капитальное строительство |

| 20 | Списаны общехозяйственные затраты в производственные расходы | |

| 23 | Списаны общехозяйственные затраты в общепроизводственные расходы | |

| 28 | Общехозяйственные расходы включены в состав затрат по исправлению брака | |

| 29 | Общехозяйственные расходы включены в состав общепроизводственных затрат | |

| 76 | Списаны потери по страховым случаям | |

| 86 | Списаны средства целевого финансирования | |

| 90 | Списана сумма управленческих затрат | |

| 97 | Включены в состав затрат по освоению новой продукции общехозяйственные расходы | |

| 99 | Включены в состав чрезвычайных затрат общехозяйственные расходы |

Аналитический учет общехозяйственных расходов

Одной из важнейших задач бухгалтерского учета является сбор информации о хозяйственной деятельности и предоставление ее подразделениям компании, которые заняты анализом таких данных и выработкой координационных решений, направленных на совершенствование и повышение результативности бизнес-процесса. Цель решения этой задачи — организовать методологию учета таким образом, чтобы используемые данные были наиболее корректными и полными.

Для большей информативности данных существует такое направление, как аналитический учет. Система такого учета позволяет группировать информацию по признакам, которые наиболее подходят для конкретного вектора коммерческой деятельности.

26 счет бухгалтерского учета — это счет, который предполагает группировку данных по статьям затрат. Ими могут быть материальные или транспортные расходы, расходы на оплату труда и пр. Признаки классификации затрат на 26 счете каждая компания определяет для себя самостоятельно.

Общехозяйственные и общепроизводственные расходы

Для сбора информации о таких расходах применяется счет 25 и 26 в бухгалтерском учете.

Общехозяйственными называют расходы, которые являются общими для каждого из подразделений компании. А общепроизводственными будут расходы, которые принадлежат только производственному звену предприятия. К примеру, заработная плата юридического отдела компании является общехозяйственными расходами, а заработную плату сотрудников механического цеха, осуществляющих обслуживание производственного оборудования, основного и вспомогательного производств, необходимо отнести к общепроизводственным расходам.

Практика использования 26 счета

Итак, вы прочли очень краткий экскурс «26 счет бухгалтерского учета для чайников». Представленная информация является лишь небольшой частью тех знаний, которые необходимы для безошибочного применения 26 счета на практике. Для того чтобы закрепить знания, приведу несколько практических примеров.

26 счет бухгалтерского учета — это, например, такая корреспонденция:

- Д26 /К60. Оказаны услуги сторонней организацией по ремонту помещения коммерческого отдела.

- Д26/ К10. Отражено использование канцтоваров офисными сотрудниками.

- Д26/ К69. Начислены взносы в ПФР и ФСС на заработную плату сотрудников отдела закупа и пр.

businessman.ru

Счет 26 в бухгалтерском учете 2019

В статье расскажем, какие расходы компании следует считать общехозяйственными, а также определим, на каком счете отражать такие затраты и какими проводками проводить в учете.

Что относят к общехозяйственным расходам

Счет 26 в бухгалтерском учете используется для отражения расходов общехозяйственного характера. Такими тратами признаются расходы, которые нельзя отнести к основному производству. Однако без таких трат осуществлять основные виды деятельности компании довольно затруднительно.

На 26 счете бухгалтерского учета для чайников отражаете следующие виды затрат:

- Оплата труда административного персонала компании (дирекция, отдел кадров и бухгалтерия), а также суммы начисленных страховых взносов на фонд оплаты труда администрации компании.

- Амортизация по основным средствам и НМА, которые используются в работе административного персонала. Например, офис, компьютерное оборудование или бухгалтерские программы. Также ремонт таких ОС.

- Платежи за аренду офисных помещений, в которых трудятся административные работники компании.

- Материально-производственные запасы, которые используются в работе администрации. Например, печатная бумага, канцелярские товары, ГСМ для автомобиля директора.

- Информационные, консультационные, юридические услуги, а также затраты на подбор и переподготовку работников, повышение их квалификации. Охранные услуги, интернет-услуги, телефонная связь, периодическая подписка и программное обеспечение.

- Иные аналогичные траты.

Отметим, что для некоторых фирм бухсчет 26 используется для отражения затрат по основному виду деятельности. Например, брокерские конторы. А вот торговые организации списывают аналогичные затраты сразу на спецсчет 44 «Расходы на продажу». Такие особенности подлежат обязательному закреплению в учетной политике.

Типовые проводки и особенности учета

Счет 26 — активный бухсчет. То есть дебетовые обороты увеличивают показатели ОХР, а кредитовые отражают списание затрат на основное производство. Закрытие 26 счета обязательно в конце отчетного периода — месяца. То есть остатков на данном бухсчете на конец периода быть не должно.

Основные бухгалтерские записи:

|

Операции |

Дебет |

Кредит |

|

Начислена амортизация по ОС и НМА в пользовании административного персонала |

26 |

02 — основные средства 05 — нематериальные активы |

|

Начислена зарплата и страховые взносы руководящего персонала компании |

26 |

70 — зарплата 69 — взносы |

|

Списаны материалы, используемые в работе административно-управленческого персонала (АУП) |

26 |

10 |

|

Часть готовой продукции направлена на ОХР |

26 |

43 |

|

Услуги сторонних организаций приняты в состав ОХР |

26 |

60 76 |

Как закрывается 26 счет

Способ, как закрыть 26 счет, зависит от метода формирования себестоимости продукции. Такой выбор компания обязана регламентировать в учетной политике. В настоящее время используются два метода:

- по фактической себестоимости;

- по сокращенной себестоимости или метод директ-костинг.

При списании ОХР по фактической себестоимости затраты следует списывать на бухсчет 20 «Основные производства». Отметим, что если в учете компании имеются вспомогательные или обслуживающие производственные цеха, то затраты следует распределять еще и между 23 и 29 бухсчетами соответственно. Однако списать ОХР можно на данные счета бухгалтерского учета, только если компания выполнила такие услуги, работы в пользу сторонних организаций. Порядок отнесения затрат и способ их распределения между бухсчетами списания следует закрепить в учетной политике.

Бухгалтерская запись:

Дт 20 (23, 29) Кт 26.

На какой счет закрывается счет 26 при методе директ-костинг? Если организация работает по сокращенной себестоимости, то списывать траты на общехозяйственные нужды следует сразу на сч. 90-2 «Себестоимость продаж».

Бухгалтерская проводка:

Дт 90-2 Кт 26.

Почему не закрывается 26 счет

При автоматизации учета бухгалтеры довольно часто жалуются на проблемы с закрытием бухсчетов общехозяйственных расходов. Как исправить ошибку?

В зависимости от типа специализированной бухгалтерской программы, в настройках учетной политики следует указать выбранный способ определения себестоимости продукции, а также отметить способ распределения затрат.

Если настройки указаны правильно, но закрытие осуществляется с ошибками, проверьте аналитический учет по ОХР. То есть проконтролируйте отражение операций в части распределения по подразделениям предприятия, видам статей затрат. Видимо, в бухучете допущена пересортица в аналитической детализации операций.

ppt.ru

закрытие счета и типовые проводки 2019

Вид: Активный.

Виды учета на счете:

- Учет по подразделениям

- Налоговый

Аналитика по счету «26»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Статьи затрат | Да | Да | Да |

Описание счета «Общехозяйственные расходы»

Бухгалтерский счёт учета 26 «Общехозяйственные расходы» — это специальный счет, который предназначается для учёта расходов на нужды управления предприятием (организацией), не связанных с производственным процессом:

- оплата труда сотрудников аппарата управления, а также обслуживающего персонала;

- содержание надлежащим образом зданий и помещений заводоуправления;

- амортизация и расходы по ремонту зданий и сооружений общехозяйственного назначения;

- плата за арендованные помещения и оборудование общехозяйственного назначения;

- административно-управленческие расходы;

- затраты на оплату профессиональных услуг;

- прочие управленческие расходы.

Закрытие 26 счета

Способ закрытия месяца по 26 счету зависит от учетной политики организации. Обычно выделяют два способа закрытия:

- По полной себестоимости. Закрытие затрат происходит через 20, 23 или 29 счет с нужным распределением затрат. Следовательно проводки будут Дт 20 (23, 29) — Кт 26.

- По сокращенной себестоимости. Этот способ позволяет списывать затраты сразу на себестоимость продаж. Проводка Дт 90.02 — Кт 26.

Первый способ хорош более подробной детализацией и подойдет для крупных производств с большим количеством затрат. Второй же больше подойдет небольшим компаниям.

Проводки счета 26

Более подробно о проводках по 26 счету можете прочитать в нашей статье.

Счет корреспондирует по дебету:

По кредиту:

saldovka.com

Почему не закрывается 26 счет в 1С 8.2 в бухгалтерском учете

Счет 26 «Общехозяйственные расходы» предназначен для учета управленческих расходов. Закрытие счета 26 в 1С 8.2 Бухгалтерия происходит автоматически, но для этого необходимо правильно настроить учетную политику организации в 1С 8.2. Есть несколько причин, по которым не закрывается 26 счет в 1С 8.2 Бухгалтерия. В этой статье читайте про 4 основные причины.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Закажите обратный звонок на подключение или позвоните:8 (800) 222-18-27 (бесплатно по РФ).

Счет 26 должен быть закрыт в конце каждого месяца. Производственные организации используют два основных метода закрытия счета 26:

- Директ костинг;

- Полное распределение общехозяйственных расходов.

Как закрыть счет 26 в программе «БухСофт»

По методу «Директ-костинг» в конце месяца все расходы по счету 26 списываются на счет 90 «Продажи». В бухгалтерском учете закрытие счета 26 при методе «Директ-костинг» отражают записью:

ДЕБЕТ 90 КРЕДИТ 26

— закрыт счет 26 в 1С 8.2 в бухгалтерском учете

Второй метод предполагает распределения остатка по счету 26 на расходы основного производства. При этом способе общепроизводственные расходы полностью включают в стоимость готовой продукции. Закрытие счета 26 в 1С 8.2 в бухгалтерском учете отражают записью:

ДЕБЕТ 20 КРЕДИТ 26

— закрыт счет 26 в 1С 8.2 в бухгалтерском учете

Для автоматического закрытия счета 26 по этому методу в 1С 8.3 нужно настроить специальный справочник «Методы распределения общепроизводственных и общехозяйственных расходов». Если не закрывается 26 счет в 1С 8.2 Бухгалтерия, значит вы неправильно его настроили.

Есть 4 основные причины, по которым не закрывается 26 счет в 1С 8.2 в бухгалтерском учете.

Смотрите здесь простой порядок закрытия счета 26.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Закажите обратный звонок на подключение или позвоните:8 (800) 222-18-27 (бесплатно по РФ).

Причина 1. В учетной политике в 1С 8.2 Бухгалтерия не отражено, что организация занимается производством

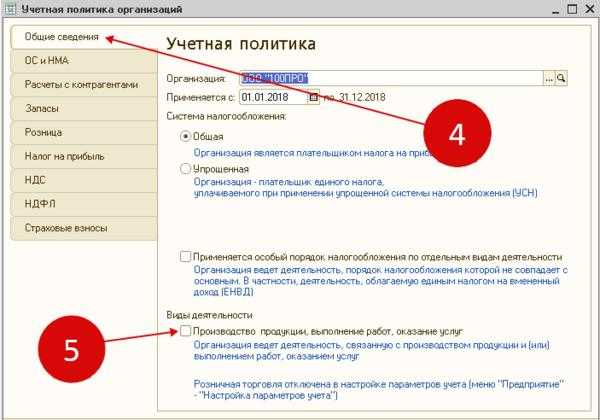

Если при настройке учетной политики в 1С 8.2 не установлено, что компания занимается производством, то счет 26 не закроется. Итак, если не закрывается 26 счет в 1С 8.2 в бухгалтерском учете, проверьте, установлен ли признак производственной деятельности в учетной политике. Для этого зайдите в раздел «Предприятие» (1), и последовательно перейдите по ссылкам «Учетная политика» (2) и «Учетная политика организаций» (3). Откроется окно «Учетная политика организаций».

В окне «Учетная политика организаций» зайдите в закладку «Общие сведения» (4), и посмотрите, стоит ли галочка в разделе «Производство продукции, выполнение работ, оказание услуг» (5). Если галочки нет, то это является причиной, почему не закрывается 26 счет в 1С 8.2 Бухгалтерия.

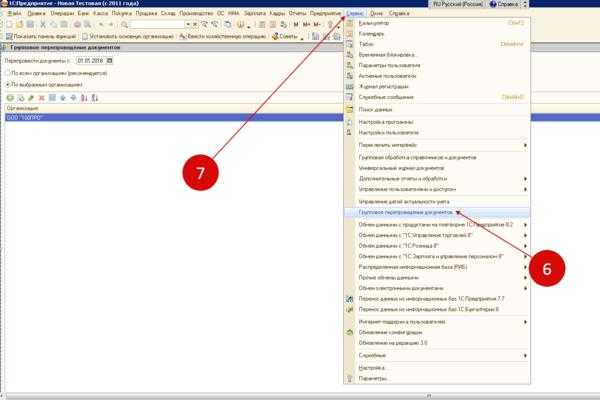

Поставьте галочку напротив «Производство продукции…» и обновите бухгалтерские записи за нужный период. Для этого кликните на ссылку «Групповое перепроведение документов» (6), которая находится в разделе «Сервис» (7). Проверьте результат, 26 счет в 1С 8.2 Бухгалтерия должен закрыться.

Причина 2. В учетной политике в 1С 8.2 Бухгалтерия не установлены методы распределения расходов по счету 26

Проверьте, установлены ли в учетной политике методы распределения общехозяйственных расходов. Для этого в программе 1С 8.2 зайдите в закладку «Производство» (1) и нажмите на кнопку «Распределение общепроизводственных и общехозяйственных расходов» (2). В открывшемся окне вы увидите список методов, если они ранее создавались.

При создании метода для распределения счета 26 в 1С 8.2 надо указать следующие параметры:

- «Период». Укажите период, с которого начинает действовать метод;

- «Организация». Выберете вашу организацию;

- «Счет затрат». Укажите счет 26;

- «Подразделение». Выберете подразделение, для которого предназначен создаваемый метод;

- «Статья затрат». Выберете из списка статью затрат, которую надо распределять;

- «База распределения». В соответствии с этим параметром общехозяйственные расходы распределяются на счет 20 «Основное производство». Если вы выберете из списка параметр «Объем выпуска», то счет 26 закроется если был выпуск продукции. Если выберете «Выручка», то распределение произойдет только при наличии выручки.

Если в списке 1С 8.2 нет метода, который вам походит, то создайте новый метод, нажав кнопку «Добавить» (3).

После настройки метода распределения, обновите записи и проверьте закрытие счета 26. Итак, если при закрытии месяца не закрывается 26 счет в 1С 8.2, то одна из причин — не создан метод распределения общехозяйственных расходов.

Причина 3. В методе распределения расходов в 1С 8.2 Бухгалтерия установлен не подходящий параметр

Еще одной причиной, почему не закрывается 26 счет в 1С 8.2 в бухгалтерском учете, может быть неправильная настройка метода распределения. Самые распространенные ошибки:

- нет новой статьи затрат;

- нет базы распределения.

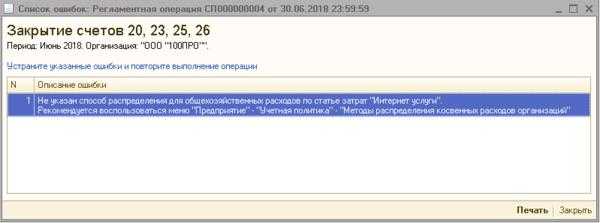

Если в отчетном периоде у вас появилась новая статья затрат, например «Интернет услуги», а в методе распределения ее нет, то при закрытии 26 счета в 1С 8.2 появится сообщение об ошибке: «Не указан способ распределения для общехозяйственных расходов по статье затрат «Интернет услуги»». Оно может выглядеть так:

Отсутствие новой статьи затрат в методе распределения может быть причиной, по которой при закрытии месяца не закрывается 26 счет в 1С 8.2. Чтобы закрыть счет 26 создайте метод распределения общехозяйственных расходов с новой статьей затрат.

Если в методе распределения выбрана база распределения «Выручка», а за отчетный период в вашей организации не было продаж, то счет 26 также не закроется. Для решения проблемы поменяйте базу распределения общехозяйственных расходов. Например на «Выпуск продукции».

Причина 4. Ошибка в параметре «Подразделение»

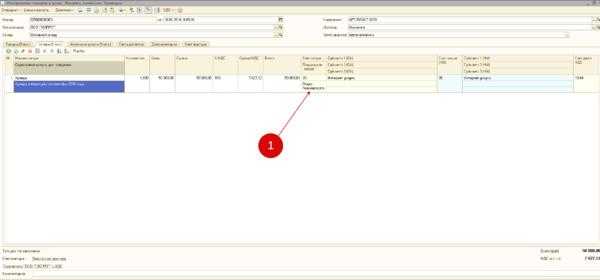

Еще одна причина, по которой при закрытии месяца не закрывается 26 счет в 1С 8.2 – при учете общехозяйственных расходов вы неверно заполнили поле «Подразделение затрат». Проверьте в документе «Поступление товаров и услуг», в котором отражены записи по счету 26, поле «Подразделение затрат» (1). Если оно пустое, или заполнено неправильно, исправьте ошибку. Затем обновите записи за период и проверьте закрытие счета 26.

Смотрите здесь простой порядок закрытия счета 26.

.

www.buhsoft.ru

Использование 26 счета в бухгалтерском учете

26 сч. «Общехозяйственные расходы» применяется в бухгалтерском учете как производственных организаций, так и компаний других отраслей для обобщения информации о затратах, не связанных с производственной деятельностью, а предназначенных для обеспечения управленческого процесса.

26 счет бухгалтерского учета – это отображение затрачиваемых предприятием денежных средств, направленных на обеспечение управленческих и административных потребностей, не связанных напрямую с производством. Например, здесь может быть отражена следующая информация о косвенных затратах:

- Платежи за арендуемые общехозяйственные помещения;

- Затраты на информационные, рекламные услуги;

- Обеспечение хозяйственных отделов;

- Расходы на поддержание и ремонт непроизводственного оборудования;

- Перечисления в бюджет налогов и взносов.

То есть на сч. 26 сосредоточена вся информация о затратах денежных средств организацией, не связанных непосредственно с производственным процессом, но необходимых для продолжения ведения предпринимательской деятельности. Мониторинг издержек позволяет выделить наиболее слабые стороны управленческого процесса и снизить непроизводственные издержки.

Предприятия, осуществляющие непроизводственную деятельность (за исключением компаний, занятых в сфере торговли), отображают на счете информацию о затрачиваемых денежных средствах на обеспечение этой деятельности. Списание понесенных издержек — в дебет 90 «Продажи».

Счет 26 в бухгалтерском учете является активным, то есть по дебету отображаются понесенные затраты, к примеру, суммы начисленных взносов в бюджет по заработной плате в корреспонденции с отражением материальных запасов, заработной платы и т.д., (10,70 и другие), по кредиту – списание издержек в дебет корреспондирующих счетов (например, 20 «Основное производство»).

Внимание! В бухгалтерском учете все отображенные на 26 сч. расходы должны ежемесячно распределяться предприятием по соответствующим счетам, конечное сальдо равняется нулю. Способ распределения определяется предприятием самостоятельно в зависимости от отрасли ведения бизнеса (необходимо закрепить в учетной политике).

Аналитический мониторинг

Расходы предприятия, сбор сведений о которых происходит на сч. 26, являются составной частью производственных затрат и влияют на формирование себестоимости произведенной продукции, оказанных услуг. Аналитика ведется по отделам, на обеспечение которых направлены денежные средства, а также по статьям затрат.

Пример: приобретение антивирусной программы для компьютеров

Дт 26

Субконто 1: отдел информационных технологий

Субконто 2: материальные затраты.

Планом счетов не предусмотрено открытие субсчетов 26 счета бухгалтерского учета.

Нормативная база

Использование 26 «Общехозяйственные расходы» в бухгалтерском учете осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, ПБУ 10/99 «Расходы организации» и иными законодательно утверждаемыми документами.

Основные хозяйственные операции

- Начисление амортизации общехозяйственного оборудования

- Списание закупленных товарно-материальных ценностей и хозяйственного инвентаря для обслуживания хозяйственных отделов (например, закупка канцелярии)

- Проведение расчетов по оплате труда хозяйственных подразделений и административного отдела

Дт 26 Кр 70 – заработная плата сотрудников;

Дт 26 Кр 69 – начисление обязательных взносов в социальные фонды с сумм начисленной заработной платы

- Отображение кредиторской задолженности перед поставщиками услуг

- Начисление налогов

- Списание расходов будущих периодов

- Закрытие месяца и списание издержек по итогам проведенных работ

7.1Включение в себестоимость при распределении между производствами

Дт 23 Кр 26 – вспомогательные производства;

Дт 20 Кр 26 – основное

Дт 29 Кр 26 – обслуживающее производство

Внимание!Списание расходов в ДТ 23 и 29 счетов осуществляется в случаях, если дополнительные производства выполняли работы или изготавливали продукцию для сторонних организаций.

7.2 Включение в общую себестоимость напрямую

Дт 90 Кр 26 – по условно-постоянным издержкам

moneymakerfactory.ru

Счет 26 «Общехозяйственные расходы» — ПрофБанкинг, Высшая банковская школа

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 26 «Общехозяйственные расходы»

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Расходы, учтенные на счете 26 «Общехозяйственные расходы», списываются, в частности, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону).

Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи».

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

Счет 26 «Общехозяйственные расходы» корреспондирует со счетами:

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 16 Отклонение в стоимости материальных ценносте 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов |

08 Вложения во внеоборотные активы 10 Материалы 20 Основное производство 23 Вспомогательные производства 28 Брак в производстве 29 Обслуживающие производства и хозяйства 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 86 Целевое финансирование 90 Продажи 97 Расходы будущих периодов 99 Прибыли и убытки |

www.profbanking.com