Что такое первичная документация в бухгалтерии

Начинающим предпринимателям важно разобраться в том, что такое первичная документация в бухгалтерии. Первичные документы так важны потому, что напрямую связаны с налоговыми обязательствами и определением выручки и чистой прибыли компании. Однако есть проблема — единого готового списка такой документации нет. Рассказываем, какие документы могут быть первичными, кто определяет их перечень в компании и какие требования к ним предъявляются.

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ).

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Если при оформлении случилась ошибка, допускается исправить её, а не готовить документ заново (пункт 7 статьи 9 402-ФЗ).

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Требования к ведению первичной бухгалтерской документации

- При работе с бухгалтерской документацией необходимо руководствоваться нормами федерального закона №402-ФЗ «О бухгалтерском учёте». К наиболее важным правилам относятся следующие:

- Допускается писать от руки шариковой или гелевой ручкой, а также оформлять все документы на компьютере, в том числе исключительно в цифровом виде. Запрещён только карандаш.

- Документы следует оформлять до или во время проведения сделок. После — только в крайних случаях.

- Документацию оформляют в порядке совершения операций.

- Числовые данные записывают в 2 вариантах — цифрами и прописью.

- Пустых строк к такой документации нет. Если данных нет или они не предусматриваются текущей сделкой, ставят прочерк.

- Документы можно исправлять. Рядом с исправлением указывают дату и ставят подпись уполномоченного сотрудника.

- Такие документы всегда подписывает руководитель организации или его уполномоченный представитель. Подписи сопровождаются указанием должности и расшифровкой.

- Руководитель может издать отдельный приказ, где утвердить список лиц с правом подписи первичных документов. Эта несложная процедура существенно упростит документооборот.

При приёме в организацию чужих первичных документов, обязательно проводится их обработка. Проверятся как правильность заполнения, так и фактические ошибки. Все неточности лучше выявить на первом этапе.

Пример — организация отправляет товарную накладную с некорректно указанной суммой. Её контрагент не проверяет данные и вносит ошибочную сумму на счёт партнёра. Когда ошибка выясняется, необходимо составить несколько новых бумаг и вернуть излишне выплаченную сумму. Это лишняя работа, которую можно было предотвратить простой сверкой.

Знание этих норм и требований поможет избежать ошибок при учёте и документов, а также предотвратит претензии контролирующих органов.

Заключение

Первичная документация в бухгалтерии используется для оформления всех операций и сделок с экономическим эффектом. Она помогает организации контролировать финансовые потоки, а также отчитываться без налоговой службой. Универсального списка первичных документов нет — каждая организация вправе утвердить собственный набор и разработать бланки для него.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

biztolk.ru

Первичная документация в бухгалтерии — Вики журнал

Первичная документация — это бухгалтерские документы, которые составляются в момент осуществления хозяйственных операций компании и свидетельствуют об их совершении. Все первичные документы (кроме счёта, платёжного поручения и транспортной накладной) проходят, так называемую, проводку в системе бухгалтерского учёта.

В федеральном законе 429-ФЗ «О бухгалтерском учете» описываются все бухгалтерские и первичные документы. Они нужны, основном, для налоговой, как документы, подтверждающие понесенные фирмой расходы и правильность определения налоговой базы. Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки компании, и контрагентов, взаимодействующих с этой компанией. Первичная документация также используется в судебных процессах при спорах с контрагентами.

Первичная документация в бухгалтерии

К первичной документации относятся следующие документы:

- Счет — требование уплатить указанную сумму. Его выдает продавец покупателю для расчетов по отдельным операциям. Он содержит перечень и описание (спецификацию) товаров с указанием их цены и формальных особенностей, таких как цвет, вес. Он включает условия поставки (дата, место) и сведения об отправителе-получателе (имя, адрес).[2] В Российской Федерации счёт является первичным документом, но не учитывается в бухгалтерском учёте, он больше играет формальную роль требования произвести оплату. К нему как правило прилагаются акт выполненных работ / оказанных услуг и счёт-фактура.

- Платёжное поручение — Платежные поручения — это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке.[3] По сути этот документ является формальным.

- Товарная накладная — это документ для оформления операций по передаче или приёму товарно-материальных ценностей, который является первичным учетным документом.[4] Сокращённое название товарной накладной (ТОРГ-12). ТОРГ-12 составляется в двух экземплярах, из которых первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй экземпляр передается сторонней организации и является основанием для оприходования товара (товарно-материальных ценностей).

- Счет-фактура — унифицированный (установленного формата) первичный налоговый документ. Он составляется продавцом (исполнителем услуг) и передаётся покупателю (заказчику) сразу после принятия товаров или услуг, вместе с товарными накладными или актами приёмки работ. Цель применения – полный налоговый учёт НДС на предприятиях-налогоплательщиках.

- Товарный чек — официальный документ в форме чека, который выдает продавец товара покупателю, в нём указывается наименование и количество проданного товара, цена и уплаченная сумма. Товарный чек служит оправдательным документом, использующимся совместно с кассовым чеком, в целях подтверждения обоснованности расходов и содержащий в общем случае сведения о продавце, наименование товара, дату продажи, артикул, сорт и цену товара, а также подпись лица, непосредственно осуществляющего продажу и печать торговой организации.[6]

- Кассовый чек — фискальный (т. е. имеющий отношение к уплате налогов в Российской Федерации, а так же других странах Содружества Независимых Государств) документ, который печатается на специальной ленте кассовой машиной. Согласно ст. 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт» все организации и индивидуальные предприниматели (ИП), обязаны применять контрольно-кассовую технику на территории Российской Федерации при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.[7]

- Акт оказанных услуг и Акт выполненных работ — это документ, подтверждающий факт предоставления услуги ее исполнителем и передачи результата заказчику. Акт является приложением к договору оказания услуг, наличие которого оговаривается сторонами еще до момента заключения соглашения. Целью составления акта сдачи-приемки является то, что он подтверждает факт выполнения обязанностей исполнителя согласно договору, а также гарантирует отсутствие претензий к результату предоставленной услуги со стороны заказчика в будущем.[8]

- Бухгалтерская справка — это первичный учетный документ, содержащий сведения об операции (событии), которая должна быть отражена в бухгалтерском или налоговом учете.

- Авансовый отчёты — относится к расчёту с подотчётными лицами. здесь можно описать коротко процедуру по авансовому отчёту.[9]

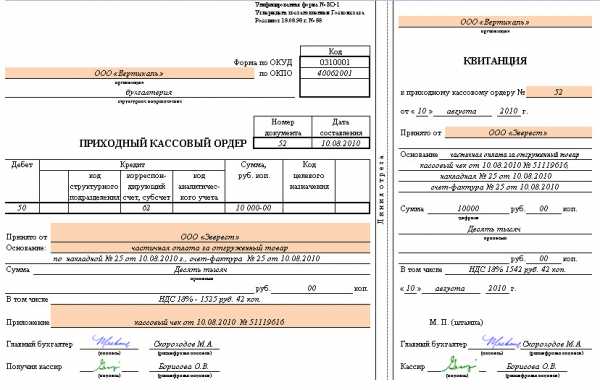

- Кассовые документы — кассовые документы имеют свою особенность, в них не вносятся никакие исправления. К кассовым документам очень строгие требования (не оставляют пустых строк, соблюдается нумерация. Все кассовые документы должны иметь подписи и печать компании (наличка — не безнал):

- Документы на приход — когда приходят документы на приход

- оформляется ордер и от него отрывается боковая часть и вносится заметка, о том кто, сколько внёс и какие основания. Одна копия человек отдавшему деньги, а вторая часть остаётся в организации, при этом важно, чтобы печать была по половинке

- Кассовый чек (кассовый аппарат / фискальный аппарат (подключается к 1С) Также есть он-лайн кассы, передающие информацию напрямую в налоговую, но для этого нужно производить ряд операций.

- Документ на расход —

- Расходный кассовый ордер — отличается тем, что нет печати. Также есть высокие требования к заполнению (заполняются все поля). Порядок кассовых операций — в законе прописано, на что можно тратить кассовые деньги. Компании ведущие бизнес в наличных, каждый день сдают наличные в банк. Также можно устанавливать лимит в банке (согласуя с ним). Лимит может быть и нулевым, в таком случае всегда деньги сдаются в банк. Также существует чековая книжка, благодаря ей можно снимать деньги (например на зарплату сотрудникам).

- Больничный лист — это официальный бланк, разработанный и утвержденный Министерством здравоохранения и социальной защиты население Российской Федерации, который заполняет врач сертифицированной больницы или поликлиники (а с недавних пор часть больничного листа также заполняет работодатель). Такой официальный бланк со всеми необходимыми записями и печатями является законным основанием, чтобы вылечить болезнь или травму в домашних или больничных условиях и получить за период временной нетрудоспособности денежную компенсацию.[10]

- Транспортная накладная — первичный документ но формально

- Соглашение о прощении долга —

- Универсальный передаточный документ —

- Договоры (для страховых компаний) —

Используемые источники

ru.wikijournal.org

Первичные документы – подтверждение факта хозяйственной операции

Первичные учетные документы или первичка, как их называют бухгалтера, это – основа основ ведения учета, как бухгалтерского, так и налогового. Без правильного оформления, ведения и хранения первичных документов вести легальную предпринимательскую деятельность невозможно.

Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ указывает, что «каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом».

Чтобы удостовериться в наличии всех необходимых документов, стоит регулярно проверять свою бухгалтерию, а для тех, у кого нет на это времени, рекомендуем услугу бесплатного бухгалтерского аудита.

Первичка письменно доказывает факт совершения хозяйственной операции, подтверждает совершение предпринимательских расходов при расчете налоговой базы, устанавливает ответственность исполнителей за выполнение ими хозяйственных операций. Первичные документы запрашивают налоговые инспекторы при проверке деклараций и отчетов, и они необходимы при прохождении проверок.

Учитывая, что заполняют и оформляют первичные документы не только бухгалтеры, но и руководители, ИП, менеджеры по продажам и другие работники, предлагаем вам ознакомиться с требованиями к этим документам.

Кто разрабатывает формы первичных документов?

Первичные учетные документы бывают унифицированные (форма которых разработана Росстатом (бывший Госкомстат РФ) или Центробанком) и самостоятельно разработанные налогоплательщиками.

Статья 9 закона № 402-ФЗ содержит следующий перечень обязательных реквизитов первичных документов (унифицированных или самостоятельно разработанных):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица совершившего сделку, операцию и ответственного за ее оформление;

- подписи этих лиц.

Что касается печати, то хотя она не указана в числе обязательных реквизитов, но при наличии поля «М.П.» (место для печати) ее оттиск обязателен.

Если налогоплательщика устраивают унифицированные формы от Госкомстата (благо, перечень их огромен), то разрабатывать свои формы необязательно. Есть также понятие «модернизированной первички», т.е. унифицированных первичных документов, в которые налогоплательщиком внесены свои дополнения.

Обратите внимание, нельзя самостоятельно разрабатывать и утверждать формы следующих первичных документов:

- кассовые документы;

- платежное поручение и другие расчетные банковские документы;

- унифицированные формы по расчетам с применением кассового аппарата;

- транспортная накладная;

- расчетно-платежная ведомость и платежная ведомости.

Такие первичные документы могут быть только унифицированными.

Где найти образцы унифицированных первичных документов?

Разработка и утверждение форм первичных документов находится в ведении Госкомстата (теперь Росстат). На сегодняшний день продолжают применяться унифицированные формы, разработанные в 90-х годах прошлого века. Только расчетные (платежные) документы, разработанные Банком России, имеют сравнительно новую редакцию – от 2012 года.

Называются такие документы по-разному: акты, журналы, накладные, ведомости, ордера, книги, поручения, расчеты, доверенности, приказы и др. С помощью этой таблицы вы найдете, в каком именно Постановлении Госкомстата опубликованы нужные вам унифицированные формы первичных документов.

Назначение первичных документов | Нормативно-правовой акт |

Учет кадров, рабочего времени и расчетов по оплате труда | Постановление Госкомстата РФ от 05.01.2004 N 1 |

Учет кассовых операций | Постановление Госкомстата РФ от 18.08.1998 N 88; Указание Банка России от 30 июля 2014 года N 3352-У |

Учет расчетов с применением ККТ | Постановление Госкомстата РФ от 25.12.1998 N 132 |

Расчетные (платежные) документы | Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П в ред. от 29.04.2014) |

Учет торговых операций и операций в общепите | Постановление Госкомстата РФ от 25.12.1998 N 132 |

Учет работ в капитальном строительстве и ремонтно-строительных работ | Постановление Госкомстата РФ от 11.11.1999 |

www.regberry.ru

требования, пример. Первичная бухгалтерская документация

Деятельность любого предприятия тесно связана с ведением и обработкой первичной документации. Она необходима для составления отчетности, расчета налоговых платежей, принятия управленческих решений. В статье рассмотрим, что это такое — первичная документация в бухгалтерии — и как осуществляется ее обработка.

Основные понятия

Первичная документация в бухгалтерии – что это такое? Ею называют свидетельство факта совершения хозяйственной операции, отраженное на бумаге. В настоящее время многие документы составляются в автоматизированной системе «1С». Обработка первичной документации предполагает регистрацию и учет сведений о совершенных хозяйственных операциях.

Первичным учетом называют начальную стадию фиксирования событий, происходящих на предприятии. Хозяйственными операциями именуют действия, влекущие изменения состояния активов или капитала организации.

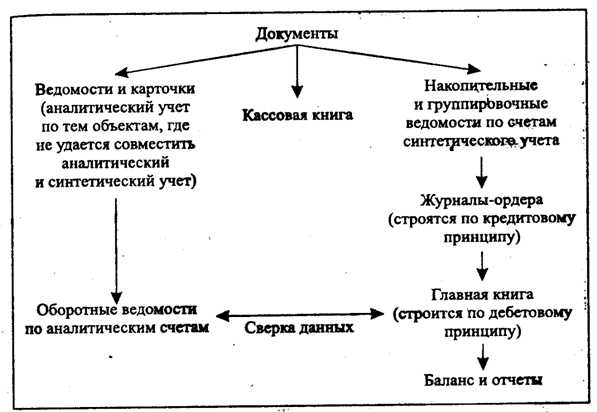

Обработка первичной документации в бухгалтерии: пример схемы

Как правило, на предприятиях под понятием «работа с документацией» подразумевается:

- Получение первичных данных.

- Предварительная обработка сведений.

- Оформление документов.

- Утверждение руководством или специалистами, уполномоченными приказом директора.

- Повторная обработка первичной документации.

- Выполнение действий, необходимых для проведения хозяйственной операции.

Классификация

Существует разовая и накопительная первичная документация. Обработка сведений, содержащихся в таких бумагах, имеет ряд особенностей.

Разовая документация предназначена для подтверждения события один раз. Соответственно, порядок ее обработки существенно упрощен. Накопительную документацию используют в течение определенного времени. Как правило, в ней отражается операция, совершаемая несколько раз. В этом случае при обработке первичной документации сведения из нее переносятся в специальные регистры.

Требования к ведению документов

Первичную документацию оформляют при совершении операции или непосредственно после ее завершения.

Отражение сведений осуществляется на специальных унифицированных бланках. При отсутствии утвержденных форм предприятие может разработать их самостоятельно.

Этапы обработки первичной бухгалтерской документации

На каждом предприятии в штате присутствует сотрудник, ответственный за работу с первичной информацией. Этот специалист должен знать правила обработки первичной документации, неукоснительно соблюдать требования законодательства и последовательность действий.

Этапами обработки первичной документации являются:

- Таксировка. Она представляет собой оценку операции, отраженной на бумаге, указание сумм, связанных с ее осуществлением.

- Группировка. На этом этапе документы распределяются в зависимости от общих признаков.

- Контировка. Она предполагает обозначение дебета и кредита.

- Гашение. Для предупреждения повторной оплаты на первичных документах бухгалтер ставит отметку «оплачено».

Ошибки в документах

Они могут возникать по разным причинам. В основном к их появлению приводит небрежное отношение сотрудника к выполняемой им работе, неграмотность специалиста, неисправность техники.

Корректировка документов крайне не приветствуется. Однако в некоторых случаях без исправления ошибок обойтись нельзя. Допущенный недочет на первичной документации бухгалтер должен исправить следующим образом:

- Зачеркнуть тонкой линией неверную запись таким образом, чтобы ее было хорошо видно.

- Над зачеркнутой строкой написать правильные сведения.

- Поставить отметку «Исправленному верить».

- Указать дату корректировки.

- Поставить подпись.

Не допускается использование корректирующих средств.

Работа с входящими документами

Процесс обработки входящих бумаг включает в себя:

- Определение типа документа. Бухгалтерские бумаги всегда содержат сведения о совершенных хозяйственных операциях. Например, к ним относят накладную, ордер на получение денежных средств и пр.

- Проверка реквизитов получателя. Документ должен адресоваться конкретному предприятию или его сотруднику. На практике бывает так, что документы на приобретение материалов специально выписываются на компанию, хотя договор с поставщиком не заключен.

- Проверка подписей, оттисков печатей. Лица, подписавшие документ, должны иметь на это полномочия. Если визирование первичных бумаг не входит в компетенцию сотрудника, то они признаются недействительными. Что касается оттисков, то на практике нередко возникают ошибки у тех предприятий, которые имеют несколько печатей. Информация на оттиске должна соответствовать типу документа, на котором он стоит.

- Проверка состояния документов. В случае обнаружения повреждений на бумагах или нехватки каких-либо листов необходимо составить акт, копию которого направить контрагенту.

- Проверка действительности события, отраженного в документе. Сотрудники предприятия должны подтвердить сведения о факте совершения операции. Документы о приеме ценностей заверяет завскладом, условия договора подтверждает маркетолог. На практике бывают ситуации, когда от поставщика поступает счет на товары, которые предприятие не получало.

- Определение периода, к которому относится документ. При обработке первичных бумаг важно не учесть одни и те же сведения дважды.

- Определение раздела учета. При получении первичной документации необходимо установить, в каких целях будут использоваться поставленные ценности. Они могут выступать в качестве основных средств, материалов, нематериальных активов, товаров.

- Определение регистра, в котором будет подшит документ.

- Регистрация бумаги. Она осуществляется после всех проверок.

Работа с исходящими бумагами

Процесс обработки этого вида документации несколько отличается от приведенного выше.

В первую очередь уполномоченный сотрудник предприятия формирует черновой вариант исходящего документа. На его основании разрабатывается проект бумаги. Он направляется руководителю для согласования. Утвердить проект документа, однако, может и другой сотрудник, имеющий соответствующие полномочия.

После заверения проект оформляется по установленным правилам и направляется получателю.

Планирование документооборота

Данный этап необходим для обеспечения оперативного получения, отправки и обработки документации. Для грамотной организации документооборота на предприятии разрабатываются специальные графики. В них указываются:

- Место и срок оформления первичных бумаг.

- ФИО и должность лица, составившего и сдавшего документы.

- Учетные записи, произведенные на основании бумаг.

- Время и место хранения документации.

Учетные регистры

Они необходимы для регистрации первичной документации. При этом на бумагах проставляется отметка об учете. Она необходима для предотвращения повторной регистрации документов.

Первичные бумаги могут храниться в электронных регистрах. Однако по запросу госорганов или контрагентов предприятие должно предоставить бумажные копии.

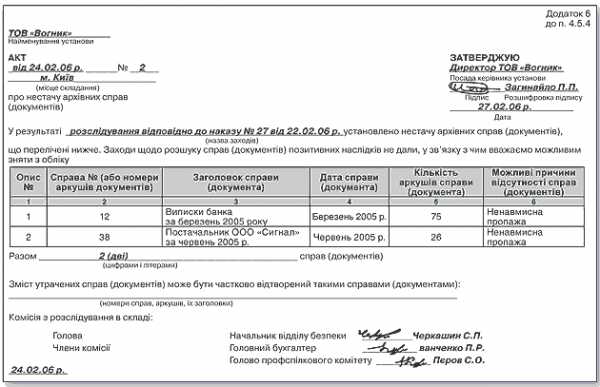

Особенности восстановления документов

В настоящее время в нормативных актах отсутствует четкий порядок восстановления бумаг. На практике этот процесс включает в себя следующие мероприятия:

- Назначение комиссии для расследования причин утраты или уничтожения документов. При необходимости руководитель предприятия может привлечь к процедуре правоохранительные органы.

- Обращение в банковскую организацию, к контрагентам за копиями первичных документов.

- Исправление декларации по налогу с прибыли. Необходимость в подаче уточненного отчета связана с тем, что документально не подтвержденные затраты не признаются расходами в целях налогообложения.

В случае утраты первичной документации ИФНС проведет расчеты сумм налоговых отчислений на основании имеющихся бумаг. При этом существует вероятность применения налоговым органом мер ответственности в виде штрафа.

Распространенные ошибки в процессе оформления первичных бумаг

Как правило, лица, ответственные за ведение документации, допускают следующие нарушения:

- Заполняют формы, не являющиеся унифицированными или утвержденными руководителем предприятия.

- Не указывают реквизиты или отражают их с ошибками.

- Не визируют документы своей подписью или допускают к подписанию бумаг сотрудников, не имеющих на это полномочий.

Документация, подтверждающая факты совершения хозяйственных операций, крайне важна для предприятия. К ее оформлению необходимо подходить очень внимательно. Любая ошибка может привести к негативным последствиям.

fb.ru

Бухгалтерские документы и их назначение

Документооборот в организациях ― неотъемлемая часть хозяйственных процессов. Документы бухгалтерского учета призваны письменно зафиксировать все происходящие на предприятиях события, затрагивающие рабочие моменты.

Сущность и значение бухгалтерских документов

Требования законодательства, в частности, положения «Закона о бухгалтерском учете» делают обязательным документирование всех событий в хозяйственной сфере. Документы бухгалтерского оформления применяются для подтверждения совершения каких-либо операций, служат письменным свидетельством происходящих процессов.

Бухгалтерский документ представляет собой бланк, в котором могут быть зафиксированы текущие события, их стоимостная оценка, иные критерии, отличающие хозяйственную операцию.

По видам финансово бухгалтерские документы и их назначение можно классифицировать следующим образом:

- Распорядительные. На их основании хозяйственные операции не фиксируются. Эти документы выступают в качестве распоряжений для выполнения определенных действий. В эту группу относят приказы, распоряжения руководства.

- Оправдательные ― подтверждают совершение фактических операций в текущей деятельности фирмы. Являются основанием для внесения учетных записей, например, акты о приемке-передаче ценностей, накладные на списание, внутреннее перемещение. Нередко их наличие должно быть подтверждено и распорядительными документами.

- Документы учетного оформления призваны упростить процедуру ведения учета. Представляют собой различные ведомости, бухгалтерские справки, объясняющие порядок совершения действий и их целесообразность.

- Комбинированные документы носят признаки распорядительных и оправдательных одновременно. Служат основанием для появления хозяйственной операции, также содержат в себе указание на ее совершение. В данном случае в качестве примера можно рассмотреть кассовые документы (расходный кассовый ордер).

Что относится к бухгалтерским документам

Документы, регламентирующие бухгалтерский учет, формируются по порядку составления, то есть делятся на первичные и сводные. Для осуществления бухгалтерских записей основанием являются документы первичного учета. Могут быть сформированы непосредственно на предприятии, а могу быть и получены со стороны ― от поставщиков, покупателей, иных контрагентов. Основные бухгалтерские документы, относящиеся к первичным, – это накладные, платежные, кассовые, банковские и прочие документы. Сводные составляются на основе первичных, содержат обобщенные сведения.

По своему содержанию могут принимать материальные и денежно-расчетные значения. Материальная часть отражает наличие и движение товарных и иных ценностей. Например, акты приемки- передачи, накладные на отпуск товара дают точное представление о видах и количестве перемещаемого имущества. Также дается стоимостная оценка проделанной операции.

Некоторые бумаги относятся исключительно к расчетным. Речь идет о платежных ведомостях, кассовых ордерах, банковских выписках. Информация, которую они несут, имеет исключительно финансовый характер ― состояние расчетов с контрагентами, оплата труда сотрудникам.

До недавнего времени сохранялось требование об обязательном использовании унифицированных форм в учете. Вступление в силу Закона № 402-ФЗ о бухучете дает возможность руководству организаций самостоятельно разрабатывать формы первичных документов. Но при этом сохраняются некоторые требования к наличию обязательных реквизитов. То есть в первичном учете действующим бухгалтерским документом является лишь форма, отражающая следующие сведения:

- наименование и дата составления бланка;

- реквизиты хозяйственного субъекта;

- содержание операции и ее характеристики в денежном и количественном выражении;

- подписи ответственных лиц.

Для чего используются документы бухгалтерского оформления

Для организаций и даже для предпринимателей значение бухгалтерских документов велико. Они не только служат подтверждением свершившихся фактов хозяйственной деятельности, но и помогают определить текущее финансовое состояние фирмы. На их основе субъекты проводят расчеты по налогам, при этом уменьшение налогооблагаемой базы возможно лишь при наличии верно оформленных с точки зрения законодательства документов.

Отсутствие необходимой первички, справок, ведомостей впоследствии может создать немало проблем для организации, вызвав дополнительные вопросы со стороны контролирующих органов. Нередко этот факт служит основанием для пересчета налогооблагаемой базы.

Какие бухгалтерские документы должны быть в ООО для обеспечения текущей работы предприятия? В зависимости от специфики работы, это документы, регламентирующие деятельность предприятия ― приказы, распоряжения, учетная политика. Подтверждением фактов полученных доходов и совершенных расходов служат накладные, счета-фактуры, расчетные ведомости с персоналом, иные кассовые и банковские документы. Для упрощения процедуры учета широко используют оборотные, накопительные ведомости, содержащие обобщающие сведения об однородных операциях.

Передача документов и срок хранения

Учитывая, что роль и значение бухгалтерских документов неоспоримы для каждого хозяйственного субъекта, их движение и хранение также должны подчиняться определенным правилам.

Организации самостоятельно составляют график первичного документооборота, включающего в себя следующие этапы:

- прием или оформление;

- обработка;

- хранение;

- передача в архив.

Указанный график должен содержать оптимальные сроки по обработке полученных данных. При необходимости допускается корректировка установленных периодов.

Хранение первичных документов обеспечивается работниками бухгалтерской службы. При этом при смене ответственных лиц требуется составить акт приема-передачи бухгалтерских документов, образец которого разрабатывается с учетом особенностей фирмы. Но в то же время необходимо сформировать подробный реестр бухгалтерских документов при передаче дел, образец которого будет нести полную информацию об имеющемся объеме операций.

Срок хранения документов различен, зависит от их назначения. Сведения, предоставляющие данные о расчете налогов, должны быть доступны не менее 4-х лет. Заполненные бланки, предоставляющие информацию о сотрудниках, хранятся до 75 лет.

Реестр бухгалтерских документов при передаче дел (образец)

spmag.ru

Первичные документы в бухгалтерии и их виды

На сегодняшний день в бухгалтерском учете важное место занимает правильное оформление первичной документации. Поэтому каждый бухгалтер обязан знать, как правильно оформить данный вид документов. Именно этому вопросу и будет посвящена данная статья.

Понятие и виды первичных документов

Основанием для осуществления записи в бухгалтерском учете и внесении его в регистр считаются первичные документы. Эти документы, которые применяются в бухгалтерском учете, считаются частью системы управленческой документации.

В бухгалтерии к учету в реестр первичной документации допускаются документы только тогда, когда они оформлены по структуре, которая находится в определенных альбомах, содержащих унифицированные формы. Они специально созданы для первичной документации. В этих формах можно найти образец оформления необходимых документов. Данная форма определена законодательством Российской Федерации. Форма была подтверждена в России Приказом Минфина.

Классифицируются они согласно Общероссийской классификации управленческой документации, аббревиатура ОКУД. Согласно этой классификации каждому первичному документу присваивается код по ОКУД.

В бухгалтерии, в случае надобности, для оформления таких сведений, существует типовой бланк. В него возможно включение дополнительных и новых строк. Эти новые реквизиты, которые были предусмотрены ранее узаконенной формой, должны в обязательном порядке быть сохранены в неизменном виде. Новые изменения, которые были внесены, оформляются в соответствии с существующим распоряжением (приказом). Данные изменения бланков, связанных с учетом, кассовых операций не касаются.

Формы, которые были утверждены Госкомстатом России, содержат определенные зоны с кодированной информацией. Они заполняются в полном согласии с классификаторами, принятыми в РФ. Следует помнить, что коды, не имеющие ссылок в соответствии с принятым классификатором (это касается графы с наименованием «Вид процедур» и другие), используются для обобщения и классификации полученной информации, при обрабатывании данных с помощью вычислительной аппаратуры. Они проставляются в строгом соответствии с выбранной системой кодирования, которая была узаконена данной организацией.

Помимо этого, к учету пропускается бухгалтерская документация, которая была разработана предприятием самостоятельно. Это спецформы в бухгалтерии, которые имеют требуемые реквизиты. Они предусмотрены российским законодательством. Бухгалтерия допускает ведение самостоятельной разработки, но только тех сведений, которые не содержат унифицированные образцы в альбомах.

Сегодня в бухгалтерии обязательными реквизитами для оформления первичных сведений считаются:

- дата оформления документации;

- название;

- название организации. Указывается та организация, от имени которой были составлены эти сведения;

- наименование должности лица/лиц, которые были ответственны за осуществление хозяйственных процедур и правильности оформления;

- содержание хозяйственной процедуры выражается в указании стоимостного, а также натурального выражения;

- обязательно должны быть личные подписи всех указанных в документе лиц.

Качественное, своевременное оформление всей первичной документации (не стоит забывать о достоверности данных, указанных в них), а также дальнейшая передача в бухгалтерию должна проводиться в строго указанные законодательством сроки. Это делается для отражения даты в учете. Данные процедуры оформляются людьми, которые составили и подписывали документы.

Качественное, своевременное оформление всей первичной документации (не стоит забывать о достоверности данных, указанных в них), а также дальнейшая передача в бухгалтерию должна проводиться в строго указанные законодательством сроки. Это делается для отражения даты в учете. Данные процедуры оформляются людьми, которые составили и подписывали документы.

Необходимо знать, что в бухгалтерии перечень этих людей, обладающими правом подписи на первичном документе, может устанавливать только руководитель данной организации (с предварительной договоренностью с главным бухгалтером). Только эти люди могут определять перечень должностных лиц, обладающих правом подписи. Документация, по которой происходит оформление различных хозяйственных процедур, связанных с денежными средствами, может подписываться только руководителем и главным бухгалтером. Кроме вышеуказанных лиц допускаются подписи и других людей. При этом необходимо помнить, что все они обязаны предварительно быть утвержденными руководителем и главным бухгалтером.

Следовательно, в бухгалтерском учете первичные документы – это прямые свидетельства осуществления следующих типов хозяйственных процедур: выдачи наличных денег, оплата товара и другие. Они составляются прямо в момент свершения процедуры либо после ее завершения (в случае невозможности составления в момент самой процедуры).

Согласно существующей классификации, бухгалтерские первичные документы делятся на следующие виды:

- бухгалтерского оформления;

- оправдательные;

- организационно-распорядительные.

Рассмотрим две последние группы более детально:

- Оправдательные документы. К ним относят следующие варианты документов: различные требования, акты приема, приходные ордера, накладные и далее. Эта документация отражает сам факт осуществления хозяйственной процедуры. Информация, имеющаяся в них, непосредственно заноситься бухгалтером в учетные регистры.

- Организационно-распорядительные документы. Сюда относят различные указания и приказы, доверенности, распоряжения. Эта документация дает разрешение на осуществление определенных хозяйственных операций.

- Существуют ситуации, когда документы могут относиться сразу к оправдательным и разрешительным документам. К такому роду документов относят, к примеру, платежную ведомость, а также расходный, кассовый ордер.

Чтобы правильно вести перечень первичной документации в бухгалтерии, был разработан, а затем утвержден определенный документооборотный график. Он определяет сроки движения, порядок передачи первичной документации внутри предприятия и дальнейшее поступление в бухгалтерию.

Все эти документы, поступающие к бухгалтеру, обязательно проверяются по следующим пунктам:

- арифметический пункт. Подразумевает под собой осуществление подсчета суммы;

- по смысловому содержимому. В документе должна прослеживаться связь отдельных его показателей. Он не должен содержать внутренних противоречий;

- по формату. Проверяется правильность, полнота документа, а также правильность заполнения в нем реквизитов.

При обнаружении несоответствий в документе по любым параметрам, их необходимо исправить. Править должен тот человек, который занимался его оформлением. Иногда нужно провести реконструкцию всего документа.

Только после проверки проводится передача документации в бухгалтерию. Информация с них переносится в учетные регистры. Сам документ получает отметку, которая позволяет исключить возможность его повторного применения. Эта отметка может представлять собой дату записи и внесения его в учетный регистр.

В бухгалтерии разрешается составление первичной документации на машинных или бумажных носителях. Когда был применен машинный носитель, обязательно должна быть изготовлена копия на бумаге.

Все сведения сдаются в архив только по хронологии. Она комплектуется, потом переплетается и подшивается по папкам. Данная процедура сопровождается выдачей справки. Во время хранения в здании архива, сведения должны обязательно защищаться от несанкционированных внесений исправлений. Осуществление процесса исправления возможно только при подтверждении обоснованности причины. Внесенные исправления подтверждаются подписью должностного человека. Обязательно вносится дата исправления.

Сроки хранения

Хранение первичной документации происходит по определенным срокам, которые прописаны в законодательстве РФ. Согласно нему, организация должна сохранять все первичные документы, а также регистры бухгалтерской учета и отчетности на протяжении периода, не меньше 5 лет. При этом сведения, нужные для уплаты и вычисления налогов, должны храниться на протяжении 4 лет. Также документация, подтверждающая убыток, хранится на протяжении всего периода уменьшения у предприятия налогооблагаемой прибыли на сумму убытка, который был получен ранее. Документация, осуществляющая учет кадров, лицевых счетов всех работников, хранится в архиве на протяжении 75 лет.

Необходимо помнить, что срок для хранения начинает начисляться с 1 января года, который следует за годом оформления документации.

В законодательство не прописаны четкие правила, касательно осуществления процедуры восстановления таких документов. Данный аспект важен в ситуации повреждения или потери нужного.

Определенные нормативные акты содержат четкие предписания по срокам хранения бухгалтерской документации первичного назначения. Но поэтапность процедуры, которую следует провести в случае потери не определена. В данной ситуации необходимо приказом назначить комиссию, которая проводит расследование для определения причин повреждения, пропажи, нарушения целостности документа. Возможно подключение к исследованию представителей следственных органов, представителей охраны и пожарной службы. После этого следует проведение восстановительных мероприятий.

Исправление ошибок

Об исправлении ошибок в первичной документации мы говорили вкратце выше. Исправление имеющихся ошибок в документах и учетных регистрах прописано в законодательстве России.

Согласно данным законодательным нормам категорически запрещается внесение любых исправлений в документацию, относящуюся к банковским и кассовым сведениям. В других ситуациях внесение исправлений проводится только тогда, когда имеется договоренность со всеми участниками хозяйственных процедуры. Эта договоренность обязательно засвидетельствована подписями всех участников исправления. Также обязательно указывают дату занесения всех исправлений.

Помните, что в бухгалтерии реквизит документа, который нужно исправить, следует перечеркивать тонкой и четкой чертой, чтобы осталось ясно видно перечеркнутое первоначальное содержание/значение произведенного исправления. Вблизи реквизита следует сделать пометку «Исправленному верить». После этого исправление необходимо заверить подписью должностного лица, который и осуществил данное исправление. На документе должны быть указаны его инициалы и фамилия.

Знание вышеперечисленных положений поможет правильно и быстро оформить первичную документацию для бухгалтерии.

Видео «Что такое первичные бухгалтерские документы»

Посмотрев запись вы узнаете как подавать первичную документацию в налоговую на территории России.

Если у Вас остались какие-то вопросы, обращайтесь по телефону:

8 (800) 777-08-62 доб. 146

P.S. — Звонок с территории РФ бесплатный.

dokymenta.ru

Первичные документы бухгалтерского учета

Для чего нужна первичная отчетность?

Первичные документы – это обязательный элемент, необходимый для ведения бухгалтерского учета, составляются они в процессе проведения хозяйственных операций и являются подтверждением их завершения.

Первичные документы – это обязательный элемент, необходимый для ведения бухгалтерского учета, составляются они в процессе проведения хозяйственных операций и являются подтверждением их завершения.

В процессе совершения сделки может быть задействовано разное количество первичных документов. И зависит количество от особенностей проведения сделки. Пакет необходимых документов подготавливает исполнитель или, другими словами, поставщик.

Перечень обязательных операций при совершении сделки:

- Заключение договора с получателем (клиентом). В случае, когда клиент является постоянным, есть возможность подписать один договор сразу на несколько сделок вперед, но в таком случае нужно заранее обсудить все детали, такие как последовательность расчетов, выполнения работ, особенностей оказания услуг, отпуск товаров.

- Выставление счета на оплату. Подает его получатель.

- Оплата счета. Когда получатель оплачивает, он получает от исполнителя чек (может быть кассовый или товарный), в случаях, когда расчет наличными средствами. Если же безналичными средствами, клиент перечисляет денежные средства на основании платежек.

- Передача накладной. В процессе отгрузки товара исполнитель должен выдать клиенту накладную и счет-фактуру.

- Выдача акта оказания услуг. После того, как услуги исполнителем были оказаны, клиент должен выдать ему акт оказания услуг и счет-фактуру при наличии.

Виды первичных документов

Первичные документы с бухгалтерского учета – это важная составляющая в заключение сделки, которая требует особого внимания и некоторых навыков и знаний в процессе работы с ней. Существует шесть видов (наименований) основных первичных документов бухгалтерского учета – это договор, платежные документы, накладная (товарная), акт об оказании выполняемых работ или оказанных услуг и фактура. Не все эти первичные документы бухгалтерского учета обязательны при заключении сделки. Ниже приведен список первичных документов бухгалтерского учета и их подробное описание.

- Договор бухгалтерского учета. Договор закрепляет имеющиеся права и появившиеся обязанности производителя (поставщика) и клиента (получателя) сделки. В идеале, требуется, чтобы на каждую сделку был составлен отдельный договор (желательно, письменный). Он может быть на продажу товара или на оказание услуг.

Можно использовать устную форму договора, ГК РФ это не запрещается, но помните, что только письменный образец может защитить обе стороны от возможных нарушений со стороны исполнителя или получателя. С помощью письменной формы намного легче в суде доказать свою правоту.

Есть и такие сделки, где договор – это формальность, к примеру, разовый договор купли-продажи на незначительные суммы, чаще всего он вступает в силу уже с того этапа, когда покупатель получает товар, а владелец оплату.

Договор о купли-продажи можно составить и в письменной форме, но делается это в случаях, когда у сторон появляются какие-то дополнительные требования, которые нужно дополнительно зафиксировать. Составляют его в двух экземплярах, на каждом из которых должна быть обязательно подпись и печать двух стороны (производителя и получателя).

- Счет-оферта бухгалтерского учета. Он является еще одной формой соглашения между сторонами, в нем указывается стоимость услуг или же работ (цена товара), которые должен оплатить клиент (получатель). Оплачивая данную сумму, клиент тем самым соглашается на выдвинутые условия исполнителя.

Этот вид документов не имеет определенной формы. Производитель или его организация имеет право разработать свою форму, создать специальные бланки на оплату. Еще счет по необходимости может включать в себя некоторые дополнительные данные, например, некоторые условия (особенности) сделки, конечные сроки по оплате, способы оплаты, поставки и отправки товара (оказания услуг), а также уведомления, например, о предоплате и прочее. В бланке совершенно не обязательна подпись директора фирмы, или главного бухгалтера или какого-либо уполномоченного лица. Печать тоже не обязательна.

Но опять же таки, для того, чтобы сохранить свои права и в случае каких-либо нарушений, намного легче будет доказать свою правоту, если в бланке будет стоять ваша подпись и печать. Для того, чтобы предъявить какие-либо требования, помимо бланка, нужно иметь другие формы. Сам по себе он не несет большую ценность, он лишь фиксирует цены, которые устанавливает производитель. Покупатель имеет право на возврат перечисленных средств, в случае каких-либо нарушений со стороны производителя.

- Платежные формы бухгалтерского учета. Они являются подтверждением того, что клиент оплатил выдвинутый счет производителя. Платежных образцов несколько видов: платежное требование, БСО (бланки строгой отчетности), платежное поручение и чеки (кассовые и товарные). Бланки строгой отчетности или чеки применяются при осуществлении расчетов в наличной форме.

- Товарная накладная бухгалтерского учета. Обычно используется форма ТОРГ – 12. Применяют ее тогда, когда нужно оформить продажу или покупку материальных ценностей (товаров). Подобно договору, товарную накладную нужно оформлять в двух экземплярах.

Производителю она нужна для того, чтобы зафиксировать свою продажу, а покупателю для того, чтобы оприходовать получение товара. Обязательно, вся информация, которая имеется в товарной накладной, должна соответствовать счету-фактуре, если такой имеется. Лица, которые имеют право на продажу товаров, должны ставить соответствующие подписи в накладной.

Товарная накладная обязательно должна быть заверена организацией, которая продает товар, и содержать печать. Таким же образом поступают и должностные лица получателя или сам получатель, который обязан расписаться в товарной накладной при получении товара и поставить печать, или вместо печати передать оформленную доверенность.

- Акт об оказании выполняемых работ (оказания услуг) бухгалтерского учета. Он является двусторонним. Акт подтверждает цену, время (сроки), а также сам факт выполненных работ или оказанных услуг, в соответствии со всеми прописанными условиями в договоре.

- Счет-фактура бухгалтерского учета. Имеет строгую форму, которую нельзя изменять. Она содержит в себе данные об использованных денежных средствах, в случаях составления счета-фактуры на аванс. Счет-фактура – это важный часть первичных документов, с помощью нее устанавливается «фундамент» для акцептования сумм НДС, которые были поданы к вычету.

Если фирма является плательщиком НДС, то она обязана составлять счет-фактуру, как один из обязательных документов. К тому же, как такие документы, как счет и договор, счет-фактуру нужно делать в двух копиях. Счет-фактура обязательно должна быть подписана исполнителем (поставщиком) услуг (товаров).

Первый экземпляр передается клиенту, а второй остается у исполнителя. Выписывается она не позже, чем через пять дней после того, как услуги (работы) были выполнены или товар отгружен.

Не обязаны выдавать счет-фактуру фирмы и индивидуальные предприниматели, которые используют УСН и ЕНВД, и не являются плательщиками НДС.

В этой статье мы рассмотрели список документов, который считается первичным. Некоторые из этих документов являются обязательными, другие нет. Одни документы несут специальные требования и условия (формы), которые нельзя нарушать, в другие можно вносить изменения. Вышеперечисленные документы являются важной составляющей в ведении бухгалтерского учета. Каждый из этих документов требует индивидуального и внимательного подхода со стороны бухгалтера.

Понравилась статья? Поделитесь ей в соцсетях

cleverbuh.ru