часть бухгалтерского баланса, 5 букв, 3-я буква Т, сканворд

часть бухгалтерского баланса

Альтернативные описания• действительный залог

• наиболее деятельная, передовая часть коллектива

• положительные стороны (успехи, достижения, преимущества) при их сравнении с отрицательными

• превышение доходов от экспорта над затратами на импорт

• самые деятельные члены коллектива, общественной организации

• часть бухгалтерского баланса, отражающая использование средств

• левая сторона баланса

• форма глагола

• стоимость наличного и долгового имущества

• «живчики» в коллективе

• материальные ценности предприятия

• левый столбец баланса

• «мотор» коллектива

• ударная часть коллектива

• слева от пассива

• столбец баланса (бухг)

• заводилы коллектива

• антипод пассива

• рядом с пассивом

• ударная часть группы

• есть у коллектива и у баланса

• авуар в банковском деле

• самая шустрая часть коллектива

• пассив

• лидеры коллектива

• деятельное ядро коллектива

• совсем не пассив

• обратное пассиву

• самая деловая часть коллектива

• затейники в коллективе

• ядро общественности

• пассив и …

• ценности на балансе

• шустрая часть коллектива

• передовая часть коллектива

• «движок» коллектива

• передовые люди фирмы

• передовики коллектива

• инициативная группа в фирме

• деятельный персонал фирмы

• профицит платежного баланса

• приятная часть баланса

• все ресурсы компании

• деятельная группа лиц

• сливки коллектива

• деятельные члены фирмы

• собрат пассива

• Наиболее деятельная часть организации, коллектива

• Материальные ценности предприятия

• Совокупность имущественных прав (имущества), принадлежащих физическому или юридическому лицу в виде основных средств, нематериальных активов, материальных производственных запасов, денежных средств, финансовых вложений, а также денежных требований к

• Левая сторона бухгалтерского баланса предприятия, содержащая экономическую группировку хозяйственных средств по составу, размещению и использованию в денежной оценке на начало и конец отчетного года

• Превышение полученных денежных доходов над расходами

• Часть бухгалтерского баланса

scanwordhelper.ru

Часть бухгалтерского баланса 5 букв

Похожие ответы в сканвордах

Вопрос: Наиболее деятельная часть организации, коллектива

Ответ: Актив

Вопрос: Часть бухгалтерского баланса, отражающая все принадлежащие предприятию материальные ценности

Ответ: Актив

Вопрос: Форма глагола

Ответ: Актив

Вопрос: Наиболее деятельная часть коллектива; бухг. термин

Ответ: Актив

Ответ: Актив

Вопрос: Наиболее деятельная группа лиц общественной организации, коллектива

Ответ: Актив

Вопрос: Наиболее деятельная, передовая часть коллектива

Ответ: Актив

Вопрос: Одна из сторон бухгалтерского баланса

Ответ: Актив

Вопрос: Положительные стороны (успехи, достижения, преимущества) при их сравнении с отрицательными

Ответ: Актив

Вопрос: Пассив наоборот

Ответ: Актив

Вопрос: Пассив

Ответ: Актив

Вопрос: Превышение доходов от экспорта над затратами на импорт

Ответ: Актив

Вопрос: Самые деятельные члены коллектива, общественной организации

Ответ: Актив

Вопрос: Собрания, проводившиеся в советское время партийными, профсоюзными органами

Ответ: Актив

Вопрос: Та часть советского коллектива, к которой относили каждого собирающего взносы

Ответ: Актив

Вопрос: Часть баланса банка, предприятия и т. п., включающая все виды материальных ценностей, денежных ресурсов и долговых требований; платежные поступления, доходы

Ответ: Актив

Вопрос: Часть бухгалтерского баланса, отражающая использование средств

Ответ: Актив

Вопрос: (перен. разг.) Успехи, достижения чьи-либо, чего-либо

Ответ: Актив

Вопрос: Деятельная часть коллектива

Ответ: Актив

Вопрос: Действительный залог

Ответ: Актив

Вопрос: Самая деловая часть коллектива

Ответ: Актив

Вопрос: Пассив с точностью до наоборот

Ответ: Актив

Вопрос: Затейники в коллективе

Ответ: Актив

Вопрос: Передовая часть коллектива

Ответ:

часть бухгалтерского баланса, 5 букв, 1-я буква А, сканворд

часть бухгалтерского баланса

Альтернативные описания• действительный залог

• наиболее деятельная, передовая часть коллектива

• положительные стороны (успехи, достижения, преимущества) при их сравнении с отрицательными

• превышение доходов от экспорта над затратами на импорт

• самые деятельные члены коллектива, общественной организации

• часть бухгалтерского баланса, отражающая использование средств

• левая сторона баланса

• форма глагола

• стоимость наличного и долгового имущества

• «живчики» в коллективе

• материальные ценности предприятия

• левый столбец баланса

• «мотор» коллектива

• ударная часть коллектива

• слева от пассива

• столбец баланса (бухг)

• заводилы коллектива

• антипод пассива

• рядом с пассивом

• ударная часть группы

• есть у коллектива и у баланса

• авуар в банковском деле

• сливки партии

• самая шустрая часть коллектива

• пассив

• лидеры коллектива

• деятельное ядро коллектива

• совсем не пассив

• обратное пассиву

• самая деловая часть коллектива

• затейники в коллективе

• ядро общественности

• пассив и …

• ценности на балансе

• шустрая часть коллектива

• передовая часть коллектива

• «движок» коллектива

• передовые люди фирмы

• передовики коллектива

• инициативная группа в фирме

• деятельный персонал фирмы

• профицит платежного баланса

• приятная часть баланса

• все ресурсы компании

• деятельная группа лиц

• сливки коллектива

• деятельные члены фирмы

• собрат пассива

• Наиболее деятельная часть организации, коллектива

• Материальные ценности предприятия

• Совокупность имущественных прав (имущества), принадлежащих физическому или юридическому лицу в виде основных средств, нематериальных активов, материальных производственных запасов, денежных средств, финансовых вложений, а также денежных требований к

• Левая сторона бухгалтерского баланса предприятия, содержащая экономическую группировку хозяйственных средств по составу, размещению и использованию в денежной оценке на начало и конец отчетного года

• Превышение полученных денежных доходов над расходами

• Часть бухгалтерского баланса

scanwordhelper.ru

Часть бухгалтерского баланса 6 букв

Похожие ответы в сканвордах

Вопрос: Часть бухгалтерского баланса предприятия, отражающая источники образования его средств и их назначение

Ответ: Пассив

Вопрос: Одна из сторон бухгалтерского баланса

Ответ: Пассив

Вопрос: Одна из сторон бухгалтерского баланса; страдательный залог

Ответ: Пассив

Вопрос: Совокупность долгов и обязательств предприятия

Ответ: Пассив

Вопрос: Страдательный залог (в лингвистике)

Ответ: Пассив

Вопрос: Часть баланса предприятия, учреждения, включающая все виды долгов и обязательств

Ответ: Пассив

Вопрос: Часть бухгалтерского баланса предприятия

Ответ: Пассив

Вопрос: Часть бухгалтерского баланса, отражающая состав, источники и принадлежность средств

Ответ: Пассив

Вопрос: Дефицит платежного баланса

Ответ: Пассив

Вопрос: Оппонент актива

Ответ: Пассив

Вопрос: «Балластная» часть баланса

Ответ: Пассив

Вопрос: Страдательный залог глагола

Ответ: Пассив

Вопрос: Часть бухгалтерского учета.

Ответ: Пассив

Вопрос: Уравнивают с активом

Ответ: Пассив

Вопрос: Рядом с активом

Ответ: Пассив

Вопрос: Сторона баланса

Ответ: Пассив

Вопрос: Столбец баланса

Ответ: Пассив

Вопрос: Столбец бух. баланса

Ответ: Пассив

Вопрос: Обязательство в бухгалтерии

Ответ: Пассив

Вопрос: Совокупность всех долгов и обязательств предприятия

Ответ: Пассив

Вопрос: Превышение расходов над поступлениями

Ответ: Пассив

Вопрос: Превышение заграничных расходов страны над её поступлениями из-за границы

Ответ: Пассив

Вопрос: Страдательный залог

Ответ: Пассив

wordparts.ru

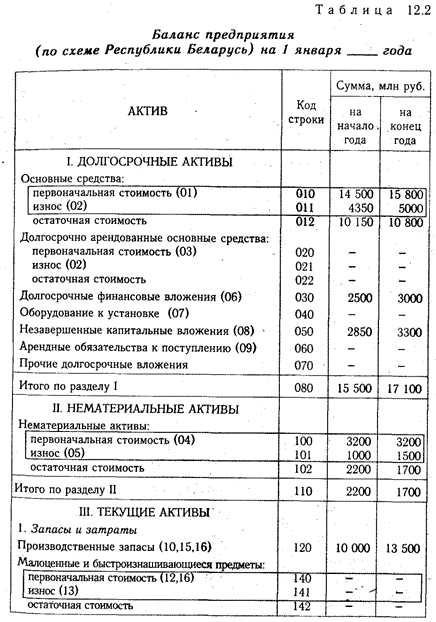

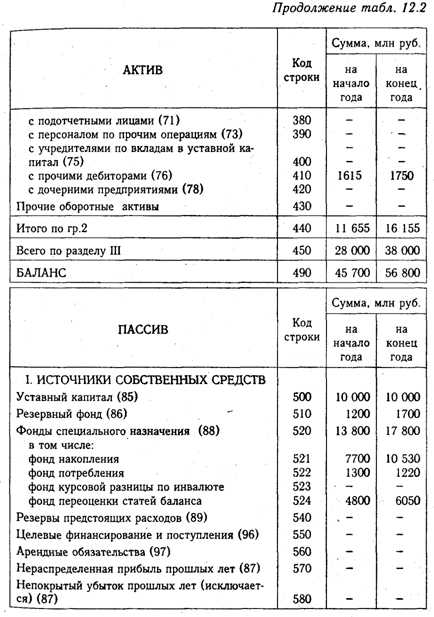

Что такое баланс в бухгалтерском учете

Термин «баланс» употребляется во многих научных областях. Большую роль он играет и в экономической отрасли, где существует такое понятие, как «баланс бухучета». В него включены две части ‒ пассив и актив. В первой отображается капитал и обязательства, существующие у конкретной фирмы. Во второй отображается имущество учреждения. Баланс на предприятии является необходимым документом. Он помогает лицам, сотрудничающим с предприятием, оценить его финансовое состояние в данный момент.

Однотипные объекты учета внутри обеих частей баланса могут быть сгруппированы по разнообразным признакам. Сущность баланса состоит в уравновешивании, то есть, количественному равенству его частей. Для оформления баланса действует особая форма, утвержденная Минфином РФ. Однако, она является лишь рекомендательной, поэтому предприятия вправе устанавливать собственную удобную для них форму или же видоизменять предложенную.

Что включает в себя понятие

Баланс в бухгалтерском учете – это совокупность средств, а также их источников в конкретную дату. В качестве валюты для баланса выступает равенство между его двумя частями. Баланс используется при анализе предпринимательской деятельности компании. Его наличие необходимо для изыскания внутренних резервов и уменьшения трат и потерь.

Схематично, документ с балансом можно оформить в табличном виде. При этом ресурсы учреждения будут группироваться в активной части, а источники их возникновения, соответственно, — в части пассивов. Раздел «активы» будет состоять из внеоборотных и оборотных активов и отображать ресурсы, находящиеся у предприятия. «Пассивы» же будут разделены на 3 типа: долгосрочные обязательства, долги и текущие пассивы. Существуют разные виды балансов, они могут быть сгруппированы в зависимости от некоторых категорий. Так, их возможно разделять в зависимости от:

- времени;

- источников, откуда были получены сведения;

- объема сведений;

- финансовой деятельности компании;

- существующей формы собственности;

- объекта отображения;

- метода очистки;

- формы отображения оборота.

Нет необходимости перечислять все виды, которые подразумевает классификация балансов бухгалтерского учета. Достаточно упомянуть те, что наиболее часто встречаются при работе с документами.

Некоторые виды балансов

Помимо стандартного или же классического, используются и прочие виды баланса бухгалтерского учета:

- Вступительный. Данный вид образуется еще в самом начале предпринимательской деятельности фирмы. В его активной части отображаются ресурсы, полученные учреждением во время его основания. В качестве же пассива выступают источники их появления. Как правило, прежде чем составить подобный вид баланса, в компании проводится ревизия, а также оцениваются ресурсы, которые уже имеются в наличии.

- Заключительный. Имеет форму отчета и отражает экономическую деятельность организации за определенный промежуток времени. Основанием для подобного баланса служат бухгалтерские записи, которые уже были проверены.

- Доходный и расходный. Представляет собой специальный документ, который может быть разработан с расчетом на определенный временной промежуток. Его основной целью является обеспечение баланса и согласованности в перемещении как материальных, так и денежных ресурсов. Также он позволяет развить предприятие с социальной стороны и в наиболее полной форме удовлетворить потребности команды. В такого рода учете содержатся расчеты всех расходов и доходов компании.

- Консолидированный. Это отчет о совокупной деятельности предприятий, одно из которых является материнским. При этом, из такого вида баланса должен быть исключен оборот дочерних фирм взаимного плана.

- Ликвидационный. Последний баланс, составляющийся при прекращении деятельности компании. В нем отображается имущественное положение предприятия на день, в который оно лишается статуса юрлица. В балансе отображают источники доходов и их величину. Кроме того, в нем указывают состояние, в котором находятся расчеты компании по завершении ликвидационного периода.

- Оборотный. В него включаются данные о дебетовых и кредитных оборотах за конкретный период. Подобный баланс используется как промежуточный документ.

- Предварительный. Данный вид баланса оформляется заблаговременно до конца периода, выступающего в роли отчетного, и учитывает возможные изменения, которые могут произойти в составе имущества учреждения.

- Разделительный. Необходимость такого баланса возникает в случае раздела юрлица на две и более меньшие компании. По данному документу переходят как права, так и обязанности предшественника. В разделительном балансе обязательно должны содержаться сведения о правопреемстве, касаемо всех обязательств, которые были у реорганизованной организации.

- Сводный. Бухгалтерский баланс, оформляемый вследствие соединения ряда заключительных балансов. Обычно необходимость в их наличии касается разнообразных ведомств, аналогичных инстанций.

Разделы актива

После того как были перечислены наиболее часто встречающиеся виды, можно более подробно узнать, что такое баланс в бухгалтерском учете, и из чего он состоит. Первой составляющей документа является часть с активами, которые отражают все ценности фирмы. Ценности отражаются в денежном эквиваленте. Активы распределяются между двумя разделами, куда включены внеоборотные и оборотные активы. В раздел необоротных активов входят все активы длительного характера, представленные в качестве следующих групп:

- Группа с нематериальными активами. Они проходят оценку по остаточной стоимости, которая находится в виде разности между начальной ценой и величиной полученного износа.

- Долгосрочных вложений. Подразумевают средства, вложенные в иные инстанции на срок, превосходящий один год.

- Основных средств. Помимо статьи с земельными участками, в которой нет необходимости в начислении износа, прочие оцениваются по тому же принципу, что и первая группа.

- Вложений капитала. К такому роду вложениям относят реальные затраты, которые производятся при незавершенном строительстве. Второй раздел, под названием «оборотные активы», отражает активы текущего типа. Они также распределяются между несколькими группами:

- Запасы. Группа содержит в себе сразу несколько статей, представляющих оборотные сферы компании. Так, сырье, а также другие материалы должны быть оценены в соответствии с собственной стоимостью. Затраты, участвующие в неоконченном производстве, могут оцениваться согласно себестоимости по нормативу, сумме непосредственных затрат или же по реальной, собственной стоимости производственного типа.

- Денежные средства. В данную группу включаются все краткосрочные вклады в иные компании. В ней содержатся такие статьи, как касса, валютные, а также расчетные счета и иные денежные средства.

Последний раздел также включает в себя дебиторскую задолженность как от сотрудников самого учреждения, так и от прочих компаний и третьих лиц.

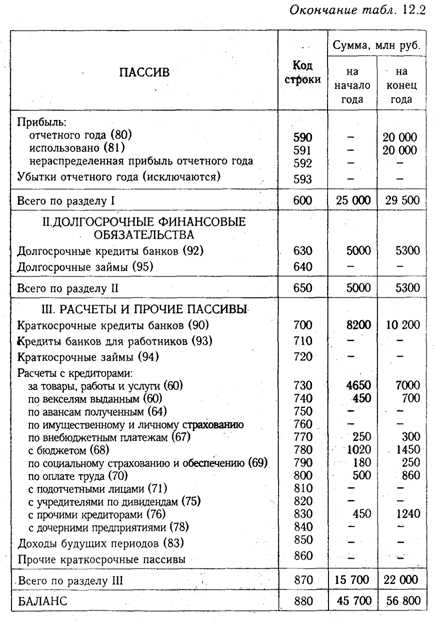

Разделы пассива

Пассив относится к той части, которая противоположна активу. В эти разделы баланса бухгалтерского учета входит вся совокупность обязательств, которые имеет организация. Пассив содержит заемный и собственный капитал. Делится пассив на данные разделы:

- долгосрочные обязательства;

- долги;

- текущие пассивы.

В первую категорию включаются обязательства перед сотрудниками фирмы, государством, арендодателями. К долгам можно отнести долгосрочные облигации, а также займы. Текущие пассивы включают в себя обязательства, оплатить которые необходимо в будущем году. Хотя разделов пассива баланса 3, принципиально в них включается только 2 типа источников, а именно, заемных и собственных. Считается, что чем больший сегмент занимают собственные источники, тем денежное положение предприятия стабильней. Оптимальным принимается примерно равное соотношение заемных и собственных средств.

Существуют разнообразные классификации обязательств. Так, согласно одной из них, они подразделяются на мнимые, фактически существующие и скрытые. Если с фактически существующими обязательствами все более или менее понятно, то остальные 2 вида стоит разобрать поподробнее. К скрытым обязательствам может быть отнесен кредитный или иной долг предприятия перед юрлицами, физлицами, а также перед бюджетом. Фактически, он отсутствует в организации, однако должен быть принят во внимание при учете собственных средств фирмы. Что может содержаться в категории скрытых обязательств:

- предусмотренные в договорах штрафы;

- обязанность постоянного расхода денег на благотворительность или социальные цели;

- присутствие договоров на поставку услуг по стоимости, которая превышает среднюю рыночную цену.

Мнимые же обязательства ‒ это заемная задолженность фирмы перед бюджетом и прочими инстанциями, отраженная в балансе, но по факту отсутствующая в фирме.

Что можно отнести к мнимым обязательствам:

- резервы будущих расходов;

- займы, которые были взяты у владельцев юрлица;

- задолженность перед кредитором, который обанкротился.

Обязательство появляется либо при вступлении в действие договора или правовой нормы, либо в процессе делового оборота. При погашении обязательства фирма лишается определенной части активов для удовлетворения условий другой стороны. Этот процесс сопровождается оказанием услуг или же выплатой денег. В отдельных ситуациях обязательство погашается при помощи его замены другим. Иногда бывает и так, что кредиторы снимают собственные требования с организации.

znatokdeneg.ru

часть бухгалтерского баланса, 5 букв, 5-я буква В, сканворд

часть бухгалтерского баланса

Альтернативные описания• действительный залог

• наиболее деятельная, передовая часть коллектива

• положительные стороны (успехи, достижения, преимущества) при их сравнении с отрицательными

• превышение доходов от экспорта над затратами на импорт

• самые деятельные члены коллектива, общественной организации

• часть бухгалтерского баланса, отражающая использование средств

• левая сторона баланса

• форма глагола

• стоимость наличного и долгового имущества

• «живчики» в коллективе

• материальные ценности предприятия

• левый столбец баланса

• «мотор» коллектива

• ударная часть коллектива

• слева от пассива

• столбец баланса (бухг)

• заводилы коллектива

• антипод пассива

• рядом с пассивом

• ударная часть группы

• есть у коллектива и у баланса

• авуар в банковском деле

• сливки партии

• самая шустрая часть коллектива

• пассив

• лидеры коллектива

• деятельное ядро коллектива

• совсем не пассив

• обратное пассиву

• самая деловая часть коллектива

• затейники в коллективе

• ядро общественности

• пассив и …

• ценности на балансе

• шустрая часть коллектива

• передовая часть коллектива

• «движок» коллектива

• передовые люди фирмы

• передовики коллектива

• инициативная группа в фирме

• деятельный персонал фирмы

• профицит платежного баланса

• приятная часть баланса

• все ресурсы компании

• деятельная группа лиц

• сливки коллектива

• деятельные члены фирмы

• собрат пассива

• Наиболее деятельная часть организации, коллектива

• Материальные ценности предприятия

• Совокупность имущественных прав (имущества), принадлежащих физическому или юридическому лицу в виде основных средств, нематериальных активов, материальных производственных запасов, денежных средств, финансовых вложений, а также денежных требований к

• Левая сторона бухгалтерского баланса предприятия, содержащая экономическую группировку хозяйственных средств по составу, размещению и использованию в денежной оценке на начало и конец отчетного года

• Превышение полученных денежных доходов над расходами

• Часть бухгалтерского баланса

scanwordhelper.ru