Чистый денежный поток предприятия: формулы и методы расчета

Вопросы, рассмотренные в материале:

- Что представляет собой чистый денежный поток

- Почему чистый денежный поток отличается от чистой прибыли

- На каком этапе развития организации можно проводить подсчет чистого денежного потока

- Как это сделать

Чистый денежный поток средств (с англ. Net Cash Flow», Net Valu», NCF, текущая стоимость, ЧДП) считается одним их базовых показателей, используемых в инвестиционном анализе. Он отражает разницу между положительной и отрицательной направленностью движения финансов за определенный период. Благодаря этому показателю удается оценить положение компании, способность повышать собственную стоимость, инвестиционную привлекательность. ЧДП – сумма средств, полученных от операционного, финансового, инвестиционного направлений работы фирмы.

Чистый денежный поток: определение и составляющие

Речь идет о движении средств на предприятии, то есть о поступлении, выбытии финансов, а также их аналогов. Поступающие средства считают положительным потоком (Cash Inflow, CI), а расходуемые составляют отрицательный, что также обозначают как отток (Cash Outflow, СО). Сразу возникает вопрос о том, в каком случае данный показатель можно считать «чистым».

Расчет чистого денежного потока не требует сложных вычислений, так как это разница притока и оттока финансов. Чтобы его вычислить, отслеживают два данных показателя за конкретный отрезок времени и складывают их.

Речь идет о ключевой позиции инвестиционного анализа, позволяющей определить:

- привлекательность компании с инвестиционной точки зрения, что также называется экономической эффективностью инвестиционного проекта;

- текущее финансовое положение организации;

- способность компании увеличивать свою стоимость.

Разные направления работы компании требуют оттока средств, доставляют их приток. Чтобы определить чистый денежный поток, необходимо учитывать такие его виды:

- операционный – ОСF;

- финансовый – FCF;

- инвестиционный – ICF.

К первому относятся:

- средства, полученные от покупателей товаров/услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты персоналу;

- социальные взносы;

- оплата аренды;

- поддержание операционной деятельности.

FCF представляет:

- получение, возврат кредитов, займов;

- проценты по кредитам, займам;

- выплату, получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный тип состоит из:

- вознаграждений поставщикам, подрядчикам за внеоборотные средства;

- оплаты доставки, монтажа внеоборотных средств;

- процентов по кредитам за внеоборотные средства;

- выдачи и погашения различных финансовых активов, таких как облигации и пр.

Отметим, что в некоторых случаях определенные поступления могут быть отнесены к разным направлениям. Допустим, компания взяла кредит на обеспечение текущего бизнеса – его следует отнести к FCF, но если планируется использовать данные средства для создания нового бизнес-направления, речь идет уже о ICF. Как вы поняли, все зависит от конкретной ситуации.

Топ-3 статей, которые будут полезны каждому руководителю:

Для кого и как рассчитывается чистый денежный поток

ЧДП позволяет инвесторам, владельцам бизнеса и кредиторам понять, стоит ли вкладывать средства в инвестиционный проект/предприятие. Иными словами, значение показателя чистого денежного потока инвестиционного проекта помогает оценить стоимость его и компании. Реализация инвестиционных проектов нередко требует много времени, а значит, все будущие движения средств приводят к стоимости в настоящий момент времени, давая показатель NPV ( Net Present Value). Сразу скажем, что при запуске краткосрочного проекта и расчете его стоимости можно не производить данную операцию.

Чем выше ЧДП, тем проект кажется интереснее для инвесторов и кредиторов. Чтобы доказать это, компания предоставляет необходимые сведения в отчете о движении денежных средств (ОДДС, в зарубежной практике он называется «Cash flow statement»). Данный документ входит в число регламентированных отчетов, поскольку представляет собой большую важность для бизнеса. В ОДДС собирается вся информация об изменениях финансового положения фирмы за отчетный период.

Чистый денежный поток организации является серьезным управленческим инструментом для ее руководства, а именно: он используется в сфере управления ликвидностью. При помощи данных отчета руководители понимают, есть ли у фирмы возможность погасить кредиторскую задолженность, вкладывать средства в новые проекты или пора искать варианты финансирования деятельности извне.

Как уже упоминалось ранее, ОДДС позволяет кредиторам и инвесторам принимать инвестиционные решения, показывает, насколько успешно компания способна управлять финансами, будет ли она выплачивать дивиденды, пр.

|

NCF > 0 |

Инвестиционный проект привлекателен для вложения |

|

NCF ≤ 0 |

У инвестиционного проекта нет средств на увеличение стоимости, от него нужно отказаться |

|

NCF1 > NCF2 |

Инвестиционный проект (1) более привлекателен, чем (2) |

Формулы чистого денежного потока

Показатель чистого денежного потока средств вычисляют по формуле:

где есть три денежных потока:

OCF – от операционной деятельности;

FCF – от финансовой деятельности;

ICF– от инвестиционной деятельности;

i – отрезок времени (обычно берется месяц /год).

Разделение чистого денежного потока текущей деятельности на три типа очень важно, поскольку при общем результате трудно определить, какая из сфер работы фирмы положительно (отрицательно) сказалась на ее финансовом состоянии.

Убытки приносит операционная деятельность? Или большое количество кредитных обязательств и оплата по процентам дает негативный результат? Может быть, в отчетном периоде компания запустила новый проект, оплатила новое оборудование?

Разделение на составляющие позволяет увидеть все тенденции в бизнесе и сделать правильные выводы. Представим это более наглядно:

Как уже говорилось, ситуация может влиять на то, к каким видам деятельности относятся движения средств. К примеру, лизинговые платежи могут считаться операционным, финансовым, либо инвестиционным типом.

Методы расчета чистого денежного потока

Как рассчитать чистый денежный поток? Выбор способа связан с целью расчета, объемом имеющихся отчетных данных. Для расчетов есть прямой и косвенный метод, но при любом из них необходимо отдельно рассматривать все направления работы компании.

- Прямой метод расчета ЧДП.

При вычислении чистого денежного потока прямым методом происходит учет движения финансов, что отражается на бухгалтерских счетах, в Главной книге, журналах-ордерах по каждому виду деятельности. Роль главного показателя играет реализационная выручка.

Прямой метод позволяет контролировать все движения финансов, ликвидность активов, уровень платежеспособности.

ВАЖНО! Данный способ расчетов используется для составления отчетов о движении средств, в соответствии с утвержденной Минфином РФ формой (приказ №4Н от 13.01.2000 №4Н «О формах бухгалтерской отчетности организаций»).

Для расчета ЧДП из суммы выручки, иных поступлений вычитают затраты, уплату налогов и другие виды оттоков.

При использовании данного способа нельзя увязать итоговый финансовый результат с изменениями активов.

- Косвенный метод расчета ЧДП.

При помощи этого метода можно отобразить связь между чистой прибылью и чистым денежным потоком.

В данном случае прибыль не совпадает с приростом ЧДП, она бывает меньше или больше данного показателя. Представьте: предприятие закупило технику, увеличив свои затраты, но это действие сможет положительно отразиться на прибыли уже в следующих периодах. Если фирма взяла кредит, объем ее средств увеличился, но на прибыли это никак не сказалось. Рассмотрим основные различия данного вида прибыли от чистого денежного потока в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью.

|

№ |

ЧДП |

Чистая прибыль |

|

1 |

Движение денег в реальном временном режиме |

Сумма денег по результатам отчетного периода |

|

2 |

Отображает действительное поступление средств за определенный период |

Показывает доход за этот период |

|

3 |

Учитывает все поступления средств |

Не учитывает такие поступления, как кредиты, дотации, спонсорская помощь, инвестиции, пр. |

|

4 |

Учитывает все выплаты средств |

Не учитывает такие выплаты, как погашение кредитов, займов |

|

5 |

Не включает такие затраты, как амортизация, расходы следующих периодов |

Учитывает все издержки |

|

6 |

Высокий показатель – признак финансового благополучия |

Высокий показатель может наблюдаться даже при отсутствии свободных средств |

При использовании косвенного метода прибыль превращается в показатели ЧДП посредством корректировок:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Для расчетов пользуются бухгалтерским балансом, его приложениями, финансовым отчетом, Главной книгой.

Чтобы определить чистый денежный поток предприятия при помощи косвенного способа, суммируйте прибыль, амортизацию материальных, нематериальных ценностей, дельту задолженности перед кредиторами и резервных фондов, вычтите дельту дебиторской задолженности и запасов товарно-материальных ценностей. Вы увидите, как изменение баланса воздействует на ЧДП, то есть на стоимость активов, пассивов. Представим расчет чистого денежного потока на примере.

Пример расчета чистого денежного потока от операционной деятельности (прямой метод):

|

Показатели |

Сумма (ден. ед.) |

|

Выручка от реализации предложений компании |

25 000 |

|

Полученные авансы |

1200 |

|

Кредиты и займы |

800 |

|

Полученные дивиденды |

120 |

|

Итого поступлений |

27 120 |

|

Выплачено поставщикам и сотрудникам |

21 000 |

|

Проценты и налоги |

5000 |

|

Прочие выплаты |

220 |

|

Итого |

26 240 |

|

ЧДП по операциям |

880 |

С аналитической точки зрения наиболее практичен косвенный метод, ведь он позволяет отследить связь чистого денежного потока компании и прибыли. Иногда приходится сталкиваться с ошибочным мнением о том, что прибыль – это прирост средств компании. Однако после более точного рассмотрения становится понятно, что чистый денежный поток периода может быть больше и меньше данного показателя. Представьте, что компания вложила собственные средства в покупку техники, из-за этого произошло снижение ЧДП относительно прибыли. Другой вариант: в отчетном месяце взят кредит, произведена эмиссия акций, тогда наблюдается увеличение на фоне объемов прибыли.

Определяется чистый денежный поток для инвестиционной деятельности, бизнес-планов, а также отчетности по бухгалтерскому балансу за определенный отчетный период. Руководитель или потенциальный инвестор сам выбирает наиболее подходящие способы расчета данного показателя, но на практике обычно прибегают к косвенному методу

rdv-it.ru

Формула чистого денежного потока и примеры

Понятие чистого денежного потока

С помощью этого показателя можно определить финансовое состояние любой компании, включая ее способность к увеличению собственной стоимости и инвестиционной привлекательности.

Формула чистого денежного потока включает в себя сумму денежного потока от нескольких видов деятельности, среди которых:

- Операционная.

- Финансовая,

- Инвестиционная.

Формула чистого денежного потока

Существует 2 варианта расчета формулы чистого денежного потока. В первом случае формула чистого денежного потока рассчитывается путем суммирования всех потоков компании со знаком плюс и минус (приток и отток):

NCF = ∑ (CI+ — CO—)

ЗдесьNCF – величина чистого денежного потока,

CI – входящий денежный поток (положительная величина)

CO – отток денежных средств (отрицательная величина).

Если расписать чистый поток подробно в соответствии с видами деятельности компании, то формула чистого денежного потока примет вид:

NCF = CFO + CFF + CFI

Здесь CFO – денежные потоки операционной деятельности,

CFF – денежные потоки финансовой деятельности

CFI – денежные потоки инвестиционной деятельности

Норматив показателя чистого денежного потока

Можно рассмотреть три ситуации состояния значения денежного потока. При этом, чем выше его значение, тем больше привлекательности для потенциальных инвесторов заключается в реализации проекта.

Значение показателя чистого денежного потока может быть:

- Больше нуля, что говорит о высокой привлекательности проекта для инвестиций,

- Меньше или равен нулю, что говорит о необходимости отклонения проекта, поскольку он не увеличит свою денежную стоимость,

- Если показатель одного проекта (предприятия) больше, чем другого, то это говорит, что тот проект, который обладает большей привлекательностью, является более выгодным.

Значение чистого денежного потока

Формула чистого денежного потока применяется при оценке эффективности вложений в определенные инвестиционные проекты следующими лицами:

- Инвесторы,

- Кредиторы,

- Собственники компании.

Определение показателя чистого денежного потока также используют в процессе оценки стоимости самой компании. Поскольку почти все проекты для инвестирования имеют продолжительный срок реализации, их будущие денежные потоки необходимо привести к стоимости на настоящий момент(дисконтировать).

Для краткосрочных проектов можно пренебречь дисконтированием при расчете его стоимости.

Примеры решения задач

ru.solverbook.com

Свободный денежный поток — реальная прибыль компании

Прибыль компании, которая показана в отчете о прибылях и убытках по идее должна быть показателем эффективности ее работы. Однако на самом деле чистая прибыль лишь частично связана с деньгами, которые компания получает в реальном выражении. Сколько на самом деле бизнес зарабатывает денег можно узнать из отчета о движении денежных средств.

Дело в том, что чистая прибыль не в полной мере отражает полученные в реальном выражении деньги. Часть статей в отчете о прибылях и убытках чисто «бумажные», например амортизация, переоценка активов за счет курсовых разниц, и не приносят реальных денег. Кроме того компания тратит часть прибыли на на поддержание своей текущей деятельности и на развитие (капитальные затраты) — например, строительство новых цехов и заводов. Иногда эти затраты могут даже превышать чистую прибыль. Поэтому компания на бумаге может быть прибыльной, но в реальности терпеть убытки. Оценить, сколько на самом деле компания зарабатывает денег, помогает денежный поток. Денежные потоки компании отражаются в отчете о движении денежных средств.

Денежные потоки компании

Есть три типа денежных потоков:

- от операционной деятельности — показывает сколько денег получила компания от своей основной деятельности

- от инвестиционной деятельности — показывает движение денежных средств, направленных на развитие и поддержание текущей деятельности

- от финансовой деятельности — показывает движение денежных средств по финансовым операциям: привлечение и выплата долгов, выплата дивидендов, выпуск или обратный выкуп акций

Суммирование всех трех статей дает чистый денежный поток — Net Cash Flow. В отчете он указывается как Чистое увеличение/уменьшение денежных средств и их эквивалентов. Чистый денежный поток может быть как положительным, так и отрицательным (отрицательный указывается в скобках). По нему можно судить зарабатывает компания деньги или теряет их.

Теперь поговорим о том, какие денежные потоки используются для оценки компании.

Существуют два основных подхода к оценке бизнеса — с точки зрения стоимости всей компании, с учетом как собственного, так и заемного капитала, и с учетом стоимости только собственного капитала.

В первом случае дисконтируются денежные потоки, генерируемые всеми источниками капитала — собственными и заемными, ставка дисконтирования при этом берется как стоимость привлечения совокупного капитала (WACC). Денежный поток, генерируемый всем капиталом, называется свободный денежный поток фирмы FCFF.

Во втором случае рассчитывают стоимость не всей компании, а только ее собственного капитала. Для этого дисконтируют свободный денежный поток на собственный капитал FCFE — после выплаты платежей по долгам.

FCFE — свободный денежный поток на собственный капитал

FCFE — это количество денег, оставшихся из прибыли после уплаты налогов, платежей по долгам и расходов на поддержание и развитие операционной деятельности компании. Расчет свободного денежного потока на собственный капитал FCFE начинается с чистой прибыли компании (Net Income), значение берется из отчета о прибылях и убытках.

К ней прибавляется амортизация, истощение и износ (Depreciation, depletion and amortization ) из отчета о прибылях и убытках или из отчета о движении денежных средств, так как по сути этот расход существует только на бумаге, и в реальности деньги не уплачивается.

Далее вычитаются капитальные затраты (Capital expenditures) — это расходы на обслуживание текущей деятельности, модернизация и приобретение оборудования, строительство новых объектов и прочее. CAPEX берется из отчета об инвестиционной деятельности.

Что-то компания инвестирует в краткосрочные активы — для этого рассчитывается изменение суммы оборотного капитала (Net working capital). Если оборотный капитал возрастает, денежный поток сокращается. Оборотный капитал определяется как разница между текущими (оборотными) активами и краткосрочными (текущими) обязательствами. В данном случае необходимо использовать неденежный оборотный капитал, то есть корректировать величину текущих активов на величину денежных средств и их эквивалентов.

Для более консервативной оценки неденежный оборотный капитал считается как (Запасы+Дебиторская задолженность — Кредиторская задолженность последнего года) — (Запасы+Дебиторская задолженность — Кредиторская задолженность предыдущего года), цифры берутся из бухгалтерского баланса.

Помимо выплаты старых долгов, компания привлекает новые, это тоже влияет на величину денежного потока, поэтому необходимо посчитать разницу между платежами по старым долгам и получением новых кредитов (net borrowings), цифры берутся из отчета о финансовой деятельности.

Общая формула расчета свободного денежного потока на собственный капитал имеет вид:

FCFE = Чистая прибыль+Амортизация-Капитальные затраты+/-Изменение оборотного капитала — Погашение займов + Получение новых займов

Однако амортизация — это не единственный «бумажный» расход, уменьшающий прибыль, могут быть и другие. Поэтому можно использовать другую формулу с использованием денежного потока от операций, который уже включает в себя чистую прибыль, коррекцию на неденежные операции (в том числе амортизацию), и изменения оборотного капитала.

FCFE = Чистый денежный поток от операционной деятельности – Капитальные затраты — Погашение займов + Получение новых займов

Попробуем посчитать СДП для компании Лукойл на основе отчета о движении денежных средств. FCFE = 15568-14545-1698+3940=3265.

FCFF — свободный денежный поток фирмы

Сводобный денежный поток фирмы — это средства, которые остаются после выплаты налогов и капитальных затрат, но до вычета платежей по процентам и долгу. Для расчета FCFF берется операционная прибыль (EBIT), из нее вычитаются налоги и капитальные затраты, как это делается при расчете FCFE.

FCFF = Посленалоговая операционная прибыль (NOPAT) + Амортизация — Капитальные затраты +/- Изменение оборотного капитала

Или вот формула попроще:

FCFF = Чистый денежный поток от операционной деятельности – Капитальные затраты

FCFF для компании Лукойл будет равен 15568-14545=1023.

Денежные потоки могут быть отрицательными, если компания убыточна или капитальные затраты превышают прибыль. Основная разница между этими величинами в том, что FCFF рассчитывается до уплаты/получения долгов, а FCFE после.

Прибыль собственника — Owner`s earnings

Уоррен Баффет в качестве денежного потока использует то, что он называет прибылью собственника. Он писал об этом в своем обращении к акционерам Berkshire Hathaway в 1986 году. Прибыль собственника рассчитывается как чистая прибыль плюс амортизация и износ и прочие неденежные операции минус среднегодовая сумма капитальных затрат на основные средства, которые требуются для сохранения долгосрочной конкурентной позиции и объемов. (Если бизнес требует дополнительного оборотного капитала для сохранения своей конкурентной позиции и объемов, его прирост тоже должен быть включен в капитальные расходы).

Считается, что прибыль собственника — самый консервативный метод оценки денежного потока.

Прибыль собственника = Чистая прибыль+Амортизация и износ+Прочие неденежные операции -Капитальные затраты (+/- Дополнительный оборотный капитал)

По сути свободный денежный поток — это те деньги, которые можно совершенно безболезненно изъять из бизнеса, не боясь, что он потеряет свои позиции на рынке.

Если сравнить все три параметра компании Лукойл за последние 4 года, то их динамика будет выглядеть так. Как видно из графика, все три показателя падают.

Денежный поток — это те деньги, которые остаются у компании после всех необходимых расходов. Их анализ позволяет понять, сколько на самом деле зарабатывает компания, и сколько на самом деле у нее остается денежных средств для свободного распоряжения. ДП может быть как положительным, так и отрицательным, если компания тратит больше, чем зарабатывает (например у нее большая инвестиционная программа). Однако отрицательный ДП не обязательно говорит о плохом положении. Текущие большие капитальные расходы могут вернуться в разы большей прибылью в будущем. Положительный ДП говорит о прибыльности бизнеса и его инвестиционной привлекательности.

Поделиться в соцсетяхactiveinvestor.pro

Чистый денежный поток

Чистый денежный поток — разность между суммами поступлений и выплат денежных средств компании за определенный период времени. Чистый денежный поток рассчитывается с учетом выплат, дивидендов и налогов.

Приведенная стоимость— текущая стоимость будущей суммы денег, то есть оборотная сторона будущей стоимости.

Чистая приведенная стоимость (npv)

Текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций.

Чистая приведенная стоимость рассчитывается с использованием прогнозируемых денежных потоков, связанных с планируемыми инвестициями, по следующей формуле:

где NCFi — чистый денежный поток для i-го периода, Inv — начальные инвестиции r — ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При положительном значении NPV считается, что данное вложение капитала является эффективным.

Понятие чистой приведенной стоимости (Net Present Value, NPV) широко используется в инвестиционном анализе для оценки различных видов капиталовложений. Представленная выше формула верна только для простого случая структуры денежных потоков, когда все инвестиции приходятся на начало проекта. В более сложных случаях для анализа может потребоваться усложнить формулу, чтобы учесть распределение инвестиций во времени. Чаще всего, для этого инвестиции приводят к началу проекта аналогично доходам.

Равновесие фирмы в условиях совершенной и несовершенной конкуренции Равновесие конкурентной фирмы

В анализе поведения фирм мы исходим из их ориентации на получение максимума прибыли.

Для фирм, осуществляющих предложение своих товаров в различных рыночных структурах, по-разному складывается характер спроса. От этого существенно зависят условия равновесия фирм, то есть условия максимизации их прибыли.

Рассмотрим сначала рациональное поведение конкурентной фирмы.

Pr— (Profit) -прибыль фирмы;

TR— (Total Revenue) — валовой доход, который зависит от уровня цен и объемов продаж:

TR= P * Q;

MR— (Marginal Revenue) — предельный доход, то есть прирост валового дохода, приходящегося на единицу прироста объема продаж:

MR= TR / Q.

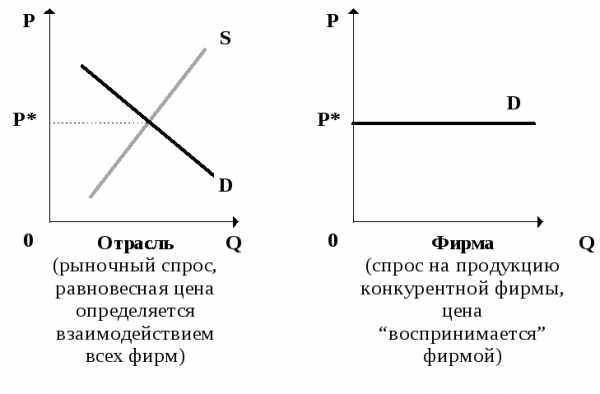

Рисунок 5.5. Формирование спроса на продукцию конкурентной фирмы

Для фирм, осуществляющих предложение на совершенно конкурентных рынках, спрос на их товары представляется как не зависящий от их собственных объемов предложения.

Конкурентные фирмы считаются ценополучателями, так как цена на их товары формируется на основе взаимодействия всех фирм, действующих в данной отрасли.

Сколько бы продукции не поставляла фирма на рынок, цена (P*) отдельной единицы будет величиной постоянной. Соответственно, доход, получаемый фирмой от производства и поставки на рынок дополнительной единицы продукции (предельный доход, MR) будет также величиной постоянной, равной цене единицы товара:

MR = (P*Q) / Q = (P * Q) / Q = P;

MR = P

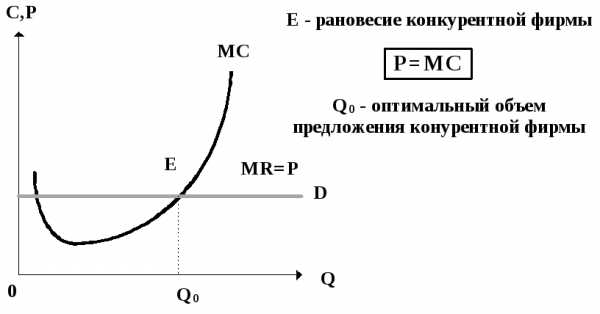

Таким образом, у конкурентной фирмы остается только один параметр, который может изменить величину прибыли: объем предложения продукции. Для выявления оптимального объема предложения, позволяющего максимизировать прибыль, будем использовать предельный анализ.

Сопоставим величины предельного дохода и предельных издержек для разных объемов производства. Очевидно, поставлять на рынок дополнительную единицу продукции имеет смысл при условии, что издержки будут покрываться доходом, то есть рыночной ценой продукции. Следовательно, до тех пор, пока предельные издержки не сравняются с рыночной ценой необходимо осуществлять поставку продукции.

Рисунок 5.6. Равновесие в условиях совершенной конкуренции.

Рассмотрим более детально состояние равновесия конкурирующей фирмы. Для этого обратимся к анализу средних издержек и их сопоставлению с рыночной ценой товара. Здесь возможны три варианта решения:

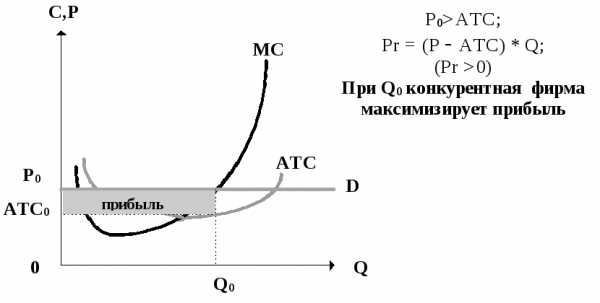

а).Если рыночная цена (P) сложилась на уровне, который позволяет фирме покрывать совокупные средние издержки (ATC) при данном (Q0) объеме производства, следовательно, от каждой поставленной единицы продукции фирма получает прибыль, а производство в объеме Q0 обеспечивает максимизацию прибыли.

Рисунок 5.7. Максимизация прибыли конкурентной фирмой

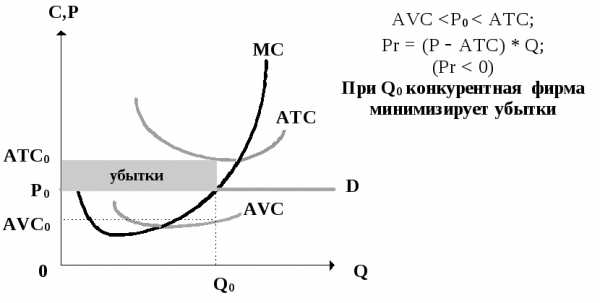

б). Если рыночная цена (P) сложилась на уровне, меньшем совокупных средних издержек (АТС), но большем переменных средних издержек (AVC), то необходимо осуществлять производство в объеме Q0.

Рисунок 5.8. Минимизация убытков конкурентной фирмой

Если фирма не будет осуществлять предложение в этих условиях и прекратит производство, ее убытки будут больше на величину (P0— AVC0) * Q0. Производство в данном объеме будет обеспечивать минимизацию убытков: доходы будут полностью покрывать переменные издержки и частично постоянные. Если предложение не осуществлять, то убытки, понесенные фирмой, будут больше: постоянные издержки не будут оплачены ни на копейку.

в). Если же цена (Р) не покрывает даже переменных издержек, то фирма будет минимизировать убытки, прекратив предложение. Тогда убытками будет величина постоянных издержек.

Прекращение предложения конкурентной фирмой

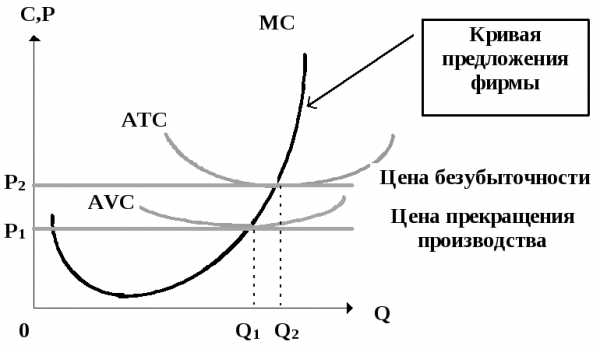

Анализ рационального поведение конкурентной фирмы — это одновременно и обоснование закона предложения: выделив все точки объема предложения, обеспечивающего максимизацию прибыли или минимизацию убытков, мы получаем краткосрочную кривую предложения фирмы.

Краткосрочная кривая предложенияфирмы показывает количество продукции, которое будет предлагать фирма при каждом значении цены, чтобы максимизировать прибыль (минимизировать убытки).

Рисунок 5.9. Кривая предложения конкурентной фирмы в коротком периоде

Напомним, что длительный период в деятельности фирмы — это временной интервал, на котором фирма может изменить производственные мощности, полностью закрыть производство или организовать совершенно новое.

Анализ поведения конкурентной фирмы в длительном периоде показывает, что конкурирующаяфирма осуществляет предложениена долговременном интервалев объеме, соответствующем минимуму средних издержек.

Таким образом, общее условие равновесия конкурентной фирмыможет быть описано следующим равенством:

P = MC = ATC

Это соотношение позволяет сделать следующие выводы:

Деятельность конкурентной фирмы характеризуется производственной эффективностью.

Равновесие фирмы при соблюдении равенства P=ATC означает, что конкурентный производитель всегда стремится к производству с минимальными затратами ресурсов, то есть стремится к производству наименее дорогостоящим способом.

Конкурентная фирма наиболее эффективно распределяет ресурсы, применяя их в производстве благ в том объеме, который соответствует общественным потребностям.

Издержки, использованные в производстве данного товара, могли бы пойти на изготовление и предложение других благ .

Равенство P=MC указывает на то, что производитель использует на производство данного продукта ресурсы только до тех пор, пока потребители готовы оплачивать его издержки.

Если бы предложение осуществлялось в объемах, соответствующих неравенству P<MC это означало бы избыточное привлечение ресурсов на производство данного товара. Цена, в которой выражена предельная полезность блага для потребителей, ниже предельных издержек, затраченных на это благо.

Аналогично, если бы имело место условие равновесия P>MC, это означало бы недостаточное направление ресурсов на производство данного товара. Цена спроса, отражающая предельную полезность, большая предельных издержек, подсказывает производителю, что потребители готовы платить за дополнительное количество именно этого товара.

Правила поведения фирм-монополистов зависят от того, как они ведут свое “ценопроизводство”.

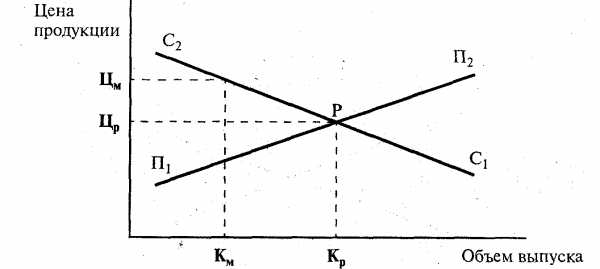

Первое правило. Фирмы устанавливают монопольно высокие цены на свою продукцию, превышающую общественную стоимость или возможную равновесную цену. Это достигается тем, что монополисты преднамеренно создают зону дефицита, сокращая объемы производства и искусственно создавая повышенный покупательский спрос. Такое поведение можно проследить на графике (рис. 5.10).

Рис.5.10. Цена и выпуск продукции в условиях конкуренции и монополии

Предположим, что в какой-то отрасли до захвата ее рынка монополией (то есть в условиях конкуренции) цена равновесия (LL) образовалась на уровне точки равновесия (Р), где пересеклись кривая спроса (C1-C2) и кривая предложения (П1-П2). При этом равновесный объем выпуска продукции составил величину Кр. Но затем монополия, учитывая эластичный спрос, сокращает уровень выпуска продукции до величины КМ. Это в конце концов позволяет установить монопольно высокую цены ЦМ.

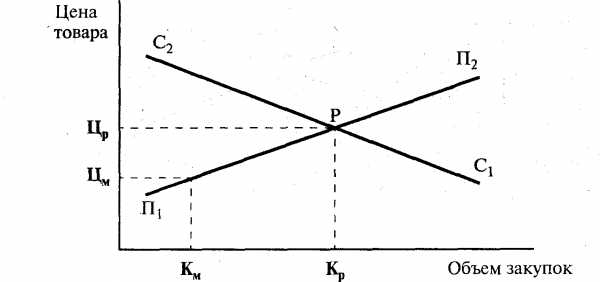

Второе правило. Монопсония устанавливает монопольно низкие цены на товары, закупаемые у аутсайдеров. Понижение цены по сравнению с общественной стоимостью или возможной равновесной ценой достигается посредством искусственного создания зоны избытка продукции. В этом случае монопсония преднамеренно уменьшает закупки товаров, из-за чего их предложение превышает монополистический спрос. Так обычно поступают монопсонии, которые занимаются переработкой сельскохозяйственной продукции, скупаемой у массы мелких ферм. Наглядно представить их поведение можно на рис. 5.11.

Рис.5.11. Цена и закупки товаров при конкуренции и монопсонии

studfiles.net

Чистый денежный поток — это… Что такое Чистый денежный поток?

Чистый денежный поток (net cash flow) — разница между положительным и отрицательным денежными потоками по конкретному виду деятельности или по хозяйственной деятельности предприятия в целом, в рассматриваемом периоде времени. В течение операционного периода — это сумма денежных средств, которая остается после того, как удовлетворены все денежные потребности бизнеса. Рассчитывается с учетом выплат, дивидендов и, как правило, налогов.

Основу чистого денежного потока от операционной деятельности составляет сумма чистой прибыли и амортизационных отчислений.

Чистый денежный поток, в принципе, отражает количество денежных средств, которые в конце отчетного периода компания способна распределить среди ее владельцев, не угрожая будущей деятельности компании. Поскольку Чистый денежный поток сродни способности компании к выплате дивидендов, он может рассматриваться как прямое приближение к окупаемости инвестиций. Наконец, это измеритель, на котором базируются наиболее часто применяемые эмпирические данные о коэффициентах окупаемости инвестиций.

Типичный расчет чистого денежного потока можно представить так:

Чистая прибыль

(после вычета налогов)

+ Отчисления, не относящиеся

к наличным денежным средствам

(амортизация и, возможно,

отложенные налоги)

– Чистые капитальные затраты

(новые приобретения постоянных

активов за минусом списаний)

± Дополнительные изменения

величины оборотных средств

± Чистые изменения процентных

долгов

= Чистый денежный поток

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

economic_mathematics.academic.ru

Чистый денежный поток – что это такое. Примеры и формула расчета

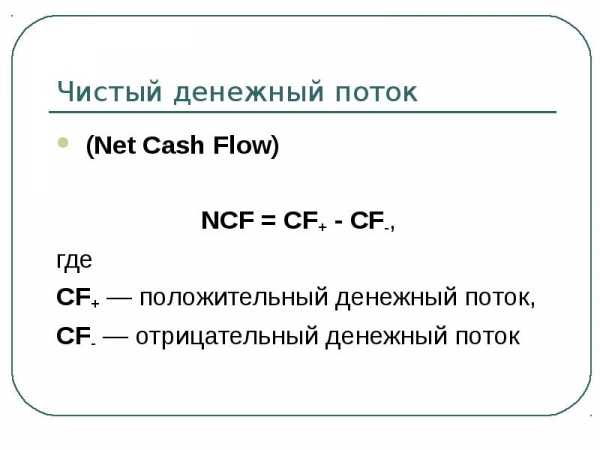

В экономике предприятий часто применяют словосочетание «чистый денежный поток». В зарубежной литературе применяется термин Net Cash Flow. Так называется разница между двумя величинами, положительным денежным потоком и потоком со знаком «минус». Первая величина – это поступление денег, а вторая – их расходование. Понятие чистого денежного потока применимо к определенному времени в разрезе его определенных интервалов.

Как посчитать чистый денежный поток

Дабы узнать чистый денежный поток, экономисты используют формулу:

NCF = CF+ – CF— (1)

- где CF+ – означает положительный денежный поток, или приход средств;

- CF— – поток со знаком «минус», по-другому говоря, расходование денег.

Как правило, отдельные платежи внутри одного и того же денежного потока сгруппированы по интервалам времени. Такими временными интервалами являются бухгалтерские отчетные периоды – месяц, квартал, год. Следовательно, приняв за N количество интервалов времени, выражение для чистого потока запишем следующим образом:

NCF = NCF1+ NCF2+…+ NCFN (2)

или

NCF = (CF1+ — CF1-)+ (CF2+ — CF2-)+…+ (CFN+ — CFN-) (3)

Операция дисконтирования денежных потоков

Довольно часто возникает ситуация, когда платежи проводятся несколько месяцев либо лет.

Довольно часто возникает ситуация, когда платежи проводятся несколько месяцев либо лет.

В таком случае экономисты должны учитывать изменение реальной цены денежной массы со временем. Если быть более точным: сумма, которая есть у нас сейчас, дороже той суммы, которой мы, возможно, будем располагать в будущем. Но как привести стоимость будущих платежей к нынешней цене? Экономисты проводят дисконтирование денежных потоков. Подробнее об этом читайте в другой нашей статье.

К примеру, нужно оценить экономическую эффективность будущих инвестиций. Для этого необходимо произвести дисконтирование чистого потока, какой непосредственно связан с инвестиционным проектом. Такую экономическую величину называют чистым дисконтированным доходом, или NPV, Net Present Value.

denjist.ru

Чистый денежный поток

Чистый денежный поток (net cash flow) — основной показатель, характеризующий объем формирования собственных финансовых ресурсов предприятия за счет внутренних источников (или эффект инвестиций в виде суммы капитала, возвращаемого инвестору). Основу чистого денежного потока составляет сумма чистой прибыли и амортизационных отчислений в рассматриваемом периоде.

При прогнозных расчетах суммы чистого денежного потока она должна быть приведена к настоящей стоимости.

Чистый денежный поток — это суммарный поток, включающий все платежи проекта, кроме платежей, связанных с притоком и оттоком капитала (при этом, например, проценты по кредитам включаются в чистый денежный поток, т.к. это затраты на обеспечение проекта, а дивиденды — не включаются, т.к. это изъятие части капитала владельцами бизнеса).

Чистый денежный поток — это основной показатель, характеризующий объем формирования собственных финансовых ресурсов предприятия за счет внутренних источников (или эффект инвестиций в виде суммы капитала, возвращаемого инвестору).

Чистый денежный поток — разница между положительным и отрицательным денежными потоками по конкретному виду деятельности или по хозяйственной деятельности предприятия в целом, в рассматриваемом периоде времени. В течение операционного периода — это сумма денежных средств, которая остается после того, как удовлетворены все денежные потребности бизнеса. Рассчитывается с учетом выплат, дивидендов и, как правило, налогов.

Чистый денежный поток, в принципе, отражает количество денежных средств, которые в конце отчетного периода компания способна распределить среди ее владельцев, не угрожая будущей деятельности компании. Поскольку чистый денежный поток сродни способности компании к выплате дивидендов, он может рассматриваться как прямое приближение к окупаемости инвестиций. Наконец, это измеритель, на котором базируются наиболее часто применяемые эмпирические данные о коэффициентах окупаемости инвестиций.

Типичный расчет чистого денежного потока можно представить так:

Чистая прибыль (после вычета налогов) + Отчисления, не относящиеся к наличным денежным средствам (амортизация и, возможно, отложенные налоги) – Чистые капитальные затраты (новые приобретения постоянных активов за минусом списаний) ± Дополнительные изменения величины оборотных средств ± Чистые изменения процентных долгов = Чистый денежный поток

discovered.com.ua