Чистый дисконтированный доход

Чистая текущая стоимость (чистая приведённая стоимость) (англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV (ЧДД)) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

Иначе говоря, для потока платежей CF (Cash Flow), где CFt — платёж через t лет (t = 1,…,N) и начальной инвестиции IC (Invested Capital) в размере IC = − CF0 чистый дисконтированный доход NPV рассчитывается по формуле:

,

где i — ставка дисконтирования.

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧДД — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег. Если ЧДД больше 0, то инвестиция экономически эффективна, а если ЧДД меньше 0, то инвестиция экономически невыгодна (т.е. альтернанивный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов).

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД). Но все же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является Внутренняя норма доходности[1]

В отличие от показателя дисконтированной стоимости при расчете чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции IC = − CF

Достоинства и недостатки

Положительные качества ЧДД:

- чёткие критерии принятия решений

- показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

Отрицательные качества ЧДД:

- показатель не учитывает риски (да ладно? а я думал в ставке дисконтирования уже заложены риски. Ведь для более рискованных проектов ставка дисконтирования выше, для менее рискованных — ниже).

- Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчетный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события (как это не учитывает вероятность исхода событий? ведь при подсчете будущих денежных потоков берутся ожидаемые потоки, следовательно все вероятности учитываются).

Пример

Машинный перевод:

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет. Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере 100000 (которые могут включать в себя механизмы, а также расходы обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30000 за каждый год 1-6. Все денежные потоки после уплаты налогов, и на 6 год ни каких денежных потоков не планируется. Необходимая норма прибыли составляет 10%. Приведенная стоимость (PV) может быть рассчитана по каждому году:

Сумма всех этих значений является настоящей чистой приведенной стоимостью, которая равна $ 8,881.52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV (ставка, net_inflow) + initial_investment

- PV (ставка, year_number, yearly_net_inflow)

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативные возможности для инвестиций.

Кроме того, если мы будем использовать формулы упомянутых выше, для расчета NPV то мы видим, что приток денежных средств являются непрерывными и имеют такую же сумму формуле

can be used

= 4.36

Как уже упоминалось выше, что результат этой формулы, если, умноженная на годовой Чистые денежные средства, в-потоки и сократить на первоначальные затраты средств будет Чистая приведенная стоимость (NPV), так [4,36 * (30000 − 5000)] − 100000 = $8881,52 Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

См.также

Ссылки

Изучая чистую приведённую стоимость обязательно следует уделять серьёзное внимание показателю — ставка дисконтирования. Часто её именуют иначе — альтернативной стоимостью вложений. Показатель, используемый в формуле расчёта, обозначает минимальную величину доходности, которую инвестор считает для себя приемлемой при рисках, сопоставимых с имеющимися у реализуемого проекта.

Инвестор может оперировать средствами, привлекаемыми из различных источников (собственных либо заёмных).

1. В первом случае устанавливаемая ставка дисконтирования, является личной оценкой допустимых рисков рассматриваемого инвестиционного проекта.

Её оценка может иметь несколько подходов. Самые простые, это:

- Выбор безрисковой ставки, корректируемой с учётом вероятности возникновения специфических рисков.

В качестве таковой обычно рассматриваются доходность по ценным бумагам государства, в котором реализуется проект, ставка доходности по корпоративным облигациям компаний отрасли.

- Необходимая и минимально достаточная (с точки зрения потенциального инвестора) рентабельность (показатель ROE).

При этом, лицо, принимающее решение об инвестировании, определяет ставку дисконтирования по одному из возможных вариантов:

- в проект вкладываются средства, имеющиеся на депозите в конкретном банке. Следовательно, альтернативная стоимость не должна быть меньше имеющейся банковской ставки;

- В проект инвестируются средства, выведенные из бизнеса и являющиеся временно свободными. В случае возникновения потребности в них, оперативное изъятие всей суммы из проекта невозможно. Потребуется кредит. Поэтому в качестве текущей стоимости средств выбирается рыночная кредитная ставка;

- Средняя доходность основного бизнеса составляет Y%. Соответственно от инвестиционного проекта требуется получать не меньше.

2. При работе с заёмными средствами ставка будет рассчитана как величина производная от стоимости привлекаемых из различных источников средств.

Как правило ставка, устанавливаемая инвестором, в подобных случаях превышает аналогичный показатель стоимости заёмных денежных средств.

При этом не просто учитывается изменение стоимости средств во времени, но и закладываются возможные риски, связанные с неопределённостью поступления денежных потоков и их объёмов.

Это является главной причиной, по которой ставкой дисконтирования считают средневзвешенную стоимость привлекаемого для последующего инвестирования капитала (WACC).

Именно этот показатель рассматривается в качестве требуемой нормы доходности на средства, вложенные в конкретный инвестиционный проект.

Чем выше ожидаемые риски, тем выше ставка.

Расчётные методы определения данного параметра менее наглядны, чем графические. Особенно когда требуется сравнить привлекательность двух или более проектов.

Например, сравнивая проекты «А» и «Б» (смотри график) можно сделать следующие выводы:

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Вкладываться можно в финансовые инструменты, или в новый бизнес, или в расширение уже существующего бизнеса. В любом случае, инвестирование — это вложение денег в какие-то активы на долгосрочную перспективу.

Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

Для этого можно воспользоваться одним из методов оценки эффективности инвестиционных проектов. NPV — это один из таких методов. Найти NPV инвестиционного проекта означает найти чистую приведенную стоимость всех денежных потоков, связанных с этим проектом.

Как это сделать, используя формулу для расчета NPV, и так ли это сложно, читайте ниже.

Что можно делать с деньгами?

Если у вас появилась некоторая сумма денег, то есть три возможности ими распорядиться:

- а) потратить — купить большую квартиру и жить в ней, купить автомобиль и ездить на нем на работу, съездить в отпуск на Гавайи. У каждого есть свои варианты, ведь, чтобы потратить деньги, советчики не нужны.

- б) спрятать в сейф на «черный день». И всё время трястись, что их украдут. И с грустью наблюдать, как они обесцениваются в результате инфляции

- в) «вложить» (инвестировать) куда-нибудь с целью получения дохода в будущем. А будет ли это выгодно?

Эта статья для тех, кто выбирает третий пункт из этого списка. И не важно, собираетесь ли вы инвестировать свои деньги или деньги компании, в которой вы будете работать финансовым специалистом.

Инвестировать можно в банк, положив деньги на депозит, а можно купить долговые обязательства или акции банков или компаний, которые свободно торгуются на финансовом рынке. Это самый простой путь, но не самый доходный. Для физических лиц, то есть нас с вами, чаще всего, это единственный способ вложения накоплений.

А можно инвестировать в бизнес, что означает купить долгосрочные активы (основные средства), используя которые в процессе производства, торговли или оказания услуг, вы будете получать в будущем притоки денежных средств. Для юридических лиц (компаний) это собственно говоря, и является целью их существования — делать деньги (прибыль) из инвестиций.

Чтобы определить, будет ли успешным тот или иной инвестиционный проект, финансовыми специалистами используются определенные методы оценки проектов. Два основных метода — это NPV и IRR.

NPV — что это такое? Какая логика в этом показателе?

NPV — это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков.

Если вы знаете перспективный бизнес-проект и хотите вложить в него деньги, то неплохо было бы для начала рассчитать NPV (=чистую приведенную стоимость) этого бизнес-проекта. Алгоритм расчета такой:

- 1) нужно оценить денежные потоки от проекта — первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем

- 2) определить стоимость капитала (cost of capital) для вас — это будет ставкой дисконтирования

- 3) продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2)

- 4) Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта

Правило: если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы

- а) возместить инвестированный капитал и

- б) обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем выгоднее/прибыльнее является данный проект. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Формула NPV — пример расчета

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

Где:

- n, t — количество временных периодов,

- CF — денежный поток (Cash Flow),

- R — стоимость капитала (ставка дисконтирования, Rate)

На самом деле эта формула — всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта А и Б, которые имеют следующую структуру денежных потоков в ближайшие 4 года:

Оба проекта А и Б имеют одинаковые первоначальные инвестиции в 10,000, но денежные потоки в последующие годы сильно разнятся. Проект А предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект Б, напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта А, но зато в последующие два года Проект Б принесет больше денежных средств, чем проект А.

Рассчитаем NPV инвестиционного проекта следующим образом:

Предположения для упрощения расчета:

- а) все денежные потоки случаются в конце каждого года,

- б) первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас

- б) стоимость капитала (ставка дисконтирования) составляет 10%

Про дисконтирование денежных потоков на этом сайте есть отдельная статья. Если расчет, приведенный ниже, вам покажется совсем непонятным, то лучше будет сначала вспомнить основы дисконтирования, вернувшись к этой статье.

Коротко напомню: чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта А. У нас четыре годовых периода и пять денежных потоков. Первый поток (10,000) — это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта А вместо CF и ставку 10% вместо R, то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока.

В результате приведенная стоимость денежных потоков (NPV) для проекта А равна 788,2 доллара. Расчет NPV для проекта А можно так же представить в виде таблицы и в виде шкалы времени:

Точно таким же образом рассчитывается NPV для проекта Б.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших (4,000 и 6,000), но отдалённых по времени (третий и четвертый годы) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта Б чистая приведенная стоимость денежных потоков будет меньше, чем для Проекта А.

У меня получилось, что NPV Проекта Б — 491,5 доллара.

Расчет NPV для проекта Б можно посмотреть в таблице и на рисунке со шкалой времени.

Вывод: оба проекта можно принять, так как NPV обоих проектов больше нуля, а, значит, осуществление этих проектов приведет к увеличению стоимости компании-инвестора.

Если эти проекты взаимоисключающие, то есть необходимо выбрать один из них, то предпочтительнее выглядит Проект А, поскольку его NPV заметно больше 788,2, чем NPV Проекта Б 491,5.

Цифры для расчета NPV инвестиционного проекта — в чём сложность?

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала — то вы легко сможете подставить их в формулу и рассчитать NPV. Но не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

а) Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов — это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

б) Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV — это стоимость капитала (cost of capital) для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы.

В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка)

- продать свои акции

- использовать внутренние ресурсы (нераспределенную прибыль)

ЧИТАЙТЕ ТАКЖЕ: Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств (пункт 1 списка). Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC — сокращение по первым буквам английской фразы Weighted Average Cost of Capital, что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала.

Давайте рассчитаем NPV по проектам А и Б для разных ставок дисконтирования. Я сделала этот расчет в Excele, результаты приведены в таблице ниже:

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Из графика видно, что NPV проекта А превышает NPV проекта Б при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что Проект Б (красная линия) является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта Б уменьшается ,быстрее по мере роста этой ставки (красный график более крутой). И это легко объяснимо. В проекте Б денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны 10,000 долларов через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения:

В последнем столбце таблицы видно, что один и тот же денежный поток (10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37,2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала (=ставка дисконтирования) «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать. Это математика.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

История с выбором между двумя проектами А и Б будет продолжена в следующих публикациях на тему методов оценки инвестиционных проектов. К сожалению, большинство статей в Интернете на эту тему написано сухо и коротко, и многие из публикаций содержат ошибки, что недопустимо.

Расчет NPV — пример в Excel

В нашем компьютерном веке стало гораздо проще делать любые расчеты. В программе Excel есть функция, с помощью которой расчет NPV можно сделать быстрее, чем по таблицам. И не нужно дисконтировать каждый поток вручную. Проще зайти в раздел Excel Формулы —> Финансовые и выбрать функцию ЧПС.

Пример расчета NPV для проекта А показан ниже:

Единственная сложность заключается в том, что эта функция дисконтирует все потоки, которые вы выберете. Если же первый поток, как в проектах А и Б рассмотренных выше, приходится на период времени ноль, то его не надо вводить в ячейку значения. Первоначальная инвестиция в сумме -10,000 нужно добавить к тому значению, которое рассчитает функцию ЧПС. В этом примере дисконтируются ячейки B3-B6 (обведено красным в таблице), по ставке 0,10 (зеленый квадратик), приведенная стоимость получается равной 10,788.2. Если вычесть из этой суммы инвестицию 10,000, то получится NPV, равная 788,2. При расчете вручную мы получили 788,4, разница 0,2 получилась в результате округлений.

Другая функция программы Excel, расположенная в том же разделе финансовых формул, ЧИСТНЗ тоже считает приведенную стоимость денежных потоков, но она может это делать для неравных промежутков времени между потоками. В ней есть дополнительная ячейка, куда можно ввести диапазон дат, соответствующих времени поступления денежных средств.

И будет вам счастье и приличный счёт в банке.

Финансовая грамотность необходима каждому человеку. Современная экономика — это сложный механизм перекачивания денег из одного кармана в другой. И нужно не только научиться зарабатывать деньги, но и вкладывать их.

Учиться быть инвесторами желательно еще до того, как у вас появятся деньги. Если в будущем вам повезет, и вы выиграете миллион долларов в лотерею, то вы должны быть готовы к этому. Если вам удастся заработать достаточные для инвестирования средства, то тем более захочется распорядиться ими так, чтобы приумножить.

Другие статьи на этом сайте из рубрики «Финансы»:

Вернуться на главную страницу

Формула чистого дисконтированного дохода

Понятие чистого дисконтированного дохода

Формула чистого дисконтированного дохода помогает произвести оценку собственной экономической эффективности проекта, при этом сравнить объекты для инвестирования.

В нашей стране используется показатель ЧДД, а NPV является основным показателем, который применяется в инвестиционном анализе в процессе выбора объекта инвестирования.

Формула чистого дисконтированного дохода

Формула чистого дисконтированного дохода включает в себя все входящие потоки, из которых за каждый промежуток времени последовательновычитают исходящие потоки. При этом происходит их дисконтирование, то есть приведение стоимости суммы всех потоков на момент расчета. Эти действия позволяют рассчитать чистый дисконтированный доход.

Формула чистого дисконтированного дохода выглядит следующим образом:

NPV (ЧДД) = — IC + ƩCFt/ (1 + i)t

Здесь IC – первоначальная сумма инвестиций (те средства, которые планируют вложить в проект),

CFt – суммарный денежный поток периода t,

i – ставка приведения (дисконтирования).

Особенности расчета формулы ЧДД

Главной особенностью расчетов по формуле чистого дисконтированного дохода является включение в исходящие потоки суммы инвестиций, не зависимо от момента времени. Инвестиции могут быть произведены на протяжении действия проекта не один раз, а не только на этапе его реализации.

Формула чистого дисконтированного дохода, рассчитанная с положительным значением, говорит о том, что с учетом альтернативных вложений проект эффективен.

Формула чистого дисконтированного дохода включает в себя следующие составляющие, которые имеют свои особенности:

- Первоначальная сумма инвестиций(IC), которая берется в отрицательном значении, поскольку является затратами на осуществление проекта, прибыль от которых будет в будущем. Поскольку инвестиции часто осуществляются не за один момент, их также следует дисконтировать, учитывая фактор времени.

- Денежный поток(CFt), который распределяет с учетом временного фактора все притоки и оттоки за каждый период. Он изменяется от 1 до п (здесь п – длительность проекта инвестиций).

- Ставка дисконта или процента (i), применяемая с целью дисконтирования всех будущих поступлений в единую сумму стоимости текущего момента.

Значения показателя ЧДД

Существует 3 значения показателя чистого дисконтированного дохода:

В этой ситуации можно говорить о выгодности инвестиционных вложений. Но окончательное решение инвестор может принять лишь тогда, когда сравнит данное значение с другими объектами для инвестирования.

В этом случае можно сказать, что вложения инвесторов не принесут прибыли, поэтому стоит отказаться от вложений в проект.

Если чистый дисконтированный доход будет нулевым, то говорят о том, что инвесторы на таком проекте ничего не заработают, но и не потеряют. Со временем данный проект может начать приносить прибыль, но в большинстве случаев инвесторы от них отказываются. Данный проект можно принять во внимание, если помимо финансовой цели, инвесторы преследуют другие интересы (например, при реализации социально-значимых проектов).

Значение показателя чистого дисконтированного дохода

Формула чистого дисконтированного дохода чаще всего применяется для анализа эффективности проекта, при этом обычно происходит сравнение нескольких проектов друг с другом.

Положительное значение показателя показывает, что проект выгоден к реализации, чем вкладв другие активы с такими же сроками и параметрами риска. Чистый дисконтированный доход основывается на прогнозах денежных потоков, подверженных рискам и формируемых в условиях неопределенности.

Формула чистого дисконтированного дохода дает понять, стоит ли вкладывать средства в определенный проект. При этом часто выбор происходит между различными планами при учете не только длительности жизненного цикла, но исроков вложения инвестиций, величины и характера поступающих доходов от соответствующего вида предпринимательской деятельности.

Примеры решения задач

Подавляющее большинство частных лиц при принятии решений о вложении капитала основываются на интуиции, личных симпатиях, необоснованных предположениях и прочих нерациональных факторах. Некоторым везет, однако 95 % таких инвесторов в итоге терпят убытки. Как же принимают решения профессионалы?

Существует несколько подходов к оценке инвестиционных проектов со своими достоинствами и недостатками, однако среди наиболее популярных — чистый дисконтированный доход (NPV). Он позволяет оценить целесообразность вложение денежных средств в ту или иную компанию с учетом обширного набора параметров, а также сравнить различные варианты размещения капитала. Имея в распоряжении все исходные данные NPV, можно достаточно быстро рассчитать в простом Excel.

Дисконтированный доход — сущность показателя и формула

Необходимость расчета NPV вытекает из того, что денежные средства, находящиеся в распоряжении инвестора на данный момент, объективно имеют большую стоимость, чем аналогичная сумма по прошествии некоторого времени, в том числе с учетом ее увеличения за счет прибыли от инвестиционного проекта. Проще говоря, деньги постоянно обесцениваются ввиду трех обстоятельств:

- инфляции;

- нереализованных возможностей инвестирования;

- рисков, связанных с вложением капитала.

Собственно, именно эти факторы учитываются при определении чистого денежного дохода — вы имеете возможность принимать решение не чисто на основе прогнозируемой прибыли от проекта, а на более точном и обоснованном показателе эффективности инвестиций.

Для расчета используется следующая формула:

NPV = , где

CF (Cash Flow) — денежный поток;

CI (Investment Capital) — начальные инвестиции;

i — ставка дисконтирования;

t — период реализации проекта.

Как сделать расчет чистого дисконтированного дохода?

Имея в распоряжении все исходные данные, подставить их в формулу нетрудно. Но как получить необходимые цифры?

Начнем с определения Cash Flow. Формула его расчета проста — денежный приток за вычетом оттока финансовых средств компании. Однако для установления эффективности инвестиций нам нужны данные за будущие периоды, то есть предположительные значения.

Если речь идет о вложении капитала в уже функционирующий бизнес с целью его модернизации, расширения или масштабирования, можно использовать в качестве основы статистику за минувшие периоды. В ином случае применяется сравнительный подход. Эксперты анализируют показатели схожих проектов в соответствующей отрасли.

Для получения наиболее точного показателя чистого дисконтированного дохода установление Cash Flow нужно начать с выявления факторов, оказывающих влияние на денежный поток, а также характера их зависимости. Обнаруженные взаимосвязи нужно ранжировать по степени значимости и учитывать в комплексе.

Теперь переходим к ставке дисконтирования (i). Она показывает альтернативную доходность, которую можно получить при использовании иного варианта размещения средств. Существует несколько подходов к определению этого показателя для установления размера чистого денежного дохода. В качестве данных для сравнения служат:

- котировки обыкновенных акций на бирже;

- процентные ставки по займам;

- статистика макроиндикаторов;

- эффективность использования собственного капитала компании;

- экспертные оценки, рейтинги.

Поскольку значение барьерной ставки влияет на размер NPV нелинейно. При сравнении на основе этого показателя двух и более проектов следует смотреть не только на итоговый размер чистого денежного дохода. Обратите внимание, как он будет изменяться в случае использования разных значений ставки дисконтирования.

Еще один момент, который необходимо учесть — инфляция. Для стран, в которых она в настоящее время отрицательная или стремится к нулю, этот фактор особой важности не несет. В иных же случаях обесценивание денег может привести к тому, что проект, кажущийся прибыльным, на деле станет неудачным. При определении исходных данных для чистого дисконтированного дохода скорректируйте барьерную ставку путем ее умножения на значение инфляции.

Наконец, остается определить IC — сумму всех запланированных инвестиций. Как правило, финансовые вливания производятся в несколько этапов. Поэтому данный показатель также должен быть подвергнут дисконтированию с учетом временного периода.

Алгоритм принятия инвестиционных решений на основе NPV

Как рассчитать чистый дисконтированный доход, мы выяснили. Теперь нужно понять, что делать с полученной цифрой.

NPV < 0 — это сигнал о том, что проект, вероятнее всего, окажется убыточным.

NPV = 0 — вы сможете вернуть вложенные средства, но увеличить капитал не удастся.

NPV > 0 — данный инвестиционный проект обещает оказаться прибыльным.

Рассчитайте дисконтированный доход для нескольких проектов. Отсейте те, для которых NPV ≤ 0, а оставшиеся сравните и выберите наиболее перспективный.

Пример расчета чистого денежного дохода

Чистый дисконтированный доход — Студопедия

Чистый дисконтированный доход NPV (чистая текущая ценность), которую может получить инвестор за весь жизненный цикл проекта ( t лет или шагов), может быть рассчитан по формуле:

(10)

(10)

Где:

Bt — выгоды проекта в год t,

Ct — затраты проекта в год t;

t= 1, 2…, n — годы жизни проекта,

r — величина дисконты (норма доходности), которая зависит от многих факторов (интереса инвестора, уровня инфляции, уровня риска, присущего данному инвестированию и т.д.)

Лицу, принимающему решение, следует отдавать предпочтение проектам, для которых NPV имеет положительное значение. Отрицательное значение NPV свидетельствует о неэффективности использования денежных средств т.к. норма доходности меньше необходимой, которую можно получить в альтернативном вложении вашей инвестиции.

Вследствие лингвистических проблем, вызванных неоднозначностью возможного перевода английских терминов, в русскоязычной литературе по инвестиционному проектированию встречаются различные названия одного и того же критерия, что может привести к досадному заблуждению. Например, NPV переводят как «чистая текущая ценность», «чистая приведенная стоимость», «чистый дисконтированный доход» (ЧДД — обозначение дано в Методических рекомендациях) и т.д. Целесообразным является использование в тексте печатного труда или бизнес-плана английской аббревиатуры после названия критерия.

Из приведенного ранее выражения для расчета NPV ясно, что абсолютное значение чистой текущей ценности (NPV) зависит от двух видов параметров. Первый — характеризует инвестиционный процесс объективно, он определяется производственным процессом. Ко второму виду следует отнести параметр — ставку процента.

Проанализируем зависимость NPV от ставки г для случая, когда вложения осуществляются в начале процесса, а отдача — равномерная. Когда процентная ставка достигает некоторого значения r*, эффект инвестиций оказывается нулевым. Любая ставка, меньшая чем г*, соответствует положительному значению NPV , а величина г > г* приводит к отрицательному значению NPV.

При высоком уровне ставки процента отдаленные платежи оказывают малое влияние на NPV. Поэтому различные по продолжительности периодов получения доходов могут оказаться практически равноценными по конечному экономическому эффекту. Ясно, что при всех прочих равных условиях проект с более длительным периодом поступлений доходов предпочтительней.

Одним из основных факторов, определяющих величину чистой текущей ценности инвестиции, безусловно, является масштаб деятельности, проявляющийся в «физических» объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различающихся по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту размещения инвестиций.

5.9. Дисконтированный срок окупаемости (Payback period — РР)

Данный показатель аналогичен критерию срока окупаемости, но использует дисконтированные по шагам значения затрат и доходов, т.е. под периодом окупаемости понимается тот период времени, за который поток дисконтированных проектных доходов станет равным дисконтированному потоку затрат. Ясно, что значение критерия не должно превышать срока жизни проекта.

Критерии NPV, IRR и PI являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом.

Таким образом, можно ожидать выполнения следующих математических соотношений для одного проекта:

если NPV > 0, то PI > 1, IRR > г;

если NPV > 0, то PI > 1, IRR > г;

если NPV < 0, то PI < 1, IRR < г;

если NPV = 0, то PI = 1, IRR = r,

где

r — требуемая норма доходности (альтернативная стоимость капитала) или ее еще называют дисконтой проекта (стратегии).

При работе по указанным методам и показателям у аналитиков иногда возникают некоторые проблемы, решение которых лежит вне инструментария расчетов, например:

а) для вычисления NPV и РР необходимо заранее определить размер процентной ставки;

б) знак некоторых денежных потоков может меняться более чем один раз и тогда такой денежный поток может иметь вид синусоидального графика.

Например для какой-то стратегии или проекта существует несколько значений r*, при которых NPV = 0 (причины этого могут лежать в процессах реинвестирования, а при очень длительных проектах в необходимости обновления оборудования, изменения структуры оборотных средств), что усложняет сравнение r1*, r2*, r3* и т. д. с банковской учетной ставкой. В подобных случаях большинство проектных аналитиков в качестве значения критерия IRR для принятия инвестиционного решения предлагает использовать наименьшее значение из всего полученного ряда.

в) в процессе расчетов NPV для альтернативных проектов необходимо дисконтировать строго к одному и тому же моменту времени.

Кроме того, встает вопрос о необходимости автоматизированного, программного способа принятия решения в отношении альтернативных проектов. Эксперт должен четко представлять возможные последствия принимаемых им решений.

5.10. Внутренняя норма доходности (Internal Rate of Return — IRR)

Из предыдущих рассмотрений понятно, что выбор ставки процента при подсчете NPV, B/ Crati0 и PI оказывает значительное влияние на итоговый результат расчета, а следовательно, и на его интерпретацию и как следствие принятие управленческого решения по стратегии. Величина дисконты (ставки процента), как уже отмечалось, зависит от темпа инфляции, альтернативных возможностей и степени инвестиционного риска.

Чистая текущая стоимость инвестиций изображается для всех ставок дисконтирования от нуля до какого-нибудь разумного большого значения.

Рис.1.5. График чистой текущей стоимости

Очень интересным является значение процентной ставки r*, при котором NPV = 0 (см. рис. 2.5).

Смысл расчета этого коэффициента (r*= IRR) при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого банковской процентной ставки, превышение которого делает проект убыточным.

В общем случае, чем выше величина IRR, тем больше эффективность инвестиций. Величину IRR сравнивают с заданной нормой дисконта r. При этом если IRR>r, то проект обеспечивает положительную NPV и доходность, равную IRR — r. Если IRR < r, затраты превышают доходы, и проект будет убыточным.

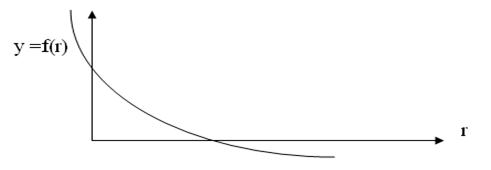

Для оценки внутренней нормы окупаемости можно использовать график чистой дисконтированной стоимости, отметив одну отрицательную и одну положительную точку и соединив их линией. Для проекта, у которого отток (инвестиция) сменяется притоками, в сумме превосходящими этот отток, функция y = f(r) является убывающей, т.е. с ростом r график функции стремится к оси абсцисс и пересекает ее в некоторой точке, являющейся IRR= r*. (Функция может иметь несколько точек пересечения с осью X). Пересечение с осью Х (NPV=0) даст приблизительную (а не точную) оценку внутренней нормы окупаемости. Ось ординат (r=0) график NPV пересекает в точке, равной сумме всех элементов не дисконтированного денежного потока, включая величину исходных инвестиций.

Важным моментом является то, что критерий IRR не обладает свойством аддитивности.

Рис. 2.5. График внутренней нормы прибыли инвестиций

В этой точке r* суммарный дисконтированный поток затрат равен суммарному дисконтированному потоку выгод. Можно утверждать, что эта точка имеет конкретный экономический смысл дисконтированной «точки безубыточности» и называется внутренней нормой рентабельности — внутренней нормой доходности или прибыльности; обозначается ВНД (в Методических рекомендациях) или английской аббревиатурой IRR. Этот критерий позволяет инвестору данного проекта оценить целесообразность вложения средств. Если банковская учетная ставка больше IRR, то, по-видимому, положив деньги в банк, инвестор сможет получить большую выгоду.

На графике (см. рис 3) видно, что r* есть IRR. Если капиталовложения осуществляются только за счет привлеченных средств, причем кредит получен по ставке i, то разность (r*— i) показывает эффект инвестиционной (предпринимательской) деятельности. При r* = i доход только окупает инвестиции (инвестиции бесприбыльны), при r* < i инвестиции убыточны.

Иностранные фирмы в своей практике часто расчет IRR применяют в качестве первого шага количественного анализа капиталовложений. Для дальнейшего анализа отбирают те инвестиционные проекты, IRR которых оценивается значением не ниже 15—20%. Внутренняя норма доходности стратегии или инвестиционных проектов, принятых для финансирования, варьируется в зависимости от отрасли экономики и от формы собственности, т.е. от того, является ли проект частным или государственным предприятием.

В основе вариантности лежат:

во-первых, различные степени риска (например, разведка полезных ископаемых — более рискованное предприятие, чем орошаемое земледелие, и поэтому инвесторы в горнорудный проект могут потребовать более высокой ставки дохода для компенсации большего риска, которому они подвергаются по сравнению с инвесторами в сельскохозяйственное предприятие),

во-вторых, частные инвесторы, как правило, преследуют только свои интересы при выборе объекта для инвестирования и требуют гораздо большего уровня нормы прибыли, чем государство, решающее социальные задачи.

Точный расчет IRR можно произвести только при помощи компьютера, однако возможен приближенный расчет IRR, и мы рассмотрим его на конкретном примере.

Пример. Инвестор вкладывает в строительство предприятия по производству авиалайнеров 12 млн долл.

Планируемые ежегодные поступления (выгоды) составят, млн долл.:

1-й год =4; 2-й год=6; 3-й год=8; 4-й год = 3

Как следует из расчета, чистая приведенная стоимость NPV будет иметь положительное значение при ставках дисконтирования 10% и 20%. При ставке дисконтирования 30% NPV является отрицательной величиной. Следовательно, значение внутренней нормы рентабельности находится в диапазоне между 20 и 30%, причем ближе к 30%. Наглядно это можно представить в виде графика, который вы сами можете сделать, подставляя различные значения r для их исходных данных.

Точка пересечения линии графика и оси абсцисс соответствует значению IRR.

Приближенное значение IRR можно найти, заменив кривую NPV прямой, т.е. линеаризацией функции NPV от ставки процента. Это можно сделать применив известное из аналитической геометрии уравнение прямой, построенной по двум точкам.

Более точное значение внутренней нормы доходности можно найти, сближая концы отрезка. Разработаны компьютерные приемы расчета IRR, в том числе основанные на итеративном приближении с помощью линеаризации к точке r* . Ряд электронных таблиц (например, программный пакет Lotus 123, Excel, QPRO) позволяет, задав «местоположение» денежного потока, исчислить соответствующее значение NPV (при известной r) и IRR.

Итак, значение IRR может трактоваться как нижний гарантированный уровень прибыльности инвестиционного проекта. Таким образом, если IRR данного проекта превышает альтернативную стоимость капитала (например, ставку рефинансирования), то проект можно считать привлекательным.

Внутреннюю норму прибыльности иногда рассматривают как предельный уровень доходности инвестиций, что может быть критерием целесообразности дополнительных вложений в проект.

К достоинствам этого показателя можно отнести объективность, независимость от абсолютного размера инвестиций, оценку относительной прибыльности проекта, информативность. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности. Однако у него есть и недостатки: сложность расчетов и возможная субъективность выбора нормативной доходности, большая зависимость от точности оценки будущих денежных потоков.

Чпдс с учетом суммы инвестиционных затрат

Задание № 1. Расчет показателей эффективности общих инвестиционных затрат.

Предлагается рассчитать традиционно используемые для оценки эффективности инвестиционных затрат показатели:

чистый доход – накопленный эффект (сальдо денежного потока) за расчетный период;

чистый дисконтированный доход (NPV) – представляет собой чистую, приведенную стоимость (в отечественных документах – чистый дисконтированный доход). Дисконтированный показатель ценности проекта – определяется как сумма дисконтированных значений нетто-поступлений (поступления за вычетом затрат), получаемых в каждом году в течение срока жизни проекта.

внутренняя норма доходности (IRR) – дисконтированный показатель прибыльности, показатель ценности проекта. Процент возврата, который обеспечивается на всю совокупность вкладываемых в проект ресурсов (инвестиционные и эксплуатационные затраты). Технически представляет собой ставку дисконтирования, при которой достигается безубыточность проекта, то есть чистая стоимость затрат равна стоимости поступлений. Коэффициент дисконтирования, при котором доход от инвестиций – чистый дисконтированный доход (NPV) равен нулю;

рентабельность инвестиций (PI) – отношение представленного чистого денежного потока по проекту к объему инвестиционных затрат.

потребность в дополнительном финансировании – максимальное значение абсолютной величины отрицательно накопленного сальдо от инвестиционной и операционной деятельности;

показатели финансового состояния;

срок окупаемости проекта – продолжительность периода от начального момента до момента окупаемости;

дисконтированный срок окупаемости инвестиций – продолжительность периода от начального момента до «момента с учетом дисконтирования». Это тот наиболее ранний момент в расчетном периоде, после которого текущий чистый дисконтированный доход становится положительным.

В качестве интерпретации традиционных показателей используют следующие:

чистая текущая стоимость (NPV);

простой и дисконтированный период окупаемости (PP);

внутренняя норма прибыли (IRR);

рентабельность инвестиций (PI).

Необходимо рассчитать основные показатели эффективности общих инвестиционных затрат по проекту и сделать выводы относительно целесообразности реализации проекта, основываясь на ниже приведенных формулах:

Налог на прибыль (Нпр.):

Нпр.= Ставка налога х (выручка — текущие затраты с учетом амортизации -налог на имущество и прочие налоги).

Чистый поток денежных средств (ЧПДС)

(ЧПДС) = Выручка от реализации – текущие затраты без учета амортизации – налог на имущество и прочие налоги – налог на прибыль.

ЧПДС нарастающим итогом по годам

Индекс (коэффициент) дисконтирования по годам

Дисконтирование денежного потока на т-м шаге осуществляется путем умножения его значения d(m) на коэффициент дисконтирования dm, рассчитываемой по формуле: dm=1/(1+Е)tm-tо где tm — момент окончания m-го шага.

Например: при норме дисконта 12 % , индекс дисконтирования первого года d1= 1/((1+0,12)1-1) = 1, для пятого года — d5= 1/((1+0,12)5-1) = 0,633.

Дисконтированный ЧПДС

ЧПДС = ЧПДС * Индекс дисконтирования

Дисконтированный ЧПДС нарастающим итогом

Дисконтированный чпдс с учетом инвестиционных затрат

Период (срок) окупаемости простой, годы

Инвестиционные затраты / ((чистая прибыль + амортизационные отчисления) за год).

NPV за 5 лет при ставке сравнения без учета остаточной стоимости проекта, тыс. грн

ЧПДС (1-го года) х Индекс дисконтирования 1-го года + ЧПДС (2-го года) х Индекс дисконтирования 2-го года………ЧПДС (5-го года) х Индекс дисконтирования 5-го года.

Индекс доходности проекта (PI) — (рентабельность инвестиций)

PI = (NPV +І) / І, где І – первоначальные инвестиционные вложения.

Таблица 1. Основные показатели эффективности общих инвестиционных затрат по проекту

Чистый поток денежных средств | 1 год | 2 год | 3 год | 4 год | 5 год |

Выручка от реализации | — | 900 | 900 | 900 | 900 |

Инвестиционные затраты | -1300 | — | — | — | — |

Текущие затраты без амортизации | — | 160 | 160 | 160 | 160 |

Амортизационные затраты | — | 27 | 27 | 27 | 27 |

Налог на имущество и прочие налоги | — | 27 | 27 | 27 | 27 |

Ставка сравнения, (норма дисконта) | — | 16 | 16 | 16 | 16 |

Налог на прибыль | — | 130,34 | 130,34 | 130,34 | 130,34 |

Чистый поток денежных средств (ЧПДС) | — | 582,66 | 582,66 | 582,66 | 582,66 |

ЧПДС нарастающим итогом | -1000 | -417,34 | 165,32 | 747,98 | 1330,64 |

Индексы дисконтирования по годам | 1 | 0,862069 | 0,7431629 | 0,640658 | 0,552291 |

Дисконтированный ЧПДС | -1000 | 502,2931 | 433,011296 | 373,2856 | 321,7979 |

Дисконтированный ЧПДС нарастающим итогом | -1000 | -497,7069 | -64,6956 | 308,59 | 630,3879 |

Период (срок) окупаемости простой, годы | -2,231146809 | ||||

NPV за 5 лет при ставке сравнения без учета остаточной стоимости проекта, тыс. грн. | 630,3879307 | ||||

Индекс доходности проекта (PI) — (рентабельность инвестиций) | 1,484913793 | ||||

Вывод: так как NPV за 5 лет больше 0 и индекс доходности больше 1, то проект является эффективным и его реализация является целесообразным.

Задание 2. Расчет денежных потоков проекта с учетом схем финансирования.

Необходимо произвести расчет движения денежных потоков с учетом специфики используемых схем финансирования.

В таблице 2 представлены основные показатели, необходимые для расчета.

Процентные отчисления по кредитам: процентная ставка х остаток задолженности на начало года

Налог на прибыль: процентная ставка налога х (выручка – текущие затраты без учета амортизации и амортизационные отчисления и процент по кредиту и минус налоги на имущество и прочие налоги).

Таблица 2. Денежные потоки проекта с учетом схем финансирования

Отчет о движении денежных средств | Формула | 1 год | 2 год | 3 год | 4 год | 5 год |

Выручка от реализации | 900 | 900 | 900 | 900 | ||

Инвестиционные затраты, в т. ч.: | 1300 | — | — | — | — | |

Вложения собственных средств | 200 | — | — | — | — | |

Привлечение (+) и возврат (-) кредитов | (стр.3-стр4) | 1100 | -275 | -275 | -275 | -275 |

Текущие затраты без учета амортизации | — | 160 | 160 | 160 | 160 | |

Амортизационные затраты | — | 27 | 27 | 27 | 27 | |

Налог на имущество и прочие налоги за исключением налога на прибыль | — | 27 | 27 | 27 | 27 | |

Процентные отчисления по кредитам (кредитная ставка в приложении 1) | — | 154 | 115,5 | 77 | 38,5 | |

Налог на прибыль | (стр.2- стр.6- стр.7- стр.8 стр.9)*19% | — | 101,08 | 108,39 | 115,7 | 123 |

Дивиденды (10 %) | (стр.2- стр.6- стр.7- стр.8 стр.9- стр.10)*10% | — | 43,09 | 46,21 | 49,33 | 52,45 |

Поток денежных средств периода | (стр.2-стр.5- стр.6- стр.8 стр.9- стр.10-стр.11) | -1000 | 139,83 | 167,89 | 196 | 224 |

Расчётный счёт хозяйствующего субъекта | — | 139,83 | 307,72 | 503,7 | 727,7 |

Дивиденды (10 %): проценты по дивидендам х (выручка от реализации – текущие затраты с учетом амортизации – проценты по кредиту – налог на имущество и прочие налоги – налог на прибыль).

Чистая приведенная стоимость: как это работает? Полезное руководство по NPV

При расчете NPV в соответствии с методом, приведенным выше, все интервалы времени для инвестиционного периода учитываются независимо. Таким образом, метод NPV считается одним из динамических методов учета. По сравнению со статическими методами это дает преимущество , моделируя более сложные обстоятельства , например, различные денежные потоки во временных интервалах или изменение процентной ставки дисконта.

Нынешняя чистая стоимость пользуется большой популярностью, прежде всего, из-за относительно простого метода расчета.Индикатор однозначен и не оставляет места для интерпретации. Однако критики ставят под сомнение обоснованность чистой приведенной стоимости.

Метод чистой приведенной стоимости проблематичен главным образом из-за следующих проблем:

- Расчет чистой приведенной стоимости предполагает совершенный рынок капитала.

- В нескольких отношениях расчет основан на субъективных предпосылках, которые оказывают существенное влияние на величину чистой приведенной стоимости.

Метод чистой стоимости капитала предполагает очень упрощенный рынок капитала — среди прочего, выравнивание дебетовых и кредитных процентов.Налоговые нормы также не рассматриваются. На практике этих предпосылок не существует. Как следствие, это показатель, который не может быть легко перенесен в реальные обстоятельства.

Кроме того, существует риск того, что предприниматели попытаются заставить эти убыточные инвестиции, основанные на ложных предпосылках, выглядеть лучше. Процент скидки и сумма денежного потока основаны на прогнозах и определяются более или менее произвольно, если данных недостаточно.Поэтому все предпосылки для расчета чистой приведенной стоимости должны быть прокомментированы и достаточно обоснованы (в качестве примеров) конкретными предложениями банков, отраслевыми данными или показателями бизнеса за предыдущие годы.

Нажмите здесь для важных правовых оговорок.

Джим Вудрафф Обновлено 25 января 2019

Расчет чистой приведенной стоимости — это популярный метод, используемый бизнес-менеджерами для оценки прибыльности различных проектов. Он прост в использовании, но также имеет определенные ограничения.

Преимущества метода чистой приведенной стоимости

Наиболее важной особенностью метода чистой приведенной стоимости является то, что он основан на идее, что долларов, полученных в будущем, стоят меньше, чем в банке сегодня .Денежный поток от будущих лет дисконтируется назад к настоящему, чтобы найти свою ценность.

Метод NPV позволяет получить сумму в долларах, которая указывает, какую ценность проект создаст для компании. Акционеры могут ясно видеть, насколько проект будет способствовать их стоимости.

При расчете NPV в качестве ставки дисконтирования используется стоимость капитала компании. Это минимальная норма прибыли, которую акционеры требуют для своих инвестиций в компанию.

Недостатки чистой приведенной стоимости

Самая большая проблема с использованием NPV заключается в том, что для необходимо угадать будущие денежные потоки и оценить стоимость капитала компании.

Метод NPV неприменим при сравнении проектов с разными суммами инвестиций. Более крупный проект, который требует больше денег, должен иметь более высокую NPV, но это не обязательно делает его более выгодным вложением по сравнению с меньшим проектом. Зачастую у компании есть другие качественные факторы, которые следует учитывать.

NPV подход трудно применять при сравнении проектов, которые имеют разные сроки жизни . Как вы сравниваете проект с положительными денежными потоками в течение пяти лет с проектом, который, как ожидается, будет приносить денежные потоки в течение 20 лет?

Примеры NPV в действии

Чтобы увидеть, как метод чистой приведенной стоимости используется в реальной жизни, давайте рассмотрим дилемму компании-производителя кроссовок, которая думает о расширении своей линейки продуктов.

Корпорация Hasty Rabbit успешно продала свои кроссовки Blazing Hare, но генеральный директор считает, что компания слишком зависима от одного продукта и должна быть более диверсифицированной.Финансовый директор Hasty Rabbit сейчас пытается решить, стоит ли потратить 75 000 долларов на расширение производственных мощностей для Blazing Hare или потратить 175 000 долларов на совершенно новый завод по производству инновационного дизайна кроссовок под названием Swifty Feet.

Компания имеет несколько лет истории продаж с Blazing Hare. Это был последовательный лидер продаж, и это очень выгодно. С другой стороны, кроссовки Swifty Feet — это новый дизайн, и отдел продаж не знает, сколько пар они могут продать.Они думают, что это будет горячая вещь, но они не могут дать никаких уверенных прогнозов продаж.

Расширить производство для Blazing Hare

Это цифры для расширения завода:

- Стоимость: $ 75 000

- Период времени: 5 лет

- Стоимость капитала: 10 процентов

- Год 1 Денежный поток: 25 000 $

- Годовой денежный поток: 27 000

- Год 3 денежный поток: 30 000

- Год 4 денежный поток: 34 000

- Год 5 денежный поток: 37 000

- Приведенная стоимость ожидаемых денежных потоков: 113 777

- долл. США Чистая приведенная стоимость: $ 38 777

Новый завод для быстроходных предприятий

Прогнозы нового завода:

- Стоимость: 175 000

- Период времени: 5 лет

- Стоимость капитала: 10 процентов

- Год 1 денежный поток: 35 000

- год 2 денежный поток: 45 000

- год 3 денежный поток: 55 000

- год 4 денежный поток: $ 65 000

- Год 5 денежный поток: $ 75 000

- Приведенная стоимость ожидаемых денежных потоков: $ 201 296

- Чистая приведенная стоимость: $ 26 296

Принятие решения NPV

Если решение принимается исключительно на основании У проекта более высокая чистая приведенная стоимость, финансовый директор предпочел бы расширить производство Blazing Hare, поскольку у него самая высокая чистая приведенная стоимость — 38 777 долл. США против 26 296 долл. США.Однако это означает, что линейка продуктов Hasty Rabbit по-прежнему будет опираться только на один продукт — Blazing Hare. И генеральный директор уже заявил, что хочет большей диверсификации, потому что слишком рискованно иметь только один продукт на быстро меняющемся рынке кроссовок.

Строительство нового завода по производству кроссовок Swifty Feet потребует первоначальных затрат в размере 175 000 долларов. Финансовый директор должен будет пойти в банк и одолжить эту сумму денег. В качестве альтернативы компания может профинансировать 75 000 долларов, что расширит производство Blazing Hare за счет внутреннего денежного потока.Какой проект выберет генеральный директор и финансовый директор?

Сравнение этих двух проектов указывает на преимущества и недостатки использования метода чистой приведенной стоимости. Это дает некоторую начальную информацию о финансовой осуществимости различных проектов, но часто существуют другие качественные факторы, которые необходимо учитывать.

Расчет чистой приведенной стоимости

Чистая приведенная стоимость (NPV) является наиболее важной концепцией в корпоративных финансах. Именно на основе этой концепции инвестиционные решения принимаются или не принимаются. Именно на основе этой концепции оцениваются акции и облигации. Таким образом, для любого, кто изучает корпоративные финансы, абсолютно необходимо хорошо разбираться в этой концепции. Чтобы понять концепцию чистой приведенной стоимости, необходимо иметь четкое представление о расчетах будущей и приведенной стоимости.NPV лучше всего понять с помощью временной шкалы денежных потоков. Эта статья будет использовать то же самое, чтобы объяснить это:

Хронология денежных потоков:

Хронология движения денежных средств представляет собой периоды, когда ожидается, что денежные средства будут выплачены или получены в ходе проекта. Точка Ноль, представляет сегодня. Следовательно, все суммы, указанные в нулевой точке, являются приведенными значениями. Мы не должны корректировать их путем сложения или дисконтирования для расчетов чистой приведенной стоимости.

Значения, указанные в пункте 1, представляют собой суммы, которые будут получены или выплачены в конце первого периода.Значения, перечисленные в периоде 2, представляют собой суммы, которые будут получены или выплачены в конце периода 2 и т. Д.

будущих ценностей происходят в разные периоды

Когда мы сравниваем два числа, мы должны убедиться, что они имеют одинаковую природу. Следовательно, при сравнении денежных потоков мы должны убедиться, что все они являются либо приведенными значениями, либо будущими значениями, относящимися к одному и тому же будущему периоду. Сравнение текущей стоимости с будущей стоимостью или сравнение будущей стоимости в периоде 1 с будущей стоимостью в периоде 2 подобны сравнению яблок с апельсинами.

Поскольку все будущие значения происходят в разные периоды, мы не можем сравнивать их друг с другом. Единственный способ сложить или вычесть эти значения — это вернуть их все обратно в нулевой день, то есть преобразовать каждое будущее значение в эквивалентное ему текущее значение.

настоящие значения происходят одновременно, то есть день ноль

Поскольку приведенные значения отображают стоимость денег в нулевой день, т. Е. В тот же период, для нас было бы правильным добавить, вычесть или выполнить любую другую математическую операцию с этим числом.Ключевым моментом для понимания является то, что все значения, участвующие в расчете, должны быть приведенными значениями.

NPV Пример расчета

Давайте рассмотрим следующий график оттока и притока денежных средств:

Период 0: отток денежных средств в размере 10 000 долларов США

Период 1: приток в 5000 долларов

Период 2: приток 4000 долларов

Период 3: $ 3500 Приток

Период 4: приток 3000 долларов

Стоимость капитала составляет 10%.

Вопрос заключается в том, разумно ли с финансовой точки зрения инвестировать сегодня 10 000 долларов и получить 4 платежа по 5000, 4000, 3500 и 3000 долларов, если наша стоимость капитала составляет 10%.

Решение:

Отток: 10 000 $

Приведенная стоимость притоков: PV (приток в год 1) + PV (приток в год 2) + PV (приток в год 3) + PV (приток в год 4)

= (5000 долл. США / 1,1) 1 + (4000 долл. США / 1,1) 2 + (3500 долл. США / 1,1) 3 + (3000 долл. США / 1,1) 4

= 4545,46 долл. США + 3 305,79 долл. США + 2 629,60 долл. США + 2 049,04 долл. США

= 12 529,89 $

Чистая текущая стоимость = текущая стоимость притоков — текущая стоимость оттоков

= 12 529 — 10 000

= 2,529

Чистая приведенная стоимость Правило

Правило чистой приведенной стоимости гласит, что если NPV предложения больше 0, оно должно быть принято.При значениях, меньших и равных нулю, предложения должны быть отклонены. В этом случае NPV составляет $ 2529. Следовательно, это предложение является финансово обоснованным, учитывая стоимость капитала фирмы. Было бы в их интересах принять это предложение.

Авторство / Ссылка — Об авторе (ах)

Статья написана «Prachi Juneja» и рецензирована Руководством по изучению менеджмента Content Team .Команда MSG Content состоит из опытных преподавателей, специалистов и экспертов по предметам. Мы являемся сертифицированным образовательным поставщиком ISO 2001: 2015 . Чтобы узнать больше, нажмите О нас. Использование этого материала бесплатно в учебных и образовательных целях. Пожалуйста, укажите авторство использованного контента, включая ссылки на ManagementStudyGuide.com и URL страницы контента.

,