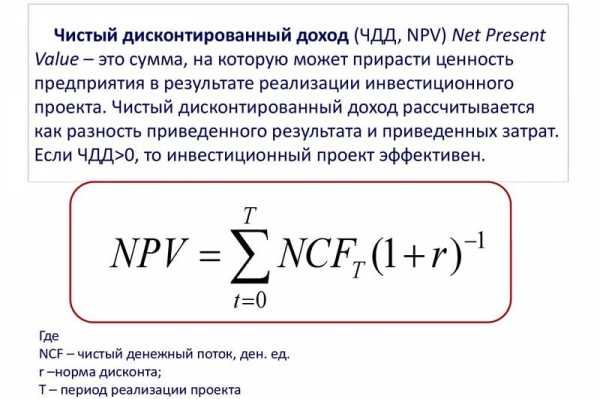

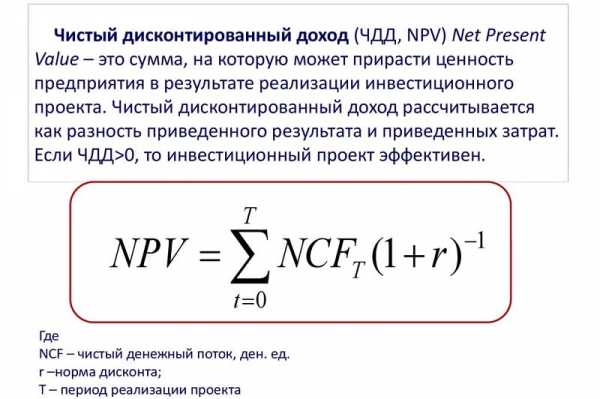

Чистый дисконтированный доход — это… Что такое Чистый дисконтированный доход?

Чистый дисконтированный доход

Чистая текущая стоимость (чистая приведённая стоимость) (англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV (ЧДД)) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

Иначе говоря, для потока платежей CF (Cash Flow), где CFt — платёж через t лет (t = 1,…,N) и начальной инвестиции IC (Invested Capital) в размере IC = − CF0 чистый дисконтированный доход NPV рассчитывается по формуле:

,

где i — ставка дисконтирования.

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧДД — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег. Если ЧДД больше 0, то инвестиция экономически эффективна, а если ЧДД меньше 0, то инвестиция экономически невыгодна (т.е. альтернанивный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов).

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД). Но все же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является Внутренняя норма доходности[1]

В отличие от показателя дисконтированной стоимости при расчете чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции IC = − CF0.

Достоинства и недостатки

Положительные качества ЧДД:

- чёткие критерии принятия решений

- показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

Отрицательные качества ЧДД:

- показатель не учитывает риски (да ладно? а я думал в ставке дисконтирования уже заложены риски. Ведь для более рискованных проектов ставка дисконтирования выше, для менее рискованных — ниже).

- Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчетный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события (как это не учитывает вероятность исхода событий? ведь при подсчете будущих денежных потоков берутся ожидаемые потоки, следовательно все вероятности учитываются).

Пример

Машинный перевод:

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет. Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере 100000 (которые могут включать в себя механизмы, а также расходы обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30000 за каждый год 1-6. Все денежные потоки после уплаты налогов, и на 6 год ни каких денежных потоков не планируется. Необходимая норма прибыли составляет 10%. Приведенная стоимость (PV) может быть рассчитана по каждому году:

Сумма всех этих значений является настоящей чистой приведенной стоимостью, которая равна $ 8,881.52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV (ставка, net_inflow) + initial_investment

- PV (ставка, year_number, yearly_net_inflow)

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативные возможности для инвестиций.

Кроме того, если мы будем использовать формулы упомянутых выше, для расчета NPV то мы видим, что приток денежных средств являются непрерывными и имеют такую же сумму формуле

can be used

= 4.36

Как уже упоминалось выше, что результат этой формулы, если, умноженная на годовой Чистые денежные средства, в-потоки и сократить на первоначальные затраты средств будет Чистая приведенная стоимость (NPV), так [4,36 * (30000 − 5000)] − 100000 = $8881,52 Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

См.также

Ссылки

dic.academic.ru

Чистый дисконтированный доход Википедия

Чистая приведённая стоимость (ЧПС, чистая текущая стоимость, чистый дисконтированный доход, ЧДД, англ. Net present value, принятое в международной практике для анализа инвестиционных проектов сокращение — NPV) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временно́й стоимости и рисков, NPV можно интерпретировать как стоимость, добавляемую проектом. Её также можно интерпретировать как общую прибыль инвестора.

Иначе говоря, для потока платежей CF (Cash Flow), где CFt{\displaystyle CF_{t}} — платёж через t{\displaystyle t} лет (t=1,…,N{\displaystyle t=1,…,N}) и начальной инвестиции IC (Invested Capital) в размере IC=−CF0{\displaystyle IC=-CF_{0}} чистая приведённая стоимость NPV{\displaystyle NPV} рассчитывается по формуле:

NPV=∑t=0NCFt(1+i)t=−IC+∑t=1NCFt(1+i)t{\displaystyle NPV=\sum _{t=0}^{N}{\frac {CF_{t}}{(1+i)^{t}}}=-IC+\sum _{t=1}^{N}{\frac {CF_{t}}{(1+i)^{t}}}},

где i{\displaystyle i} — ставка дисконтирования.

В обобщённом варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧПС — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег. Если ЧПС больше 0, то инвестиция экономически эффективна, а если ЧПС меньше 0, то инвестиция экономически невыгодна (то есть альтернативный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов).

С помощью ЧПС можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧПС). Но всё же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является внутренняя норма доходности.

В отличие от показателя дисконтированной стоимости при расчёте чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции IC=−CF0{\displaystyle IC=-CF_{0}}.

Достоинства и недостатки

Положительные свойства ЧПС:

- Чёткие критерии принятия решений.

- Показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

- Показатель учитывает риски проекта посредством различных ставок дисконтирования. Бо́льшая ставка дисконтирования соответствует бо́льшим рискам, меньшая — меньшим.

Отрицательные свойства ЧПС:

- В руководстве ЮНИДО критикуется использование NPV для сравнения эффективности альтернативных проектов (Беренс, Хавранек, 1995, стр.240). Для устранения этого недостатка NPV был разработан индекс скорости удельного прироста стоимости (Коган, 2012).

- Во многих случаях корректный расчёт ставки дисконтирования является проблематичным, что особенно характерно для многопрофильных проектов, которые оцениваются с использованием NPV.

- Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчётный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события.

Для того чтобы оценить проект с учётом вероятности исхода событий поступают следующим образом:

Выделяют ключевые исходные параметры. Каждому параметру устанавливают ряд значений с указанием вероятности наступления события. Для каждой совокупности параметров рассчитывается вероятность наступления и NPV. Дальше идёт расчёт математического ожидания. В итоге получаем наиболее вероятностное NPV.

Пример

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет. Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере $ 100 000 (которые могут включать в себя механизмы, а также расходы на обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30 000 за каждый год 1-6. Как только компания получает прибыль от реализации проекта (например, $ 25 000 после первого года), она кладёт их в банк под 10 % годовых на оставшееся до конца проекта время (то есть на оставшиеся 5 лет для первых $ 25 000). Все денежные потоки после уплаты налогов, и на 7 год никаких денежных потоков не планируется. Ставка дисконтирования составляет 10 %.

Таким образом, требуется оценить, какая сумма больше:

- 100000⋅(1+0.1)t≶∑i=1tpi⋅(1+0.1)(t−i){\displaystyle 100\,000\cdot (1+0.1)^{t}\lessgtr \sum _{i=1}^{t}p_{i}\cdot (1+0.1)^{(t-i)}}, где pi{\displaystyle p_{i}} — доход от проекта, полученный в i-й год реализации проекта, t — общая длительность проекта. Поделим обе части на (1+0.1)t{\displaystyle (1+0.1)^{t}}:

- 100000≶∑i=1tpi⋅(1+0.1)(−i){\displaystyle 100\,000\lessgtr \sum _{i=1}^{t}p_{i}\cdot (1+0.1)^{(-i)}}.

Каждое слагаемое в правой части неравенства — это приведённая стоимость денег по годам. Например, $ 25 000, полученные от реализации проекта после первого года и положенные в банк на 5 лет, дадут такой же доход, как $ 22 727, положенные в банк в начальный момент времени на 6 лет. Таким образом, приведённая стоимость (PV) может быть рассчитана по каждому году:

Сумма всех этих значений является настоящей чистой приведённой стоимостью, которая равна $ 8881.52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк (под 10 % годовых с капитализацией процентов), и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV (ставка, net_inflow) + initial_investment

- PV (ставка, year_number, yearly_net_inflow)

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативных возможностей для инвестиций.

Кроме того, если мы будем использовать формулы, упомянутые выше, для расчёта NPV — то мы видим, что входящие потоки (притоки) денежных средств являются непрерывными и имеют такую же сумму; и подставив значения в формулу

- 1−(1+i)−ni{\displaystyle {\frac {1-(1+i)^{-n}}{i}}} мы получим 1−(1+0.1)−60.1=4.3553{\displaystyle {\frac {1-(1+0.1)^{-6}}{0.1}}=4.3553}.

И если умножить полученное значение на денежные потоки (CF), и учесть первоначальные затраты, то в итоге вычислим чистую приведённую стоимость (NPV):

- [4.3553(30000−5000)]−100000=$8881.52{\displaystyle [4.3553\,(30\,000-5000)]-100\,000=\$\,8\,881.52}

Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Сравнение эффективности альтернативных проектов

Использование NPV может привести к ошибке при сравнении эффективности разнопараметрических инвестиционных проектов и при формировании портфеля инвестиционных проектов. Под разнопараметрическими понимаются такие проекты, у которых одновременно отличаются три инвестиционных параметра: сумма инвестиций, расчётный период и ежегодные финансовые результаты (Коган, 2012).

Покажем это на следующем примере. Сравним эффективность покупки векселя А и векселя В. Эти сделки можно рассматривать как простейшие инвестиционные проекты с единственным оттоком и единственным притоком. Вексель А стоит 100 тыс.р., его выкупят через три года, заплатив при этом 150 тыс.р. Вексель В стоит 50 тыс.р., его выкупят через два года, заплатив при этом 70 тыс. р. При ставке дисконта 10 %, NPVA{\displaystyle NPV^{A}}= 12,7 тыс.р., что больше, чем NPVB{\displaystyle NPV^{B}}=7,85 тыс.р.

Таким образом, по NPV, проект А эффективнее проекта В. Казалось бы, инвестору выгоднее покупать векселя типа А. Однако, представим, что этот инвестор купит два векселя В. При этом он потратит те же 100 тыс.р., что и для покупки векселя А, но выгод получит больше: NPVB+B{\displaystyle NPV^{B+B}}= 15,7 тыс.р. таким образом, инвестиции в векселя типа В выгоднее, чем инвестиции в векселя типа А.

Эти два проекта отличаются не только по суммам инвестиций, но и по расчётным периодам: покупка векселя А — трёхлетний проект, покупка векселя В — двухлетний проект. Если добавить в анализ и этот фактор, то покупка векселя А выглядит ещё менее выгодной. Так, инвестор, имеющий только 100 тыс.р., за шесть лет сможет только дважды купить вексель типа А (NPV этих двух сделок составит 22,24 тыс.р.), но трижды по два векселя типа В (NPV этих шести сделок составит 39,4 тыс.р.). Таким образом, в результате включения в анализ суммы инвестиций и расчётного периода проектов, векселя типа В выглядят ещё более эффективными, чем векселя типа А.

Из данного примера следует вывод, что для корректного анализа эффективности инвестиций, необходимо учитывать три фактора: NPV, сумму инвестиций и расчётный период проекта. Все эти факторы объединены в индекс скорости удельного прироста стоимости, поэтому при использовании этого показателя не возникают вышеуказанные проблемы.

См. также

Ссылки

- NPV — Чистая текущая стоимость Пример расчёта, определение, характеристика, формула, условия сравнения, критерий приемлемости, недостатки.

- Беренс В., Хавранек П. М. Руководство по подготовке промышленных технико-экономических исследований/Пер. с англ. перераб. и дополн. изд. — М.: АОЗТ «Интерэксперт», 1995. — 343 с: табл., граф.

- Виленский П. Л., Лившиц В. Н., Смоляк С. А. Оценка эффективности инвестиционных проектов. Теория и практика. — М.: Дело, 2008. — 1104 с. — ISBN 978-5-7749-0518-8.

- Коган А. Б. Новации оценки локальной и глобальной эффективности реальных инвестиций: монография / А. Б. Коган ; Новосиб. гос. архитектур.-строит. ун-т (Сибстрин). — Новосибирск : НГАСУ (Сибстрин), 2012. — 95 с.

- Четыркин Е. М. Финансовая математика. — М.: Дело, 2008. — 400 с. — ISBN 978-5-7749-0504-1.

wikiredia.ru

1. Чистый доход

Чистый доход (NV)- это накопленный эффект (сальдо денежного потока) за расчетный период:

2. Чистый дисконтированный доход (npv)

Чистый денежный поток (NCF)- это разность между чистыми притока и оттоками денежных средств, т. е. потоков без учета источников финансирования. Значит необходимо исключить все потоки от финансовой деятельности (поступления и возврат собственного капитала, проценты по кредиту, дивиденды).

Чистый дисконтированный доход (NPV)- это накопленный дисконтированный эффект за отчетный период

Другим словами, чистый дисконтированный доход характеризует превышение дисконтированного притока средств над дисконтированным оттоком средств за расчетный период:

Если ЧДД положителен, то проект является эффективным (при данной норме дисконта) и может быть принять к реализации. Чем больше ЧДД, тем более эффективен проект, а, значит, должен быть более предпочтительным для инвестора.

Свойства интегрального экономического эффекта:

чем больше величина капитальных вложений, тем меньше ЧДД;

чем позже наступает момент начала отдачи от инвестиций, тем меньше ЧДД;

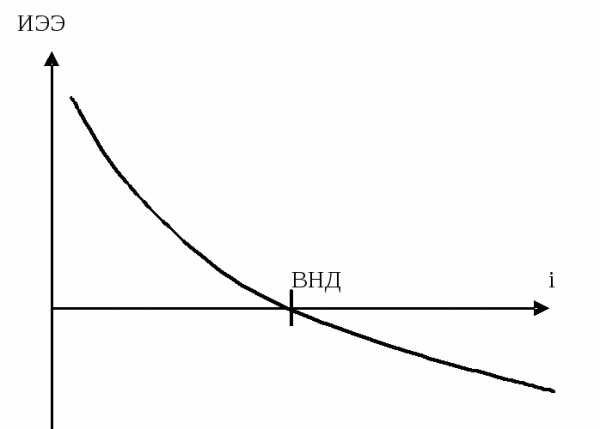

чем больше расчетный период, тем, как правило, ЧДД больше. При этом следует иметь в виду, что чрезмерное увеличение продолжительности периода отдачи капитальных вложений не всегда целесообразно. С увеличением периода отдачи (расчетного периода) прирост величины ЧДД снижается и стремится, как правило, к нулю, а абсолютная величина ЧДД – к некоторому пределу А. Зависимость ЧДД от времени показана на рис. 1. График зависимости интегрального экономического эффекта от времени называется финансовым профилем инвестиционного проекта.

3. Внутренняя норма доходности

Внутренняя норма доходности (IRR)- это такая ставка дисконта, единственная неотрицательная, при которой чистый дисконтированный доход равен 0.

Для оценки эффективности ИП значение ВНД необходимо сопоставлять с нормой дисконта r. Инвестиционные проекты, у которых IRR > r, имеют положительный NPV и поэтому эффективны. Проекты, у которых IRR < r, имеют отрицательный NPV и потому неэффективны (реализовывать данный проект нецелесообразно, так как возникнут проблемы с возвратом кредита).

Графически ВНД может быть определено в точке пересечения функции ЧДД(i) с осью абсцисс (рис. 4).

Модифицированная внутренняя норма доходности (МIRR)- это такая ставка дисконтирования, при которой будущие поступления, приведенные к концу проекта, покрывают все инвестиции, приведенные к началу проекта.

4. Индексы доходности — характеризуют относительную «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков.

Индекс доходности дисконтированных инвестиций (PI) — отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

PI=  +1

+1

При расчете ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности дисконтированных затрат и инвестиций превышают 1, если и только если для этого потока ЧДД положителен.

Вопрос о реализации проекта рассматривается при ИД > 1, в противном случае проект убыточный.

Логика критерия ИД такова:

он характеризует доход на единицу затрат;

этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности общего объёма инвестиций.

Срок окупаемости

Определяют два основных показателя срока окупаемости

Срок окупаемости инвестиций без учета дисконтирования- это расчетный период, за который окупаются вложенные в проект инвестиции, т.е. определяют- когда показатель чистого недисконтированного дохода становятся положительным

Срок окупаемости с учетом дисконтирования- это продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход NPV становится и в дальнейшем остается неотрицательным.

Логика критерия СО такова:

он показывает число базовых периодов (шагов расчета), за которое исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств;

можно выделять и дробную часть периода расчета, если абстрагироваться от исходного предположения, что приток денежных средств осуществляется только в конце периода.

Критерий СО:

а) не учитывает влияние доходов последних периодов, выходящих за пределы срока окупаемости;

б) в отличие от других критериев позволяет давать оценки, хотя и грубые, о ликвидности и рискованности проекта.

Для приведения разновременных денежных потоков к определенному моменту времени используется дисконтирование(определение современной величины будущей стоимости (суммы) денег).

Основным экономическим нормативом, применяемым при дисконтировании, является норма дисконта

n- период

Выбор ставки дисконтирования:

1) Для банка- ставка процента по кредиту

2) Для собственника:

-доходность альтернативных вложений

— среднерыночная доходность аналогичных проектов

— среднерыночная доходность финансовых вложений с поправкой на риск

— средневзвешанная стоимость капитала

3) Для государства — альтернативная стоимость бюджетных средств/

studfiles.net

Формула чистого дисконтированного дохода

Понятие чистого дисконтированного дохода

Формула чистого дисконтированного дохода помогает произвести оценку собственной экономической эффективности проекта, при этом сравнить объекты для инвестирования.

В нашей стране используется показатель ЧДД, а NPV является основным показателем, который применяется в инвестиционном анализе в процессе выбора объекта инвестирования.

Формула чистого дисконтированного дохода

Формула чистого дисконтированного дохода включает в себя все входящие потоки, из которых за каждый промежуток времени последовательновычитают исходящие потоки. При этом происходит их дисконтирование, то есть приведение стоимости суммы всех потоков на момент расчета. Эти действия позволяют рассчитать чистый дисконтированный доход.

Формула чистого дисконтированного дохода выглядит следующим образом:

NPV (ЧДД) = — IC + ƩCFt/ (1 + i)t

Здесь IC – первоначальная сумма инвестиций (те средства, которые планируют вложить в проект),

CFt – суммарный денежный поток периода t,

i – ставка приведения (дисконтирования).

Особенности расчета формулы ЧДД

Главной особенностью расчетов по формуле чистого дисконтированного дохода является включение в исходящие потоки суммы инвестиций, не зависимо от момента времени. Инвестиции могут быть произведены на протяжении действия проекта не один раз, а не только на этапе его реализации.

Формула чистого дисконтированного дохода, рассчитанная с положительным значением, говорит о том, что с учетом альтернативных вложений проект эффективен.

Формула чистого дисконтированного дохода включает в себя следующие составляющие, которые имеют свои особенности:

- Первоначальная сумма инвестиций(IC), которая берется в отрицательном значении, поскольку является затратами на осуществление проекта, прибыль от которых будет в будущем. Поскольку инвестиции часто осуществляются не за один момент, их также следует дисконтировать, учитывая фактор времени.

- Денежный поток(CFt), который распределяет с учетом временного фактора все притоки и оттоки за каждый период. Он изменяется от 1 до п (здесь п – длительность проекта инвестиций).

- Ставка дисконта или процента (i), применяемая с целью дисконтирования всех будущих поступлений в единую сумму стоимости текущего момента.

Значения показателя ЧДД

Существует 3 значения показателя чистого дисконтированного дохода:

В этой ситуации можно говорить о выгодности инвестиционных вложений. Но окончательное решение инвестор может принять лишь тогда, когда сравнит данное значение с другими объектами для инвестирования.

В этом случае можно сказать, что вложения инвесторов не принесут прибыли, поэтому стоит отказаться от вложений в проект.

Если чистый дисконтированный доход будет нулевым, то говорят о том, что инвесторы на таком проекте ничего не заработают, но и не потеряют. Со временем данный проект может начать приносить прибыль, но в большинстве случаев инвесторы от них отказываются. Данный проект можно принять во внимание, если помимо финансовой цели, инвесторы преследуют другие интересы (например, при реализации социально-значимых проектов).

Значение показателя чистого дисконтированного дохода

Формула чистого дисконтированного дохода чаще всего применяется для анализа эффективности проекта, при этом обычно происходит сравнение нескольких проектов друг с другом.

Положительное значение показателя показывает, что проект выгоден к реализации, чем вкладв другие активы с такими же сроками и параметрами риска. Чистый дисконтированный доход основывается на прогнозах денежных потоков, подверженных рискам и формируемых в условиях неопределенности.

Формула чистого дисконтированного дохода дает понять, стоит ли вкладывать средства в определенный проект. При этом часто выбор происходит между различными планами при учете не только длительности жизненного цикла, но исроков вложения инвестиций, величины и характера поступающих доходов от соответствующего вида предпринимательской деятельности.

Примеры решения задач

ru.solverbook.com

NPV. Чистый дисконтированный доход (чистая приведенная стоимость)

Чистый дисконтированный доход (ЧДД, NPV, Net Present Value) – накопленный дисконтированный эффект за расчетный период или превышение суммарных денежных поступлений над суммарными затратами для анализируемого проекта с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Методика определения чистого дисконтированного дохода заключается в суммировании дисконтированных потоков денежных средств за расчетный период времени. Приток денежных средств дисконтируется с помощью ставки дисконта r. Формула для вычисления чистого дисконтированного дохода (NPV) имеет следующий вид:

Если инвестиционным проектом предусмотрена не разовая инвестиция, а неоднократное инвестирование в течении нескольких лет, то формула расчета NPV принимает следующий вид:

Где IC0, IC1… ICm — начальные инвестиции в течение m лет; P1, P2… Pn — доходы, которые будут поступать в течение n лет; CF — Cash Flow.

Если NPV > 0, то анализируемый инвестпроект прибыльный, его следует принять, поскольку доходы от проекта превысят затраты на его реализацию; если NPV < 0, то проект убыточный, его следует отвергнуть; если NPV = 0, то проект ни прибыльный, ни убыточный.

При сравнении нескольких вариантов осуществления инвестпроектов одинаковой продолжительности следует руководствоваться критерием максимума чистого дисконтированного дохода (NPV → max).

В Microsoft Excel есть встроенная формула расчета чистого дисконтированного дохода – ЧПС.

Проиллюстрируем применение этой функции на небольшом примере:

Расчет NPV в Excel

afdanalyse.ru

Чистый дисконтированный доход: что это, формула

Чистый дисконтированный доход — это нынешняя стоимость финансовых течений инвестиционного плана, учитывая ставку дисконтирования, за вычетом вкладов. Смысл значения заключается в сопоставлении нынешней цены предстоящих поступлений от исполнения проекта с инвестициями.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

Для чего нужен ЧДД

Основная цель этого значения — предоставить отчетливое представление о целесообразности инвестиции средств в определенный инвестиционный проект.

Часто выбирают между разными планами, а не только, учитывая долготу жизненного цикла, а также оглядываясь на сроки вкладывания инвестиций, размер и характер зачисляющихся доходов от определенного бизнеса.

ЧДД дает возможность стирать сроки и приводить возможный результат к одному моменту. Это позволяет узнать реальную эффективность инвестиций и преимущества, какие можно обрести от исполнения данного проекта. Инвестор четко знает величину прибыли, а значит, уверенно отдает предпочтение какому-либо из альтернативных инвестиций – тому, где ЧДД больше.

ЧДД обширно применяется в отечественной практической деятельности и при работе в других странах для установления результативности инвестиционных проектов.

Необходимость определения ЧДД воспроизводит то обстоятельство, что количество денежных средств, какие мы имеем на данный момент, обладает большей истинной стоимостью, чем та же сумма, какая может быть в будущем. Это обстоятельство связывают с несколькими основаниями, в частности:

- инфляция, которая снижает истинную покупательную способность финансовых средств, в особенности, если они размещаются в беспроцентном резерве;

- данную сумму впоследствии можно инвестировать в проекты, производство, получая от этого прибыль;

- имеется опасность частичного или абсолютного неполучения предполагаемой суммы.

Расчет

ЧДД рассчитывается как сумма имеющихся результатов и затрат в течение целого периода исследования, приведенная к первому шагу. Расчет предполагает, что норма дисконтирования является удовлетворительной для инвестора ставкой доходности на каждый рубль вложенного капитала по неопасному методу вложения.

Норма дисконтирования должна быть объективно оправдана, ведь учитываются:

- проценты по депозитам банков;

- средний доход ликвидных ценных бумаг;

- величина инфляции;

- личные оценки инвестора, сформированные на его познаниях и практическом опыте;

- стоимость капиталовложений, когда финансируется проект из многих источников.

Выбирая проект с NPV < 0, инвестор лишится части своих денег.

Порядок определения ЧДД такой:

- Устанавливается настоящая стоимость расходов для исполнения проекта — величина инвестиций.

- Устанавливается настоящая стоимость ожидаемых денежных течений от проекта путем расчета денежных вливаний.

- Устанавливается текущая стоимость всех сумм предстоящих поступлений средств от проекта по причине ставки дисконтирования времени возникновения доходов.

- Настоящая величина трат сопоставляется с суммарной имеющейся стоимостью доходов.

Следует заметить, что ЧДД высчитывается как суммарная составляющая дисконтированных показателей предстоящих платежей, сведенных к текущему дню.

Чистый дисконтированный доход: формула расчета

NPV (ЧДД) = — IC + ƩCFt/ (1 + i)t, где t = 1…n.

Проанализируем, что обозначают компоненты этой формулы:

- IC — начальные вложения, иначе говоря, запланированные инвестиции в проект. Их вносят со значком минус, это траты вкладчика для реализации идеи, какая, как ожидается, принесет доход в будущем. Поскольку вклады часто производятся не в один момент, а по мере надобности, они дисконтируются с учетом временного интервала.

- CFT – денежные вливания, дисконтированные с учетом временных ресурсов. Его определяют как сумму вложений и расходов в каждый период t (меняется от 1 до n, где n-продолжительность инвестиционного бизнес-проекта).

- i – это значение ставки дисконта. Ее используют для дисконтирования предполагаемых доходов в единый размер стоимости на этот момент.

Ранее уже рассказывалось, что чистый приведенный доход считается типовым способом оценки результативности определенного проекта. Показатели этого индекса влияют на привлекательность проекта для инвестора.

NPV > 0

Как уже объяснялось, чистый приведенный доход относится к методам оценки результативности проекта. О чем говорит ЧДД, если при расчете он больше чем «0»? Эта ситуация сообщает о том, что относительно вклада, этот проект может быть выгодным. Однако конечное решение о финансировании принимают лишь после определения ЧДД всех проектов, какие участвовали в сравнении. Выбор (при других равных) должен быть один, где больше ЧДД.

NPV = 0

Иногда случается, что дисконтированный доход равняется нулю. Иначе говоря, с учетом временного фактора, вкладчик не лишится ничего, но и не сможет зарабатывать. Как правило, подобные проекты не принимаются, лишь в исключительных случаях.

NPV < 0

Когда при расчете чистой приведенной стоимости бизнес-идеи получается минусовое значение, в таком случае инвестиции не дадут прибыли. Значит, выбирая проект с NPV < 0, инвестор лишится части своих денег. Здесь все решается очень просто – отказывают в финансировании.

Преимущества расчета NPV

Достоинство данного значения в том, что он учитывает значение финансов во времени в результате их дисконтирования к какому-либо периоду. К тому же, NPV позволяет включать в расчет риски при исполнении проекта. Это добивается за счет использования разных ставок дисконтирования — чем выше ставка, тем значительнее риск (и напротив). В общем, NPV это довольно отчетливый показатель, чтобы с его помощью принять взвешенное решение о необходимости финансирования бизнес-проекта.

Преимуществом значения ЧДД считается то, что он измеряет видоизменение стоимости денежных вливаний во времени, т. е. помогает учитывать инфляцию.

Недостатки NPV

С другой стороны, применение этого показателя имеет определенные минусы и они в следующем: хотя включаются в расчет дисконтированные денежные потоки (и, часто, они отражают величину инфляции), они имеют лишь ожидаемое значение и не поручатся за назначенный исход. Кроме того, часто трудно высчитать ставку дисконтирования, в особенности если оценка включает мультидисциплинарные проекты.

Пример расчета

Можно на примере рассчитать значение ЧДД.

Допустим по годам денежные вливания были следующего характера:

Нулевой год: минусовые вложения -1000,

Первый год: показатель +200,

Второй год: значение + 300,

Третий год: +700.

К примеру, ставка дисконта 12%.

NPV = -1000 / (1+0.12)^0 + 200 / (1+0.12)^1 + 300/(1+0.12)^2 + 700/(1 +0.12)^3 = -1000 + 200* 0,89286 + 300 *0,79719 + 700* 0,71178 = -1000 + 178,57 + 239,16 + 498,25 =

= -84,02 < 0.

Таким образом, проект не приносит дохода, хотя в номинальном отношении вложенные деньги вернулись (200+ 300 +700 > 1000), но в реальном времени их стоимость снизилась.

Экономический смысл – нужно привести все денежные потоки к настоящему моменту (в этом случае нулевой год) и определить их сумму, при отрицательном результате вложений больше, чем прибыли, такой проект отводится.

Как инфляция влияет на расчет ЧДД

Благодаря тому, что в отдельных случаях колебания в инфляции, нельзя сгладить в практической деятельности, рождается вопрос, как вести учет инфляции при расчете чистого дисконтированного дохода. Самое известное и простое решение этой задачи – это корректирование дисконта на ожидаемую величину инфляции.

Причем ставку рассчитывают так:

R = (1 + r) × J, где:

- R – дисконтная ставка, учитывающая инфляцию;

- r – дисконт;

- J – величина инфляции.

Выходит, что при значительной инфляции, предполагаемой на период реализации бизнес-проекта, рентабельность после дисконтирования может быть меньше, чтобы бизнес-идея не превратилась в нерентабельную.

NPV позволяет включать в расчет риски при исполнении проекта

Важные замечания

ЧДД обширно применяется в отечественной практической деятельности и при работе в других странах для установления результативности инвестиционных проектов. Так получают довольно отчетливое представление о рентабельности инвестиций. Преимуществом значения ЧДД считается то, что он измеряет видоизменение стоимости денежных вливаний во времени. Это помогает учитывать такие обстоятельства, как инфляцию, а кроме того сопоставлять разнообразные по длительности и частоте поступлений по проектам. Несмотря на ряд минусов, значение ЧДД является основным при оценке привлекательности бизнес-идеи, сопоставление с аналогами и конкурентами.

Для того чтобы инвестиции в определенный проект были обоснованными и подтверждались высокой рентабельностью, нужны достоверные исходные данные. Иными словами, такие виды планов, как производственный, маркетинговый или финансовый должны отображать информацию максимально близко к предстоящей реальности.

В частности, завышение предполагаемого спроса, при каком анализ ситуации приводит к положительному результату ЧДД, может в ходе исполнения проекта принести всем участникам убытки.

Одновременно с расчетом ЧДД надлежит рассчитать индекс доходности, какой может повлиять на решение кредиторов или инвесторов в пользу события с самым малым значением ЧДД, но с максимальным запасом прочности.

Определяя самый рентабельный вклад, освобожденный из бизнеса, вкладчик склоняется к более выгодному проекту. На основе высчитывания ЧДД текущей сопоставить некоторое количество возможностей с разнообразным временем окупаемости является более удобным.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Чистый дисконтированный доход — это… Что такое Чистый дисконтированный доход?

Чистый дисконтированный доход

Чистая текущая стоимость (чистая приведённая стоимость) (англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV (ЧДД)) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

Иначе говоря, для потока платежей CF (Cash Flow), где CFt — платёж через t лет (t = 1,…,N) и начальной инвестиции IC (Invested Capital) в размере IC = − CF0 чистый дисконтированный доход NPV рассчитывается по формуле:

,

где i — ставка дисконтирования.

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧДД — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег. Если ЧДД больше 0, то инвестиция экономически эффективна, а если ЧДД меньше 0, то инвестиция экономически невыгодна (т.е. альтернанивный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов).

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД). Но все же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является Внутренняя норма доходности[1]

В отличие от показателя дисконтированной стоимости при расчете чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции IC = − CF0.

Достоинства и недостатки

Положительные качества ЧДД:

- чёткие критерии принятия решений

- показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

Отрицательные качества ЧДД:

- показатель не учитывает риски (да ладно? а я думал в ставке дисконтирования уже заложены риски. Ведь для более рискованных проектов ставка дисконтирования выше, для менее рискованных — ниже).

- Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчетный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события (как это не учитывает вероятность исхода событий? ведь при подсчете будущих денежных потоков берутся ожидаемые потоки, следовательно все вероятности учитываются).

Пример

Машинный перевод:

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет. Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере 100000 (которые могут включать в себя механизмы, а также расходы обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30000 за каждый год 1-6. Все денежные потоки после уплаты налогов, и на 6 год ни каких денежных потоков не планируется. Необходимая норма прибыли составляет 10%. Приведенная стоимость (PV) может быть рассчитана по каждому году:

Сумма всех этих значений является настоящей чистой приведенной стоимостью, которая равна $ 8,881.52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV (ставка, net_inflow) + initial_investment

- PV (ставка, year_number, yearly_net_inflow)

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативные возможности для инвестиций.

Кроме того, если мы будем использовать формулы упомянутых выше, для расчета NPV то мы видим, что приток денежных средств являются непрерывными и имеют такую же сумму формуле

can be used

= 4.36

Как уже упоминалось выше, что результат этой формулы, если, умноженная на годовой Чистые денежные средства, в-потоки и сократить на первоначальные затраты средств будет Чистая приведенная стоимость (NPV), так [4,36 * (30000 − 5000)] − 100000 = $8881,52 Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

См.также

Ссылки

dikc.academic.ru