кто это, что могут и чего не могут коллекторские агентства. На что имеют право коллекторы? Что отвечать коллекторам?

Вы вносите платежи по кредиту с длительными просрочками или вовсе перестали платить. Наверняка у вас есть для этого уважительные причины. Но банк далеко не всегда готов принять их во внимание, так что вскоре вы рискуете оказаться лицом к лицу с профессиональным сборщиком долгов. Credits.ru расскажут кто такие коллекторы и дадут свои рекомендации, как строить общение с ними.

Кто такие коллекторы

Некий стереотипный страх перед коллекторами в значительной степени связан с памятью о лихих 90-х, когда популярными способами выбивания долгов были утюг и паяльник.

Те времена как будто канули в Лету. Сегодняшние коллекторы — это не бандиты с большой дороги, а сотрудники солидных агентств со звучными названиями. Они всячески подчеркивают, что работают исключительно в рамках действующего законодательства. Созданы профессиональные ассоциации и даже «Кодекс честного коллектора». Но не все так благостно. Цели коллекторов остались прежними: всеми возможными способами и в максимально короткий срок «вытрясти» из должника деньги.

К сожалению, отсутствие закона о коллекторской деятельности дает возможность применять не только цивилизованные методы возврата долгов, но и приемы на грани фола — запугивание, угрозы, шантаж, вмешательство в частную жизнь.

Большинство заемщиков понятия не имеет, как и по каким принципам работают коллекторские агентства, насколько законна их деятельность, чему они обучают своих сотрудников, на что могут пойти. Между тем с честными коллекторами можно и нужно договариваться, а на «вышибал» — так называемых «черных коллекторов» — можно и нужно находить управу.

Коллекторское агентство — это коммерческая структура (обычно ООО или ЗАО), чьим бизнесом является оказание платных услуг по взысканию просроченной задолженности, а также скупка «долговых портфелей». Ни одно коллекторское агентство не обладает правами прокуратуры или судебной инстанции.

Что могут и чего не могут коллекторы

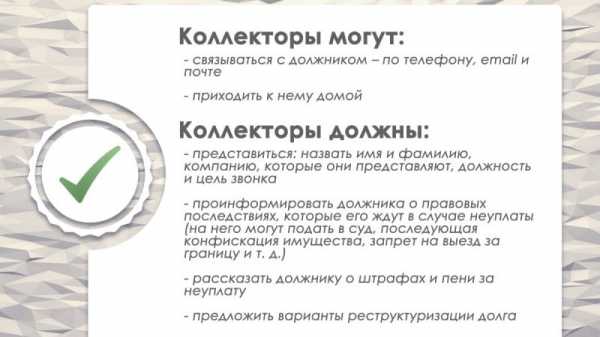

Для начала давайте разберемся с правами коллекторов. С юридической точки зрения, таких прав у сборщиков долгов ровно два:

- Уведомить должника о наличии просроченной задолженности и ее размере (в том числе пенях и штрафах).

- Подать в суд — в случае, если банк уполномочил их на это (на основании агентского договора), или полностью переуступил права на просроченную задолженность (проще говоря, продал ваш долг).

Но справедливости ради отметим, что прямых законодательных запретов и ограничений для действий сборщиков долгов очень мало. Поэтому главное оружие заемщика — знание собственных прав. В чем они заключаются?

- Гражданские правоотношения между вами и коллектором основаны на переуступке права требования. Согласно части 1 статьи 385 Гражданского кодекса, должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу.

- Для истребования просроченной задолженности по кредитам существует срок исковой давности — три года. Если он истек раньше, чем коллекторы вступили с вами в контакт, их требования не имеют юридической силы.

- Гасить свой долг вы должны только банку-кредитору, и там же получать документы, подтверждающие каждый совершенный платеж. Даже если ваша задолженность «с концами» перешла третьему лицу, платежи следует осуществлять через банк. Ни в коем случае не передавайте наличных денег в руки коллекторам, кем бы они не представлялись!

- Вы не обязаны по требованию коллектора продавать свое имущество в счет погашения долга, а коллекторы не имеют права изымать ваши вещи. Такая процедура возможна только по решению суда, и осуществляется только судебными приставами.

- Вы имеете право не отвечать на телефонные звонки коллекторов и не открывать им дверь.

До настоящего времени федеральный закон, регулирующий коллекторскую деятельность, не принят — есть только проект закона «О деятельности по взысканию просроченной задолженности», который разрабатывает Минэкономразвития РФ. 2 июля 2012 года на пленуме Верховного суда России было принято постановление «О рассмотрении судами гражданских дел по спорам о защите прав потребителей». В нем сказано, что кредитная организация не может передавать право требования по кредитам граждан лицам без банковской лицензии, если заемщик не согласился на это при подписании договора. Де-факто большинство банков давно уже предусмотрительно включает в кредитный договор пункт о возможности передачи просроченной задолженности третьим лицам — теперь это будут делать все банки без исключения.

Как общаться с долговым агентом

Первое, и пожалуй, самое главное — сохраняйте спокойствие. Если у вас колени подгибаются от страха, сядьте. Несколько раз глубоко вдохните: станет легче, ваш голос зазвучит более уверенно. Займите удобную позу. Положите перед собой ручку или блокнот. Теперь вы готовы к разговору.

Прежде всего попросите сотрудника, звонящего вам, полностью представиться (нередко представители коллекторских агентств сообщают только имя и отчество, без фамилии), назвать должность. Запишите также контактные данные агентства. После этого можете смело класть трубку: для первого разговора вы сделали достаточно.

Обязательно перезвоните по телефону, который вам дали, проверьте предоставленную информацию.

Следующий звонок — в банк. Попросите подтвердить, что ваш долг передан для взыскания именно этим коллекторам. А теперь внимание: на данном этапе у вас есть шанс исправить ситуацию. Опишите банку свое финансовое положение, причины просрочек, попросите реструктурировать долг. Нередко банки идут на соглашение: подписывают с вами новый договор и предоставляют рассрочку от трех до шести месяцев. После подписания договора о реструктуризации, банк отзывает у коллекторского агентства ваше дело.

Если этот ход сработал, при следующих звонках коллекторов спокойно объясняйте, что достигли соглашения с банком. На угрожающие смс-ки типа «Оплатите задолженность, иначе суд» можно не обращать внимания.

При неблагоприятном сценарии (банк отказался от соглашения с вами, или сообщил, что все права на ваш долг теперь полностью принадлежат третьему лицу) общение с коллекторами, увы, продолжится. При дальнейших переговорах по-прежнему сохраняйте хладнокровие. Не оспаривайте долг – это бесполезно. Но не спешите делиться конфиденциальной информацией, в том числе о наличии имущества или счета в банке. Не раскрывайте сведения о близких родственниках, не отвечайте на личные вопросы («Вашу жену зовут Катерина, не так ли?»). Не грубите в ответ — спокойно попросите вернуться к обсуждению долга и способов его погашения.

Не умоляйте об отсрочке — на вас только усилят давление. Вместо этого, ссылаясь на 385-ю и 389-ю статьи ГК, попросите предоставить вам полный пакет документов, подтверждающих права нового кредитора и его правомочия — в частности, копию агентского договора, копию договора цессии, доверенность, выданную специалисту, который ведет переговоры и имеет доступ к вашим персональным данным, и т. д.

В результате вы, во-первых, выиграете время, которое так важно для должника, во–вторых – продемонстрируете свою юридическую грамотность и умение противостоять психологическому давлению.

В дальнейших беседах ставьте в центр обсуждения проблему: у вас есть долг, вы его не оспариваете, намерены вернуть, но находитесь в трудной финансовой ситуации. В коллекторских агентствах работают юристы, которые точно так же, как и банковские работники, могут предложить вам и рассрочку, и грамотную схему погашения задолженности.

Что делать, если вам угрожают

К сожалению, диалог с коллекторами не всегда получается выстроить в цивилизованной форме. Поэтому нельзя сбрасывать со счетов, что не в меру ретивые сборщики долгов начнут осыпать вас оскорблениями или угрожать.

Угрозы и оскорбления со стороны коллекторов являются нарушением закона и влекут за собой административную и уголовную ответственность

Если вам начали угрожать, прежде всего постарайтесь зафиксировать факт прямых угроз ( например, путем записи телефонного разговора на диктофон). Затем напишите заявление в полицию. Его обязаны принять и начать проверку с целью установления личности злоумышленников. Учтите, что передача следователю записывающего устройства должна быть оформлена актом выемки, а саму запись нельзя конвертировать в другой формат.

Если запись сделать не удалось, все равно напишите заявление: доказательства соберет полиция, в том числе на основании свидетельских показаний. Копию заявления можете переслать в коллекторское агентство.

Но обычно даже сообщения о том, что разговор будет записан, достаточно для того, чтобы угрозы прекратились. Знание соответствующих статей уголовного кодекса также будет в помощь: так, оскорбление подпадает под 130-ю статью, угроза физического насилия — под 119-ю, а требование продать ваше имущество или отдать наличные деньги — под 169-ю (вымогательство).

Антиколлекторы — кто они?

Как известно, против лома нет приема… если нет другого лома. На рынке финансовых услуг действуют не только коллекторы, но и антиколлекторы.

Конечно, это не волшебники в голубом вертолете, которые научат вас бегать от долгов. Настоящие антиколлекторы — профессиональные юристы, имеющие значительный опыт досудебного решения проблем с непогашенными долгами. У самых крутых «зубров» есть еще и продолжительная судебная практика по делам такого рода.

Самое меньшее, что они могут сделать — это взять на себе переговоры с коллекторами и сберечь ваши нервы, а также разъяснить, как не делать того, к чему вас незаконно принуждают. Но обращаться за юридической защитой стоит заблаговременно, как только вы почувствовали угрозу своей платежеспособности, а не когда из вашего дома вот-вот вынесут мебель…

Вместо эпилога

Защита своих прав и злостное уклонение от выполнения кредитных обязательств — не одно и то же.

Как банк, так и коллекторы имеют право требовать от вас возвращение долга.

Скрываться в надежде, что проблема «рассосется» сама собой, очень плохая тактика. Даже из самой тяжелой финансовой ситуации есть выход. Для оптимального решения проблемы важно лишь грамотно выстроить диалог с кредиторами и не платить больше, чем вы на самом деле должны.

Анастасия Ивелич, редактор-эксперт

Как коллекторы выбивают долги с физических лиц

- Что могут сделать коллекторы в рамках правового поля?

- Первый этап взыскания долга коллекторами (лайт)

- Второй этап (жесть)

- Выездной отдел коллекторского агенства

- Угрозы, паяльники, утюги

- Подготовка к визиту коллекторов

- Уловки коллекторов и игры на грани фола!

- Перекредитование в микрофинансовых организациях (осторожно)

- Незаконные способы, которыми пользуются черные коллекторы

- Что на самом деле могут сделать коллекторы (права)

- Кто такие антиколлекторы и можно ли с ними работать?

Оформление кредита в банке требует от заемщика определенной ответственности и понимания последствий невыполнения им своих обязательств по возврату взятых в долг денег. Если же кредит получен, но по происшествие определенного времени ежемесячные платежи по кредиту должником не выплачиваются, банк вынужден требовать погашения задолженности.

Если сотрудникам банка не удалось произвести взыскание долга с заемщика, на сцену выходят коллекторы. Они работают по договору с банком или выкупают кредитный портфель, становясь хозяевами заимствованных должником денег. Как действуют коллекторы и как они выбивают долги из физических лиц?

Что могут сделать коллекторы в рамках правового поля?

Взыскание коллекторами кредитных средств, полученных заемщиком, и методы выбивания ими денег иногда могут выходить за рамки законности, поэтому нужно быть готовым к различным неприятностям, если вы не в состоянии погасить задолженность.

Большие коллекторские агентства стараются работать в правовом поле в отношении лиц, имеющих просроченные долги. Поэтому их работа выполняется в два этапа.

Первый этап взыскания долга коллекторами (лайт)

Первые попытки вернуть долги проводятся в мягком режиме «софт» call-центра. Система работает в автоматическом режиме. Набор номера осуществляет компьютер. На экране высвечивается вся информация о должнике и его долге.

Сотрудники, общающиеся с клиентом, представляются вымышленными именами, чтобы у заемщика не было возможности пожаловаться на работу конкретных сотрудников.

Второй этап (жесть)

Как коллекторы выбивают долги на втором этапе? Второй этап более жесткий. Хоть коллекторы и не имеют возможности предпринять какие-либо меры в отношении лиц, имеющих долги перед банком, но запугать его они могут. Начинают звучать фразы о занесении в «черный список», о последствиях судебных решений, и т.д. Начинается работа по дониманию должника.

Коллекторские агентства работают по жестким правилам общения с должниками. В общении со своими клиентами им нельзя применять слова в уменьшительно-ласкательной форме. Работать нужно четко, уверенно, жестко.

Выездной отдел коллекторского агенства

Ежедневно сотрудники call-центров обзванивают более сотни лиц-должников. И если на протяжении 180 дней никакой реакции со стороны неплательщика нет, в работу вступает выездной отдел.

Задача этой группы — не сколько запугивание, сколько необходимость опозорить его в присутствии свидетелей. Многих должников удается таким образом заставить вернуть задолженность.

Угрозы, паяльники, утюги

Бывает, что не сдержавшись, коллекторы пытаются угрожать своим клиентам, но правоохранители не воспринимают это как угрозу жизни и возбуждения уголовного дела за этим не следует. У коллекторов главным правилом считается отсутствие сочувствия в общении с должниками. Поэтому никакие доводы, которые приводят люди об отсутствии возможности в данный момент погасить долг, не работают. Для коллектора важен результат, взыскание задолженности, за это он получает свое вознаграждение.

Подготовка к визиту коллекторов

В первую очередь изучите инструкцию, что делать, если коллекторы пришли к вам домой.

Будьте готовы к неприятным разговорам

В основном, методы работы коллекторов строятся на постоянном прессинге задолжавших лиц. В разговоре с клиентом им необходимо разговаривать с напором, и требовать возврата долга сегодня или назвать конкретный ближайший срок его погашения. Читайте инструкцию, как подготовиться к разговору с коллекторами

Если же никакие методы воздействия не сработали, дело по этому должнику передаются в суд. Следующий визит коллекторов имеет задачу вручить заемщику решение суда, который обязывает его вернуть долг. Если даже это не помогает, его имущество описывают судебные приставы в присутствии коллекторов, чтобы произвести его взыскание и реализовать его в пользу банка.

Рекомендуем так же изучить по теме:

- Какие права имеют коллекторы в отношении должника?

- Что делать если коллекторы звонят на работу?

Уловки коллекторов и игры на грани фола!

Коллекторы из более мелких агентств действуют более грязными способами воздействия на физических лиц. Методы, которые они применяют во время работы с должниками, отличаются особой жесткостью. Практикуются следующие приемы:

ТОП-6 уловок, которыми пользуются коллекторы при возврате долга

- угрозы во время ночных звонков;

- посещение должника на работе, распространение информации об его долгах и непорядочности;

- наседание на родственников и друзей во время телефонных звонков;

- вывешивание фотографий лиц, задолжавших банку, с оскорблениями в надписях к этим фото;

- попытки проникнуть в жилье заемщика под видом полицейских или судебных приставов;

- попытки очернить должника в соцсетях и др.

Люди, попавшие в лапы коллекторов, часто жалуются в комитет по защите прав потребителей. Практически каждая третья жалоба носит именно такой характер. Психологическое выбивание долгов приводит к тому, что должник вынужден прятаться от людей, и начинает бояться выходить на улицу.

Перекредитование в микрофинансовых организациях (осторожно)

Взыскание долга у лиц с просроченным кредитом или выплатами по обязательствам может иметь еще более изощренную форму. К примеру, обещают смягчения кредитных условий и уменьшения общей суммы задолженности, если заемщик найдет нужную сумму сегодня-завтра. Бывают случаи предложения перекредитования в другой кредитной организации. При этом проценты под кредит для таких лиц предлагаются немыслимо высокие.

Незаконные способы, которыми пользуются черные коллекторы

Еще один способ, которым не брезгуют непорядочные коллекторы при попытке произвести взыскание долга – напомнить во время общения о несовершеннолетних детях с намеками об их здоровье. Бывают случаи угроз передать детей задолжавших лиц в детский дом, при этом лишить заемщика родительских прав. В таком случае стоит сразу написать заявление в прокуратуру!

Взыскание долгов такими способами незаконно. Эти психологические приемы работы не подкреплены никакими законодательными актами, поэтому не стоит вступать с коллекторами в эту игру, так как можно усугубить свое положение.

Что на самом деле могут сделать коллекторы (права)

Рекомендуем изучить по теме:

- Какие права имеют коллекторы в отношении должника?

- Что делать если коллекторы звонят на работу?

- Что делать если коллекторы пришли к вам домой?

- Как вести себя при встрече с коллекторами? (советы юриста)

Кто такие антиколлекторы и можно ли с ними работать?

Антиколлекторские услуги начали предоставляться совсем недавно, и востребованы они стали практически одновременно с получением законного статуса коллекторскими службами. У антиколлекторов задачи абсолютно противоположные — помочь вам выйти из сложившейся ситуации с максимальной выгодой. Если с вами начали работать коллекторы, запишитесь на консультацию в антиколлекторское агенство.

Они должны помогать заемщикам и защищать их интересы перед кредиторами, судами и коллекторами. Это новая услуга, которая может стать костью в горле финансовым учреждениям, так как их услугами могут пользоваться мошенники, одалживающие у банков деньги и не собирающиеся их возвращать, используя для этого вполне законные основания.

Но бояться антиколлекторов не нужно, так как они могут помочь заемщикам, которые действительно попали в беду.

- Запишитесь на консультацию в антиколлекторское агенство в своем городе

- Изучите дополнительные материалы на нашем сайте в разделе по работе с коллекторами

e-zaim.ru

права и обязанности исполнительных лиц

Физические и юридические лица, накапливая долги по коммуналке, кредитам, займам перед банками, рискуют оказаться в долговой яме. Задолженность увеличивается за счет начисления пеней, штрафов, неустойки. Но это далеко не все негативные последствия, ожидающие должников за неуплату. Одним из неприятных моментов является привлечение коллекторского агентства к процессу взыскания недоимки. Поэтому каждому должнику нужно знать, какими правами наделена данная служба и как она осуществляет свою работу.

Полномочия

Коллекторские службы существую длительное время, но российское законодательство не представляет четкого регламента по их правам, обязанностям. Ежедневно в России тысячи людей сталкиваются с работой взыскателей, но немногие догадываются, что это за компании, и какие проблемы ожидаются от встречи с ней.

Коллекторы – специальные организации, осуществляющие предпринимательскую деятельность, основанную на истребовании у других лиц долгов. Число полномочий, способность использовать конкретные методы для возврата кредиторских недоимок определяются по ситуации. Коллекторская служба может осуществлять деятельность в качестве доверенного лица кредитора на основании агентского договора. Возможен и второй вариант, когда компания выкупает долг у фирмы, гражданина и самостоятельно его взыскивает с неплательщика.

Важно понимать, что могут сделать в 2018 году коллекторы при взыскании просроченной задолженности с должником. Деятельность взыскателей регламентирована гражданским кодексом, законом №230-ФЗ от 03.07.2016 г. Коллекторская практика не распространяется на следующие взаимоотношения сторон:

- Судебные разбирательства в мировом, арбитражном суде.

- Исполнительное производство судебных приставов.

- Частная практика адвокатов, юристов.

- Единая база кредитных историй (бюро).

- Преступления против личности, общества.

Принцип взаимодействия

Выступая в роли агента или лица, наделенного полномочиями по доверенности, коллекторская служба предоставляет кредитору конкретные услуги. Непосредственно займодавец не желает по определенным причинам самостоятельно заниматься выбиванием из неплательщика микрозаймов, а поручает эту работу специалистам.

Коллекторы наделены определенными правами и обязанностями, за нарушение которых могут быть привлечены к ответственности

Если коллектор выкупает задолженность по договору цессии, он становится полноправным преемником всех прав, обязательств согласно условиям кредитной сделки. Если агент должен спрашивать дополнительного согласия от займодавца на проведение определенной работы с заемщиком, то приобретая безнадежный долг в собственность, компания получает все полномочия. Главным отличием продажи долговой недоимки от оказания правовых услуг по агентскому соглашению – возможность обращаться в суд для возврата денежных средств.

Поскольку цель работы в обеих ситуациях аналогичная, права работников службы взыскания одинаковые. Деятельность по истребованию недоимок ведется по двум направлениям: прямой и косвенный контакт. В первом случае коллекторы активно встречаются с неплательщиком, выясняют детали ситуации, осуществляют звонки на телефон, приходят домой, на работу. При непрямом взаимодействии заемщику направляются претензии, письма, уведомления.

Все вышеперечисленные действия могут совершаться исключительно по отношению к должнику, а также лицам, гарантирующим исполнение его обязательств (поручители, гаранты). Для направления запросов, проведения бесед с соседями, друзьями, коллегами неплательщика потребуется их согласие и разрешение самого ответчика.

Изменение законов

Самая важная корректировка в нормативно-правовом регулировании процедуры взыскания задолженности коллекторскими агентствами внесена законом №230-ФЗ. Поправки вступили в силу с начала 2017 г. Изменения были внесены по причине острой необходимости ограничить беззаконие работников службы по отношению к должникам. В 2018 г. законопроект продолжает действовать, обновлений не планируется.

Рассмотрим права коллекторов, действующих по новому закону от 2016 г. Статья 4 ФЗ №230 определяет перечень правомерных действий по истребованию задолженности с неплательщика:

- Проведение личных встреч, бесед, переговоров.

- Различные сообщения, передаваемые адресно должнику (СМС, телеграф, электронные рассылки).

- Бумажные претензии, уведомления, отправленные по адресу прописки, постоянного проживания заемщика.

Независимо от вида взаимодействия с нарушителем, коллекторы должны представиться, описать перечень полномочий и основания, по которым они ими обладают. Неплательщик может посмотреть агентское соглашение, договор цессии или доверенность. Служба обязана вести работу исключительно в рамках закона, избегая личных оскорблений, угроз убийства и расправы, силового воздействия, насилия.

Действия коллекторов при взыскании долгов не должны нарушать закон и права должника

Важно понимать, что согласие заемщика на привлечение коллекторского агентства или оформление продажи задолженности не требуется. Исключение составляют контракты с четкими ограничениями по данным методам взыскания. В месячный срок должник должен быть уведомлен письменно об изменении ситуации. Если заемщик не получил уведомление, он вправе отказаться от контактирования с взыскателем и может направить претензию кредитору.

Итак, коллекторы в рамках своей деятельности наделены следующими правами:

- Приглашать должника на личные беседы, а также для дачи объяснения.

- Посещать жилье, проверять объекты собственности заемщика с его личного письменного согласия.

- Назначать встречи, проводить переговоры с коллегами, друзьями, родными людьми неплательщика при отсутствии запретов на эти действия.

- Составлять с ответчиком соглашения о реструктуризации, отсрочке, рассрочке платежей.

- Предлагать плательщику методы и варианты, как выйти из ситуации.

- Принимать от заемщика денежные средства, иные ценности и активы в счет уплаты банкового долга.

- Информировать ответчика о том, сколько начислено пеней, штрафов.

Регламент работы

Все коллекторские компании в обязательном порядке проходят государственную регистрацию, становятся юридическими лицами. Для возмещения вероятных расходов кредитора исполнитель заключает со страховыми компаниями обеспечительные договоры. Страховой полис позволит займодавцу получить гарантии исполнительности привлекаемого лица, исключает риски дополнительных затрат.

Телефонные контакты

Базовым инструментом воздействия на недобросовестного должника является осуществление звонков и СМС-рассылок. В агентствах работают собственные группы обзвона или заключены контракты со специальными фирмами (колл-центры). Схема работы строится на классификации микрозаймовых долгов по срокам возникновения, границе полномочий, величине обязательств.

Для воздействия на должника могут применяться регулярные звонки

Основную массу взысканий занимают кредиты, заключенные между гражданами и микрофинансовыми организациями. Заемщик использует такие займы, идет на максимальные риски в виде завышенных в десятки раз процентов, пеней и штрафов. Именно по этой причине должник попадает в финансовую яму, поскольку изначально не рассчитывает на резкий рост задолженности или невнимательно читает условия сделки.

Базовая функция звонящего — проведение беседы с неплательщиком по потенциально отработанному плану, тексту (скрипту). Оператор не будет запугивать, требовать, унижать. Например, владелец машины задолжал по автокредиту, ему позвонили из колл-центра, напомнили о сроках погашения, сообщили о работе коллекторов, предупредили о последствиях.

Достаточно часто вызовы прерываются по инициативе адресата, включаются автоответчики, а оператор переходит к следующему дебитору. Неплательщик не обязан отвечать на вызов, но рискует усугубить этим положение.

Наладим диалог

Опытные коллекторы назначают должнику встречу, в корректной форме описывают ему всю сложность ситуации, потенциальные риски, негативные последствия. Чаще всего такие действия не приносят эффективности, так как заемщик и ранее не был намерен погашать задолженность. А после беседы с посторонним человеком его мнение навряд ли изменится.

Некоторые компании прибегают к ухищрениям: звонят неплательщику, сообщают, что их работники службы безопасности приедут по адресу проживания, арестуют гражданина и препроводят к взыскателю. Такие словесные угрозы используются в качестве психологической атаки. Хотя в большинстве ситуаций моральное давление приводит к тому, что должник теряет здоровье или попросту скрывается.

Особенно популярно среди коллекторских агентств — пригрозить уголовным преследованием, изъятием имущества, арестом, обвинить в мошенничестве. Вышеперечисленные действия являются не чем иным, как шантажом, давлением. Такие методы незаконны, могут быть оспорены в компетентных органах.

Когда коллекторы замучили звонками, визитами на работу и домой, напишите вначале заявление на имя руководителя службы. Если обращение не принесло результата, жалуйтесь в прокуратуру, полицию, суд. Всегда есть возможность остановить беззаконие.

Коллекторы в праве лично контактировать с должником

Единственные устрашения, имеющие законную силу – предупреждения о вероятности судебного разбирательства. Только по решению суда приставы описывают и проводят конфискацию имущества, денег, ценностей. В остальных случаях слова взыскателя не имеют силы.

Психологическая игра специалистов агентства построена на уверенной речи, последовательности фактов, оглашении статей законов. Именно поэтому адресат телефонного вызова предполагает, что ведет беседу с квалифицированным юристом, правоведом. А последний на самом деле абсолютно ничего не знает.

Ограничения

Коллекторским компаниям запрещается делать звонки друзьям, работодателю, соседям и родственникам заемщика, если отсутствует их личное согласие. Нельзя узнавать номера телефонов, посвящать посторонних лиц в материалы дела о взыскании недоимки. Вся работа службы должна быть построена на конституционной неприкосновенности личности, уважительном отношении к должнику и его социальному положению. Взаимоотношения не могут длиться годами, на контакт отводится не более 4 месяцев.

Под строгим запретом согласно ст.6 закона №230-ФЗ находятся следующие действия коллекторов:

- Применение морального давления, физической силы, рукоприкладства.

- Угрозы убить, нанести вред здоровью гражданина и его родственникам.

- Применение оружия.

- Вымогательство.

- Нанесение существенных повреждений объектам собственности неплательщика вплоть до полного уничтожения.

- Использование средств и методик, опасных для жизни и здоровья человека.

- Осуществление наговора, введение в заблуждение.

- Ухудшение репутации заемщика в обществе путем распространения личной информации.

Любые угрозы жизни должника со стороны коллекторов являются противозаконными

Временные пределы

Существуют ограничения по осуществлению телефонных звонков и рассылки текстовых, голосовых сообщений в адрес заемщика: по будням, выходным, праздничным дням разрешено делать не более одного вызова в день, до двух в неделю, восьми в месяц. Установлены часы, в которые звонить можно: с понедельника по пятницу – 8-22 ч., суббота, воскресенье, праздники – 9-20 ч. Нельзя беспокоить граждан в ночное время. Касаемо смс количество допустимых отправлений превышает в два раза норму по звонкам.

Абсолютный запрет

Запрещено использовать в процедуре взыскания информацию, полученную от осужденных, отбывающих срок или освобожденных досрочно. Не допускается звонить нерезидентам, лицам, пребывающим временно или постоянно за границей.

Полностью прекращаются контакты с неплательщиком и третьими лицами при наличии следующих факторов:

- Физлицо признано банкротом или вовлечено в судебное разбирательство по этому основанию.

- Предъявлены доказательства невозможности взаимодействия:

- Утрачена дееспособность.

- Человек проходит длительное лечение в стационаре.

- Адресат признан инвалидом первой группы.

- Постороннее лицо – ребенок, не достигший совершеннолетия.

Защита прав и свобод

Главный вопрос должников касается того, что делать, если коллекторы ведут непрерывный прессинг, угрожают. Когда работники коллекторского агентства относятся к неплательщику предвзято, шантажируют, оказывают психологическое или моральное давление, угрожают, нужно незамедлительно обращаться за помощью к компетентным органам. Для подтверждения слов лучше подготовить доказательства: записи телефонных разговоров, СМС-сообщения, переписку, свидетельские показания.

При неправомерных действиях коллекторов должник может обратиться за помощью в полицию и иные уполномоченные инстанции

На время разбирательства не слушайте коллекторов, отключите телефон или занесите их номер в черный список. Ни при каких обстоятельствах не производите передачу имущества, ценностей, если коллекторы вынуждают заплатить, вымогают деньги.

Куда обратиться за помощью

На защиту интересов граждан встанут следующие организации:

- Следственный комитет.

- МВД.

- Прокуратура.

- Местная администрация.

- Роспотребнадзор.

- Суд.

- Контролирующий орган коллекторов.

Жалоба может быть составлена в произвольной форме или по примеру, предоставленному адресатом. Допускается личное предъявление документа, отправка по почте, курьером или посредством интернет-сервисов (сайт, личный кабинет, Госуслуги).

Документ поступает к исполнителю в рамках его компетенции, не позднее месяца заявитель получит ответ на ходатайство. За незаконную деятельность, использование чужой информации взыскателей ожидает уголовная ответственность, наказания по КоАП. Рекомендуем пострадавшим гражданам бороться, не терпеть молча угрозы.

Заключение

Коллекторские агентства позволяют кредиторам вернуть большую часть задолженности. Работа этой службы сопряжена с определенными рисками для взыскателя и заемщика. Коллекторы могут грозить должнику расправой, конфискацией имущества, уголовным преследованием. Должник обратится с жалобой в компетентные органы, привлечет нарушителя к ответственности. А вот кредитор потеряет время и деньги, выплаченные ранее агентству. Важно, что взыскание задолженности должно строиться строго в соответствии с нормами закона, не допускается применение силы, психологического и морального давления.

О правах коллекторов будет рассказано в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

Все ещё остались вопросы?

Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

moydolg.com

могут ли они прийти, что делать если коллекторы угрожают приехать, как себя вести

Многие люди, которые имеют проблемы с кредитами, очень сильно боятся коллекторов. Данные опасения обуславливаются неправомочными деяниями и противозаконными способами взимания задолженности, к которым очень часто могут прибегнуть коллекторские агентства.

Когда должники знакомы с законодательными нормами РФ, они способны понять, как грамотно себя повести, если домой начнут приходить агенты. Рассмотрим подробнее, могут ли коллекторы приехать домой без решения суда.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 511-91-49. Это быстро и бесплатно!

Возможны ли визиты коллекторов без решения суда

Коллекторы представляются частными гражданами, которые занимаются взиманием займа по кредитным средствам. Во многих ситуациях они действуют в агентствах, которые проделывают собственную работу, исходя из законодательства Российской федерации.

Коллекторы представляются частными гражданами, которые занимаются взиманием займа по кредитным средствам. Во многих ситуациях они действуют в агентствах, которые проделывают собственную работу, исходя из законодательства Российской федерации.

Заработок коллекторов прямым образом находится в зависимости от того, какое количество денежных средств у них получилось забрать с заемщика. Именно вследствие этого они прилагают множество попыток к тому, чтобы заставить несостоятельного должника осуществить обязательства по финансам.

На сегодняшний день компании, которые занимаются сбором задолженности, считаются довольно востребованными. Многим людям известно, что взимать задолженность из нерадивых заемщиков очень затруднительно, в особенности, если учесть протяженный кризис.

Именно из-за этого компании нанимают специализированных граждан, которые пытаются по максимуму взыскивать денежные средства с заемщика.

Могут ли коллекторы прийти домой? Такие агентства не располагают никакими привилегиями заходить на чужую местность, только если должник самостоятельно не пригласит их к себе и не позволит войти.

Коллекторы способны прийти домой к заемщику лишь в той ситуации, если в соглашении по кредиту прописывается пункт о правовых возможностях банковского учреждения наделять иных граждан полномочиями по взятию долга.

К каким должникам и когда приезжают коллекторы

Сотрудники подобных агентств способны появляться в таких ситуациях:

- Когда банковское учреждение или иная компания, которой не вернули долг, подписала с ними временное соглашение, по которому коллекторы обязаны убедить вернуть задолженность их клиента. В этой ситуации соглашение уступки права требования не будет подписываться, то есть долг не продавался и он за коллекторской конторой не висит.

- Когда организация уступает долг гражданина агентству – то есть физическое лицо, а вернее задолженность, все же перепродали. Тут уже заемщик должен средства той фирме, которая направила к нему коллекторов.

Работники агентств способны посещать граждан дома или на рабочем месте. Необходимо уточнить, что тревожить заемщиков коллекторы способны лишь в рабочие дни с 8 утра и до 10 часов вечера.

Если заемщик банка не платит по кредиту 3 месяца или более, он может быть уверен: коллекторы точно скоро дадут о себе знать

Обязанности коллекторских агентств по закону

Вопрос, который связывается с тем, к кому коллекторы приходят домой, представляется довольно актуальным. Часто подобные личности занимаются злоупотреблением правами, грозятся осуществить ликвидацию собственности, а в некоторых ситуациях даже применяют физическую силу.

Федеральным законом РФ четко прописываются правовые возможности и обязанности коллекторов. Они обладают правами:

- в письменном виде осведомлять граждан о наличии долга по кредиту;

- обращаться в судебный орган с иском о взимании долга;

- требовать по звонку возвратить кредитные средства;

- предлагать разные вариации разрешения проблемы.

Что могут сделать коллекторские агентства с должниками в рамках законодательства, читайте здесь.

Коллекторы угрожают приехать домой: что делать?

Избежать неприятных моментов и сберечь собственную нервную систему должник, который обладает долгом по кредитным средствам, способен в том случае, когда он умеет грамотно себя вести с такими агентствами:

- Если коллектор позвонил по телефону, необходимо спросить и записать его имя и наименование агентства или кредитного заведения, круг интересов которого представляется.

- Попытаться сделать запись разговора на диктофон или иное устройство, однако стоит сразу сказать оппоненту о собственных намерениях.

- Поинтересоваться, реально ли изменить платежи по взятым средствам.

Если коллекторы угрожают, хамят, проявляют неуважение – сразу прекращайте с ними всяческий диалог. Если после этого они заявятся к вам домой, вызывайте полицию

Коллекторы пришли домой: как себя вести?

В итоге, что делать, если домой приехали коллекторы? Когда сотрудники таких контор наносят визит заемщику и в процессе разговора начинают проявлять психологическую давку, ему стоит быть осведомленным, как грамотно себя повести.

Если к вам домой пришли коллекторы, что делать в первую очередь: необходимо сразу попросить их предъявить документы, подтверждающие их права на взыскание с вас долга.

Когда у должника по кредиту имеется камера с видео, он способен осуществить запись встречи с агентом. Во время разговора, который записывается на видео, гражданин обязан говорить громко и четко, чтобы на записи в последующем реально было расслышать все слова.

Как себя вести, когда коллекторы приходят домой? Не стоит начинать разборки с такими сотрудниками, так как это не может дать ценного эффекта, а лишь подпортит настрой должнику.

Адвокаты и работники органов не советуют заемщикам финансовых средств начинать дискутировать с рабочими агентств по взиманию денег. Это способно приводить к таким последствиям, как битье окон, поджигание дверей или собственности, которая оставлялась без должной охраны, снятие с авто колес и многого другого.

Изначально гражданину нужно осведомить непрошенных гостей о том, что он собирается совершить звонок в полицию. Обычно стоит лишь сказать о сотрудниках органов полиции, чтобы коллекторы тут же ушли. Чтобы предотвратить новые визиты, нужно писать жалобы в разные организации.

При встрече с коллекторами помните, что они не имеют права на совершения любых действий в отношении вас и вашего имущества, поэтому вы в любой момент имеете возможность вызвать полицию

Какие действия коллекторов являются неправомерными?

Коллекторские конторы не могут заниматься привлечением к собственной деятельности работников полиции. Когда они скажут, что вскоре придут с участковым, то должнику можно не бояться таких угроз. Данные работники для оказания давки в психологическом плане на заемщика, способны прийти к нему в жилище в форме работника полиции. В этой ситуации они будут нарушителями Федерального закона, и у заемщика возникнет основание подать жалобу на их деяния.

Помимо этого нужно всегда помнить, что агенты не способны волновать родных несостоятельного гражданина банковской организации, а тем более посещать их дома. Когда рабочие коллекторских контор все же посещают родственников должника, то им не стоит начинать с ними в разговор, а сразу же призывать правоохранительные органы.

Если на гражданина и членов его семьи агенты начинают оказывать различное давление, ему стоит сразу же звонить в полицию. Заемщик способен, не выходя из жилища, вызвать наряд полицейских и на месте расписать жалобу на собственных обидчиков.

Куда жаловаться на сотрудников агентства?

Жалобы на деяния коллекторских контор можно направлять в собственное местное подразделение Службы приставов суда. ФССП тщательно занимается контролем работы коллекторов и способна призывать к ответственности в административном плане.

Не стоит стесняться отдавать жалобу даже по небольшим моментам. Грамотней всего заранее прекратить небольшие нарушения, нежели дождаться агрессии со стороны контор, которые взимают деньги.

Как написать заявление на неправомерные действия коллекторов в полицию и прокуратуру, расскажет данный материал.

Заключение

Чтобы обезопасить себя от нежелательных встреч с коллекторами, нет необходимости скрываться от банковских учреждений, когда возникает ситуация с денежными трудностями. Стоит первым связаться с банком и сказать работникам о проблеме, чаще всего кредитное учреждение идет навстречу своим заемщикам.

Таким образом, можно предоставить безопасность себе от появления коллекторов в собственной жизни и договориться о реструктуризации кредита.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

lichnyjcredit.ru

Как работают коллекторы с должниками

О деятельности коллекторов должники говорят достаточно часто, многие кто с ними сталкивался, знают, что лояльностью и корректностью они не отличаются. И, несмотря на то что законом их полномочия строго ограничены, они выходят далеко за границы дозволенного. Если знать, как работают коллекторы, можно найти способ борьбы с незаконным взысканием просроченной задолженности.

Образ коллекторов для должника

Как долги попадают к коллекторам

Заемщик заключает договор кредитования с банком, соответственно, вернуть долг он должен непосредственно кредитной организации. Если нарушить условия договора и не выплачивать по кредиту, то через некоторое время, обычно через 3 месяца или менее, должнику звонит представитель коллекторского агентства с требованием вернуть долг.

До того как кредитный договор попадает в руки коллекторов, взысканием занимается служба безопасности банка или сотрудники отдела по взысканию просроченной задолженности. Их задача информировать клиента об имеющейся задолженности и предложить варианты решения вопроса в досудебном порядке – это;

- реструктуризация;

- рассрочка;

- рефинансирование.

Если данные меры не приносят результат, то долг переходит в руки коллектрского агентства. Банки передают долги портфелями, то есть не по одному, потому что в интересах банка получить деньги сразу, но и это бывает крайне редко. Коллекторы не заключают с банком договор цессии, согласно которому агентство выступает новым кредитором, они подписывают агентское соглашение и действуют от имени банка на законных основаниях.

Сами банки не занимаются взысканием долга только потому, что им невыгодно содержать отделы с профессиональными взыскателями. К тому же те меры, которые применяют в работе с должником коллекторы, могут испортить репутацию банка, а в худшем случае лишить его лицензии, если должники будут жаловаться в прокуратуру или Цетробанк.

Кто становится коллектором

Многие полагают, что коллекторы – это профессиональные опытные юристы с образованием и безупречным знанием законодательства нашей страны. Но это далеко не так, стать коллектором может каждый желающий, хотя юридическое образование приветствуется. Большое преимущество агента – это голос, ведь его основная, а порой и единственная, обязанность – общение с должником по телефону.

Новый закон о коллекторах

Только единицы коллекторских агентств имеют выездную службу агентов, для встреч и переговоров с должниками, это дорого для самого агентства. Выезд действительно возможен, но только к тому должнику, чей долг представляет для взыскателей особую ценность.

Коллекторы используют для взыскания долгов только телефонные переговоры и рассылку писем в 90% случаев.

Должностная инструкция коллектора

Естественно, это тайна, закрытая для простых граждан и тем более должников. Но в сети появляется информация от бывших взыскателей, которые описывают о требованиях к работе агента. Главное из них – не вызывать симпатии у собеседника или не налаживать с ним доверительный контакт. Разговор должен проходить в жесткой форме, предупреждения должны быть построены так, чтобы у должника появился страх и желание вернуть долг.

Хотя по закону в обязанности коллектрора входит:

- информирование клиента об имеющейся просроченной задолженности и ее сумме;

- поиск выхода из сложившейся ситуации, предложение урегулировать спор в досудебном порядке;

- подготовка и передача дела в суд.

Основная задача коллектора – оказать психологическое давление на клиента, согласно внутренним распоряжениям руководителей.

Как на практике

На самом деле работа коллектором предполагает применение грубых психологических приемов, которые нагоняют страх на клиента и мотивируют его вернуть долг. Каждый новичок получает инструкцию, то есть целую схему общения с должником. На первых порах коллекторам доверяют самую слабую категорию должников – это женщины пенсионного и предпенсионного возраста, с ними работать намного проще, они обычно после первых звонков находят деньги и расплачиваются по обязательствам.

С юридически грамотными клиентами, знающими закон и способными себя защитить работать сложнее. Потому что после первого или второго звонка жалобы на противоправные действия агента попадают в прокуратуру, полицию или НАПКА. Здесь коллекторам ничего не остается, как обращаться в суд и работать с судебными приставами.

Фрагмент из инструкции коллектора

Особое отношение у коллекторов к «крупным» и перспективным должникам. Здесь закон, согласно которому допустимо взыскание долгов, перестает останавливать взыскателей, ведь их задача взыскать долг сразу. Хотя в последнее время агентства не используют криминальные методы, но раньше в СМИ регулярно появлялась информация о том, как действуют коллекторы на практике.

Клиенты коллекторских агентств должны знать, что закон на их стороне в том случае, если коллектор переступает рамки российского законодательства.

Какие приемы используют коллекторы для запугивания должников

Здесь речь не пойдет об откровенных угрозах жизни и здоровью должника, его родственникам или друзьям. Но есть несколько приемов, которые коллекторы используют почти всегда:

- Привлечение к уголовной ответственности должника по статьям 159 «Мошенничество» и 177 «Злостное уклонение от погашения кредиторской задолженности». Данные статьи в отношении задолженности по кредиту неприменимы.

- Лишение родительских прав, что невозможно сделать за кредитные долги.

- Опись и реализация имущества. Это полномочие есть только у судебного пристава исполнителя после решения суда.

- Ограничение выезда за границу. То же только после решения суда это делают судебные приставы.

- Угрозы взыскать деньги с родственников, работодателей и друзей. Это невозможно, только в случае смерти должника его долг переходит к получателям наследства.

Не стоит верить каждому слову взыскателей, внимательно читайте законы.

Другие способы

Есть много информации о том, как работают коллекторские агентства с физическими лицами, каждый случай индивидуален и взыскатель вынужден искать к каждому клиенту индивидуальный подход. Бытует мнение, что коллектор может не быть юристом, но психологом быть обязан.

Есть несколько разных способов, к которым может прибегнуть коллектор, например, создать аккаунт в социальной сети, выставить фото «серьезного» парня и писать письма должнику с угрозами. На него нельзя пожаловаться, потому что фамилия, имя и фото недостоверные, значит, можно писать все что угодно и жестко давить на должника.

Методы взыскания просроченной задолженности

Этими мерами работа коллектора с должником не ограничивается, у них есть только одна цель – вернуть долг, а для этого они пойдут на любые меры и закон их вряд ли остановит. Но это не повод отчаиваться, не нужно скрываться от банка и попробовать решить вопрос с ним мирно. Большинство финансовых организаций заинтересовано в самостоятельной работе с клиентами без привлечения посредников.

znatokdeneg.ru

что делать и как себя вести

Возлагая на себя кредитные обязательства, человек должен понимать ответственность, которую он несет при займе средств. Нет принципиальной разницы, занимать в банке или у микрофинансовой организации, в любом случае долг предстоит выплачивать по договору. Если пропала возможность платить за кредит, лучше сразу уведомить кредитора и найти пути решения проблемы. Когда заемщик просто перестает выплачивать деньги на регулярной основе, займодатель обращается в коллекторское агентство. Он может переуступить долг коллекторам или попросить их оказать услуги по общению с заемщиками с целью возмещения средств. Если ваш долг передан коллекторам, стоит знать основные правила общения с ними, а также изучить их способы воздействия.

Оглавление: 1. Коллекторы: кто это такие и как они действуют 2. Что делать, если коллекторы угрожают 3. Как вести себя с коллекторами должнику 4. Как вести себя с коллекторами поручителю 5. Что делать, если коллекторы угрожают без повода

Коллекторы: кто это такие и как они действуют

Коллекторские агентства представляют собой посредника, который идет на общение с заемщиком от лица кредитора. Цель коллекторского агентства – это вернуть займодателю деньги, которые не возвращает человек, оформивший на себя кредит. Коллекторы преследуют свои собственные интересы, представляя банк. Чаще всего подобные посредники получают определенный процент с долга, который погашен человеком после их работы. Именно поэтому коллекторы активнее проявляют себя при общении с заемщиками по большим кредитам.

Деятельность любых коллекторов можно разделить на несколько этапов:

- Сбор данных. После того как коллекторское агентство получает заказ от банка, первым делом оно стремится собрать максимум информации о заемщике. Их интересуют не только данные, которые может предоставить банк (место работы, семейное положение, место жительства, информация о поручителях), но и другие сведения. Часто коллекторы делают определенные выводы о должнике через его социальные сети, собирая также информацию о его финансовом положении, коллегах по работе, друзьях и увлечениях.

- Информационное давление. Первая активная фаза работы коллекторов информационная. Сотрудники коллекторского агентства уведомляют заемщика, что у них находится его долг и в ближайшее время следует погасить задолженность. Чаще всего подобное давление выражается звонками, письмами по электронной почте или общением в социальных сетях. Коллекторы могут присылать письма заемщику, в которых подробно объясняют, что его ждет в случае невыплаты долга. Часто для воздействия используются завышенные суммы штрафа, которые ждут должника, если он в ближайшее время не отдаст деньги.

- Прямое давление. Самая тяжелая для должника фаза общения с коллекторами – это прямое давление с их стороны. Если заемщик не отвечает на телефон и полностью игнорирует коллекторов, они могут прибыть к нему домой, на работу или просто «случайно встретить» на улице. Чаще всего предварительно коллекторские агентства уведомляют о скором визите к заемщику, чтобы лишний раз поторопить его с выплатами. Необходимо обратить внимание, что если после личной встречи должник не приступил к погашению кредита, коллекторы начинают встречаться с его друзьями, коллегами, начальником по работе, объясняя ситуацию и требуя оказать воздействие на заемщика.

- Обращение в суд. Когда коллекторские агентства не могут добиться своего и заставить должника оплатить долг, они обращаются в суд с требованием о взыскании средств. В некоторых случаях данная ситуация выгодна заемщику, особенно если у него имеется возможность применить срок исковой давности во время судебного разбирательства.

Рекомендуем прочитать: Срок исковой давности по коммунальным платежам: правила применения

Следует обратить внимание, что деятельность коллекторов регулируется следующими правилами и законами:

- Коллекторские агентства обязаны действовать в рамках гражданского и уголовного кодекса, то есть им запрещено: угрожать, унижать, оскорблять, клеветать и совершать другие противоправные действия против заемщика.

- Коллекторы не имеют права вторгаться в жилище должника без его разрешения.

- Совершать свою деятельность коллекторы имеют право в будние дни с 6 утра до 10 вечера, то есть их звонки ночью или по выходным незаконны.

Самый частый прием коллекторов – это шантаж. Сотрудники коллекторских служб нередко сообщают, что расскажут знакомым должника о нем различные гадости. С активным появлением социальных сетей, контролировать деятельность коллекторов стало сложнее, поскольку часто они регистрируют фальшивые аккаунты с целью распространения лживой информации о заемщике в личные сообщения его знакомым. Привлечь к ответственности коллекторов, которые действуют подобным образом, крайне сложно.

Самый частый прием коллекторов – это шантаж. Сотрудники коллекторских служб нередко сообщают, что расскажут знакомым должника о нем различные гадости. С активным появлением социальных сетей, контролировать деятельность коллекторов стало сложнее, поскольку часто они регистрируют фальшивые аккаунты с целью распространения лживой информации о заемщике в личные сообщения его знакомым. Привлечь к ответственности коллекторов, которые действуют подобным образом, крайне сложно.

Также часто коллекторы угрожают должникам судебными разбирательствами, заявляя, что тем придется не только оплатить долг, но и выплатить судебные издержки, которые могут достигать внушительных сумм. Кроме того, представители коллекторских агентств могут заявлять, что через суд у должника отнимут имущество. В подобной ситуации лучшим вариантом будет обратиться к юристам, которые смогут до начала судебных разбирательств подробно объяснить должнику, какие у него имеются права по уменьшению долга, и какое имущество он рискует потерять.

Что делать, если коллекторы угрожают

Как отмечалось выше, коллекторы обязаны действовать в рамках закона, но зачастую они за них выходят. Могут посыпаться угрозы об ограблении непосредственно самому должнику или его родственникам. Если коллекторы приходят домой и требуют отдать им имущество в счет уплаты долга, этого делать ни в коем случае нельзя, поскольку они не имеют подобных полномочий.

Как отмечалось выше, коллекторы обязаны действовать в рамках закона, но зачастую они за них выходят. Могут посыпаться угрозы об ограблении непосредственно самому должнику или его родственникам. Если коллекторы приходят домой и требуют отдать им имущество в счет уплаты долга, этого делать ни в коем случае нельзя, поскольку они не имеют подобных полномочий.

Важно: При личной встрече с человеком, который представляется в качестве коллектора, обязательно проверьте его документы. Известны случаи, когда мошенники узнают от банков о лицах, которые имеют просрочки по кредитам, и вымогают у них деньги, прикидываясь сотрудниками коллекторских служб.

Если же настоящие коллекторы угрожают должнику, его поручителю или родственникам, следует:

- Обратиться в банк, который нанял коллекторов, с уведомлением об угрозах;

- Написать заявление в полицию.

Обратите внимание, что если коллекторы ведут противоправные действия – изрисовывают стены в подъезде с требованием вернуть долг, присылают угрожающие письма или сообщения, все это необходимо сохранять и запечатлевать, чтобы предоставить в качестве доказательства полиции и банку.

Как вести себя с коллекторами должнику

Имеется статистика, которая отмечает, что эффективность коллекторской работы находится на уровне в 50%. Около половины заемщиков не выдерживают воздействия со стороны коллекторских служб, решая оплатить долг. Если вы планируете дождаться судебного заседания и не намерены выполнять требования коллекторов, необходимо усвоить базовые правила общения с ними.

Важно запомнить, как вести себя с коллекторами по телефону:

- К разговору с представителем коллекторской службы необходимо приступать только после того как он назовет свои контактные данные: фамилию, имя, отчество, должность, компанию (которую он представляет), телефон (по которому с ним можно связаться) и банк (обратившийся к коллекторам для взыскания долга). Также обязательно узнайте точную сумму долга. Если хотя бы один из озвученных выше пунктов коллектор отказался озвучивать, можете не вести с ним разговор.

- Обязательно включите на телефоне функцию записи разговора, которая может пригодиться в суде, если коллектор начнет угрожать. При этом предупредите его, что вы ведете запись.

- Во время разговора не разглашайте никакой информации. Коллекторы могут различными способами пытаться добиться от вас сведений о родственниках, друзьях или имуществе, которым вы располагаете. На подобные вопросы отвечать не стоит, заявив, что это дела не касается.

- Будьте вежливы с коллекторами, поскольку они, в большинстве случаев, также записывают разговоры.

- После окончания разговора с коллектором, позвоните в компанию, представителем которой он назвался. Уточните, числится ли в ее штате такой сотрудник. Обязательно свяжитесь с банком, чтобы узнать, действительно ли ваш долг передан коллекторам.

Также юристы рекомендуют следующим образом вести себя должникам, давление на которых оказывают сотрудники коллекторских служб:

Вызывать полицию против коллекторов во всех случаях, когда их деятельность переходит рамки закона. Если представители коллекторских служб звонят ночью в дверь вам или соседям, шумят на улице (частый метод воздействия – создание шума с использованием клаксона автомобиля) в неположенное время или угрожают, обязательно обратитесь к участковому.

Вызывать полицию против коллекторов во всех случаях, когда их деятельность переходит рамки закона. Если представители коллекторских служб звонят ночью в дверь вам или соседям, шумят на улице (частый метод воздействия – создание шума с использованием клаксона автомобиля) в неположенное время или угрожают, обязательно обратитесь к участковому.- Не отдавать коллекторам никакое имущество и не пускать их в дом, на что вы имеете полное право. Если коллекторы насильно зашли в квартиру, можно вызывать полицию. Также следует поступить, если они конфисковали имущество, заявив, что отдадут его только после погашения долга.

- Юридически грамотно отвечать на письма коллекторов. Должнику, которому коллекторы регулярно шлют письма, необходимо нанять юриста, который поможет составить грамотный с юридической точки зрения ответ. Подобное письмо способно отпугнуть коллекторов, особенно если сумма долга незначительна. Важно помнить, что подобные письма отправляются с описью и уведомлением о вручении, чтобы позже их можно было использовать в суде в качестве доказательства.

- Ни в коем случае не подписывайте никакие бумаги, которые предоставляют сотрудники коллекторских служб. Также не называйте коллекторам сроки, в течение которых вы обязуетесь оплатить кредит. Старайтесь сводить разговоры до общих фраз, заявляя, что вы готовы заплатить задолженность, но чуть позже, при этом, не уточняя суммы.

- Затребуйте у коллекторов информацию о том, на каком основании они к вам обратились. Если банк переуступил ваш долг сотрудникам коллекторской службы, попросите их выслать соответствующий договор. В случае, когда долг передан на время, для осуществления посреднической деятельности, просите предоставить договор цессии.

Соблюдая данные правила, вы сможете удерживать деятельность коллекторов в рамках закона. Когда представители коллекторских служб видят юридическую безграмотность должника, они усиливают свое давление, понимая, что он не сможет ничего им противопоставить.

Как вести себя с коллекторами поручителю

При поручительстве за кредит, человек берет на себя ответственность выплатить долг за заемщика, если тот отказывается платить. При этом сотрудники коллекторских служб не имеют права требовать с поручителя оплату долга, это может быть установлено только в рамках судебного решения. Если поручитель выплатит задолженность за заемщика без судебного постановления, у него снизятся шансы взыскать в судебном порядке впоследствии эти деньги с человека, на имя которого был оформлен заем.

При поручительстве за кредит, человек берет на себя ответственность выплатить долг за заемщика, если тот отказывается платить. При этом сотрудники коллекторских служб не имеют права требовать с поручителя оплату долга, это может быть установлено только в рамках судебного решения. Если поручитель выплатит задолженность за заемщика без судебного постановления, у него снизятся шансы взыскать в судебном порядке впоследствии эти деньги с человека, на имя которого был оформлен заем.

Именно поэтому модель поведения поручителя с коллекторами должна свестись к полному отстранению от общения с ними. Если есть такая возможность, поменяйте номер телефона, на который звонят коллекторы. Чаще всего у них мало данных о поручителе, и они активнее напирают на должника.

Что делать, если коллекторы угрожают без повода

Банки активно борются с мошенниками, которые оформляют кредиты по чужим паспортам, но полностью искоренить данную проблему не удается. В случае утери паспорта или при предоставлении ваших данных во время оформления кредита, узнать о наличии долга вы можете только в тот момент, когда он уже будет передан коллекторам. В такой ситуации не стоит паниковать, и важно выяснить у коллекторов, какой именно банк они представляют, чтобы позже обратиться в него с заявлением, в котором изложить доказательства того, что вы не оформляли кредит.

Загрузка…pravo.moe

что делать должнику, если коллектор требует вернуть долг

В этом году на государственном уровне неоднократно поднимался вопрос о коллекторах. Их критиковали за грубые и противозаконные способы выбивания долгов, в некоторых районах страны запрещали их деятельность. А в конце июня был опубликован законопроект Минэкономразвития России «О деятельности по взысканию просроченной задолженности». Каких новшеств теперь стоит ожидать? И, главное, что делать тем, с кого коллекторы начинают истребовать долги?

Коллекторы перестанут беспокоить постоянными звонками и визитами

Финансовые аналитики, внимательно изучив весь законопроект, выделили несколько важных моментов:

- Коллекторы должны объединяться в саморегулируемые организации. В таких СРО будут четко прописаны стандарты взыскания долгов. Это значит, что отдельные коллекторы не смогут действовать на свое усмотрение, грубо нарушая нормы закона, а именно выбивать долги силой. Предполагается, что их деятельность будет более организованной и корректной.

- Коллекторы смогут получать информацию о долгах заемщика в Бюро кредитных историй и в государственных органах. Более того, эти структуры будут даже обязаны предоставлять обновленную информацию о задолженности – об этом говорится в 12 статье нового законопроекта. Поэтому считается, что коллекторам станет легче работать, и на этот рынок могут зайти новые инвесторы.

Это относится больше к организационной деятельности. Но есть несколько моментов, которые будут очень интересны для должников:

- Прекратятся постоянные звонки и визиты коллекторов. Взыскатель задолженности может позвонить не больше двух раз в неделю. А, согласно 8 статьи законопроекта, может направить взыскателю письменное уведомление с нотариально заверенной копией доверенности на представителя, который будет защищать его интересы. То есть по всем вопросам теперь нужно будет обращаться не к самому должнику, а к другому человеку – если, конечно, у заемщика есть деньги оплатить его услуги.

- Если лишних денег нет, что более реально в виду образовавшейся задолженности, тогда через 3 месяца после наступления исполнения обязательства по погашению задолженности можно направить уведомление о желании сократить взаимодействие с должником. И тогда коллектор не сможет звонить чаще раза в неделю, и не сможет приходить для личных встреч чаще раза в месяц.

- Ситуация, когда должник не знает, кем является коллектор, и кто вообще пытается истребовать с него деньги, должна уйти в прошлое. Потому что в 9 статье законопроекта отмечается, что кредитор в течение 3 рабочих дней обязан в письменном виде уведомить должника об уступке долгов коллекторам.

И все же нужно отметить, что принятие нового закона не освобождает должников от уплаты задолженности. Да, есть большая вероятность более лояльного и вежливого взаимодействия коллекторов с должниками. Но если заемщик не будет платить по своим финансовым обязательствам, то дело дойдет до суда и может закончиться конфискацией имущества.

Чем грозит должнику иск в суд

Чаще всего коллекторы запугивают должников и оказывают психологическое давление постоянными звонками и визитами. Гораздо реже – обращаются в суд. И сами должники этого сильно боятся. Хотя судебное разбирательство в данном случае стало бы хорошим выходом из ситуации. Ведь именно в суде могут:

- приостановить начисление процентов на задолженность по кредиту;

- уменьшить уже начисленные штрафы и просрочки;

- разбить всю задолженность на приемлемые для заемщика суммы платежей, фактически реструктуризировав долг.

Собственно, заемщик может и самостоятельно обратиться в суд. Только чаще должники боятся не столько самих судебных разбирательств, сколько конфискации имущества. А потому тянут с подачей искового заявления. Не спешат обращаться в суд и коллекторы, потому что помимо иска и расчеты суммы долга с них потребуют копию договора цессии – документа, подтверждающего факт переуступки долга от кредитора к коллекторскому агентству. И потом не факт, что через суд коллекторы смогут удовлетворить все свои интересы. Поэтому они предпочитают взыскивать задолженность более привычным для них способом – психологическим давлением.

Что касается страхов по поводу конфискации имущества, то они преувеличены. Если заемщик приходит на заседания суда, аргументирует факт неуплаты долга сложным финансовым положением, а еще лучше – может это подтвердить документально, то квартиру у него не заберут. Единственное, что нужно понимать: задолженность будет разбита на приемлемые для заемщика суммы, которые затем нужно будет в срок выплачивать.

Подать в суд на коллекторов: за что и как

Несмотря на принятие нового законопроекта есть риск, что коллекторы и дальше будут вести себя неподобающим образом. И в таком случае заемщик может подать в суд именно на коллекторское бюро. Сделать это можно, если:

- коллектор звонит чаще двух раз в неделю и позже 22 часов в рабочие дни и 20 часов – в выходные;

- звонит со скрытых номеров, оказывает психологическое насилие или применяет физические методы;

- сообщает родственникам должника или любым знакомым о наличии у заемщика проблемной задолженности;

- оскорбляет или требует погасить чужие долги.

Во всех этих случаях нужно обратиться сначала в прокуратуру или полицию, а затем уже и в суд. При составлении заявления следует четко описать ситуацию и заверить их в организации. При этом заявление имеет смысл написать в двух экземплярах, один из которых сохранить себе.

Заемщикам будет приятно узнать, что чаще всего суды встают на сторону должников. Потому что в кредитных договорах часто нет пункта на передачу прав требования долга сторонним организациям – следовательно, заемщик не давал на это разрешения, подписывая договор при оформлении займа. Может обнаружиться и раскрытие банковской тайны, что приводит к непризнанию договора передачи долга коллекторам.

Учитывая все вышесказанное, нужно стараться не доводить до образования проблемной задолженности по долгу. Ведь оформление кредита уже подразумевает возврат этой суммы долга с процентами. Но при ухудшении материального положения и вынужденных взаимодействиях с коллекторами нужно знать свои права и отстаивать их – это единственно правильный вариант в такой ситуации.

Загрузка…refina.ru