Оборотные средства предприятия: структура, этапы – Interbablo.ru

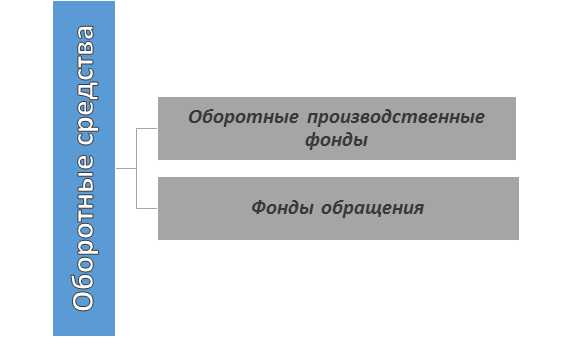

Современная экономтеория подразумевает под популярным термином «оборотные средства» воспроизведенную в денежном эквиваленте сумму фондов обращения и фондов оборотного типа, которые находятся в собственности предприятия. Каждый из компонентов, относящихся к фонду оборотного типа, принимает свое участие в производстве: первая составляющая действует именно в сфере обращения, в то время как вторая – в производственной сфере.

Условия производственного процесса и реализации произведенной продукции, действующие сегодня, гласят, что в складских помещениях, относящихся к организации, регулярно пребывали запасы специального набора материальных ценностей, беспрерывно потребляемых производством, а также готового к сбыту товара. Основополагающим требованием считаются также все запасы незавершенной продукции, которая хранится в определенных цехах и требуется для грамотного построения бесперебойной работы производства.

Организация также должна иметь некоторые «закрома» денежных средств, которые могут храниться в кассе, на банковских счетах, в расчетах. Средствами оборотного типа принято называть те активы организации, которые в полном объеме по результатам ее хоздеятельности переносятся на конечную цену готовой к реализации продукции. Значимой особенностью рассматриваемого класса средств также является тот факт, что они берутся одноразовое участие в производстве, частично меняя либо же основательно утрачивая натурально-вещественную структуру.

Этапы оборотных средств предприятия

Оборотные средства по праву считаются наиболее подвижным элементом, который содержится в активах. Любой отдельный кругооборот данного класса средств подразделяется на 3 этапа:

- денежный этап;

- производственный;

- товарный.

Материальные средства, имеющиеся в непосредственной собственности компании, изначально необходимы для закупки топлива, всевозможных материалов, различного сырья, полуфабрикатов и прочих составляющих, которые потребуются для реализации эффективного производства. На последующем этапе все запасы переходят на стадию незавершенного производства либо же становятся готовой к реализации продукцией. Далее следует 3-я стадия, когда за счет продажи произведенного товара выручаются деньги.

Средства оборотного типа по своему составу и по роли в производстве подразделяются на два типа, первый из которых – фонды обращения, 2-ой – фонды производства оборотного типа. Второй тип участвует в непосредственном обслуживании производственных процессов, а также является материальной основой производства. Именно за счет применения фондов производства оборотного типа происходит непосредственное обеспечение производственного процесса и формирование цены уже произведенной продукции.

В состав фондов обращения включены материальные средства и готовый товар. Данный компонент не формирует конечную стоимость, однако он становится непосредственным источником предварительно созданной стоимости. Под основной целью фондов понимается обеспечение динамики процессов обращения за счет вложения денежных средств. Сумма фондов обращения и фондов оборотного типа обеспечивается посредством непрерывного авансирования стоимости по 3 вышеперечисленным этапам их круговорота. Что такое фондоотдача?

Структура оборотных средств

Разобраться в понятии «оборотные средства», поможет рассмотрение каждого из компонентов, сходящих в них. Что такое оборотные средства предприятия? Большая доля оборотных фондов представлена запасами производства, включающими в себя всевозможные материалы, сырье, различные комплектующие, тару, незавершенную продукцию и прочее.

Сырье и основные материалы представляют собой различного рода предметы труда, включенные в вещественную основу товара, производимого на конкретном производстве. К категории сырья относится сельхоз продукция и продукция промышленности добывающей сферы. Однако наибольшая часть материалов — это продукция, которая была изготовлена обрабатывающей промышленностью.

Полуфабрикаты, согласно экономтеории, — это комплекс предметов труда, которые были изготовлены не до конца, то есть из изготовление было завершено полностью в рамках основного цеха, однако они подлежат последующей обработке в других цехах. Характерной чертой полуфабрикатов является тот факт, что они быть проданы на данном этапе.

Под вспомогательными материалами подразумевается продукция, не образующая главное содержание производимого продукта, однако она содействует осуществлению процессов технологического типа. В сумме с запасами производства к компонентам фондов производства причисляются средства производства, включающие в себя продукты незавершенного производства, и издержки, связанные с обеспечением будущих периодов. Под термином «незавершенное производство» представлена группа предметов труда, выступающих частью производственного процесса, которая не проходит целиком все операции обработки, предписанные технологией производства.

Траты, связанные с материальным обеспечением будущих периодов, считаются невещественным элементом оборотных фондов производства. Их цель – обеспечить материальную базу для усовершенствования существующего оборудования, созидания заделов и прочего. Расходы, относящиеся к будущим периодам, состоят из трат, которые нужны для подготовки, а также освоения новых производственных товаров, современных методик производства. Подобного рода издержки подлежат погашению в будущем, отсюда и название.

Общую картину, относительно состояния оборотных средств, в полной мере показывает соотношение всех компонентов и их целостная стоимость. Соотношение отдельных элементов средств оборотного типа выражается в процентах к итогу.

Также рассматриваемые средства оборотного класса могут классифицироваться по источникам формирования и восполнения. Собственные ОС – это средства, которые были выделены учредителями для беспрерывного функционирования производства. Из главных носителей, которые являются базой для создания оборотных средств, можно выделить прибыль, а также финресурсы внутрихозяйственного типа и перераспределение их.

Согласно современной экономической теории к собственным активам оборотного типа относятся и средства, которые по факту не являются собственностью компании, однако постоянно находятся в финансовом обороте по условиям проводимых расчетов. Называются они устойчивыми пассивами. Отнести к ним можно существующую задолженность по зарплате, кредиторскую задолженность и так далее.

Под заемными средствами подразумеваются оборотные средства, формирующиеся путем привлечения организацией различного рода кредитов, ссуд и займов.

Нормирование ОС

Под нормированием ОС подразумевается эргономичное использование хозсредств конкретной организацией. Суть нормирования можно выразить, как разработка нормативов использования основных средств, требуемых для составления регулярного минимума запасов, способных обеспечить оптимальную работу организации.

Если говорить об уровне планирования ОС условно разделяется на ненормируемые средства и нормируемые. К ненормированным можно отнести готовые к сбыту отгруженные товары, любую задолженность дебиторского характера, имеющиеся деньги и так далее, а к нормированным – ОС, выраженные в запасах производственного характера.

Сегодня для нормирования ОС предприниматели могут применять один из известных методов:

- Аналитический метод берет за основу полученные по факту данные о совокупной сумме ОС за определенный временной промежуток. Анализ помогает выявить ненужные запасы, а также запасы, являющиеся излишними, вносятся корректировки в действующие условия снабжения предприятия и производства. Полученный в ходе проведенных вычислений результат и становится нормативом ОС на предстоящий период. Рассматриваемый метод имеет место быть только, если не предстоят значимые изменения в уже действующих условиях работы организации и в объемах средств, которые были внесены в запасы, а также материальные ценности.

- Коэффициентный метод заключается в расчетах нормы, проводимых посредством осуществления определенных корректировок финансовых показателей нормативов предшествующего временного периода. Применяемые показатели должны учитывать ассортиментные сдвиги, изменение производственных объемов, процессов оборачиваемости ОС и так далее.

- Прямой метод заключается в расчете суммы ОС каждого вида товарно-материальных ценностей. В результате сложения итогов, полученных по каждому элементу, и определяется интересующий норматив. Прямой метод сегодня считается предельно точным, поэтому большинство бизнесменов пользуются именно им для подсчета норматива. Единственным его недостатком можно считать трудоемкость подсчетов.

Нормирование ОС помогает определить оптимальную норму запаса для каждого из видов нормируемых материалов, установить нормативы по конкретной части ОС и просчитать суммарный норматив ОС, которые нужно нормировать.

Норма оборотных средств указывает на минимальное количество запасов товарно-материальных ценностей, рассчитываемое в днях запасов или процентах к установленной базе. В подавляющем числе случаев нормирование просчитывается отдельно для определенного временного промежутка, однако действовать оно может или более отведенного срока.

Читайте еще: Что такое себестоимость доступным языком

interbablo.ru

Оборотные средства предприятия. Использование и управление оборотными средствами

Оборотные средства компании состоят из фондов производства и обращения. Они задействованы в производстве и призваны обеспечивать непрерывность процесса выпуска продукции, а также ее реализации потребителям.

Оборотные средства предприятия

Что такое оборотные средства? Оборотными называют средства, которые используются для осуществления деятельности компании в профильном направлении.

К ним также относятся производственные запасы данной организации, которые необходимы для нормальной деятельности компании, не законченный на данный момент цикл производства, а также уже имеющаяся на складе готовая продукция, часть из которой может быть отгружена покупателю.

Кстати, при определении оборотных средств необходимо также брать во внимание объемы дебиторской задолженности и наличность, которая скопилась в кассе компании или же средства, размещенные на ее счетах. Стоит отметить, что данная категория материальных средств позволяет любой организации выполнять хозяйственную деятельность, а также приносить прибыль владельцу данного бизнеса.

Другими словами, оборотные средства – это деньги, которые были вложены в оборотное производство, а также находящиеся в специальных фондах, которые также имеют целый ряд отличительных черт от основных фондов. Для определения сущности оборотных средств, следует изучить их экономическую роль, которая заключается в обеспечении процесса воспроизводства, объединяющего непосредственное изготовление некой группы товаров и их обращение.

Кстати, в отличие от основополагающих фондов, данная категория средств участвует лишь в производственном цикле, причем вне зависимости от метода изготовления товара, полностью переносят на итоговый продукт свою стоимость.

Разновидности оборотных средств

Все известные современным предпринимателям разновидности оборотных средств имеют ряд типичных характеристик, на основе которых они собственно и различаются между собой. Так одни из них задействованы в сфере производства, а другие при обращении. При этом следует различать и так называемые оборотные производственные фонды с фондами обращения, которые в свою очередь состоят из конкретных элементов, которые и следует рассмотреть прямо сейчас.

Подразделение оборотных средств или их элементы

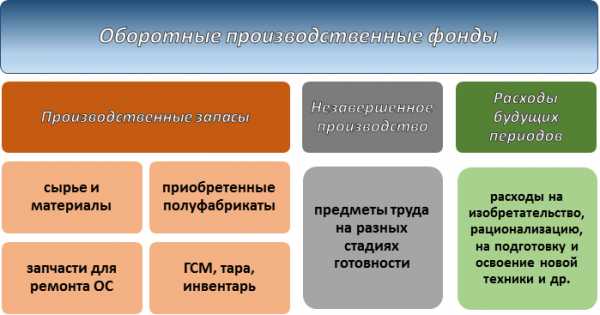

И так, оборотные производственные фонды состоят из производственных запасов, незавершенного цикла производства или так называемые полуфабрикаты собственного изготовления, а также расходы, которые предстоит понести производству в дальнейшем.

Теперь рассмотрим каждую из данных категорий отдельно, что необходимо для точного понимания такого понятия, как оборотные средства и их элементы. Производственными запасами считаются предметы и орудия труда, которые были подготовлены для того, чтобы быть задействованными в процессе непосредственного производства.

Они могут разделяться на сырье и расходные материалы, часть из которых является основной, а другая – вспомогательной, также к данной группе относится топливо, горючее, покупные полуфабрикаты и комплектующие изделия такие, как тара и тарные материалы, запасные части для оперативного ремонта техники и оборудования. Кстати, сюда же следует отнести и дешевые и не представляющие особой ценности инструменты и средства, которые ко всему прочему еще и быстро изнашиваются.

Под понятием незавершенное производство и полуфабрикаты собственного изготовления следует понимать предметы труда, которые были задействованы в процессе производства. К ним относятся материалы и детали, узлы и изделия, которые в данный момент находящиеся в процессе обработки или сборки, а также элементы и предметы собственного изготовления, которые еще не прошли завершающей стадии формирования и производства, для чего их необходимо перераспределить между другими цехами и структурными подразделениями данного предприятия.

К расходам будущих периодов следует относить невещественные элементы оборотных фондов, которые включают в себя затраты для организации необходимого освоения товарной категории, которую изготовили сейчас, но относится они все же к будущему периоду времени.

Структура фонда обращения

Фонд обращения состоит из таких элементов, как готовая продукция, имеющаяся на складе предприятия, отгруженная продукция, отправленная к покупателю, наличные деньги, а также средства, которые используются для расчета с потребителем товарного наименования.

Все соотношения, которые можно проследить между отдельными элементами оборотных средств, собственно и представляют собой структуру оборотных средств любого предприятия. Причем если обратить внимание на воспроизводство оборотных средств из оборотных производственных фондов и фондах обращения, то можно отметить средний показатель в 4:1. Таким образом, можно сделать вывод, что в производственной структуре ¼ часть средств отводится именно сырью и основным материалам, и лишь 3% выпадает на долю тары и упаковки для готовой продукции.

Оборотные средства: контроль над объемом

Специалисты выделяют нормируемые и ненормируемые оборотные средства, которые возникают под воздействием разных факторов. Причем чаще всего среди них выделяют лишь две подгруппы средств, которые зависят от типа планирования. И так, нормирование материальных средств, предполагает четкое фиксирование экономически обоснованных и отраженных в неком плане норм запаса и нормативов, которые относятся к оборотным средствам и их элементам.

К ним очень часто относят оборотные производственные фонды, а так же готовую продукцию, прошедшую все необходимые этапы производства. А вот фонды обращения зачастую называют ненормируемыми, поскольку просчитать их заранее просто невозможно, можно лишь предположить сумму, в которую они обойдутся предприятию.

Источники появления оборотных средств

В настоящее время выделяют три вида источников для создания оборотных средств, в частности речь идет о заемном капитале или привлеченных инвестиций. Вся совокупность собственных оборотных средств, которые имеются в распоряжении компании, определяется владельцем предприятия или же советом акционеров, и в большинстве случаев она должна покрывать минимальные потребности по запасам товарно-материальных ценностей, которые собственно и будут задействованы в дальнейшем производстве и продаже готовых товаров.

Так, в частности, экономисты берут во внимание прирост и сокращение данных нормативов во время разработки планирования всей деятельности компании. Все это можно определить в виде разницы между необходимыми нормативами в начале и конце интересующего периода.

Так, непосредственное увеличение коэффициента собственных средств может увеличиваться или же сокращаться за счет динамики собственных ресурсов. Кстати, вместе с прибылью, необходимой для увеличения собственных оборотных средств, компания должна использовать и устойчивые пассивы, которые могут быть наделены аналогичным статусом.

В свою очередь в виде устойчивых пассивов могут выступать средства, которые задействованы в структуре предприятия. Однако не являются его же собственностью. Например, к данной группе следует относить резерв предстоящих платежей минимальной задолженности перед работниками организации, а также взносы в различные фонды и органы.

Устойчивыми пассивами может выступить нормальная, переходящая из одного месяца на другой задолженность по зарплате сотрудникам, уплата установленных российским законодательством налогов и всевозможных вычетов. Поскольку средства на погашение данных пунктов постоянно находятся в обороне производства, а их размер постоянно изменяется в течение всего календарного года.

Таким же образом может меняться и потребность компании в оборотных средствах, что приводит к необходимости использования дополнительных источников финансирования. Ведь только в данном случае можно рассчитывать на возникновение так называемых излишков вреди оборотных средств, появившихся за счет заемных средств и дополнительных источников финансирования компании.

Определяем потребность компании в оборотных средствах

Выяснить размер необходимых конкретному предприятию оборотных средств можно в процессе так называемого нормирования, то есть вычисления норм и объемов оборотных средств. Данная операция необходима для того, чтобы выявить рациональный размер оборотных средств, которые на определенное время вовлекаются в процесс производства или же обращения готовой продукции.

Стоит отметить, что именно для данного мероприятия экономисты должны подготовить финансовый план дальнейшего развития производства, при этом количество собственных оборотных средств будет вычисляться из расчета объема производства, условий снабжения и сбыта, а также предполагаемого ассортимента производимой продукции и используемых при этом методов расчета за товар.

Ознакомьтесь также со статьей «Анализ прибыли и рентабельности предприятия».

© Дмитрий, BBF.ru

bbf.ru

Какие активы относятся к оборотным производственным фондам?

Какие активы относятся к оборотным производственным фондам? Это запасы, незавершенное производство и расходы будущих периодов. Отнесение активов к основным и оборотным фондам рассмотрим ниже.

Оборотные производственные фонды — это…

Запасы как оборотные производственные фонды

Оборотные производственные фонды: незавершенное производство и расходы будущих периодов

Итоги

Оборотные производственные фонды — это…

Производственные фонды (ПФ) являются стоимостным выражением средств производства. Это те предметы и средства труда, что используются при выпуске продукции (работ, услуг). ПФ участвуют в самом процессе создания материальных и нематериальных ценностей и классифицируются:

- на основные,

- оборотные.

Основные фонды производства обладают двумя важными признаками:

- участвуют в процессе производства длительное время и используются в нескольких технологических циклах;

- сохраняют свою материальную (натуральную) форму.

Например, машина, используемая в производстве, со временем мало изменяется по своим физическим свойствам и по производственной способности (если содержится и эксплуатируется правильно, вовремя выполняется ремонт и техобслуживание).

Поскольку основные производственные фонды участвуют в технологическом процессе неоднократно, то стоимость их не следует списывать при производстве первой же партии продукции. Есть возможность распределить ее на множество производственных циклов и переносить на стоимость продукции постепенно, частями.

Оборотные производственные фонды полностью потребляются в ходе конкретного производственного (технологического) цикла. Их материальная (натуральная) форма в процессе технологии преобразовывается и/или становится частью продукции, без которой та не имеет товарной целостности. Стоимость оборотных производственных фондов переносится на произведенный предприятием продукт полностью, является частью себестоимости этого продукта.

Оборотные производственные фонды вместе с фондами обращения формируют оборотные средства предприятия.

Фонды обращения — это оборотные средства, которые обслуживают оборот:

- готовая продукция;

- денежные средства;

- эквиваленты денежных средств и расчеты.

На рис. 1 изображена структура оборотных средств.

Структура оборотных ПФ приведена на рис. 2.

Как видим, оборотные ПФ включают:

- производственные запасы (ПЗ),

- незавершенное производство (НЗП),

- расходы будущих периодов.

Запасы как оборотные производственные фонды

Количество и структура запасов в производстве на разных предприятиях очень сильно варьируется и зависит от сферы деятельности компании.

Производственные запасы включают сырье и материалы, покупные полуфабрикаты, ГСМ и т. д., а также предметы труда, которые необходимы для работы вспомогательных и обеспечивающих производств (запчасти для ремонта ОС).

Экономистам и аналитикам необходимо учитывать тот факт, что эффективность работы предприятия во многом зависит от эффективности управления запасами. Запасы необходимы для бесперебойной работы производства. Но их чрезмерное количество приводит к замораживанию оборотных средств предприятия. В отчетном периоде отслеживать эффективность использования производственных запасов можно, рассчитывая показатели оборачиваемости в целом для всей группы активов и в отдельности для каждого вида.

Как произвести расчет данного показателя, рекомендуем посмотреть здесь: «Коэффициент оборачиваемости запасов в днях (формула)».

Оборотные производственные фонды: незавершенное производство и расходы будущих периодов

К НЗП как элементу оборотных производственных фондов относят те активы, которые уже переданы в производство, но технологический (производственный) цикл по которым не завершен. НЗП может включать:

- сырье и материалы,

- полуфабрикаты собственного изготовления,

- иные средства труда,

- готовую продукцию, которая не прошла всех этапов проверки и не передана на склад.

Детальнее ознакомиться со структурой НЗП и порядком формирования себестоимости этого актива можно в статье «Что относится к незавершенному производству?».

Расходы будущих периодов как элемент структуры оборотных производственных фондов — это затраты:

- на подготовку производства к выпуску новых видов продукции;

- на разработку и внедрение изобретений;

- на оплату и внедрение рационализаторских предложений.

Отличительной особенностью такого вида расходов является то, что произошли они в отчетном периоде, но экономическая выгода от них возникнет в будущем. Поэтому эти расходы списываются поэтапно, по мере освоения новых видов продукции, внедрения изобретений или рационализаторских предложений. Пока не произошло списания таких расходов, суммы затрат являются производственными активами предприятия.

Итоги

К оборотным производственным фондам относится стоимость активов, которыми предприятие располагает для выпуска продукции (оказания услуг, выполнения работ) и которые имеют непосредственное отношение к производству. Структура оборотных фондов производства состоит из трех элементов: запасов производства, незавершенного производства, расходов будущих периодов.

Рациональное управление оборотными фондами в производстве имеет для предприятия высокую важность, так как данный вид активов имеет особенность накапливаться, выводя из оборота денежные средства. Это негативно сказывается на финансовом состоянии компании, так как снижаются показатели оборачиваемости оборотных активов.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Подскажите! Что относится к оборотным средствам предприятия?

Оборотные средства — это совокупность оборотных производственных фондов и фондов обращения в денежном выражении. Эти составные части оборотных средств по-разному обслуживают процесс воспроизводства: первые — в сфере производства, а вторые — в сфере обращения. В денежном обращении. Исходите из этого и смело принимайте Вами перечисленное в оборотные средства. Только на разных счетах и все.

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие. «дивиденды Займы долгосрочные? акционерный капитал или не то? инвестиционный портфель? долгосрочные и краткосрочные обязательства? «: всё это никаким боком не относятся к оборотным средствам.

активы осн фонды

Это все то, что используется в процессе одного производственного цикла и переносит свою стоимость на вновь изготовленный продукт полностью, а не по частям. Вот если вы купили машинку швейную и шьете на ней одежду, то машинка будет основным средством. Вы ее не один год используете. А вот материал, из которого вы шьете нельзя использовать несколько раз)) ) вот вам и оборотное средство.

touch.otvet.mail.ru