Что такое регистры бухгалтерского учета: пример

Ведение бухгалтерского учета основано на сборе и оформлении документов, фиксирующих факты и явления хозяйственной деятельности предприятия. Поэтому любая официальная бумага, поступившая в бухгалтерию, не только должна быть проверена по форме и содержанию, но и в обязательном порядке зарегистрирована и подшита для сдачи в архив. А все финансовые данные, отраженные в счетах, договорах, актах, накладных заносятся финансовым работником предприятия в специальную бухгалтерскую программу, которая автоматически их группирует в системе аналитических и синтетических счетов. Таким образом формируются сведения о движении финансовых и материальных ресурсов, фиксируется источник их поступления, а также отражается информация о дебиторской, кредиторской задолженности и об остатках имущества на счетах предприятия. Иными словами, все данные из первичных и внутренних документов предприятия заносятся в специальные счетные таблицы, которые называются учетными регистрами.

Что относится к регистрам бухгалтерского учета

До 2013 года информация, которая содержалась в реестрах бухгалтерского учета на различных предприятиях, являлась коммерческой тайной. Регистры играют две основные роли в хозяйственной деятельности предприятия. Во-первых, на них отображается итоговая информация на бухгалтерских счетах. Во-вторых, благодаря данным документам формируется бухгалтерская отчетность, отображающая результаты деятельности предприятия за определенный период.

Формы регистров

До 2013 года форма реестров бухучета имела единый образец для всех субъектов хозяйственной деятельности. Соблюдение общепринятой формы являлось обязательным для всех юридических лиц. Однако на сегодняшний день все кардинально изменилось. Формы регистров бухгалтерского учета принимаются руководителями предприятий. Несмотря на серьезные изменения, в регистрах должна быть отображена определенная информация, а именно:

- заголовок;

- название предприятия, на котором заполняется соответствующий реестр;

- период, в течение которого проводилось ведение данного реестра бухучета;

- классификация учетных объектов по определенному виду;

- валюта операции;

- должность лиц, которые являются ответственными за ведение соответствующего реестра;

- реквизиты ответственных лиц.

Классификация бухгалтерских регистров

Существуют три основные классификации регистров бухгалтерского учета. Первая классификация отображает назначение определенных реестров бухучета. Бывают:

- Хронологические. События, которые имели место в хозяйственной деятельности, отображаются в хронологическом порядке с течением времени (регистрационные журналы).

- Систематические. Заполнение происходит в соответствии с определенными бухгалтерскими счетами. Получается некая систематизация хозяйственной деятельности (сальдовая ведомость).

- Комбинированные регистры бухучета – это регистры, которые объединяют два предыдущих вида. Использование различных способов записи операций хозяйственной деятельности делает представление более наглядным. Таким образом, запись систематических и хронологических списков носит название комбинированных и предлагает более наглядное представление информации.

Классификация учетных регистров

Реестры могут различаться по обобщению информации:

- Синтетический регистр в бухгалтерском учете – это регистр, при регистрации операции в котором указывается только дата и сумма.

- Аналитические. Кроме информации, которая относится к реквизитам операции, отображается определенное описание данной хозяйственной операции.

Для более полной информации, как и в случае с комбинированными регистрами, могут производить объединение синтетических регистров с аналитическими. В результате такого отображения итоги по каждому из регистров совпадают, что позволят освободить себя от дополнительной проверки правильности расчетов.

Последняя классификация реестров является по внешнему виду:

- Книжное представление. Реестр имеет вид книги, листы которой подшиваются специальным образом, а также пронумеровываются. В конце ставится соответствующая печать и подписи лиц, которые являются ответственными за данный регистр.

- В виде карточки. Данный регистр – это машинописная таблица.

- На свободном листе. Таблица, которая так же, как и книга, впоследствии подшивается. Для регистров на свободных листах ведется специальный реестр, чтобы избежать подмен и других противоправных действий с любой стороны.

- На машинном носителе. Документ электронного образца, который подтверждается специальной электронной подписью и хранится на магнитном носителе. Главным назначением является своевременная печать электронной информации на бумажных носителях.

Защита учетных реестров и исправление ошибок

Лица, которые заполняют и подписывают учетные реестры, отвечают за правильность отражения тех или иных бухгалтерских операций. Они также несут ответственность за достоверное отображение информации на счетах бухгалтерского документа. Хранение регистров должно сопровождаться надежной защитой от неправомерного доступа посторонних лиц, не имеющих соответствующих полномочий для совершения подобных действий. Несанкционированные исправления могут повлечь за собой ответственность.

Исправление ошибок же должно проходить в надлежащей форме, быть обоснованным, а также подтверждаться подписью лиц, которые вносят изменения в регистры. В конце обязательно указывается дата проведения исправление. Разглашение информации, которая содержится в реестрах и не может быть публично озвучена, несет за собой ответственность в соответствии с действующим российским законодательством.

Если вдруг была обнаружена ошибка в документе, то ответственное лицо имеет право внести свои коррективы, подтвержденные личной подписью. Элемент, который является неверным, зачеркивается одной линией для того, чтобы его можно было распознать. Сверху исправления пишется верная информация. Более того, ответственное лицо должно в регистре дать письменное разъяснение той или иной корректировке.

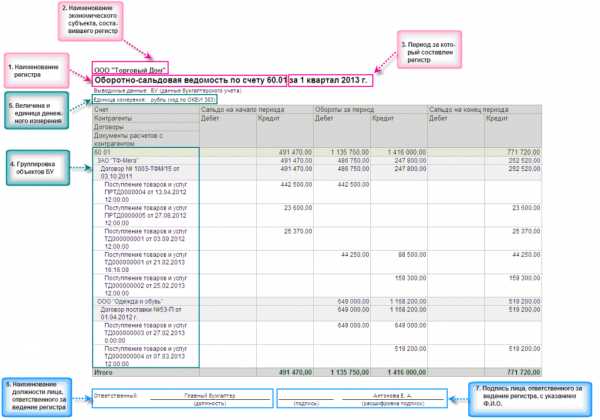

Пример бухгалтерского реестра

Для тех, кто хочет конкретно узнать, что такое регистры бухгалтерского учета, пример будет представлен дальше. Оборотно-сальдовая ведомость является едва ли не самым распространенным регистром в синтетическом учете. Данная ведомость имеет широкое применение при составлении учетного баланса.

Представляется информация в специальной таблице, которая делится на три блока. В первом блоке отображается остаток, который имел место на начало периода. Второй блок содержит оборот хозяйственной деятельности. В третьем блоке записывается сальдо, которое получается в конце периода. В каждом блоке данные записываются по дебету и по кредиту, в результате чего сумма по каждому столбцу должна совпадать. Тех, кого интересует вопрос, что такое учетные регистры в бухгалтерском учете на примере оборотно-сальдовой ведомости, ниже представлена таблица.

| Счет | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | ||||||

| 02 | ||||||

| … | ||||||

| Итог | ||||||

В учетной политике, ведя бухгалтерский учет в специально разработанных программах, может учитываться тот факт, что реестры ведутся в формах специального назначения как в электронном формате, так и на бумаге, в основе которых заложены программные реестры. Регистрами, которые формируются на бумаге и в компьютере, может быть Главная книга или оборотно-сальдовая ведомость, которая была представлена выше.

Любое предприятие во время своей хозяйственной деятельности обязано применять учетные регистры согласно российскому законодательству. На основании данных документов в будущем формируется отчетность за определенный период деятельности компании. Также наличие реестров необходимо для систематизации важных данных бухгалтерского учета, в которых учитываются все хозяйственные операции данного предприятия.

Разработка форм регистров коммерческих юридических лиц ложится на административный аппарат предприятия с последующим утверждением со стороны руководителя. На основе утверждения глава компании издает приказ. На предприятиях государственной формы собственности данный аспект утверждается вышестоящим органом в лице Министерства финансов Российской Федерации.

znatokdeneg.ru

Понятие регистров бухгалтерского учета, бланки и их виды

Регистры бухгалтерского учета – это составляющая часть бухучета организации, служащая для систематизации и сохранения данных первичных учетных документов.

Учетные регистры бухгалтерского учета предназначены для отражения хозяйственных операций на счетах бухучета. Ранее информация из учетных регистров являлась коммерческой тайной.

Формы регистров бухгалтерского учета

До 2013 года формы регистров бухгалтерского учета были едиными и обязательными к применению всеми хозяйствующими субъектами.

Эти формы были представлены в Альбомах унифицированных форм. В настоящее время формы регистров бухгалтерского учета утверждает руководитель предприятия.

Однако законодательством предусмотрен перечень обязательной информации, содержащейся в регистрах:

- название регистра;

- название хозяйствующего субъекта, заполняющего регистр;

- период составления или ведения регистра;

- хронологическая или систематическая классификация объектов учета;

- единица измерения и валюта операции;

- указание должностей, ответственных за ведение регистра;

- ФИО и подписи ответственных лиц.

Процесс оформления документов при импорте товаров из Белоруссии.

Как составить план счетов бухгалтерского учета?

Бланки регистров бухгалтерского учета установлены законом и могут быть взяты из официальных сайтов, их можно скачать из Интернета, поищите при помощи поисковиков.

Классификация регистров бух учета

Регистры бухгалтерского учета классифицируются по назначению, обобщению информации и виду. По назначению регистры подразделяются на

- хронологические,

- систематические,

- синхронистические (комбинированные).

В хронологических регистрах фиксируются факты хозяйственной деятельности по мере их события. Примерами хронологических регистров бухгалтерского учета являются журналы регистрации и различные реестры.

Данные в хронологических и систематических регистрах дополняют друг друга

Систематические регистры заполняются по определенным счетам, к которым относятся хозяйственные операции. Примером систематического регистра является сальдовая ведомость.

Если регистр включает в себя хронологическую и систематическую запись, то он относится к комбинированным синхронистическим регистрам. Образцом такого регистра бухгалтерского учета является Журнал-Главная.

Использование синхронистических регистров делает информацию в них более наглядной.

Таким образом, сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров. Эта зависимость называется правилом Мендеса.

Что такое стандарты международного качества ISO?

Для чего служит показатель рентабельности активов бухгалтеру?

Сроки сдачи налоговой декларации по земельному налогу: https://buhguru.com/buhgalteria/chto-takoe-kbk-i-zemelnyjj-nalog.html

По обобщению информации регистры подразделяются на синтетические и аналитические.

- В синтетических регистрах операции фиксируются только с указанием даты и суммы.

- Аналитические регистры бухгалтерского учета – это формы учета, в которых систематизируется аналитическая информация, то есть не только реквизиты операции, но и краткое ее содержание.

Хозяйствующими субъектами также используются комплексные регистры бухучета, соединяющие в себе принципы синтетических и аналитических регистров, а также хронометрические и систематические факторы.

При использовании таких форм итоги по синтетическим и аналитическим счетам автоматически совпадают, что освобождает от дополнительной сверки оборотов по разным ведомостям.

По внешнему виду регистры делятся на книги, карточки, свободные листы и машинные носители

- Книга – это регистр, который в обязательном порядке прошнуровывается, пронумеровывается и скрепляется печатью и подписями ответственных лиц.

- Карточка – это регистр в виде машинописной таблицы.

- Свободный лист – это регистр в виде таблицы, подлежащий подшиванию. Для учета карточек и свободных листов ведутся реестры, чтобы исключить подмену регистра или в случае необходимости восстановить утраченный документ.

- Машинный носитель – это электронный документ, хранящийся на магнитном носителе и заверенный электронной подписью. При использовании машинных носителей, информация должна своевременно выводиться в печатном виде.

Достоверность информации, отраженной в учетных регистрах обеспечивают ответственные лица.

При обнаружении ошибки в регистре исправление делает ответственное лицо с указание даты внесения исправления и скрепляет своей подписью.

Исправление делается путем однократного зачеркивания неверной информации таким образом, чтобы она оставалась читаемой. Выше указываются корректные данные.

По каждому исправлению в регистрах должны быть даны письменные объяснения ответственного лица.

Регистр бухгалтерского учета образец схемы оборота документов

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

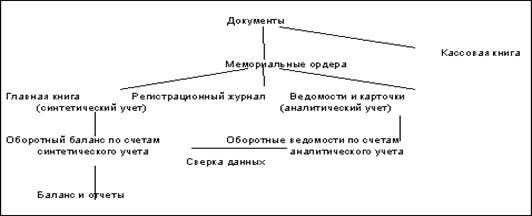

4.4. Учетные регистры, их виды и содержание.

В процессе финансово-хозяйственной деятельности на каждом предприятии возникает множество операций, которые оформляют документами. Данные документов после их приемки, проверки и учетной обработки должны быть сгруппированы и записаны на счета аналитического и синтетического учета по определенной схеме. Такая запись производится с помощью учетных регистров.

Учетные регистры — это листы бумаги, имеющие специальное графление и предназначенные для учетных записей. Запись учетнойинформации из документов в регистры называется регистрацией. Регистрировать информацию в регистры можно от руки и с применением средств вычислительной техники.

В практической деятельности применяются различные виды учетных регистров. Их классифицируют по назначению, объему содержания, внешнему виду и форме графления.

1. По назначениюучетные регистры делятся на:

Хронологические регистры — это те, в которых хозяйственныеоперации регистрируются по мере их совершения. Например, кассовая книга, журнал учета поступающих грузов, опись инвентарныхкарточек по учету основных средств.

Систематические регистры — фиксируют хозяйственные операции с учетом их экономического содержания, т.е. в них осуществляют группировку однородных по экономическому содержанию хозяйственных операций. Это Главная книга, в которой операции группируют по синтетическим счетам.

Комбинированные регистры — сочетают хронологическую и систематическую записи. Это более удобная форма учетных регистров, получившая наиболее широкое распространение. Они наглядны и экономичны, так как позволяют сокращать количество учетных записей. К числу комбинированных регистров относятся журналы-ордераи ведомости.

2. По объему содержания подразделяют на:

Синтетические учетные регистры — предназначены для отражения в обобщенном виде всех хозяйственных средств, их источников и совершенных за месяц хозяйственных операций. Это Главная книга и оборотная ведомость по синтетическим счетам.

Аналитические учетные регистры — предназначаются для ведения учета по отдельным аналитическим счетам: это карточки, книги, описи.

Комбинированные учетные регистры- предназначаются для ведения аналитического и синтетического учета (журналы-ордера).

3. По внешнему виду учетные регистры делятся на:

Книги — представляют собой сброшюрованные регистры аналитического учета, со специальной формой графления. Например, кассовая книга, книга складского учета, Главная книга и др.

Карточки — это регистры аналитического учета, имеющие определенный формат и специальную форму графления. Они предназначаются для организации учета различных объектов. Например, карточка складского учета материалов.

Свободные листы — это регистры, изготовленные на отдельныхлистах бумаги и предназначенные для учетных записей. Форма и графление свободных листов зависят от их назначения. Это журналы-ордера и ведомости.

4. По форме графления регистры могут быть:

Линейной (позиционной) формы графления — применяется в основном для учета расчетов (журнал-ордер №7 «расчеты с подотчетными лицами).

Шахматной формы графления — применяется в регистрах по учету затрат производства. В этих регистрах сочетается аналитический и синтетический учет.

5. В зависимости от порядка размещения дебетовых и кредитовых записей в регистрах они могут быть односторонними и двусторонними.

В односторонних регистрах графы дебета и кредита (прихода и расхода) смещены в одну сторону; для текста и других данных отводится необходимое число граф. Дебетовые и кредитовые записи в односторонних регистрах чередуются. Например, кассовая книга, карточки количественно-суммового учета, карточки складского учета.

В двусторонних регистрах для записей по дебету счета отведена одна сторона или часть листа, для записей по кредиту — другая. Например, книга учета движения скота, книга учета производства.

К ведению учетных регистров предъявляются следующие основные требования: документальность, своевременность, краткость, ясность и взаимный контроль записей.

Документальность записей. Записи в учетные регистры делают на основании проверенных документов. Документы формируют в папки по принадлежности к учетным регистрам, и они служат основанием для последующего контроля.

Краткость записей. В регистрах нет необходимости делать пространные записи; достаточно указать дату и номер документа и сделать ссылку на порядковый номер документа в пачке. Известно, чтопри необходимости проверить операцию даже самые пространные записи не могут заменить собой документ, к которому приходится прибегать практически во всех случаях.

Ясность записей. Записи, сделанные в регистры, должны бытьясными, разборчивыми. Допущенные ошибки следует исправить в установленном порядке.

Взаимный контроль записей. Записи в регистрах до их переноса в Главную книгу или регистры синтетического учета должны быть взаимно сверены и увязаны. Записи проверяют по корреспондирующим счетам. Так, суммы, поступившие в кассу с расчетного счета, будут проведены в регистрах по кассе (дебет) и в регистрах по расчетному счету (кредит). Эти записи должны быть взаимно сверены. Аналогично сверяют записи и по другим счетам.

Способы исправления ошибок. При составлении первичных документов или учетных регистров могут быть допущены ошибки. Они должны быть выявлены и исправлены. При большом количестве данных в учетных регистрах для обнаружения в них ошибок используется сплошная проверка (пунктировка записей). Она состоит в том, что все записи в учетных регистрах, где обнаружены ошибки,последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V), для того чтобы видеть, какие суммы проверены, а какие — нет.

Выборка — способ выявления ошибок при несовпадении итоговсинтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического счета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета.

Ошибки в учетных регистрах исправляются корректурным способом, способом дополнительных проводок и способом «красное сторно».

Корректурный способ(зачеркивание и заверенное подписямиисправление) применяется, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей.

Способ дополнительных проводок применяется в случаях, когда в бухгалтерской проводке в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Для исправления ошибки на разность между правильной и преуменьшенной суммами операции составляют дополнительную бухгалтерскую проводку.

Способ красного сторно (отрицательная запись) применяется для исправления ошибочной корреспонденции счетов или большей, чем следовало, суммы. Исправительная проводка или сумма записывается в учетные регистры красными чернилами. При подсчетах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итогов. Отсюда красная сторнировочная запись полностью аннулирует запись; одновременно обычными черниламисоставляется проводка, правильно отображающая произведенную операцию.

При помощи способа «красное сторно» исправляются ошибки до и после подсчета итогов и ошибки, допущенные в предыдущих отчетных периодах.

studfiles.net

15. Учетные регистры, их назначение, виды и классификация.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам: назначение, обобщение данных, внешний вид.

По назначению

Хронологические — регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.).

Систематические — регистры, в которых запись выполняется в разрезе группировочных признаков — счетов.

Записи в хронологических и систематических регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических регистров.

Комбинированные ( синхронистические) — регистры, в которых выполняется как хронологическая, так и систематическая запись.

По обобщению данных

Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточка — бланк, отпечатанный в виде таблицы.

Свободный лист — те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках. Свободные листы являются компромиссом между книгами и карточками

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Наиболее распространены три вида: контокоррентные, инвентарные и многоколончатые.

Контокоррентные — имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные — для учета материальных ценностей. В каждом счете присутствуют три графы: приход, расход и остаток. Каждая графа делится на две колонки: количество, сумма.

Многоколончатые — предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих, например оплата различных расходов предприятия.

Машинные носители — отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

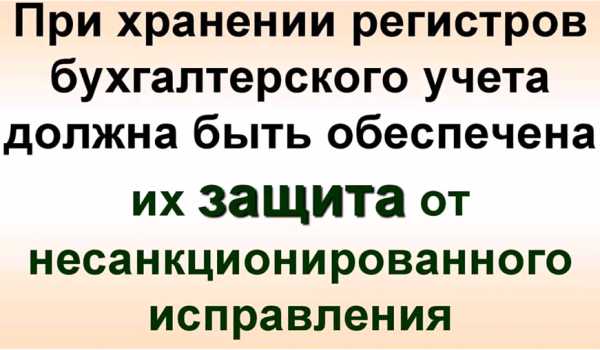

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

16. Формы бухгалтерского учета.

Форма бухучета — процесс обработки учетной информации при различном сочетании регистров аналитического и синтетического учета, их взаимосвязь и последовательность записи в них.

Отличие форм БУ:

Объединение форм БУ:

Подтверждение хозяйственных операций первичными учетными документами

Отражаются методом двойной записи на счетах бухгалтерского учёта в соответствии с планом счетов.

Выбор формы бухгалтерского учета должен быть закреплен в приказе по учетной политике предприятия.

Различают следующие формы бухгалтерского учета:

— Журнал-главная

Эта форма находит применение на предприятиях с небольшой численностью работающих и с небольшим количеством операций. Книгу может вести один бухгалтер.

Схема учета по форме Журнал-главная:

Вариантом этой формы является рекомендованная Министерством финансов для малых предприятий простая форма учета, в которой журнал-главная называется книгой хозяйственных операций и отдельно ведется ведомость заработной платы.

— Мемориально-ордерную

Возникла в 1928-1930 годах. Основана на раздельном ведении хронологических и систематических записей. Оформление бухгалтерских проводок производится специальными документами – мемориальными ордерами, которые составляются на основе первичных документов. Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах главной книги (систематическая запись). За каждым мемориальным ордером закрепляют постоянный номер, что дает возможность составлять на каждую группу однородных операций лишь один ордер в месяц. По операциям, не поддающимся систематизации, и по сторнировочным операциям составляются мемориальные ордера, которые нумеруются за каждый месяц в отдельности.

Достоинства мемориально-ордерной формы:

Не ограничивает числа учитываемых операций;

Конкретизирует изменения в средствах на счетах;

Расширяет возможности разделения труда между работниками бухгалтерии и автоматизации учета;

Строгая последовательность учетного процесса;

Простота и доступность учетной техники;

Широкое использование стандартных форм аналитических регистров;

Возможность разделения учетной работы между квалифицированными и менее квалифицированными работниками.

Недостатки мемориально-ордерной формы:

Многократность записей и трудоемкость учета;

Отрыв аналитического учета от синтетического;

Сложность приемов выявления ошибочных записей.

Схема мемориально-ордерной формы учета:

— Журнально-ордерную

Основана на использовании шахматного принципа регистрации операций и их накапливании за каждый месяц.

Схема: «документ – регистр – форма отчетности».

Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов.

Журналы-ордера:

В основу построения единой журнально-ордерной формы положены следующие принципы:

— записи в журналах-ордерах производятся в порядке регистрации операций только по кредиту счета в корреспонденции с дебетом счетов;

— совмещение в единой системе записей синтетического и аналитического учета;

— отражение в учете хозяйственных операций в разрезе показателей, необходимых для контроля и составления периодической и годовой отчетности;

— применение журналов-ордеров по сетам, связанных друг с другом экономически;

— применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, показателями, необходимыми для составления отчетности;

Журнально-ордерная форма учета не имеет перспектив, так как в основном рассчитана на ручной труд.

— Упрощенную

Используется для субъектов малого предпринимательства.

Предусматривающая две формы учета:

Простая форма

Применяется в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций и содержанием хозяйственной деятельности не является сфера материального производства. Способ двойной записи не применяется, ведется книга учета доходов и расходов.

Упрощенная форма

Предусматривает использование ведомостей для учета имущества предприятия. Каждая ведомость применяется для учета операций по одному из используемых счетов.

Схема упрощенной формы учета:

— Автоматизированную

Форма бухгалтерского учета предусматривающая применение электронно-вычислительных машин.

Автоматизированная форма учета позволяет проводить большое число различных операции, в частности начисление амортизации, заработной платы, отчислений на социальные нужды, распределение затрат, закрытие месяца и другие операции.

Основные достоинства данной формы учета:

Однократное введение первичной информации;

Быстрота обеспечения пользователей необходимой информацией.

Применение вычислительной техники для сбора, регистрации и обработки информации;

Возможность диалогового режима работы с ЭВМ;

Возможность выдачи информации по запросу;

Освобождение времени учетного персонала для контрольно-аналитических функций.

Основными принципами автоматизированной формы бухгалтерского учета являются:

— однократный ввод учетных данных;

— автоматическое создание регистров аналитического и синтетического учета;

— автоматическое поучение информации об отклонениях от установленных нормативов и норм;

— автоматическое формирование всех учетных регистров и форм бухгалтерской и налоговой отчетности.

studfiles.net

Регистры бухгалтерского учета их виды

При создании любой документации обязательно требуется тщательный контроль и проверка специалистом отдела бухгалтерии. От правильности их оформления и содержания зависит качество заполнения строк бухучета, а именно учетных регистров. При совершении каких — либо операций с имуществом или финансовыми средствами организации требуется воспользоваться именно ими.

Далее мы подробно рассмотрим регистры бухгалтерского учета, критерии разделения и их основные виды, правильность оформления приказа, необходимого для их утверждения.

Учетные регистры в бухучете: что это такое

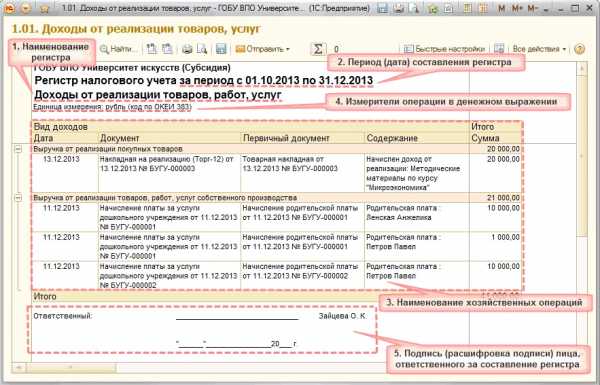

Учетный регистр — документ, сведения в котором приведены в виде таблицы официально закрепленной формы.

Она составляется таким образом, чтобы все данные о объектах собственности предприятия, его финансах и источниках их возникновения были подробными и полноценными. Такой вид документации требуется для прописания действий в бухучете.

Все сведения поступают из первичной и сводной документации. Такой работой занимается специалист отдела бухгалтерии.

Он проводит учет документации, а также контролирует деятельность предприятия. Итоги ведения деятельности после прописываются в отчете, являющимся результатом работы за определенный отчетный период.

Регистры бухучета регулируются ФЗ №402. В нем закреплены все их разновидности. Стоит отметить, что не каждый из них является обязательным для использования в профессиональной деятельности. При этом есть исключения в виде таких документов, которые необходимо иметь по установлению различных ведомств.

Каждый регистр необходимо согласовывать с руководством организации. Всем разновидности р егистров, которые используются сотрудниками компании, прописываются в учетной политике.

Критерии разделения регистров бухучета

По мнению экспертов, регистры бухучета делятся на несколько критериев:

По предназначению выделяют:

- Хронологические. К ним причисляют расчетные таблицы для различных операций хозяйственной деятельности. При этом учёт проводится на момент их появления. По этой причине они не требуют дополнительной систематизации. Также это могут быть реестры, журналы регистрации и так далее;

- Систематические. В них учет данных проводится в разрезе группировочных знаков. В систематических регистрах любые сведения должны быть подробными и точными. Таким образом, сумма оборотов в хронологических регистрах не должна отличаться от оборотов в систематических;

- Комбинированные или синхронистические. Информация прописывается в хронологическом порядке, а после, по распоряжению руководства, систематизируется.

По обобщению данных специалисты выделяют:

- Интегрированные. Так, первую очередь бухгалтер рассматривает первичные документы, а затем отчетность по ним;

- Дифференцированные. Первичные документы рассматриваются после отчётности, то есть от общего к частному.

Внешний вид также является особо важным критерием при разделении регистров. Они рассматриваются в виде определенной формы, например:

- Книга. Регистр представляет собой документ, который имеет графы. Также он должен быть обязательно переплетен или прошнурован. Данный документ должен содержать подпись главбуха;

- Карточка. Бланк, который оформляется бухгалтером в виде таблицы;

- Свободный лист. Это определенное количество таблиц, заполняемых в бланках. Основным его отличием от карточки является то, что после описания всех требующихся сведений, свободные листы после всех приготовления передаются для переплета или брошюровки;

- Машинные носители. Такие документы представляют собой не бумажный, а электронный вариант. Они необходимы для того, чтобы составить порядок расположения различной информации.

Стоит отметить, что необходимо вводить реестры. Они представляют собой полный и подробный список карточек и свободных листов. Так, при потере одной из карточек по ним можно было найди отсутствующую.

Также многие опытные бухгалтера акцентируют внимание на внешнем виде карточек:

- Контокоррентные. Подобный документ имеет только главную сторону. У него колонки «Дебет» и «Кредит» расположены рядом. Таким образом, любой специалист может легко проследить состояние хозяйственных расчетов организации;

- Инвентарные. Подобный тип карточек необходим для проведения учета материальных ценностей фирмы. Поэтому специалисты обязаны ввести в него графу «Остаток», в нем необходимо отражать остаточные средства какого-либо имущество. Помимо данной графы существует еще две: «Приход» и «Расход». Каждую из них нужно разделить на две колонки, а именно: «Количество» и «Сумма». Заголовок карточки представляет собой норматив запаса, чтобы специалист мог понять, сколько средств у предприятия;

- Многоколончатые. Такие карточки необходимы для регистрации хозяйственных операций, которые проводятся на предприятии.

По содержанию учетные регистры можно разделить на:

- Синтетические. В них прописываются все операции в денежном эквиваленте. Примером такого документа может быть главная книга;

- Аналитические. Такие регистры более подробно раскрывают информацию из синтетических регистров. В них используются другие виды измерителей;

- Комплексные. Они совмещают синтетический и аналитический учет, а также представляют собой совокупность хронологической и систематической информации. Примером такой документации являются журналы.

Утверждение регистров: приказ

Прежде чем заводить регистр бухгалтерского учёта, нужно его утвердить . Для этого на предприятии составляется приказ.

Для того чтобы его оформить:

- В первую очередь главному бухгалтеру требуется разработать формы регистров бухгалтерского учета;

- После этого документы нужно предъявить руководителю организации, чтобы он смог их утвердить;

- Затем главный бухгалтер разрабатывает приказ в виде таблицы, где прописываются основные необходимые данные:

- Номер счёта;

- Его наименование;

- Основные параметры детализации: синтетический и аналитический учет;

- Формирование регистров бухгалтерского учета: анализ счёта, ОСВ, карточка счёта по кредиту счёта, карточка счёта;

- ФИО ответственного специалиста за ведение регистра.

Приказ о ведении регистра бухгалтерского учёта необходим, так как его могут потребовать сотрудники Налоговой Службы при проведении проверки.

Регистры бухгалтерского учета

Далее мы приведем более подробный перечень регистров бухгалтерского учета, которые наиболее часто используется на предприятиях:

- Карточки учета основных средств или группового учета основных средств;

- Ведомости могут быть оборотными, по оборотам нефинансовых активов, накопительными, по приходу и расходу продуктов питания;

- Главная книга, книга учета различного имущества предприятия;

- Журнал операции по определённому счёту, с финансовыми средствами, расчётами с подотчётными лицами или другими видами деятельности на предприятии;

- Различные реестры.

Регистры бухгалтерского учета можно оформлять на бумаге или в электронном варианте. При этом на нём обязательно должна быть цифровая подпись руководителя и главного бухгалтера.

buh-spravka.ru

Перечень регистров бухгалтерского учета | ОКБУХ

Регистры бухгалтерского учета выполняют необходимые для любой компании функции: фиксация, группировка, хранение информации о хозяйственных фактах. Количество наименований регистров бухгалтерского учета довольно велико, что объясняется особенностями учета различных объектов и фактов хоздеятельности при ведении бизнеса.

Категории учетных регистров и форм

Список наиболее часто применяемых регистров

Как составить приказ об утверждении регистров — образец

Категории учетных регистров и форм

Регистры бухгалтерского учета выступают базовым инструментом для обобщения данных из первичной документации, используемых в дальнейшем для внесения записей на соответствующие счета и для формирования показателей финансовых отчетов. Делая записи в регистрах бухгалтерского учета, специалист не только осуществляет обработку первичной документации, но и анализирует содержание подтверждаемых ими хозяйственных операций на предмет законности и корректности отображения фактических событий.

В зависимости от методики фиксации данных регистры бухгалтерского учета классифицируются:

- на систематические — позволяют собирать информацию в отношении бухгалтерских счетов, к таковым, в частности, можно отнести главную книгу;

- хронологические — предназначены для сплошной фиксации данных в порядке поступления документов без разбивки по направлениям учета, к ним относятся различные журналы и книги;

- комбинированные — сочетают в себе возможности группировки данных в хронологическом порядке, к ним можно отнести журналы-ордера и ведомости.

В зависимости от порядка расположения данных для регистров бухгалтерского учета предусмотрена следующая разбивка:

- заполняемые с одной или двух сторон листа;

- шахматные ведомости — с данными, расположенными в таблицах на пересечении строк (по дебету счета) и столбцов (по кредиту счета).

По характеру и методу обобщения информации выделяют следующий перечень регистров бухгалтерского учета:

- Аналитические — служат для накопления аналитической информации по счетам синтетического учета компании, с их помощью отслеживаются движение материальных ценностей, своевременность расчетов с партнерами и т. д.

- Синтетические — позволяют получать итоговые, конечные, не детализированные данные по суммам, собранным на счетах. К таковым можно отнести главную книгу.

- Совмещающие в себе функции приведенных выше видов регистров, они характерны для журнально-ордерной системы учета.

Если оценивать внешний вид учетных регистров бухгалтерского учета, то среди них можно выделить:

- Карточные бланки — представляют собой листы с напечатанными на них незаполненными таблицами, к ним относятся контокоррентные, многоколончатые и инвентарные, например карточка для учета основных средств.

- Журналы, книги — переплетенные, разграфленные листы в жесткой либо мягкой обложке, на которой, как правило, указаны название и период заполнения регистра. Страницы подобных регистров бухгалтерского учета нумеруются, прошнуровываются и скрепляются на последнем листе, где ставится подпись главбуха.

- Листы большого формата — напоминают укрупненные карточки, к ним можно отнести ведомости учета и некоторые журналы-ордера.

- Автоматизированные печатные регистры — создаются при помощи специализированных электронных учетных баз данных, на основе накопленной в них информации.

Список наиболее часто применяемых регистров

На данный момент большинство унифицированных форм регистров бухгалтерского учета не являются обязательными к использованию. Это подтверждается информацией, распространенной Минфином РФ от 04.12.2012 № ПЗ-10/2012 в связи со вступлением в силу изменений закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Однако данное правило не касается отдельных бланков, введенных в действие специально уполномоченными органами. Единственным требованием в отношении регистров стало наличие перечня обязательных реквизитов в разрабатываемых компаниями формах.

Введенные в действие в пределах компании реестры, книги, карточки должны непременно упоминаться в учетной политике компании, а те бланки, которые будет использовать главный бухгалтер и его подчиненные, должны в обязательном порядке утверждаться руководителем организации. Компании, источником финансирования которых является госбюджет, а также главным акционером которых является государство, обязаны использовать формы согласно приказу Минфина РФ от 30.03.2015 № 52н. Коммерческие организации, в свою очередь, довольно часто создают на основе форм из приказа собственные бланки.

Для иллюстрации написанного выше мы приводим примерную выдержку из указанного приказа:

Карточки, предназначенные для учета: |

· основного средства; |

· группы основных средств; |

· и т. д. |

Ведомости: |

· оборотно-сальдовая; |

· оборотная по нефинансовым активам; |

· накопления данных. |

Книги: |

· главная; · аналитического учета депонированных сумм заработной платы. |

Журналы: |

· по учету операций по различным счетам; |

· по учету движения прочего имущества. |

Реестры: |

· карточек; |

· передачи документов; |

· учета ценных бумаг; |

· депонированных сумм; |

· оприходования и списания на расходы. |

Карточки: |

· многострочная; |

· учета средств и расчетов; |

· учета предоставленных в долг средств; |

· контроля за движением матценностей; |

· фиксации платежных документов к исполнению. |

Описи: |

· инвентарных карточек по учету ОС; |

· инвентаризационные. |

Ведомости: |

· отклонений по итогам инвентаризации; |

· регистрации неотфактурованных поставок. |

Как составить приказ об утверждении регистров — образец

Для подтверждения правомерности применения форм должен быть издан приказ об утверждении регистров бухгалтерского учета компании. Основным разработчиком бланков и образцов регистров бухгалтерского учета выступает главный бухгалтер компании, а утверждает их руководитель организации.

Данный распорядительный документ в обязательном порядке потребуют контролеры из ФНС при осуществлении проверки. На основе указанных в приказе видов регистров бухгалтерского учета проверяющие запросят интересующие их формы. Хотя сегодня большинство учетных процессов осуществляются с применением электронных баз данных, в п. 6 ст. 10 закона № 402-ФЗ содержится четкое указание на необходимость хранения регистров в распечатанном и подписанном виде либо в цифровом формате с обязательным наличием цифровой подписи. Исходя из этого, запрошенные налоговиками бланки придется формировать в бумажном виде либо в электронном формате, но с непременным наличием подписи.

В большинстве случаев конкретное наименование регистра указывается по каждому счету. Для этого создаются специальные таблицы, в которых указываются счет, название формы и лицо, которое отвечает за ее регулярное оформление. Примером может служить следующий вариант такой таблицы.

Пример закрепления регистров бухучета в приказе по организации или учетной политике

***

Наличие регистров, обеспечивающих всесторонний учет имущества и обязательств, является обязательным для полноценного функционирования бухгалтерского учета любой организации. Без них невозможно будет подготовить окончательную финансовую отчетность для всех заинтересованных пользователей. Также эти сведения используются для предоставления статистических данных, управленческого учета и текущего анализа результатов работы фирмы.

Компаниям, не относящимся к государственному и бюджетному сектору, разрешено разрабатывать собственные формы подобных документов. Их должен утвердить руководитель организации и в них должны присутствовать все обязательные реквизиты из установленного законодательством перечня. Госкомпании обязаны использовать для этих целей унифицированные бланки, утвержденные Минфином РФ. В большинстве случаев последние служат основой для создания частными компаниями собственных учетных форм.

okbuh.ru

Бухгалтерские и налоговые регистры — их назначение

Содержание статьи:

Регистры бухгалтерского учёта. Понятия и разделы

Регистры – это специальный реестр, в котором содержится информация о первичных документах бухгалтерского отдела, счетах в банковских ячейках, а также бумаги необходимой отчётности. Заполняются они главным бухгалтером либо его помощником. Они имеются в каждой бухгалтерии, однако имеют различную форму и разделы:

- Регистры различаются по своему назначению. Так, они могут быть трёх видов:

- C отображением хронологии. Такие документы заполняются по факту совершения операции и группируются только по дате.

- С соблюдением системы. Такие регистры разбрасываются по соответствующим счетам. Как итог, их поиск осуществляется по наименованию операции.

- Перемешанные. В них бумаги могут вестись как с соблюдением даты, так и с разбрасыванием по счетам. В таком случае их поиск будет выполняться по названию документа.

- По заполнению регистров в определенном порядке. Каждый ответственный бухгалтер предпочитает свой способ раскладывания документов бухгалтерского учёта. Однако, всего их два:

- От первичной бухгалтерии до отчетности.

- От отчётности до бумаг первичной проверки.

В зависимости от того, какой вид регистров используется в данной организации, и строится вся работа бухгалтерского отдела.

Основные разновидности регистров бухгалтерского учёта

Регистры в бухгалтерии могут различаться не только по способу ведения в них учёта, но и по внешнему виду.

Так, их различают по следующим разновидностям:

- По внешнему оформлению. Существуют документы в виде:

- Книги. Самый распространённый и простой способ ведения регистров бухучёта. Они прошнуровываются, делятся на графы. Кроме того, на обложке должен расписаться главный бухгалтер.

- Карточки. Они имеют вид одинарного листа с прочерченной таблицей. Несмотря на простоту описания и заполнения, они бывают:

- Состоящие из двух граф. Они используются при расчётах с юридическими и физическими лицами. Такие карточки удобны тем, что позволяют видеть все доходы и расходы за определённый промежуток времени.

- Карточки с тремя колонками. Они рассчитаны для учёта материальных ценностей. Вместе с приходом и расходом всех товаров здесь есть ещё один столбик, где выводится итоговый остаток.

- Бланки с большим количеством граф. Они предназначены для подсчёта всех видов работ по конкретной продукции с помощью бухгалтерского учета. Они удобны тем, что позволяют рассчитать себестоимость продукции и определить уровень развития всего предприятия. Они хранятся в специальном ящике – картотеке. Причём, для того, чтобы быстро найти необходимый бланк, в ней есть алфавитный перечень.

- Свободные листы. Они хранятся в папках. Все данные оформляются на обычной бумаге. Кроме того, на них ведутся специальные записи по отчетности. Это позволяет предотвратить утрату или подмену листа либо карточки.

- Машинные носители информации. Они представляют собой дискеты, плёнки и прочее. Их минус в том, что требуется составлять ещё и бумажный оригинал документа.

- По содержанию же учётные документы финансового отчёта разделяются на:

- Отображение в денежном эквиваленте. Все операции расписываются в виде сумм денег.

- В виде счетов бухгалтерского учёта. Операции подобного рода расписываются в виде корреспонденции счетов.

- Комбинированные. Операции находят отображение в разных вариантах.

Что касается основных видов, то они совпадают с категориями регистров по внешнему оформлению.

Записи же в данные регистры вносятся по одному из двух принципов:

- Приходы и расходы пишутся в одну строку.

- Все операции расписываются по разным колонкам.

Краткая характеристика налогового регистра

Наряду с ведением бухгалтерского учёта работники бухгалтерии ведут ещё и налоговый расчет. Он представляет собой систему обобщения документов для определения налога. Для того, чтобы правильно выполнить данную операцию, необходимо придерживаться следующих пунктов:

- Должны быть обработаны первичные документы. К ним относятся не только основные бумаги,но и справка бухгалтера.

- Аналитические регистры бухгалтерского отчёта. К ним относится обобщение всех данных из налогового расчёта за определённый промежуток времени.

- Необходим подсчет налоговой базы.

Кроме всего прочего, перед подачей данного документа в налоговую инспекцию, необходимо правильно заполнить форму:

- Указать наименование регистра.

- Дату, когда он был составлен.

- Перечень всех операций.

- Измеритель операций в денежном и оригинальном выражении.

- Подпись ответственного лица.

Утверждение всей формы подачи документов в налоговую происходит самим руководителем предприятия. Кроме этого, он же утверждает и отчетные данные бухгалтерского учёта.

Совпадение операций в бухгалтерском и налоговом учёте

Несмотря на кажущуюся разность операций, и в бухгалтерском, и в налоговом учёте наблюдаются некоторые совпадения.

- В первую очередь это касается первичной документации. Она присутствует в обеих видах отчета.

- Также во время:

- траты материальных ценностей;

- различных способов начисления;

- денежных расходов, направленных на перенос материальных и нематериальных ценностей на конечную стоимость продукции.

Совпадение также очевидно.

- Все дополнительные расходы и прибыль от продажи, также, находят своё отображение и в бухгалтерском, и в налоговом учёте.

Все эти совпадения имеют нестабильный характер. Все зависит от рассмотрения следующих факторов:

- Правильно ли составлена первичная документация и все документы по организации и распределению товарно-материальных ценностей.

- Математические подсчёты. Сюда входят проверка правильности заполнения операциями всех бухгалтерских цветов, а также проводить выбор данных для налоговых операций.

- Проводится новая разноска операций по бухгалтерскому и налоговому учёту. В данном пункте выверяются неточности в обеих видах расчётов.

После этого, если и были какие-то погрешности учета, то они исправляются.

Понравилась статья? Поделитесь ей в соцсетях

cleverbuh.ru