Проводки Дт 20 и Кт 20, 10, 26, 25, 02, 60 (нюансы)

Дт 20 Кт 20 — проводка, отражающая внутрипроизводственный оборот. О формировании себестоимости продукции на счете 20 «Основное производство» и нюансах использования записи Дт 20 Кт 20 подробнее читайте ниже.

Алгоритм формирования себестоимости на счете 20 (корреспонденция со счетами 02, 10, 23, 25, 26, 60, 69, 70)

Что означает проводка «дебет 20 кредит 20»?

Итоги

Алгоритм формирования себестоимости на счете 20 (корреспонденция со счетами 02, 10, 23, 25, 26, 60, 69, 70)

Счет 20 в производстве предназначен для формирования на нем себестоимости основной продукции предприятия. Для определения затрат на вышедшую из производства единицу следует:

- Учесть прямые затраты, подлежащие включению в стоимость готовой единицы. Это обеспечивается отнесением на счет 20 произведенных прямых расходов в разрезе аналитики по элементам затрат:

- Дт 20 Кт 10 — отпущены в производство сырье и материалы для основной продукции;

- Дт 20 Кт 02 — начислена амортизация по оборудованию, используемому при изготовлении основной продукции;

- Дт 20 Кт 70 — начислена зарплата работникам, занятым в основном производстве;

- Дт 20 Кт 69 — начислены страховые взносы на фонд оплаты труда работников основного производства;

- Дт 20 Кт 60 — приняты к учету работы (услуги) для основного производства, оказанные сторонними организациями (например, энерго- или водоснабжение цехов).

ОБРАТИТЕ ВНИМАНИЕ! Проводкой Дт 20 Кт 60 можно отражать только услуги или работы, принятые от поставщиков. Если поставляются сырье, полуфабрикаты или товары, далее используемые в производственном процессе, их следует при приемке учитывать на предназначенных для этого счетах учета запасов.

- Учесть косвенные затраты. В отличие от прямых косвенные расходы нельзя напрямую соотнести со стоимостью единицы продукции. Поэтому они в ходе производственного процесса сначала группируются на отдельных счетах, по аналогии с прямыми, а затем распределяются по видам и единицам готовой продукции в установленной пропорции.

Отнесение косвенных затрат на стоимость основной продукции может выглядеть следующим образом:

- Дт 20 Кт 23 — передана в основное производство продукция вспомогательных производств.

- Дт 20 Кт 25 — отнесены на основную продукцию общепроизводственные расходы (расходы на содержание и обслуживание элементов производственного комплекса, собираемые на счете 25; на субсчета дебета 20 с кредита 25 они списываются уже с распределением).

- Дт 20 Кт 26 — распределены общехозяйственные расходы (расходы на нужды всего предприятия, включая управленческие). Например, зарплата административного персонала и взносы с нее попадут в стоимость продукции с кредита

ОБРАТИТЕ ВНИМАНИЕ! Затраты предприятия еще могут быть учтены на счете 29 «Обслуживающие производства и хозяйства». На счете 29 собираются расходы по имуществу и деятельности, которые не связаны с основным производством (например, по числящемуся на балансе детскому саду или жилому дому). Исходя из целей использования счетов 20 и 29 между собой они на практике не корреспондируют.

Подробнее об отражении в отчетности счета 20 узнайте из публикации «Основное производство в бухгалтерском балансе (нюансы)».

Что означает проводка «дебет 20 кредит 20»?

Строго говоря, проводка Дт 20 Кт 20 не является вполне корректной. Ее физический смысл — результат основного производства направляется в основное производство. Обороты по проводке фактически удваиваются в сводном обороте по счету 20, что требует дальнейших мер по уточнению данных (например, для определения объема валовой продукции за период нужно из валового оборота (полностью Дт 20) исключить внутрипроизводственные обороты ( Дт 20 Кт 20)).

Поэтому проводка чаще применяется в тех отраслях, где имеет место сложный производственный цикл. Когда одно подразделение выпускает что-то, что может быть и готовой продукцией, и материалом (сырьем) для другого подразделения. Например:

- В сельском хозяйстве. На мясо-молочной ферме проводкой Дт 20 Кт 20 надоенное молоко направляется на корм телятам, которых откармливают на забой.

- В нефтехимическом производстве. При первичной переработке сырой нефти получается множество продуктов, которые могут использоваться в различных назначениях, в том числе возвращаться в производственный цикл на том же предприятии. Например, Дт 20 Кт 20 можно отразить использование части полученного на собственном производстве промышленного газа на нужды самого производства.

На практике

Итоги

Счет 20, на котором происходит формирование себестоимости основной продукции, имеет нюансы в корреспонденции с другими счетами, на которых могут учитываться расходы. Также свою специфику имеют обороты по субсчетам и аналитике внутри самого счета.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

проводки

Д01 К 01 — перемещение ОС внутри предприятия или Списана первоначальная стоимость выбывающего объекта основных средств

Д01 К08- Введен в эксплуатацию объект основных средств

Д01 К02-Отражена начисленная амортизация по бывшим в эксплуатации основным средствам, безвозмездно полученным

Д02 К 01- Отражена сумма накопленной амортизации по выбывающему основному средству

Д02 К01- Отражена сумма накопленной амортизации по выбывающему основному средству

Д01 К02-Отражена начисленная амортизация по бывшим в эксплуатации основным средствам, безвозмездно полученным

Д02 К03,79,83- Списана сумма начисленной амортизации

Д08,20,23,25,26,29,44,91,92,96,97 К02- Начислена амортизация по основным средствам

Д01К08- Введен в эксплуатацию объект основных средств

Д08 К02- Начислена амортизация по объектам основных средств

Д08 К10- Отражено списание материалов

Д08 К20,23,25,26,29- Списаны затраты основного производства

Д08 К60- Отражены фактические затраты, связанные с приобретением и созданием основных средств

Д08 К70- Начислена заработная плата работникам, занятым в процессе осуществления вложений во внеоборотные активы

Д04 К04- Списание первоначальной стоимости при выбытии объектов нематериальных активов в случаях отчуждения и др.

Д05 К04- Списание начисленной суммы амортизации объектов нематериальных активов за весь период эксплуатации при их выбытии

Д08 К04- Списание стоимости объектов нематериальных активов, использованных для вложений во внеоборотные активы

Д04 К08- Принятие к учету приобретенных и / или созданных объектов нематериальных активов

Д20,23,25,26,29,44 К04- Списание расходов на работы, результаты которых используются для производственных либо управленческих нужд организации, на расходы по видам деятельности

Д05К04- Списание сумм начисленной амортизации при выбытии объектов нематериальных активов

Д05 К05- Перенесение сумм начисленной амортизации по объектам нематериальных активов

Д79 К05- Принятие к учету сумм амортизации по объектам нематериальных активов при возврате их филиалами

Д05 К79- Списание начисленной амортизации по переданным объектам нематериальных активов

Д90,91 К05- Начисление амортизационных отчислений по объектам нематериальных активов

Д08 К10- Списана стоимость материалов

Д10 К08- Оприходованы запасные части, полученные в результате модернизации, реконструкции и др. основных средств

Д10 К10- Переданы материалы в переработку

Д20,23,25,26,28,29,44,45 К10- Отражено списание стоимости материалов, израсходованных на нужды основного производства

Д10 К20,23,25,26,28,29,58,60,71,73,76,83,91,92,98- Оприходованы материалы, произведенные основным производством

Счета 23,25,26 так же как и 20!

Д20 к 16- Списаны отклонения в стоимости материальных ценностей, израсходованных в основном производстве

Д20 К20- Отражено списание выполненных работ, оказанных услуг цехами основного производства друг другу

Д20 К 23,25,26,29- Отражено списание затрат

Д21 К20- Отражено поступление полуфабрикатов собственного производства

Д28К20- Отражены затраты по выявленному внутреннему и внешнему браку

Д40К20- Отражена фактическая себестоимость произведенной продукции, выполненных работ и оказанных услуг

Д43К20- Отражено оприходование готовой продукции

Д20 К 60- Стоимость выполненных работ, оказанных услуг поставщиками (подрядчиками) списана на затраты основного производства

Д20 К 69- Начислены отчисления в Фонд социальной защиты населения от сумм оплаты работников, занятых в основном производстве

Д20 К 70- Отражено начисление заработной платы работникам, занятым в основном производстве

Д90,91,92,96,97 К 20 Отражено списание себестоимости реализованной продукции (выполненных работ, оказанных услуг)

Д 10 К41-Отражен перевод ранее приобретенных товаров в материалы

Д20 К41- Списаны товары в производство

Д23 К 41- Отпущены покупные и комплектующие изделия на нужды вспомогательных производств

Д41 К60- Оприходованы товары и многооборотная тара, поступившие от поставщика

Д10К43- Отражена стоимость готовой продукции, подлежащей использованию организацией в качестве материалов

Д20,23К43- Отражено использование готовой продукции для нужд основного производства(всп.произ)

Д79К43- Отражена передача готовой продукции структурным подразделениям организации

Д90К43- Списана фактическая себестоимость реализованной готовой продукции

Д91К43- Списана стоимость готовой продукции на операционные расходы

Д94К43- Отражена сумма недостачи и порчи готовой продукции, выявленных в результате проведения инвентаризации

Д43К40- Отражение выпуска готовой продукции по нормативной (плановой) себестоимости

Д50К51- Поступление наличных денежных средств в кассу с расчетного счета организации

Д50К60- Поступление наличных денежных средств в кассу организации от поставщиков (подрядчиков)

Д50К62- Поступление наличных денежных средств в кассу организации от покупателей (заказчиков)

Д70 К 50- Отражена выдача из кассы денежных средств на оплату труда работникам, премий и т.п.

Д50К71- Возврат в кассу организации подотчетным лицом излишне полученных наличных денежных средств

Д50 К 73- Поступление наличных денежных средств в кассу организации от работников (погашение займа; недостач и т.п.)

Д75 К50- Отражена выдача из кассы денежных средств для выплаты доходов (дивидендов) учредителям (участникам)

Д50К91- Поступление в кассу организации доходов, связанных с продажей и прочим выбытием (ликвидацией, списанием и др.)

Д50К51- Получены с расчетного счета наличные денежные средства в кассу организации

Д55К51- Перечислены с расчетного счета денежные средства для зачисления на специальные счета в банке

Д57К51- Перечислены с расчетного счета денежные средства на покупку иностранной валюты

Д51К58- Отражен возврат денежных средств в виде предоставленных займов, а также иных финансовых вложений

Д51К60- Отражено поступление денежных средств от поставщиков (подрядчиков)

Д51К62- Отражено поступление денежных средств от покупателей (заказчиков)

Д51К66- Отражено поступление денежных средств в виде краткосрочных займов и кредитов

Д51К67- Отражено поступление денежных средств в виде долгосрочных займов и кредитов

Д68К51- Отражено погашение задолженности перед бюджетом по уплате налоговых платежей

Д67К51- Отражено погашение задолженности перед Фондом социальной защиты по уплате страховых взносов

Д70К51- Отражено погашение задолженности по оплате труда работников путем перечисления денежных средств на их лицевые счета

Д71К51 Отражено перечисление подотчетных сумм на административно-хозяйственные и операционные расходы

Д7К51— Отражено перечисление с расчетного счета организации доходов (дивидендов) учредителям (участникам)

Д51К79— Отражено поступление денежных средств на расчетный счет организации от филиалов

Д51К90- Отражено поступление на расчетный счет организации выручки от реализации товаров, выполнения работ, оказания услуг

Д07К60- Оприходовано оборудование к установке, поступившее от поставщика

Д08К60- Отражены фактические затраты, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов

Д10К60- Оприходованы материалы, поступившие от поставщика

Д20,23,25,26,28,29,44,96 К60- Выполнены работы (оказаны услуги) для основного производства

Д41К60- Оприходованы товары, поступившие от поставщика

Д50К60- Поступили в кассу организации наличные денежные средства от поставщиков или подрядчиков

Д51К60- Поступили на расчетный счет денежные средства от поставщиков или подрядчиков

Д50,51,52,55К62- Поступление оплаты за отгруженные товары, выполненные работы и оказанные услуги

Д60К62- Отражение стоимости работ, выполненных субподрядчиком

Д79К62- Суммы задолженности покупателей и заказчиков зачтены в счет погашения долгов перед структурными подразделениями

Д62К90- Отражение задолженности покупателей и заказчиков за реализованную продукцию

Д08К68- Отражено начисление налогов и сборов (пошлин), относимых на увеличение стоимости внеоборотных активов

Д20,23,25,26,29,44К68- Отражена исчисленная сумма налогов, сборов (пошлин), включаемых в затраты основного производства

Д68К19-принят к зачету НДС

Д08К69- Начислены взносы в Фонд социальной защиты населения от оплаты труда работников, занятых в создании внеоборотных активов

Д20,23,25,26,28,29,44,91,92К69- Начислены взносы в Фонд социальной защиты населения от оплаты труда работников вспомогательных производств

Д70К69- Удержан обязательный страховой взнос в Фонд социальной защиты населения (пенсионное страхование) из начисленных работникам сумм оплаты труда и других выплат

Д08,10,15,20,23,25,26,28,29,44,76,91,92К70- Начислена оплата труда работникам, занятым в создании внеоборотных активов

Д70К68- Удержан подоходный налог, подлежащий перечислению в бюджет,

Д70К69- Удержан обязательный страховой взнос в Фонд социальной защиты населения (пенсионное страхование) из начисленных работникам сумм оплаты труда и других выплат

Д10К71- Оприходованы материалы, приобретенные подотчетным лицом

Д50,51К71- Возвращены в кассу неиспользованные денежные средства, полученные под отчет: — на командировочные расходы; — на хозяйственные расходы

7150- Выданы работникам из кассы организации денежные средства под отчет

Д70К71- Удержаны из заработной платы работников (согласно заявлению) неиспользованные денежные средства, полученные под отчет: — на командировочные расходы; — на хозяйственные расходы

Д50,51К80- В кассу поступили наличные денежные средства, внесенные товарищами в счет их вкладов в простое товарищество

Д10К75- Отражена стоимость материалов, полученных от учредителей в качестве вклада в уставный фонд организации

Д50,51К75- Поступили наличные денежные средства от учредителей в качестве взноса в уставный фонд

Д50,51К90- Поступила в кассу организации выручка за реализованную продукцию

Д90К99- Отражен финансовый результат от реализации товаров (работ, услуг) (прибыль)

Д62К90- Отражена выручка от реализации за товары

Д50,51,52,55К91- Поступила выручка за реализованные основные средства, нематериальные активы и другие материальные ценности

Д99К91-Списано сальдо операционных доходов и расходов

Д90К99- Отражено списание финансового результата (прибыли) от основных видов деятельности

Д99 К91- Отражено сальдо операционных доходов и расходов

Д99 К84- Отражено списание сумм чистой прибыли отчетного периода

studfiles.net

Нужны значение бухгалтерских проводок, кто знает?

Первая проводка некорректная она означает висание материалов в затраты. Обычно используют счет затрат — 20,26,25.

Учтенная стоимость материальных ценностей, полученная в результате выбытия основных средств: Д-т 10 «Материалы» К-т 91 «Прочие доходы и расходы» Списан Финансовый результат по прочим доходам и расходам Д 99-1 «Учет прибылей и убытков» — К 91-9 «Сальдо прочих доходов и расходов» . Д 91 — К 01, субсчет «Выбытие основных средств» — на сумму остаточной стоимости передаваемых объектов Д 20 К 10 Д 25 К 10 Д 26 К 10 Бухгалтерские проводки, отражающие хозяйственные операции по учету затрат на производство. Списываются материалы на производство Д 25 К 02 Д 26 К 02 Суммы начисленного износа зачисляются в издержки производства Д 25 К 60 Д 26 К 60 Суммы услуг сторонних организаций зачисляются в издержки производства Д 51 К 62 Оплата от покупателя Д 51 К 76 Возврат денежных средств от прочих дебиторов Д 60 К 51 Оплата на поставщиков Д 68 К 51 Д 69 К 51 Оплата налогов Д 25 К 70 Д 26 К 70 Начислена зарплата

попытаюсь, но у некоторых проводое несколько значений, поэтому выбирайте по смыслу вашего задания. 1) Дт10 Кт91 — на склад поступили материалы, полученные при разборке демонтаже оборудования, зданий и сооружений; на учет приняты материалы, выявленные в качестве излишков при инвентаризации 2) Дт99 КТ91 — определен убыток по прочим доходам и расходам за отчетный месяц 3) Дт91Кт01 — списана первоначальная стоимость реализованного объекта ОС 4)Дт20 Кт10 — отпущены материалы со склада в основное производство 5)Дт25 Кт10 — отпущены материалы со склада на общепроизводственные нужды 6) Дт26 Кт10 — отпущены материалы со склада на общехозяйственные нужды 7) Дт25 Кт02- начислена амортизация по ОС общепроизводственного назначения 8) Дт26 Кт02- начислена амортизация по ОС общехозяйственного назначения 9) Дт25 Кт05- начислена амортизация по НМА общепроизводственного назначения 10) Дт25 Кт60 -акцептованы счета поставщиков и подрядчиков за услуги обслуживанию производства 11) Дт26 Кт60 акцептованы счета поставщиков и подрядчиков за услуги общехозяйственного характера 12) Дт51 Кт62 -поступила оплата от покупателей за реализованную продукцию 13) Дт51 Кт76 — поступили суммы удовлетворенных претензий (или поступили доходы от участия в уставных капиталах других организаций) . Денежные средства от различных дебиторов. 14) Дт60 Кт51 — оплачены счета поставщиков и подрядчиков за ТМЦ (работы, услуги) 15) Дт68 Кт51 — оплачены налоги (НДС, налог на имущество, прибыль, транспортный, госпошлина) 16) Дт69 Кт51 — оплачен ЕСН, взносы на ОПС, взносы НС и ПЗ 17) Дт76 Кт51 — оплачены счета разных дебиторов и кредиторов, а также оплачены претензии 18) Дт25 Кт70 — начислена опата труда работникам обслуживающего производства 19) Дт26 Кт70 — начислена опата труда административно-управленческому персоналу 20) Дт69 Кт70 — расходы за счет средств фонда социального страхования (например больничный) 21) Дт70 Кт68 — удержан НДФЛ 22) Дт70 Кт76 — депонирована невыданная в срок з/плата 23) Дт20 Кт69 — начислен ЕСН, взносы на ОПС, взносы НС и ПЗ работникам основного производства 24) Дт25 Кт69 — начислен ЕСН, взносы на ОПС, взносы НС и ПЗ работникам обслуживающего производства 25) Дт69 Кт19 — нет такой проводки (наверное Дт68 Кт19 — принят к вычету НДС по оприходованным материальным ценностям) 26) Дт26 Кт71 — списаны услуги общехозяйственного характера (представительские расходы, командировочные работников адм-упр персонала, услуги связи без сч/ф по чеку или квитанции) 27) Дт20 Кт25 — в себестоимость продукции основного производства включены общепроизводствнные расходы 28) Дт20 Кт26 — в себестоимость продукции основного производства включены общехозяйственные расходы Дт43 Кт20 — отражен выпуск готовой продукции по фактической себестоимости

1-некорретная, 2-сальдо прочих доходов и расходов (убыток), 3-списана остаточная стоимость ос, 4-переданы материалы в основное производство, 5-списаны материалы в общепроихводственные расходы, 6-списаны материалы в общехозяйственные расходы, 7-начислена амортизация в общепроизводственные расходы по ОС, начислена амортизация в общехозяйственные расходы по ОС, начислена амортизация по НА в общепроихводственные расходы, оказаны услуги, поступление оплаты от покуателя на р/с, поступление оплаты от прочих дебиторов на р/с, перечислено поставщику с р/с, перечислены налоги в бюджет с р/с, перечислено с р/с ЕСН, оплачено с р/с прочим кредиторам, начислена зарплата, д69 к70-некорректная, удержан НДФЛ с з/п, прочие удержания с з/п, начислен ЕСН, НДС к зачету, авансовый отчет, списание зата на бщепроизводственные расходы, передана готовая продукция на склад. Двоечник ты!

Как можно понять проводку Д76 К26 ?

touch.otvet.mail.ru

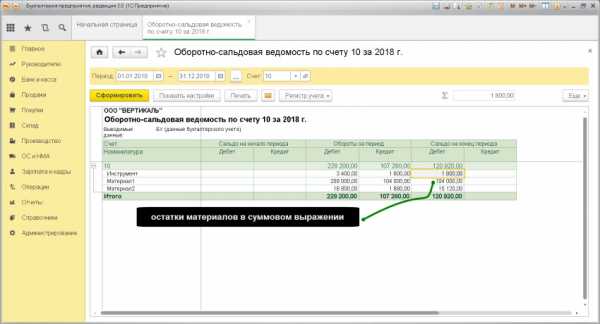

Счет 10 Материалы — проводки в программе 1С 8.3

На счете 10 Материалы в плане счетов бухгалтерского учета собираем «информацию» по остаткам материалов, сырью, инструментам, запчастям, топливу, покупным полуфабрикатам, строительным материалам (для застройщиков).

Если нам надо узнать всю «информацию» о том, каких и сколько материалов имеется в нашем распоряжении, то смело изучаем счет 10 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Проводки по счету 10 Материалы

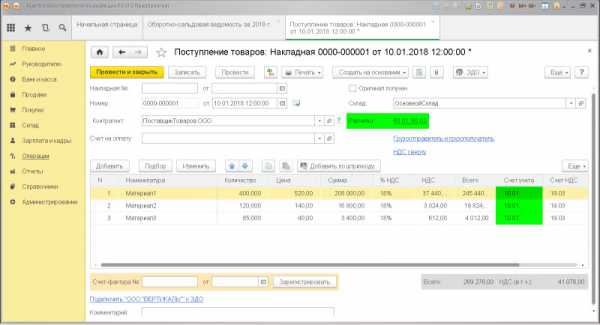

ПРИХОДУЕМ материалы от поставщика

Проводка: Д.10 «Материалы» — К.60 «Расчеты с поставщиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении материалов (счет 10) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед поставщиком (счет 60) материалов.

Сумма: сумма, указана в док.Торг-12 (накладная).

Дата проводки: дата фактического постулпения материалов.

Документ 1С 8.3: док.»Поступление товаров».

ПЕРЕДАЕМ материал в производство

Проводка: Д.20 «Основное производство» — К.10 «Материалы»

Описание: проводкой мы зафиксировали «информацию» о передаче материалов в пр-во (счет 20) и проводкой мы зафиксировали «информацию» о списание материала со склада (счет 10).

Сумма: расчетная сумма

Примечание: чаще всего используют определение цены списания по средней цене материала числящегося на складе, сумма списания тогда рассчитывается умножением цены списания на кол-во переданного материала.

Документ 1С 8.3: док.»Требование-накладная».

Какие материалы на какой счет списывать, на счет 20, счет 25 или счет 26 подробно рассмотрено в курсе «Механика учета».

СПИСЫВАЕМ материалы для производственных нужд

Проводка: Д.25 «Общепроизводственные расходы» — К.10 «Материалы»

Описание: проводкой мы зафиксировали «информацию» о выдачу материалов со склада для общепроизводственных нужд (счет 25) и проводкой мы зафиксировали «информацию» о списание материала со склада (счет 10).

Сумма: расчетная сумма

Документ 1С 8.3: док.»Требование-накладная».

СПИСЫВАЕМ материалы для хозяйственных нужд

Проводка: Д.26 «Общехозяйственные расходы» — К.10 «Материалы»

Описание: проводкой мы зафиксировали «информацию» о выдачу материалов со склада для общехозяйственных нужд (счет 26) и проводкой мы зафиксировали «информацию» о списание материала со склада (счет 10).

Сумма: расчетная сумма

Документ 1С 8.3: док.»Требование-накладная».

www.finbuh1c.ru

20 счет «Основное производство»

Счет 20 «Основное производство»

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

— по выпуску промышленной и сельскохозяйственной продукции;

— по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

— по оказанию услуг организаций транспорта и связи;

— по выполнению научно-исследовательских и конструкторских работ;

— по содержанию и ремонту автомобильных дорог и т.п.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Счет 20 «Основное производство» корреспондирует со счетами:

По дебету

02 Амортизация основных средств (Д20 К02)

04 Нематериальные активы (Д20 К04)

05 Амортизация нематериальных активов (Д20 К05)

10 Материалы (Д20 К10)

11 Животные на выращивании и откорме (Д20 К11)

16 Отклонение в стоимости материальных ценностей (Д20 К16)

19 Налог на добавленную стоимость по приобретенным ценностям (Д20 К19)

20 Основное производство (Д20 К20)

21 Полуфабрикаты собственного производства (Д20 К21)

23 Вспомогательные производства (Д20 К23)

25 Общепроизводственные расходы (Д20 К25)

26 Общехозяйственные расходы (Д20 К26)

28 Брак в производстве (Д20 К28)

40 Выпуск продукции (работ, услуг) (Д20 К40)

41 Товары (Д20 К41)

43 Готовая продукция (Д20 К43)

60 Расчеты с поставщиками и подрядчиками (Д20 К60)

68 Расчеты по налогам и сборам (Д20 К68)

69 Расчеты по социальному страхованию и обеспечению (Д20 К69)

70 Расчеты с персоналом по оплате труда (Д20 К70)

71 Расчеты с подотчетными лицами (Д20 К71)

75 Расчеты с учредителями (Д20 К75)

76 Расчеты с разными дебиторами и кредиторами (Д20 К76)

79 Внутрихозяйственные расчеты (Д20 К79)

80 Уставный капитал (Д20 К80)

86 Целевое финансирование (Д20 К86)

91 Прочие доходы и расходы (Д20 К91)

94 Недостачи и потери от порчи ценностей (Д20 К94)

96 Резервы предстоящих расходов (Д20 К96)

97 Расходы будущих периодов (Д20 К97)

По кредиту

10 Материалы (Д10 К20)

11 Животные на выращивании и откорме (Д11 К20)

15 Заготовление и приобретение материальных ценностей (Д15 К20)

20 Основное производство (Д20 К20)

21 Полуфабрикаты собственного производства (Д21 К20)

28 Брак в производстве (Д28 К20)

40 Выпуск продукции (работ, услуг) (Д40 К20)

43 Готовая продукция (Д43 К20)

45 Товары отгруженные (Д45 К20)

76 Расчеты с разными дебиторами и кредиторами (Д76 К20)

79 Внутрихозяйственные расчеты (Д79 К20)

80 Уставный капитал (Д80 К20)

86 Целевое финансирование (Д86 К20)

90 Продажи (Д90 К20)

91 Прочие доходы и расходы (Д91 К20)

94 Недостачи и потери от порчи ценностей(Д94 К20)

99 Прибыли и убытки (Д99 К20)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

majorbuh.ru

Счет 20 Основное производство — проводки в программе 1С 8.3

На счете 20 «Основное производство» плана счетов бухгалтерского учета собирается «информация» о всех расходах напрямую связанных с производством продукции или оказанием услуг.

Остаток по счету 20 информирует о расходах, затраченных на производство продукции, услуг, которые находятся в незавершенной стадии.

К расходам на производство продукции обычно относят материалы, заработанную плату рабочих, услуги сторонних организации привлекаемых для выполнения части заказа или к выпуску продукции.

Если нам надо узнать всю информацию о расходах, на продукцию которая еще находиться в стадии производства, то смело изучаем счет 20 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

ПЕРЕДАЕМ материалы в производство

Проводка: Д. 20 «Основное производство» — К.10 «Материалы»

Описание: проводкой мы зафиксировали «информацию» о поступлении материалов в производство (счет 20) и проводкой мы зафиксировали «информацию» о списании материалов со склада (счет 10).

Сумма: расчетная сумма

Документ 1С 8.3: док.»Требования-накладная».

НАЧИСЛЯЕМ заработную плату производственному персоналу

Проводка: Д. 20 «Основное производство» — К. 70 «Расчеты с персоналом»

Описание: проводкой мы зафиксировали «информацию» о начислении расходов, связанных с производством (счет 20) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» по выплате заработной платы производственному персоналу (счет 70).

Сумма: расчетная сумма.

Документ 1С 8.3: Начисление зарплаты.

РАСПРЕДЕЛЯЕМ расходы, которые ранее собирали на счете 25

Проводка: Д. 20 «Основное производство» — К. 25 «Общепроизводственные расходы»

Описание: проводкой мы зафиксировали «информацию» о начислении расходов, связнанных с производством (счет 20) и проводкой мы зафиксировали «информацию» о списании части расходов периода (счет 25) на расходы производства.

Сумма: расчетная сумма

Дата проводки: конец месяца

ВЫПУСКАЕМ готовую продукцию из производства

Проводка: Д. 40 «Выпуск продукции» — К. 20 «Основное производство»

Описание: проводкой мы зафиксировали «информацию» о себестоимости выпуска (счет 40) и проводкой мы зафиксировали «информацию» о отнесении части расходов производства (счет 20) на себестоимость выпущенной продукции.

Сумма: Сумма=СебестоимостьВыпуска*КолВоВыпуска;

Дата проводки: дата из док.»Накладной на выпуск продукции».

www.finbuh1c.ru

Простой учет расчетов по претензия на счете 76.2

Главная > бухучет > Учет расчетов по претензиям на счете 76.2 (с примерами) в 2019 году76 счет бухгалтерского учета «Расчеты с разными дебиторами и кредиторами» имеет несколько субсчетов, на каждом из которых происходит учет определенных операций. На субсчете 1 учитывается имущественное и личное страхование, подробно вопрос учета страхования на сч. 76.1 был рассмотрен в этой статье. Субсчет 2 сч.76 предназначен для учета расчетов по претензиям, именно этот субсчет мы подробно разберем в статье ниже. Что учитывается на 2-м субсчете, как учитывается, какие проводки по расчетам по претензиям отражаются по счету 76.2.

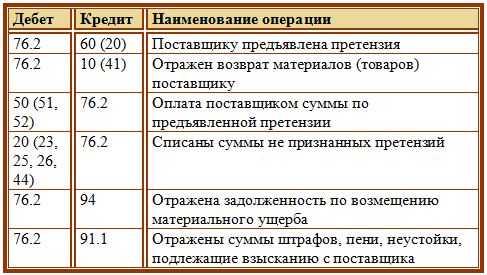

Субсчет 2 «Расчеты по претензиям» – активный, это означает, что по дебету счета 76.2 происходит начисление сумм выставленных претензий поставщикам, подрядчикам и прочим кредиторам за нарушение условий договора, вследствие несоответствия качества товара принятым стандартам и в иных ситуациях. По кредиту 76.2 отражаются суммы внесенных платежей по выставленным претензиям. На счете 76.2 учитываются признанные виновным лицом штрафы, пени, неустойки, или присужденные к погашению решением суда. Если плательщик не признает суммы претензий, то на счете 76.2 их учет вестись не может. Бухгалтерский учет расчетов по претензиям ведется в российской валюте. Аналитический учет ведется по каждому дебитору и конкретной претензии.

Расчеты по претензиям

Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций.

Предъявление претензии поставщику отражается проводкой Д76.2 К60 (10, 41, 20).

Суммы претензий, не признанных судом, списываются на « затратные» счета проводкой Д20,23,25,26 К76.2 либо на издержки обращения или коммерческие расходы проводкой Д44 К76.2 в зависимости от особенностей деятельности организации и принятой учетной политики в целях бухгалтерского учета.

Оплата дебитором претензии отражается проводками Д50,51,52 К76.2.

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Если претензия удовлетворена не полностью:

Пример:

Организация А выставила претензию поставщику электроэнергии вследствие нарушения условий договора на сумму 50000, но суд удовлетворил иск частично и присудил заплатить фирме А лишь 20000. В этом случае в бухгалтерском учете фирмы А должны быть выполнены следующие проводки:

Д23 К76.02 на сумму 30000 – частично отнесена на затраты вспомогательных служб не возмещенная претензия .

Д76.02 К60.01 – отражена задолженность поставщика на сумму 20000.

Затем поставщик оплачивает на расчетный счет фирмы 20000. В бухгалтерском учете организации А будет сделана проводка Д51 К76.02 на 20000.

Если покупатель возвращает товар поставщику

Возврат товаров, материалов осуществляется при условии, что они уже оплачены, проводкой Д76.02 К10 (41).

Пример:

Допустим, фирма А вернула дизельное топливо поставщику, ранее оплатив его, так как оно не соответствовало требуемому качеству, на сумму 15000 без НДС. В бухгалтерском учете фирмы А будут выполнены следующие проводки:

Д76.2 К10.3 – 15000 – отражен возврат поставщику топлива.

При этом при возврате товара должен быть начислен НДС Д76.2 К68.2 – 2700.

Затем поставщик оплачивает в кассу предприятия А сумму возвращенного товара – Д50.1 К76.2 – 17700.

Допустим, поставщик фирмы А вместо того, чтобы оплатить сумму задолженности 15000, поставил новое дизельное топливо хорошего качества на ту же сумму. В этом случае в бухгалтерском учете фирмы А будет сделана проводка Д10.3 К76.2 – 15000. В результате проведенных операций задолженность по претензии будет погашена.

Задолженность по возмещению материального ущерба отражается проводкой Д76.02 К94.

Пример:

Если транспортная компания осуществляла услуги по перевозке груза для фирмы А, в ходе которой часть товара была испорчена на сумму 35000, то на момент подачи претензии в транспортную компанию будет сделана проводка Д76.2 К94 на сумму 35000.

Д76.2 К91 – отражаются расчеты по санкциям (штрафам, пеням, неустойкам), подлежащих взысканию с поставщиков за несоблюдение условий договора.

Пример:

Организация А выставила неустойку транспортной компании за несвоевременную доставку рабочих на работу на сумму 80 000. В бухучете следует выполнить следующую проводку: Д76.2 К91.1 – 80 000.

Проводки по счету 76.2

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru