Резидент или нерезидент: что это за понятия — вопрос, с которым часто сталкиваются граждане РФ. Налоговый статус «резидент» и «нерезидент» необходим для расчета налоговых выплат физических и юридических лиц. От присвоения того или иного статуса зависит процентная ставка вычетов с официального дохода, возможность получать государственные льготы и компенсации.

Резидентом РФ может являться не только гражданин страны, но и иностранец, который постоянно проживает на ее территории и имеет официальное место работы.

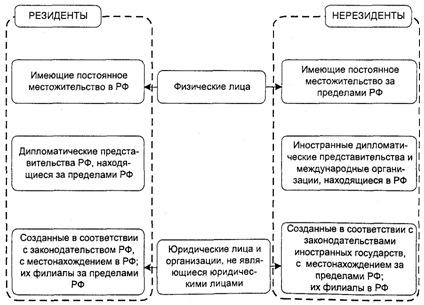

Физические и юридические лица, которые считаются резидентами

Резиденты — это лица, имеющие свой регистрационный статус и подчиняющиеся законодательству РФ. В категорию резидентов входят:

Резиденты — это лица, имеющие свой регистрационный статус и подчиняющиеся законодательству РФ. В категорию резидентов входят:

- Граждане, которые имеют статус гражданина России. Исключением могут стать лица с российским гражданством, проживающие на постоянной основе в иностранных государствах.

- Приезжие граждане, которые не успели получить статус гражданина, но имеют вид на жительство.

- Юрлица, оформленные согласно законодательной базе РФ.

- Представительства юридических лиц, открытые в России и подчиняющиеся нормативным правилам.

В число резидентов можно отнести организации, которые были основаны в рамках законодательства РФ и располагаются на территории иностранных государств.

Физические и юридические лица, относящиеся к статусу нерезидента

К нерезидентам можно отнести:

- организации, которые были созданы в рамках иностранного законодательства и находятся на территории Российской Федерации.

- физлицо или юрлицо, которое не получило статус резидента РФ, но при этом выплачивает налоги из той суммы прибыли, которую получает по месту трудоустройства.

- физлицо или организация, которые работают в рамках одного государства, но проживают в другом.

- лица, которые владеют беспрестанным местом жительства в иностранном государстве.

- юрлица и физлица, которые располагаются в России, но не имеют на ее территории постоянного местонахождения.

К нерезидентам относят тех лиц, которые не соответствуют требованиям к статусу «резидент».

Кто является налоговым резидентом РФ

Налоговый нерезидент — это лицо, которое по законодательной базе РФ обязуется платить налоговые вычеты на основе своего постоянного нахождения в рамках государства.

Налоговый нерезидент — это лицо, которое по законодательной базе РФ обязуется платить налоговые вычеты на основе своего постоянного нахождения в рамках государства.

В России к числу налоговых резидентов относят физические лица и организации. Каков порядок начисления выплат физлицам:

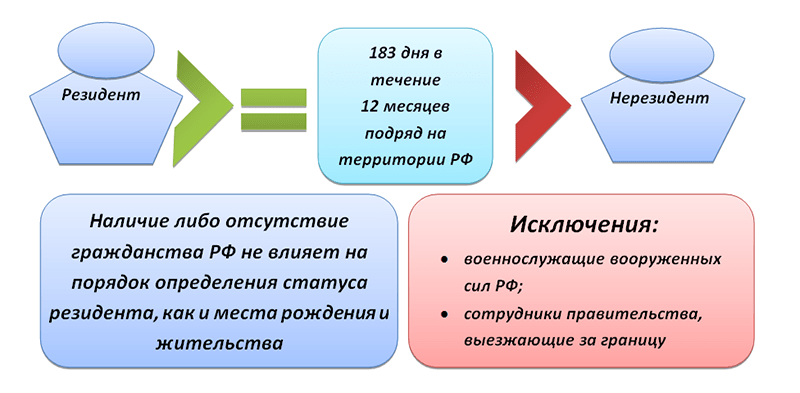

- Налоги начисляются тем гражданам, которые находятся в России более 183 дней в течение 1 года.

- Если гражданин покидает пределы РФ для небольшой поездки с целью лечения или работы, то период нахождения в стране не прерывается.

- Налоговыми резидентами также признают военнослужащих, которые служат на территории иностранных государств.

Статус присваивается и сотрудникам органов власти, отправленные для работы в иностранные государства. Следовательно, налоговым резидентом может быть гражданин РФ или приезжий иностранец.

Законодательство России не предусматривает строгих правил, регулирующих период нахождения граждан в рамках государства. Поэтому статус налогового резидента может быть присвоен не сразу.

Налогообложение резидентов и нерезидентов

Для вычета налога с дохода резидентов страны существует единая государственная ставка — 13 % от суммы общего дохода. Кроме того, гражданам полагаются льготы и социальные выплаты. Ставка для нерезидентов имеет большие показатели.

Поэтому тем, кто имеет регистрацию и постоянно проживает в рамках России необходимо получить резидентский статус. Первым делом стоит убедиться в отсутствии грубых нарушений законодательства и пропусков налоговых платежей.

Если гражданин трудоустроен официально, то в бухгалтерии организации по месту работы ему оформляют справку 2-НДФЛ. Она подтверждает статус и налоговые вычеты в размере 13%. После этого человеку не понадобится просить подтверждение своего статуса после получения платежных квитанций.

Тем лицам, которые не имеют статуса гражданина РФ, этой привилегии не имеют. Поэтому обязуются запрашивать подтверждение статуса.

Для подтверждения потребуется посетить налоговую инспекцию по месту проживания. Здесь следует написать заявление от руки для признания гражданина резидентом РФ.

Специальной формы такого документа нет, поэтому необходимо принять к сведению информацию, которую следует вписать в заявление:

- Личные данные.

- Адрес и место прописки

- ИНН гражданина.

- Перечень всех требуемых документов.

- Телефон или электронная почта.

Работающему человеку необходимо предъявить копию трудового договора с работодателем и документацию о времени нахождения внутри страны. В последнем случае потребуются:

- Копии использованных билетов для посещения других стран.

- Информация о количестве рабочих часов.

Поданное заявление рассматривают на протяжении месяца. Налоговое обложение нерезидентов выглядит следующим образом:

- Уплата налоговых обязательств по ставке 30 % от общего дохода.

- Уменьшение сумм невозможно до получения резидентского статуса.

- Уплата НДФЛ.

Это означает, что любая сделка, заключенная нерезидентом и приносящая ему выгоду, подразумевает уплату налогов. Например:

- Продажа движимого и недвижимого имущества.

- Общий доход.

- Сдача недвижимости в аренду.

- Дивиденды от принятия участия в некоторых организациях.

- Получение наследства.

В исключительных случаях налоговые обязательства снимаются:

- Алименты.

- Деньги, выплаченные в качестве компенсации за донорство.

- Суммы, полученные с продажи овощных и плодовых культур, выращенных на своем участке.

- Государственные пособия для иностранных граждан.

- Денежные награды за принятие участия в международных спортивных соревнованиях.

При игнорировании оплаты гражданам выписывают штрафы, которые могут доходить до 40 % от сумы общего дохода.

вычеты по НДФЛ для резидентов

Налоговый вычет по НДФЛ — это сумма, уменьшающая уровень общего налога. Это право доступно для тех, чей доход облагается по ставке 13 %. То есть для резидентов России.

Налоговый вычет по НДФЛ — это сумма, уменьшающая уровень общего налога. Это право доступно для тех, чей доход облагается по ставке 13 %. То есть для резидентов России.

При этом претендовать на уменьшение налоговой ставки могут и иностранные граждане, имеющие статус резидента РФ. Для этого необходимо обратиться в налоговую инспекцию, написать заявление, предоставить необходимые бумаги и ждать решения.

вычеты по НДФЛ для нерезидентов РФ

Для получения налогового вычета необходимо иметь доход, который облагается по ставке 13%. А значит, быть резидентом государства. Поэтому граждане, не получившие этот статус и выплачивающие 30% с общего дохода, такой возможности не имеют.

Как нерезиденту претендовать на налоговые вычеты

Налоговые вычеты в рамках определенного периода можно получить в единственном случае — в это время заявитель носил статус резидента. Налоговый статус присваивают по итогам прошедшего года.

Если физлицо имеет желание в следующем квартале получить вычет по НДФЛ, ему необходимо заранее подготовить для этого все условия. Например, пребывать в рамках страны не менее 183 дней в будущем году. После этого можно надеяться на смену налогового статуса.

Сэкономить на налогах можно не только при помощи вычетов. Продуктивный вариант для нерезидентов — зарегистрировать в рамках РФ ИП. Такая возможность предоставляется тем, кто не имеет гражданства страны. Но есть одно главное условие — организация и поток доходов должны быть в России.

После развития своего дела гражданин не получит возможность претендовать на налоговые вычеты, но сможет снизить процентную ставку — с 30 % до 15 %.

Статус «резидента» и «нерезидента» играет весомую роль в составлении налоговых деклараций. При этом получение того или иного статуса не зависит от гражданственной принадлежности. На присвоение влияет территориальное проживание и частота нахождения на территории России. И резидент, и нерезидент обязуются платить налоги. В противном случае их ждут штрафные санкции.

Видео о налогах на недвижимость для резидентов и нерезидентов:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

ВКонтакте

Класс

Telegram

Резидент и нерезидент – что это значит?

Термин «резидент» имеет несколько значений, в зависимости от того, в каком контексте он употребляется. Происходит от латинского слова «резидентис», что означает «остающийся на месте».

Содержание статьи:

Юридическое понятие

В связи с этим, такое лицо обязано подчиняться законодательству и подзаконным юридическим актам, действующим на этой территории. Пример — коммерческие фирмы, зарегистрированные в РФ и ведущие свой бизнес на основании российских законов и нормативов.

Нерезидент — это некое лицо, которое ведёт свою деятельность в одной стране, но постоянно проживающее на территории другого государства.

Нерезидент отвечает за свои действия в соответствии с законами той страны, которое он выбрал как место постоянного нахождения. К нерезидентам принадлежат компании, ведущие деятельность в РФ, но зарегистрированные в иностранном государстве. Это филиалы и торговые представительства заграничных компаний.

Главные основания для признания

лица резидентом, общие для большинства стран мира:- Присутствие его на территории государства определённое время, установленное законодательными нормативами.

- Безвыездное нахождение в стране, либо с краткосрочными выездами за рубеж.

- Наличие документа, разрешающего нахождение данного лица на территории государства — гражданство, вид на жительство, долговременная виза.

Кроме этого, для признания человека или компании резидентом, может потребоваться исполнение некоторых дополнительных условий, прописанных в местном законодательстве. Термины резидент и нерезидент употребляются в нескольких сферах государственного регулирования — в финансовом, налоговом законодательстве и т.д.

Финансово-валютное законодательство

Понятие резидента и нерезидента устанавливаются ФЗ №173

- Все граждане России, кроме тех, что постоянно проживают за границей свыше года. Наличие визы или вида на жительство в другом государстве для валютного законодательства значения не играет.

- Иностранцы и люди без гражданства, получившие вид на жительство в РФ.

Все прочие лица, не относящиеся к вышеперечисленным группам, официально считаются нерезидентами.

Причисление к той или иной группе имеет значение лишь в случае, когда лицо собирается открывать в России банковский счёт, производить валютные операции, совершать переводы денег за границу и т.д. Условия осуществления валютно-финансовых операций различны для резидентов РФ и нерезидентов.

К примеру, резиденты вправе открывать валютные счета в любом российском банке, совершать любые операции с валютой: продавать, дарить, завещать её. Нерезиденты подобных прав не имеют: валютные счета они могут открывать только в определённых банках, имеющих соответственную государственную аккредитацию.

Налоговое законодательство

С точки зрения налогового законодательства определение резидента и нерезидента несколько другое. Оно определяется положениями статьи №207 НКРФ, и согласно ей, статус резидента вправе получить:

- Граждане России, иностранные подданные, или люди без определённого гражданства, живущие в РФ большую часть года. То есть, в течение одного года человек обязан 183 дня провести в России, иначе он рискует утратить статус резидента.

- Все граждане РФ, находящиеся за пределами родины по некой служебной или рабочей необходимости. Это относится к военнослужащим, государственным чиновникам, коммерческим торговым представителям и т.д. Они вправе находится за рубежом большую часть года, либо вообще весь год, но при этом не теряют статус налогового резидента РФ.

Отличия в плане налогового законодательства для этих двух категорий весьма существенны. Если резидент РФ обязан уплачивать в государственный бюджет 13% в виде налога на доход, то для нерезидента

Иностранные подданные, имеющие на руках долгосрочную визу, сроком действия свыше года, могут рассчитывать на получение статуса налогового резидента уже при въезде в нашу страну. За точку отсчёта времени пребывания обычно берётся отметка в паспорте, проставленная сотрудниками погранслужбы.

Иные значения

Кроме того, понятие «резидент» используется и в других сферах, далёких от финансов и экономики. К примеру, резидентами называют сотрудников спецслужб (разведчиков, шпионов), постоянно находящихся на иностранной территории.

Классический пример такого разведчика-резидента персонаж известной киноэпопеи штандартенфюрер Штирлиц, он же полковник Исаев.

Ранее в Европе резидентами именовали любых представителей официальных властей, находившихся с государственными поручениями в колониальных владениях. В средневековье под резидентом мог пониматься любой дипломат вообще, при условии его проживания в иностранной державе.

В настоящее время резидентами именуют музыкантов и прочих деятелей эстрады, которые постоянно выступают в каком-либо учреждении или клубе. Пример — резиденты юмористической передачи «Камеди-клаб».

Нормы российского валютного и налогового законодательства устанавливают различные требования к резидентам (постоянно проживающим лицам) и нерезидентам (временно пребывающим лицам). Нерезиденты должны предоставлять дополнительные документы при устройстве на работу, открытии банковских счетов, покупке недвижимости, но могут беспрепятственно переводить крупные суммы иностранной валюты за рубеж. Резиденты страны выплачивают меньше налогов, пользуются упрощённой процедурой банковского обслуживания, могут беспрепятственно приобретать и продавать недвижимость, но должны предоставлять подтверждающие документы при проведении операций с зарубежными организациями и частными лицами.

Понятие резидентства применяется к частным лицам и организациям, действующим на территории Российской Федерации. С точки зрения законодательства, понятие резидентства описывается в ФЗ-173 (нормы валютного контроля) и статье 207 НК РФ (нюансы налогообложения резидентов и нерезидентов). Граждане России, постоянно проживающие на территории страны, автоматически получают статус резидентов. Лица без гражданства, иностранные граждане и частные лица, проживающие на территории другого государства значительное время, получают статус нерезидента страны.

Статус резидента (нерезидента) используется при оформлении договоров банковского обслуживания, подаче налоговых деклараций, переводе средств в иностранные банки, оформлении прав наследования, покупке недвижимости, получении документов на несовершеннолетних детей. Резидентство (нерезидентство) применяется к организациям (юридическим лицам), действующим на территории России.

Резиденты страны: особенности статуса для частных лиц и организаций-резидентов РФ

Резидентом Российской Федерации признаётся частное лицо или организация, зарегистрированная согласно требованиям государственных надзорных органов, действующая на территории страны и выполняющая нормы законодательства.

Статус резидента приобретается в ходе длительного присутствия (проживания или операционной деятельности) на территории России, приобретения документа (вид на жительство, рабочая виза, регистрационное свидетельство юридического лица). Резидентами Российской Федерации считаются следующие граждане и организации:

- Граждане РФ, постоянно проживающие на территории России. Физические лица, проживающие и работающие на территории России, действующие согласно законодательным нормам, относятся к резидентам РФ. Такие граждане имеют право на получение социальных льгот и выплат (например, материнский капитал, пенсия), получение бесплатного образования, медицинского обслуживания. Ставка подоходного налога для резидентов РФ составляет 13%.

- Иностранные граждане и лица без гражданства, постоянно проживающие в стране. Подданные иностранных государств, беженцы и переселенцы, проживающие в России на основании рабочей или учебной визы, вида на жительство, удостоверения беженца и подобных документов, получают статус резидента РФ.

- Организации, зарегистрированные и действующие в соответствии с российскими законами. Любые компании, некоммерческие организации и другие юридические лица, оформившие документы согласно требованиям российского законодательства, получают статус резидента. Такие юридические лица обязаны выплачивать налог на прибыль, могут получать льготы и различные выплаты согласно государственным программам поддержки бизнеса.

- Филиалы, дочерние организации и представительства компаний, созданные согласно законодательству РФ. Местные представительства, подразделения и филиалы компаний, зарегистрированных в России согласно отечественным законодательным нормам, признаются резидентами РФ. Такие организации могут вести деятельность в любой стране, однако подчиняются отечественным законам.

- Дипломатические представительства, консульства и другие правительственные организации РФ, действующие за пределами страны.

Статус резидента страны используется при обмене валют, денежных переводах, обслуживании в банке, оплате подоходного налога и получении государственных вычетов. Статус резидента присваивается автоматически в налоговой инспекции, органах валютного контроля на основании данных о месте фактического нахождения частного лица или данных об операционной деятельности организации.

Нерезиденты страны: особенности статуса для частных и юридических лиц-нерезидентов РФ

Нерезидентами Российской Федерации признаются частные лица и организации, проживающие либо ведущие операционную деятельность на территории нашей страны, однако подчиняющиеся законодательным требованиям другого государства.

Статус нерезидента могут получить российские граждане, в течение длительного времени проживающие за пределами Российской Федерации либо совершающие многочисленные поездки за границу (например, командировки). Юридические лица признаются нерезидентами страны, если зарегистрированы и ведут операционную деятельность согласно законам другого государства. Нерезидентами Российской Федерации считаются следующие граждане и организации:

- Частные лица, не имеющие визы или гражданства или граждане, постоянно проживающие за пределами Российской Федерации. Такие люди выплачивают повышенную ставку подоходного налога (30%), не имеют права на получение социальных выплат и прочих льгот, не могут получать бесплатное образование и медицинское обслуживание на территории России.

- Коммерческие организации, действующие на территории Российской Федерации согласно законам другого государства. Например, дочерние структуры иностранных компаний, местные представительства производственных корпораций, территориальные офисы некоммерческих организаций.

- Различные организации, не имеющие статуса юридического лица и действующие согласно законам другого государства. Например, представительства иностранных платёжных систем, филиалы некоммерческих благотворительных организаций.

- Аккредитованные в РФ дипломатические представительства, консульства и другие учреждения иностранных государств, действующие на российской территории согласно международным нормам и законодательству другой страны.

- Действующие на территории РФ филиалы, представительства и другие подразделения организаций-нерезидентов страны.

Статус нерезидента Российской Федерации позволяет частным лицам и организациям без ограничений проводить операции с иностранной валютой, однако затрудняет процедуру открытия банковских продуктов, регистрации права собственности, получение различных льгот и компенсаций от государства.

Резиденты и нерезиденты страны с точки зрения валютного законодательства

Правила проведения операций в иностранной валюте регулируются положениями ФЗ-173, такие транзакции осуществляют банки-агенты валютного контроля, открывающие транзитные счета для заключения сделок. Валютное законодательство признаёт резидентами граждан РФ и иностранных государств, постоянно проживающих на территории страны по соответствующим документам российского образца (например, рабочая виза). Юридические лица признаются резидентами в случае регистрации на территории страны, а также ведения самостоятельной хозяйственной деятельности.

Валютные резиденты Российской Федерации обладают рядом прав и обязанностей:

- Соблюдение требований и ограничений, накладываемых валютным законодательством РФ. Например, частные лица, признанные валютными резидентами, могут отправлять за рубеж не более пяти тысяч долларов США (или эквивалента в другой валюте) за один рабочий день. В случае превышения лимита необходимо предоставить документы, подтверждающие источник происхождения средств.

- Возмещение ущерба, понесённого в результате некомпетентных действий агентов валютного контроля. Например, компания-резидент оплачивала поставку иностранного сырья в евро через транзитный счёт, ввиду ошибки операциониста банка-агента средства ушли на ошибочные реквизиты. Понесённый ущерб будет возмещён юридическому лицу в полном объёме.

- Необходимость предоставлять подтверждающие документы и сопроводительную информацию в органы валютного регулирования. Граждане и организации, имеющие статус резидентов, должны отчитываться об операциях с иностранной валютой и выполнять предписания государственных органов. Например, при регулярной отправке денежных средств родственникам, проживающим за рубежом, гражданин-резидент должен предоставить документы, подтверждающие родственную связь.

Статус валютного нерезидента подразумевает упрощённую схему операций с денежными знаками другого государства. Частные лица и организации могут переводить денежные знаки в иностранные банки без предоставления подтверждающих документов, а также не обязаны соблюдать требования и ограничения валютного законодательства РФ. С другой стороны, при открытии рублёвого счёта граждане и организации могут использовать только банки, уполномоченные ЦБ РФ для обслуживания нерезидентов.

Российское валютное законодательство направлено на защиту интересов резидентов при участии во внешнеторговых операциях и сделках с иностранной валютой. Нерезидентам страны предоставляются упрощённые условия проведения валютных операций, но усложняется процесс открытия рублёвых банковских счетов.

Резиденты и нерезиденты страны с точки зрения налогового законодательства

Порядок сбора обязательных платежей в пользу налоговой инспекции определяется статьёй 207 НК (налогового кодекса) Российской Федерации. Налоговое законодательство признаёт резидентами страны граждан РФ, иностранцев и лиц без гражданства, находящихся на территории России не менее 183 дней за последние 12 месяцев, а также военнослужащих и работников государственных структур.

Статус налогового резидента позволяет гражданину или организации платить налоги согласно принятым НК РФ ставкам, а также получать социальные и другие государственные выплаты.

Налоговые нерезиденты Российской Федерации обладают рядом прав и обязанностей:

- Частные лица выплачивают НДФЛ (30%) только по доходам, полученным от источников в РФ. Например, иностранный гражданин приехал в Россию на два месяца для проведения платных медицинских консультаций. В этом случае он обязан оплатить НДФЛ с полученного в стране гонорара.

- Статус нерезидента обновляется в конце каждого календарного года. Если частное лицо провело в России более 183 календарных дней за последние 12 месяцев, сумма НДФЛ может быть пересчитана, излишне удержанные суммы возвращены на указанный клиентом счёт.

- Частные лица подают налоговую декларацию при получении доходов от источников, расположенных на территории России. Например, гражданин Германии приехал на территорию России в двухмесячный отпуск и получил выплату от работодателя, расположенного в Евросоюзе. В этом случае налоговую декларацию подавать не следует.

- Налоговые нерезиденты (частные лица и организации) не получают налоговых вычетов. Согласно НК РФ, статус нерезидента лишает права на получение имущественных, социальных и стандартных налоговых вычетов (выплат). Например, гражданин Евросоюза приехал в Россию для продажи квартиры, находившейся в собственности его родителей. Российское законодательство предписывает выплатить налог по ставке 30%.

Получение статуса налогового резидента возможно для иностранных граждан и жителей России, достаточно проживать на территории государства более 183 дней за последний год. Для подтверждения статуса резидента следует обратиться в районную налоговую инспекцию, предоставив паспорт с отметками о пересечении границы, билеты, документы о регистрации иностранцев, временно проживающих на территории России, трудовой договор или учебную визу.

Различия налогового и валютного резидентства в законодательстве Российской Федерации

С юридической точки зрения, статус резидента (нерезидента) актуален для граждан и организаций, проводящих валютные операции или самостоятельно выплачивающих налоги. Статьи НК и положения ФЗ-173 описывают статус резидента (нерезидента) на основании следующих признаков:

- Порядок получения статуса резидента. Налоговое законодательство признаёт резидентами всех частных лиц, проживающих в России более 183 дней, также резидентами считаются организации, зарегистрированные на территории России. Для получения валютного резидентства частному лицу нужен вид на жительство или гражданство Российской Федерации.

- Порядок утраты статуса резидента. Налоговый резидент теряет свой статус при отсутствии в России свыше полугода за последние 12 месяцев, исключение составляют длительные командировки, лечение или обучение. Валютный резидент теряет свой статус при проживании на территории другого государства в течение года, независимо от причин.

- Преимущества статуса резидента. Налоговый резидент выплачивает НДФЛ или налог на доход (для организаций) по сниженной ставке, может получать социальные и стандартные вычеты. Валютный резидент может без ограничений открывать вклады, счета, пользоваться дебетовыми и кредитными картами любого российского банка.

Понятия налогового и валютного резидентства относятся к разным сферам государственного регулирования, поэтому статус гражданина или организации подтверждается различными нормативными актами. В целом, налоговое резидентство направлено на поддержку граждан России и компаний, зарегистрированных согласно требованиям отечественного законодательства. С другой стороны, валютное резидентство упрощает операцию с иностранными денежными знаками частным лицам и организациям, действующим согласно законам другой страны.

Итоги

Понятие резидентства (нерезидентства) определяет налоговый и валютный статус частных лиц, коммерческих и государственных организаций. В целом, резиденты страны оплачивают налоги по сниженной ставке, получают различные компенсации и вычеты, но могут проводить операции с ограниченной суммой иностранной валюты. Нерезиденты могут свободно пользоваться иностранными денежными знаками, однако выплачивают налоги по повышенной ставке, сталкиваются с ограничением при открытии рублёвых счетов в российских банках.

Статус валютного резидента (нерезидента) зависит от места регистрации компании или гражданства частного лица, при проживании на территории другой страны в течение года резидентство утрачивается. Статус налогового резидента получают все желающие, прожившие на территории России более 183 дней за последние 12 месяцев, независимо от наличия гражданства. Налоговое резидентство утрачивается через полгода проживания на территории другой страны, исключение составляют рабочие командировки.

Нормы российского законодательства позволяют одному частному лицу быть одновременно резидентом по требованиям валютного контроля и нерезидентом с точки зрения налогообложения, или наоборот. В целом, статус резидента актуален для иностранцев, переехавших в Россию на постоянное место жительства, а также российских граждан, вернувшихся из длительной заграничной командировки

Кто такие резиденты и нерезиденты в России

Содержание статьи:

На территории РФ на законных основаниях находятся не только граждане страны, но также иностранцы, люди, не имеющие подданства определенного государства. Упомянутые лица делятся на резидентов и нерезидентов. Юридически эта классификация влияет на многие сферы общественной жизни.

Нерезидентами и резидентами могут считаться как граждане, так и предприятия. Градация может быть важна для выполнения норм международных соглашений, устанавливающих правила налогообложения, гражданства, правовой помощи по иностранным спорам.

Кто является резидентом, а кто нерезидентом?

В соответствии с законодательством применительно к гражданам понятие «резидент» означает, что человек находится в РФ на законных основаниях более чем 6 месяцев на протяжении одного календарного года.

По данному критерию резидентами можно считать, как российских граждан, так и лиц, находящихся в стране на основании вида на жительство, разрешения на временное проживание. К резидентам также допускается отнести и людей, получивших в России статус беженца или политическое убежище.

Если говорить о компаниях, то резидентами можно считать организации, зарегистрированные на территории РФ, и работающие по ее законодательным правилам. При этом правовой статус учредителей не имеет особого значения.

В свою очередь понятие «нерезидент» выходит от противного. Например, в деловом обиходе нерезидентами принято считать иностранных граждан, которые пребывают на территории РФ только временно. Даже если иностранная компания ведет свой бизнес на территории страны через постоянное представительство, схема также подпадает по понятие нерезидента.

Законодательное регулирование

Понятия «резидент» и «нерезидент» могут иметь разную трактовку в зависимости от целей законодательства, для которого они применяются. Свои определения содержат нормативные акты в налоговой, таможенной, банковской сфере. В свою очередь большинство международных договоров, подписанных РФ с другими государствами, определяют резидентов и нерезидентов своими формулировками. Можно сказать, что универсального понятия для терминов «резидент» и «нерезидент» на все случаи жизни не существует.

Разделение на резидентов и нерезидентов часто играет роль для привлечения к ответственности за совершенные правонарушения. Например, российский Кодекс об административных правонарушениях вводит для иностранцев санкции за незаконное пересечение границы, нарушение порядка трудоустройства, неправомерный проезд транспорта по территории страны. Для граждан-нерезидентов вводится дополнительное наказание в виде принудительного выдворения за пределы страны.

Нерезиденты на территории РФ в некоторых случаях могут быть ограничены в определенных правах. Например, таким субъектам законодательством может быть запрещено владеть недвижимостью, землей, отдельными природными ресурсами.

В некоторых случаях (например, для целей уплаты налогов с получаемых в РФ доходов) нерезидент должен подтвердить свой статус юридически. Обычно это делается путем предоставления выписок из реестров, которые ведутся в соответствующей стране. Для граждан или предприятий РФ подтвердить статус резидента достаточно просто. Подойдут личный паспорт или справка из Единого государственного реестра юридических лиц.

Где применяется градация на резидентов и нерезидентов?

В первую очередь –это налогообложение. Налоговый кодекс РФ в зависимости от статуса гражданина, компании определяет порядок уплаты налогов на прибыль и доходы физических лиц, а также НДС. Нерезиденты, например, не имеют часто свободы выбора системы налогообложения. Например, на сегодняшний день они не вправе перейти на уплату единого налога.

Для целей проведения банковских расчетов деление на резидентов и нерезидентов влияет на:

- порядок открытия и режим использования банковских счетов;

- круг, сумму проводимых расчетов;

- условия взаимодействия с финансовыми учреждениями.

С точки зрения пересечения границы, для резидентов и нерезидентов может быть установлен разный порядок таможенного контроля. Кроме того, могут существовать отдельные режимы по ввозу/вывозу определенных товаров.

Итак, подведем основные итоги. Деление граждан, предприятий на резидентов и нерезидентов происходит, главным образом, на основе времени пребывания на территории РФ и места регистрации бизнеса (применительно к иностранным компаниям).

Резиденты и нерезиденты в своей деятельности, правовом статусе руководствуются разными нормами местного законодательства. Для них существуют и разные санкции за нарушение правил пребывания на территории страны или нарушение порядка осуществления коммерческой деятельности в разных ее проявлениях.

Автор: Светлана Крючкова

кто это, в чем отличие и условия налогообложения

На эту тему существует много мифов, одни считают, что резиденты России – это только граждане РФ, другие же находятся в неведении о существовании этих двух терминов или имеют туманное представление о них. Давайте разберемся, кто может быть резидентом, а кто не имеет такого права.

Содержание статьи

Резидент и нерезидент страны — кто это такие?

В законодательстве РФ разграничения в указанных понятиях ведутся в налоговом и валютном законодательстве. Резидент или нерезидент – это понятия, которые применимы к финансовой сфере.

Налоговое бремя резидентов значительно ниже, чем у нерезидентов

Резидент – это физическое или юридическое лицо, обладающее постоянной регистрацией и постоянным проживанием в конкретной стране.

Нерезидент – это физическое или юридическое лицо, не обладающее постоянным местом проживания в стране А, но имеющее его в другой стране Б, в связи с чем в стране А он лишается привилегий и обязанностей резидента.

Если говорить просто, то резиденты обладают большими возможными правами и обязанностями, чем отличаются от нерезидентов страны.

Может пригодиться: Гражданство Италии для россиян: как получить ВНЖ и паспорт гражданина

На статус резидента влияют следующие моменты:

- временное количество пребывания в стране;

- отсутствие или наличие вида на жительство, рабочей или учебной визы.

Эти различия не простая теоретическая болтовня. В какие курьезные ситуации вы можете попасть, не зная элементарных вещей? Какую выгоду можно получить, обладая статусом резидента страны? Далее мы затронем эти вопросы, но для начала еще немного теории и законодательных сложностей.

Различия понятий

В 2018 году были внесены серьезные изменения в валютное законодательство, что значительно упростило жизнь российских граждан, проживающих продолжительное время за рубежом.

Ранее к резидентам с валютной стороны относились иностранцы и лица без гражданства, постоянно проживающие в России, и все граждане РФ, кроме тех, кто проживает за границей более года, но загвоздка в том, что после приезда в РФ (даже всего на день) их статус резидента вновь действовал. Что же в этом плохого? Ответ кроется в обязанностях, налагаемых на резидентов РФ:

- Сообщение налоговым органам об открытии новых счетов за границей.

- Сообщение в налоговую службу о всех операциях на этих счетах, проведенных за год.

Получается, что ранее лица, которые основное время проживали в другой стране, приезжая, например, проведать родственников, обязывались докладывать налоговой РФ о всех своих финансовых операциях.

С 2018 года процесс стал облегченным: теперь лица, проживающие за рубежом более 183 дней в течение года, теряют статус резидента и освобождаются от ранних требований и ограничений.

Как доказать свой валютный статус нерезидента? Необходимо предоставить следующие документы:

- Отсканированную копию заграничного паспорта, включая те страницы, где стоят отметки о датах пересечения границы РФ.

- Отсканированную копию вида на жительство, рабочей визы или иного документы, подтверждающего постоянное проживание лица на территории заграничного государства.

С валютными путаницами в статусах мы разобрались, давайте разберемся с тем, как государство разделяет налоговые статусы:

- Все граждане РФ становятся налоговыми резидентами, кроме случаев, когда доказано их проживание на территории России менее полугода (183 суток).

- Если дело касается иностранных граждан, то все разворачивается в обратную сторону: все иностранные граждане – нерезиденты РФ (речь идет о налоговом законодательстве), кроме тех, кто не докажет обратное, то есть предоставит факт того, что проживает на территории РФ не менее 183 суток. Недостаточно просто иметь вид на жительство, чтобы сказать, резидент это или нерезидент, необходимо доказать факт нахождения в РФ.

Юридическая разница

Эти понятия встречаются в валютном и налоговом законодательстве, обратимся к ним, чтобы выяснить отличия.

Валютное законодательство говорит о том, что:

- статусом резидента обладают все граждане РФ, помимо тех, кто пребывает на территории России менее 183 суток;

- иностранные граждане или лица без гражданства, постоянно проживающие на территории РФ, обладающие видом на жительство.

Все остальные автоматически приравниваются к нерезидентам страны. Но если вы оказались в таком положении, не стоит расстраиваться, если вы не собираетесь проводить различные финансовые операции: обменивать денежные средства, заниматься переводами финансов с одного счета на другой, открывать банковские счета.

Таким образом, обладая статусом резидента, вы свободно можете распоряжаться валютными средствами, дарить, завещать, приобретать деньги в любом банке на ваше усмотрение. А нерезиденты оказываются в затруднительном положении, подобные финансовые операции они могут проделать только в определенных банках, уполномоченных на это. В основном такие ситуации затрагивают иностранных гостей в Российской Федерации, приехавших на недолгое время.

Будет интересно: Как составить уведомление о подтверждении проживания иностранного гражданина

Что же с налоговым законодательством? Здесь тоже есть свои подводные камни, опять же нерезиденты страны остаются в более невыгодном положении.

Резидентами по налоговому законодательству считаются:

- граждане России, иностранные граждане и лица без гражданства, которые постоянно проживают на территории РФ на протяжении 183 суток ежегодно, срок не обязан быть непрерывным;

- лица, находящиеся на государственной и военной службе, которые отсутствуют на территории РФ по причине рабочих командировок. Они не теряют своего налогового статуса резидента вне зависимости от продолжительности пребывания в иностранном государстве.

То есть налоговое законодательство фактически не волнует, к гражданству какой страны принадлежит лицо, его основа – продолжительность пребывания в стране, подтвержденная документально.

Юридические лица – это резиденты или нерезиденты, как понять? Это часто возникающий вопрос, так как статусом резидента могут обладать как физические, так и юридические лица. Но как он влияет на юридических лиц, они же не могут кочевать из одной страны в другую?

Важно! Резидентство определяет, по правилам какого государства лицо будет выплачивать налоги и в казну какой страны они будут поступать.

Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну. А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ.

Компании-резиденты:

- если зарегистрированы в РФ гражданами России;

- иностранные, но по заключенному договору с другими странами приобрели статус резидента;

- иностранные, но управляемые с территории РФ.

Юридическое лицо-нерезидент:

- если открыто в иностранном государстве и осуществляет деятельность по его законам, но имеет филиалы в России;

- просто находится за границей РФ.

То есть на резидентство юридического лица влияет регистрация компании и страна, где осуществляется реальное управление.

Полезно знать: Можно ли работать с РВП по всей России

Разница в ставке НДФЛ

Продолжая тему налогового законодательства, разберем проблемные ситуации, которые могут вызвать отсутствие статуса резидента страны. Так как вы автоматически лишаетесь статуса резидента, если находитесь в стране менее 6 месяцев, под эту участь попадают и граждане РФ. Разберемся, чем отличается налогообложение нерезидентов РФ?

Налоговое бремя резидентов значительно ниже, например, подоходный налог для резидентов – 13%, что значительно отличается от ставки НДФЛ для нерезидентов, которая доходит до 30% от всей суммы. Приняв этот факт, стоит подумать: если вы собираетесь на постоянной основе подрабатывать в России, то лучше продлить срок своей работы до полугода, дабы не растрачиваться на лишние налоги, ибо подоходный налог с нерезидентов РФ не самый комфортный для проживания.

Справка. Подтвердить свое полугодовое пребывание можно просто отметкой в паспорте, полученной от пограничной службы РФ при въезде на территорию России.

Заключение

Таким образом, на статус резидента влияет в основном не гражданственная принадлежность к России, а временное пребывание на ее территории. С одной стороны, нерезидента ждут повышенные налоги, затрудненное проведение финансовых операций, но зато нет нужды отчитываться перед налоговой службой РФ при открытии своих счетов и проведении операций.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 938-86-71

+7 (812) 467-34-68

+7 (800) 350-24-63

Это быстро и бесплатно!

кто это и в чем их отличия

При заполнении ряда документов можно столкнуться с такими понятиями как «резидент» и «нерезидент». О том, что они означают, знают далеко не все, но многие уверены, что резидент – это синоним понятия «гражданин». На самом же деле это не совсем так, и стать резидентом государства могут не только его граждане. Одновременно с этим и не все те, кто имеет гражданство определенной страны, являются ее резидентами.

Поэтому прежде чем оформлять документы, в которых есть разграничения на резидентов и нерезидентов, стоит ближе познакомиться с этими понятиями. Это поможет в дальнейшем избежать многих неприятных моментов.

Общие сведения

Согласно определению, резидентами считаются физические и юридические лица, осуществившие регистрацию в госорганах по месту проживания или пребывания и подчиняющиеся действующему местному законодательству.

Нерезидентами же называют тех, кто осуществляет некоторую деятельность на территории одного государства, но отчитываются в своих действиях и несут ответственность за них перед законом другого.

Стать резидентом можно при:

- Нахождении в стране в течение определенного срока, обозначенного в законодательстве.

- Постоянном проживании в стране. При этом допускаются краткосрочные выезды за границу (в гости, отпуск или по любым другим причинам).

- Получении права на постоянное нахождение и осуществление трудовой деятельности в стране (ВНЖ, виза, выдаваемая для работы или обучения).

Также резидентом можно стать при выполнении ряда других условий, которые в каждом государстве могут быть различными.

Правила получения статуса в разных государствах

Четкое определение терминов «резидент» и «нерезидент», а также знание того, в чем отличия этих статусов в различных странах, помогут гражданам не нажить себе проблем с законом ни в своем государстве, ни в иностранном.

Великобритания

Резидентами Объединенного королевства, согласно законодательству этой страны, являются:

- Все поданные ее величества (независимо от страны проживания), если они находились на британской территории не менее 183 дней за отчетный период.

- Все, у кого есть недвижимость в Великобритании (к таковому относится как личное, так и арендуемое жилье, в котором проживает сам налогоплательщик или его супруг/супруга) и кто хотя бы раз за истекший год посетил страну (срок пребывания не ограничен).

- Любой гражданин, не имеющий здесь жилья, но посещавший страну четыре года подряд, находясь при этом в ней не менее 3-х месяцев ежегодно.

Иностранцы, осуществляющие свою деятельность в Великобритании сроком до 2-х лет, считаются резидентами страны при наличии хотя бы одного из данных критериев. Если же иностранец работает в Объединенном королевстве более 2-х лет, то он считается резидентом независимо от наличия/отсутствия этих условий.

Помимо понятий «гражданин» и «резидент» в Великобритании имеется определение «домицилий» – человек, постоянно проживающий в стране. Резиденты и нерезиденты, которые не попадают под это определение, получают ряд льгот при оплате НДФЛ.

США

При определении резидентства этой страны для иностранных граждан, как правило, принимаются во внимание цель пребывания в Соединенных штатах и его длительность (при этом минимальный срок нахождения в стране не установлен). Также при определенных обстоятельствах могут учитываться и другие факторы. Оформляя визу в США, стоит помнить, что автоматически статус резидента получают все, кто въезжает в Штаты по визам типа H и L. А вот обладатели виз типа J резидентами не становятся.

Важное отличие США от большинства других стран заключается в том, что став резидентом, иностранец не утрачивает данного статуса даже при длительном отсутствии в государстве. Лишают его только в случае окончательного отъезда из Соединенных штатов.

Франция

Здесь резидентом считается любой человек (независимо от подданства), более 1 года являющийся собственником жилья на территории этой страны. Также автоматически статус присваивается тем, кто проживает здесь большую часть времени (более полугода).

Япония

Законодательство страны содержит такие понятия, как постоянный и непостоянный резидент. К первым относятся все граждане страны и иностранцы, проживающие здесь более 5 лет. Те же иностранцы, которые постоянно находятся или имеют собственное жилье в Японии сроком от 1 до 5 лет, считаются непостоянными резидентами.

Резиденты Российской Федерации

Согласно действующим законам, статус резидента РФ зависит не от подданства субъекта, а от сроков его нахождения на территории страны. Особую роль его наличие/отсутствие играет в налоговом законодательстве и банковской сфере. При этом понятие резидента в том и в другом случае имеют ряд существенных отличий.

Резидент для налоговых органов

Определение того, кто является налоговым резидентом РФ, содержится в ст. 207 НК. В ней указано, что данным статусом обладают:

- Физические лица, проживающие на территории России свыше 183 дней в течение календарного года. При этом срок пребывания может быть как непрерывным, так и прерывающимся на различные периоды. Допускаются перерывы нахождения в РФ длительностью до полугода при обучении, отдыхе и лечении за рубежом.

- Находящиеся на воинской или государственной службе и служащие органов местного самоуправления, командированные за пределы РФ (независимо от срока пребывания за пределами страны).

Те, кто не относится ни к одной из указанных категорий, не является налоговым резидентом России. Также этот статус утрачивают те, кто, выполняя обязанности торгового представительства, находятся за пределами страны свыше установленного законодательством срока.

Преимущества резидентов перед нерезидентами

Основным преимуществом обладателей статуса резидента является пониженная ставка налога на доходы. Для них она составляет 13%, в то время как нерезиденты оплачивают НДФЛ по ставке 30%. Учитывая это, а также обстоятельства, дающие право на резидентство, получается, что иностранцы со статусом резидента находятся в более выгодных условиях, чем граждане РФ, зарабатывающие деньги в России, но большей частью проживающие за пределами страны.

Обязанности налоговых резидентов РФ

Те, кто являются резидентами с точки зрения налогового законодательства, наряду с уменьшенным процентом по НДФЛ, имеют и ряд обязательств, в том числе:

- необходимость уведомлять налоговую РФ об открытии новых счетов в любой стране мира;

- предоставление отчета обо всех движениях денежных средств на иностранных счетах за год.

Нерезиденты же оповещать о своих финансовых делах налоговые службы РФ не обязаны.

Валютное резидентство

В данном случае для определения статуса резидента необходимо руководствоваться Федеральным Законом №173-ФЗ «О валютном регулировании и валютном контроле», принятом в 2003 году. Согласно этому документу, резидентами являются:

- Граждане РФ. Исключение составляют те россияне, которые проживают за пределами своей страны дольше 12 месяцев. При этом не важно, имеет ли гражданин РФ какую-либо визу (или иной разрешительный документ), дающую ему право находиться в иностранном государстве, или нет.

- Иностранцы и лица без гражданства, выразившие желание постоянно проживать на территории РФ, получившие ВНЖ.

Все остальные категории считаются нерезидентами.

Что дает статус резидента при банковских операциях

Согласно законодательству России валютные резиденты имеют право на:

- дарение, завещание, приобретение или отчуждение коллекционных денежных знаков;

- открытие счетов в иностранной валюте в любом банке.

Нерезиденты, в свою очередь, могут открывать счета в строго определенных уполномоченных банках. Это же касается и перечисления валютных средств – эти операции возможны только между счетами, расположенными в уполномоченных банках.

Подтверждение своего статуса для налоговой и банка

При возникновении спорных моментов (для определения статуса) может потребоваться предоставление в соответствующие службы копии загранпаспорта с отметками о пересечении границы РФ, а также вида на жительство или визы, дающих право на проживание в другой стране.

Юридические лица – резиденты РФ

Четко понимать свой статус необходимо не только физическим, но и юридическим лицам, работающим на территории РФ. Для последних это, пожалуй, даже более важный вопрос, так как от статуса будет зависеть то, в каких объемах они будут уплачивать налог и в казну какого государства будут осуществляться выплаты.

Так, нерезиденты РФ, работающие на российской территории, в местную казну будут уплачивать налоги с той части прибыли, которая получена от бизнес-активов, расположенных в России. Остальные налоговые отчисления пойдут в казну того государства, резидентом которой является субъект. В то же время, резиденты РФ, работающие за пределами страны, обязаны все налоги выплачивать в российскую казну.

Какие же юридические лица называются резидентами? Действующее законодательство устанавливает, что к ним относятся компании/организации, которые:

- зарегистрированы российскими гражданами и осуществляют свою деятельность на территории России;

- зарегистрированы иностранцами, но согласно международным договоренностям приобрели статус резидента РФ;

- принадлежат иностранцам, но управляются с территории России.

А нерезидентами РФ считаются юридические лица:

- располагающие филиалами на территории России, но при этом созданные в другом государстве и действующие на основании его законодательства;

- компании, располагающиеся за пределами РФ.

Таким образом становится понятно, что статус резидента юридических лиц зависит не только от их фактического местонахождения, но и от места реализации их реального управления.

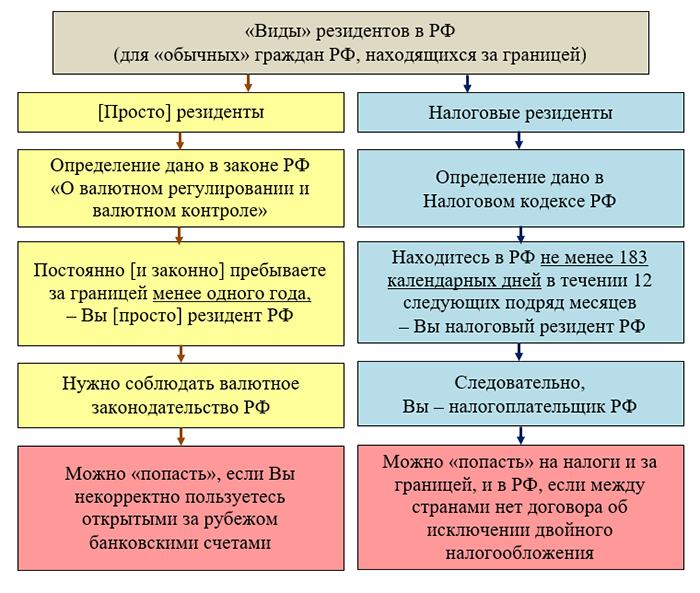

Наше законодательство разделяет понятия «налоговый резидент» и «валютный резидент». Можно быть «валютным» резидентом, но не быть налоговым, или быть и тем, и тем.

Понятие налоговый резидент описано в статье 207 НК РФ. Им признается физическое лицо, находящееся на территории РФ суммарно не менее 183 дня в году. Налоговыми резидентами могут быть и граждане РФ, и иностранцы.

Само понятие налогового резидентства определяет в каком размере платиться НДФЛ от доходов, полученных на территории РФ – для резидентов он 13%, для нерезидентов он 30%, за исключением высококвалифицированных специалистов и граждан стран, входящих ЕАЭС.

С налоговым резидентством все более-менее понятно, перейдем к валютному резиденту.

Валютными резидентами автоматически считаются все граждане РФ, кроме тех, кто непрерывно проживают за границей не менее года. Условие непрерывности нарушается при въезде на территорию РФ даже на 1 день. То есть Вы может не быть налоговым резидентом, проживая за границей, но приезжая на Родину даже на день, Вы становитесь валютным резидентом. Вместе со статусом валютного резидента у Вас появляются обязанность уведомлять налоговые органы об открытии банковских счетов и движении средств на них.

Стоит быть особо внимательным, так как с 2018 года Россия начала обмен налоговой информацией со странами-участниками ОЭСР. Это означает, что налоговые органы теперь могут проверить достоверность сведений, передаваемых резидентами, имеющими активы в одной из стран, входящих в ОЭСР.

Тема особенно актуальна для Кипра, так как там проживают много россиян, которые не хотят рвать связь с Родиной. Почему Кипр? Так как в стране очень легко получить статус налогового резидента (нужно прожить в стране всего 60 дней), а еще действуют льготные условия, благодаря которым от НДФЛ освобождается половина зарплаты, не облагается налогом доходы, получе

Иностранец — это любое лицо, которое не является гражданином США или гражданином США. Иностранец-нерезидент — это иностранец, который не прошел тест на получение зеленой карты или тест на существенное присутствие.

А. Кто должен подать

Если вы выполните одно из следующих действий, вы должны подать возврат:

- Иностранец-нерезидент, занимающийся или считающийся занятым в торговле или бизнесе в Соединенных Штатах в течение года.

- Иностранец-нерезидент, который не занимается торговлей или бизнесом в Соединенных Штатах и имеет доход в США, по которому налоговое обязательство не было выполнено из-за удержания налога у источника.

- Представитель или агент, ответственный за подачу заявления о возвращении физического лица, указанного в (1) или (2),

- фидуциарий по недвижимости или трасту иностранца-нерезидента, или

- Резидент или местный фидуциарий, или другое лицо, которому поручено заботиться о человеке или имуществе нерезидента, может быть обязан подать декларацию о подоходном налоге для этого лица и уплатить налог (см. Treas.Рег. 1.6012-3 (б)).

ПРИМЕЧАНИЕ: Если вы были иностранным студентом, преподавателем или стажером-нерезидентом, который временно находился в Соединенных Штатах по визе «F», «J», «M» или «Q», вы считается вовлеченным в торговле или бизнесе в Соединенных Штатах. Вы должны подать Форму 1040-NR, Налоговую декларацию о доходах иностранцев-нерезидентов США (или форму 1040-NR-EZ, Налоговую декларацию о доходах США для определенных иностранцев-нерезидентов, не имеющих иждивенцев), только если у вас есть доход, облагаемый налогом, такой как заработная плата, чаевые, стипендии и стипендии, дивиденды и т. д.Обратитесь к иностранным студентам и ученым для получения дополнительной информации.

Требование возврата или пособия

Вы также должны подать налоговую декларацию, если вы хотите:

- Требовать возврат переплаченного или переплаченного налога или

- Претензия в отношении любых вычетов или кредитов. Например, если у вас нет коммерческой деятельности в США, но вы имеете доход от недвижимости, которую вы решили рассматривать как эффективно связанный доход, вы должны своевременно подать правдивую и точную декларацию, чтобы принять любые допустимые вычеты против этого дохода.

B. Какой доход отчитывается

Доход иностранца-нерезидента, облагаемый подоходным налогом в США, обычно следует разделить на две категории:

Эффективно связанный доход, после допустимых вычетов, облагается налогом по градуированным ставкам. Это те же тарифы, которые применяются к гражданам и резидентам США. Об эффективном связанном доходе следует сообщать на первой странице формы 1040-NR, США. Налоговая декларация о подоходном налоге с иностранцев. Доход FDAP облагается налогом по фиксированной ставке 30 процентов (или по более низкой ставке по договору, если она соответствует критериям), и никакие вычеты не допускаются против такого дохода.Доход FDAP должен быть указан на четвертой странице формы 1040-NR.

C. Какая форма в файл

Иностранцы-нерезиденты, которым необходимо подать налоговую декларацию, должны использовать:

Для получения дополнительной информации, какую форму для файла.

Когда и где подать

Если вы являетесь сотрудником и получаете заработную плату с учетом удержания подоходного налога в США или если у вас есть офис или коммерческое предприятие в Соединенных Штатах, вы, как правило, должны подать заявление до 15-го числа 4-го месяца после окончания налогового года.Для человека, использующего календарный год, это обычно 15 апреля.

Если вы не являетесь работником или работающим не по найму лицом, которое получает заработную плату или компенсацию, не относящуюся к работникам, за которую удерживается подоходный налог в США, или если у вас нет офиса или коммерческого предприятия в Соединенных Штатах, вы должны подать заявление до 15-го числа. день шестого месяца после окончания вашего налогового года. Для человека, использующего календарный год, это обычно 15 июня.

Файл формы 1040-NR-EZ и Форма 1040-NR по адресу, указанному в инструкциях для форм 1040NR-EZ и 1040NR.

Продление времени до файла

Если вы не можете подать заявление о возврате в срок, вы должны подать форму 4868, чтобы запросить автоматическое продление времени подачи. Вы должны подать Форму 4868 к обычному сроку возврата.

Вы можете потерять свои отчисления и кредиты

Чтобы получить выгоду от любых допустимых вычетов или кредитов, вы должны своевременно подать достоверную и точную налоговую декларацию. Для этого возврат является своевременным, если он подан в течение 16 месяцев с даты, только что обсуждавшейся.Служба внутренних доходов имеет право отказать в вычетах и зачетах в налоговых декларациях, поданных более чем через 16 месяцев после срока, указанного в декларациях. Дополнительные сведения см. В разделе «Когда подавать» в главе «Подача информации» публикации 519 «Руководство по налогообложению иностранцев в США».

Отбывающий иностранец

Прежде чем покинуть Соединенные Штаты, все иностранцы (за некоторыми исключениями) должны получить сертификат соответствия. Этот документ, также широко известный как разрешение на плавание или разрешение на выезд, должен быть защищен от IRS, прежде чем покинуть U.S. Вы получите разрешение на плавание или отправление после заполнения формы 1040-C, декларация отправляющего подоходный налог США, или формы 2063, декларация отправляющего подоходный налог США.

Даже если вы покинули Соединенные Штаты и подали форму 1040-C при выезде, вы все равно должны подавать годовую налоговую декларацию США. Если вы состоите в браке, и вам и вашему супругу необходимо подать отдельную декларацию, каждый из вас должен подать отдельную декларацию, если только один из супругов не является гражданином США или иностранцем-резидентом, и в этом случае уезжающий иностранец может подать совместную декларацию со своим или ее супруга (см. Супруг-нерезидент, рассматриваемый как резидент).

Ссылки / Смежные темы

,Тема № 851 Иностранцы-резиденты и нерезиденты

Поскольку резиденты и иностранцы-нерезиденты облагаются налогом по-разному, важно определить свой налоговый статус.

иностранцев-нерезидентов

Вы считается иностранцем-нерезидентом в течение любого периода, когда вы не являетесь ни гражданином США, ни иностранцем-резидентом для целей налогообложения.

Иностранцы-резиденты

Вы считаетесь иностранцем-резидентом в течение календарного года, если вы соответствуете критерию «Зеленая карта» или значительному критерию присутствия в течение года.

Green Card Test

Считается, что вы прошли тест на получение грин-карты и, следовательно, являетесь иностранцем-резидентом, если в любое время в течение календарного года вы являетесь законным постоянным жителем США в соответствии с законами об иммиграции, и этот статус не имеет был отменен или административно или судебно определен как оставленный.

Тест существенного присутствия

Вы удовлетворяете основному критерию присутствия и, следовательно, будете считаться иностранцем-резидентом в течение календарного года, если вы физически присутствовали в Соединенных Штатах как минимум:

- 31 день в текущем году и

- 183 дня в течение 3-летнего периода, который включает текущий год и 2 года, непосредственно предшествующих текущему году.Чтобы удовлетворить 183-дневное требование, посчитайте:

- Все дни, в которые вы присутствовали в текущем году,

- треть дней, в течение которых вы присутствовали в первый год до текущего года, и

- Одна шестая часть дней, в течение которых вы присутствовали на втором году до текущего года.

В целях проверки существенного присутствия термин «Соединенные Штаты» не включает владения и территории США или воздушное пространство США. Соединенные Штаты включают в себя следующие области:

- Все 50 штатов и округ Колумбия,

- территориальных вод США и

- Морское дно и недра подводных районов, прилегающих к У.S. территориальные воды и над которыми Соединенные Штаты имеют исключительные права в соответствии с международным правом на разведку и эксплуатацию природных ресурсов.

- дней присутствия в Соединенных Штатах — Не считайте следующие дни присутствия в Соединенных Штатах для проверки существенного присутствия:

- Дни, на которые вы ездите на работу в Соединенные Штаты из места жительства в Канаде или Мексике, если вы регулярно ездите на работу из Канады или Мексики. Вы регулярно ездите на работу, если вы ездите на работу в Соединенные Штаты в течение более 75% рабочих дней в течение вашего рабочего периода в текущем году.

- дней Вы находитесь в Соединенных Штатах Америки менее 24 часов в пути между двумя местами за пределами Соединенных Штатов, если только вы не посещаете деловую встречу, находясь в Соединенных Штатах.

- дней Вы находитесь в Соединенных Штатах в качестве члена экипажа иностранного судна, осуществляющего перевозки между Соединенными Штатами и иностранным государством или владения США. Однако это исключение не применяется, если в эти дни вы занимаетесь какой-либо торговлей или бизнесом в Соединенных Штатах.

- Дней, которые вы намеревались покинуть, но не могли покинуть Соединенные Штаты из-за состояния здоровья или проблемы со здоровьем, которая возникла во время вашего пребывания в Соединенных Штатах. Если вы намеревались покинуть Соединенные Штаты в определенный день, определяется на основе всех фактов и обстоятельств.

- Дней ты освобожденный человек.

- Освобожденные лица — Вы являетесь освобожденным лицом, что означает, что ваши дни пребывания в Соединенных Штатах не учитываются в целях проверки существенного присутствия, если вы попадаете в одну из следующих категорий:

- Физическое лицо, временно находящееся в Соединенных Штатах в качестве лица, связанного с иностранным правительством, по визе A или G .Однако в эту категорию не входят домашние работники иностранного государственного лица, находящиеся в США по визе A-3 или G-5

- Преподаватель или стажер, временно находящийся в США по визе J или Q , который в значительной степени соответствует требованиям визы. Как правило, вы не будете освобождены от ответственности в качестве учителя или стажера, если вы были освобождены в качестве учителя, стажера или студента в течение любой части 2 из 6 предыдущих календарных лет; тем не менее, вы все равно можете рассматриваться как освобожденное лицо, если выполнены все следующие условия:

- Вы были освобождены как учитель, стажер или студент за любую часть из 3 (или менее) из 6 предыдущих календарных лет,

- Иностранный работодатель выплатил всю вашу компенсацию за текущий год,

- Вы были в Соединенных Штатах в качестве учителя или стажера в любой из предыдущих 6 лет, а

- Иностранный работодатель выплачивал всю вашу компенсацию в течение каждого из предшествующих 6 лет, когда вы были в США в качестве учителя или стажера.

- Студент, временно находящийся в Соединенных Штатах по визе F, J, M или Q , который в значительной степени соответствует требованиям визы. В текущем году вы не будете освобождены от ответственности в качестве студента, если вы освобождены от должности учителя, стажера или студента в течение более 5 календарных лет, если вы не соответствуете обоим из следующих требований:

- Вы подтверждаете, что не собираетесь постоянно проживать в Соединенных Штатах; и

- Вы в основном выполнили требования своей визы.

- Профессиональный спортсмен временно находится в Соединенных Штатах, чтобы принять участие в благотворительном спортивном мероприятии.

Даже если вы соответствуете существенному критерию присутствия, вы все равно можете считаться иностранцем-нерезидентом, если вы находитесь в Соединенных Штатах Америки менее 183 дней в течение текущего календарного года, вы сохраняете налоговый дом в другой стране в течение В этом году у вас есть более тесная связь с этой страной, чем с Соединенными Штатами, и вы своевременно подаете Форму 8840 «Заявление об исключении для более близких соединений для иностранцев» (PDF), в которой утверждается, что у вас более тесная связь с другой страной или странами.Вы не можете претендовать на более тесную связь с другой страной, если вы подали заявку на статус законного постоянного жителя США или у вас есть заявка, ожидающая корректировки статуса. Иногда в налоговом соглашении между Соединенными Штатами и другой страной предусматриваются специальные правила определения места жительства для целей договора. Если вы утверждаете, что являетесь исключительно резидентом юрисдикции налогового договора, заполните форму 8833 «Раскрытие информации о возвращаемой позиции на основании договора» согласно разделу 6114 или 7701 (b).См. Публикация 519, Налоговое руководство США по иностранцам для получения дополнительной информации о существенном тесте присутствия.

Выбор статуса иностранца-резидента

Даже если вы не соответствуете тесту на получение грин-карты или тесту существенного присутствия, вы можете облагаться налогом как иностранец-резидент в течение части календарного года путем проведения выборов в первый год или, если вы являетесь иностранцем-нерезидентом, состоящим в браке с США. гражданин или иностранец-резидент, а также вы и ваш супруг (а) выбираете, чтобы вас считали иностранцем-резидентом в течение всего календарного года и всех последующих лет до его прекращения.См. Главу 1 публикации 519 «Руководство по налогообложению иностранцев в США» (PDF) для получения дополнительной информации.

Налог с двойным статусом Год

Если в течение года ваш статус изменяется с иностранца-резидента на иностранца-нерезидента или наоборот, у вас обычно есть налоговый год с двойным статусом. Обычно это происходит в тот год, когда вы прибываете или уезжаете из Соединенных Штатов. Ваш налог на доход за эти два периода будет отличаться в соответствии с положениями законов, которые применяются к каждому периоду. См. Публикацию 519, U.S. Налоговое руководство для иностранцев для получения дополнительной информации об иностранцах с двойным статусом.

форм в файл

Если вы являетесь иностранцем-нерезидентом , который занимается торговлей или бизнесом в Соединенных Штатах, вы должны подать декларацию и сообщить все свои доходы из источников в США, как из торговли, так и из любого другого источника, не входящего в США. эффективно связанный доход, для которого были удержаны суммы. Если вы не занимаетесь торговлей или бизнесом в США и имеете какой-либо доход из источника в США, по которому сумма удержанного налога не полностью соответствует причитающемуся налогу, или вы хотите потребовать возмещения переплаченного или переплаченного налога, вы должны также подайте форму 1040-NR (PDF) или форму 1040-NR-EZ (PDF).См. Инструкции для Формы 1040-NR (PDF) и Инструкции для Формы 1040-NR-EZ (PDF) для получения дополнительной информации.

- Если ваша заработная плата облагается подоходным налогом и подается в течение календарного года, ваша декларация подлежит оплате до 15 апреля.

- Если у вас не было зарплаты, подлежащей удержанию и подаче в календарном году, ваше возвращение должно быть произведено до 15 июня.

Иностранцы-резиденты должны соблюдать те же налоговые законы, что и граждане США. Если вы являетесь иностранцем-резидентом, вы должны сообщать о своем общемировом доходе из всех источников, то есть о доходах как в Соединенных Штатах, так и за их пределами.Вы заполните форму 1040, Налоговая декларация США о доходах для физических лиц (PDF) или Форма 1040-SR, Налоговая декларация США для пожилых людей (PDF).

- Если вы являетесь иностранцем-резидентом, подающим документы в календарном году, ваше возвращение должно быть оформлено до 15 апреля, и вы должны подать его в сервисный центр вашего района.

Для любой даты платежа, которая выпадает на субботу, воскресенье или официальный выходной день, дата оплаты задерживается до следующего рабочего дня. Информацию о налоговых льготах в связи с заболеванием коронавирусом 2019 года см. В «Сроки подачи и оплаты платежей, продленные до 15 июля 2020 года — обновленное заявление», IR-2020-66, и «Налоговые льготы для коронавируса».

Дополнительная информация

Для получения дополнительной информации см. Публикацию 519, Руководство по налогообложению в США для иностранцев и граждан США и иностранцев-резидентов за рубежом.

,Налогооблагаемый доход

Доход иностранца-резидента США, как правило, облагается налогом так же, как и гражданин США. Если вы являетесь иностранцем-резидентом США, вы должны указать в своей налоговой декларации США все проценты, дивиденды, заработную плату или другую компенсацию за услуги, доход от аренды имущества или роялти и другие виды дохода. Вы должны сообщить об этих суммах, независимо от того, заработаны они в Соединенных Штатах или за их пределами.

Налог

Иностранцы-резиденты США, как правило, облагаются налогом так же, как и граждане США. Это означает, что их мировой доход облагается налогом США и должен быть указан в налоговой декларации США. Доходы иностранцев-резидентов облагаются градуированными налоговыми ставками, которые применяются к гражданам США. Иностранцы-резиденты используют Таблицу налогов и Таблицы налоговых ставок, которые применяются к гражданам США, указанным в Инструкции для форм 1040, 1040A или 1040EZ.

Статус подачи

U.Граждане-резиденты S. могут использовать те же статусы подачи, что и граждане США. Вы можете претендовать на те же вычеты, которые разрешены для граждан США, если вы являетесь иностранцем-резидентом в течение всего налогового года. Вам следует обратиться к Форме 1040 и ее инструкциям для получения дополнительной информации о том, как требовать ваших допустимых вычетов.

Требование освобождения

Вы можете требовать персональные льготы и льготы для иждивенцев в соответствии с правилами иждивенцев для граждан США. Вы можете подать заявление на освобождение вашего супруга от семейной декларации, если у вашего супруга нет валового дохода для U.С. в целях налогообложения и не был зависимым от другого налогоплательщика. Вы можете претендовать на это освобождение, даже если ваш супруг (а) не был иностранцем-резидентом в течение полного налогового года или является иностранцем, который не приехал в Соединенные Штаты. Вы можете подать заявление на освобождение каждого лица, которое квалифицируется как иждивенец в соответствии с правилами для граждан США. Зависимый должен быть гражданином или гражданином Соединенных Штатов или резидентом Соединенных Штатов, Канады или Мексики в течение некоторой части календарного года, в котором начинается ваш налоговый год.Получите Публикацию 501, Исключения, Стандартные вычеты и информацию о регистрации для получения дополнительной информации. Обратитесь также к иностранцам — сколько льгот может быть заявлено?

ВНИМАНИЕ: Ваш супруг и каждый иждивенец должен иметь либо номер социального страхования, либо индивидуальный идентификационный номер налогоплательщика, чтобы претендовать на освобождение или на иждивение.

Отчисления

Иностранцы, проживающие в США, могут претендовать на те же детализированные вычеты, что и граждане США, используя Приложение А формы 1040.Эти вычеты включают определенные медицинские и стоматологические расходы, государственные и местные подоходные налоги, налоги на недвижимость, проценты, выплаченные вами по ипотечному кредиту на дом, благотворительные взносы, потери от несчастных случаев и кражи, а также прочие вычеты.

Если вы не укажете свои вычеты, вы можете потребовать стандартного вычета для вашего конкретного статуса подачи. Для получения дополнительной информации см. Форму 1040 и инструкции к ней.

Налоговые льготы

Иностранцы-резиденты США, как правило, требуют налоговые льготы и сообщают о налоговых платежах, в том числе удержании, используя те же правила, которые применяются к U.Граждане с. Следующие пункты являются одними из кредитов, которые вы можете получить: кредит на ребенка и иждивенцев, кредит для престарелых и инвалидов, налоговый кредит на ребенка, кредит на образование, иностранный налоговый кредит, кредит на полученный доход и кредит на усыновление. Для получения дополнительной информации см. Форму 1040 и инструкции к ней.

форм и сроков

Иностранцы-резиденты СШАдолжны подать форму 1040EZ, декларацию о подоходном налоге для индивидуальных и совместных регистраторов, не имеющих иждивенцев, форму 1040A, декларацию по индивидуальному подоходному налогу в США или форму 1040, U.S. Индивидуальная декларация о подоходном налоге по адресу, указанному в инструкциях к этим формам. Как правило, сроком подачи декларации и уплаты налога является 15 апреля года, следующего за годом, за который вы подаете декларацию. Вы можете автоматически продлить срок подачи документов до 15 июня, если ваше основное место работы и дом, в котором вы живете, находятся за пределами США и Пуэрто-Рико 15 апреля. Вы можете автоматически продлить срок подачи документов до 15 октября, подав документы. Форма 4868, Заявка на автоматическое продление времени до файла U.S. Индивидуальная декларация о подоходном налоге не позднее 15 апреля (15 июня, если вы имеете право на продление 15 июня). См. Инструкции к форме, которую вы заполняете для получения дополнительной информации.

,Для целей подоходного налога в Индии вы можете быть «резидентом-индейцем» или «нерезидентом-индейцем». Или вы также можете быть «резидентом, но не обычным резидентом (RNOR)». В этой статье мы рассмотрим, кто является RNOR и почему этот особый статус предоставляется.

Кто такой RNOR?

Чтобы понять, кто является RNOR, нам сначала нужно понять определения индейцев-резидентов и нерезидентов.

Человек является резидентом Индии в определенном году, если он выполняет одно из следующих двух условий:

Он / она был в Индии в этом году в течение 182 дней или более, или Он / она находился в Индии в течение 60 или более дней в этом году и 365 или более дней в течение 4 лет, предшествующих этому году.

Лицо, которое не выполняет вышеуказанные условия, считается нерезидентом.

Теперь, если вы недавно вернулись в Индию, проведя много лет за границей, вы должны проверить статус RNOR.

Человек является RNOR, если он удовлетворяет одному из следующих двух условий:

Он / она не был резидентом Индии, то есть NRI, в девяти из десяти предыдущих лет, предшествовавших этому году, или В течение семи предыдущих лет, предшествовавших этому году, он / она находился в Индии в течение 729 дней или менее

Теперь, в зависимости от даты возвращения, человек может воспользоваться статусом RNOR на срок до 3 налоговых лет в Индии. (Обратите внимание, что налоговый год в Индии является финансовым годом, то есть с апреля по март)

Иллюстрация: Ракеш Верма возвращается в Индию 15 января 2011 года, проведя более 20 лет за границей.Первый налоговый год для него в Индии будет 2010-2011. Он квалифицируется как RNOR в 2010-2011? Да потому, что:

Он был NRI за все годы, предшествующие 2010-2011.

Будет ли он квалифицироваться как RNOR в 2011-2012 годах? Да потому, что

Он будет NRI в течение девяти из десяти предыдущих лет. То есть, за исключением 2010-2011 годов, он будет NRI во все остальные годы

Будет ли он квалифицироваться как RNOR в 2012-2013 годах?

Он не был бы NRI в течение девяти из десяти предыдущих лет, потому что он был бы RNOR в 2010-2011 и 2011-2012 годах.

В течение семи предыдущих лет, то есть за семь налоговых лет с 2005-2006 по 2011-2012 годы, он был бы в Индии весь 2011-2012 годы (366 дней) и 75 дней в 2010-2011 годах. Это всего 441 день, что меньше 729 дней. Поскольку он выполнит это второе условие, он также будет квалифицирован как RNOR в 2012-2013 годах.

Будет ли он претендовать на RNOR в 2013-2014 годах?

Он не был бы NRI в течение девяти из десяти предыдущих лет, потому что он был бы RNOR с 2010-11 до 2012-13

В течение семи предыдущих налоговых лет, то есть с 2006–2007 по 2012–2013 годы, он находился в Индии в течение 365 дней в 2012–2013 годах, 366 дней в 2011–2012 годах и 75 дней в 2010–2011 годах.Всего 806 дней. Поскольку он не будет выполнять ни одно из условий, он будет считаться резидентом Индии в 2013-2014 годах.

Почему этот статус?RNOR — это особый статус, предоставляемый для предоставления некоторых преимуществ возвращающимся NRI. Для целей подоходного налога в Индии RNOR рассматривается по номиналу с NRI. Это означает, что RNOR должен платить налог в Индии только на его индийский доход. Любой доход из-за рубежа не будет облагаться налогом в Индии. Это включает:

Любые проценты или дивиденды от иностранных ценных бумаг

Любая прибыль от продажи иностранных активов, включая собственность

Любые выплаты, сделанные из иностранных пенсионных фондов, такие как планы 401K для американских NRIs

Проценты по банковскому счету нерезидента в иностранной валюте (FCNR) в Индии (до погашения)

Проценты по счету в иностранной валюте (RFC)

(Примечание: здесь есть одно исключение.Доход, полученный и начисленный за пределами Индии от бизнеса, контролируемого или созданного в Индии, облагается налогом в Индии, даже для RNOR)