Что означает эмитент карты и банк-эмитент простыми словами

Держатели банковских карт в процессе пользования ими сталкиваются с не до конца понятными терминами. Раскрытие этих самых терминов повышает финансовую грамотность граждан. Что означает банк-эмитент и эмитент карты, будет разъяснено на финансовом портале Бробанк.ру.

Что такое «банк-эмитент»

Банк-эмитент или просто эмитент карты — это кредитная организация, которая занимается эмиссией банковских карт. Эмитирование и эмиссия в данном случае являются смежными понятиями. “Эмитировать”, значит, проводить эмиссию.

Смысл этого понятия приближен к глаголу “выпускать” или “производить”. То есть, в данном случае речь идет о кредитной организации, которая выпускает банковские карты. Банк-эмитент является собственником всех выпущенных им в обращение банковских карт — дебетовых и кредитных.

Несмотря на то, что с клиентом заключается полноценный договор, и карта выдается ему на руки в постоянное пользование, собственником физического носителя всегда остается кредитная организация. Этот пункт практически в каждом случае прописывается в договоре на банковское обслуживание.

К примеру, Сбербанк России — это эмитент собственных банковских карт. Подписывая с клиентом договор банковского обслуживания, кредитная организация описывает в нем права и обязанности сторон. Клиент вправе согласиться с условиями договора, или не согласится.

Термин “эмитент” в широком смысле слова

Эмитент — юридическое лицо, выпускающее в обращение ценные бумаги, деньги, облигации, акции, банковские карты, дорожные чеки, платежные документы. Главным эмиссионным и кредитным регулятором является Центральный Банк Российской Федерации.

Каждый эмитент, действующий на территории РФ, обязан получить лицензию ЦБ РФ. Главный и единственный эмиссионный регулятор страны ведет реестр эмитентов, исключение из которого прямо запрещает продолжение деятельности.

Функции банка-эмитента

Если речь идет именно о банковских картах, то основная функция эмитента заключается в проведении транзакций, — чтобы клиент мог оплачивать покупки и пользоваться услугами в безналичной форме. За движение средств при транзакции отвечают, как правило, два банка — эмитент и банк-эквайер.

Банк-эквайер — кредитная организация, обслуживающий точки приема с банковскими картами. К примеру, пользователь снимает деньги с карты Альфа-Банка через банкомат Сбербанка. В данном случае эмитентом является Альфа-Банк, а эквайером — Сбербанк.

Эта же схема используется в самом обычном супермаркете. Один банк оказывает услуги по обслуживанию платежных терминалов, а с карт другого банка покупатели совершают в магазинах покупки. Нередко эквайером и эмитентом выступает одна и та же кредитная организация. С крупнейшими банками России именно такая тенденция и прослеживается.

Если клиент снимает деньги с карты Альфа-Банка через банкомат Альфа-Банка, то данная кредитная выступает и эмитентом и эквайером одновременно. Некоторые организации оказывают только услуги эквайринга, без эмитирования банковских карт.

Как совершается транзакция

Когда держатель карты расплачивается на кассе в магазине, он может и не подозревать, какие сложные процессы проходят за эти несколько секунд. Пока покупатель стоит на кассе магазине, банк-эквайер посылает запрос в банк-эмитент на предмет получения разрешения совершить операцию.

Данный запрос направляется не напрямую в кредитную организацию, а в процессинговый центр. Это что-то подобное техническому отделу, через который проходят все операции в банке. У крупных кредитных организаций свои собственные процессинговые центры. банки поменьше вынуждены пользоваться посредническими услугами. Далее:

- Процессинговый центр направляет запрос к эмитенту.

- Эмитент рассматривает запрос и пересылает одобрение процессинговому центру.

- Операции присваивается код авторизации.

- Процессинговый центр положительно отвечает на запрос банка-эквайера.

- Деньги списываются с карточного счета и поступают на счет банка, обслуживающего торговую точку.

И все эти процессы проходят за считанные секунды. Если происходит какой-либо сбой, или банк-эмитент отвечает на запрос отказом, платеж по карте не проходит. Как видно, ключевую в этой цепочки играет непосредственно банк-эмитент.

Права банка-эмитента

Банки, выпускающие собственные банковские карты, в ДБО по пунктам прописывают права в процессе взаимодействия с клиентами — физическими лицами. Упор делается на физических лиц, так как юридическое лицо не сможет оформить банковскую карту, что логично.

Права эмитента, касаемо сотрудничество с физическими лицами, работают в направлении получения прибыли от эмиссии каждой банковской карты. Банк имеет право на следующие действия:

- Контроль счета физического лица на предмет совершения незаконных или подозрительных операций.

- Блокировка счета в случае выявления факта совершения подозрительных или незаконных операций.

- Прекращение в одностороннем порядке договорных отношений с физическим лицом.

- Отказ в банковском обслуживании — в частности, отказ в эмиссии банковской карты.

- Предложение клиентам дополнительных услуг на платной основе.

Это основные права кредитной организации, которые касаются выпуска в обращение банковских карт. Чтобы просмотреть полный список, клиенту достаточно открыть договор банковского обслуживания. В документе информация прописывается по пунктам.

В РФ действует несколько отраслевых федеральных законов, которые подробно регулируют правила взаимодействия банков-эмитентов с клиентами — физическими лицами. Поэтому права организаций назначаются на законодательном уровне, а не самостоятельно банками.

Обязанности банка-эмитента

Помимо прав, в процессе взаимодействия с физическими лицами, банки-эмитенты несут и определенные обязанности. Основная обязанность организации заключается в обеспечении безопасности карточных счетов и неприкосновенности средств, принадлежащих клиентам. Ради сохранности собственных средств клиенты и обращаются в кредитные организации.

Помимо этого, банк обязуется открыть клиенту счет, выдать карту, и обеспечить круглосуточный доступ к собственным средствам без ограничений. Прочие обязанности эмитента:

- Бесплатный перевыпуск банковской карты после завершения срока действия.

- Выплата возмещения в случае потери средств клиентом по вине организации.

- Предоставление клиенту в очном и дистанционном режимах информации по счету и карте.

- Проведение моментальных операций при применении держателем банковской карты.

- Выдача наличных средств через собственные кассы.

- Обеспечение бесперебойной работы карты за границей домашнего региона и за рубежом — если это позволяет платежная система.

- Ведение курса конвертации при использовании банковской карты за границей.

Это лишь часть самых элементарных обязанностей, которые несет каждый банк-эмитент перед своими действующими клиентами. Этот список значительно шире, и с ним любой желающий может ознакомиться в теле договора на банковское обслуживание.

Федеральное законодательство регулирует и обязанности банков-эмитентов. За их деятельностью наблюдает главный регулятор — ЦБ РФ. При выявлении фактов нарушений ведения деятельности или фальсификаций, организация исключается из федерального реестра.

Читайте также:

brobank.ru

вход в личный кабинет и функционал

Личный кабинет – удобный сервис для держателя карточки рассрочки КИВИ Банка. Ничего сложно в его использовании нет, но лучше со всеми нюансами разобраться заранее. В статье «Карта рассрочки Совесть: вход в личный кабинет» разберем все особенности и возможности этого онлайн-сервиса.

Что такое личный кабинет карты Совесть

Карта Совесть выпускается КИВИ Банком. Он не имеет широкой сети собственных офисов, а обслуживает клиентов дистанционно. Для удобства владельцев пластика с рассрочкой был создан специальный личный кабинет (ЛК) на официальном сайте проекта.

Сервис позволяет владельцу карты контролировать баланс и информацию по активной рассрочке, погашать задолженность, управлять опциями и услугами банка и направлять сообщения представителям финансового учреждения.

Все действия в личном кабинете проходят в режиме онлайн. Подтверждение операций с деньгами осуществляется по SMS.

Зарегистрироваться в кабинете

Карта Совесть – это кредитная карточка для покупок в рассрочку у партнеров. Выпускает ее КИВИ Банк, также обслуживающий КИВИ Кошелек. Перед получением доступа в личный кабинет клиенту необходимо оформить пластик у партнеров или через сайт проекта – sovest.ru.

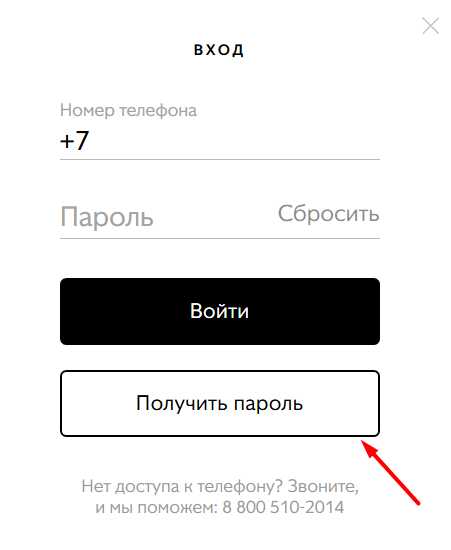

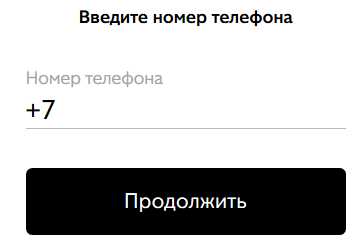

Когда кредитный договор подписан, карта Совесть получена и активирована, личный кабинет создается клиенту автоматически. Ему остается только получить пароль, выполнив следующие действия:

- Открыть официальный сайт программы «Совесть» и нажать вверху страницы кнопку «Личный кабинет».

- Под формой входа нажать на кнопку «Получить пароль».

- Ввести номер телефона.

- Получить пароль.

Замечание. Выполнив первый вход, клиент может сменить пароль на более удобный для себя.

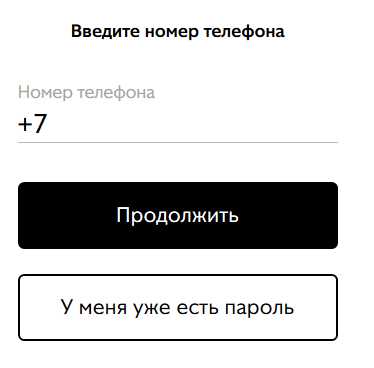

Вход в личный кабинет

Держателю карты рассрочки Совесть вход в личный кабинет доступен с любого устройства. Для авторизации потребуется знать пароль и телефон, указанный при заключении договора. Телефонный номер держателя используется в качестве логина.

Войти в личный кабинет можно за 3 действия:

- Открыть сайт Совесть.ру.

- Нажать вверху страницы кнопку «Личный кабинет».

- Ввести в форме авторизации телефон и пароль.

Если пароля еще нет, его придется предварительно получить, перейдя по соответствующей кнопке и указав телефонный номер. При отсутствии доступа к телефону, указанному при заключении договора, надо обратиться в call-центр банка по номеру 8-800-51-020-14.

Забыл пароль: что делать

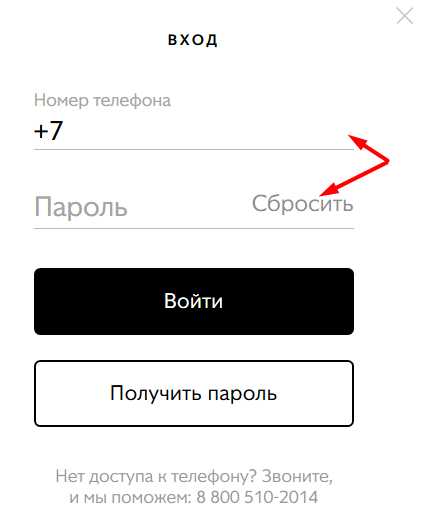

Держателю карты Совесть рекомендуется запомнить пароль от личного кабинета. Его можно также записать и хранить в надежном месте. Но если пароль все же был утрачен, то переживать не стоит.

Банк предусмотрел возможность сбросить пароль от личного кабинета за 3 действия:

- Зайти на сайт карты Совесть и перейти по кнопке «Личный кабинет».

- Рядом со словом «Пароль» нажать на ссылку «Сбросить».

- Ввести телефонный номер и подтвердить действие.

Система сгенерирует новый пароль и отправит его в SMS. После этого можно зайти в личный кабинет и установить любую удобную комбинацию из букв и цифр для доступа к сервису в дальнейшем.

Функционал личного кабинета

Фактически личный кабинет карты Совесть – это сервис онлайн-банкинга, адаптированный для пользователей конкретного продукта. Он позволяет с компьютера или любого другого устройства получать всю нужную информацию и выполнять все основные операции.

В ЛК карты Совесть пользователю доступны следующие возможности:

- получение данных о текущем балансе;

- просмотр истории покупок и предоставленных рассрочек;

- получение графика платежей по всем оформленным с помощью карты рассрочкам;

- пополнение счета в режиме онлайн с любой сторонней карты;

- получение сведений о предстоящих платежах;

- возможность связать карту с кошельком QIWI и подключение вывода средств на него;

- получение данных о партнерах проекта;

- направление вопросов и сообщений в центр поддержки.

Посмотреть баланс

Сведения о балансе отображаются на главном экране ЛК после входа в него. По умолчанию пользователь получает информацию о доступном остатке кредитного лимита, установленного банком. Но карта Совесть позволяет использовать и собственные деньги. Если они были зачислены на нее сверх кредитного лимита, то баланс будет отображаться с учетом этих денег, т. е. он будет больше.

Уточнить график платежей

Основная функция карты Совесть – оплата покупок в рассрочку. Каждый партнер самостоятельно определяет сроки рассрочки. Выплата долга происходит равными ежемесячными платежами. Стоимость покупки просто делится на количество месяцев рассрочки для расчета размера ежемесячного платежа.

Если покупок совершено много, то самостоятельно считать сумму предстоящего платежа придется долго. Кроме того, есть шанс ошибиться при ручном подсчете. В ЛК пользователь может всегда скачать актуальный график платежей. Он содержит данные о датах и суммах предстоящих платежей с учетом всех уже сделанных покупок.

Совет. После проведения каждой покупки рекомендуется просматривать обновленный график платежей. Это позволит избежать просрочек из-за ошибок в расчетах и связанных с ними негативных последствий (штрафы, испорченная кредитная история).

Пополнить карту

ЛК позволяет клиенту быстро пополнить карточку Совесть и/или внести платеж с любой сторонней карты. Комиссия со стороны КИВИ Банка отсутствует, но она может быть предусмотрена банком-эмитентом стороннего пластика. Особенно часто она встречается у кредиток.

Для пополнения карточки Совесть пользователю надо выполнить 4 действия:

- Войти в ЛК и выбрать функцию «Пополнить карту».

- Указать сумму операции.

- Ввести данные карты стороннего банка.

- Подтвердить операцию кодом из SMS.

Важно. Некоторые банки не подключают для своего пластика технологию 3D Secure. Перевести деньги с них может не получиться.

Сменить данные о держателе

Изменить номер телефона можно в ЛК через вкладку «Моя карта» в разделе «Профиль». Для самостоятельного проведения операции надо иметь доступ как к старому, так и к новому номеру телефона.

Если старого телефона под руками уже нет, то для внесения изменений надо позвонить в центр поддержки по номеру: 8-800-51-020-14.

При смене паспортных данных, адреса прописки в обязательном порядке нужно уведомить банк по электронной почте на адрес: [email protected]. К письму нужно приложить фотографии всех страниц паспорта, где имеются отметки.

Замечание. Для изменения персональных данных можно отправить заполненное заявление и копию паспорта также на адрес банка почтой или лично посетить его отделение.

Получить историю операций

В сервисе доступна полная информация о совершенных по карте покупках и внесенных платежах. В нем отображается дата, сумма операции и данные о магазине (партнере), где она была совершена. А также в ЛК доступны данные о предоставленной рассрочке. Клиент может просматривать как полную историю операций, так и выбрать период отчета для анализа.

Изменить лимит

Увеличить лимит, предоставленный банком, самостоятельно невозможно. Это происходит только по инициативе финансового учреждения, если клиент активно пользуется карточкой у партнеров и не допускает просрочек.

Если по каким-то причинам надо снизить предоставленный лимит, то с этой просьбой можно обратиться по телефону call-центра 8-800-51-020-14.

Информирование

Автоматически всем держателям карточки Совесть подключают бесплатную услугу SMS-инфо. В рамках нее на телефон клиента направляются сообщения о следующих операциях:

- выпуск пластика;

- изменение статуса договора и/или карточки;

- заказ перевыпуска пластика;

- пополнение счета.

В сообщениях содержится лишь краткая информация. Подробные сведения, а также графики платежей, сведения о предстоящих оплатах отображаются в ЛК.

Мобильное приложение

Держатели карты Совесть при наличии смартфона под Android или iOS могут установить на него фирменное приложение. В нем доступна информация о балансе, сведения о рассрочках, предстоящих платежах и возможность быстро пополнять карточку. Скачать приложение можно через фирменные магазины приложений Google и Apple.

Распространяется приложение Совесть от КИВИ Банка бесплатно. Для входа в него используются данные от личного кабинета. Для удобства пользователь может настроить также авторизацию по короткому паролю или отпечатку пальца.

Выводы

- Личный кабинет бесплатно доступен всем держателям карты Совесть.

- В ЛК можно контролировать баланс, задолженность и получать всю нужную информацию по продукту.

- Вносить платежи по рассрочке также удобнее всего через личный кабинет.

Ставьте лайки и делайте репосты, чтобы поделиться с друзьями информацией о личном кабинете карты рассрочки Совесть. На нашем портале вы также можете обратиться за консультацией к юристу.

Оформить карту Совесть

Оформить карту рассрочки Совесть можно за несколько минут – переходите по ссылке и заполняйте анкету держателя!

Вам также может быть интересно: карта «Копилка» от Уралсиб.

А интересные предложения по кредиткам от российских банков мы собрали для вас ниже.

kartavruke.ru

Компрометация банковской карты — что это простыми словами

Нарушение правил пользования картой, невнимательность держателя, использование мошенниками новых технологий, и ряд других обстоятельств могут стать причинами компрометации банковской карты. В большинстве случаев, при своевременной реакции держателя, проблем можно избежать. О том, что такое компрометация банковской карты, и какие действия предпринимать ее владельцу, — только на портале Бробанк.ру.

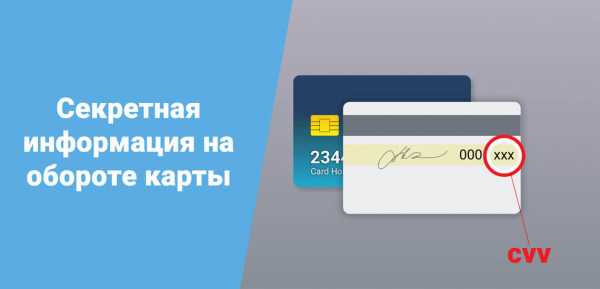

Под этим термином понимается утечка ключевой информации по карте. Наиболее важная информация: защитные трехзначные коды, пароль от интернет-банка, кодовое слово, пин-код, паспортные данные. Если эти данные получают третьи лица, значит, банковская карта скомпрометирована. То есть, ее дальнейшее использование, без блокировки, может нанести держателю материальный ущерб.

Причины компрометации чаще всего заключаются в нарушении держателем основных правил и норм безопасности. При серьезном подходе, мошенникам достаточно знать защитные трехзначные коды и номер карты. Если пользователь отключает смс-оповещение, то на некоторых ресурсах для совершения операции этих данных вполне хватит.

Информационная ценность карточных реквизитов

Сам по себе номер на физическом носителе не представляет особого интереса для мошенников. По одному номеру совершить какую-либо операцию невозможно. Ценность представляют защитные коды: три цифры на обороте карты. Платежная система VISA использует CVV2 коды (card verification value 2). У Mastercard защитные коды обозначены в виде CVC2 (card validation code 2). НСПК МИР использует CVP2 (card verification parameter2). Этот реквизит не передается третьим лицам, и не указывается на неофициальных ресурсах.

Защитные коды применяются не для всех операций в интернете. Запрос кода — право продавца, а не его обязанность. Но большинство операторов запрашивают этот реквизит. Поэтому при отсутствии карты на руках у мошенников, но при наличии этой информации, вероятность доступа к счету сохраняется. К защите этих данных держателям следует подходить серьезно.

Как компрометируется карта

Отдельные кредитные разрабатывают собственный регламент, который описывает случаи компрометации карты. Классический пример — блокировка при вводе неправильного пин-кода несколько раз подряд. По картам Сбербанка достаточно ввести неверный пин-код 5 раз, после чего банковская карта блокируется. Держатель получает на телефон смс-сообщение о том, что блокировка произведена банком в целях обеспечения безопасности счета. В данном случае кредитная организация:

- По подозрению в компрометации блокирует карту до обращения клиента.

- Производит анализ совершенных операций (или попыток совершить таковые).

- Извещает клиента о возможном риске доступа к счету третьими лицами.

Если клиент не заявит о пропаже или утере карты, то ее блокировка снимается через 24 часа. До этого момента операции с карточным счетом, в том числе и в мобильном банке, не совершаются. В некоторых случаях компрометация карты наносит держателю материальный вред.

Если на балансе размещены средства, с которых клиент собирается оплатить кредит, а банк заблокировал карту, то в таком случае может возникнуть просрочка. Поэтому компрометация производится не всегда к месту. Но пренебрегать этим инструментом не рекомендуется: банк так поступает только в интересах своего клиента.

Злоумышленники могут завладеть самой картой, либо информацией, при помощи которой совершаются основные операции по карточному счету. Службы безопасности кредитных организаций научились заранее распознавать обстоятельства, при которых карта может быть скомпрометирована.

Клиентам необходимо соблюдать элементарные нормы безопасности, и знать некоторые технические средства, разрабатываемые мошенниками для компрометации банковских карт. В их числе:

- Установка на устройства самообслуживания скимминговых и шимминговых устройств.

- Создание фишинговых интернет-ресурсов.

- Перехват данных по незащищенным каналам свободного WI-FI.

Это наиболее популярные способы компрометации карты, с которыми банки-эмитенты стараются бороться различными средствами. В большинстве случаев виновниками утечки информации являются сами же держатели. Из-за незнания норм безопасности, или по причине банальной халатности, пользователи сами инициируют компрометацию своих банковских карт.

Способ 1 — Скимминговые и шимминговые устройства

Длительное время этот способ взлома банковских карт был настоящим бичом для кредитных организаций. Сегодня такие механизмы используются мошенниками все реже. Причина этого заключается в повышении уровня безопасности при обращении с банковскими картами, и разработка вариантов предотвращения несанкционированного доступа к счету. Устройства данного типа работают следующим образом:

- Клиент вставляет карту в банкомат, вводит пин-код, совершает операцию.

- Установленные на банкомате устройства считывают с карты информацию, необходимую для совершения операций.

- Ничего не подозревающий клиент извлекает карту из устройства, и отправляется по своим делам.

- Получив данные карты, мошенники переносят их на сторонний физический носитель.

- При помощи уже «чистых» банкоматов, с карты списываются деньги, либо в торговой точке приобретается товар.

Банки-эмитенты научились предотвращать несанкционированный доступ, определяя работу скимминговых и шимминговых устройств. В этом случае карта блокируется сразу после того, как держатель вставляет ее в банкомат и вводит пин-код. На телефон клиент банк высылает уведомление о том, что его карта скомпрометирована.

Нередко мошенниками используются поддельные банкоматы, которые так же считывают всю необходимую информацию по кредитным и дебетовым картам. Не стать жертвой мошенничества такого рода достаточно просто: необходимо пользоваться банкоматами в банковских отделениях, или в официальных точках — торговых центрах, крупных магазинах, филиалах государственных или муниципальных структур.

Способ 2 — Фишинговые интернет-ресурсы

Более современный способ, который по-прежнему продолжает работать. Фишинговый ресурс — сайт-кукла или сайт-дублер, на который мошенники различными способами завлекают доверчивых пользователей всемирной сети. Жертвами такого вида мошенничества чаще всего становятся люди среднего и пожилого возраста, не обладающие элементарными знаниями в области пользования интернетом. Суть этого вида компрометации карты заключается в следующем:

- Мошенники создают поддельный сайт, который внешне похож на сайт кредитной организации или интернет-магазина.

- Посредством email рассылки, и при помощи инструментов социального инжиниринга, злоумышленники завлекают держателей карт на подложный ресурс.

- Перейдя по ссылке, ничего не подозревающий пользователь вводит логин, пароль и остальные данные банковской карты.

- Эта информация фиксируется злоумышленниками.

- Карта компрометируется.

Обойти этот способ взлома так же не составит труда. Достаточно проявить немного внимания до перехода по подозрительным ссылкам. В первую очередь, кредитные организации никогда не предлагают указать в письме данные карты для получения какого-либо бонуса или скидки. Второе: важно обращать внимание на саму ссылку, — подозрительные ссылки всегда бросаются в глаза. И для этого не нужно обладать какими-либо специальными знаниями.

Наиболее верный вариант — переход на сайт банк из браузера, а не из письма на электронной почте. И после перехода на сайт кредитной организации пользователь уточняет всю необходимую информацию. Такой подход к использованию банковской карты снижает вероятность ее компрометации.

Способ 3 — Перехват данных по незащищенным каналам свободного WI-FI

Свободный канал WI-FI связи может использоваться для считывания информации с банковской карты. Компрометация карты — это достаточно сложный процесс, поэтому мошенники используют последние технологии для получения важной информации. Ничего не подозревающий клиент может зайти в интернет, совершить какую-либо операцию, и продолжить заниматься другими делами.

Пока его телефонный аппарат будет подключен к этой сети, мошенники могут получить доступ к реквизитам карты, тем самым скомпрометировав ее дистанционно. Если у держателя не работает смс-оповещение, то он покинет это место, так и не узнав, что с баланса его карты была списана определенная сумма.

Такой способ используется реже остальных, так как требует от злоумышленников хорошей технической подготовки. При успешном взломе карты, отследить мошенников будет практически невозможно. В этом случае клиент не сможет рассчитывать на возмещение.

Подстраховаться от подобных обстоятельств держатели карт могут достаточно просто. Не подключаться к сомнительным или непроверенным каналам WI-FI связи. Если подключение произошло, то не следует в этом месте совершать какие-либо операции по карте. В этом случае лучше использовать мобильный интернет, либо отложить совершение операции.

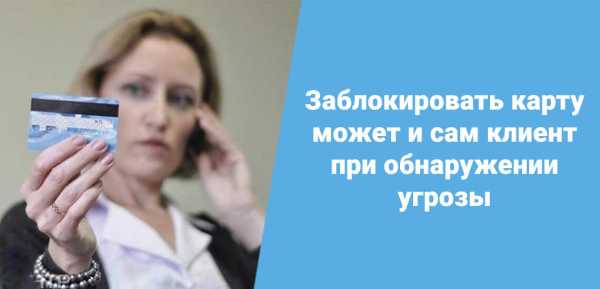

Если пользователь получил на телефон сообщение от банка, то, значит, что его карта к этому моменту уже заблокирована. Система смогла распознать угрозу, поэтому без участия клиента его карта блокируется. В этом случае потребуется дождаться завершения проверки. Если попытка взлома подтвердится, то эта карта восстановлению подлежать уже не будет. Пользователь бесплатно получит перевыпущенную карту.

При обнаружении угрозы лично держателем, либо при утере/краже банковской карты, блокировка производится самостоятельно. Сейчас для этого есть несколько быстрых способов: использование интернет-банка, звонок в кредитную организацию, смс-команды. В крайнем случае, заблокировать карту при компрометации пользователь может в любом отделении своего банка.

Читайте также:

brobank.ru

Андрей Иванкевич: Сегодня клиент ждет, что его удивят

Диджитализация — главный тренд во всех сферах экономики, включая банковскую, считает заместитель председателя правления «Приорбанка» Андрей ИВАНКЕВИЧ.

— Андрей Игнатьевич, «Приорбанк» стал банком года, «максимально эффективно показавшим себя в различных направлениях банковского бизнеса». Помимо того, он победил еще в трех номинациях ежегодной белорусской премии в сфере финансов. Какая из них важнее и точнее отражает стратегию банка?

— На самом деле мы получили даже больше наград по итогам работы в 2018 году.

Например, британский журнал Global Finance назвал нас лучшим банком Беларуси, а EMEA Finance — лучшим инвестиционным банком Беларуси и лучшим белорусским банком с западным капиталом. Европейский банк реконструкции и развития вручил нам награду «Наиболее активный банк-эмитент в Республике Беларусь в 2018 году» за отличную работу в сфере документарного бизнеса.

Какая из этих наград важнее, сказать трудно. «Приорбанк» продолжает придерживаться модели универсального банка, поэтому награда в каждой отрасли по-своему ценна. Безусловно, нам приятны внимание и оценка международных экспертов: мы знаем, что их признание играет не последнюю роль при выборе банка клиентами. Нам также всегда интересно соревноваться с коллегами в рамках белорусских премий. Сравнение с конкурентами позволяет оставаться в тонусе, не расслабляться, двигаться вперед.

— Как вы оцениваете развитие банковской сферы в стране? Какие достижения, ходы, инициативы других банков можете отметить?

— Сейчас все банки стремятся предлагать максимальное количество услуг, которые можно оказать удаленно. Диджитализация — главный тренд во всех сферах, включая банковскую. Если у банка нет хорошего интернет-банка, удобного мобильного приложения, то он вне игры. Большинство белорусских банков понимают это, так что сегодня основной вопрос заключается в том, кто первым выпустит тот или иной продукт или услугу.

Time to market — ключевой параметр в нынешней конкурентной среде. Его минимизация невозможна без отлаженных процессов внутри компании. Многие банки пересматривают свои подходы к работе, становятся менее закрытыми и консервативными. Некоторые активно объединяются со стартапами, вместе дорабатывают хорошие идеи и на выходе получают уникальные предложения. «Приорбанк» тоже движется в этом направлении: второй год подряд вместе с Raiffeisen Bank International мы организуем конкурс стартапов Elevator Lab. Надеемся, таким образом нам удастся взрастить успешные проекты.

Особенность белорусского финансового рынка в том, что банки предоставляют примерно одинаковый набор услуг. Например, в стране нет банка, существующего только онлайн, как в России или Украине. Нет значительных расхождений в стоимости продуктов и услуг, процентных ставках по кредитам и депозитам. Поэтому клиентов нужно привлекать дополнительными опциями, будь то индивидуальный подход, возможность расплачиваться смартфоном или оформлять кредит онлайн. Сегодня клиент ждет, что его удивят.

— В прошлом году «Приорбанк» стал первым белорусским банком, предоставившим возможность оплаты покупок бесконтактными браслетами. Какие инновационные продукты вы предложили физическим и юридическим лицам в нынешнем году?

— В 2019 году мы уделяем много внимания развитию интернет-банка и мобильного приложения как для физических, так и для юридических лиц. В последние месяцы внедрили несколько масштабных доработок. Так, в мобильном приложении для физлиц появилась возможность привязать карточки других банков. Это большое преимущество для клиентов, располагающих карточками сразу нескольких банков. Карты можно объединить в одном приложении и свободно совершать переводы между ними.

Запустили функцию «Переведи мне», позволяющую сформировать запрос на определенную сумму и поделиться им с отправителем перевода. После получения запроса тому нужно просто подтвердить его. Весь процесс максимально быстрый и комфортный. Еще одно нововведение, которым мы можем гордиться, — запуск виртуальной карточки Visa для покупок в Интернете.

Появилась возможность подписания документов юрлицами без использования ЭЦП в мобильном приложении. Это значит, что теперь там доступен весь цикл работы с документом — от его создания и до отправки в банк. Все можно делать удаленно с помощью М-кода — СМС-сообщения с одноразовым кодом, который является альтернативой ЭЦП.

Планируем и дальше развивать цифровые каналы, чтобы предоставить частным клиентам и бизнесу как можно больше возможностей для удаленной работы.

— Когда-то «Приорбанк» стал первым отечественным банком, выделившим бизнес с малыми и средними предприятиями (МСП) в отдельное направление. Он и по сей день остается лидером в работе с МСП. Расскажите, каковы основные тенденции, связанные с банковским обслуживанием частного сектора.

— Действительно, еще в 2005 году мы разделили бизнес по обслуживанию юрлиц и индивидуальных предпринимателей. Просто в один момент поняли, что клиенты МСП похожи между собой и требуют более простых и быстрых решений.

Если говорить об их ожиданиях, то в голову приходит сравнение с производством одежды. Большинству людей требуется одежда, подходящая по размеру и отвечающая их предпочтениям в моде. Далеко не каждый человек готов шить все на заказ. Аналогичный подход прослеживается и в обслуживании бизнес-клиентов: многим необходимо уже готовое решение, проверенное на практике тысячами клиентов, и только некоторым, в основном корпоративным, требуется индивидуальный подход практически на каждом этапе.

Конечно, мы ощущаем обострение конкуренции в банковском секторе. За последние пять лет практически все банки страны повысили компетенции в обслуживании МСП — в таких условиях необходимо выделяться. Однако мы не видим смысла в демпинге. Как правило, привлечение клиентов только ценой дает краткосрочный эффект. Наша миссия в обслуживании бизнес-клиентов заключается в создании простых инновационных решений для управления финансами, помогающих сделать жизнь предпринимателей проще и комфортнее, чтобы они могли сфокусироваться на бизнесе, а не на решении финансовых вопросов.

Сегодня важно упрощать взаимодействие между банком и клиентом. Именно по этой причине многие инвестируют в диджитал. Важность физической среды банка нивелируется. Конкуренция переходит из вывесок на зданиях в логотипы банковских приложений. Банки сражаются уже не за то, куда пойдет клиент, а за то, какое приложение скачает. Тем не менее мы не говорим о полном выходе из физической среды — наших центров банковских услуг: пока это невозможно. Мы просто совершенствуем возможности дистанционного обслуживания.

— «Приорбанк» первым в Беларуси провел международную сделку по банковской гарантии с использованием технологии блокчейн. Как развивается проект?

— Он стал настоящим вызовом, но в итоге мы получили бесценный опыт и знания, увидели новые возможности обслуживания клиентов. Технически мы готовы к внедрению данной технологии, но ее дальнейшее коммерческое применение зависит от развития законодательной базы, в том числе в части использования смарт-контрактов банками. В сфере торгового финансирования настоящий успех ждет наднациональные единые платформы с глобальным охватом и возможностью подключения множества участников.

— Как банк выстраивает свою кредитную и депозитную политику?

— Основной задачей при обслуживании физлиц является привлечение ресурсов в национальной валюте. Банк разрабатывает и реализует соответствующие программы и проекты. Например, действуют пенсионная программа обслуживания населения и зарплатные проекты, условия которых подбираются исходя из индивидуальных потребностей субъектов хозяйствования и их сотрудников.

Банк предлагает кредиты на потребительские нужды и финансирование недвижимости. Во втором случае клиенты могут выбрать тип процентной ставки: фиксированная либо переменная. Кроме того, банк готов предложить специальные программы кредитования, кредиты на потребительские нужды с возможностью дистанционного оформления и получения средств, а также кредитные карты с опциями рассрочки и перевода в рассрочку.

— Как скорое вступление нашей страны в ВТО изменит национальную банковскую систему?

— Это неоднозначный процесс. Полностью оценить ситуацию, которая сложится после вступления Беларуси в ВТО, пока нельзя. Все будет зависеть от того, какие обязательства придется взять на себя нашей стране в рамках соглашения.

Будут как плюсы, так и минусы для банковской системы. Основываясь на позитивном опыте «Приорбанка» в качестве участника Raiffeisen Bank International, можно предположить, что вступление Беларуси в ВТО откроет новые возможности для банковской системы и сделает финансовый сервис более привлекательным для потребителей. Благодаря улучшению инвестиционного климата в стране и сближению отечественных правовых норм с международной практикой на рынке могут появиться крупные иностранные финансовые структуры. Из-за обострения конкуренции между «новыми» и «старыми» участниками финансового рынка более активно будут развиваться технологии обслуживания. Возможно, увеличатся объемы и сроки фондирования и снизится стоимость заемных средств в валюте.

— «Приорбанк» — член австрийской группы Raiffeisen Bank International. Как ваши инвесторы оценивают работу белорусского отделения банка? Насколько вы самостоятельны в принятии решений?

— У нас командная работа. Мы самостоятельны в принятии решений, но венский офис, конечно, в курсе того, что мы делаем и в каком направлении движемся. Стратегические решения принимаются на групповом уровне, а вот построение бизнес- процессов лежит на нас.

Что касается оценки нашей работы, то акционеры в целом довольны: уже много лет «Приорбанк» показывает успешные результаты по большинству направлений. Например, в 2018 году нам удалось увеличить объемы бизнеса и укрепить свои позиции на рынке. В конце прошлого года мы занимали уже пятое место по активам, хотя в его начале были на седьмом.

Когда пятнадцать лет назад Raiffeisen пришел в Беларусь, это было абсолютно осознанное решение. Венские коллеги видят потенциал, знают, что происходит модернизация страны, развивается частный бизнес. Сравнивая нас с другими банками группы, акционеры всегда отмечают, что белорусы очень продвинуты в части банковских инновационных решений. Поэтому белорусский рынок интересен. Наши инициативы всегда находят поддержку, и мы можем рассчитывать на разностороннее содействие венских коллег.

belmarket.by