за счет чего формируется, его учет, использование, примеры проводок

Все юридические лица в процессе ведения предпринимательской деятельности накапливают ресурсы, увеличивающие общий финансовый оборот.

Все изменения собственных активов предприятия фиксируются и подлежат обязательному отражению в учете. Одной из форм отражения таких хозяйственных операций выступает добавочный капитал.

Содержание статьи

Определение

Добавочный капитал — это дополнительные собственные средства организации, которое предназначены для увеличения финансовых активов, отраженные в бухгалтерских регистрах.

Все собственные финансовые ресурсы юридических лиц разделены в учете на:

Уставной фонд возникает на этапе создания бизнеса путем вложения учредителями стартовых взносов. Его минимальный предел ограничен законодательством, он подлежит обязательной регистрации в контролирующих органах. Любые изменения стартового капитала влекут за собой внесение поправок в устав и проведение регистрационных действий в инспекции ФНС.

Чтобы оставить бухгалтерские регистры в первоначальном состоянии, введено понятие добавочного капитала, с помощью которого отражаются варьирующие показатели движения средств и вложений.

План счетов бухгалтерского учета предусматривает отражение дополнительных ресурсов на синтетическом счете 83.

Аналитика ведется в зависимости от источника формирования и от целей, на которые направлено его использование. Формируются и объединяются суммы, составляющие дополнительные активы, согласно правилам ведения бухгалтерского учета. А вот распределить эти средства учредители могут по своему усмотрению путем перевода их в состав ресурсов, участвующих в обороте и приносящих доход.

Все нюансы собственного капитала предприятия подробно разобраны на следующем видео:

Как он формируется?

Согласно законодательству, сформировать добавочный фонд возможно из средств:

- Образовавшихся в результате разницы между стоимостной величиной основных фондов и нематериальных активов до переоценки и после, если эта разница положительна. Если организацией принято решение провести переоценку основных средств, то процедуру придется проводить периодически, так как это указано в положении о бухгалтерском учете. Переоценивают имущество 1 раз в год, при этом изменяется не только остаточная стоимость, но и уже начисленная амортизация.

При проведении процедуры следует помнить, что добавочный капитал формируется только из повышения стоимости основных средств, на которые ранее не производилась уценка. Если в результате предыдущей процедуры уменьшение стоимости отнесено на статью прочих расходов, то и увеличение придется признать прочими доходами. - Дохода, полученного от эмиссии выпущенных ценных бумаг (акций, облигаций). Увеличить или сформировать дополнительный ресурс за счет данных средств могут не только акционерные общества. При участии организаций других форм собственности в АО стоимость их доли на момент покупки и на момент продажи может отличаться, тогда положительная разница будет включаться в состав дополнительного фонда.

- Других идентичных по характерным признакам средств, поступивших в компанию. К таковым относятся:

- безвозмездная передача имущества учредителем после того, как уставный капитал сформирован;

- курсовые разницы, образовавшиеся при пересчете в результате несовпадения даты оформления взносов в стартовый капитал в иностранной валюте;

- увеличение добавочного фонда путем вливания государственных ассигнований;

- формирование путем привлечения финансов инвесторов;

- передача невостребованной части дивидендов либо путем признания полученного финансового результата дополнительными средствами.

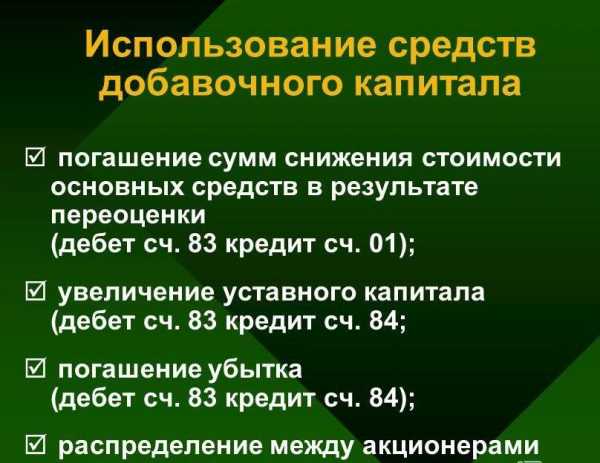

Его использование

Цели, на которые может быть израсходован добавочный капитал, ограничены законодательством. К ним относятся:

- Погашение отрицательной разницы между стоимостью основных фондов или нематериальных активов до проведения переоценки и после. Отрицательный итог переоценки ОС можно погасить средствами добавочного фонда только в том случае, если он был сформирован путем увеличения стоимости по результатам проведения предыдущей аналогичной процедуры тех же объектов. Списание отрицательной разницы возможно только в размере, не превышающем суммы дооценки.

Положение о бухгалтерском учете обязывает предприятия вести аналитический учет по каждому основному средству, подлежащему переоценке. При выбытии одного из объектов средства, образовавшиеся в результате переоценки, относятся на финансовый результат и формируют нераспределенную прибыль либо непокрытый убыток. Выполнить такую хозяйственную операцию можно лишь при выбытии, так как полный износ не повлечет изменений дополнительных ресурсов. - Передача средств на увеличение размера уставного капитала

- Распределение дополнительных средств между участниками. Распределение между учредителями возможно в случае ликвидации организации. Правомерность данной процедуры работающего предприятия может вызвать вопросы со стороны контролирующих органов.

- Еще одним направлением, не урегулированным современным законодательством, является погашение убытков прошлых периодов. Такая хозяйственная операция не будет считаться нарушением, однако тогда налогоплательщик потеряет право восстановления убытков прошлых лет через отнесение на затраты при расчете налога на прибыль организации.

Размер и отражение в балансе

Если другие виды собственных средств ограничены минимальными и максимальными рамками в зависимости от форм собственности и характера экономической деятельности, то размер добавочного фонда — прерогатива самой организации.

Так как его формирование происходит за счет небольшого количества источников и расходование имеет целевую направленность, достигнуть невероятной величины эти средства не могут.

Добавочный капитал по своей экономической сущности является финансовым ресурсом, но так как он входит в состав собственных активов, то отражается в пассивной части бухгалтерского баланса. 83 счет является пассивным: прирост величины отражается по кредиту, уменьшение отражается дебетовыми проводками.

Формирование данного фонда необязательно для предприятий. Счет ведется для удобства отражения хозяйственных операций, имеющих варьирующий характер.

Бухгалтерский учет

| Дебет | Кредит | Содержание операции |

|---|---|---|

| 01 | 83 | Отражена сумма, образовавшаяся в результате разницы между стоимостной оценкой основных фондов и нематериальных активов до переоценки и после, выраженная положительной величиной |

| 83 | 02 | Отражена разница в изменении суммы амортизации |

| 51 | 75.1 | Реализованы выпущенные акции |

| 75.1 | 80 | Увеличен стартовый капитал на величину проданных акций |

| 75.1 | 83 | Увеличен добавочный капитал за счет разницы между начальной стоимостью ценных бумаг и ценой их продажи |

| 76 | 86 | Поступили средства на целевое финансирование из бюджета |

| 86 | 83 | Дополнительные средства увеличены за счет государственных ассигнований |

| 84 | 83 | Отражена передача средств, сформированных финансовым результатом, в добавочный капитал |

| 83 | 01 | Погашены отрицательные разницы между стоимостной величиной основных фондов или нематериальных активов до переоценки и после |

| 83 | 84 | Списаны добавочные средства при выбытии объекта амортизируемого имущества |

| 83 | 84 | Отражено покрытие убытка предыдущих периодов |

Итоги

- Сформированный добавочный фонд служит дополнительной гарантией для предприятия в период экономической нестабильности.

- Объединение ресурсов в эту группу не является обязанностью и может осуществляться по усмотрению руководства организации.

- Так как использование средств, сосредоточенных на 83 счете в бухгалтерских регистрах, имеет целевое ограничение, следует аккуратнее составлять документы, подтверждающие дебетовые обороты.

- При формировании бухгалтерской отчетности данный капитал должен быть сгруппирован по источникам поступления.

- Покрыть отрицательные курсовые разницы или убыток прошлых лет возможно только в пределах сумм сформированного добавочного фонда. Минусовой капитал законодательством не предусмотрен.

- Законом предусмотрен полный перечень счетов, корреспонденция которых может быть использована с 83 счетом.

- Переоценка основных средств ведется по каждому объекту отдельно. Погашение уценки можно покрыть за счет средств, образовавшихся при увеличении стоимости того же актива.

- Нет оснований, оспаривающих правомерность использования дополнительных средств на покрытие полученных в результате осуществления деятельности убытков.

- На увеличение уставного капитала могут быть использованы все добавочные средства.

znaydelo.ru

Добавочный капитал это. Учет и использование добавочного капитала

Рассмотрим важный элемент собственного капитала организации – добавочный капитал. Разберемся с его назначением и положением в балансе. Проследим правила его формирования и расходования, отметим спорные моменты.

О чем эта статья:

Добавочный капитал – что это?

Добавочный капитал – это собственный капитал организации, сформированный из источников, не связанных с операционной деятельностью, и направленный на укрепление финансового положения организации. Он фиксируется в строках 1340 и 1350 III раздела ПАССИВА баланса.

Чем отличается от уставного и резервного

От уставного добавочный капитал отличается тем, что его формирование и расходование не требует внесения изменений в уставные документы, что, безусловно, очень удобно.

Отличие от резервного капитала заключается в источниках формирования. Резервный капитал формируется из нераспределенной прибыли, то есть из результатов операционной деятельности, и расходоваться может тоже на покрытие убытков от операционной деятельности.

Добавочный же имеет среди своих источников только внереализационные доходы, которые невозможно спланировать:

И расходоваться может только по статьям расхода, соответствующим доходам, сформировавшим его. На покрытие убытков от операционной деятельности добавочный капитал использовать нельзя.

Для чего же тогда нужен добавочный капитал? В чем его ценность?

Экономический смысл

Как известно, финансовая устойчивость организации напрямую зависит от доли собственных средств в балансе. Чем больше собственный капитал, и меньше заемных средств, тем более эффективно функционирует бизнес (см. про анализ финансовой устойчивости).

Очень популярно сейчас среди бизнесменов и инвесторов понятие капитализация, которое и отражает рост собственного капитала.

Капитализация в свою очередь делится на две части:

- Реальная капитализация – естественный результат финансово-хозяйственной деятельности, рост нераспределенной прибыли организации (читайте также про ставки налога на прибыль в 2019 году для юридических лиц).

- Субъективная или маркетинговая капитализация – увеличение рыночной стоимости организации, которое приводит к дополнительному доходу, который отражается в добавочном капитале.

Значит, добавочный капитал призван уравновесить в балансе рост стоимости активов организации, но в отличие от уставного капитала, не фиксируется уставными документами.

Читайте также:

Формирование добавочного капитала от переоценки внеоборотных активов

Добавочный капитал, сформированный от переоценки внеоборотных активов, отражается по строке 1340 «Переоценка внеоборотных активов» раздела КАПИТАЛ И РЕЗЕРВЫ баланса.

Как отмечалось выше, доходы, возникшие от переоценки внеоборотных активов, увеличивают на соответствующую сумму добавочный капитал, а аналогичные расходы – уменьшают.

Переоцениваться могут как основные материальные активы, так и нематериальные активы, финансовые вложения и гудвилл.

В первом случае для международного учета используется стандарт МСФО (IAS) 16 «Основные средства», для российского учета – ПБУ 06/1 «Учет основных средств». Основные средства могут переоцениваться не чаще раза в год по справедливой стоимости. Разницы между текущей балансовой стоимостью основных материальных средств и балансовой стоимостью и будут отражены в добавочном капитале.

Во втором случае переоценка регулируется стандартами МСФО (IAS) 38 «Нематериальные активы» и IFRS 13 «Измерение справедливой стоимости». Для российского учета используется ПБУ 14/2007 «Учет нематериальных активов».

Нематериальные активы, которые можно переоценивать, это:

- торговая марка, бренд;

- исключительные права пользования результатами интеллектуальной деятельности;

- гудвилл;

- ноу-хау.

Понятно, что переоценка нематериальных активов – это очень субъективный процесс, основанный больше на рыночных тенденциях, сделках, мнениях экспертов, то есть точные цифры под результат оценки подвести нельзя. Поэтому капитализация, основанная на переоценке и называется «рыночной», «субъективной». Добавочный капитал, сформированный на основе такой переоценки хоть и увеличивает раздел «Собственные средства» баланса, подвержен сверхрискам и может уменьшиться в любой момент.

Еще по теме:

Формирование добавочного капитала без переоценки активов

Все хозяйственные операции, которые приводят к изменению добавочного капитала, за исключением переоценки внеоборотных активов, учитываются по 1350 строке баланса «Добавочный капитал (без переоценки)».

Рассмотрим подробнее, какие это могут быть операции.

- Эмиссионный доход – превышение стоимости реализации акции над ее номинальной стоимостью. Эмиссионный доход возникает только при «первичной» продаже акции и увеличивает добавочный капитал общества. Подразумевается, что эмиссионный доход должны обязательно учитывать акционерные общества. Но для обществ с ограниченной ответственностью также имеет место возникновение эмиссионного дохода, если доля участия в обществе продана за сумму, превышающую номинальную стоимость доли.

- Взносы в общество в денежной и имущественной форме от учредителей. Такой способ увеличения добавочного капитала, а значит, у повышения финансовой устойчивости организации, может применяться только Обществами с ограниченной ответственностью.

Учредители, вносящие средства или имущество в организацию, не увеличивают свою долю в уставном капитале, но и сложностей и потерь времени с переоформлением уставных документов удается избежать (см. также, значение уставного капитала).

- Курсовые разницы от взносов в общество в иностранной валюте. Если один из учредителей зарегистрирован в иностранной юрисдикции, то взносы в общество он будет делать в валюте, что повлечет за собой образование курсовых разниц. Такие курсовые разницы тоже должны быть отражены в добавочном капитале.

- Целевое финансирование. Если организация получила целевое финансирование в виде инвестиционных средств, то должна отразить его в корреспонденции со счетом 83 «Добавочный капитал»

- Использование нераспределенной прибыли. Увеличение добавочного капитала за счет нераспределенной прибыли не противоречит законодательству, но имеет свои весомые минусы. Первый из которых – необходимость обосновать свои действия перед проверяющими органами, так как из нераспределенной прибыли принято создавать резервный капитал, а не добавочный. И второй, более внушительный – поскольку использование добавочного капитала порой затруднено и связано с временными затратами, организация лишает себя маневренности в распределении заработанных средств в будущем.

Распределение добавочного капитала между учредителями или участниками общества не разрешено законодательно, но и не запрещено.

Использование добавочного капитала

Учет добавочного капитала ведется в разрезе источников формирования и направлений использования. Предписано это законодательно, с целью разграничить и наглядно показать денежные потоки в добавочном капитале, поскольку использовать его можно с ограничениями.

Если очередная переоценка внеоборотных активов выявила превышение номинальной стоимости актива над справедливой, то убыток от переоценки такого актива можно компенсировать уменьшением добавочного капитала, но в пределах сумм переоценок, сформировавших ранее этот капитал. Нельзя проводить рекласс и использовать другие источники формирования капитала. Оставшуюся сумму убытка предписано компенсировать из нераспределенной прибыли.

Если же основное средство или НМА, по которому ранее проводились переоценки, выбывает из организации, то сумму добавочного капитала от переоценки этого актива нужно списывать на счет учета 84 «Нераспределенная прибыль».

Средства добавочного капитала могут быть направлены на увеличение Уставного капитала организации и на распределение среди учредителей, но опять же только в пределах источников формирования:

- эмиссионного дохода;

- взносов от учредителей, в том числе в иностранной валюте;

- из нераспределенной прибыли.

Отмечу, что распределение добавочного капитала между учредителями или участниками общества не разрешено законодательно, но и не запрещено.

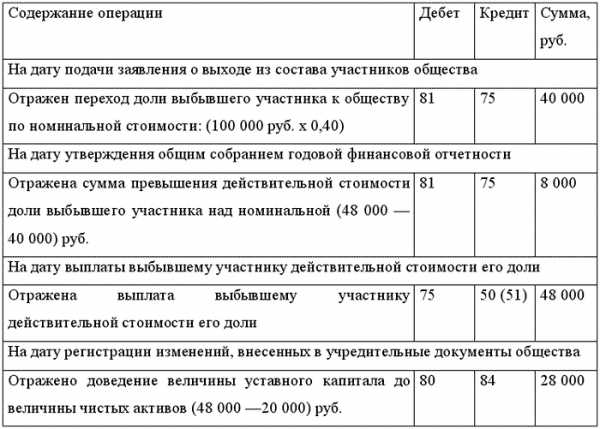

Рассмотрим такой пример: общество с ограниченной ответственностью решило уменьшить уставный капитали выплатить часть долей. Выплаты участникам по долям превысили номинальную стоимость долей в уставном капитале. В таком случае эту разницу можно покрыть за счет добавочного капитала, но только в размере сумм формирования из реальных источников.

Добавочный капитал может быть израсходован и на покрытие отрицательных курсовых разниц по расчетам с учредителями, но только в пределах сумм курсовых разниц, сформировавших ранее этот капитал.

Формально законодательством не запрещено погашать непокрытый нераспределенной прибылью убыток за счет добавочного капитала (той частью, которая сформирована без участия переоценки внеоборотных активов), но такая практика является порочной, так как искажает финансовую отчетность. Поэтому не рекомендую пользоваться этим способом компенсации убытков во избежание пристального внимания контролирующих органов.

Добавочный капитал как часть собственного капитала организации подвергается пристальному аудиту со стороны проверяющих органов, поэтому подходить к его формированию и использованию нужно с особенной тщательностью, предвидя на несколько лет вперед возможные аспекты работы с ним.

Методические рекомендации по управлению финансами компании

www.fd.ru

Учёт добавочного капитала. Бухгалтерские проводки

Содержание страницы

Капитал представляет собой все ресурсы предприятия (материальные, нематериальные, финансовые). Они используются для оборота и обеспечения деятельности. Объекты предназначены для беспрерывного производства товаров и их продажи. Без рассматриваемых ресурсов предприятие функционировать не может. Добавочный капитал – это источник средств для оборота.

Определение добавочного капитала

Добавочный капитал – это форма капитала компании. Он представляет собой сформированные ресурсы, не относящиеся к основному капиталу. Важным признаком ДК является то, что образованные средства не предполагают выполнения обязательств перед партнерами. То есть капитал составляет чистую прибыль. К примеру, денежные средства, полученные в результате кредита, добавочным капиталом являться не будут, так как они не обладают ключевыми признаками определения. Кредит предполагает обязательства, а потому он не является чистым активом.

ВАЖНО! По своей сути такой капитал является дополнительным. Его формирование указывает на успешное развитие предприятия, повышает его стоимость. Средства направляются на увеличение оборота. Могут быть использованы для улучшения оборудования, повышения качества выпускаемой продукции.

Источники добавочного капитала

Для менеджера важным является учет источников ДК. Данная мера позволяет выявить сильные места компании. Источниками дополнительного капитала являются:

- Проведение дооценки внеоборотных активов, по факту которой обнаружилось увеличение их стоимости.

- Эмиссионный доход. Образуется он за счет продажи ценных бумаг. Стоимость при сделке должна быть больше номинальной цены. В этом случае предприятие получает дополнительную прибыль.

- Увеличение фактической оценки вклада в уставной капитал относительно номинальной стоимости.

- Получение безвозмездных отчислений.

- Восстановленная сумма НДС, возникшая по итогам передачи собственности учредителем в уставной капитал.

- Бюджетные отчисления, которые были использованы для увеличения оборота.

- Разница между курсами, которая появилась при создании уставного капитала. Это актуально при наличии вкладов в зарубежной валюте.

- Доход для капитальных вкладов, который не был распределен.

Добавочный капитал должен обладать всеми признаками, перечисленными выше. В обратном случае поступление будет отнесено к другой форме доходов.

Как фиксируется ДК в бухгалтерском учете?

Данные о дополнительном капитале должны быть учтены при помощи счета 83. Он является пассивным, относится к балансовым счетам. В колонке по кредиту фиксируется формирование или увеличение капитала. В колонке по дебету отображаются следующие доходы:

- деньги, направленные на образование уставного капитала;

- средства, которые будут распределены между соучредителями;

- суммы, компенсирующие сокращение стоимости внеоборотных активов.

Операции указываются при помощи субсчетов. Если данные счета отсутствуют, требуется их открыть.

Увеличение дополнительного капитала может отображаться при помощи следующих проводок:

- Дебет 01 Кредит 83 – увеличение ДК, возникшее вследствие повышения рыночных цен на имущество.

- ДТ 02 КТ 83 – увеличение дополнительного капитала, вызванное изменениями в отчислениях по амортизации.

- ДТ 50,51 КТ 83 – доход от ценных бумаг при их продаже по стоимости выше номинальной.

- ДТ 75 КТ 83 – увеличение ДК, вызванное разницей между курсами при создании уставного капитала.

Все это – проводки, актуальные при пополнении дополнительного капитала. Однако он может также уменьшаться. Обычно происходит это из-за уценки или перераспределения ДК. Уценка должна быть указана в колонке дебет на 83 счету. Рассмотрим проводки при сокращении добавочного капитала:

- ДТ 83 КТ 01 – снижение, вызванное уценкой ресурсов предприятия.

- ДТ 83 КТ 02 – отображает переоценку отчислений по амортизации.

- ДТ 83 КТ 75 – перераспределение финансов компании.

- ДТ 83 КТ 75 – разница между курсами, принявшая отрицательное значение.

- ДТ 83 КТ 80 – перемещение денежных потоков в уставном капитале.

- ДТ 83 КТ 84 – дооценка имущества, которое будет списано.

Проводки позволяют отразить конкретные операции, перемещения денежных средств.

Добавочный капитал в отчетности

Информация о ДК, согласно плану счетов, указывается на счете 83 пассивного типа «Добавочный капитал». В плане не указано, как субсчета открываются к рассматриваемому счету. Некоторые операции, исходя из бухгалтерских норм, должны указываться отдельно:

- дооценка внеоборотных активов;

- доход, образованный в результате эмиссии.

Данный перечень не является исчерпывающим.

Бухгалтер, в зависимости от потребностей предприятия, может открывать следующие субсчета:

- «Прирост стоимость объектов при переоценке»;

- «Доход по эмиссии».

ВАЖНО! Учет по счету 83 отображает и источники создания ДК.

Переоценка в рамках добавочного капитала

Состав и объем дополнительного капитала может меняться в зависимости от переоценки основных средств. Под этой операцией понимается сравнение нынешней стоимости активов с рыночными показателями. В результате, стоимость объектов может быть изменена как в большую, так и в меньшую сторону. Если переоценка повысит стоимость, у компании появятся дополнительные средства, не предполагающие обязательств перед контрагентами. Они и будут являться источником образования ДК.

Использование добавочного капитала

Трата ресурсов из дополнительного капитала ограничивается законом. Средства могут быть потрачены на следующие нужды:

- Покрытие отрицательной разницы между ценой основных средств и нематериальных активов. Если, в результате оценки, выявилась отрицательная разница между фактической и рыночной стоимостью, она может быть погашена за счет капитала. Однако возможно это только в том случае, если ДК был создан за счет разницы при осуществлении прошлых переоценок. Размер списания не должен быть больше суммы дооценки.

- Средства могут направляться на умножение уставного капитала. Точная сумма, которая может быть взята из ДК, в законе не указана. Предполагается, что для рассматриваемых целей может быть использован весь капитал;

- ДК пригодится при распределении добавочных ресурсов между учредителями. Данная процедура актуальна при ликвидации предприятия;

- Покрытие убытков за прошлые периоды.

Тратить средства из добавочного капитала на цели, не предусмотренные законодательством, не рекомендуется. Это может привести к проблемам в дальнейшем.

Итак.

Добавочный капитал – это собственные средства компании, образованные за счет источников, указанных в законе. Их основной признак – отсутствие обременений в виде обязательств перед контрагентами. Использоваться могут только на цели, оговоренные в законодательстве. ДК фиксируется в проводках.

assistentus.ru

Счет 83 — «Добавочный капитал» :: BusinessMan.ru

Счет 83 используется для отражения данных о размере добавочного капитала и его изменениях в течение периода. Это суммы, которые являются частью источников организации, но при этом не могут быть учтены ни на одном другом счете. В статье узнаем о понятии добавочного капитала, как он образуется и каковы правила его учета.

Что такое добавочный капитал?

Согласно ПБУ, добавочный капитал – это часть источников организации, которые составляют суммы прироста стоимости активов по независящим от его деятельности причинам. Некоторые положительные разницы, которые напрямую не связаны с предпринимательской деятельностью, списываются в часть добавочного капитала. Сюда принято относить суммы:

- дооценки ОС и иного имущества;

- эмиссионного дохода;

- курсовых разниц;

- прочих доходов подобного типа.

Добавочный капитал не разделен на доли, как, например, уставный. Его сумма считается общей собственностью всех вкладчиков и предприятия в целом. Информация о нем накапливается на сч. 83, который входит в группу счетов капитала.

Применение счета 83

Использовать тот или иной счет бухгалтерского учета следует согласно его предназначению. Ошибочное отражение информации может повлечь за собой серьезные последствия. Счет 83 «Добавочный капитал» предназначен для учета сумм, которые причисляются к величине добавочного капитала или списываются из нее. Вследствие того, что капитал – это источник предприятия, и данные о нем отображаются в пассиве баланса, счет имеет пассивную структуру.

Рекомендуется отражать в кредите счета 83 следующие суммы:

- увеличения стоимости имущества, которое было выявлено в результате его переоценки;

- разницу между фактической стоимостью акций и их номиналом, образованную в результате их реализации по стоимости, превышающей номинальную, в корреспонденции со сч. 75;

- разницы по валютным операциям, возникшие при расчетах с учредителями организации в корреспонденции со сч. 75;

- сумму дополнительного вклада в имущество акционером;

- стоимость полученного имущества, если поступление связано с целевым финансированием;

- сумму нераспределенной прибыли, списываемой в добавочный капитал (со сч. 84).

Операции по дебету

Обычно суммы, поступающие на счет 83, не списываются. Но существует ряд случаев, при которых производятся дебетовые записи:

- погашение снизившейся стоимости имущества в результате его переоценки;

- направление сумм добавочного капитала на увеличение уставного капитала;

- распределение между акционерами (учредителями) накопленных на счете сумм;

- направление средств на оплату непокрытого убытка.

Осуществление подобных операций — явление редкое, но все же случающееся. Возможная корреспонденция счетов подтверждает утверждение, что добавочный капитал – это часть собственного капитала предприятия. Его суммой можно покрыть некоторые виды убытков, которые возникают по независящим от деятельности организации причинам, или объединить ее с уставным капиталом.

Аналитический учет

Аналитический учет по счету добавочного капитала ведут исходя из использования накопленных средств и характера их поступлений. Журнал-ордер № 12 содержит подробную сводную информацию о его кредитовых оборотах с указанием корреспондирующих счетов. Инструкция по применению счетов не содержит данных о том, какие субсчета следует открывать в разрезе 83 счета. Этот пункт должна решать учетная политика отдельно взятой организации.

В общем порядке могут быть созданы такие субсчета, как:

- 83/1 – «Увеличение стоимости имущества»;

- 83/2 – «Доход эмиссионный»;

- 83/3 – «Разницы по курсу валют».

Это далеко не полный перечень, но он описывает часто встречающиеся ситуации, которые затрагивают счет 83 в бухгалтерском учете. Следует помнить, что аналитический учет ведут так, чтобы потом на его основании внести данные в годовую форму отчетности № 3.

Результаты переоценки активов

Одной из первых ситуаций, приводящей к возникновению взаимосвязи кредита или дебета счета 83 со счетами учета внеоборотных активов является результат переоценки имущества предприятия. Вспомним, что к данной категории активов относятся ОС, НМА и незавершенное строительство. Переоценка имущества производится максимум один раз в год путем перерасчета его остаточной стоимости. Данные отражают в бухгалтерском балансе на начало годового отчетного периода.

Стоит учитывать, что сумма переоценки всегда списывается в кредит 83 счета. А вот суммы уценки могут быть указаны в дебете 83 только в том случае, если до этого имела место быть обратная ситуация. Иными словами, из сумм добавочного капитала погашается только та отрицательная разница переоценки активов, которая ранее была отнесена на 83 счет в виде положительной разницы. В другом случае уценка отражается в части непокрытого убытка.

Проводки по результатам переоценки имущества

Процесс оценки внеоборотных активов, который напрямую влияет на величину добавочного капитала, отражается следующими типами проводок:

- Дт «ОС» («НМА») Кт «Добавочный капитал» – в результате переоценивания возросла стоимость актива, дооценка отражена в составе добавочного капитала.

- Дт «Добавочный капитал» Кт «Амортизация ОС» («Амортизация НМА») – оформляется одновременно с первой контировкой. Характеризует сумму корректировки амортизации, начисленной для переоцениваемого имущества.

- Дт «Добавочный капитал» Кт «ОС» («НМА») – списаны суммы для покрытия уценки актива (не более суммы произведенной ранее дооценки).

- Дт «Амортизация ОС» («Амортизация НМА») Кт «Добавочный капитал» – скорректирована величина амортизации при уценке имущества (одновременно с проводкой № 3).

Рассмотрим небольшой пример: в результате переоценки внеоборотных активов выделен объект стоимостью 150 тыс. р., подлежащий дооценке с индексом 1.2. Сумма амортизации составляет 95 тыс. р. Бухгалтер выполнит следующие проводки:

- Дт «ОС» Кт «Добавочный капитал» на сумму 30 тыс. р. (150 000 × (1.2 – 1)).

- Дт «Добавочный капитал» Кт «Амортизация ОС» на сумму 19 тыс. р. (95 000 × (1.2 – 1)).

Аналогичная ситуация наблюдается и при переоценке НМА. Только вместо счета 01 используют 04, а вместо 02 – 05. Если через год при повторении процедуры выяснится, что дооцененное в примере имущество потеряет свою стоимость, то его уценку можно будет произвести с использованием счета 83, но в пределах высчитанной суммы (30 тыс. р.).

Счет 83: корреспонденция со счетами 75 и 84.

Суммы, которые ранее были отнесены на увеличение добавочного капитала (в кредит 83), в обязательном порядке списываются со счета при выбытии имущества в число нераспределенной прибыли. Проводка выглядит следующим образом: Дт «Добавочный капитал» Кт «Нераспределенная прибыль». Она выполняется при ликвидации или же дарении активов, которые до этого были учтены в числе добавочного капитала предприятия. Списанные суммы в числе нераспределенной прибыли признаются бухгалтерской прибылью и могут быть выплачены учредителям в виде дивидендов.

Можно пойти и иным путем, сразу распределив добавочный капитал между акционерами, минуя этап списания его на нераспределенную прибыль. Такое действие разрешено инструкцией по применению типового плана счетов. Составляется проводка: Дт «Добавочный капитал» Кт «Расчеты с учредителями».

Доход от продажи акций по увеличенной стоимости

Подобная операция возможна лишь в акционерных обществах и в том случае, если совершается выгодная продажа их акций. Сумму, превышающую номинальную стоимость акций, относят на субсчет 83.2 проводкой Дт «Расчеты с учредителями» Кт «Доход эмиссионный». При этом в дебете счета 75 указывается номинальная стоимость, а в кредите – фактически оплаченная. В результате образуется сальдо по кредиту, которое полностью «гасится» проводкой со счетом 83.

Бухгалтерский учет счета 83 будет содержать следующие записи при признании эмиссионного дохода:

- Дт «Расчеты с учредителями» Кт «Уставный капитал» – учтена номинальная стоимость акций.

- Дт «Расчетный счет» (счета имущества или денежных средств) Кт «Расчеты с учредителями» – оплачены акции.

- Дт «Расчеты с учредителями» Кт «Доход эмиссионный» – в части добавочного капитала признан эмиссионный доход.

Курсовая разница при расчетах с учредителями

Согласно ПБУ (п. 14), курсовые разницы, возникающие при расчетах с акционерами или учредителями по вкладам в уставный капитал, зачисляются на счет 83 в качестве увеличения или уменьшения добавочного капитала. Ситуация предполагает, что осуществляется вклад в виде имущества, стоимость которого определена в валюте.

Проводкой Дт «Расчеты с учредителями» Кт «Уставный капитал» фиксируется задолженность учредителя по вкладу в рублях. При фактическом поступлении средств происходит операция Дт «Валютный счет» Кт «Расчеты с учредителями» в рублях. На основании разницы между этими двумя суммами определяется курсовая разница, которая затем списывается на счет 83: бухгалтерский счет 75 в дебете, а 83 в кредите – при положительной разнице, и наоборот в ином случае.

Добавочный капитал – составная часть собственного капитала предприятия, которая образуется по независящим от него причинам. Как правило, это разницы, возникающие в результате переоценки имущества, продажи акций, расчетах с учредителям по оплате уставного капитала в валюте. Изменения размера добавочного капитала ежегодно указываются в финансовой отчетности (форма 3), что требует особой внимательности при ведении учета на счете 83.

businessman.ru

Что такое добавочный капитал 🚩 дополнительный капитал 🚩 Финансы 🚩 Другое

Собственный капитал компании формируется за счет уставного, добавочного, резервного капитала, а также накопленных фондов.Добавочный капитал может складываться за счет следующих элементов:

— эмиссионного дохода, полученный от размещения акций по цене выше номинальной или выкупной стоимости;

— сумм дооценки внеоборотных активов — величина прироста, которая достигается за счет доведения имущества до рыночной цены;

— превышения фактической стоимости вклада в уставный капитал над его номинальным размером;

— курсовых разниц, возникших при формировании уставного капитала;

— сумм входящего восстановленного НДС при внесении имущества в виде вклада в уставный капитал;

— безвозмездно полученного имущества;

— ассигнований, полученных из бюджета, которые направлены на финансирование капвложений; основанием для включения этих средств является их целевое использование.

Также добавочный капитал возникает за счет сумм нераспределенной прибыли, направленной на долгосрочные инвестиции.

Дополнительный эмиссионный доход компания получает при размещении акций по цене, превышающих их номинальную стоимость. Последняя определяется на основе соотношения уставного капитала и количества акций. Если при размещении акции продавались по их номинальной цене, то эмиссионный доход не будет получен.

В ходе вторичного размещения эмиссионный доход может быть получен при вторичном размещении акций после их обратного выкупа у акционеров.

Добавочный капитал от курсовой разницы возникает в случае если в коммерческой организации есть иностранные инвестиции. Вложения в уставной капитал в валюте пересчитываются в рублевый эквивалент. Курсовая разница рассчитывается как разница между вложениями в уставной капитал в валюте в пересчете на рублевое значение по курсу ЦБ и задолженностью учредителя на дату внесения.

Например, учредительными документами предусмотрен вклад лица в размере 10000 р., свою задолженность учредитель погасил, внеся на счет 300 долл., что по курсу ЦБ составляет 10 664 р. Таким образом, 664 р. войдет в состав добавочного капитала.

В качестве вклада в уставной капитал могут выступать не только деньги, но и другое имущество (например, материалы, нематериальные активы и пр.) Если оценщик заключит, что стоимость имущества выше номинального вклада учредителей, то у компании образуется добавочный капитал.

Если вкладом в УК выступает имущество, то учредителю необходимо восстановить по нему входной НДС. Его восстанавливают на основании остаточной стоимости имущества или по фактической себестоимости приобретения.

www.kakprosto.ru

Добавочный капитал — это… Что такое Добавочный капитал?

- Добавочный капитал

- Добавочный капитал

- Добавочный капитал — капитал, который формируется в результате дооценки внеоборотных активов. В акционерных обществах в добавочный капитал зачисляют сумму, полученную сверх номинальной стоимости размещенных акций.

Финансовый словарь Финам.

.

- Добавленная стоимость

- Добойник

Смотреть что такое «Добавочный капитал» в других словарях:

Добавочный капитал — капитал, который формируется в результате дооценки внеоборотных активов. В акционерных обществах в добавочный капитал зачисляют сумму, полученную сверх номинальной стоимости размещенных акций. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Добавочный капитал — Добавочный капитал (additional paid in capital, capital surplus) 1) сумма, уплаченная акционерами сверх номинальной стоимости акций; 2) увеличение собственного капитала компании в результате переоценки активов … Экономико-математический словарь

добавочный капитал — 1. Сумма, уплаченная акционерами сверх номинальной стоимости акций. 2. Увеличение собственного капитала компании в результате переоценки активов. [ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] Тематики экономика EN additional paid… … Справочник технического переводчика

Добавочный капитал — 83 счет пассив в Плане счетов баланса, складывающаяся из следующих элементов: эмиссионный доход разница между продажной и номинальной стоимостью акций предприятия; курсовые разницы разницы при оплате доли уставного капитала в иностранной валюте;… … Википедия

Добавочный капитал — Понятие добавочного капитала не определено гражданским законодательством. Понятие добавочного капитала раскрывается нормативными документами по бухгалтерскому учету. Добавочный капитал является одним из источников собственных средств организации … Словарь: бухгалтерский учет, налоги, хозяйственное право

Добавочный капитал юридического лица — Добавочный капитал образуется за счет прироста стоимости внеоборотных активов: при переоценке основных фондов в сторону увеличения; при поступлении различных активов от юридических и физических лиц (не подлежащих возврату), а также за счет… … Официальная терминология

Счет Бухгалтерского Учета 87 Добавочный Капитал — счет, предназначенный для обобщения информации о состоянии и движении резервного капитала, образуемого в соответствии с законодательством РФ и учредительными документами. Отчисления в резервный капитал из прибыли отражаются по кредиту счета 86 в… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 87 «ДОБАВОЧНЫЙ КАПИТАЛ» — счет, предназначенный для обобщения информации о состоянии и движении резервного капитала, образуемого в соответствии с законодательством РФ и учредительными документами. Отчисления в резервный капитал из прибыли отражаются по кредиту счета 86 в… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 87 ДОБАВОЧНЫЙ КАПИТАЛ — счет, предназначенный для обобщения информации о добавочном капитале предприятия. К счету 87 могут быть открыты субсчета: 87 1 Прирост стоимости имущества по переоценке , 87 2 Эмиссионный доход , 87 3 Безвозмездно полученные ценности и др.… … Большой экономический словарь

Капитал добавочный — часть капитала организации, не связанного с вкладами участников и приростом капитала за счет прибыли, накопленной за все время деятельности организации. Сумма дооценки основных средств, проводимой в установленном порядке, сумма, полученная сверх… … Энциклопедический словарь-справочник руководителя предприятия

dic.academic.ru

Добавочный капитал в балансе — это что, за счет чего формируется, проводки

Капиталом вообще называют финансовые средства, которые принадлежат предприятию, и направляются в оборот, чтобы потом получить доход. Денежные ресурсы должны обеспечивать деятельность любой организации. Понятие добавочного капитала относится к группе таких ресурсов.

Что это такое?

Бухгалтерское законодательство не даёт чёткого определения данному понятию. Первоначальное назначение объекта – отражение процессов, связанных с дефляцией, инфляцией. Чтобы понять, что это такое, достаточно перечислить направления, из которых складывается добавочный капитал.

Добавочный тип капитала для предприятия – часть активных денежных средств. Только собственники общества имеют право решать вопросы по распределению средств, составляющих эту сферу, и по формированию капитала данного вида.

Пока организация ведёт свою деятельность, средства последовательно добавляются в эту часть. Когда выпускаются товары и услуги, денежные формы выражения становятся материальными. Потом всё вновь возвращается к деньгам и переходит к новому кругу движения.

Капитал в организации и его формирование

В сфере бухгалтерского учёта под капиталом понимают экономическую совокупность денежного имущества, как собственного, так и заёмного. За счёт данного имущество руководство в организации осуществляет свою деятельность.

Задолженность, кредиты и займы относятся к заёмному имуществу. Это группа обязательств, возникающих перед частными лицами, либо другими предприятиями.

Собственный капитал формируется несколькими составляющими:

- Добавочный.

- Резервный.

- Уставный.

- Нераспределённая прибыль.

Каждая из этих разновидностей связана напрямую с другой. Показатели добавочного капитала взаимодействуют с другими группами. Придуманы типовые проводки, используемые для финансовых движений.

Узнать о том, что такое резервный капитал и как он формируется, можно из данной публикации.

Бухгалтерские проводки с добавочным капиталом.

Бухгалтерские проводки с добавочным капиталом.Правила формирования добавочного капитала

Данный вид капитала нельзя создавать средствами, поступающими в виде доходов от коммерческой деятельности.

Его формируют обычно «случайные доходы» – их можно лишь спланировать, но не точно предвидеть.

Есть и другие источники формирования, составляющие стандартный список:

- Инвестиции от партнёров за рубежом, разница между курсами.

- От прироста активов, после получения безвозмездных средств, имущества.

- Выручка от продажи акций, цена которых превышает номинальную.

- Если увеличивается стоимость активов, которые называются внеоборотными, когда проводится их переоценка.

Любая организация имеет определённые активы, они могут быть материальными и нематериальными. Подробную информацию о нематериальных активах читайте по ссылке.

Счёт и происхождение добавочного капитала

Стартовый капитал – средства, необходимые каждому предприятию. Без них невозможно осуществлять свою деятельность.

Учредительные документы должны содержать информацию по стартовому капиталу. Распределение также производится согласно определённым правилам.

Соответствующие поправки вносятся в бумаги при любых изменениях капитала, даже незначительных. Но на практике такой подход не очень удобен. Потому и возникла необходимость в создании добавочного капитала.

Его по праву называют «львиной долей» в собственном капитале. Для его ведения и учёта используется счёт 83. Он как бы становится дополнением к 80 счёту, который регулирует все изменения, связанные с данной сферой.

Любая организация владеет имуществом, которое подвержено износу, следовательно необходимо рассчитывать амортизацию основных средств. Классификатор и подробную информацию вы найдёте по ссылке.

Бухучёт по добавочному капиталу

Только на одноимённом счёте 83 ведут учёт добавочного капитала. Это балансовая, пассивная разновидность счёта. Кредитная сторона нужна для пополнений в капитале, либо процессов образования. Дебет нужен для:

- Отражения ситуации, когда ценность внеоборотных активов падает, появляется разница.

- Отображения суммы, распределенной между учредителями.

- Средств, за счёт которых капитал растёт.

Для отражения каждой из сумм используют субсчета. Каждый из субсчетов необходимо открыть только в том случае, если в применении средств появилось новое направление.

Одним из важнейших документов в организации является должностная инструкция. Именно она определяет обязанности сотрудников. Образец должностной инструкции механика по автотранспорту можно посмотреть тут.

Прирост баланса добавочного капитала и его учёт

На счетах бухучёта в данном случае отражаются следующие проводки.

Источники формирования добавочного капитала.

Источники формирования добавочного капитала.Когда добавочный капитал снижается?

Операции по распределению, уценке добавочного капитала получили широкое распространение. Здесь также есть свои правила.

Использование добавочного капитала.

Использование добавочного капитала.Дополнительные сведения о переоценке, отражаемые в проводке

Суммы переоценки объектов по внеоборотным активам могут отображаться на первом субсчёте в счёте 83.

У любого хозяйствующего субъекта есть данные категории средств, к которым относят объекты с незавершённым строительством, нематериальные активы, основные средства.

Переоценка по основным средствам проводится согласно определённым правилам:

- Переоценку проводят минимум раз в 12 месяцев.

- Важна информация, касающаяся активного рынка. Она помогает узнать об уровне, на котором находится стоимость объектов на рынке, составляющих нематериальные активы.

- Для объектов в однородной группе переоценку тоже проводят. В последующем переоценка активов данных групп проводится регулярно. Тогда будет равенство между показателями стоимости как текущего рыночного уровня, так и в бухгалтерской отчётности.

- Для переоценки надо пересчитать остаточную стоимость объектов. Это значит, что по отдельности считаются несколько факторов. Речь о том, какой первоначальной стоимостью наделяется каждый объект. И о том, какой была амортизация до проведения процедуры.

- Только при составлении бухгалтерской отчётности к началу текущего года принимают результаты проведённой переоценки.

- Переоценку не отражают в балансе, который касается предыдущего года. Но нужна пояснительная записка, где соответствующие данные обязательно учитываются и поясняются.

Сейчас существует множество вариантов готового бизнеса, например по франшизе. Подробный список франшиз от сбербанка есть в материале по ссылке.

Пример проводки.

Пример проводки.Проведение аудита по добавочному капиталу

Аудит добавочного капитала проводят для того, чтобы убедиться в правильности учёта по данному явлению. И в том, что сам капитал правильно используется.

Аудитор будет уверен в способности предприятия продолжить свою деятельность, если в норме будут все показатели, связанные с ней:

- Содержание качественного состояния учредительных документов.

- Правильность ведения учёта в бухгалтерии, сфере налогов.

- Надёжность и эффективность при проведении внутреннего учёта.

- Результаты предпринимательской деятельности.

- Финансовое состояние.

Во время аудита проверке подвергаются первичные документы, но они не основные объекты. Специалисты составляют специальные опросники, помогающие выявить текущее состояние дел в финансах.

Рубли, согласно общим правилам – главная валюта для номинальной стоимости долей, принадлежащих участникам, уставного капитала на предприятии. Но законодательство РФ прямо не запрещает вносить иностранную валюту в данную часть отчётности.

Главное – чтобы сами аудиторы учитывали, что разница между валютами также может относиться к группе добавочного капитала.

Особое внимание надо уделить проверке того, как формируются любые виды капитала. Данные участки проверки отдают только аудиторам, наиболее компетентным в своей сфере.

Если вы ищите идею для открытия бизнеса, то вам будет интересно прочитать материал об открытии магазина одежды с нуля. Статью можно найти здесь.

Принципиальную важность имеет информация, которая содержится в третьем разделе баланса. Это важно не только для самих аудиторов, но и для потенциальных клиентов, партнёров и инвесторов.

Главное, от чего следует защищать добавочный капитал – убытки. Прямые ограничения на сокращение стоимости чистых активов должны помочь с решением данной проблемы.

На подобные действия рынок реагирует мгновенно, что позволит и предпринимателям как можно быстрее разобраться с происходящим.

Главные характеристики, которые важно знать при работе со счётом 83 в этом видео:

fbm.ru