📌 Инкассо — это… 🎓 Что такое Инкассо?

Инкассо – способ расчетов между двумя сторонами, при котором не сам поставщик, а его банк получает причитающуюся сумму или акцепт платежа с банка покупателя на основании денежных, расчетных или товарных документов.

Инкассо бывает двух видов: чистое и документарное.

Чистое инкассо – это инкассо с использованием платежных документов, таких как чеки, векселя и прочее, то есть без использования коммерческой документации (товарораспорядительных и товаросопроводительных документов).

Документарное инкассо – инкассо с обязательными коммерческими документами, подтверждающими факт поставки: счетами, страховыми свидетельствами, накладными, транспортными документами.

В международной практике документарное инкассо используется как посредническая операция банка, когда требуется передать от экспортера импортеру документы на товар против его платежа и перечислить их экспортеру.

Документарное инкассо в международной торговле представляет собой поручение экспортера банку получить от импортера сумму платежа по контракту против передачи последнему товарных документов, предусмотренных инкассовым поручением, и перечислить ее экспортеру, без каких-либо финансовых обязательств со стороны банков.

Так как расчеты по инкассо занимают определенное время, в течение которого импортер может отказаться от поставки товара или оказаться в состоянии финансовых затруднений, то такой способ менее надежен, чем расчеты с помощью аккредитива. Зачастую экспортер соглашается работать по инкассовой схеме, лишь потребовав банковскую гарантию.

Как правило, инкассо используется, в отличие от аккредитивов, в тех случаях, когда между продавцом и покупателем установлены доверительные отношения и платежеспособность не вызывает сомнения.

Расчеты с помощью инкассо регулируются Унифицированными правилами по инкассо Международной торговой палаты (публикация № 522).

banks.academic.ru

Расчёты по инкассо — это … Что такое расчёты по инкассо: стадии, недостатки, основания, схема

Добавлено в закладки: 0

Что такое расчёты по инкассо? Описание и определение понятия

Расчёты по инкассо – это банковская операция, которая осуществляется банком по поручению клиента на основе расчетных документов по получению от плательщика платежа. Платежные требования и инкассовые поручения предъявляет взыскатель (получатель) средств.

Оплата инкассовых поручений проводится в бесспорном порядке, то есть без распоряжения плательщика. Платежные требования можно оплатить, как в безакцептном порядке, так и по распоряжению плательщика (с акцептом).

Расчетные документы оплачивает плательщик по мере поступления денежных средств на его счет в очередности, которая установлена законом.

Банк соответственно с законодательством несет перед клиентом ответственность за невыполнение поручения клиента по получению платежа или его ненадлежащее исполнение. Также предусматривают ответственность банков, являющихся эмитентами, за невыполнение требований, которые касаются проверки расчетных документов.

Типы расчетов по инкассо

Простое (чистое) инкассо — это операция получения денежных средств банком с третьего лица на основе платежного требования, которое выставлено клиентом.

Документарное (коммерческое) инкассо — это операция, при которой банк плательщику предъявляет документы, которые получены от клиента, и передает данные документы, если получен платеж.

К отрицательным моментам системы расчетов по инкассо возможно отнести разрыв во времени (иногда значительный) меж получением платежа и отгрузкой товара и недостаточная надежность в уплате. Для того, чтобы преодолеть существующие недостатки используют инкассо с банковской гарантией для того, чтобы увеличить надежность платежа и телеграфное инкассо, которое дает возможность в значительной степени уменьшить разрыв во времени меж зачислением денег на счет продавца и отгрузкой товара.

Инкассо — это банковская посредническая операция по передаче денег через банк от плательщика к получателю с зачислением данных средств на счёт получателя. Банки за исполнение инкассо берут комиссионные.

Инкассо — это расчётная банковская операция, при помощи которой банк, являющийся экспортером по инкассовому поручению собственного клиента получает на основе расчётных документов денежные средства, которые причитаются клиенту от плательщика за товарно-материальные ценности, которые отгружены в адрес плательщика и оказаны услуги и зачисляет данные средства на банковский счёт клиента.

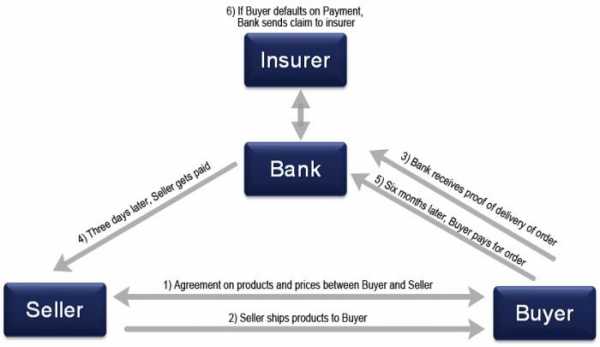

Стадии инкассо во время международных расчетов

- Передача инкассодателем-экспортером банку инкассового поручения и товарных документов, которые приложены к нему

- Передача инкассового поручения банком экспортера банку, являющемуся корреспондентом, в стране импортера

- Банк, являющийся корреспондентом, предъявляет в стране импортера товарные документы плательщику-импортеру и выдает их ему против суммы платежа, которая указана в инкассовом поручении

- Сумма платежа, которая получена от импортера переводится за счет экспортера банком, являющимся импортером, в банк инкассового поручения, который её зачисляет на счет экспортёра

Инкассо может быть документарным и чистым.

Чистое инкассо — это инкассо финансовых документов (простые и переводные векселя, чеки и прочие документы, которые используются для получения платежей), когда их не сопровождают коммерческие документы.

Документарное инкассо — это инкассо финансовых документов, которые сопровождаются коммерческими документами (страховые и транспортные документы, счета и так далее) и инкассо лишь коммерческих документов. Документарное инкассо в международной торговле является обязательством банка по поручению экспортёра получить от импортёра сумму платежа по контракту против передачи товарных документов последнему и перечисление её экспортёру.

Международная торговая палата в 1978 г. издала «Унифицированные правила по инкассо», к которым банки многих стран присоединились.

Недостатки формы расчетов по инкассо

- Разрыв во времени меж передачей в банк документов, отгрузкой товара и получением платежа (а он может быть довольно длительным, что замедляет оборачиваемость средств экспортёра;

- Отсутствие в оплате документов надежности (может оказаться неплатёжеспособным или отказаться от уплаты товарных документов к моменту их прибытия в банк импортёра).

Эти недостатки преодолеваются при помощи использования телеграфного инкассо, который позволяет уменьшить нежелательный временной разрыв и за счёт использования инкассо с выданной предварительно банковской гарантией, что дает возможность создать надёжность платежа, которая близка к той, которая появляется по безотзывным аккредитивам.

Основания расчётов по инкассо

Расчеты по инкассо производят на основе:

- инкассовых поручений, уплата которых проводится в бесспорном порядке без распоряжения плательщика;

- платежных требований, уплата которых может проводиться без распоряжения плательщика (в безакцептном порядке) или по его распоряжению (с акцептом).

Инкассовые поручения и платежные требования предъявляет получатель средств (взыскатель) к счету плательщика через банк, который его обслуживает.

Платежное требование — это расчетный документ, который содержит требование получателя средств (кредитора) по главному договору к плательщику (должнику) об оплате через банк определенной денежной суммы. Платежные требования используют при расчетах за доставленные товары, оказанные услуги, исполненные работы и в других ситуациях, которые предусмотрены главным договором. Расчеты при помощи платежных требований можно осуществлять без акцепта плательщика и с с предварительным акцептом. Акцепт — это письменное согласие плательщика на то, чтобы осуществить платеж с его текущего или расчетного счета. Зависимо от полноты акцептуемой суммы отличают акцепт частичный и полный. Акцепт зависимо от времени дачи согласия может являться предварительным (сначала дают согласие на оплату, а потом последует платеж) и следующий (акцептант может от оплаты отказаться после списания с его счета денег). По форме можно выделить акцепт отрицательный и положительный. При позитивном акцепте согласие дают в письменной форме, а при негативном согласие является данным, когда акцептант не заявил в установленный срок об отказе от уплаты. Значение акцепта в том, что он позволяет плательщику проверить выполнение условий договора поставщиком.

Акцепт по данным платежным требованиям должен составлять не меньше пяти дней. До наступления срока платежа или до получения акцепта плательщика платежное требование, которое представлено в банк, сберегается в специальной картотеке — «Расчетные документы, которые ожидают акцепта для уплаты». Плательщик имеет право частично или полностью отказаться от акцепта в ситуациях, которые предусмотрены условиями хозяйственного основного договора. Отказ плательщика уплатить платежное требование оформляют заявлением об отказе от акцепта. Ответственность при выставлении необоснованного отказа от акцепта возлагается полностью на плательщика.

В расчетах методом платежных требований используют предварительную форму акцепта. Срок для проведения акцепта определяют стороны по договору и составляет, как правило, три рабочих дня.

Инкассовое поручение — это расчетный документ, на основе которого проводится списание денег в бесспорном порядке со счетов плательщиков. Инкассовые поручения используются в таких ситуациях:

- в ситуациях, которые предусмотрены сторонами по основному договору, при условии предоставления банку, который обслуживает плательщика, права на списание денег со счета плательщика без распоряжения;

- для взыскания по исполнительным документам;

- когда бесспорный порядок взыскания денег устанавливается законодательством, в том числе для взыскания денег органами, которые исполняют контрольные функции.

Схема документооборота при использовании расчетов платежными акцептованными требованиями

1. соглашение-договор с указанием формы расчетов платежными требованиями;

2. Передача товара, отгрузка продукции;

3. Платежное требование об оплате на инкассо и документы на отгрузку;

4. Передача для акцепта платежного требования;

5. Акцепт и передача для оплаты в банк платежного требования;

6. Перечисление денег в оплату платежного акцептованного требования;

7. Зачисление на расчетный счет поставщика средств ;

8. Выписка из расчетного счета;

9. Выписка о зачислении платежа из расчетного счета

Мы коротко рассмотрели расчёты по инкассо: стадии, недостатки, основания, схему. Оставляйте свои комментарии или дополнения к материалу

biznes-prost.ru

📌 Инкассо — это… 🎓 Что такое Инкассо?

Инкассо — – способ расчетов между двумя сторонами, при котором не сам поставщик, а его банк получает причитающуюся сумму или акцепт платежа с банка покупателя на основании денежных, расчетных или товарных документов. Инкассо бывает двух видов: чистое и… … Банковская энциклопедия

ИНКАССО — банковская операция, с помощью которой банк по поручениюсвоего клиента и на основании расчетных документов получает причитающие ся ему денежные суммы от предприятий и организаций за предоставленные имматериальные или товарные ценности и средства… … Финансовый словарь

Инкассо — (ит. incasso; англ. collection of payments) банковская операция, заключающаяся в том, что банк по поручению своего клиента получает причитающиеся ему денежные суммы от др. юридических лиц на основании расчетных документов и зачисляет их в… … Энциклопедия права

ИНКАССО — [ит. incasso] фин. вид банковской операции, в ходе которой БАНК по поручению своего клиента получает на основании расчетных документов причитающуюся ему денежную сумму и зачисляет ее на его счет в банке. Словарь иностранных слов. Комлев Н.Г.,… … Словарь иностранных слов русского языка

ИНКАССО — (от лат. incasso) вид банковской операции по передаче денежных средств от одних клиентов другим, от плательщиков получателям. В банк от лица клиентов, которые обязаны оплатить купленные ими товары и предоставленные им услуги, переводятся по… … Экономический словарь

инкассо — Вид банковской операции, заключающийся в получении банком денег по различным документам (векселям, чекам и т.п.) от имени своих клиентов и зачислении их в установленном порядке на счет получателя средств. Поставщик обязан предъявлять в банк на И … Справочник технического переводчика

Инкассо — получение банком денежных средств по различным финансовым документам (векселям, чекам и т.п.) от имени своих клиентов и зачисление их в установленном порядке на счет получателя средств. В 1978 г. Международной торговой палатой были разработаны… … Словарь бизнес-терминов

ИНКАССО — (итал. incasso) разновидность банковской операции, абстрактная сделка, независимая от договора между плательщиком и получателем средств, по которому производятся расчеты, состоящая в получении банком денег по тем или иным расчетным документам и… … Юридическая энциклопедия

ИНКАССО — вид банковской операции, одна из форм безналичных расчетов, при которой банк (банк эмитент) обязуется по поручению клиента и за его счет получить платеж и (или) акцепт платежа. Банк эмитент, получивший поручение клиента, вправе привлекать для его … Юридический словарь

ИНКАССО — (итальянское incasso), банковская операция, при которой банк по поручению клиента получает причитающиеся последнему денежные суммы на основании денежно товарных или расчетных документов … Современная энциклопедия

dic.academic.ru

Что такое инкассо. Функции, плюсы и минусы инкассо

Содержание страницы

Предприятие постоянно участвует в расчетах с поставщиками, покупателями. Форма выдачи средств может быть самой разной. Инкассо представляет собой одну из разновидностей расчетов. В данной операции будет задействовано банковское учреждение.

Что такое инкассо?

Инкассо – это форма расчета между предприятием и поставщиками/производителями. Средства передаются через банк. В рамках операции деньги могут проходить через один или два банка. В первом случае они напрямую направляются в банк поставщика, во втором – передаются в банк производителя с последующим направлением в банк получателя. Форма расчетов отличается характерными признаками:

- операция инициируется получателем денег. Лицу нужно обратиться в свое банковское учреждение с поручением о получении средств;

- деньги будут списаны со счета производителя. Списание может выполняться как по договоренности с отправителем, так и без нее;

- расходы, которые сопровождают инкассо, несет поставщик/производитель.

Инкассо актуально при уже сложившихся отношениях между предприятием и его партнером. Участники должны быть уверены друг в друге, так как данный метод передачи средств имеет определенные риски.

Преимущества и недостатки инкассо

Среди преимуществ формы расчетов можно выделить надежность сделки для получателя. Продукция находится у поставщика или производителя до тех пор, пока предприятие не проведет оплату. Среди прочих преимуществ можно отметить следующие моменты:

- Финансовая доступность банковской операции.

- Гарант передачи требуемой сопроводительной документации в установленные сроки.

- Юридическая прозрачность.

Однако у инкассо есть и немало минусов:

- Средства замораживаются на счету отправителя до завершения всех этапов сделки. Данные этапы включают в себя отгрузку продукции, подготовку и передачу сопроводительной документации в банк. Процедура может занять много времени.

- Получатель рискует в рамках данной операции. Нет никаких гарантий того, что деньги будут находиться на счетах отправителя на момент завершения сделки.

- Производителю или поставщику придется тратить средства на обеспечение хранения продукции, которая фигурирует в сделке.

К СВЕДЕНИЮ! Инкассо не получило широкого распространения в России. Это может быть связано с общей юридической неосведомленностью и недостатками подобной формы расчетов.

Разновидности

Инкассо подразделяется на два типа:

- Чистое. В рамках операции используются только платежные бумаги: чеки, векселя. Сопроводительная документация не предоставляется.

- Документарное. В обязательном порядке в банковское учреждение отправляются документы, по которым можно установить факт доставки: накладные, транспортные бумаги, различные счета.

Наиболее востребованным является документарное инкассо, так как оно удовлетворяет требованиям всех сторон. Поставщик получает вознаграждение по договору, а предприятие – сопроводительную документацию.

ВАЖНО! Получатель несет наибольшие риски. Обезопаситься от них можно при помощи банковской гарантии, а также с помощью проверки платежеспособности отправителя.

Участники инкассо

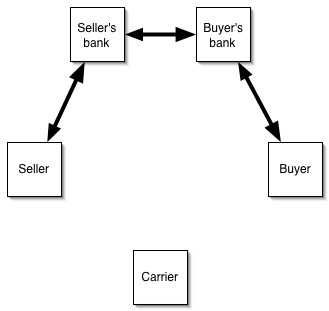

В расчетах вида инкассо принимают участие следующие стороны:

- получатель. Инициирует расчеты по инкассо. Является лицом, которое получает средства от отправителя;

- отправитель. С его счета будут сняты средства. Является получателем сопроводительной документации по осуществляемой сделке;

- банк-ремитент. Банковское учреждение получателя, которому была поручена обработка платежа;

- инкассирующий банк. В качестве него может выступать любое банковское учреждение, которое не является ремитентом. К примеру, это может быть банк, располагающийся в стране отправителя. Финансовое учреждение будет заниматься обработкой платежа и предоставлением сопроводительной документации.

Операция может проводиться через один банк. Это удобно, если расчеты проводятся внутри страны. Инкассо может также применяться в рамках международных переводов.

Этапы расчетов по инкассо

Рассматриваемая форма расчетов подразделяется на ряд ступеней, в процессе прохождения которых нужно предпринять определенные действия. Этапов достаточно много, а потому переводы через инкассо считаются длительными. Выделим ключевые этапы операции:

- Заключение договора между сторонами, в котором оговаривается порядок расчетов. Указываются сведения о банках, через которые будут переведены деньги.

- Продукция по договору доставляется предприятию.

- Поставщик получает сопроводительную документацию, транспортные бумаги. Оговоренный комплект документов отправляется в банк-ремитент.

- Проводится проверка документации, после чего бумаги направляются в банк предприятия.

- Отправитель проводит проверку бумаг. Деньги могут быть переведены поставщику только в том случае, если предоставлен полный пакет документов, подтверждающих факт поставки.

- Предприятием оплачивается платежное инкассовое поручение. Альтернативный вариант – акцептирование расходов.

- Сопроводительная документация поступает в распоряжение отправителя только при полной оплате по платежному поручению.

Операция может быть проведена без участия сопроводительной документации. Но подобные случаи крайне редки. Обычно предприятие нуждается в документах для проведения учета. Кроме того, они являются подтверждением поставки и выполнения условий договора поставщиком.

К СВЕДЕНИЮ! Перевод средств между странами по рассмотренной схеме должен соответствовать международным правилам, касающимся работы финансовых институтов. Разработаны они были в 1936 году. Первоначальная версия претерпела значительные изменения. Последняя редакция правил проводилась в 1995 году. Перевод осуществляется в соответствии с международными стандартами. Однако возможны исключения: иные правила одного из государств или заключенный договор между сторонами, не вписывающийся в установленные стандарты.

Когда инкассо становится эффективным?

Расчеты по инкассо имеет смысл проводить при наличии следующих обстоятельств:

- Доверительные отношения между отправителем и получателем.

- Отсутствие ограничений по импорту.

- Сложность получения лицензий.

- Стабильное государственное положение в сферах права и экономики.

Итак.

Инкассо – вид переводов между сторонами, осуществляемый через банковское учреждение. С помощью подобных расчетов отправитель получает сопроводительные документы, а поставщик – деньги по договору. Если сторонами было принято решение о применении инкассо, то имеет смысл прописать данный пункт в договоре. Стопроцентные гарантии при переводах не предоставляются, а потому не рекомендуется выбирать их при взаимодействии с новым партнером. Метод расчетов подходит больше для сторон, которые давно и успешно сотрудничают друг с другом.

assistentus.ru

📌 ИНКАССО — это… 🎓 Что такое ИНКАССО?

Инкассо — (англ. Collection, Encashment; итал. Incasso) посредническая банковская операция по передаче денежных средств от плательщика к получателю через банк с зачислением этих средств на счёт получателя. За выполнение инкассо банки взимают комиссионные … Википедия

Инкассо — – способ расчетов между двумя сторонами, при котором не сам поставщик, а его банк получает причитающуюся сумму или акцепт платежа с банка покупателя на основании денежных, расчетных или товарных документов. Инкассо бывает двух видов: чистое и… … Банковская энциклопедия

Инкассо — (ит. incasso; англ. collection of payments) банковская операция, заключающаяся в том, что банк по поручению своего клиента получает причитающиеся ему денежные суммы от др. юридических лиц на основании расчетных документов и зачисляет их в… … Энциклопедия права

ИНКАССО — [ит. incasso] фин. вид банковской операции, в ходе которой БАНК по поручению своего клиента получает на основании расчетных документов причитающуюся ему денежную сумму и зачисляет ее на его счет в банке. Словарь иностранных слов. Комлев Н.Г.,… … Словарь иностранных слов русского языка

ИНКАССО — (от лат. incasso) вид банковской операции по передаче денежных средств от одних клиентов другим, от плательщиков получателям. В банк от лица клиентов, которые обязаны оплатить купленные ими товары и предоставленные им услуги, переводятся по… … Экономический словарь

инкассо — Вид банковской операции, заключающийся в получении банком денег по различным документам (векселям, чекам и т.п.) от имени своих клиентов и зачислении их в установленном порядке на счет получателя средств. Поставщик обязан предъявлять в банк на И … Справочник технического переводчика

Инкассо — получение банком денежных средств по различным финансовым документам (векселям, чекам и т.п.) от имени своих клиентов и зачисление их в установленном порядке на счет получателя средств. В 1978 г. Международной торговой палатой были разработаны… … Словарь бизнес-терминов

ИНКАССО — (итал. incasso) разновидность банковской операции, абстрактная сделка, независимая от договора между плательщиком и получателем средств, по которому производятся расчеты, состоящая в получении банком денег по тем или иным расчетным документам и… … Юридическая энциклопедия

ИНКАССО — вид банковской операции, одна из форм безналичных расчетов, при которой банк (банк эмитент) обязуется по поручению клиента и за его счет получить платеж и (или) акцепт платежа. Банк эмитент, получивший поручение клиента, вправе привлекать для его … Юридический словарь

ИНКАССО — (итальянское incasso), банковская операция, при которой банк по поручению клиента получает причитающиеся последнему денежные суммы на основании денежно товарных или расчетных документов … Современная энциклопедия

dic.academic.ru

📌 ИНКАССО — это… 🎓 Что такое ИНКАССО?

Инкассо — (англ. Collection, Encashment; итал. Incasso) посредническая банковская операция по передаче денежных средств от плательщика к получателю через банк с зачислением этих средств на счёт получателя. За выполнение инкассо банки взимают комиссионные … Википедия

Инкассо — – способ расчетов между двумя сторонами, при котором не сам поставщик, а его банк получает причитающуюся сумму или акцепт платежа с банка покупателя на основании денежных, расчетных или товарных документов. Инкассо бывает двух видов: чистое и… … Банковская энциклопедия

ИНКАССО — банковская операция, с помощью которой банк по поручениюсвоего клиента и на основании расчетных документов получает причитающие ся ему денежные суммы от предприятий и организаций за предоставленные имматериальные или товарные ценности и средства… … Финансовый словарь

Инкассо — (ит. incasso; англ. collection of payments) банковская операция, заключающаяся в том, что банк по поручению своего клиента получает причитающиеся ему денежные суммы от др. юридических лиц на основании расчетных документов и зачисляет их в… … Энциклопедия права

ИНКАССО — [ит. incasso] фин. вид банковской операции, в ходе которой БАНК по поручению своего клиента получает на основании расчетных документов причитающуюся ему денежную сумму и зачисляет ее на его счет в банке. Словарь иностранных слов. Комлев Н.Г.,… … Словарь иностранных слов русского языка

ИНКАССО — (от лат. incasso) вид банковской операции по передаче денежных средств от одних клиентов другим, от плательщиков получателям. В банк от лица клиентов, которые обязаны оплатить купленные ими товары и предоставленные им услуги, переводятся по… … Экономический словарь

инкассо — Вид банковской операции, заключающийся в получении банком денег по различным документам (векселям, чекам и т.п.) от имени своих клиентов и зачислении их в установленном порядке на счет получателя средств. Поставщик обязан предъявлять в банк на И … Справочник технического переводчика

Инкассо — получение банком денежных средств по различным финансовым документам (векселям, чекам и т.п.) от имени своих клиентов и зачисление их в установленном порядке на счет получателя средств. В 1978 г. Международной торговой палатой были разработаны… … Словарь бизнес-терминов

ИНКАССО — (итал. incasso) разновидность банковской операции, абстрактная сделка, независимая от договора между плательщиком и получателем средств, по которому производятся расчеты, состоящая в получении банком денег по тем или иным расчетным документам и… … Юридическая энциклопедия

ИНКАССО — (итальянское incasso), банковская операция, при которой банк по поручению клиента получает причитающиеся последнему денежные суммы на основании денежно товарных или расчетных документов … Современная энциклопедия

dic.academic.ru

это что? Расчеты по инкассо :: SYL.ru

Инкассо – это один из вариантов осуществления взаиморасчетов между продавцом и покупателем, при котором расчет производится не самими участниками сделки, а их банками-представителями. В лице продавца может выступать производитель и поставщик продукции.

Инкассо имеет много трактовок. Так, Шмиттгофф определял операцию как организацию финансовым институтом получения средств по обращению экспортера в месте, где последний не находится. Цветков и Карпухин вкладывали в понятие такой тип операций, в рамках которых институт получает либо оплату, либо акцент векселя от финансового представителя продавца путем передачи от его лица бумаг покупателю. Инкассо часто рассматривается как банковская процедура, в ходе которой банк проводит инкассацию суммы, являющейся задолженностью покупателя, взамен на предоставление определенных документов.

Участники сделок инкассо

Инкассо — это такой формат взаиморасчетов, в котором принимает участие не две стороны, а четыре. Участниками сделки выступают:

- Взыскатель. Это человек, который доверяет процедуру инкассирования своему банку-партнеру.

- Банк-ремитент. Это финансовое заведение, которому доверено выполнение операции по инкассированию со стороны взыскателя.

- Инкассирующий банк. Это финансовый институт, на который возлагается задача по реализации инкассового поручения.

- Плательщик. Это человек, который выступает контрагентом взыскателя и на которого возлагается обязанность по осуществлению оплаты в соответствии с инкассовым поручением.

Основное преимущество расчетов в формате инкассо – это высокий уровень надежности проведения платежей. До того момента, как оплата будет осуществлена, покупатель не получит документы на руки. Надежность их доставки обеспечивается тем, что за нее отвечают специалисты. А сохранность документов гарантируется до момента поступления платежа.

Виды инкассо

Существует несколько форм операций, которые определяются характером используемых в них бумаг. Принято различать документарное инкассо и чистое. Чистый формат процедуры проводится только в том случае, если в процессе используются платежные документы. Это могут быть чеки и векселя, платежные расписки и прочее. Под документарным форматом процедуры принято понимать инкассо финансовых бумаг. Они должны в обязательном порядке сопровождаться коммерческими документами. Это могут быть счета и накладные, транспортные и другие бумаги. В сделке этого формата могут использоваться только коммерческие документы, которые не требуют никакого дополнительного сопровождения. В сфере международной торговли расчеты по инкассо являются, по сути, поручениями экспортеров своим финансовым институтам получить всю выплату по контракту от импортера. Экспортер через своего финансового партнера передает импортеру все актуальные товарные документы.

Спецификация расчетов

Расчеты в формате данной процедуры имеют четко установленную схему. Между двумя сторонами, а именно между импортером и экспортером, заключается некий контракт. Один из пунктов договора – это упоминание финансовых институтов, через которые будут проводиться все взаиморасчеты по сделке. Транспортная компания осуществляет доставку приобретаемого товара импортеру. После того как осуществлена доставка, экспортер получает на руки пакет транспортных бумаг. Документы и инкассовое поручение передаются банку-партнеру. Получив пакет документации от взыскателя, представители финансового заведения все детально проверяют и при отсутствии ошибок и проблем выполняют поручение от взыскателя. Бумаги о переводе передаются инкассирующему банку, который уже и предоставляет их своему клиенту. Если требования приняты, представляющий банк проводит перевод денег банку-ремитенту, который уже потом перенаправляет денежный поток на счет взыскателя.

Недостатки финансовых взаиморасчетов

Как и любые банковские операции, обе формы инкассо имеют определенные недостатки. Стоит сказать о временном разрыве, с которым приходится сталкиваться импортеру. Промежуток между отгрузкой товара и получением за него расчета замедляет ход бизнес-процесса. Второй негативный момент – это достаточно высокая вероятность того, что экспортер может не получить 100 % оплаты за товар. Причины тому весьма банальны: отсутствие средств у импортера либо отказ от реализации платежа или от акцепта. В связи со столь высокими рисками существует практика, согласно которой экспортеры могут потребовать банковские гарантии. Это своеобразный способ перестраховки от утраты всех выгод. Дополнительным способом диверсификации рисков выступает замена инкассо аккредитивами.

Отличие инкассо и аккредитивов

Инкассо — это такой формат финансовой операции, в соответствии с которым банк-ремитент не несет ответственности перед своими клиентами. В соответствии с условиями проведения аккредитивов банк берет на себя твердое обязательство в аспекте осуществления выплат взыскателям. Аккредитив характеризуется более высокими показателями надежности, так как банк проверяет все документы лично. Когда проводятся расчеты по инкассо, платеж может быть отозван в любой момент времени. Безотзывный аккредитив может быть отменен только в том случае, если согласие на процедуру предоставила каждая из сторон.

Когда и кто получает выгоду от инкассо?

Расчеты в форме инкассо рационально использовать в тех ситуациях, когда между импортером и экспортером сформированы доверительные отношения, в случаях, когда обе стороны на все 100 % уверены в оппонентах и в их платежеспособности. Как вариант, сделка может пройти без риска, если у экспортера на руках остаются определенные бумаги, при отсутствии которых импортер не получит право владения товаром. Если взглянуть на финансовую операцию обобщенно, то больше выгоды от ее проведения получает именно импортер. Если сравнивать с аккредитивом, то в данной ситуации не требуется предоставлять в финансовый институт дополнительные гарантии. Импортер оставляет всегда за собой полное право выполнения платежа или полного отказа от него. Инкассо – это такой формат финансовых операций, который отличается невысокими показателями надежности, но привлекает своей материальной доступностью.

Международные правила

Международное инкассо проводится в соответствии с международными правилами, которые определяют функции и обязательства финансовых институтов. Свод нормативов был разработан в 1936 году Международной торговой палатой. С того времени они уже неоднократно дополнялись и модернизировались с учетом изменений в мировой экономике и на финансовом рынке. Последняя редакция нормативов была проведена в 1995 году. Практически все банки мира всегда проводят инкассо чеков, любых других документов в соответствии с мировыми стандартами. В качестве исключения могут выступать ситуации, когда утвержденные нормативы вступают в конфронтацию с национальными или местными законами либо не вписываются в рамки договоренности между покупателями и продавцами.

В каких ситуациях эффективно использовать инкассо?

Старейшие банковские операции под названием инкассо, в силу тандема преимуществ и недостатков, эффективно можно использовать только при конкретных обстоятельствах:

- В ситуации, тогда товар по своей сути и не выступает в роли товара. Он предоставляется импортеру в формате единичного заказа.

- При наличии доверительных отношений между сторонами.

- При полном отсутствии ограничений в плане импорта. В качестве примера можно привести наличие валютного контроля в стране, где находится покупатель.

- При наличии определенных трудностей в процессе получения лицензий.

- Стабильная ситуация в стране покупателя как в политическом секторе, так и в правовом, и в экономическом.

Условия успешной реализации сделки

Для того чтобы процедура прошла успешно, покупатель должен быть не только надежным, но и обязательно иметь безупречную коммерческую репутацию. Данный фактор необходимо проверять накануне подписания договора. Положения контракта должны быть предельно ясны в плане обязательств каждой из сторон. Отгрузка товаров должна проводиться в четко установленном месте и в соответствии с условиями договоренности. Товарные документы допустимо передавать в руки импортеру только в том случае, если платеж уже осуществлен, после получения акцепта.

www.syl.ru