Что такое код ТН ВЭД ТС (ТН ВЭД ЕАЭС) и как его определить самостоятельно?

С 11 января 2016 года перед многими бухгалтерами возникла неожиданная задача — определение кода ТН ВЭД ТС по реализуемым и приобретаемым товарам для проверки их вхождения в Перечень изъятий. Для предприятий, которые не являются участниками внешнеэкономической деятельности, эта задача вызывает массу трудностей и вопросов. Главный из которых – как правильно определить пресловутый код для реализуемой номенклатуры. С 01.01.2017 года на территории Евразийского экономического союза применяется ТН ВЭД ЕАЭС (новая редакция классификатора) и вопросов становится больше.

Подробнее о том, что такое Перечень изъятий, для чего бухгалтеру требуется определение кода ТН ВЭД и как выписывать электронные счета-фактуры по позициям номенклатуры, входящим в Перечень, можно узнать в статьях:

Если у предприятия есть возможность обратиться к специалистам по таможенному оформлению, которые оказывают услуги классификации, то эффективнее обратиться к специалистам. Если такой возможности нет, то классификацию придется выполнять самостоятельно. Приступим.

Код ТН ВЭД ЕАЭС — это десятизначный код номенклатуры по классификатору, утвержденному Решением Совета Евразийской экономической комиссии от 18 октября 2016 года № 101.

Если товар был импортирован, и в таможенных документах имеются сведения о его Код ТН ВЭД, Коде ГС или коде CN, то это может существенно упростить задачу. Так как код ТН ВЭД включает в себя вышеперечисленные классификации на уровне 6-8 знаков. Но даже в этих условиях, бухгалтеру требуется убедится что имеющийся код ТН ВЭД правильно описывает нужный товар.

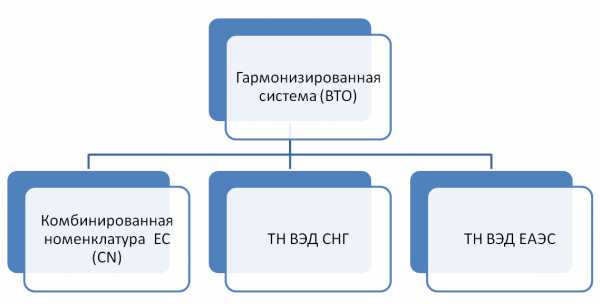

Что такое ТН ВЭД (ТН ВЭД ТС, ТН ВЭД ЕАЭС), ГС ВТО, CN?

Единая классификация товаров необходима участникам трансграничных сделок и государственным органам, контролирующим операцию. Эту задачу в той или иной форме решали для себя все страны, участвующие в международной торговле. Применяемый в Казахстане классификатор ТН ВЭД ЕАЭС основан на международных классификаторах, в нем использованы те же базовые подходы и та же система кодирования (на определенном уровне).Виды товарных классификаторов и история их разработки

В 1988 году Всемирной торговой организацией была разработана Гармонизированная система описания и кодирования товаров (Harmonized Commodity Description and Coding System, далее – ГС). ГС представляет собой древовидную иерархическую структуру, содержащую 21 секцию, 96 глав и более чем 5 тысяч заголовков и подзаголовков, построенную по принципам логического разделения номенклатуры на группы в зависимости от способа происхождения/производства, химического состава и назначения использования продукта. Принципы классификации товаров в Гармонизированной системе:- элементы делятся на группы таким образом, что в каждой группе их объединяет один признак. Все звенья классификации являются самостоятельными;

- товары одновременно классифицируются только по одному главному признаку;

Номенклатура с кодом 100490 «Овес, кроме семенного», находится в секции II «Продукты растительного происхождения», главе 10 «Злаки», в группе 1004 — «Овес».

Код товара в системе ГС указывается арабскими цифрами и содержит 6 цифр. Первые две из которых, идентифицируют главу, вторые две – заголовок, последние цифры – подзаголовок (товарную позицию). Например, ГС код продукта «Фасоль» — 070820, продукт «Овес» может классифицироваться как 100410 «Овес семенной», или как 1000490 «Овес, кроме семенного».

Гармонизированная система лежит в основе большинства национальных классификаций номенклатуры. В настоящее время систематизацию на ее основе выполняют более 180 стран. Гармонизированная система кодирования товаров допускает возможность увеличения кода (его детализации) в рамках национального законодательства участников ВТО, если это необходимо, например, для обеспечения потребностей государства (в статистических целях, в целях установки таможенных тарифов и т.д.). При этом первые шесть знаков кода, должны применяться в национальных классификациях без изменений и дополнений. С 1 января 2017 применяется новая редакция Гармонизированной системы (Harmonized System 2017), которая содержит более 230 корректировок относительно прежнего стандарта 2012 года.

В Европейском союзе используется стандарт «Комбинированная номенклатура (Combined nomenclature или CN)» – классификатор товаров ЕС, основанный на ГС ВТО. CN-код товара содержит 8 символов, первые 6 из которых соответствуют коду товара по ГС ВТО. Для определения таможенных тарифов в ЕС используется TARIC-Code (TARif Intégré Communautaire; Integrated Tariff of the European Communities).

В СССР после присоединения государства к ВТО был разработан классификатор ТН ВЭД СССР, основанный на ГС ВТО. После распада СССР странами – участниками был принят ТН ВЭД СНГ (применяется с 1997 года).

Страны-участницы ЕАЭС используют классификатор ТН ВЭД ТС с момента образования Таможенного союза. С 1 января 2017 года государства – члены Таможенного союза переходят на использование новой редакции классификатора — ТН ВЭД ЕАЭС. Эти классификаторы основаны на системе кодов ГС ВТО, но имеют большую детализацию. Например, в ТН ВЭД ТС (ТН ВЭД ЕАЭС) применяются 10-значные коды.

ТН ВЭД ЕАЭС

Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) – это классификатор товарной номенклатуры внешнеэкономической деятельности, который применяется в таможенных операциях стран-участниц ЕАЭС, в том числе с целью определения единого таможенного тарифа.

Классификатор товарной номенклатуры основан на Гармонизированной системе описания и кодирования товаров Всемирной таможенной организации (ГС ВТО) и единой Товарной номенклатуре внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Товарная номенклатура внешнеэкономической деятельности утверждается Комиссией ЕАЭС:

- В 2012-2016 гг. действовал классификатор, утвержденный Решением Совета ЕЭК от 16 июля 2012 года № 54 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза» ( до 31.12.2016 — ТН ВЭД ТС).

- С 01.01.2017 действует новая редакция классификатора, утвержденная Решением Совета ЕЭК № 101 от 18.10.2016 «О внесении изменений в единую Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза и Единый таможенный тариф Евразийского экономического союза».

Каждый элемент товарной номенклатуры имеет код, наименование, дополнительные единицы измерения и ставку ввозной пошлины. Основной единицей изменения в классификаторе является килограмм.

ТН ВЭД ЕАЭС состоит из 21 раздела, 97 групп и содержит свыше 15 тысяч элементов.

Структура кода ТН ВЭД ЕАЭС

Код товара по ТН ВЭД ЕАЭС состоит из 10 знаков и имеет пятиуровневую детализацию:

- Две первые цифры определяют раздел (всего в классификаторе 21 раздел).

- Следующие две определяют группу товаров. Обычно группу представляют в виде четырех знаков: код раздела + код группы.

- Пятый и шестой символы определяют уровень товарной позиции. Первые шесть цифр кода ТН ВЭД ЕАЭС соответствуют номенклатуре ГС.

- 4 и 5 уровни детализации (8-10 знаки кода) конкретизируют товарную позицию более детально (если это необходимо).

Классификация товаров в ТН ВЭД ЕАЭС

Для точной классификации номенклатурной позиции необходимо хорошо знать устройство и назначение товара (его определяющие свойства), принцип работы (уметь выделить главные функции), материал, из которого он изготовлен, иногда нужно знать также технологию изготовления товара.

Систематизация основана на четырех основных критериях:- Материал, из которого изготовлен продукт (физико-химический состав)

- Форма изделия

- Назначение товара, его основные функции

- Степень обработки (переработки)

Примером классификации товара, исходя из материала производства, может служить рамка для картин или фотографий.

|

Код ТН ВЭД ЕАЭС |

Наименование товарной позиции |

Группа |

Примечание |

|

4414009000 |

РАМЫ ДЕРЕВЯННЫЕ ДЛЯ КАРТИН, ФОТОГРАФИЙ, ЗЕРКАЛ ИЛИ АНАЛОГИЧНЫХ ПРЕДМЕТОВ ИЗ ДРЕВЕСИНЫ ПРОЧИХ ПОРОД |

Группа 44 Древесина и изделия из нее; древесный уголь |

Для рамок, выполненных из дерева |

|

3926400000 |

СТАТУЭТКИ И ИЗДЕЛИЯ ДЕКОРАТИВНЫЕ ПРОЧИЕ ИЗ ПЛАСТМАСС И ИЗ ПРОЧИХ МАТЕРИАЛОВ ТОВАРНЫХ ПОЗИЦИЙ 3901-3914 |

Группа 39 Пластмассы и изделия из них |

Для рамок, выполненных из пластмассы |

|

8306300000 |

РАМЫ ДЛЯ ФОТОГРАФИЙ, КАРТИН И АНАЛОГИЧНЫЕ РАМЫ; ЗЕРКАЛА |

Группа 83 Прочие изделия из недрагоценных металлов |

Для металлических рамок |

Примером классификации товара по его форме является туалетное мыло.

|

Код ТН ВЭД ЕАЭС |

Наименование товарной позиции |

Примечание |

|

3401110001 |

МЫЛО ТУАЛЕТНОЕ (ВКЛЮЧАЯ МЫЛО, СОДЕРЖАЩЕЕ ЛЕКАРСТВЕННЫЕ СРЕДСТВА) |

Если мыло имеет форму брусков, кусков и т.д. |

|

3401201000 |

МЫЛО В ФОРМАХ: ХЛОПЬЯ, ВАФЛИ, ГРАНУЛЫ ИЛИ ПОРОШКИ |

Если мыло представлено в форме хлопьев, гранул или порошков |

|

3401209000 |

ПРОЧЕЕ МЫЛО В ПРОЧИХ ФОРМАХ |

Мыло в жидком или пастообразном виде |

В качестве примера классификации товара по его функциям можно привести телефон

|

Код ТН ВЭД ЕАЭС |

Наименование товарной позиции |

Комментарий |

|

8517110000 |

ТЕЛЕФОННЫЕ АППАРАТЫ ДЛЯ ПРОВОДНОЙ СВЯЗИ С БЕСПРОВОДНОЙ ТРУБКОЙ |

Телефоны, использующие проводную связь |

|

8517120000 |

ТЕЛЕФОННЫЕ АППАРАТЫ ДЛЯ СОТОВЫХ СЕТЕЙ СВЯЗИ ИЛИ ДРУГИХ БЕСПРОВОДНЫХ СЕТЕЙ СВЯЗИ |

Телефоны, использующие сотовую связь |

Критерий разделения по степени его переработки рассмотрим на примере продукции из шелка.

|

Код ТН ВЭД ЕАЭС |

Наименование товарной позиции |

|

5002000000 |

ШЕЛК-СЫРЕЦ (НЕКРУЧЕНЫЙ) |

|

5004001000 |

HИТЬ ШЕЛКОВАЯ (КРОМЕ ПРЯЖИ ИЗ ШЕЛКОВЫХ ОТХОДОВ), НЕ РАСФАСОВАННАЯ ДЛЯ РОЗНИЧНОЙ ПРОДАЖИ, НЕОТБЕЛЕННАЯ, ПРОМЫТАЯ ИЛИ ОТБЕЛЕННАЯ |

|

5006001000 |

ШЕЛКОВАЯ НИТЬ ИЗ ШЕЛКОВЫХ ОТХОДОВ, РАСФАСОВАННАЯ ДЛЯ РОЗНИЧНОЙ ПРОДАЖИ |

|

5007903000 |

ПРОЧИЕ ТКАНИ ИЗ ШЕЛКОВЫХ НИТЕЙ ИЛИ ИЗ ШЕЛКОВЫХ ОТХОДОВ, ОКРАШЕННЫЕ |

|

5007909000 |

ПРОЧИЕ ТКАНИ ИЗ ШЕЛКОВЫХ НИТЕЙ ИЛИ ИЗ ШЕЛКОВЫХ ОТХОДОВ, НАПЕЧАТАННЫЕ |

Правила определения кода ТН ВЭД

Согласно положениям Таможенного кодекса Республики Казахстан (далее – ТК РК) участник ВЭД самостоятельно определяет код товара, перемещаемого через таможенную границу. В случае выявления неверной классификации товаров при их декларировании, таможенный орган самостоятельно осуществляет классификацию товаров ( пункт 3 статьи 78 ТК РК).

Уполномоченные в области таможенного дела, по запросу заинтересованного лица принимают предварительные решения о классификации товаров ( пункт 8 статьи 78 ТК РК).

Таможенные органы, определенные законодательством государств — членов таможенного союза, могут принимать решения и давать разъяснения по классификации отдельных видов товаров, обеспечивая их публикацию (пункт 6 статьи 52 Таможенного кодекса таможенного союза).

В целях обеспечения единообразия толкования Товарной номенклатуры внешнеэкономической деятельности на основании предложений таможенных органов Комиссия Таможенного союза (Евразийская экономическая комиссия) принимает и публикует решения и разъяснения по классификации отдельных видов товаров (пункт 7 Таможенного кодекса таможенного союза).

ВажноПеред началом самостоятельной классификации товаров необходимо проверить наличие опубликованного решения по классификации аналогичных товаров со стороны ЕЭК или Таможенных органов Республики Казахстан.

В целом алгоритм определения кода сводится к последовательному применению шести правил классификации товаров — так называемых Основные Правила интерпретации ТН ВЭД (далее – ОПИ ТН ВЭД).

Правило 1

Названия разделов, групп и подгрупп приводятся только для удобства использования ТН ВЭД; для юридических целей классификация товаров в ТН ВЭД осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам и, если такими текстами не предусмотрено иноеВажно

То есть выполняя классификацию необходимо ориентироваться в первую очередь на описание состава группы, приведенное в классификаторе.

Выполнять классификацию опираясь только на название группы – в корне неверно!

Правило 2

а) любая ссылка в наименовании товарной позиции на какой-либо товар должна рассматриваться и как ссылка на такой товар в некомплектном или незавершенном виде при условии, что, будучи представленным в некомплектном или незавершенном виде, этот товар обладает основным свойством комплектного или завершенного товара, а также должна рассматриваться как ссылка на комплектный или завершенный товар (или классифицируемый в рассматриваемой товарной позиции как комплектный или завершенный в силу данного Правила), представленный в несобранном или разобранном виде;б) любая ссылка в наименовании товарной позиции на какой-либо материал или вещество должна рассматриваться и как ссылка на смеси или соединения этого материала или вещества с другими материалами или веществами. Любая ссылка на товар из определенного материала или вещества должна рассматриваться и как ссылка на товары, полностью или частично состоящие из этого материала или вещества.

Классификация товаров, состоящих более чем из одного материала или вещества, осуществляется в соответствии с положениями Правила 3.

Правило 3

В случае, если в силу Правила 2 (б) или по каким-либо другим причинам имеется, prima facie, возможность отнесения товаров к двум или более товарным позициям, классификация таких товаров осуществляется следующим образом:а) предпочтение отдается той товарной позиции, которая содержит наиболее конкретное описание товара, по сравнению с товарными позициями с более общим описанием. Однако, когда каждая из двух или более товарных позиций имеет отношение лишь к части материалов или веществ, входящих в состав смеси или многокомпонентного изделия, или только к части товаров, представленных в наборе для розничной продажи, то данные товарные позиции должны рассматриваться равнозначными по отношению к данному товару, даже если одна из них дает более полное или точное описание товара;

б) смеси, многокомпонентные изделия, состоящие из различных материалов или изготовленные из различных компонентов, и товары, представленные в наборах для розничной продажи, классификация которых не может быть осуществлена в соответствии с положениями Правила 3 (а), должны классифицироваться по тому материалу или составной части, которые придают данным товарам основное свойство, при условии, что этот критерий применим;

в) товары, классификация которых не может быть осуществлена в соответствии с положениями Правила 3 (а) или 3 (б), должны классифицироваться в товарной позиции, последней в порядке возрастания кодов среди товарных позиций, в равной степени приемлемых для рассмотрения при классификации данных товаров.

Правило 4

Товары, классификация которых не может быть осуществлена в соответствии с положениями вышеизложенных правил, классифицируются в товарной позиции, соответствующей товарам, наиболее сходным (близким) с рассматриваемыми товарами.Правило 5

В дополнение к вышеупомянутым положениям в отношении нижепоименованных товаров должны применяться следующие правила:а) чехлы и футляры для фотоаппаратов, музыкальных инструментов, ружей, чертежных принадлежностей, ожерелий, а также аналогичная тара, имеющая специальную форму или приспособленная для размещения соответствующего изделия или набора изделий, пригодная для длительного использования и представленная вместе с изделиями, для которых она предназначена, должны классифицироваться совместно с упакованными в них изделиями, если такого вида тара обычно поступает в продажу вместе с данными изделиями. Однако данное Правило не применяется к таре, которая, образуя с упакованным изделием единое целое, придает последнему основное свойство;

б) согласно положениям вышеприведенного Правила 5 (а), упаковочные материалы и тара, поставляемые вместе с находящимися в них товарами, должны классифицироваться совместно, если они такого вида, который обычно используется для упаковки данных товаров. Однако данное положение не является обязательным, если такие упаковочные материалы или тара со всей очевидностью пригодны для повторного использования.

Правило 6

Для юридических целей классификация товаров в субпозициях товарной позиции должна осуществляться в соответствии с наименованиями субпозиций и примечаниями, имеющими отношение к субпозициям, а также, mutatis mutandis, положениями вышеупомянутых правил при условии, что лишь субпозиции на одном уровне являются сравнимыми. Для целей настоящего Правила также могут применяться соответствующие примечания к разделам и группам, если в контексте не оговорено иное.pro1c.kz

Классификация товаров в соответствии с ТН ВЭД ЕАЭС

Классификация товаров в соответствии с единой

Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза

Система классификации, предпосылки создания и использования

Гармонизированной системы

В номенклатуре объектом классификации являются все товары, обращающиеся в международной торговле.

Классификация товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) является одним из наиболее актуальных вопросов для участников внешнеэкономической деятельности (далее – участников ВЭД).

Во-первых, от того, к какому классификационному коду ТН ВЭД ЕАЭС будет отнесен товар, зависит ставка ввозной/вывозной таможенной пошлины, а соответственно, и размер уплачиваемых таможенных платежей, применение к товарам и транспортным средствам нетарифных мер, запретов и ограничений.

Во-вторых, отнесение товара к тому или иному классификационному коду ТН ВЭД ЕАЭС зачастую требует наличия специальных технических знаний и проведения дополнительных экспертиз, связанных с определением технических характеристик товаров, способов его производства и т.д.

В третьих, точность классификации товаров имеет большое значение и для повышения объективности таможенной статистики внешней торговли, используемой при выработке таможенной политики государств-членов Евразийского экономического союза и принятию конкретных мер по её реализации в процессе таможенного оформления и контроля товаров и транспортных средств.

Классификация товаров в соответствии с ТН ВЭД ЕАЭС означает определение их цифровых классификационных кодов, т.е. отнесение товаров к конкретным товарным позициям, субпозициям, подсубпозициям ТН ВЭД с соответствующими им числовыми кодами, и осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам, и если такими текстами не предусмотрено иное, в соответствии с положениями Основных правил интерпретации Товарной номенклатуры внешнеэкономической деятельности (далее – ОПИ ТН ВЭД).

Созданию номенклатуры товаров, используемой в современной международной практике ВЭД, предшествовала длительная история.

Для осуществления государственного регулирования экспорта и импорта товаров в Евразийском экономическом союзе применяется международный классификатор – ТН ВЭД ЕАЭС.

В основу его построения заложен опыт международной торговли и положения Международной конвенции о Гармонизированной системе описания и кодирования товаров. Таким образом, в основе ТН ВЭД ЕАЭС заложена номенклатура Гармонизированной системы описания и кодирования товаров и единая товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (далее – ТН ВЭД СНГ).

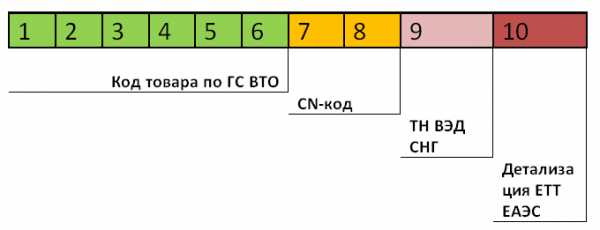

Первые шесть знаков кодового обозначения товара соответствуют номенклатуре ГС, седьмой и восьмой знаки – Комбинированной номенклатуре Европейского сообщества, девятый знак – ТН ВЭД СНГ. Десятый знак кода товара предназначен для детализации товаров на уровне ТН ВЭД ЕАЭС.

Гармонизированная система – это номенклатура, включающая в себя товарные позиции и субпозиции, относящиеся к ним цифровые коды, сгруппированные по определенным признакам в группы и разделы, примечания, а также основные правила толкования Гармонизированной системы.

Основной принцип Гармонизированной системы — обязательная сопоставимость национальных и международных данных о внешней торговле той или иной страны.

В основных положениях Конвенции определено следующее: отдельные страны или группы стран, присоединившиеся к ней, могут на основе Гармонизированной системы разрабатывать свои товарные номенклатуры и таможенные тарифы с более глубокой степенью детализации товарных субпозиций в дополнительных структурных элементах сверх шестизначного цифрового кода, приведенного в Номенклатуре Гармонизированной системы.

Классификационная схема Гармонизированной системы соблюдает три условия:

— товары делятся на группы таким образом, что в каждой группе их объединяет один признак. Все звенья классификации являются самостоятельными и их можно подразделить внутри себя;

— одновременно товары классифицируются только по одному главному признаку;

— классификация товаров осуществляется сначала по более общим признакам, затем более подробным (специфическим).

Таким образом, разработка Гармонизированной системы являлась частью общих условий, направленных на упрощение международных торговых процедур, преодоление тарифных и нетарифных барьеров, стандартизацию международных торговых документов, получение возможности обмена данными в электронном виде.

В настоящее время более 170-ти государств разрабатывают свои таможенные тарифы и товарные номенклатуры на основе Гармонизированной системы описания и кодирования товаров.

Таким образом, Гармонизированная система — это первая международная номенклатура, учитывающая требования статистики внешней торговли.

Параллельно с созданием номенклатуры Гармонизированной системы шел процесс формирования Международной Конвенции по ее применению (далее — Конвенция).

В Конвенции заложены основные цели создания Гармонизированной системы, сфера ее применения, закреплены правовой механизм использования Гармонизированной системы странами-участницами Конвенции, их обязательства, порядок работы по дальнейшему совершенствованию системы.

Согласно Конвенции, договаривающиеся Стороны имеют следующие обязательства:

— использовать все товарные позиции и субпозиции Гармонизированной системы, а также относящиеся к ним коды без каких-либо дополнений и изменений;

— применять основные правила классификации для толкования Гармонизированной системы, все примечания; не изменять объемов разделов и групп Гармонизированной системы;

— соблюдать порядок кодирования, принятый в Гармонизированной системе;

— публиковать свои статистические данные по импорту и экспорту товаров;

— не запрещается создавать в рамках национальной номенклатуры таможенных тарифов или статистической номенклатуре подразделы для классификации товаров по большему числу знаков, чем в Гармонизированной системе (при условии, что они добавлены сверх шестизначного цифрового кода, принятого в Гармонизированной системе).

Принцип и критерии классификации товаров

В ТН ВЭД ЕАЭС четко соблюдается принцип однозначного отнесения товаров в классификационные группировки в соответствии с установленными признаками и правилами классификации.

Признак классификации (критерий) — свойство или характеристика объекта (товара), положенные в основу классификации (материал изготовления (вид сырья), химический состав, структура, назначение, применение, конструкция, технология изготовления, вид отделки, степень обработки и др.).

При классификации товаров в соответствии с ТН ВЭД ЕАЭС применяются шесть правил классификации товаров — это ОПИ ТН ВЭД, которые определены положениями Конвенции, применяются последовательно, что следует из их текстов, расширять их невозможно и недопустимо.

Положением о порядке применения единой ТН ВЭД ЕАЭС при классификации товаров, утвержденным Решением Комиссии от 28 января 2011 г. №522 (далее – Положение), определено, что ОПИ предназначены для обеспечения однозначного отнесения конкретного товара к определенной классификационной группировке, кодируемой на определенном уровне.

Таким образом, при классификации товаров следует использовать только основные критерии, применяемые в ТН ВЭД ЕАЭС, материал, технические и функциональные характеристики товаров, степень обработки, позволяющие применить к ним ОПИ ТН ВЭД.

ОПИ — это своего рода алгоритмизация действий при классификации товаров. Пять первых ОПИ предусматривают включение конкретного товара в определенную товарную позицию (ОПИ 1-5), затем при помощи шестого правила (ОПИ 6) включения в соответствующую субпозицию, подсубпозицию. Шестое правило расширяет область применения первых пяти правил, при соблюдении определенных условий.

Следовательно, решения о классификации товаров должны быть проработаны с точки зрения обоснования позиции по классификации товаров с учётом критериев, закрепленных в ТН ВЭД ЕАЭС.

Несоблюдение вышеуказанного алгоритма может привести участников внешнеэкономической деятельности к ошибкам при декларировании ввозимых и вывозимых товаров.

Структура ТН ВЭД ЕАЭС

Основы ТН ВЭД ЕАЭС, в том числе понимание того, как формируется код товара, необходимы как сотрудникам таможенных органов, так и участникам ВЭД, так как декларирование товара неправильным кодом ТН ВЭД ЕАЭС может привести к дополнительному начислению платежей, штрафным санкциям.

Неотъемлемыми структурными элементами ТН ВЭД ЕАЭС, имеющими одинаковую юридическую силу, являются:

— классификационная часть – товарные позиции, субпозиции и относящиеся к ним цифровые коды;

— примечания к разделам, группам, позициям, субпозициям, подсубпозициям, а также дополнительные примечания;

— ОПИ ТН ВЭД.

Классификационная группировка включает разделы, группы, товарные позиции, субпозиции и подсубпозиции.

Структура десятизначного кода ТН ВЭД ЕАЭС построена по десятичной системе и включает код группы, товарной позиции, субпозиции и подсубпозиции и имеет следующую группу цифр, где каждый знак изменяется (варьирует) от 0 до 9.

Группа товаров включает первые две цифры, товарная позиция – четыре цифры, субпозиция – шесть, и подсубпозиция – десять цифр.

Описание товара в графе 31 таможенной декларации на товары (далее — ДТ) должно быть достаточным для классификации товаров в соответствии с ТН ВЭД ЕАЭС, с указанием обязательных и дополнительных характеристик (если это предусмотрено таможенным законодательством ЕАЭС) и соответствовать коду товара в соответствии с ТН ВЭД ЕАЭС, указанному в графе 33 ДТ.

Классификационная часть номенклатуры содержит информацию о единицах измерения товара, основной из которых является килограмм, остальные являются дополнительными единицами измерения.

Примечания в ТН ВЭД ЕАЭС – это текстовый материал, предшествующий классификационной части ТН ВЭД ЕАЭС и уточняющий значения каждой классификационной группировки (поименованные в ТН ВЭД ЕАЭС совокупности товаров, имеющих общие признаки), имеющие юридическую силу.

Основные функции примечаний:

1) исключают товары из классификационных группировок;

2) включают товары в классификационную группировку;

3) рекомендуют кодирование определенным образом тех или иных товаров;

4) определяют и объясняют понятия, определения, термины, используемые в ТН ВЭД.

В большинстве случаев толкования тех или иных слов, определений, терминов, имеющихся в ТН ВЭД ЕАЭС, не всегда и не обязательно, соответствуют их общепризнанным понятиям и народнохозяйственным значениям, существующим в технических регламентах, ГОСТах и др., соответственно не всегда применимы в номенклатуре.

Вместе с тем примечания действуют только на ту классификационную группировку, к которой относятся, за исключением тех, где сказано, что они распространяются на всю ТН ВЭД ЕАЭС. Если такого замечания нет, то нельзя распространять действие этого примечания на всю номенклатуру, следует ограничиться только разделом или группой.

Таким образом, для точной классификации товара необходимо хорошо знать материал, из которого он изготовлен, устройство и его назначение, принцип работы, иногда нужно знать также технологию изготовления, узкопрофессиональные термины, которыми характеризуются многие товары в описаниях товарных позиций.

Основные правила классификации и их основная роль

Как указано ранее, для целей однозначной классификации товаров в ГС и в ТН ВЭД ЕАЭС, построенной на ее основе, при классификации используют ОПИ ТН ВЭД.

Нумеруются ОПИ от 1 до 6, однако, некоторые правила внутри себя имеют деления. Ниже приведены основные правила интерпретации, при помощи которых осуществляется классификация товаров в ТН ВЭД ЕАЭС.

С помощью ОПИ ТН ВЭД четко соблюдается принцип однозначного отнесения товаров в определённые классификационные группировки.

ОПИ ТН ВЭД предусматривают чёткое включение конкретного товара в определенную товарную позицию (ОПИ 1-5 ТН ВЭД), затем в соответствующую субпозицию (ОПИ 6 ТН ВЭД) и далее — в подсубпозицию (ОПИ 6 ТН ВЭД).

Это принципиальная схема операций по определению классификационного кода ТН ВЭД ЕАЭС, несоблюдение которой часто приводит к ошибкам при классификации товаров и транспортных средств.

Для правильного определения классификационного кода товара в соответствии с ТН ВЭД ЕАЭС необходимы:

— точное наименование и характеристика товара;

— знание построения классификатора.

Итак, в ОПИ ТН ВЭД сформулированы главные принципы классификации товаров, где первые пять правил предназначены для установления товарной позиции, а последнее (шестое) — для определения субпозиции и подсубпозиции.

Перед тем, как обратиться к ОПИ 2, 3, 4, 5 и 6 ТН ВЭД необходимо изучить примечания к определенным разделам и группам (ОПИ 1 ТН ВЭД).

В случае если с помощью ОПИ 1 ТН ВЭД не удалось определить товарную позицию, то необходимо помнить следующее:

— ОПИ 2 и 5 ТН ВЭД могут использоваться только после применения ОПИ 1 ТН ВЭД;

— для неоднородных товаров ОПИ 2б, 3а, 3б, 3в ТН ВЭД применяются последовательно;

— ОПИ 4 ТН ВЭД применяется только после невозможности применения ОПИ 1-3 ТН ВЭД;

— ОПИ 2б, 5а, 5б ТН ВЭД могут применяться в любом порядке, и даже друг с другом одновременно (например, разобранный детский велосипед в картонной коробке должен классифицироваться по правилам 2б и 5б).

В силу ОПИ 6 ТН ВЭД после того, как определена соответствующая товарная позиция, для юридических целей классификация товаров в субпозициях и далее в подсубпозициях, подчинённых этой товарной позиции, должна осуществляться в соответствии с наименованиями субпозиций, подсубпозиций и примечаниями, имеющими отношение к ним, при условии, что лишь субпозиции и подсубпозиции на одном уровне являются сравнимыми, а также положениями вышеупомянутых ОПИ ТН ВЭД, применяемых в его рамках также последовательно.

Следует отметить, что при классификации товаров в соответствии с ТН ВЭД ЕАЭС правила ОПИ ТН ВЭД применяются на каждом уровне определения классификационного кода товара.

На первом этапе классификации товаров необходимо в соответствии с ОПИ 1 ТН ВЭД (при необходимости ОПИ 2-5 ТН ВЭД) определить товарную позицию, в которую он включается исходя из ее текста и соответствующих примечаний.

После того, как определена соответствующая товарная позиция, далее для определения окончательного классификационного кода товара необходимо определить дальнейший уровень детализации, т.е. соответствующие субпозиции, подчинённые выбранной товарной позиции, и подсубпозиции ТН ВЭД ЕАЭС, подчинённые выбранной субпозиции.

В силу ОПИ 6 ТН ВЭД для юридических целей классификация товаров в субпозициях и далее в подсубпозициях, подчинённых этой товарной позиции, должна осуществляться в соответствии с наименованиями субпозиций, подсубпозиций и примечаниями, имеющими отношение к ним, при условии, что лишь субпозиции и подсубпозиции на одном уровне являются сравнимыми, а также положениями вышеупомянутых ОПИ ТН ВЭД, применяемых в его рамках также последовательно.

Таким образом, на каждом следующем уровне определения классификационного кода применяется ОПИ 6 ТН ВЭД, а при необходимости на базе ОПИ 6 ТН ВЭД могут применяться ОПИ ТН ВЭД с 1 по 5.

Классификация товаров в Таможенном Кодексе ЕАЭС

Согласно положениям пункта 1 Статьи 20 Таможенного Кодекса ЕАЭС (далее – ТК Союза) декларант и иные лица самостоятельно осуществляют классификацию товаров в соответствии с ТН ВЭД ЕАЭС при таможенном декларировании и в иных случаях, когда в соответствии с международными договорами и актами в сфере таможенного регулирования таможенному органу заявляется код товара в соответствии с ТН ВЭД ЕАЭС. При этом проверку правильности классификации товаров осуществляют таможенные органы.

В случае выявления неверной классификации товаров при их таможенном декларировании как до, так и после их выпуска таможенный орган самостоятельно осуществляет классификацию товаров (пункт 2 статьи 20 ТК Союза).

Таможенные органы по заявлению могут осуществлять классификацию товаров до их таможенного декларирования путём принятия предварительных решений о классификации товаров в соответствии с ТН ВЭД ЕАЭС и решений о классификации товаров, перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершённом виде (пункт 1 статьи 21 ТК Союза).При этом предварительные решения о классификации товаров и решения о классификации товаров, перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершённом виде, и которые перемещаются через таможенную границу Союза в течение определённого периода времени одним или несколькими транспортными средствами применяются на территории государства члена, таможенные органы которого приняли такие решения (пункт 4, 5 статьи 21 ТК Союза).

Вместе с тем, решения о классификации товаров, перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершённом виде, а также предварительные решения, принятые в отношении данных товаров, применяются также на территориях других государств-членов при таможенном декларировании в соответствии с таможенной процедурой таможенного транзита компонентов таких товаров, следующих в государтво-член Союза, таможенными органами которого приняты такие решения (пункт 4, 5 статьи 21 ТК Союза).

В целях обеспечения единообразного применения ТН ВЭД ЕАЭС таможенные органы, определенные законодательством государств-членов о таможенном регулировании, могут принимать решения и давать разъяснения о классификации отдельных видов товаров в порядке, установленном законодательством государств-членов о таможенном регулировании. При этом под отдельным видом товаров понимается совокупность товаров, которые имеют общие классификационные признаки, позволяющие отнести товары с конкретными наименованиями, конкретных марок, моделей, артикулов, модификаций и с иными подобными индивидуальными характеристиками к одному коду в соответствии с ТН ВЭД.

Кроме того, таможенные органы обеспечивают публикацию таких решений и разъяснений, которые являются обязательными при классификации товаров на территории государства-члена Союза, таможенным органом которого они приняты (пункт 6, 7 статьи 21 ТК Союза).

Вместе с тем, существуют случаи того, что классификация одинаковых товаров может быть не единообразна на территории Союза, т.е. таможенные органы государств-членов Союза одни и те же товары могут относить к разным классификационным кодам ТН ВЭД ЕАЭС.

Такое положение дел недопустимо, так как ставит в неравные условия участников ВЭД, искажает таможенную статистику торговли, ухудшает сопоставимость статистических данных, влечёт неправильное применение ставок таможенных пошлин и/или запретов и ограничений.

В целях обеспечения единообразного применения ТН ВЭД ЕАЭС и исключения спорных случаев классификации товаров Комиссия наделена полномочиями по принятию решений и разъяснений о классификации отдельных видов товаров на основании предложений таможенных органов, а также по собственной инициативе при выявлении различной классификации товаров в принятых таможенными органами предварительных решениях о классификации товаров и/или в решения или разъяснениях о классификации отдельных видов товаров. Главной целью таких решений Комиссии является принятие единообразных подходов при классификации одинаковых товаров на территории всего Союза (пункт 1 статьи 21 ТК Союза).www.eurasiancommission.org

Код ТН ВЭД

Код ТН ВЭД 2019

Коды продукции, такие как ОКПД2 и ТН ВЭД нужны для классификации продукции для дальнейших действий с ними, растаможке или сертификации, от этих кодов зависят таможенные ставки и какой вид сертификата необходим. Бывает так, что на один и тот же товар можно подобрать разные коды тн вэд и от этого будет зависет заплатит ли импортер 20% налогов на таможне или нет.

Внимание: Для удобства пользователя, мы представляем не только все коды ТН ВЭД, но и примеры деклараций (присвоений кодам ТН ВЭД разных конкретных позиций продукции) на 2019 год.

Итак, начнем с дерева кодов ТН ВЭД, в котором Вы можете найти код ТН ВЭД вручную и по поиску, просмотреть подробную информацию по этому коду (нажав на книжечку в дереве), а также зайти в базу таможенных деклараций, где Вы можете подобрать код ТН ВЭД по конкретно Вашей продукции по реальным примерам, так как видов продукции очень много и не всю ее конечно же прописали в дереве кодов ТН ВЭД, присвоением кодов ТН ВЭД продукции занимаются таможенные брокеры и даже они не всегда могут определить код ТН ВЭД для конкретной продукции,

Через наш сервис Вы можете увидеть, какой код ТН ВЭД соответствует конкретно Вашей продукции на реальных примерах, эти данные выбираются из огромной базы таможенных деклараций (1 млн. уникальных деклараций).

В этой базе Вы можете искать как по номеру коды тн вэд, так и по наименованию продукции. Удачи в поиске!

- 1РАЗДЕЛ I. Живые животные, продукты животного происхождения

- 2РАЗДЕЛ II. Продукты растительного происхождения

- 3РАЗДЕЛ III. Жиры и масла животного или растительного происхождения и продукты их расщепления, готовые пищевые жиры, воски животного или растительного происхождения

- 4РАЗДЕЛ IV. Готовые пищевые продукты, алкогольные и безалкогольные напитки и уксус, табак и его заменители

- 5РАЗДЕЛ V. Минеральные продукты

- 6РАЗДЕЛ VI. Продукция химической и связанных с ней отраслей промышленности

- 7РАЗДЕЛ VII. Пластмассы и изделия из них, каучук, резина и изделия из них

- 8РАЗДЕЛ VIII. Необработанные шкуры, выделанная кожа, натуральный мех и изделия из них, шорно-седельные изделия и упряжь, дорожные принадлежности, дамские сумки и аналогичные им товары, изделия из кишок животных (кроме волокна из фиброина шелкопряда)

- 9РАЗДЕЛ IX. Древесина и изделия из нее, древесный уголь, пробка и изделия из нее, изделия из соломы, альфы или из прочих материалов для плетения, корзиночные и другие плетеные изделия

- 10РАЗДЕЛ X. Масса из древесины или из других волокнистых целлюлозных материалов, регенерируемые бумага или картон (макулатура и отходы), бумага, картон и изделия из них

- 11РАЗДЕЛ XI. Текстильные материалы и текстильные изделия

- 12РАЗДЕЛ XII. Обувь, головные уборы, зонты, солнцезащитные зонты, трости, трости-сиденья, хлысты, кнуты и их части, обработанные перья и изделия из них, искусственные цветы, изделия из человеческого волоса

- 13РАЗДЕЛ XIII. Изделия из камня, гипса, цемента, асбеста, слюды или аналогичных материалов, керамические изделия, стекло и изделия из него

- 14РАЗДЕЛ XIV. Жемчуг природный или культивированный, драгоценные или полудрагоценные камни, драгоценные металлы, металлы, плакированные драгоценными металлами, и изделия из них, бижутерия, монеты

- 15РАЗДЕЛ XV. Недрагоценные металлы и изделия из них

- 16РАЗДЕЛ XVI. Машины, оборудование и механизмы, электротехническое оборудование, их части, звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности

- 17РАЗДЕЛ XVII. Средства наземного транспорта, летательные аппараты, плавучие средства и относящиеся к транспорту устройства и оборудование

- 18РАЗДЕЛ XVIII. Инструменты и аппараты оптические, фотографические, кинематографические, измерительные, контрольные, прецизионные, медицинские или хирургические, часы всех видов, музыкальные инструменты, их части и принадлежности

- 19РАЗДЕЛ XIX. Оружие и боеприпасы, их части и принадлежности

- 20РАЗДЕЛ XX. Разные промышленные товары

- 21РАЗДЕЛ XXI. Произведения искусства, предметы коллекционирования и антиквариат

Так что же такое код ТН ВЭД?

ТН ВЭД — аббревиатура, которая расшифровывается как «товарная номенклатура внешнеэкономической деятельности». По своей сути — это классификатор для товаров, обращение которых осуществляется на территории РФ.

В соответствии с ним каждой отдельной группе товаров присваивается свой индивидуальный код. Назначение этого кода — упрощение идентификации товаров при проведении таможенных процедур. Закодированные данные легко и быстро обрабатываются с помощью компьютерных программ, за счет чего значительно сокращаются трудозатраты и документооборот.

Стандартный код состоит из 10 знаков, в некоторых случаях — из 14. Первые 2 цифры определяют, к какой конкретной группе принадлежит товар, остальные 8 — конкретизируют эту информацию. Код ТНВЭД определяется организацией, которая осуществляет провоз продукции через таможню, правильность определения контролируется таможенными представителями, так как именно от него во многом зависит успех и быстрота проведения всех необходимых таможенных процедур. Также с помощью этого кода определяются нюансы налогообложения тех или иных товаров.

Для чего нужен КОД ТН ВЭД?

От кода тн вэд зависит какие документы оформлять на продукцию — сертификат соответствия ТР ТС или декларацию соответствия ТР ТС или же СГР

Вы сможете найти ответы на вопрос какой именно сертификат или декларацию соответствия нужно оформить на продукцию по коду тн вэд. В документе работает система поиска, нажмите правой кнопкой мыши и введите код тн вэд или наименование продукции, по которой Вы хотите узнать, необходимо оформит на нее сертификат ГОСТ Р, технического регламента РФ или технического регламента Таможенного союза, либо же декларации по данным профилям.

Если же Вы не нашли свой продукции в данном перечне, значит Ваша продукция не подлежит обязательной сертификации и вполне достаточно оформить для клиентов Добровольный сертификат ГОСТ Р или Отказное письмо для Таможни.

Однако, нужно учитывать, что данная информация постоянно обновляется в связи с введением новых ТР ТС и в любом случае Вам лучше уточнить у наших экспертов актуальность нижеуказанных данных.

Сертификация по ТР ТС

Консолидированный перечень продукции, подлежащей обязательному подтверждению соответствия в кодах ТН ВЭД ТС.

Комментарий к консолидированному переченю продукции, подлежащей обязательному подтверждению соответствия в кодах ТН ВЭД ТС:

Сертификация по ГОСТ Р

Информация о продукции, подлежащей обязательному подтверждению соответствия (в форме обязательной сертификации и получение сертификата ГОСТ Р)

Информация о продукции, подлежащей обязательному подтверждению соответствия (в форме принятия декларации о соответствии ГОСТ Р)

Коды продукции

Общероссийские классификаторы продукции — российские национальные стандарты, входящие в «Единую систему классификации и кодирования технико-экономической и социальной информации» и разработанные и внедренные приказами ведомств с целью получения информации о продукции во всех отраслях народного хозяйства и экономики страны.

Нужна мгновенная консультация эксперта?Просто позвоните по бесплатному номеру: 8 (800) 222-46-11

Или задайте вопрос в форме обратной связи:

Задать вопрос эксперту

Или напишите нам в мессенджерах и получите мгновенный ответ чат-бота:

Коды видов продукции:

- Код ОКП «Общероссийский классификатор продукции»,

- Пришедший на смену коду ОКП с 01.01.17 код ОКПД 2 «Общероссийский классификатор продукции по видам экономической деятельности»

- И отдельно стоящий, относящийся к Таможенному союзу, код ТН ВЭД «Товарная номенклатура внешнеэкономической деятельности».

Так как с 1 января 2017 года вместо кодов ОКП и ОКПД введена новая классификация продукция — код ОКПД 2, соответственно и в сертификатах соответствия, где использовался код ОКП, с 01.01.17 нужно указывать именно код ОКПД 2, а не ОКП.

Подобрать код ОКПД 2 Вы можете в Классификаторе кодов ОКПД 2: Скачать коды ОКПД 2 бесплатно

Для сертификации различных видов товаров требуются коды ТН ВЭД и коды ОКПД2, причем очень часто требуется одновременно указать и код ОКПД 2 и код ТН ВЭД, но с этим возникают определенные сложности, так как нет официальной единой системы соответствия кодов ТН ВЭД кодам ОКПД2.

От соответствия ОКП коду ТН ВЭД зависит многое — схема сертификации, какой именно нужно оформить документ, таможенные пошлины, НДС. Например от кода ОКП зависит цена сертификата соответствия, а от кода ТН ВЭД какой именно нужен сертификат соответствия ТР ТС или сертификат ГОСТ Р или же вообще СГР или добровольная сертификация.

Итак, попробуем ответить на вопросы:

Какому коду ОКПД 2 соответствует код ТН ВЭД?

Как сопоставить код ОКПД 2 и код ТН ВЭД?

Какому коду ТН ВЭД соответствует какой код ОКПД 2?

sertiki.ru

Классификация товаров определение кода ТН ВЭД

Согласно статье 20 Таможенного кодекса ЕАЭС товары подлежат классификации при таможенном декларировании. Из этого следует, что обязанность по определению кода ТН ВЭД на уровне всех десяти знаков возлагается на декларанта (то есть импортера или экспортера).

При этом таможенные органы зачастую не соглашаются с кодом, выбранным декларантом, и принимают свое решение по классификации. Это объясняется сложностью классификационных вопросов, отсутствием четкого, всеобъемлющего справочника, который мог бы предусмотреть все случаи классификации существующих товаров во всем их многообразии.

Кроме того, важно учитывать, что от классификации товаров зависит ставка таможенной пошлины и перечень разрешительных документов, которые необходимо представлять в таможенный орган (сертификаты соответствия, лицензии и т.п.).

Это также является одной из причин частого несогласия таможни с декларируемым кодом.

В случае вышеуказанного несогласия, как правило, происходит доначисление таможенных платежей, а в ряде случаев и возбуждение дела об административном правонарушении по части 2 статьи 16.2 КоАП РФ «недостоверное декларирование» (штраф в размере от одной второй до двукратной суммы неуплаченных таможенных платежей с возможной конфискацией товара).

Чтобы помочь Вам избежать вышеуказанных неблагоприятных последствий, мы готовы оказать Вам услуги по получению предварительного классификационного решения в отношении ввозимого (вывозимого) Вами товара.

Мы можем также предложить Вам практическое содействие в сложных случаях классификации товара и оказать консультационные услуги.

Наконец, если таможенный орган уже классифицировал Ваш товар по неприемлемой для Вас или необоснованной товарной позиции (коду) ТН ВЭД ЕАЭС, мы готовы оказать Вам юридическую помощь по обжалованию данного решения.

Поиск по базе ТН ВЭД ЕАЭС

Вы можете осуществить поиск товара в ТН ВЭД или статистике декларирования за последние годы по описанию или коду товара:

Сама товарная номенклатура с информацией о пошлинах, налогах и разрешительных документах, доступна по следующей ссылке: ТН ВЭД ЕАЭС.

Полезная информация

Предлагаем для Вашего сведения следующую информацию:

Базы данных и справочники

www.ifcg.ru

Классификация товаров в соответствии с ТН ВЭД ЕАЭС

Классификация товаров в соответствии с единой

Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза

Система классификации, предпосылки создания и использования

Гармонизированной системы

В номенклатуре объектом классификации являются все товары, обращающиеся в международной торговле.

Классификация товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) является одним из наиболее актуальных вопросов для участников внешнеэкономической деятельности (далее – участников ВЭД).

Во-первых, от того, к какому классификационному коду ТН ВЭД ЕАЭС будет отнесен товар, зависит ставка ввозной/вывозной таможенной пошлины, а соответственно, и размер уплачиваемых таможенных платежей, применение к товарам и транспортным средствам нетарифных мер, запретов и ограничений.

Во-вторых, отнесение товара к тому или иному классификационному коду ТН ВЭД ЕАЭС зачастую требует наличия специальных технических знаний и проведения дополнительных экспертиз, связанных с определением технических характеристик товаров, способов его производства и т.д.

В третьих, точность классификации товаров имеет большое значение и для повышения объективности таможенной статистики внешней торговли, используемой при выработке таможенной политики государств-членов Евразийского экономического союза и принятию конкретных мер по её реализации в процессе таможенного оформления и контроля товаров и транспортных средств.

Классификация товаров в соответствии с ТН ВЭД ЕАЭС означает определение их цифровых классификационных кодов, т.е. отнесение товаров к конкретным товарным позициям, субпозициям, подсубпозициям ТН ВЭД с соответствующими им числовыми кодами, и осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам, и если такими текстами не предусмотрено иное, в соответствии с положениями Основных правил интерпретации Товарной номенклатуры внешнеэкономической деятельности (далее – ОПИ ТН ВЭД).

Созданию номенклатуры товаров, используемой в современной международной практике ВЭД, предшествовала длительная история.

Для осуществления государственного регулирования экспорта и импорта товаров в Евразийском экономическом союзе применяется международный классификатор – ТН ВЭД ЕАЭС.

В основу его построения заложен опыт международной торговли и положения Международной конвенции о Гармонизированной системе описания и кодирования товаров. Таким образом, в основе ТН ВЭД ЕАЭС заложена номенклатура Гармонизированной системы описания и кодирования товаров и единая товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (далее – ТН ВЭД СНГ).

Первые шесть знаков кодового обозначения товара соответствуют номенклатуре ГС, седьмой и восьмой знаки – Комбинированной номенклатуре Европейского сообщества, девятый знак – ТН ВЭД СНГ. Десятый знак кода товара предназначен для детализации товаров на уровне ТН ВЭД ЕАЭС.

Гармонизированная система – это номенклатура, включающая в себя товарные позиции и субпозиции, относящиеся к ним цифровые коды, сгруппированные по определенным признакам в группы и разделы, примечания, а также основные правила толкования Гармонизированной системы.

Основной принцип Гармонизированной системы — обязательная сопоставимость национальных и международных данных о внешней торговле той или иной страны.

В основных положениях Конвенции определено следующее: отдельные страны или группы стран, присоединившиеся к ней, могут на основе Гармонизированной системы разрабатывать свои товарные номенклатуры и таможенные тарифы с более глубокой степенью детализации товарных субпозиций в дополнительных структурных элементах сверх шестизначного цифрового кода, приведенного в Номенклатуре Гармонизированной системы.

Классификационная схема Гармонизированной системы соблюдает три условия:

— товары делятся на группы таким образом, что в каждой группе их объединяет один признак. Все звенья классификации являются самостоятельными и их можно подразделить внутри себя;

— одновременно товары классифицируются только по одному главному признаку;

— классификация товаров осуществляется сначала по более общим признакам, затем более подробным (специфическим).

Таким образом, разработка Гармонизированной системы являлась частью общих условий, направленных на упрощение международных торговых процедур, преодоление тарифных и нетарифных барьеров, стандартизацию международных торговых документов, получение возможности обмена данными в электронном виде.

В настоящее время более 170-ти государств разрабатывают свои таможенные тарифы и товарные номенклатуры на основе Гармонизированной системы описания и кодирования товаров.

Таким образом, Гармонизированная система — это первая международная номенклатура, учитывающая требования статистики внешней торговли.

Параллельно с созданием номенклатуры Гармонизированной системы шел процесс формирования Международной Конвенции по ее применению (далее — Конвенция).

В Конвенции заложены основные цели создания Гармонизированной системы, сфера ее применения, закреплены правовой механизм использования Гармонизированной системы странами-участницами Конвенции, их обязательства, порядок работы по дальнейшему совершенствованию системы.

Согласно Конвенции, договаривающиеся Стороны имеют следующие обязательства:

— использовать все товарные позиции и субпозиции Гармонизированной системы, а также относящиеся к ним коды без каких-либо дополнений и изменений;

— применять основные правила классификации для толкования Гармонизированной системы, все примечания; не изменять объемов разделов и групп Гармонизированной системы;

— соблюдать порядок кодирования, принятый в Гармонизированной системе;

— публиковать свои статистические данные по импорту и экспорту товаров;

— не запрещается создавать в рамках национальной номенклатуры таможенных тарифов или статистической номенклатуре подразделы для классификации товаров по большему числу знаков, чем в Гармонизированной системе (при условии, что они добавлены сверх шестизначного цифрового кода, принятого в Гармонизированной системе).

Принцип и критерии классификации товаров

В ТН ВЭД ЕАЭС четко соблюдается принцип однозначного отнесения товаров в классификационные группировки в соответствии с установленными признаками и правилами классификации.

Признак классификации (критерий) — свойство или характеристика объекта (товара), положенные в основу классификации (материал изготовления (вид сырья), химический состав, структура, назначение, применение, конструкция, технология изготовления, вид отделки, степень обработки и др.).

При классификации товаров в соответствии с ТН ВЭД ЕАЭС применяются шесть правил классификации товаров — это ОПИ ТН ВЭД, которые определены положениями Конвенции, применяются последовательно, что следует из их текстов, расширять их невозможно и недопустимо.

Положением о порядке применения единой ТН ВЭД ЕАЭС при классификации товаров, утвержденным Решением Комиссии от 28 января 2011 г. №522 (далее – Положение), определено, что ОПИ предназначены для обеспечения однозначного отнесения конкретного товара к определенной классификационной группировке, кодируемой на определенном уровне.

Таким образом, при классификации товаров следует использовать только основные критерии, применяемые в ТН ВЭД ЕАЭС, материал, технические и функциональные характеристики товаров, степень обработки, позволяющие применить к ним ОПИ ТН ВЭД.

ОПИ — это своего рода алгоритмизация действий при классификации товаров. Пять первых ОПИ предусматривают включение конкретного товара в определенную товарную позицию (ОПИ 1-5), затем при помощи шестого правила (ОПИ 6) включения в соответствующую субпозицию, подсубпозицию. Шестое правило расширяет область применения первых пяти правил, при соблюдении определенных условий.

Следовательно, решения о классификации товаров должны быть проработаны с точки зрения обоснования позиции по классификации товаров с учётом критериев, закрепленных в ТН ВЭД ЕАЭС.

Несоблюдение вышеуказанного алгоритма может привести участников внешнеэкономической деятельности к ошибкам при декларировании ввозимых и вывозимых товаров.

Структура ТН ВЭД ЕАЭС

Основы ТН ВЭД ЕАЭС, в том числе понимание того, как формируется код товара, необходимы как сотрудникам таможенных органов, так и участникам ВЭД, так как декларирование товара неправильным кодом ТН ВЭД ЕАЭС может привести к дополнительному начислению платежей, штрафным санкциям.

Неотъемлемыми структурными элементами ТН ВЭД ЕАЭС, имеющими одинаковую юридическую силу, являются:

— классификационная часть – товарные позиции, субпозиции и относящиеся к ним цифровые коды;

— примечания к разделам, группам, позициям, субпозициям, подсубпозициям, а также дополнительные примечания;

— ОПИ ТН ВЭД.

Классификационная группировка включает разделы, группы, товарные позиции, субпозиции и подсубпозиции.

Структура десятизначного кода ТН ВЭД ЕАЭС построена по десятичной системе и включает код группы, товарной позиции, субпозиции и подсубпозиции и имеет следующую группу цифр, где каждый знак изменяется (варьирует) от 0 до 9.

Группа товаров включает первые две цифры, товарная позиция – четыре цифры, субпозиция – шесть, и подсубпозиция – десять цифр.

Описание товара в графе 31 таможенной декларации на товары (далее — ДТ) должно быть достаточным для классификации товаров в соответствии с ТН ВЭД ЕАЭС, с указанием обязательных и дополнительных характеристик (если это предусмотрено таможенным законодательством ЕАЭС) и соответствовать коду товара в соответствии с ТН ВЭД ЕАЭС, указанному в графе 33 ДТ.

Классификационная часть номенклатуры содержит информацию о единицах измерения товара, основной из которых является килограмм, остальные являются дополнительными единицами измерения.

Примечания в ТН ВЭД ЕАЭС – это текстовый материал, предшествующий классификационной части ТН ВЭД ЕАЭС и уточняющий значения каждой классификационной группировки (поименованные в ТН ВЭД ЕАЭС совокупности товаров, имеющих общие признаки), имеющие юридическую силу.

Основные функции примечаний:

1) исключают товары из классификационных группировок;

2) включают товары в классификационную группировку;

3) рекомендуют кодирование определенным образом тех или иных товаров;

4) определяют и объясняют понятия, определения, термины, используемые в ТН ВЭД.

В большинстве случаев толкования тех или иных слов, определений, терминов, имеющихся в ТН ВЭД ЕАЭС, не всегда и не обязательно, соответствуют их общепризнанным понятиям и народнохозяйственным значениям, существующим в технических регламентах, ГОСТах и др., соответственно не всегда применимы в номенклатуре.

Вместе с тем примечания действуют только на ту классификационную группировку, к которой относятся, за исключением тех, где сказано, что они распространяются на всю ТН ВЭД ЕАЭС. Если такого замечания нет, то нельзя распространять действие этого примечания на всю номенклатуру, следует ограничиться только разделом или группой.

Таким образом, для точной классификации товара необходимо хорошо знать материал, из которого он изготовлен, устройство и его назначение, принцип работы, иногда нужно знать также технологию изготовления, узкопрофессиональные термины, которыми характеризуются многие товары в описаниях товарных позиций.

Основные правила классификации и их основная роль

Как указано ранее, для целей однозначной классификации товаров в ГС и в ТН ВЭД ЕАЭС, построенной на ее основе, при классификации используют ОПИ ТН ВЭД.

Нумеруются ОПИ от 1 до 6, однако, некоторые правила внутри себя имеют деления. Ниже приведены основные правила интерпретации, при помощи которых осуществляется классификация товаров в ТН ВЭД ЕАЭС.

С помощью ОПИ ТН ВЭД четко соблюдается принцип однозначного отнесения товаров в определённые классификационные группировки.

ОПИ ТН ВЭД предусматривают чёткое включение конкретного товара в определенную товарную позицию (ОПИ 1-5 ТН ВЭД), затем в соответствующую субпозицию (ОПИ 6 ТН ВЭД) и далее — в подсубпозицию (ОПИ 6 ТН ВЭД).

Это принципиальная схема операций по определению классификационного кода ТН ВЭД ЕАЭС, несоблюдение которой часто приводит к ошибкам при классификации товаров и транспортных средств.

Для правильного определения классификационного кода товара в соответствии с ТН ВЭД ЕАЭС необходимы:

— точное наименование и характеристика товара;

— знание построения классификатора.

Итак, в ОПИ ТН ВЭД сформулированы главные принципы классификации товаров, где первые пять правил предназначены для установления товарной позиции, а последнее (шестое) — для определения субпозиции и подсубпозиции.

Перед тем, как обратиться к ОПИ 2, 3, 4, 5 и 6 ТН ВЭД необходимо изучить примечания к определенным разделам и группам (ОПИ 1 ТН ВЭД).

В случае если с помощью ОПИ 1 ТН ВЭД не удалось определить товарную позицию, то необходимо помнить следующее:

— ОПИ 2 и 5 ТН ВЭД могут использоваться только после применения ОПИ 1 ТН ВЭД;

— для неоднородных товаров ОПИ 2б, 3а, 3б, 3в ТН ВЭД применяются последовательно;

— ОПИ 4 ТН ВЭД применяется только после невозможности применения ОПИ 1-3 ТН ВЭД;

— ОПИ 2б, 5а, 5б ТН ВЭД могут применяться в любом порядке, и даже друг с другом одновременно (например, разобранный детский велосипед в картонной коробке должен классифицироваться по правилам 2б и 5б).

В силу ОПИ 6 ТН ВЭД после того, как определена соответствующая товарная позиция, для юридических целей классификация товаров в субпозициях и далее в подсубпозициях, подчинённых этой товарной позиции, должна осуществляться в соответствии с наименованиями субпозиций, подсубпозиций и примечаниями, имеющими отношение к ним, при условии, что лишь субпозиции и подсубпозиции на одном уровне являются сравнимыми, а также положениями вышеупомянутых ОПИ ТН ВЭД, применяемых в его рамках также последовательно.

Следует отметить, что при классификации товаров в соответствии с ТН ВЭД ЕАЭС правила ОПИ ТН ВЭД применяются на каждом уровне определения классификационного кода товара.

На первом этапе классификации товаров необходимо в соответствии с ОПИ 1 ТН ВЭД (при необходимости ОПИ 2-5 ТН ВЭД) определить товарную позицию, в которую он включается исходя из ее текста и соответствующих примечаний.

После того, как определена соответствующая товарная позиция, далее для определения окончательного классификационного кода товара необходимо определить дальнейший уровень детализации, т.е. соответствующие субпозиции, подчинённые выбранной товарной позиции, и подсубпозиции ТН ВЭД ЕАЭС, подчинённые выбранной субпозиции.

В силу ОПИ 6 ТН ВЭД для юридических целей классификация товаров в субпозициях и далее в подсубпозициях, подчинённых этой товарной позиции, должна осуществляться в соответствии с наименованиями субпозиций, подсубпозиций и примечаниями, имеющими отношение к ним, при условии, что лишь субпозиции и подсубпозиции на одном уровне являются сравнимыми, а также положениями вышеупомянутых ОПИ ТН ВЭД, применяемых в его рамках также последовательно.

Таким образом, на каждом следующем уровне определения классификационного кода применяется ОПИ 6 ТН ВЭД, а при необходимости на базе ОПИ 6 ТН ВЭД могут применяться ОПИ ТН ВЭД с 1 по 5.

Классификация товаров в Таможенном Кодексе ЕАЭС

Согласно положениям пункта 1 Статьи 20 Таможенного Кодекса ЕАЭС (далее – ТК Союза) декларант и иные лица самостоятельно осуществляют классификацию товаров в соответствии с ТН ВЭД ЕАЭС при таможенном декларировании и в иных случаях, когда в соответствии с международными договорами и актами в сфере таможенного регулирования таможенному органу заявляется код товара в соответствии с ТН ВЭД ЕАЭС. При этом проверку правильности классификации товаров осуществляют таможенные органы.

В случае выявления неверной классификации товаров при их таможенном декларировании как до, так и после их выпуска таможенный орган самостоятельно осуществляет классификацию товаров (пункт 2 статьи 20 ТК Союза).

Таможенные органы по заявлению могут осуществлять классификацию товаров до их таможенного декларирования путём принятия предварительных решений о классификации товаров в соответствии с ТН ВЭД ЕАЭС и решений о классификации товаров, перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершённом виде (пункт 1 статьи 21 ТК Союза).При этом предварительные решения о классификации товаров и решения о классификации товаров, перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершённом виде, и которые перемещаются через таможенную границу Союза в течение определённого периода времени одним или несколькими транспортными средствами применяются на территории государства члена, таможенные органы которого приняли такие решения (пункт 4, 5 статьи 21 ТК Союза).

Вместе с тем, решения о классификации товаров, перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершённом виде, а также предварительные решения, принятые в отношении данных товаров, применяются также на территориях других государств-членов при таможенном декларировании в соответствии с таможенной процедурой таможенного транзита компонентов таких товаров, следующих в государтво-член Союза, таможенными органами которого приняты такие решения (пункт 4, 5 статьи 21 ТК Союза).

В целях обеспечения единообразного применения ТН ВЭД ЕАЭС таможенные органы, определенные законодательством государств-членов о таможенном регулировании, могут принимать решения и давать разъяснения о классификации отдельных видов товаров в порядке, установленном законодательством государств-членов о таможенном регулировании. При этом под отдельным видом товаров понимается совокупность товаров, которые имеют общие классификационные признаки, позволяющие отнести товары с конкретными наименованиями, конкретных марок, моделей, артикулов, модификаций и с иными подобными индивидуальными характеристиками к одному коду в соответствии с ТН ВЭД.

Кроме того, таможенные органы обеспечивают публикацию таких решений и разъяснений, которые являются обязательными при классификации товаров на территории государства-члена Союза, таможенным органом которого они приняты (пункт 6, 7 статьи 21 ТК Союза).

Вместе с тем, существуют случаи того, что классификация одинаковых товаров может быть не единообразна на территории Союза, т.е. таможенные органы государств-членов Союза одни и те же товары могут относить к разным классификационным кодам ТН ВЭД ЕАЭС.

Такое положение дел недопустимо, так как ставит в неравные условия участников ВЭД, искажает таможенную статистику торговли, ухудшает сопоставимость статистических данных, влечёт неправильное применение ставок таможенных пошлин и/или запретов и ограничений.

В целях обеспечения единообразного применения ТН ВЭД ЕАЭС и исключения спорных случаев классификации товаров Комиссия наделена полномочиями по принятию решений и разъяснений о классификации отдельных видов товаров на основании предложений таможенных органов, а также по собственной инициативе при выявлении различной классификации товаров в принятых таможенными органами предварительных решениях о классификации товаров и/или в решения или разъяснениях о классификации отдельных видов товаров. Главной целью таких решений Комиссии является принятие единообразных подходов при классификации одинаковых товаров на территории всего Союза (пункт 1 статьи 21 ТК Союза).www.eurasiancommission.org

Что такое ТН ВЭД, особенности классификации товаров в 2019 году

ТН ВЭД это товарная номенклатура внешнеэкономической деятельности, данные которой внесены в специальный классификатор. Тот или иной код используется для внесения его в декларацию для пропуска товара через границу. Отнесение к тому или ному коду происходит, основываясь на конкретных признаках товаров.

Как классифицируются объекты?

Наличие общепринятой классификации дает возможность значительно упростить расчет таможенного платежа. Код ТН ВЭД это уникальное цифровое обозначение того или иного товара с указанием пошлины. Она также помогает упростить автоматизированную обработку деклараций. Классификация и отнесение к той или иной группе происходит по:

- Веществу, из которого изготовлен товар.

- Принципу функционирования.

- Сервисного назначения продукта в сфере его применения.

- Других важных параметров.

То есть все товары в разных категориях классификатора разделены на группы. Данная типизация используется во ВЭД чаще всего. Именно поэтому тем, кто осуществляет транзит грузов, экспорт или импорт очень важно знать, что такое ТН ВЭД.

Правильное указание кода (отнесение товара к той или иной группе) облегчает и ускоряет процессы оформления груза, а именно:

- Декларирование – указание кода помогает избежать длительного описания товара.

- Нетарифный контроль, в том числе квотирование и лицензирование.

- Проверка тарифной инспекцией.

Кроме того, его предназначение следующее:

- Решение вопросов в отношении начисления и взыскания акциза, НДС.

- Определение размера пошлин.

- Ведение статистической отчетности: внешней торговли и таможенной.

- Принятие мер в случае выявления нарушений правил таможенного оформления грузов.

Также рекомендуем прочитать статью Все что нужно знать о коде ТН ВЭД.

Структура

Каждое цифровое обозначение в классификаторе содержит в себе 10 знаков (максимум). Что такое код ТН ВЭД поможет разобраться понимание каждого из обозначений в структуре кода. Конкретней:

- Первая и вторая цифра указывают, к какому разделу относится товар. Всего их существует 21.

- Третья и четвертая – группа.

- Пятая и шестая – уровень товарной позиции.

Вместе первые 6 цифр указывают на код товарной номенклатуры внешнеэкономической деятельности согласно классификатору ГС.

- Седьмая и восьмая – CN-код.

- Девятая ТН ВЭД СНГ.

- Десятая – ЕТТ ЕАЭС.

Очень часто даже специалисты не могут однозначно определить код ТН ВЭД, что это значит? Нужно самостоятельно разбираться в отнесении товара к той ли иной позиции в классификаторе.

Основное правило, которое поможет верно указать рассматриваемый параметр в декларации – это наличие протоколов техданных на продукцию. В них описание товара достаточно четкое и однозначное, исходя из этой характеристики, и можно искать код в классификаторе.

Классификация товаров

В том, что это такое код ТН ВЭД помогут разобраться наглядные примеры. Но прежде чем приступить к ним, стоит понять, что отнести к тому или иному коду удастся только тот товар, устройство которого хорошо известно. Систематизация происходит по таким ключевым критериям:

- Материал изготовления – его физико-химический состав. Это может быть дерево, металл, пластик и т.д.

- Форма.

- Назначение – основной функционал.

- Степень обработки или переработки.

Например, производитель из России хочет продать свои рамки для фотографий иностранному партнеру. Ему нужно знать, что это ТН ВЭД, ведь он не сможет правильно указать его в декларации. Так его рамки могут быть отнесены к:

- Группе 44 – древесина и изделия из нее и товарной позиции – рамы, для деревянных картин, фотографий, зеркал…. В таком случае код будет 4414009000. Касается это только рамок из дерева.

- Группе 39 – пластмассы и изделия из них, товарная позиция – статуэтки и изделия декоративные, код 3926400000.

- Группе 83 – прочие изделия из недрагоценных металлов, товарная позиция – рамы для фотографий, картин…., код 8306300000.

Конечно, если он не знает, из какого материала изготовлены рамки, то не сможет правильно указать код.

Еще один яркий пример – это транспортировка мыла через границу. Оно может быть в виде брусков, гранул, порошков или иметь другую форму (жидкое или пастообразное). Каждому из этих вариантов присвоены свои коды.

Полезной для вас будет информация из статьи Как определить размер пошлины по коду ТН ВЭД.

Последствия выбора неправильного кода

Знать ответ на вопрос что это код ТН ВЭД важно еще потому что в случае неверного его указания декларанту придется отвечать за это. Таможенными органами указание не того кода расценивается как попытка нарушить законодательство в этой сфере. От цифрового обозначения ведь зависит и ставка пошлины на тот или иной товар. Нарушителя ждет административная ответственность.

Хотя учитывая сложность определения данного параметра можно выйти из ситуации обратившись в суд. Конечно, рассмотрение дела затянется на месяцы, а груз так и не сможет пройти все это время таможенный контроль и отправиться по месту назначения.

Часто случаются ситуации, что инспектора уже на ТП присваивают товару абсолютно другой код, соответственно и размер пошлины меняется, в основном в большую сторону. Дело декларанта внести платеж и пересечь границу или отказаться и подать в суд.

Больше всего рискуют нарваться на санкции начинающие предприниматели, которые толком не знают что это такое ТН ВЭД. Они непреднамеренно указывают неверное обозначение в декларации, а потому что не знают как это делать. Они экономят на услугах специалистов, при этом рискуют попасть под санкции как контрабандисты. Стоит понимать, что таможенный орган имеет право проверять товары и коды по ним на протяжении 3 лет после фактической транспортировки. Обнаружение обмана влечет за собой штраф и даже уголовную ответственность.

Вывод

ТН ВЭД ЕАЭС это ключевой классификатор, который помогает как таможенным органам в оформлении, так и участникам ВЭД в декларировании грузов. Конечно, только понимание структуры и правил отнесения к той или иной позиции поможет указать его верно и не иметь проблем с контролирующими органами.

Видео: Что такое коды ТН ВЭД?

brokeram.ru

ТН ВЭД ТС

Единая Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза. Классификация товаров

Статья 19. Единая Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза и ее ведение

Единая Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза (далее — Товарная номенклатура внешнеэкономической деятельности) является системой описания и кодирования товаров, которая используется для классификации товаров в целях применения мер таможенно-тарифного регулирования, вывозных таможенных пошлин, запретов и ограничений, мер защиты внутреннего рынка, ведения таможенной статистики.

Товарная номенклатура внешнеэкономической деятельности может использоваться в целях налогообложения товаров и в иных целях, предусмотренных международными договорами и актами, составляющими право Союза, и (или) законодательством государств- членов.

Международной основой Товарной номенклатуры внешнеэкономической деятельности являются Гармонизированная система описания и кодирования товаров Всемирной таможенной организации и единая Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств.

Товарная номенклатура внешнеэкономической деятельности утверждается Комиссией.

Пояснения к Товарной номенклатуре внешнеэкономической деятельности принимаются Комиссией.

Ведение Товарной номенклатуры внешнеэкономической деятельности осуществляется Комиссией. В этих целях Комиссией осуществляются:

мониторинг изменений международной основы Товарной номенклатуры внешнеэкономической деятельности, а также пояснений по толкованию этой международной основы;

приведение Товарной номенклатуры внешнеэкономической деятельности и пояснений к ней в соответствие с ее международной основой;

внесение по предложениям государств-членов изменений в Товарную номенклатуру внешнеэкономической деятельности и в пояснения к ней;

составление и направление в уполномоченные государственные органы государств-членов информации о соответствии кодов Товарной номенклатуры внешнеэкономической деятельности на уровне товарных позиций, субпозиций и подсубпозиций в виде таблиц при переходе на очередную версию ее международной основы;

подготовка и направление в уполномоченные государственные органы государств-членов Товарной номенклатуры внешнеэкономической деятельности и пояснений к ней;

иные функции, необходимые для ведения Товарной номенклатуры внешнеэкономической деятельности.

Порядок ведения Комиссией Товарной номенклатуры внешнеэкономической деятельности, включая внесение изменений в нее и в пояснения к ней, а также взаимодействия по этим вопросам Комиссии и уполномоченных государственных органов государств- членов определяется Комиссией.

Статья 20. Классификация товаров

Декларант и иные лица осуществляют классификацию товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности при таможенном декларировании и в иных случаях, когда в соответствии с международными договорами и актами в сфере таможенного регулирования таможенному органу заявляется код товара в соответствии с Товарной номенклатурой внешнеэкономической деятельности.

При таможенном декларировании классификация товаров не осуществляется в случае, если в соответствии с настоящим Кодексом в таможенной декларации не подлежат указанию сведения о коде товара в соответствии с Товарной номенклатурой внешнеэкономической деятельности.

Проверка правильности классификации товаров осуществляется таможенными органами.

Таможенный орган осуществляет классификацию товаров в следующих случаях:

выявление таможенным органом как до, так и после выпуска товаров их неверной классификации при таможенном декларировании. В этом случае таможенный орган принимает решение о классификации товаров. Форма решения о классификации товаров, порядок и сроки его принятия устанавливаются в соответствии с законодательством государств-членов о таможенном регулировании;

исчисление таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, подлежащих уплате:

в соответствии со статьей 56, пунктом 5 статьи 72, пунктом 11 статьи 137, пунктом 12 статьи 198, пунктом 9 статьи 208, пунктом 6 статьи 216 и статьей 315 настоящего Кодекса;

при наступлении обстоятельств, указанных в пункте 4 статьи 91, пункте 3 статьи 97, пункте 4 статьи 103, пункте 5 статьи 153, пункте 8 статьи 279, пункте 4 статьи 280, пункте 4 статьи 284, пунктах 3 и 8 статьи 295 и пункте 3 статьи 309 настоящего Кодекса;

при несовершении декларантом действий, указанных в пункте 9 статьи 117 настоящего Кодекса;

иные случаи, предусмотренные настоящей главой.