Взаимозачеты это — бухгалтерские проводки, акт и соглашение

Взаимозачет – это

Взаимозачет представляет собой соглашение про взаимное погашение сторонами обязательств в результате оплаты работ, услуг, товаров, которое оформляется документально.

В процессе обоюдного зачета притязаний заключаются 2 контракта. Согласно им четко ориентируются сроки пришествия и права притязаний сторон.

Зачет взаимных требований – это операция, которая обуславливает абсолютное или частичное погашение обязательств, при помощи зачета этих встречных обязательств. Их срок строго установлен, не указан или же свершился.

Согласно кодексу, взаимозачет считается погашением однородных встречных притязаний, или погашение обещаний, обязательств по договорам, предложений.

В случае если запросы сторон равнозначны, обещания сторон числятся исполненными.

Иногда его можно спутать с бартером. Однако такая схожесть сводится только к отсутствию необходимости в денежных средствах при осуществлении зачета.

Взаимозачет между организациями

Для успешного проведения зачета, необходимо подать контрагенту заявление, где указана просьба о проведении взаимного зачета. Форма акта может быть сделана в произвольном виде, так как официальной пока не существует.

При проведении зачета взаимных требований между организациями обязательно проводится акт сверки. В него включена вся информация о сумме поступлений, уплате, номера документов и другое. Информация сформирована на основании всех операций с контрагентом.

Акт сверки составляется в нескольких экземплярах. Один отдается контрагенту, другой остается у себя.

Для проведения трехстороннего зачета непременно должна быть замкнутость обязательственного круга. Это свидетельствует о том, что кредитор обязательно должен являться должником по первому и последнему обязательству сторон в зачетном круге.

Для проведения операций по взаимозачету необходима такая документация:

- акт выполненных работ;

- основной договор;

- акт сверки, где указаны суммы всех дебиторских и кредиторских задолженностей;

- документы, где стороны согласны на предоставленные условия.

Основные нормы взаимозачета

Запросы, обозначенные во взаимном зачете, обязаны быть действительными, и не обязаны оспариваться сторонами. В случае если по притязанию появляется непонятная ситуация, то подобный зачет незамедлительно прекращается. Все обещания сторон также обязаны быть однородны.

Запросы, обозначенные во взаимном зачете, обязаны быть действительными, и не обязаны оспариваться сторонами. В случае если по притязанию появляется непонятная ситуация, то подобный зачет незамедлительно прекращается. Все обещания сторон также обязаны быть однородны.

Понятие встречных притязаний сторон значит, что обещания считаются обоюдными, и стороны примут участие в нескольких обещаниях в одно и то же время. Главным правилом операций по проведению зачета требований считается задолженность.

Она погашается круговым методом. Проведение обоюдного зачета обещаний вероятен в то время, когда уже наступил срок выполнения.

Данный срок в обязательном порядке указывается при подписании контракта. Нельзя зачислить выполнение обещания, которое не было начато ни одной стороной.

[box type=»download»] Допускается частичное или абсолютное погашение задолженности. Запросы не обязаны касаться обязательств, зачет по которым недопустим.[/box]

Правила проведения взаимозачета

Проведение взаимозачета подлежит реализации при таких требованиях:

- Обязательно должен быть факт появления притязаний, которые обязаны быть однородны.

- Организации, проводящие зачет требований, незамедлительно примут участие в нескольких обязательствах, по которым появились встречные запросы.

- Все запросы обязаны быть встречного или цикличного характера.

По следующим притязаниям взаимозачет будет запрещен:

- Пожизненное содержание.

- В том случае, если исковая давность закончилась.

- Прошение о начислении алиментов.

- Возмещение причиненного вреда для здоровья и жизни.

Любая организация обязана осуществить учет дебиторской и кредиторской задолженности по контрагентам, согласно которому затем ведется действие сверки.

Заключение о взаимозачете имеет возможность быть оформлено одним из таких видов документов:

- контрактом про взаимозачет;

- актом сверки обоюдной задолженности;

Договор может быть подписан лишь только впоследствии, после уточнения суммы. В системе учета бухгалтерского отражения операций взаимозачет случается лишь согласно данным документам.

Документальное оформление зачета взаимных требований

Взаимозачет обязан быть оформлен согласно установленным документам. Закон не предъявляет особенных правил к его документальному оформлению.

Для его осуществления обычно довольно заявления от одного члена взаимозачета. Погасить встречное заявление возможно в одностороннем порядке, уведомив при этом контрагента письменно.

Стандартный пример проведения зачета не установлен и оформляется в случайной форме.

Иной вариант оформления взаимозачета – формирование акта. Он имеет возможность быть составлен в любой форме с соблюдением требований, предъявляемых к изначальным документам бухучета.

В акте детально отображается, какие обещания погашаются зачетом, базовые обещания, общая сумма.

Вполне вероятно проведение частичного зачета, в случае если встречные запросы неэквивалентны. Обещание с большим требованием частично сохраняется, обещание с наименьшим требованием прекращается в полном размере.

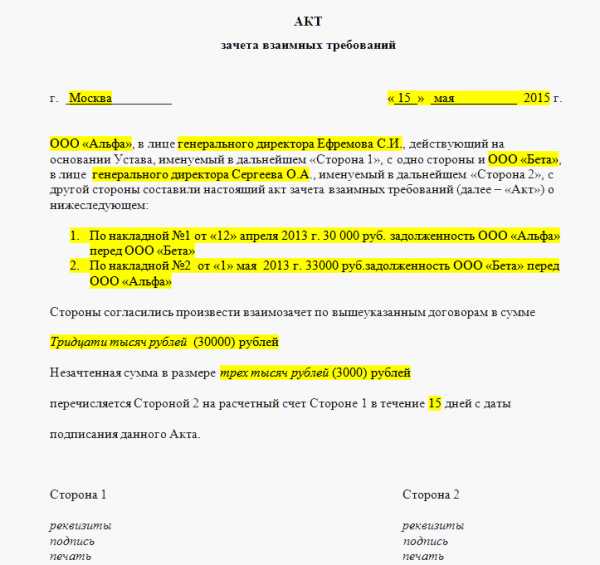

Акт взаимозачета

Акт взаимозачета – документ, составляющийся в случае обоюдного долга между клиентами. Он отображает операции расчетов между 2-мя организациями.

Нужно составить специальный «Акт», где указывается:

- название организаций, их местоположение;

- ИНН и платежные реквизиты;

- номер телефона;

- основание для взаимозачета;

- сумма, номер и дата составления контракта, на основании которого составлен акт;

- подписи сторон;

- подпись и дата.

Действие оформляется в 2-ух экземплярах и подписывается лицами обеих сторон. К нему прилагаются копии документов — причин появления задолженности. Именно на основании данного документа предприятие получает информацию обо всех операциях для расчета прибыли и расходов.

Составление акта взаимозачета

При заполнении акта надо отображать такие пункты: реквизиты документов, сумма долга с НДС, погашенная сумма долга.

Акт могут подписать только уполномоченные лица сторон. В случае невозможности такой ситуации, одна сторона присылает другой извещение о взаимном зачете с необходимой информацией о долге.

В том случае если клиент не уведомлен, он имеет возможность в исковом порядке взыскать нужную сумму долга. Прецедент взаимозачета отображается в книге учета согласно акту.

Для того, чтобы не появились трудности, он обязан быть отражен с 2-ух сторон.

Заключение трехстороннего соглашения о взаимозачете

Временами взаимозачет ведется с 3-мя и более лицами и называется круговым. Для его оформления берется обычный образец договора про проведение зачета притязаний.

При трехстороннем типе зачета требований, проводка погашения обещаний 1 контрагенту – кредитору станет дебиторский задолженностью второго и третьего.

Неотъемлемое условие трехсторонней сделки – цикличный характер обещаний.

Его заключение вполне вероятно, в случае если между организациями появляются такие отношения:

- организация №1 – дебитор организации №2, кредитор организации №3;

- организация №2 – дебитор организации №1, кредитор организации №3;

- организация №3 – дебитор организации №1, кредитор организации №2.

Принцип оформления что же, что и при двустороннем взаимозачете.

Критериями трехстороннего соглашения считаются:

- перечень организаций участвующих в зачете;

- перечень сумм долгов до выполнения операции;

- акты сверок;

- суммы долгов после сделки.

Впоследствии подписания всей документации трехсторонний взаимозачет нужно отобразить в бухгалтерском учете.

НДС при взаимозачете

Даже если фирма использует метод кассового начисления НДС, то по началу процедуры взаимозачета при закрытии задолженности по дебиту образовывается выручка.

В случае если компания гасит задолженности, возникшие по кредиту, появляются мелкие расходы.

Многие варианты затрат при способе кассового начисления НДС содержат подсчет налога на прибыль согласно определенным особым правилам.

Многие варианты затрат при способе кассового начисления НДС содержат подсчет налога на прибыль согласно определенным особым правилам.

В случае если компания рассчитывает необходимую сумму прибыли от налога способом начисления, то в конкретном случае прибыль никак не образуется.

Это говорит этим, то что взаимозачет в некоторых случаях станет методом оплаты приобретенных продуктов и услуг. Для этого, для установления затрат и прибыли при способе начисления, никак не станет иметь значимость сам факт оплаты.

Подсчет налога на прибыль при оформлении зачета взаимных притязаний зависит от той системы налогообложения, что используется на фирме. Основанием для корректирования суммы налога станет возврат части товара поставщику.

[box type=»download»] При сбыте услуг, для которых контракт по оплате прерывается зачетом, ндс формируется, отталкиваясь из рыночной цены предложения. При соблюдении иных неотъемлемых условий берется совокупность НДС, предъявленная участником и прописанная в счет-фактуре. В денежной форме зачислять НДС друг другу члены взаимозачета не обязаны.[/box]

НДС при взаимозачете

При совершении сделок в области реализации учреждение обязано оплатить нужное объем налога.

Удержание НДС производится, если есть соответствующие первоначальные бумаги и счета фактуры, в которых отмечено принятие работы (услуги).

В этапе начисления налога покупателю услуг (товаров) нужно оплатить НДС единичным поручением.

В расчетных бумагах, счет-фактурах, первоначальных учетных документах совокупность налога обозначается отдельной строкой.

Совокупность налога уплачивается покупателем на основании некоторого поручения на перевод денежной суммы.

Размер погашаемых притязаний формируется без учета сумм НДС.

Плата налога производится валютой в безналичном порядке. Покупателю нужно уплатить нужную сумму конкретным поручением в текущем месяце, в котором происходит взаимозачет. Основным условием для удаления части НДС является наличие платежей на перевод сумм налога.

Суммы НДС можно увидеть в 240 и 250 строке третьего раздела налоговой декларации согласно налогового законодательства.

Взаимозачет в случае работы по УСН

Действие взаимозачета при УСН укрепляет только списание обоюдных притязаний и не приводит к списанию доходов и затрат.

Заработок фирмы работающей по облегченной системе налогообложения имеет возможность признаваться не только вхождением валютных средств, но и погашением текущей задолженности другим методом. В данном случае списание притязаний в книжке учета доходов и затрат станет отображаться доходами фирмы.

Взаимозачет притязаний отображается на субсчетах обеих задолженностей. Запросы изредка случаются, равнозначные в валютном эквиваленте, вследствие чего взаимозачет ведется на частичное списание, а сохранившаяся сумма списывается по отдельным документам.

Все это отображается в книжке учета прибылей и затрат как получение прибыли. Фирмы, работающие по УСН должны принимать во внимание приобретенный в итоге взаимозачета заработок в день подписания соглашения или же акта о взаимозачете.

При недоступности акта специальной бумагой подтверждающей операцию будет специальный акт или же иной документ.

В случае если прибыль не была учтена, то во избежание наказаний надо подать конкретизированную декларацию УСН и выполнить доплату.

Если у Вас есть вопросы, |

ip911.ru

Взаимозачет — это… Что такое Взаимозачет?

Взаимозачет — денежные обязательства между предприятиями, погашаемые поставкой товаров или услуг при участии двух или более сторон. См. также: Неденежные формы расчетов Финансовый словарь Финам. Взаимозачет Соглашение сторон о взаимном зачете долгов либо о… … Финансовый словарь

взаимозачет — сконтрация Словарь русских синонимов. взаимозачет сущ., кол во синонимов: 2 • взаимозачёт (1) • сконтрация (2) … Словарь синонимов

ВЗАИМОЗАЧЕТ — 1) способ безналичных расчетов между предприятиями в виде зачета взаимных требований при поставках товаров или оказании услуг; 2) схема расчетов по налогам предприятий с бюджетом, при которой предприятие освобождается от части налоговых платежей… … Экономический словарь

ВЗАИМОЗАЧЕТ — (см. ВЗАИМНЫЕ РАСЧЕТЫ) … Энциклопедический словарь экономики и права

ВЗАИМОЗАЧЕТ — один из способов безналичных расчетов, в основе которого лежит зачет взаимных требований, возникающих у предприятий и организаций в связи с поставками материальных ценностей или оказанием услуг … Большой бухгалтерский словарь

ВЗАИМОЗАЧЕТ — один из способов безналичных расчетов, в основе которого лежит зачет взаимных требований, возникающих у предприятий и организаций в связи с поставками материальных ценностей или оказанием услуг … Большой экономический словарь

взаимозачет — взаимный зачёт … Словарь сокращений русского языка

взаимозачет — способ осуществления расчетов между предприятиями, организациями, фирмами, каждая из которых должна осуществить платежи другой, так как обладает по отношению к ней задолженностью. Существо способа состоит во взаимном погашении долгов без… … Словарь экономических терминов

Взаимозачет позиций — часть клиринга, процесс одновременного закрытия равного количества позиций по одному и тому же срочному инструменту и сроку исполнения противоположной направленности, открытых на имя одного клиента. См. также: Клиринг ценных бумаг Финансовый… … Финансовый словарь

ВЗАИМОЗАЧЕТ ПЛАТЕЖЕЙ ПО СДЕЛКАМ — (inter account dealing) Спекулятивные сделки на Лондонской фондовой бирже (London Stock Exchange), когда все индивидуальные покупки и продажи в рамках какого то счета (account) взаимно покрываются и погашать нужно только разницу. См. также: форма … Словарь бизнес-терминов

dic.academic.ru

Акт взаимозачета между организациями — образец трехстороннего документа, форма и структура

В ходе сотрудничества организаций нередко бывают случаи когда они предоставляют друг другу услуги, имеющие одну и ту же цену, в таких случаях доступно выполнить расчет посредством взаимного зачета с составлением соответствующего акта.

Что такое акт взаимозачета

Акт взаимозачета – это документ, подтверждающий факт расчета по взаимной задолженности однородных требований, то есть при финансовом долге, необходим зачет средств.

Такой документ необходим для фиксирования факта погашения определенной суммы, то есть кроме указания конкретной суммы задолженности перед контрагентом, он содержит данные о сумме уменьшающей долг, при этом погашение долга может быть, как в полной мере, так и в частичной.

Составляется он по заявлению одной из сторон о проведении взаимной сверки и уменьшения количества требований друг к другу.

При составлении документа нет важности, какого именно рода задолженность контрагентов – главное, чтобы она имела однородный характер.

Как проводить взаимозачет и как оформлять такую сделку вы можете посмотреть тут:

Кем и когда составляется документ

Составляется документ по заявлению одного из контрагентов, при этом при неравноценном долге у одной компании долг может полностью быть погашен, а у другой только его часть.

После заявления проводиться сверка документаций представителями компании – экспертами в данной области и составляется акт взаимозачета посредством уполномоченных лиц и главными бухгалтерами.

Такой документ обязательно должен иметь подпись руководителя компании, при этом печать с 2016 года не обязательна.

Что такое взаимозачет и когда он допустим

Взаимозачет является комплексной и сложной операцией, однако она допустима из-за отражения в бухучете подобно финансовым операциям, как взаимный расчет по предоставлению услуг. Как составить акт сверки взаиморасчетов – читайте пошаговую инструкцию по ссылке.

Взаимозачет имеет ряд особенностей, одной из них является принятие в проведении операции и составления акта множества отделов:

- Бухгалтерский;

- Финансовый;

- Снабженческо-бытовой;

- Юридический.

Важно: только при тесном сотрудничестве всех данных служб доступно формирование юридически грамотного документа.

Выполнение операции допустимо в случае наличия взаимных требований, срок которых еще не наступил, не указан или определен моментом требования.

При этом субъекты должны быть сторонами нескольких обязательств, по которым возникают однородные требования, то есть в наличие существуют разные договора заключенные контрагентами, но возможен вариант применения взаимозачета и по одному обязательству, к примеру, при невыполнении обязательств возникает требование возмещения убытков, в качестве встречного требования здесь может быть выплата вознаграждения.

У возникновения взаимозачета ключевыми признаками являются следующие – наличие задолженности пред организацией, при этом являясь ее кредитором, который может получить предъявление требований по выплате долга и выставить их встречно, обычно такие требования возникают относительно выплаты средств. Тут вы узнаете, в каком порядке составляется претензия на оплату задолженности по договору поставки.

При этом, если установлен срок требования исполнения обязательств перед контрагентом, в наступлении этого дня доступно выставить встречные однородные требования при наличии таковых.

Образец заполнения акта взаимозачета. Фото: towhite.win

Образец заполнения акта взаимозачета. Фото: towhite.winКогда взаимозачет не допускается

Согласно законодательству существуют задолженности, исполнение которых является неукоснительным, в таком случае недопустимо применение взаимного зачета.

В перечень таких долгов входят:

- Истечение срока исковой давности или наличие в списках банкротов одного из контрагентов. Какой установлен срок исковой давности по налогам для физических лиц – читайте в публикации по ссылке;

- Взыскание алиментов или выплата компенсации потерпевшему;

- Вложение в уставной капитал вклада одним из акционеров;

- Когда зачет предполагается в отношении неоднородных требований;

- При проведении зачета по операциям выполненным в разной валюте;

- В прочих случаях, когда проведение операции противоречит нормам закона.

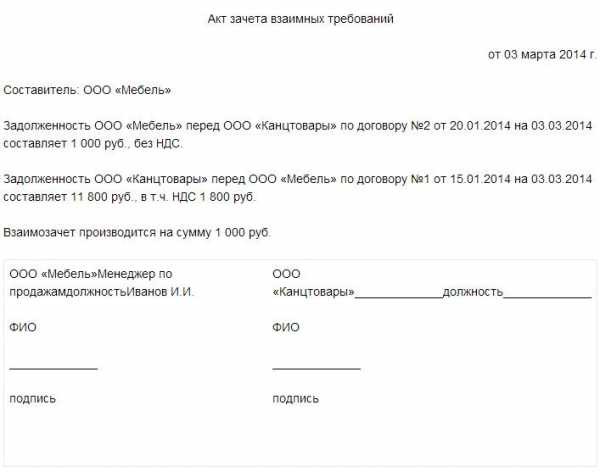

Нюансы формирования акта трехстороннего взаимозачета

Иногда появляется необходимость составления акта взаимозачета между тремя сторонами сотрудничества, а то и большим количеством.

Такая необходимость возникает, если стороны оказывают друг другу однородные услуги взаимосвязанные между собой, тогда составляется документ в котором имеются следующие данные:

- Сведения о документах, являющихся доказательством предоставления компаниями друг другу взаимных услуг;

- Сумма задолженности каждого из контрагентов на дату формирования документа;

- Окончательная сумма, оговоренная ранее, которая подлежит снятию с дебиторской и кредиторской задолженности у каждого участника. Здесь вы узнаете, как проводится списание дебиторской задолженности с истекшим сроком исковой давности;

- Сумма, оставшегося долга перед контрагентами каждого из участников сделки.

Далее акт заверяется и подписывается. Важно: к нему необходимо приложить акты сверки, при этом все суммы во всех, существующих по проведению зачета документах должны иметь отдельное указание НДС.

Акт взаимозачета – форма и реквизиты

Унифицированной формы акт не имеет, однако в него необходимо внести следующие сведения:

- Реквизиты сторон;

- Дата и место составления;

- Перечень лиц, принимающих участие в составлении;

- Наименование документа;

- Основание для его формирования;

- Реквизиты документов, по которым сформировалась задолженность;

- Суммы задолженности с выражением НДС;

- Взаимозачисляемая сумма;

- Наличие оставшегося долга;

- Подписи сторон.

Пример акта зачета взаимных требований.

Пример акта зачета взаимных требований.Инструкция по составлению

- Формируется документ в произвольной форме, согласно высказанным требованиям сторон.

- Составлять его доступно, как от руки, так и в печатной форме.

- Для его составления доступно взять бумагу формата А4.

Важно: после составления документа каждая сторона обязана иметь свой экземпляр подписанный всеми уполномоченными лицами и заверенный руководителем предприятия.

- При этом акт в обязательном порядке должен располагать такими данными:

- Сведения о предприятиях, проводящих взаимозачет;

- Основания возникновения долгов;

- Перечень обязательств;

- Окончательную сумму.

Важно: акт обязательно должен сопровождаться перечнем документов, по которым возникли долги.

Какие могут быть ошибки

- При формировании документа необходимо указывать все цифры с выделением столбца для отражения НДС;

- Суммы указываются цифрами и прописью;

- При указании оснований для задолженности необходимо делать ссылки на документы, а также указывать даты их формирования и номера;

- Также для избегания признания акта недействительным необходимо указать факт согласия на взаимный расчет и указать, как он именно проведется в полном или частичном объеме;

- При наличии оставшейся после проведения операции суммы долга необходимо указать дату его полного погашения после подписания акта;

- Все лица, которые подписывают документ обязаны сделать расшифровку подписи и указать должность.

Налоговый и бухгалтерский учет при данной операции

Чтобы правильно исчислить сумму выплачиваемых налогов необходимо за основу брать в качестве даты получения средств за отгрузку товара дату подписания акта.

Важно: суммы, подлежащие зачету на основании акта подлежат начислению налоговых обязательств, так как они включаются в доходы.

В бухгалтерском балансе используются следующие проводки для отражения зачета:

- Предоставление услуг или реализация/отгрузка товара Дт 62 Кт 90;

- Отражение суммы взаимозачета на определенную дату или проведение списаний задолженности – Дт 60 Кт 62.

Заключение

Акт взаимозачета имеет предельное отличие от акта сверки, так как в нем фиксируется обязательная к погашению сумма, тем более, что акт сверки является обязательным документом при проведении операции зачета.

В его составлении принимают участие все заинтересованные лица с внесением существенных условий и реквизитов сторон, которых может быть больше 2 – 3 участников.

Также при указании порядкового номера документа доступно дополнять его числами, имеющими отношение к номенклатуре предприятия.

Как в 1С произвести взаимозачет и перенос задолженности между контрагентами вы узнаете в этом видео:

fbm.ru

Как оформить и отразить в бухучёте взаимозачёт

Мы рассмотрим определение взаимозачёта, порядок его оформления. Также посмотрим, какими проводками его надо отразить в бухучёте.

Гражданское законодательство дает определение взаимозачету как варианту прекращения обязательств, которые связаны с поставкой товаров, выполнением работ, оказанием услуг.

С точки зрения учёта, взаимозачёт часто выбирают как вариант проведения расчётов между компаниями. Так делают потому, что он отражается в бухучёте аналогично расчётным операциям. Из-за этого взаимозачёт ошибочно определяют как исключительно бухгалтерскую операцию и в его проведении главное участие принимает бухгалтер. При всем этом, взаимозачёт – это довольно непростое и комплексное действие. Лучше, если в его проведении будут участвовать не только бухгалтеры, но и юристы, и сотрудники других подразделений организации. Согласованность их действий является важнейшим критерием верного и юридически грамотного осуществления взаимозачёта.

Условия проведения взаимозачёта

Чтобы провести взаимозачёт, нужно проверить соблюдение некоторых условий:

- требования должны быть признаны сторонами и иметь встречный характер. Это основное условие для осуществления зачёта. К примеру, существуют два договора, по первому из них контрагент выступает должником, а по второму кредитором, и наоборот. Соблюдение данного условия также предполагает следующее: для признания зачёта обоснованным нужно, чтобы между контрагентами не было расхождений по предмету зачёта. Если это условие не будет соблюдено, то существует риск признания операции недействительной или незаключённой сделкой.

- требования должны быть однородными по своему характеру. Чаще всего взаимозачёт проводят для погашения именно денежных требований, потому что денежные обязательства признаются однородными, и это не зависит от оснований их происхождения.

Зачёт нельзя провести, если предметом будут выступать индивидуально-определенные вещи. Невозможно зачесть обязанность по поставке оборудования и обязанность по поставке хозяйственных товаров на ту же стоимость. Нельзя также зачесть обязательства, если они предполагают выполнение идентичных работ или услуг.

Законодательство не запрещает одновременное осуществление операций взаимозачета по нескольким требованиям, при условии соответствия требований названным выше критериям.

Основание для реализации взаимозачёта – это обоюдные долговые обязательства. Для выявления случаев и размера дебиторской и кредиторской задолженности компании нужно организовать ведение конкретного аналитического учёта по каждому контрагенту.

Оформление зачёта

Законодательство дает возможность проведения взаимозачёта в одностороннем порядке, то есть когда одна сторона направляет другой заявление. Но заявление признается лишь одним из вариантов совершения взаимозачёта. Наиболее приемлемый способ оформления – это осуществление его по соглашению сторон при помощи оформления одного из документов:

2. договор о взаимозачёте;

3. соглашение о зачёте требований.

После определения и согласования величины взаимных долгов обе стороны составляют и подписывают акт о взаимозачёте.

Отражение в учёте

Действия по зачёту надо отразить в бухгалтерском и налоговом учёте на дату подписания сторонами соглашения о зачёте или получения одной из сторон заявления о зачёте.

Если организация находится на ОСНО, то зачет никаким образом не окажет влияния на базы по налогу на прибыль и НДС.

У упрощенцев сумма долга покупателя, которая погашается зачётом, должна отразиться в доходах. Купленные товары, оплата по которым прекращена взаимозачетом, признаются оплаченными и их стоимость относится на расходы.

Дебет 60 (76) – Кредит 62 (76) – отразили прекращение встречных обязательств.

Просмотры: 11304

08 июня 2015 годаwww.buhday.ru