Денежный поток — это… Что такое Денежный поток?

Определение денежного потока, анализ денежного потока

Информация об определении денежного потока, анализ денежного потока

Содержание:

1. Определение

-определение

-в виде обозначений

-уточнения

2. Анализ финансовых потоков

3. Система управления финансовыми потоками

4. Основные факторы, влияющие на финансовый поток

5. Коротко о главном

1. Определение финансвого потока

Кэш-флоу или поток наличных денег — это абстрагированный от его экономического содержания ряд чисел, состоящий из последовательности полученных или выплаченных денег, распределённых во времени. В основе управления финансовыми потоками лежит концепция денежного кругооборота. Например, деньги конвертируются в запасы, дебиторскую задолженность и обратно в деньги, замыкая цикл движения оборотного капитала организации. Когда финансовый поток уменьшается или перекрывается полностью, возникает явление неплатежеспособности. Недостаток денежных средств предприятие может ощутить даже в том случае, если формально оно остается прибыльным (например, нарушаются сроки платежей клиентами

-Общепринятое обозначение потока платежей — CF. Обозначение численного ряда — CF0, CF1,…, CFn. Отдельный член такого ряда может иметь и положительное и отрицательное значение.

-По сути, финансовый поток — это разница между выгодами и затратами субъекта экономики (обычно речь идет о фирме), выраженная в разнице между полученными и сделанными платежами. В целом это сумма нераспределенной прибыли компании и ее амортизационных отчислений (см. Амортизация), сберегаемых для формирования своего источника денежных средств на будущее обновление основного капитала

. Иными словами, финансовый поток — чистая сумма денег, фактически полученная компанией в данном периоде. Во многих переводных работах это понятие выражается терминами “поток наличности” или “поток денежной наличности”, что явно неудачно, поскольку слова «Cash» в английском и «наличность» в русском очень различаются по кругу охватываемых ими понятий. Например, в финансовый поток входят амортизационные отчисления или изменения записей в банковских счетах компании (при безналичных расчетах): ни те, ни другие не имеют абсолютно никакого отношения к наличным деньгам в общепринятом значении.2. Анализ финансовых потоков

Анализ движения финансовых потоков – это, по существу, определение моментов и величин притоков и оттоков денежной наличности. Цель анализа финансовых потоков — это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет финансовых потоков, прежде всего, от операционной (текущей) деятельности. Его исходным моментом является расчет финансовых потоков, прежде всего, от текущей деятельности.

Финансовый поток характеризует степень самофинансирования предприятия, его финансовую силу, потенциал, доходность.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие терпит убытки.

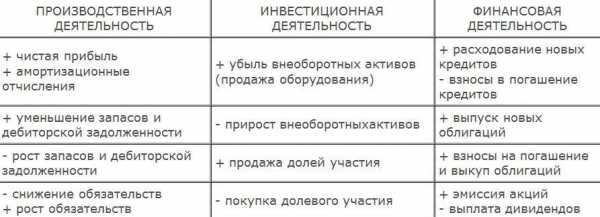

Анализировать финансовые потоки удобно с помощью отчета о движении денежных средств. Согласно международному стандарту IAS7 этот отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия — текущей, инвестиционной и финансовой. Он является основным источником информации для анализа финансовых потоков.

Составными частями отчета о движении денежных средств является поступление и выбытие денежных средств в разрезе текущей, инвестиционной и финансовой деятельности фирмы.

Текущая деятельность включает воздействие на денежные средства хозяйственных операций, оказывающих влияние на размер прибыли компании. К этой категории относятся такие операции как реализация товаров (работ, услуг), приобретение товаров (работ, услуг), необходимых в производственной деятельности фирмы, выплата процентов за кредит, выплаты по заработной плате, перечисления налогов.

Под инвестиционной деятельностью понимают приобретение и реализацию основных средств, ценных бумаг, выдачу займов и т.д.

Финансовая деятельность включает получение от собственников и возврат собственникам средств для деятельности организации, операции по выкупленным акциям и др.

Составление отчета о движении денежных средств предполагает:

-Определение денежных средств в результате текущей деятельности компании;

-Определение денежных средств в результате инвестиционной деятельности фирмы;

-Определение денежных средств в результате финансовой деятельности компании.

Для этого используются данные баланса и отчета о прибылях и убытках.

Отчет о прибылях и убытках показывает насколько прибыльной была для фирмы деятельность в анализируемом периоде, но он не может показать поступление и выбытие денежных средств в текущей, инвестиционной и финансовой деятельности организации.

Отчет о прибылях и убытках составляется по методу начисления, когда доходы/расходы признаются в периоде их возникновения, а не в периоде поступления/выбытия денежных средств.

Для того, чтобы выявить движение денежных средств необходимо трансформировать отчет о прибылях и убытках. При этом используются корректировки, в соответствии с которыми доходы признаются только в размере фактически полученных денежных средств, а расходы в объеме фактических выплат.

Существуют два метода трансформации отчета о прибылях и убытках: прямой и косвенный.

При прямом методе cash flow трансформируется каждая статья отчета о прибылях и убытках, в процессе чего определяется фактическое поступление денежных средств и фактический затрата. При косвенном методе не предполагается трансформация каждой статьи отчета о прибылях и убытках. Согласно этому методу отправной точкой расчета является величина годовой прибыли (убытка) за анализируемый отчетный период, которую корректируют, прибавляя все расходы, не связанные с движением денежных средств (например, амортизационные отчисления), и вычитая все доходы, не связанные с финансовыми потоками.

Перед составлением отчета о движении денежных средств, прежде всего, необходимо выяснить, какая статья баланса на протяжении, по крайней мере, двух периодов являлась источником образования финансвого потока и какая вызывала его издержка. Это делается при помощи таблицы, показывающей источники образования и потребления фондов предприятия. Сначала рассчитывается изменение каждой балансовой статьи после чего данное изменение относится в источники или потребление денежных фондов в соответствии со следующими правилами:

-Источником имеющихся в наличии денег является любое увеличение статьи, отнесенной к «Обязательствам» либо к «Собственному капиталу«. В качестве примера можно привести банковский кредит.

-Любое уменьшение активных счетов также является источником образования финансвого потока. Примеры: продажа внеоборотных активов или уменьшение запасов.

Потребление:

-Потребление денежных фондов представляет собой любое уменьшение на счете, отнесенном к «Обязательствам» либо к «Собственному капиталу». Пример потребления имеющихся в наличии фондов — погашение займа.

-Любое увеличение активных статей баланса. Приобретение внеоборотных активов, образование запасов являются примерами потребления cash flow.

Образование и затрата cash flow происходят при любом виде деятельности компании. Приведенная ниже таблица показывает, какие операции, относящиеся к той или иной сфере деятельности (производственная, инвестиционная, финансовая), вызвали приток (+) и какие стали причиной оттока (-) денежных средств организации.

Источником имеющихся в наличии денег является любое увеличение статьи, отнесенной к «Обязательствам» либо к «Собственному капиталу». В качестве примера можно привести банковский кредит. Любое уменьшение активных счетов также является источником образования финансвого потока. Примеры: продажа внеоборотных активов или уменьшение запасов.

3. Система управления финансовыми потоками

При построении системы управления финансовыми потоками важно оптимизировать соответствующие бизнес-процессы, для чего необходимо определить:

-состав ЦФО, по которым формируются и контролируются бюджеты денежных средств;

-участников процесса, то есть сотрудников фирмы, выступающих в роли инициаторов платежей, контролеров выполнения внутренних регламентов, акцептантов;

-обязанности и полномочия каждого участника бизнес-процесса, в частности по определению платежных лимитов, и ответственных за принятие решений по тем или иным платежам;

-временной график прохождения платежей, в частности установить сроки и последовательность прохождения заявок на оплату.

Построение системы управления финансовыми потоками предприятия базируется на следующих принципах:

— информативной достоверности и прозрачности;

— плановости и контроля;

— Платежеспособности и ликвидности;

— рациональности и эффективности.

В дальнейшем это позволит сократить трудозатраты топ-менеджеров организации (генерального и финансового директоров) на контроль расходования средств. Если ранее им приходилось просматривать и подписывать каждую заявку на оплату, то теперь, когда суммы затрат утверждены в бюджетах, а порядок согласования платежей формализован, контроль за финансовыми потоками можно возложить на финансового менеджера. Соответственно финансовый (генеральный) директор будет согласовывать только ограниченное количество платежей, как правило, сверхлимитных, крупных или нерегулярных. Например, сумму платежа за рентау офиса достаточно согласовать один раз при утверждении бюджета, оставив контроль самой процедуры проплаты и соответствия сумм бюджету за финансовым менеджером.

Правильно выстроенные бизнес-процессы помогают решить еще одну актуальную задачу — свести к минимуму риск злоупотреблений со стороны сотрудников предприятия за счет разделения функций контроля выплат и их инициации. Например, руководитель бизнес-направления акцептует все заявки на оплату по своему ЦФО и отвечает за выполнение

Эффективное управление финансовыми потоками повышает степень финансовой и производственной гибкости фирмы, так как приводит к:

— улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

— увеличению объемов продаж и оптимизации издержек за счет больших возможностей маневрирования ресурсами организации;

— повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания, улучшению условий переговоров с заемщиками и поставщиками;

— созданию надежной базы для оценки эффективности работы каждого из подразделений фирмы, ее финансового состояния в целом;

— повышению ликвидности компании.

В результате, высокий уровень синхропоставщикамиуплений и расходований денежных средств по объему и во времени позволяет снизить реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также резерв инвестиционных ресурсов для осуществления реального инвестирования.

Такое балансирование притоков и оттоков денежных средств на стадии планирования осуществляется путем разработки бюджета движения денежных средств (БДДС), формат которого зависит от особенностей бизнеса конкретного предприятия. Результатом расчетов является определение чистого финансвого потока за бюджетный период, отражаемого отдельной строкой как «кассовый рост или уменьшение» в зависимости от своего значения (положительного или отрицательного) и сальдо денежных средств на конец планового периода. Если последнее отрицательно или меньше минимально установленного норматива, то, во-первых, проводится анализ притоков и оттоков денежных средств с целью выявления дополнительных резервов, а во-вторых, составляется кредитный план по привлечению внешних источников финансирования.

Решение о привлечении ссуды принимается при условии большей экономической целесообразности данного способа внешнего финансирования по сравнению с прочими имеющимися в наличии способами покрытия кассового разрыва (увеличение авансирования от покупателей, изменение условий коммерческого займа, прирост устойчивых пассивов). В настоящее время банки предлагают различные кредитные продукты: овердрафт, срочные кредиты, кредитные линии, банковские гарантии, аккредитивы и др. Для устранения краткосрочных кассовых разрывов предпочтительным считается использование овердрафта, но при постоянном использовании заемного капитала выбор видов кредитных продукприростжен основываться на учете действия финансового и операционного рычагов.

4. Основные факторы, влияющие на финансовый поток

Все факторы, влияющие на формирование финансовых потоков, можно разделить на внешние и внутренние. К внешним факторам относятся: конъюнктура товарного и финансового рынков, система налогообложения предприятий, сложившаяся практика кредитования поставщиков и покупателей продукции (правила делового оборота), система осуществления расчетных операций хозяйствующих субъектов, доступность внешних источников финансирования (ссуд, займов, целевого финансирования).

Среди внутренних факторов следует выделить стадию жизненного цикла, на которой находится предприятие, продолжпоставщиковоперационного и производственного циклов, сезонность производства и реализации продукции, амортизационную политику предприятия, неотложность инвестиционных программ, личные качества и профессионализм руководящего звена предприятия.

Построение системы управления финансовыми потоками предприятия базируется на следующих принципах:

— информативной достоверности и прозрачности;

— плановости и контроля;

— Платежеспособности и ликвидности;

— рациональности и эффективности.

Основой управления является наличие оперативной и достоверной учетной информации, формируемой на базе бухгалтерского и управленческого учета. Состав такой информации весьма разнообразен: движение средств на счетах и в кассе предприятия, дебиторская и кредиторская задолженность предприятия, бюджеты налоговых платежей, графики выдачи и погашения займов, уплаты процентов, бюджеты предстоящих закупок, требующих предварительной оплаты, и многое другое. Сама же информация поступает из различных источников, ее сбор и систематизация должны быть отлажены с особой тщательностью, поскольку запаздывание и ошибки при предоставлении информации могут привести к серьезным последствиям для всей организации в целом. При этом каждое предприятие самостоятельно определяет формат предоставления, периодичность сбора информации, схему документооборота.

Но главная роль в управлении финансовыми потоками отводится обеспечению их сбалансированности по видам, объемам, интервалам времени и другим существенным характеристикам. Чтобы успешно решить эту задачу, нужно внедрить на предприятии системы планирования, учета, анализа и контроля. Ведь планирование хозяйственной деятельности предприятия в целом и движения финансовых потоков в частности существенно повышает эффективность управления финансовыми потоками, что приводит к:

— сокращению текущих потребностей предприятия в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры финансовых потоков;

— эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций предприятия.

обеспечению профицита денежных средств и необходимой платежеспособности предприятия в текущем периоде путем синхронизации положительного и отрицательного финансвого потока в разрезе каждого временного интервала.

Таким образом, управление финансовыми потоками — важнейший элемент финансовой политики предприятия, оно пронизывает всю систему управления предприятия. Важность и значение управления финансовыми потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу.

5. Коротко о главном

Финансовые потоки отражают доходы и расходы экономических субъектов. Путём анализа финансовых потоков можно узнать степень финансовой устойчивости, самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность. Управление финансовыми потоками — важнейшая часть финансовой политики предприятия, которая пронизывает всю систему управления предприятия.

Источники

ru.wikipedia.org -Википедия-Свободная энциклопедия

slovari.yandex.ru — Яндекс.Словари

www.wikiznanie.ru– свободная энциклопедия

www.financial-lawyer.ru — ИА «Финансовый Юрист»

www.cfin.ru — Сайт «Корпоративный менеджмент»

www.bizuchet.ru — Проект «БизУчет»

investments.academic.ru

Чистый денежный поток это. Формула ЧДП

Чистый денежный поток – это один из основных показателей деятельности бизнеса, призванный ответить на вопрос руководства «А где деньги?». Читайте, что это за показатель, из каких составляющих он формируется и как его рассчитать. А также смотрите пример расчета чистого денежного потока.

О чем эта статья:

Что такое чистый денежный поток

Чистый денежный поток (ЧДП) – это результат суммирования всех притоков денежных средств и оттоков денежных средств (с минусом) по проекту в разрезе временных интервалов, обычно месяцев или лет. Показатель используется для расчета экономической эффективности инвестиционного проекта, а также для составления отчета о движении денежных средств компании за прошедший период.

Приток и отток капитала – это получение и возврат кредитов и займов, выплата дивидендов акционерам – не используются в расчете ЧДП по инвестиционному проекту, потому что иначе картина инвестиционной привлекательности проекта будет искажена.

Формула чистого денежного потока

Перед тем, как говорить, как найти чистый денежный поток, рассмотрим, из чего он состоит. ЧДП включает:

- Денежный поток от операционной деятельности (OCF).

- Денежный поток от финансовой деятельности (FCF).

- Денежный поток от инвестиционной деятельности (ICF).

Поэтому чистый денежный поток определяется по формуле:

где i- временной интервал, обычно месяц или год

Деление денежного потока на операционный, финансовый и инвестиционный несет в себе важную смысловую нагрузку. Получив общий результат в виде денежного потока, вы затруднитесь ответить, какая из областей деятельности компании оказала положительный (или отрицательный) эффект на изменение денежных средств.

Убыточна ли операционная деятельность? Или же это высокая закредитованность дает отрицательный эффект в виде больших сумм оплат по процентам? Или в отчетном периоде компания вложилась в новый проект, закупила новое оборудование? Разделив денежный поток на составляющие, вы наглядно увидите все тенденции в вашем бизнесе и сделаете правильные выводы.

Представим наглядно денежные потоки, принадлежащие каждой составляющей.

Рисунок. Составляющие чистого денежного потока

В зависимости от конкретной ситуации, одни и те же движения денежных средств могут относиться к разным видам деятельности. Например, проценты по кредиту могут быть как финансовой деятельностью, если кредит берется на финансирование текущего бизнеса, так и инвестиционной, если кредит расходуется только на новое направление бизнеса. Лизинговые платежи тоже могут быть как операционным денежным потоком, так и финансовым, и инвестиционным.

Пользователи информации о чистом денежном потоке

Компания предоставляет информацию о чистом денежном потоке в отчете о движении денежных средств (ОДДС, в зарубежной практике cash flow statement). Он относится к регламентированным отчетам, потому что важность его тяжело переоценить. В отчете о движении денежных средств собирается вся информация об изменениях в денежных средствах компании за отчетный период.

Для руководства компании чистый денежный поток – это инструмент управления ликвидностью компании. То есть, ориентируясь на данные отчета о движении денежных средств, руководители могут оценить, сможет ли компания погасить кредиторскую задолженность, достаточно ли будет средств на инвестирование в новые проекты или наоборот необходимо искать способы внешнего финансирования деятельности.

Отчет о движении денежных средств служит кредиторам и инвесторам основой для принятия инвестиционных решений, показывает насколько успешно компания может управлять денежными средствами, будет ли она выплачивать дивиденды и так далее.

Методы расчета чистого денежного потока

Для того чтобы рассчитать чистый денежный поток и заполнить отчет о движении денежных средств, можно использовать прямой или косвенный метод. Выбор метода расчета, подходящего вам, зависит от текущего учета в вашей компании, от полноты исходных данных по доходам и расходам и от ваших целей, конечно же.

Прямой метод

Метод основан на прямом использовании данных счетов учета денежных средств компании. Для использования необходимо провести подготовительные мероприятия, то есть настроить по счетам учета «банк» и «касса» систему аналитик учета.

- Заполните справочник видов деятельности. Внесите операционную деятельность, финансовую деятельность, инвестиционную деятельность.

- Заполните справочник статей движения денежных средств, внеся все необходимые вам для учета статьи.

- Присваивайте каждому движению денежных средств вид деятельности, статью прихода денежных средств или статью расхода денежных средств.

В итоге по окончании отчетного периода вы получите чистый денежный поток, оформленный в виде отчета о движении денежных средств по прямому методу.

Читайте также:

Выглядеть он будет, как показано в таблице 1.

Таблица 1. Пример ОДДС (фрагмент)

Плюсами данного метода считаются:

- возможность показать источники прихода денежных средств и расхода денежных средств, провести аналитику по контрагентам, договорам, номенклатуре и т. д.;

- непосредственная привязка к бюджету движения денежных средств и легкий план-фактный анализ;

- легкость построения платежного календаря на основе данных.

Минусы прямой метод тоже имеет, они следующие:

- трудоемкость. Если в компании используется прямой метод учета ДДС, то исполнителям на местах нужно заполнять как минимум две дополнительные аналитики для каждого движения. При больших объемах это катастрофическая сумма трудочасов;

- на основании ОДДС, сформированного прямым методом, невозможно определить взаимосвязь финансового результата и изменения объема денежных средств.

Еще по теме:

Косвенный метод

Косвенный метод считается более простым для расчета чистого денежного потока, хотя стандарты международной отчетности рекомендуют использовать прямой метод. Для того чтобы произвести расчет ЧДП косвенным методом, вам достаточно иметь развернутые данные по начислению доходов и расходов компании за отчетный период.

Действовать нужно согласно алгоритму:

- Возьмите отчет о финансовом положении и отчет о совокупном доходе компании за отчетный период.

- Сформируйте структуру ОДДС, например, в Excel, как показано в таблице 2.

Таблица 2. Структура ОДДС

- Заполняйте последовательно отчет, вычитая (добавляя) из суммы чистого финансового результата операции неденежного характера по операционной деятельности.

К таким операциям относятся:

- амортизация ОС и НМА;

- доход / убыток от выбытия ОС и НМА;

- доход / убыток от переоценки ОС и НМА;

- затраты по налогу на прибыль;

- доход / убыток от переоценки валюты;

- создание / списание резервов;

- списание безнадежных долгов.

В результате вы получите чистый денежный поток от операционной деятельности.

- Далее внесите в таблицу положительные и отрицательные денежные потоки от финансовой деятельности, такие как:

- получение займов;

- возврат займов;

- обязательства по финансовой аренде;

- выплата дивидендов;

- взносы в акционерный капитал.

Результатом станет чистый денежный поток от финансовой деятельности.

- Наконец, внесите все денежные операции инвестиционного характера, такие как:

- приобретение основных средств, НМА, финансовых внеоборотных активов;

- продажа внеоборотных активов;

- получение дивидендов;

- предоставленные займы и проценты по ним.

Таким образом, вы сформируете ЧДП от инвестиционной деятельности.

- Последним шагом станет суммирование денежных потоков и получение показателя, рассчитанного косвенным методом.

К плюсам использования косвенного метода относятся:

- Быстрое и простое заполнение ОДДС.

- Возможность наглядно увидеть источники формирования денежного потока и выявить резервы его оптимизации.

Недостатки косвенного метода:

- На его основании невозможно сформировать бюджет движения денежных средств.

- Нефинансисту будет сложно его понять и анализировать.

При использовании как прямого, так и косвенного методов, нужно обязательно делать проверку изменения денежных средств за период. Проверьте, чему равен чистый денежный поток, выполняется ли равенство

ЧДП = ДСкон.п — ДСнач.п

Если да, то вы заполнили ОДДС правильно.

Пример расчета чистого денежного потока

Чистым денежным потоком пользуются не только для отчета о движении денежных средств за прошедший период. Он – ключевой параметр инвестиционного планирования. Все инвестиционные индексы и параметры рассчитываются на основании этого показателя. Рассмотрим на примере как сформировать ЧДП инвестиционного проекта и избежать распространенных ошибок.

Компания, работающая на рынке оптовой торговли цифровой мобильной техникой, рассматривает инвестиционный проект открытия сети розничных точек продаж в Москве и Санкт-Петербурге. Проект имеет полезный и нормативный срок действия – 3 года (далее стратегия компании может быть изменена).

На первом этапе предполагается закупить оборудование (стеллажи, освещение прилавков, торговое оборудование и т.п.) на $20 000, монтаж и наладка этого оборудования составят $3 000 и еще $900 требуется инвестировать через год. Суммарная выручка компании на конец первого года работы проекта ожидается на уровне $120 000, из которой собственно проект должен принести $40 000. По итогам первого года планируется выплата дивидендов акционерам в размере $6 000. Ожидаемые в конце года операционные денежные потоки, выраженные в ценах начального года инвестирования можно оценить из таблицы 3 ниже (не учтена ликвидационная стоимость оборудования).

Таблица 3. Ожидаемые операционные денежные потоки проекта

| Показатель | Первый год | Второй год | Третий год |

| Выручка (денежные поступления, долл США) | 40 000 | 40 000 | 40 000 |

|

Переменные затраты |

15 000 |

15 000 | 15 000 |

| Постоянные затраты (включая аренду и амортизацию) | 8 900 | 9 800 | 10 900 |

| Амортизация в год | 7 400 | 8 500 | 3 000 |

Компания начальные инвестиции реализует на 40% заемным капиталом под 14%, кредит следует погасить за 3 года (способ погашения заемного капитала – аннуитетный). Ранее компания понесла затраты на маркетинговые исследования рынка в размере $5 000.

Сформируем чистый денежный поток по проекту. Для этого первоначально разберемся, какие платежи мы будем включать в расчет, а какие нет.

Затраты на приобретение оборудования, его монтаж и наладку включаем в ЧДП. Это – инвестиционные денежные потоки. При этом первоначальные затраты нужно уменьшить на долю финансирования из внешних источников в размере 40%.

Первоначальные затраты будут равны: (20 000+3 000) *0,6 = $13 800

Выручка по проекту, переменные затраты и постоянные затраты также включаются в ЧДП. Это – операционные денежные потоки. Амортизацию нужно выделить из постоянных затрат и исключить из ЧДП. Амортизация – это операция неденежного характера.

Но амортизацию обязательно учитывать при расчете прогнозного налога на прибыль, который следует включить в операционные денежные потоки.

Получение и возврат кредита не следует учитывать в чистом денежном потоке, так как это приток и отток капитала, а проценты за использование кредита – следует. Они будут относиться к финансовому денежному потоку.

Затраты на маркетинговые исследования, как и все остальные ранее понесенные издержки (невозвратные – sunk costs) учитывать в ЧДП по проекту не стоит. Критерий – хотя эти потоки имеют отношение к ожидаемым потокам по проекту, но их нельзя монетизировать.

Дивиденды к выплате и прочие общие для бизнеса денежные потоки (такие как кредит, выпуск облигаций, приобретение финансовых активов) не учитываются в ЧДП, так как это противоречит правилу «релевантности».

В последний год действия проекта следует включить терминальную стоимость основных средств, потому что у вас будет возможность реализовать основные средства на свободном рынке, если необходимость в их использовании отпадет.

Терминальная стоимость основных средств считается по формуле:

Сперв — ∑Ам = 20 000 + 900 – (7 400 + 8 500 + 3 000) = $2 000

Итоговый ЧДП по инвестиционному проекту сформирован в таблице 4.

Таблица 4. Итоговый ЧДП по проекту

|

Сумма, долл. США |

0 |

1 |

2 |

3 |

|

|

Инвестиционные потоки |

Основные средства + монтаж |

(13 800) |

(900) |

||

|

Операционные потоки |

Выручка |

40 000 |

40 000 |

40 000 |

|

|

Переменные затраты |

(15 000) |

(15 000) |

(15 000) |

||

|

Постоянные затраты за минусом амортизации |

(1 500) |

(1 300) |

(7 900) |

||

|

Налог на прибыль |

(3 220) |

(3 040) |

(2 820) |

||

|

Финансовые потоки |

Проценты по кредиту |

(1 539) |

(1 539) |

(1 539) |

|

|

ЧДП |

(13 800) |

17 841 |

19 121 |

14 741 |

В заключение отметим, что управление чистым денежным потоком – вторая по важности после управления рентабельностью задача для финансиста. Разберитесь в механизмах формирования ЧДП в вашей компании и получите эффективный инструмент воздействия на денежную массу в обращении, а вместе с тем и найдете ответ на такой важный вопрос руководителя «Где деньги?».

Методические рекомендации по управлению финансами компании

www.fd.ru

Игра Денежный поток правила и описание фаз геймплея

Приветствую вас, дорогие друзья! Раз вы читаете мой блог, значит, нас с вами объединяет одна идея и цель – стать финансово независимыми и прекратить бесконечные «крысиные бега». Кому хочется реализовать себя, свои амбиции, обрести финансовую свободу и начать наслаждаться жизнью, не переживая о том, хватит ли ему денег на покупку лишней пары обуви, на поход в кино или на покупку зимней одежды для своего ребенка. Сегодня появилось огромное множество путей для создания собственного бизнеса и приобретения всевозможных активов.

На пути к успеху и богатству все мы набиваем шишки и получаем бесценный опыт. Автор книги «Квадрант денежного потока», известный бизнесмен, инвестор и финансовый обозреватель Роберт Кийосаки уверен, что потери и убытки, которые предшествуют успеху, можно сократить и свести к минимуму. Если вам интересно, как это сделать, тогда вам пригодится игра Денежный поток, разработанная самим Кийосаки.

История создания «Денежного потока»

Несколько лет назад мне в руки попала книга Роберта Кийосаки «Бедный Папа Богатый Папа». Сказать, что она была прочитана взахлеб и в один присест – это ничего не сказать. Я прочел ее на одном дыхании и понял, что больше не хочу жить от зарплаты до зарплаты, хочу стать предпринимателем и добиться в этой сфере огромных успехов, чтобы впоследствии поделиться своим опытом с другими. После знакомства с автором произведения, изучением его жизненной философии я заинтересовался и другими его книгами. Так я познал глубинные знания, изложенные в «Квадранте денежного потока», откуда, собственно, и узнал о существовании игры CashFlow.

Игра меня заинтересовала, и я решил полюбопытствовать, зачем и почему автор решил отойти от серьезных лекций и заняться разработкой игрушки. Оказалось, что после прочтения очередного семинара на тему финансовой грамотности, важности пассивного дохода и создания такового, к Роберту Кийосаки подошла супружеская пара, сияющая от радости и счастья. «Просветленные» муж и жена благодарили бизнесмена за то, что он открыл им глаза на простые вещи, что отныне они перестанут быть бедными, начнут откладывать деньги и научаться преумножать их. Спустя несколько лет после очередного семинара, к Роберту снова подошла супружеская пара, слезно благодарящая его и клянущаяся, что с этого самого дня они начнут инвестировать все свои свободные деньги, осваивать инвестиции с нуля и перестанут быть нищими.

В этот момент Кийосаки накрыло чувство дежавю. Он был уверен, что прежде ему уже доводилось слышать подобные вещи. Автор тренинга поинтересовался у супругов, не они ли были на его лекции несколько лет назад. Радостная пара просто просияла, ведь сам Кийосаки запомнил их! Они подтвердили, что действительно уже бывали на его семинарах. Тогда бизнесмен спросил их, а как же за это время качественно изменилась их жизнь, как полученные ими знания помогли им разбогатеть, ведь сегодняшняя лекция была на ту же тему, что и несколько лет назад, а значит, они прослушали ее дважды.

Оказалось, что благодарным супругам совсем нечем похвастаться. Ничегошеньки из того, на что их вдохновили знания Киойсаки, они не сделали. Собственно, именно по этой причине они вновь пришли на лекцию, чтобы вооружиться волшебным пинком, который позволит им сдвинуться с мертвой точки. Именно в этот момент к Роберту Кийосаки пришло осознание того, что между теорией, которую он преподает, и практикой, приобретаемой в процессе выполнения конкретных действий, лежит практически бездонная пропасть.

Именно тогда-то он и был озарен идеей создания настольного бизнес тренажера, способного заменить однотипные и в некотором смысле скучные лекции, получить реальные навыки в легкой и ненавязчивой игровой форме.

к содержанию ↑

Геймплей и основные правила игры CashFlow

Итак, суть игры заключается в достижении финансовой независимости за счет правильного управления небольшим количеством личных финансов, получаемых игроком в виде заработной платы.

Думаю, все вы согласитесь с тем, что любое дело начинается либо с цели, либо с мечты. Именно исходя из этого правила, в самом начале игры каждому участнику предстоит выбрать свою собственную мечту, к достижению которой он будет идти на протяжении всего игрового процесса. Таким образом Роберт Кийосаки пытается показать нам с вами, насколько важно выбрать цель, к которой мы будем двигаться. Игра считается завершенной в момент, когда один из игроков достигает поставленной цели. Этот же игрок становится победителем игровой партии.

Для того, чтобы обогнать соперников и одержать победу, достаточно лишь увеличить свой денежный поток. В контексте игры денежный поток – это ни что иное, как разница между доходами и расходами участника игры.

Приобрести игру Денежный поток

Чтобы достичь своей мечты, будучи самым посредственным работником и получая самую обыкновенную зарплату, необходимо пройти два этапа игры:

- «Крысиные бега», в которых большая часть людей проводит свою жизнь до выхода на пенсию, вертясь при этом как белка в колесе.

- «Скоростная дорожка», на которой успешные люди зарабатывают огромные деньги и реализуют все свои мечты и желания.

По мере прохождения игры вам будут предлагать заключать те или иные сделки, торговаться и принимать разного рода решения, тренируя тем самым свое предпринимательское мышление. Нужно сказать, что по ходу игры вас ждут как головокружительные взлеты, так и досадные падения. CashFlow – это череда побед и разочарований, разорений и приобретений.

к содержанию ↑

Для кого эта игра?

Купить игру «Денежный поток» я советую и простым офисным работникам, и владельцам крупных компаний. CashFlow научит вас:

- Правилам управления личными финансами;

- Как и куда выгодно вкладывать деньги, какие финансовые инструменты более выгодны для инвестирования;

- Различать пассивный доход и линейный;

- Не паниковать и принимать трезвые решения, если вы вдруг окажетесь безработными;

- Не путать активы с пассивами;

- Создавать собственный и покупать уже готовый бизнес.

Правилами игры «Денежный поток» предусмотрено появление у вас по ходу игры детей, увольнения с работы, внезапного обогащения или, напротив, разорения. CashFlow – это не обычная настольная забава; это настоящий тренинг, способный упорядочить и приумножить все ваши финансы.

к содержанию ↑

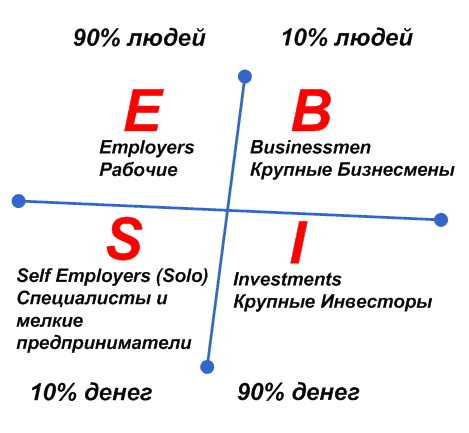

Пара слов о «Квадранте денежного потока»

Хочу сделать небольшую вставку и рассказать о том, что сам Роберт Кийосаки условно делит деловой мир на четыре категории:

- Наемных работников;

- Предпринимателей или самонаемных работников;

- Бизнесменов;

- Инвесторов.

Все эти четыре категории могут быть оформлены в виде «Квадранта денежного потока», который вы можете увидеть чуть ниже

В роли наемных работников в данной градации выступают люди, которые выполняют определенные действия и задания, получая за свой труд вознаграждение в виде заработной платы. Наемных работников интересует стабильность их положения, определенные гарантии, которые им должно предоставить государство и работодатель.

К предпринимателям или самонаемным работников мы, в соответствии со шкалой квадранта, относим тех, кто сумел открыть собственное дело и теперь работает сам на себя, не имея при этом системы, обеспечивающей ему стабильный доход. Иными словами, если этот человек перестанет работать, то точно так же как и наемный работник, потеряет свои доходы.

К категории бизнесменов мы относим людей, сумевших создать систему, способную приносить им регулярный доход, не зависимо от их трудозатрат. Именно бизнесмены выступают в роли работодателей и, как правило, оборот их бизнеса исчисляет довольно внушительными цифрами, если сравнивать эти показатели с доходами наемных и самонаемных работников.

Инвесторы – это люди, которые получают доход от имеющихся у них капиталовложений в ценный бумаги, недвижимость, бизнес и так далее. Главная цель инвесторов – получение максимальной отдачи от их инвестиций, соблюдение баланса между риском и доходностью инвестиции.

к содержанию ↑

Половины квадранта

Квадрант условно делится на две половины. По левую сторону остаются наемные и самонаемные работники, а к левой отходят бизнесмены и инвесторы. Как вы понимаете, люди, которые относятся к правой части квадранта, — это свободные и финансово состоявшиеся личности.

Считается, что чем больше вы будете играть в «Денежный поток», тем легче будет ваше осознание того, как именно вам достичь финансовой свободы, стать богатым, успешным и перейти, наконец-таки, из левой части квадранта в правую.

к содержанию ↑

Правила игры CashFlow

Итак, в описании игры я упоминал о двух кругах, которые нужно пройти игрокам для того, чтобы победить:

- «Крысиных бегах»;

- «Скоростной дорожке».

к содержанию ↑

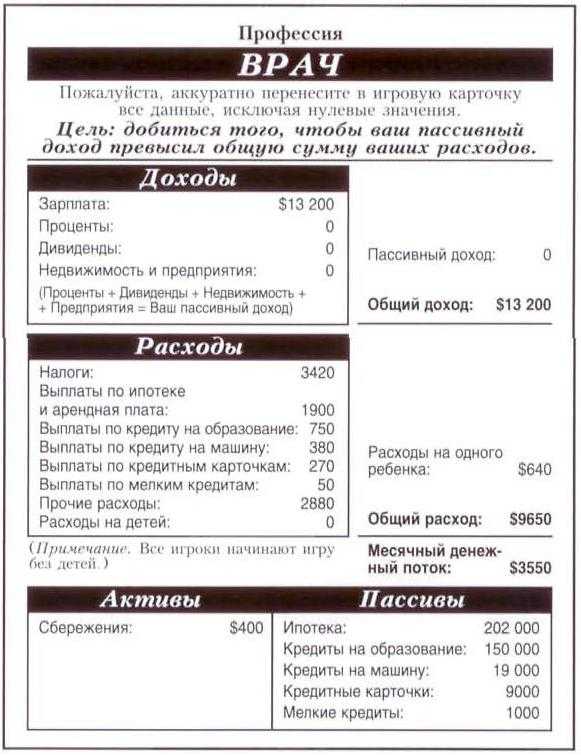

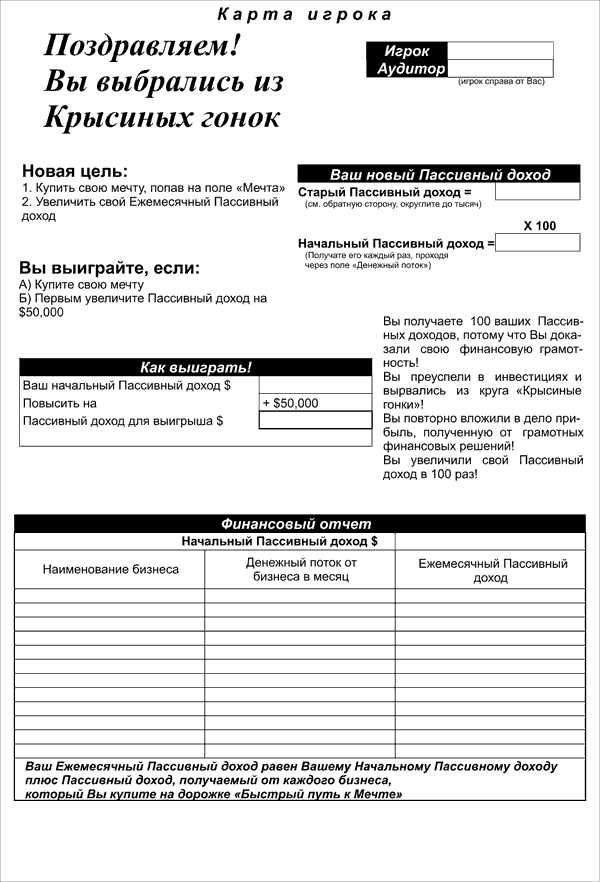

Первый круг

Сейчас нам нужно вернуться к первому кругу. В соответствии с правилами игры, нашей первой задачей является поиск выхода из крысиного круга. То есть, нам с вами нужно обрести финансовую защищенность, сформировать пассивный доход, который будет превышать наши общие затраты. Чтобы выйти из этого круга, нужно выполнить такие условия:

Сейчас нам нужно вернуться к первому кругу. В соответствии с правилами игры, нашей первой задачей является поиск выхода из крысиного круга. То есть, нам с вами нужно обрести финансовую защищенность, сформировать пассивный доход, который будет превышать наши общие затраты. Чтобы выйти из этого круга, нужно выполнить такие условия:

- Обеспечить себя суммой пассивного дохода, которая будет превышать общую сумму ежемесячных расходов. Сделаю в этом месте небольшую теоретическую сноску и скажу, что пассивный доход – это доход, который вы получаете вне зависимости от того, выполняете вы какую-то работу или нет; это доход, который образуется в результате инвестирования.

- Погасить все имеющиеся в вашем распоряжении пассивы. То есть, избавиться от взятых кредитов, оформленной ипотеки – всего того, что определено в карте вашей профессии, определяющей вашу стартовую позицию в игру.

Следует отметить, что именно игра на малом круге самая динамичная, ведь здесь проявляется огромное множество специфических черт характера игрока, выделяются его сильные и слабые качества.

к содержанию ↑

Второй круг

Как только первая цель будет достигнута и вы покинете круг «Крысиных бегов», наступит время реализации второй цели: обретения финансовой независимости, позволяющей вам реализовать мечту всей жизни. Хочу отметить, что правила игры на большом круге несколько отличаются от правил, установленных на малом. Здесь вам необходимо либо покупать мечту, либо увеличивать свой денежный поток на 50 000 долларов.

Как только первая цель будет достигнута и вы покинете круг «Крысиных бегов», наступит время реализации второй цели: обретения финансовой независимости, позволяющей вам реализовать мечту всей жизни. Хочу отметить, что правила игры на большом круге несколько отличаются от правил, установленных на малом. Здесь вам необходимо либо покупать мечту, либо увеличивать свой денежный поток на 50 000 долларов.

Хочу обратить ваше внимание на то, что деньги – это не самоцель, это всего лишь средство ее достижения. Как только вы сумеете понять, какие именно цели вы преследуете, чего вы хотите, только тогда деньги смогут помочь вам реализовать вашу мечту.

Если мечта действительно «ваша», то она станет настоящим источником мотивации и вдохновения, поможет вам не потеряться в мире больших денег, не упустить самое ценное и важное в жизни.

к содержанию ↑

Начало игры

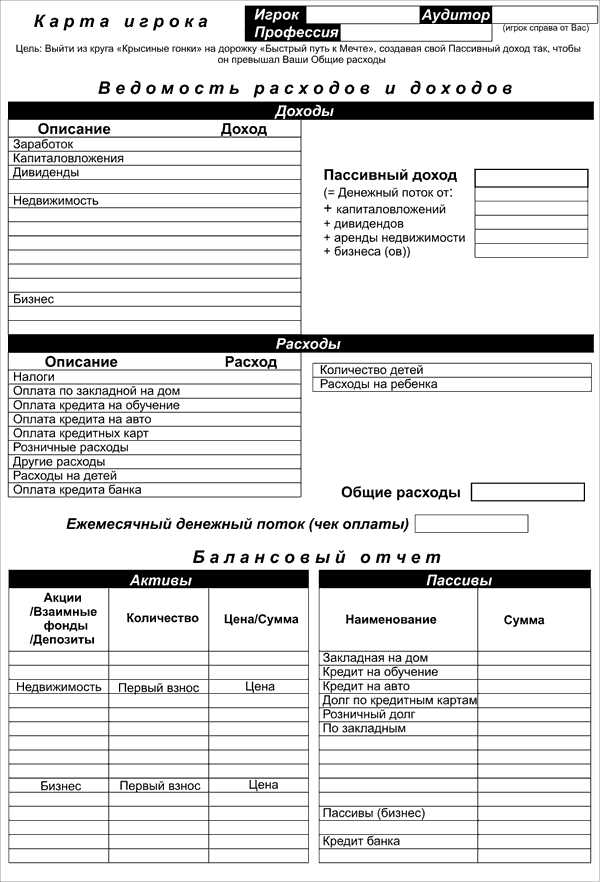

В самом начале игры вам необходимо будет разобраться со следующими задачами:

- Выбрать мечту из перечня, предложенного игрой, или придумать собственную. Эту мечту нужно записать и перенести в клетку мечты. У каждой мечты имеется своя собственная цена. Некоторые игроки выбирают более дешевые мечты, другие – более дорогие.

- Заполнить игровой баланс, исходя из данных в выданной вам стартовой карте. Очень важно перенести данные из карты на балансный лист.

- Сверить свой баланс и баланс игрока, сидящего по левую руку от вас.

Для игры советую вам запастись следующим инструментарием:

- калькуляторами, карандашами, ластиками, фишками, планшетами;

- игровыми деньгами.

к содержанию ↑

Цвета игры

А теперь давайте разберемся с цветовыми группами на игровом поле.

к содержанию ↑

Маленькие и большие сделки

Это возможность создавать активы. К малыми следкам относятся активы стоимостью до 5 000 долларов, к большим – свыше 5 000.

к содержанию ↑

Незапланированные расходы или карта «Потратимся»

Отказаться от них невозможно, в отличие от ситуации со сделками. К незапланированным расходам в игре относятся:

- расходы на удовольствия;

- обязательные расходы.

к содержанию ↑

Карточки «Рынок»

содержат всевозможные события, происходящие на рынке. К таким можно отнести появления покупателей, желающих приобрести имеющуюся в вашем распоряжении собственность.

к содержанию ↑

Карта «Получка»

Всякий раз, как вы будете пересекать клетку «Чек оплаты», вам нужно будет обращаться к ведущему и называть ему сумму, хранящуюся в данный момент времени на счету денежного потока. Если вы вдруг забудете попросить у ведущего деньги, то вы их теряете. Получить чек оплаты можно до того, как следующий игрок не бросит кубик.

к содержанию ↑

Благотворительность

как в жизни, так и в игре, — совершенно добровольное мероприятие. Однако, отдав 10% от своих доходов на благие дела, вы получите возможность увеличить скорость движения по малому игровому кругу вдвое.

к содержанию ↑

Безработица или банкротство

означает только одно – вы потеряли работу, а потому вам нужно уплатить банку сумму, равную вашим общим расходам. Если такого количества денег на руках у вас нет, то вам придется продать часть своих активов по цене, равной 50% от их реальной стоимости. Кроме того, после банкротства на протяжении двух месяцев при пересечении клетки «Чек оплаты» вы сможете получать исключительно Пассивный доход, если таковой у вас, конечно, имеется.

к содержанию ↑

Рождение ребенка

означает, что вам необходимо увеличить статью расходов на сумму, заявленную в графе «Расходы на детей» в вашей стартовой игровой карте.

к содержанию ↑

Интерпретации «Денежного потока»

А теперь предлагаю познакомиться с вариациями CashFlow:

- CashFlow 101 – с правилами этого варианта мы ознакомились выше;

- CashFlow 202 – является несколько доработанной и модифицированной версией «Денежного потока 101». Тем не менее, основа у этой игры все та же. Разница между первой и второй версией в том, что создатели позволили игрокам ощутить на себе все прелести и риски не только растущего, но и нестабильного, и даже падающего рынка. CashFlow 202 – это прекрасная возможность прокачать свой инвесторский навык и обучиться базовым приемам биржевой торговли.

- Rich Dad или игра «Денежный поток для детей» — довольно простая, но в то же время веселая версия классической CashFlow, которая поможет вашему ребенку понять основные принципы денежного потока, оборота капитала. Эта игра позволит подростку объяснить такие понятия как «активы» и «пассивы», расскажет, почему важно становится финансово независимым.

- CashGo – онлайн игра, являющаяся бесплатным аналогом CashFlow. На этом пункте я останавливаться не буду, поскольку всю интересующую вас по этому вопросу информацию вы сможете найти в моем отдельном обзоре.

Купить игру с кэшбеком 2%

к содержанию ↑

Почему стоит сыграть в игру CashFlow?

Уверен, что многие из вас хотя бы раз в жизни играли в настольную игру «Монополия», а потому, скорее всего, крайне скептически относятся к идее учебы азам финансов через обычную бизнес игру. Именно поэтому я хочу освятить для вас 5 причин, по которым вам следует сыграть в игру Кийосаки «Денежный поток».

Я предлагаю своего рода соглашение – если мои доводы вас не убедят, то вы можете смело проигнорировать CashFlow. Но если же вам все-таки покажется интересной данная игра, то вы обещаете незамедлительно купить игру «Денежный поток». Ну а теперь давайте разбираться, почему нам нужно сыграть в CashFlow:

- Во-первых, возможности игры Роберта Кийосаки значительно превосходят возможности всех прочих финансовых игр вроде «Капиталиста», «Миллионера» или упомянутой мной «Монополии».

- Во-вторых, эта игра помогает нам убедиться в том, что разница между бедными и богатыми людьми исключительно в образе их мышления.

- В-третьих, с помощью CashFlow мы можем понять, насколько хорошо мы подкованы с точки зрения финансовой грамотности.

- «Денежный поток» изменяет мышление, делает нас с вами более развитыми и сильными в принятии финансовых решений.

- Позволяет в игровой форме научиться мыслить как предприниматель, анализировать окружающие факторы и прогнозировать их влияние на те или иные виды активов.

к содержанию ↑

Заполнение балансового отчёта

Поскольку весь геймплей происходит не столько на игровом поле, сколько в вашем балансовом отчете, важно знать все правила его заполнения.

Инструкция по составлению личного финансового плана выглядит следующим образом.

Инструкция по составлению личного финансового плана выглядит следующим образом.

к содержанию ↑

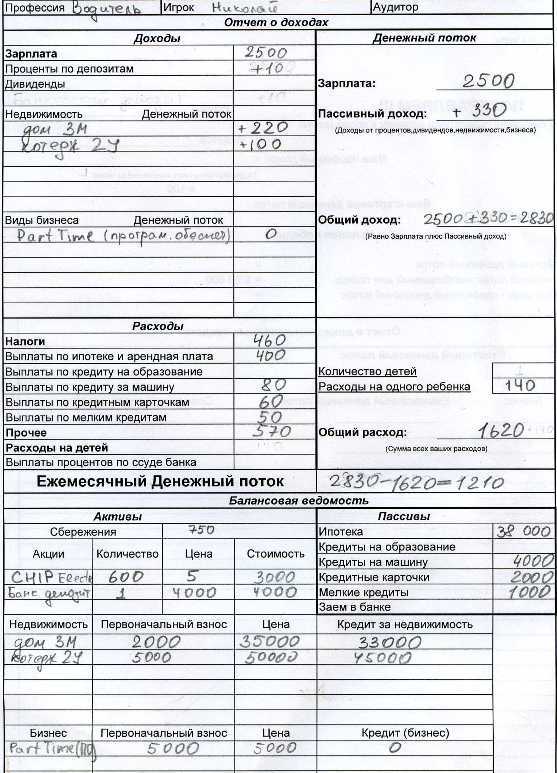

Приобретение акций

Итак, предположим, что вы купили 600 акций компании Apple по цене 2 доллара за штуку. Данное мероприятие должно быть прописано в вашем балансе в графе «Акции».

к содержанию ↑

Продажа акций

Если вы решаете избавиться от ценных бумаг, то в банке вам должны будут выдать сумму, равную стоимости ваших акций на данный момент времени и умноженную на количество бумаг, которое вы продаете. Проданные ценные бумаги вы аккуратно убираете из своего баланса при помощи обычного канцелярского ластика.

к содержанию ↑

Покупка недвижимости

К примеру, вы стали владельцем дома, стоимость которого составляет 35 000 долларов. Вы заплатили за него задаток в размере 2 000 долларов, что означает, что в закладной вам нужно указать не 35 000, а только 33 000 долларов. Денежный поток от владения этой собственностью составляет 220 долларов. В разделе «Активы» нам необходимо будет указать первоначальный взнос, уплаченный за недвижимость (2000 долларов) и полную стоимость дома (35000). А вот стоимость закладной нужно будет отразить в разделе «Пассивы». В разделе «Доходы» мы прописываем размер пассивного дохода и заново пересчитываем наш Денежный поток.

к содержанию ↑

Продажа недвижимости

Если вы решаетесь продать недвижимость, то вам необходимо стереть эту собственность из своего баланса и вычесть из суммы покупки размер закладной. После этого вы стираете величину пассивного дохода, который приносило вам здание, и пересчитываете денежный поток.

к содержанию ↑

Приобретение и продажа бизнеса

Все происходит по аналогии с недвижимостью, а потому не вижу смысла, расписывать этот пункт еще раз.

к содержанию ↑

Получение кредита

Если у вас появляется необходимость в получении банковского кредита, то в разделе «Пассивы» вы указываете сумму займа». В графе «Расходы» нужно прописать сумму выплат процентов по выданной ссуде, после чего изменить общие расходы и величину денежного потока.

к содержанию ↑

Инвесторский круг

Как только вы покинете «Крысиные бега», вы окажитесь на большом игровом кругу или, как его еще называют, Инвесторском кругу. Здесь вы можете попасть на поля трех типов:

- инвестиции в бизнес;

- мечты;

- неожиданности.

Ваша задача на кругу Инвесторов заключается в том, чтобы купить свою мечту или заработать сумму, равную 50 000 долларов. Здесь карточки малого круга никак на вас не влияют. Все, что от вас требуется, — бросить по 2 кубика. Если вы вдруг забудете сразу забрать свои деньги, то получить вы их сможете в любое удобное для вас время, не теряя при этом заработанных средств как в случае с «Крысиными бегами».

к содержанию ↑

Где можно купить CashFlow?

Жители крупных городов могут купить CashFlow 101 практически в любом большом книжном супермаркете или специализированном магазине настольных игр. Однако, сразу хочу вас предупредить, что за такую покупку вы переплатите от 30 до 50% стоимости настолки. Именно по этой причине я не вижу более разумного решения, чем заказать игру в интернете через кэшбек сервис. Среди множества сомнительных магазинов, я сумел отыскать интернет-магазин ozon.ru, где и приобрел для себя «Денежный поток». Если тоже подумывайте о том, чтобы обзавестись этим настольным тренажером, советую вам зарегистрироваться в сервисе и далее перейти на товары указанные по следующим ссылкам:

- «Денежный поток 101»;

- «Денежный поток 202»;

- Детская rich dad.

Купить игру с кэшбеком 2%

к содержанию ↑

к содержанию ↑

Заключение

Итак, в завершении сегодняшнего обзора хочу в очередной раз вернуться к словам Роберта Кийосаки: «Чем больше и чаще вы будете играть в «Денежный поток», тем скорее вы станете успешны и богаты».

Пишите в комментариях под этой статье свои отзывы и впечатления от игры, делитесь мыслями, относительно эффективности игры. Ну а на этом я с вами прощаюсь. Удачного вам прекращения «крысиных бегов» и скорейшей реализации мечты. До скорых встреч!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

guide-investor.com

Денежный поток. Управление денежными потоками

Денежный поток. Управление денежными потоками

Денежный поток — это движение денежных средств в реальном времени, по сути, денежный поток это разность между суммами поступлений и выплат денежных средств компании за определенный период времени, как за этот промежуток берется финансовый год.В основе управления денежными потоками лежит концепция денежного кругооборота. Например, деньги конвертируются в запасы, дебиторскую задолженность и обратно в деньги, замыкая цикл движения оборотного капитала компании. Когда денежный поток уменьшается или перекрывается полностью, возникает явление неплатежеспособности. Недостаток денежных средств предприятие может ощутить даже в том случае, если формально оно остается прибыльным (например, нарушаются сроки платежей клиентами компании). Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Анализ движения денежных потоков

Анализ движения денежных потоков — это по сути определение моментов и величин притоков и оттоков денежной наличности. Основной целью анализа денежных потоков — является прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие терпит убытки.

Причем причина этих убытков может быть связана как с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии.

Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Анализ денежных потоков удобно проводить при помощи отчета о движении денежных средств. Согласно международному стандарту IAS7 этот отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия — операционной (текущей), инвестиционной и финансовой. Он является основным источником информации для анализа денежных потоков.

Отчет о движении денежных средств составляется для того, чтобы наглядно увидеть воздействие текущей, инвестиционной и финансовой деятельности организации на состояние ее денежных средств за определенный период и позволяет объяснить изменения денежных средств за этот период.

Отчет о движении денежных средств является очень важной информацией как для руководства организации, так и для ее инвесторов и кредиторов.

Руководство организации может использовать сведения отчета при расчете ликвидности организации, при определении дивидендов, для оценки воздействий на общее состояние организации решений о финансировании каких-либо программ. Другими словами, руководству организации отчет о движении денежных средств необходим для того, чтобы определить будет ли у нее достаточно денежных средств для погашения краткосрочной кредиторской задолженности, для решения вопроса об увеличении поощрений работникам. Кроме того, отчет поможет руководству планировать инвестиционную и финансовую политику организации.

Инвесторы и кредиторы используют данные отчета о движении денежных средств для исследования вопроса способно ли руководство организации управлять ею так, чтобы генерировать на счетах достаточное количество денежных средств для погашения долга, для выплаты дивидендов.

Составными частями отчета о движении денежных средств является поступление и выбытие денежных средств в разрезе текущей, инвестиционной и финансовой деятельности организации.

Текущая деятельность включает воздействие на денежные средства хозяйственных операций, оказывающих влияние на размер прибыли организации. К этой категории относятся такие операции как реализация товаров (работ, услуг), приобретение товаров (работ, услуг), необходимых в производственной деятельности организации, выплата процентов за кредит, выплаты по заработной плате, перечисления налогов.

Под инвестиционной деятельностью понимают приобретение и реализацию основных средств, ценных бумаг, выдачу кредитов и т.д.

Финансовая деятельность включает получение от собственников и возврат собственникам средств для деятельности компании, операции по выкупленным акциям и др.

Составление отчета о движении денежных средств предполагает:

— Определение денежных средств в результате текущей деятельности организации;

— Определение денежных средств в результате инвестиционной деятельности организации;

— Определение денежных средств в результате финансовой деятельности организации.

Для составления отчета о движении денежных средств будем использовать данные баланса и отчет о прибылях и убытках.

Отчет о прибылях и убытках показывает насколько прибыльной была для организации деятельность в анализируемом периоде, но он не может показать поступление и выбытие денежных средств в текущей, инвестиционной и финансовой деятельности компании.

Отчет о прибылях и убытках составляется по методу начисления, когда доходы/расходы признаются в периоде их возникновения, а не в периоде поступления/выбытия денежных средств.

Для того, чтобы выявить движение денежных средств необходимо трансформировать отчет о прибылях и убытках. При этом используются корректировки, в соответствии с которыми доходы признаются только в размере фактически полученных денежных средств, а расходы в объеме фактических выплат.

Существуют два метода трансформации отчета о прибылях и убытках: прямой и косвенный.

При прямом методе Cash Flow трансформируется каждая статья отчета о прибылях и убытках, в процессе чего определяется фактическое поступление денежных средств и фактический расход.

При косвенном методе не предполагается трансформация каждой статьи отчета о прибылях и убытках. Согласно этому методу отправной точкой расчета является величина годовой прибыли (убытка) за анализируемый отчетный период, которую корректируют, прибавляя все расходы, не связанные с движением денежных средств (например, амортизационные отчисления), и вычитая все доходы, не связанные с денежными потоками.

Перед составлением отчета о движении денежных средств, прежде всего, необходимо выяснить, какая статья баланса на протяжении, по крайней мере, двух периодов являлась источником образования денежного потока и какая вызывала его расход. Это делается при помощи таблицы, показывающей источники образования и потребления фондов предприятия. Сначала рассчитывается изменение каждой балансовой статьи после чего данное изменение относится в источники или потребление денежных фондов в соответствии со следующими правилами:

Источником имеющихся в наличии денег является любое увеличение статьи, отнесенной к «Обязательствам» либо к «Собственному капиталу». В качестве примера можно привести банковский кредит. Любое уменьшение активных счетов также является источником образования денежного потока. Примеры: продажа внеоборотных активов или уменьшение запасов.

Система управления денежными потоками

Если объектом управления в данной системе выступают денежные потоки предприятия, связанные с осуществлением различных хозяйственных и финансовых операций, то субъектом управления является финансовая служба, состав и численность которой зависит от размера, структуры предприятия, количества операций, направлений деятельности и других факторов:

1) в малых предприятиях главный бухгалтер часто совмещает функции начальника финансового и планового отделов;

2) в средних — выделяются бухгалтерия, отдел финансового планирования и оперативного управления;

3) в крупных компаниях структура финансовой службы существенно расширяется — под общим руководством финансового директора находятся бухгалтерия, отделы финансового планирования и оперативного управления, а также аналитический отдел, отдел ценных бумаг и валют.

Что же касается элементов системы управления денежными потоками, то к ним следует отнести финансовые методы и инструменты, нормативно-правовое, информационное и программное обеспечения:

— среди финансовых методов, оказывающих непосредственное воздействие на организацию, динамику и структуру денежных потоков предприятия, можно выделить систему расчетов с дебиторами и кредиторами; взаимоотношения с учредителями (акционерами), контрагентами, государственными органами; кредитование; финансирование; фондообразование; инвестирование; страхование; налогообложение; факторинг и др.;

— финансовые инструменты объединяют деньги, кредиты, налоги, формы расчетов, инвестиции, цены, векселя и другие инструменты фондового рынка, нормы амортизации, дивиденды, депозиты и прочие инструменты, состав которых определяется особенностями организации финансов на предприятии;

— нормативно-правовое обеспечение предприятия состоит из системы государственных законодательно-нормативных актов, установленных норм и нормативов, устава хозяйствующего субъекта, внутренних приказов и распоряжений, договорной базы.

— в современных условиях необходимым условием успеха бизнеса является своевременное получение информации и оперативное реагирование на нее, поэтому важным элементом управления денежными потоками предприятия является внутрифирменная информация.

— использование прикладных бухгалтерских программ обеспечивает финансового менеджера учетной и часто аналитической информацией, поэтому к выбору таких программ нужно подходить осторожно, выбирая такой программный продукт, который наиболее полно удовлетворял бы требованиям надежности, достоверности и прозрачности информации, гибкости в настройках под особенности бизнеса предприятия, а также соответствовал бы действующему законодательству.

Таким образом, система управления денежными потоками на предприятии — это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели.

Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости компании, так как приводит к:

— улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

— увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами компании;

— повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания, улучшению условий переговоров с кредиторами и поставщиками;

— созданию надежной базы для оценки эффективности работы каждого из подразделений компании, ее финансового состояния в целом;

— повышению ликвидности компании.

В результате высокий уровень синхронизации поступлений и расходований денежных средств по объему и во времени позволяет снизить реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также резерв инвестиционных ресурсов для осуществления реального инвестирования.

Такое балансирование притоков и оттоков денежных средств на стадии планирования осуществляется путем разработки бюджета движения денежных средств (БДДС), формат которого зависит от особенностей бизнеса конкретного предприятия. Результатом расчетов является определение чистого денежного потока за бюджетный период, отражаемого отдельной строкой как «кассовый рост или уменьшение» в зависимости от своего значения (положительного или отрицательного) и сальдо денежных средств на конец планового периода. Если последнее отрицательно или меньше минимально установленного норматива, то, во-первых, проводится анализ притоков и оттоков денежных средств с целью выявления дополнительных резервов, а во-вторых, составляется кредитный план по привлечению внешних источников финансирования.

Решение о привлечении кредита принимается при условии большей экономической целесообразности данного способа внешнего финансирования по сравнению с прочими имеющимися в наличии способами покрытия кассового разрыва (увеличение авансирования от покупателей, изменение условий коммерческого кредита, прирост устойчивых пассивов). В настоящее время банки предлагают различные кредитные продукты: овердрафт, срочные кредиты, кредитные линии, банковские гарантии, аккредитивы и др. Для устранения краткосрочных кассовых разрывов предпочтительным считается использование овердрафта, но при постоянном использовании заемного капитала выбор видов кредитных продуктов должен основываться на учете действия финансового и операционного рычагов.

На стадии оперативного управления синхронизация денежных потоков осуществляется посредством составления и выполнения платежного календаря, отражающего конкретные сроки, объемы, источники поступлений и направления расходования денежных средств.

Основные факторы влияющие на денежный поток

Все факторы, влияющие на формирование денежных потоков, можно разделить на внешние и внутренние. К внешним факторам относятся: конъюнктура товарного и финансового рынков, система налогообложения предприятий, сложившаяся практика кредитования поставщиков и покупателей продукции (правила делового оборота), система осуществления расчетных операций хозяйствующих субъектов, доступность внешних источников финансирования (кредитов, займов, целевого финансирования).

Среди внутренних факторов следует выделить стадию жизненного цикла, на которой находится предприятие, продолжительность операционного и производственного циклов, сезонность производства и реализации продукции, амортизационную политику предприятия, неотложность инвестиционных программ, личные качества и профессионализм руководящего звена предприятия.

Построение системы управления денежными потоками предприятия базируется на следующих принципах:

— информативной достоверности и прозрачности;

— плановости и контроля;

— платежеспособности и ликвидности;

— рациональности и эффективности.

Основой управления является наличие оперативной и достоверной учетной информации, формируемой на базе бухгалтерского и управленческого учета. Состав такой информации весьма разнообразен: движение средств на счетах и в кассе предприятия, дебиторская и кредиторская задолженность предприятия, бюджеты налоговых платежей, графики выдачи и погашения кредитов, уплаты процентов, бюджеты предстоящих закупок, требующих предварительной оплаты, и многое другое. Сама же информация поступает из различных источников, ее сбор и систематизация должны быть отлажены с особой тщательностью, поскольку запаздывание и ошибки при предоставлении информации могут привести к серьезным последствиям для всей компании в целом. При этом каждое предприятие самостоятельно определяет формат предоставления, периодичность сбора информации, схему документооборота.

Но главная роль в управлении денежными потоками отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам. Чтобы успешно решить эту задачу, нужно внедрить на предприятии системы планирования, учета, анализа и контроля. Ведь планирование хозяйственной деятельности предприятия в целом и движения денежных потоков в частности существенно повышает эффективность управления денежными потоками, что приводит к:

— сокращению текущих потребностей предприятия в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

— эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций предприятия.

обеспечению профицита денежных средств и необходимой платежеспособности предприятия в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала.

Таким образом, управление денежными потоками — важнейший элемент финансовой политики предприятия, оно пронизывает всю систему управления предприятия. Важность и значение управления денежными потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу.

Антон Гаген

Информационное Агентство «Финансовый Юрист»

www.linerich.com

Денежный поток — Cash Flow, CF

❓Хотите торговать биткоин и другие криптовалюты? Здесь вы узнаете, с чего начать👍.

Потоки денежных средств (Cash Flows) – это приток и отток денежных средств. Разница между притоком (поступлением) и оттоком (расходованием) денежных средств образует чистый денежный поток (Free Cash Flow), который может быть положительным или отрицательным.

Потоки денежных средств группируются в отчете о движении денежных средств (Cash Flow Statement) по трем направлениям от текущей (операционной), инвестиционной и финансовой деятельности компании:

- Денежный поток от операционной деятельности (Cash Flow From Operating Activities, CFO). Отражает способность компании получать прибыль от своей основной деятельности.

- Денежный поток от инвестиционной деятельности (Cash Flows From Investing Activities, CFI). Показывает, какой объем денежных средств реинвестируется в бизнес в виде капитальных затрат (Capital Expenditures), а какой идет на вложения в финансовые инструменты и другие компании.

- Денежный поток от финансовой деятельности (Cash Flows From Financing Activities, CFF). Фиксирует изменения, которые произошли в структуре и стоимости капитала: платились ли дивиденды и за счет каких средств; выкупались ли акции с рынка или выпускались, снизился или возрос объем заемных средств.

Результатом отчета о движении денежных средств является разница между притоком и оттоком наличности – чистый денежный поток (Net Cash Flow, NCF). Величина Net Cash Flow может быть положительной или отрицательной (указывается в круглых скобках).

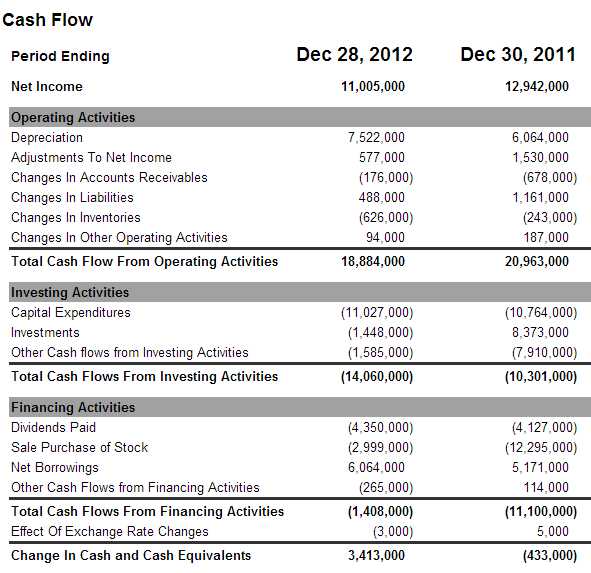

Отчет о движении денежных средств (Cash Flow Statement)

Пример отчета о движении денежных средств (Cash Flow Statement) с сайта Finance.yahoo.com. Отток денежных средств указывается в круглых скобках:

Прибыль от текущей деятельности является источником (притоком) денежных средств; убытки означают отток денежных средств из бизнеса.

Прирост активов любого рода подразумевает расходование (отток) денежных средств; сокращение инвестиций в активы является их источником.

Получение кредитов и займов или дополнительная эмиссия акций являются источником денежных средств.

Обслуживание долга, выплата дивидендов и прочие расчеты с кредиторами и собственниками компании приводят к сокращению денежных средств.

Амортизация не формирует денежных средств, а является лишь бухгалтерской составляющей затрат, которая, уменьшая прибыль, занижает объем фактически полученных в составе выручки денежных средств.

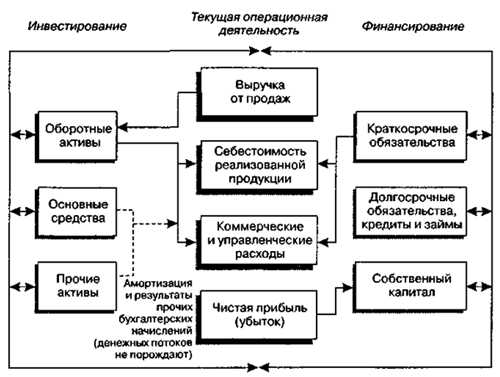

Схема основных потоков денежных средств

VKontakte

mindspace.ru

Денежный поток — это… Что такое Денежный поток?

Денежный поток [cash flow] — разница между доходами и издержками экономического субъекта (как правило, речь идет о фирме), выраженная в разнице между полученными и сделанными платежами. В целом это сумма нераспределенной прибыли фирмы и ее амортизационных отчислений (см. Амортизация), сберегаемых для формирования собственного источника денежных средств на будущее обновление основного капитала. Рассчитывается как фактический или расчетный периодический чистый доход компании плюс суммы, списанные на амортизацию, истощение фондов, износ оборудования, а также дополнительные взносы в резервные фонды, которые являются бухгалтерскими вычетами и реально наличными средствами не оплачиваются. Информация об этих факторах позволяет , в частности, судить о способности компании выплачивать дивиденды.

Существуют разные формулы расчета денежных потоков, что затрудняет использование этого показателя. Напр., в МСФО применяется следующая формула:

Чистая прибыль +

+ Амортизация материальных и нематериальных активов

± Изменения в долговременных финансовых резервах

= Денежный поток

Но возможно и измерение денежного потока с учетом изменения оборотных средств (текущих активов) компании. Такое различие сужает возможности межфирменных сравнений, особенно межотраслевых.

Иными словами, Д.п. — чистая сумма денег, фактически полученная фирмой в данном периоде. Во многих переводных работах это понятие выражается терминами «поток наличности» или «поток денежной наличности», что явно неудачно, поскольку слова cash в английском и «наличность» в русском очень различаются по кругу охватываемых ими понятий. Например, в Д.п. входят амортизационные отчисления или изменения записей в банковских счетах фирмы (при безналичных расчетах) — ни те, ни другие, безусловно, не имеют никакого отношения к наличным деньгам в общепринятом смысле.

Значение показателя Д.п. в анализе деятельности фирмы очень велико: он показывает способность фирмы расплачиваться за необходимые ей товары и услуги, выплачивать дивиденды акционерам, на его основе часто строится оценка бизнеса. Д.п. не равнозначен прибыли: вполне реальна ситуация, когда фирма получает прибыль, но не в состоянии продолжать расчеты с поставщиками, поскольку не имеет в обороте достаточного количества денег. При оценке эффективности капитальных вложений (инвестиционных проектов) Д.п. — показатель, характеризующий разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета)

То же: Кэш_флоу, Движение денежных средств. См. также Валовой денежный поток, Чистый денежный поток, Чистый денежный поток от собственного капитала, Чистый денежный поток от инвестированного капитала.

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

economic_mathematics.academic.ru

Денежный поток: формула и методы расчета

Оптимизация финансовых, производственных и инвестиционных процессов немыслима без качественного анализа. На основе данных проведенных исследований и отчетов проводится процесс планирования, устраняются неблагоприятные, сдерживающие развитие факторы.

Одним из видов оценки эффективности финансовой деятельности является расчет денежного потока. Формула и особенности применения этой методики будут представлены далее.

Цель анализа

Формула денежного потока рассчитывается в соответствии с определенными методиками. Целью проведения подобного анализа является определение источников поступления денежных средств в организацию, а также их расхода для расчета дефицита или избытка денег за исследуемый период.

Для осуществления подобного исследования на предприятии формируется отчет о движении денежных средств. Также составляется соответствующая смета. При помощи подобных документов можно определить, достаточно ли для организации полноценной инвестиционной, финансовой деятельности компании существующих в наличии денежных средств.

Проводимое исследование позволяет определить, зависима ли организация от внешних источников капитала. Также анализируется динамика поступления и выбытия средств в разрезе каждого вида деятельности. Это позволяет выработать дивидендную политику, спрогнозировать ее в будущем периоде. Анализ денежного потока имеет целью определить фактическую платежеспособность организации, а также ее прогноз в краткосрочной перспективе.

Что дает расчет?

Денежный поток, формула расчета которого представлена в различных методиках, требует правильного анализа для возможности эффективного управления. В случае проведения представленного исследования организация получает возможность соблюдать сбалансированность своих финансовых средств в текущем и плановом периоде.

Денежные потоки должны быть синхронизованы по своему времени поступления и объему. Благодаря этому можно добиться хороших показателей развития компании, ее финансовой стабильности. Высокая степень синхронизации входных и исходящих потоков позволяет ускорить выполнение задач в стратегической перспективе, снизить потребность в платных (кредитных) источниках финансирования.

Управление потоками финансов позволяет оптимизировать расход денежных ресурсов. Уровень риска в этом случае сокращается. Эффективное управление позволит избежать неплатежеспособности компании, повысить финансовую стойкость.

Классификация

Существует 8 основных критериев, по которым можно сгруппировать денежные потоки по категориям. Беря во внимание методику, по которой производилось исчисление, различают валовой и чистый денежный поток. Формула для первого подхода предполагает суммировать все денежные потоки предприятия. Вторая методика учитывает разность между доходами и расходами.

По масштабу влияния на хозяйственную деятельность организации различают общий для компании поток, а также его составляющие (по каждому подразделению и экономическим операциям).

По видам деятельности различают производственную (операционную), финансовую и инвестиционную группы. По направлению движения различают положительный (поступивший) и отрицательный (выбывший) поток.

Рассматривая достаточность средств, различают избыток и дефицит средств. Расчет может производиться в текущем или плановом периоде. Также потоки могут классифицировать на дискретную (единоразовую) и регулярную группы. Капитал может поступать и выбывать из организации с одинаковым интервалом времени или хаотично.

Чистый поток

Одним из ключевых показателей в представленном анализе является чистый денежный поток. Формула этого коэффициента применяется при инвестиционном анализе деятельности. Она дает исследователю информацию о финансовом состоянии компании, ее способности увеличивать свою рыночную стоимость, привлекательность для инвесторов.

Чистый денежный поток рассчитывается как разность между поступившими и выбывшими из организации финансами за выбранный промежуток времени. Это фактически сумма между показателями финансовой, операционной и инвестиционной деятельности.

Информацию о размере и характере этого показателя применяют при принятии стратегических решений собственники организации, инвесторы и кредитные компании. При этом становится возможным рассчитать, целесообразно ли вкладывать средства в деятельность конкретного предприятия или в подготовленный проект. Представленный коэффициент учитывается при проведении расчетов стоимости предприятия.

Управление потоками