Как научиться правильно копить деньги: 9 правил

Научиться правильно накапливать деньги важно каждому, даже тем, кто получает маленькую зарплату. Чтобы не занимать до получки и быть богатым, надо следовать простым правилам.

Большинство людей в России сегодня финансово безграмотно. Этим постоянно пользуются банки, кредитные фирмы, продавцы, мошенники и еще много кто. Даже люди, которые, казалось бы, получают приличные зарплаты, попадают в кредитную кабалу, вечно сидят без денег. Что уж говорить о тех, у кого маленькие получки – бедных студентах, пенсионерах, молодых мамашах…

Чтобы прервать порочный круг безденежья, важно в обычной жизни пользоваться простыми правилами ведения финансов, который будут помогать накапливать деньги.

Сбережения обезопасят вас от чрезвычайных ситуаций. Кроме того, если вы откладываете деньги, вам не придется отказываться от неожиданных интересных возможностей в жизни.

Основное правило богатства очень лаконичное: «Тратьте меньше, чем зарабатываете». Всего четыре слова. Казалось бы, что может быть проще? Но почему-то у многих постоянно происходит наоборот.

Смотрите, какие проценты по вкладам сегодня предлагает Почта-Банк >>

Как накапливать деньги даже при маленькой зарплате

Разберем, какие способы помогут реализовать главное правило богатого человека и начать реально копить деньги.

1. Ведите учет своего бюджета

Если вы собираетесь копить деньги, то важно начать вести семейный бюджет. Не бездумно тратить средства, совершая покупки и оплачивая счета, а вести учет всех расходов в течение месяца.

Таким образом, вы сможете понять, сколько денег было потрачены напрасно, и на чем в следующем месяце можно будет сэкономить без особого вреда для семьи.

Кроме того, через пару месяцев вы будете точно знать, сколько денег вам и вашей семье надо для нормального существования, а сколько можно откладывать в копилку.

Смотрите, как открыть самый выгодный вклад в Сбербанке >>

2. Живите на одну и ту же сумму

Если вы уже посчитали, сколько вашей семье в среднем требуется денег в месяц для нормальной жизни, то надо зафиксировать эту сумму. Не секрет, что у нас время от времени возникают шальные деньги. Кому-то дают премию, у других появляются дополнительные заработки, а может вам, наконец, удалось продвинуться по карьерной лестнице, и зарплата немного увеличилась.

Будьте уверены: с увеличением доходов расходы будут стремиться возрасти. А значит копить деньги снова не получится?

Вам необходимо установить для себя фиксированную сумму денег, которую будете тратить на жизнь каждый месяц, даже если появляются шальные деньги. Лучше сразу откладывать дополнительные доходы, оставляя на жизнь только необходимую фиксированную сумму.

Смотрите, какой сегодня самый выгодный вклад в банке ВТБ >>

3. Откладывайте 20 процентов дохода

Если с определением фиксированной суммы, необходимой для нормальной жизни семьи возникают сложности, то можно воспользоваться более простым способом накопления денег. Сразу послу получения любых доходов (в том числе шальных денег) откладывайте в копилку 20 процентов полученных средств. Причем важно сделать это не в конце месяца, а тот час! Если отложить это важное дело на потом, то будьте уверены: те деньги, которые вы планировали скопить, наверняка, будут уже потрачены.

Смотрите самые выгодные вклады в Сбербанке для пенсионеров >>

Как научиться экономить деньги, чтобы копить?

Поймите простую мысль: на вас все пытаются заработать. Даже когда вы сами зарабатываете деньги на службе, то на вашем труде наживается ваш работодатель. В современной жизни на вас постоянно охотятся те, кто хочет отнять у вас деньги. Тысячи маркетологов придумывают хитрые схемы отъема ваших денег таким образом, чтобы вы еще и остались довольны, когда расстаетесь со своими кровно заработанными.

Чтобы избежать этого, надо постараться следовать следующим принципам.

4. Упростите свою финансовую жизнь

Чем сложнее ваша финансовая жизнь, тем больше времени и сил она отнимает. Вместе с этим растет шанс запутаться и совершить финансовую ошибку.

Чем больше кредитов и кредитных карт, тем больше шанс не заметить пропажи средств или пропустить очередной платеж.

Обратите внимание на услуги вашего сотового оператора. Все ли подключенные платные функции вам нужны? Если нет, отключите лишние.

Разберитесь с оплатой ЖКХ. Посчитайте целесообразность и размер экономии при переходе со средних тарифов на учет воды, газа и электричества. Купите энергосберегающие лампочки. Они реально снижают счета за свет.

Посмотрите, какие еще постоянные «запланированные» траты можно сократить.

Подобную генеральную уборку полезно делать раз в несколько месяцев.

5. Избавьтесь от кредитов с самым высоким процентом

Попробуйте провести рефинансирование кредитов в других банках под меньший процент.

Воспользуйтесь действенным способом избавления от кредитов. Выделите займ, у которого самый большой процент, и начинайте погашать этот долг в два раза быстрее, то есть двойными платежами. Делайте это до тех пор, пока долг не будет погашен. Затем целиком прибавьте высвободившуюся сумму денег, которую тратили на погашение, к платежу по второму долгу, пока и тот не будет погашен. И так до ликвидации всех задолженностей.

6. Ходите по магазинам со списком покупок

Избежать спонтанных трат поможет подготовленный заранее список покупок, с которым надо ходить по магазинам. Смысл списков покупок не только в том, чтобы ничего не забыть купить, но и в том, чтобы не купить лишнего.

Проще всего составить его на обычном бумажном листе. Для этих целей можно приспособить встроенные в гаджеты «напоминалки» и вообще любое приложение, где можно составить простой список.

7. Перестаньте пользоваться банковской картой

Использование кредитной и даже дебетовой банковской картой мешает копить деньги. Если Вы имеете привычку расплачиваться в магазинах банковской карточкой, а не деньгами, то попробуйте перейти на наличные.

Когда мы расплачиваемся картой, то не осознаем ценности денег, которые отдаем за товары – ввел пин-код и готово. А теперь появились банковские карты, которые даже в терминал вставлять не надо. Платить становится все проще, а, соответственно, экономить и копить все сложнее. Кроме того, на карточке может быть больше денег, чем вы бы взяли в магазин на покупки. Есть большая вероятность потратить больше, чем планировали.

Когда идете в магазин с наличными, не кладите в кошелек больше денег, чем требуется на запланированные ранее покупки.

8. Используйте правило 10 секунд для дешевых покупок

Увидели на прилавке что-то недорогое и сразу захотели купить? Держите эту мысль в голове 10 секунд и честно задайте себе вопрос: действительно ли эта вещь вам так нужна? Неужели нельзя без нее обойтись? Зачастую этих 10 секунд достаточно, чтобы понять, нужна ли вам вещь на самом деле.

Для дорогих покупок используйте правило 30 дней. Если захотели купить что-то дорогостоящее, не спешите тратить деньги, а обдумайте важность этого приобретения в течение месяца. Скорее всего через 30 дней от вашего острого желания купить эту вещь не останется и следа.

9. Оценивайте стоимость покупок в часах работы

Чтобы не совершать лишних покупок, посчитайте, сколько стоит один час или день вашей работы. Затем, когда покупаете тот или иной товар, задумайтесь, стоит ли так вещь, которую вы планируете купить, тех несколько часов, а может и дней вашего труда, которые вы потратили, чтобы заработать эту сумму денег?

Этот принцип очень хорошо работает во время покупки бытовой техники или других крупных товаров, когда время исчисляется уже не часами, а днями, а то и месяцами. Такое финансовое «отрезвление» помогает не совершить глупость в виде покупки ненужного дорогостоящего товара.

Как правильно копить деньги

Теперь, когда мы избавились от лишних трат и научились откладывать деньги со своих доходов, надо правильно распорядиться средствами

Путь к правильному управлению деньгами

Появляющиеся в результате всех ваших усилий свободные деньги сразу делите на несколько частей.

1. Создайте финансовый резерв на случай непредвиденных ситуаций. Свободные деньги необходимы для решения возникающих непредвиденных проблем. Лучше, если это будут наличные, чтобы в случае ЧП не пришлось срочно бежать в банк.

2. Откройте в каком-либо из надежных банков, например, ВТБ, вклад с возможностью пополнения и частичного снятия денег без потери процентов. Как правило, расходные вклады имеют не высокую процентную ставку, но зато вы сможете каждый месяц откладывать определенную сумму на этот счет, и в любой момент забрать часть средств.

3. Оформите срочный депозит под максимально выгодный процент. Это будет полезно тогда, когда у вас накопится уже приличная сумма. Снимать средства с такого вклада в любой момент не получится, но зато вы сможете накапливать деньги. Откройте вклады в рублях, долларах и евро, чтобы получить еще больше дохода, если валюта будет расти в цене.

4. Копите деньги не ради абстрактного богатства, а для достижения определенной цели. Можно даже оформить несколько счетов, чтобы копить: на ремонт, на машину, на дачу…

7idey.ru

11 способов накопить денег, даже если вы не из семьи Рокфеллеров

Ребята, мы вкладываем душу в AdMe.ru. Cпасибо за то,

что открываете эту

красоту. Спасибо за вдохновение и мурашки.

Присоединяйтесь к нам в Facebook и ВКонтакте

Все мы знаем тысячу способов сэкономить и тысячу оправданий, почему не делаем этого. Но разбудить в себе запасливого хомяка может каждый.

AdMe.ru собрал способы накопить значительную сумму денег, которые работают для любого уровня доходов.

1. Пользуйтесь приложением для учета доходов и расходов

Если вы хотите контролировать свои траты, без учета не обойтись. Скачайте специальное приложение по управлению персональными финансами. Его можно синхронизировать со своей банковской картой или платежной системой

. Также оно позволяет планировать бюджет, наблюдать за статистикой доходов и расходов и напоминает об оплате счетов.2. Боритесь с импульсивными покупками

Покупка симпатичной, хотя и не очень нужной вещи снимает напряжение и приносит кратковременное удовлетворение. На то, чтобы удержаться, не хватает силы воли. Если вам это знакомо, начните придерживаться следующих правил:

- Покупайте только то, что купили бы, даже если бы оно стоило в 2 раза дороже.

- Перед тем, как что-то купить, подумайте — как можно было бы по-другому использовать ту же сумму? Совершайте покупку только в том случае, если считаете, что именно этот вариант — лучший.

Измерьте цену вещи в стоимости вашего рабочего времени. Посчитайте, сколько стоит ваш час. Допустим, эта сумма равна $ 20. Чтобы купить вещь за $ 100, вам нужно работать 5 часов. Эта вещь того стоит?

3. Откажитесь от понтов

Исследования показывают, что больше всего денег на «статусные» товары (по отношению к объему своих доходов) тратят самые бедные слои населения. Корпорации вовсю пользуются нашей склонностью к демонстративному потреблению. Но новый айфон не стоит риска оказаться без денег в непредвиденных обстоятельствах. А если вы покупаете вещи ради понтов, самое время отказаться от них в пользу ваших собственных финансовых целей.

4. Оцените годовую стоимость ваших привычек

Затраты на ежедневные покупки лучше оценивать за год. Так проще решить, от каких привычек можно отказаться ради долгосрочных целей, а какие лучше вовсе не заводить. Чашка кофе стоит недорого, но если вы покупаете ее каждый день, то за 12 месяцев набегает приличная сумма. Например, если цена чашки $ 1, то вы тратите на кофе $ 365 в год.

5. Испугайте себя

Результаты исследований демонстрируют, что стресс заставляет нас быть бережливее. Так что иногда поразмышлять о том, что вы будете делать, если вас уволят или завтра начнется экономический кризис, бывает не так уж плохо.

6. Откладывайте деньги сразу после получения зарплаты

Соблюдайте правило «сначала заплати себе». Определите сумму, которую сможете откладывать каждый месяц, и после получения зарплаты в первую очередь пополняйте ваш накопительный счет. С зарплаты рекомендуют откладывать 10–30 %, с премий и бонусов — 50 %.

Пользуйтесь визуализацией: запишите, сколько денег вы получите по окончании срока банковского вклада. Наша привычка привязываться к вещам (в том числе и к сумме будущих накоплений) поможет бороться с искушением пропустить ежемесячное отчисление — написанная цифра воспринимается как деньги, которыми мы уже владеем.

Психологически легче, если сумма будет списываться без вашего участия, поэтому настройте услугу автоотчисления денег.

7. Откройте депозит, с которого нельзя снять средства до окончания срока

Заведите депозит, который можно пополнять, но нельзя снять деньги до окончания срока. Так вы точно не потратите то, что решили сохранить, а процент по таким вкладам выше.

Если у вас есть возможность отложить деньги на долгий срок, выбирайте депозит, который нельзя ни пополнять, ни закрывать досрочно — у них процент еще выше. Долгосрочные депозиты открывайте в банке с высоким рейтингом. Его можно узнать на сайтах рейтинговых агентств — например, Fitch.

8. Заведите несколько счетов для разных целей

Копить лучше не просто так, а на определенные цели. Заведите отдельный счет для каждой финансовой цели — так проще вести расчеты и следить за прогрессом.

9. Разберитесь в банковских услугах

Для того, чтобы сэкономить, нужно ориентироваться в предложениях банков. Вот некоторые из услуг, которые позволяют сберечь деньги:

- Узнайте, предусмотрена ли для вашего накопит

www.adme.ru

Как копить деньги — Психология человека

Богатство приносят не те деньги, которые вы зарабатываете, а те, которые сохраняете.

Бодо Шеффер

Умение копить деньги свойственно немногим людям, ведь оно напрямую связано со способностью человека организовывать свою жизнь, для чего необходимо придерживаться определенных правил и строгой самодисциплины. Но если у человека есть желание научиться этому умению – он ему обязательно научится. А чтобы у вас, уважаемые читатели, это желание появилось, а заодно и знания о том, как правильно копить деньги – внимательно прочитайте эту статью! В ней я расскажу вам о том, как и зачем копить деньги, чтобы не просто иметь стратегический запас денежных средств, но и уметь контролировать себя и свои желания, не позволяя всем заработанным вами деньгам просачиваться сквозь пальцы.

Ну что же, будем учиться с вами тому, как копить деньги и таким образом эффективно ими распоряжаться. Я уже научился это делать, теперь поделюсь с вами всеми теми знаниями, которыми обладаю сам. Зарабатывать деньги вы умеете – это очень хорошо, и умеете повышать свои доходы – это похвально. Но нужно еще и не позволять заработанным деньгам расползаться во все стороны. Все-таки – вы заработали их своим трудом, а свой труд надо ценить и уважать – бережно относясь к своим деньгам.

Стоящая перед нами задача решается с помощью двух вещей: мотивации и знаний. Причем мотивация гораздо важнее знаний. Знать тут особо нечего, чтобы накопить деньги – их нужно просто копить, то есть, откладывать определенную часть своих доходов и не тратить откладываемые деньги. А вот чтобы этим заниматься на регулярной основе, нужно иметь хорошую мотивацию. Поэтому основной упор я сделаю именно на ней.

Итак, перед тем как начать копить деньги, человек должен ответить себе на два вопроса. Первый вопрос звучит так: зачем и почему нужно копить деньги, то есть, какой в этом смысл, какой интерес, какая от этого выгода? А второй вопрос: как правильно копить деньги, чтобы особо ни в чем себя не ограничивать и в тоже время получать от своих действий ощутимый результат в виде солидных накоплений? Вот, на эти два вопроса я и буду отвечать, объясняя вам смысл накопления денег и рассказывая о способах их накопления.

Вопрос первый: зачем копить деньги?

Копить деньги нужно не только для того, чтобы иметь накопления, то есть, не только по экономическим соображениям, но и по психологическим. Сам процесс накопления денег – это управление финансами, для которого требуется дисциплинированный и грамотный подход. А это значит, что человек, копящий деньги, вырабатывает в себе самодисциплину, а также внимательность и ответственность, необходимые для успеха в этом деле. Ведь чтобы складывать копеечку к копеечке и всегда знать, сколько у тебя накоплено денег и где они находятся – нужно быть внимательным и ответственным человеком, жестко контролирующим свои финансы. Таким образом получается, что откладывая деньги, человек обретает власть над ними. Он не позволяет деньгам возбуждать свои эмоции и побуждать себя к бездумной и неконтролируемой трате денег – он рационально ими распоряжается, строго откладывая определенную часть заработанных средств для создания накоплений. А обретая власть над деньгами – человек обретает власть над самим собой, контролируя деньги – он контролирует себя. Поэтому можно сказать так – копить деньги нужно в том числе и для того, чтобы стать более мудрым, более совершенным человеком.

Я даже так скажу – иметь накопления, это примерно то же самое, что иметь ребенка, за которым необходимо следить, о котором надо заботиться, которого нужно кормить, учить и воспитывать, чтобы он вырос нормальным человеком. К деньгам нужно относиться также – они тоже нуждаются в заботе и наставлениях, за ними тоже надо следить, чтобы они приносили много пользы и мало вреда. Ребенок требует к себе большого внимания и деньги тоже требуют к себе не меньшего внимания. Ребенок требует бережного к себе отношения и деньги требуют бережного к себе отношения. Ни один нормальный родитель не кинет своего ребенка на произвол судьбы, и точно также, серьезный и ответственный человек, не станет бросаться деньгами налево и направо, ведь деньги – это его сила, это его жизненные соки, его ум, его время – выраженные в деньгах. Поэтому, когда человек копит деньги – он занимается очень важным и ответственным делом, которое напрямую связано с его жизнью. Ведь если это потребуется – накопления могут позволить человеку на время отойти от дел, отдохнуть, а возможно и переключиться на какую-нибудь другую деятельность, для освоения которой необходимо время. Накопленные деньги предоставляют человеку очень ценный для этой жизни ресурс – время. Ведь если вдруг случится так, что источник денег иссякнет, то накопления помогут человеку какое-то время жить не работая. Их также можно будет использовать для решения каких-нибудь серьезных проблем, например, проблем со здоровьем. А еще с их помощью можно начать какое-нибудь новое дело, можно бизнес новый создать, не влезая ни в какие кредиты. Деньги – это инструмент, а накопления – это чемоданчик с инструментом, воспользоваться которым можно в любое время, когда это необходимо.

Вообще я считаю, желание и умение копить деньги – это признак элитарности. Не все эти дорогие игрушки, к покупке которых стремятся люди, чтобы подчеркнуть свою значимость, делают человека качественнее, а умение делать непростые, сложные дела, умение придерживаться строгой дисциплины, умение планировать на годы вперед, умение контролировать свои желания, свою природу – вот признаки высокоразвитого человека. Копя деньги, человек усложняет свое поведение – делая себя частью цивилизованного мира. Ведь что такое цивилизация, в которой нам всем так комфортно жить – это усложненная искусственная модель мира, которую человек создал для того, чтобы жить в комфорте и достатке. А что такое цивилизованный, высокоразвитый человек – это человек со сложным мышлением и поведением, это не такое примитивное существо, каким его сделала природа, это – высокоорганизованная система, обладающая практичным разумом и сложным поведением. Далеко не только умение и желание копить деньги влияют на качество личности, но это очень важный элемент поведения человека, характеризующий его, как высокоорганизованную личность. Ведь постоянное откладывание денег, с целью их сбережения и накопления – это ритуал, требующий высокой организации ума, дисциплины, порядка. Совершенно очевидно, что какой-нибудь раздолбай не сможет копить деньги, для него это непосильная задача. Но даже если он и станет их копить – у него не получится накопить серьезный капитал, потому что он не сумеет его сохранить, он не сможет удержать себя от того, чтобы не притронуться к этим деньгам. К тому же, деньги свои нужно уметь защищать от посягательств со стороны других людей, в том числе и от государства, которое любит залазить в карманы своих граждан. Так что накопление денег – это не просто работа, это искусство, это целая культура, требующая от человека высоких качеств, с помощью которых он будет поступать так, как надо, а не так, как ему хочется.

Из всего вышесказанного следует, что главным стимулом к накоплению денег, для человека должно стать желание сделать себя более серьезным и ответственным в финансовом плане человеком. Отодвиньте деньги на второй план – взгляните на себя и скажите себе – что вы можете копить деньги, вы можете придерживаться строгой дисциплины, ежемесячно откладывая часть дохода, и можете контролировать себя, чтобы не тратить накопленные деньги. Здесь все дело в гордости и самоуважении – не надо ссылаться на необходимость откладывания денег, не нужно заниматься этим из-под палки, лучше пробудите в себе желание копить, чтобы делать это с радостью с интересом, с пониманием того, что вы это делаете для себя, а не потому, что так надо. Вы ведь это на самом деле будете делать для себя – ведь все те деньги, которые вы накопите – никуда не денутся – они как были, так и останутся вашими. Просто работать на вас они начнут по-новому. Они, во-первых, станут для вас надежной опорой в решении многих важных задач, а во-вторых, поспособствуют вашему личностному развитию. Вы ведь хотите стать еще умнее, сильнее, опытнее, увереннее в себе, не так ли? Накопление денег поможет вам в этом.

Вопрос второй: как правильно копить деньги?

Что касается умения копить деньги, то ничего сложного в этом деле нет – нужно просто систематически откладывать часть заработанного дохода и не тратить эти деньги. Ниже я объясню, по какой схеме это лучше всего делать. Но для начала нужно настроиться на эту задачу. Собственно, именно по этой причине я и начал объяснять принцип накопления денег с мотивации к этой деятельности. Ведь самое сложное в накоплении денег – это начать их копить. То есть, некоторым людям сложно взять деньги и положить их, скажем, в сейф, а в следующем месяце снова сделать это, и так каждый месяц. При этом прикасаться к этим деньгам нельзя, то есть, нельзя их тратить.

Главный барьер, который мешает таким образом копить деньги, разумеется, психологический. Ведь что требуется от человека, желающего начать откладывать деньги? Нужно, как я уже сказал выше, просто брать определенную сумму своих доходов и откладывать ее, либо кладя эти деньги в сейф, либо на счет в банке. Все очень просто. Но психологический барьер, о котором я говорю, основан на мыслях о том, что откладывая деньги – мы в чем-то себя ограничиваем, а также переключаем свое внимание со стремления постоянно увеличивать свои доходы на стремление экономить, ужиматься. Дескать, стремление копить деньги – мешает их зарабатывать, так как лишает человека стимула к увеличению своих доходов. Давайте разберемся с обоими этими моментами, чтобы снять психологический барьер, мешающий начать копить деньги.

Итак, первое, с чем необходимо разобраться – это мысли об ограничении человеком себя в чем-либо из-за необходимости копить деньги. Ошибочность этой мысли легко доказать, если задуматься над тем, что человек понимает под ограничением себя в чем-либо. Ведь это очень относительное понятие – ограничение. По сравнению с чем, или с кем, мы себя ограничиваем, когда откладываем деньги? Человек может откладывать деньги, имея зарплату в двадцать тысяч условных единиц, и точно также он может откладывать деньги, имея миллионные доходы. И что же получается, что в каждом из этих случаев он себя в чем-то ограничивает? Если так, то следуя этой логике можно сказать, что не имея еще более высоких доходов человек себя также в чем-то ограничивает. А раз так, то чем же то ограничение, которое становится следствием откладывания человеком денег, отличается от тех ограничений, которых он вынужден придерживаться – не имея сверхвысоких доходов? Разница только в восприятии человеком своих действий, в его отношении к тому, что он делает. Нужно изменить свое отношение к накоплениям с негативного на позитивное и тогда вы легко сможете начать копить деньги, не думая ни о каких самоограничениях. Поэтому поймите, что откладывая, хоть десятую, хоть двадцатую часть своих доходов, в зависимости от ваших текущих возможностей – вы себя ни в чем не ограничиваете. Точно также, как вы не ограничиваете себя ни в чем, не имея более высоких доходов, в сравнении с вашими нынешними доходами. Вообще, отказ от чего-то одного, всегда означает выбор в пользу чего-то другого. Поэтому если вы решили от чего-то отказаться, например, от какой-то покупки, ради того, чтобы отложить сэкономленные деньги, то вы ничего не потеряли – вы приобрели одно, в ущерб другому. Вы сделали выбор, правильность которого зависит от того – от чего вы отказались ради накоплений. Если от какой-нибудь малозначимой ерунды – ваш выбор на сто процентов правильный.

Таким образом, вам нужно просто решить, сколько вы хотите, а не сколько можете, откладывать денег каждый месяц, чтобы больше никогда к определенной их части не прикасаться. Понятно, что никогда, означает, что прикоснуться вы к ним можете только в самых исключительных случаях, иначе сам смысл накопления денег теряется. Мы копим деньги не для того, чтобы сорваться и потратить их все на удовлетворение какого-нибудь очередного своего желания, а для того, чтобы иметь фундамент своего материального благополучия. И точно также, как мы не разбираем фундамент дома, в котором живем, чтобы он не рухнул, мы не должны разрушать фундамент своего капитала в виде накоплений, чтобы не лишить себя той силы и той уверенности, которые он нам дает.

Второе, с чем необходимо справиться, чтобы разрушить психологический барьер, мешающий копить деньги – это мысли о том, что наше, а вернее ваше внимание во время накопления денег переключается со стремления увеличивать доходы на желание экономить и копить. Тут важно понять, что одно, совершенно не мешает другому – вы не лишаете себя стимула к увеличению доходов, вы дополняете его стимулом к тому, чтобы сохранить уже заработанные вами деньги. Нельзя быть постоянно сосредоточенным исключительно на доходах, поскольку такая позиция противоречит самой сути экономики. Мало того, что мы живем в мире с ограниченными ресурсами, в котором постоянный рост в принципе невозможен, он неизбежно будет, потому что должен, сменяться спадом, перед новым рывком вверх, а значит, нужно быть готовым к подобным спадам, даже если их еще в вашей жизни не было. Так еще и сама эффективность вашей жизни напрямую зависит от того, насколько хорошо вы контролируете свои финансы. Здесь можно провести аналогию с ведром воды – в которую можно наливать все больше и больше воды, но если оно дырявое, то эта вода будет вытекать и все возрастающее давление будет этому только способствовать. К тому же, в реальной жизни, рост доходов нередко сопровождается еще более интенсивным ростом расходов, что для приведенного выше примера означало бы, что дырки в нашем ведре с водой становятся больше, по мере вливания в него все большего количества воды. Поэтому – не нужно противопоставлять умение увеличивать доходы, умению грамотно распоряжаться своими деньгами, придерживаясь разумной экономии и регулярно откладывая определенную сумму денег для создания накоплений. Не позволяйте неправильным установкам выстраивать в вашей голове барьеры на пути к достижению вами важных для вас целей.

Взгляните сейчас на свои доходы и решите, какую их часть вы будете ежемесячно откладывать. Есть рекомендации, согласно которым, нужно откладывать не менее десятой части своего заработка, но я считаю, что эта цифра не должна быть постоянной – можно и пять, и двадцать пять процентов от своего заработка откладывать, в зависимости от вашей текущей потребности в деньгах. Главное в этом деле не сумма отложенных средств, а регулярность самой процедуры их откладывания. По кирпичику можно выстроить целый дом, причем весьма быстро, если каждый, подчеркиваю, каждый день класть по кирпичу. Главное – регулярность действий. А возможность откладывать деньги имеется у подавляющего большинства людей – нужно просто ежемесячно откладывать определенную сумму, делая это так, словно вы платите кому-то за что-то, за что должны платить. И вы действительно платите – вы платите себе. Вы платите себе за возможность быть высокоорганизованным человеком, имеющим право на то, чтобы иметь сбережения.

Человек, который копит деньги – удлиняет свой ум и усложняет свое мышление. Ведь что значит копить деньги – это значит думать о завтрашнем дне, то есть, запускать свою мысль в будущее, а не исходить из той ситуации, которая существует здесь и сейчас. А мышление при этом усложняется благодаря тому, что человек не только просчитывает, какие у него будут накопления в будущем, но и думает о том, как ему защитить, уберечь свои сбережения. Это тоже очень важный момент в процессе накопления денег. Деньги надо уметь защищать, как надо уметь защищать себя и своих близких, свое имущество, свои права, свои ценности. И в данном случае нужно учесть тот факт, что не во всякой валюте можно хранить деньги. Мы с вами знаем, что валюта некоторых стран настолько слаба на фундаментальном уровне, что может за год обесцениться более чем наполовину. Поэтому копить деньги нужно – в правильной валюте и хранить их следует в правильном месте. Правильная валюта – это мировая резервная валюта. Правильное место для хранения денег – это такое место, где право частной собственности охраняется законом. Также надежным местом для хранения денег в правильной валюте является сейф, из которого они без вашего ведома никуда не денутся. Ну а не очень большие суммы можно и в наших банках хранить – в государственных банках. В общем, если говорить о хранении денег, то я рекомендую раскладывать яйца в разные, самые надежные корзины, главной из которых будет ваш личный сейф и надежные банки в развитых странах мира, в которых деньги лучше всего защищены. Но в таких банках имеем смысл хранить крупные сбережения. Небольшие накопления лучше хранить в собственном сейфе, в надежной валюте, если вы не планируете тратить эти деньги очень долго. А также энную сумму накоплений можно хранить в наших банках в отечественной валюте в расчете на среднесрочную перспективу. Возможно, более грамотные в этом вопросе финансовые советники могут предложить более оптимальные варианты, но лично я придерживаюсь именно такой стратегии хранения и накопления денег.

Теперь давайте еще более конкретно обсудим процесс накопления денег. Предположим, что ваш доход составляет тысячу условных единиц, часть из которых вы собираетесь, благодаря моим наставлениям, отложить, чтобы у вас появились накопления. Как начать это делать? Я советую вам, как минимум, не отходить от классических рекомендаций и откладывать не менее десятой части своих доходов, за исключением особых случаев, когда потребность в деньгах у вас особенно острая, например, вам они требуются на лечение, на спасение бизнеса, на решение проблем с законом и тому подобные – очень важные дела. В этом случае вы можете отложить меньше, например, пять процентов от доходов. Но вы обязательно должны это сделать, в любом случае, потому что это важно для самого вашего настроя на процесс накопления. Каким бы не было ваше финансовое положение – откладывайте деньги, хоть пять процентов от заработанных средств, но откладывайте. А как максимум – вы можете отложить ровно столько, сколько можете позволить себе отложить, не отказывая себе в том, в чем вы действительно нуждаетесь, но при этом экономя на всяких маловажных для вас вещах. Тут ведь логика какая – вы не урезаете свои расходы, откладывая, скажем, двадцать процентов от своих доходов, за счет экономии на то, в чем вы на самом деле не нуждаетесь, например, на дорогих и бессмысленных развлечениях, на алкоголе и тому подобных вещах – вы перенаправляете свои средства из малоэффективных, а то и откровенно вредных для вас областей вашей жизни, в более перспективное русло. Зачем, скажем, тратить заработанные деньги на выплату кредита, который можно и не брать, ведь куда интереснее создать личный фонд целевых накоплений, в котором у вас будут средства для различных долгосрочных и краткосрочных задач. Это более ответственный, но одновременно и более интересный образ жизни, в котором вы управляете деньгами в большей степени, нежели они управляют вами.

Затем, те средства, которые вы будете ежемесячно откладывать, необходимо поделить на две части. Одна часть – пусть это будет шестьдесят процентов откладываемых вами средств, вам нужно держать в банке, или, если хотите, то дома, для решения среднесрочных задач. То есть, это будут накопления, которые в среднесрочной перспективе вы планируете использовать для решения различных задач. А вот остальные сорок процентов – должны стать вашим неприкосновенным запасом, рассчитанным на долгосрочную перспективу, то есть, для решения самых серьезных, самых сложных проблем и задач. То есть, это будет та самая подушка безопасности, которая позволит вам стать более уверенным в завтрашнем дне человеком. Разумеется, такие деньги в первое время необходимо хранить в надежной валюте у себя дома, в сейфе, а когда их станет много – можно будет открыть счет в надежном иностранном банке, в котором они будут надежно защищены. Вот таким образом я рекомендую вам копить деньги. В основном, вся сложность заключается в том – чтобы пристраститься к этому делу, тогда как сама техника накопления достаточно проста, гораздо проще управления доходным бизнесом или выполняемой некоторыми специалистами работы.

Ошибки

Какие можно совершить ошибки при накоплении денег? Их несколько. В первую очередь, это опять-таки, психологические ошибки, которые возникают из-за желания человека делать одно и нежелания делать другое. Например, некоторые люди придерживаются такой стратегии – откладывать только те деньги, которые у них остаются после всех, якобы обязательных трат. Такого быть не должно! Не нужно ждать, пока у вас останутся какие-то деньги, чтобы их отложить – сразу откладывайте определенную часть, десять или более процентов, на худой конец, процентов пять от доходов откладывайте, если сильно нуждаетесь в деньгах, но делайте это сразу. Ведь, что значит, отложить то, что останется. Останется после чего? После каких-таких трат? Что человек ставит выше собственных накоплений? Совсем немногое можно поставить выше этого, согласитесь. Ведь те деньги, которые мы копим – они никуда не уходят – это наши деньги, мы их не теряем, мы ими владеем – они являются нашим имуществом. Поэтому наши, ваши накопления – не должны жить по остаточному принципу. Уважайте свои сбережения. Откладывайте деньги до того, как начнете тратить свои доходы, а не после.

Следующая ошибка – это трата накопленных денег. Как говорят некоторые люди – они срываются, когда копят деньги и тратят все, что накопили, позволяя своей слабости все разрушить. Ошибкой здесь является не сама слабость, а ее оправдание. Если вы сорвались и потратили накопленные деньги, то оправданий этому быть не может, если только ваши траты не были связаны с вопросом жизни и смерти. Но как правило, траты в таких случаях оказываются необоснованными. Следовательно, всякая трата накопленных денег должна подвергаться осуждению, прежде всего со стороны самого владельца этих денег, а если это не помогает, то нужно как-то себя наказать, чтобы в будущем не позволять себе подобных поступков.

Ну и конечно же, не стоит впадать в крайность и откладывать большую часть заработанных денег, превращая процесс накопления в самоцель. Тогда вы точно сместите акцент внимания с увеличения доходов на сохранение денег, тем самым ухудшив свое материальное положение. Придерживайтесь золотой середины – просто откладывайте каждый месяц от пяти до, скажем, двадцати процентов своего дохода, распределив эти средства таким образом, чтобы часть из них откладывалась на среднесрочную перспективу, а часть, процентов сорок, тридцать, становились неприкосновенным стратегическим запасом. Тогда очень быстро вы накопите солидный капитал, которым по праву сможете гордиться, потому что он будет символизировать вашу высокую организованность и дисциплинированность, а также зрелость вашего ума.

Накопление денег – это очень интересный процесс, который позволяет человеку чувствовать себя хозяином своих средств, и даже больше – хозяином своей жизни. Далеко не многие люди копят деньги, и еще меньше людей умеют делать это правильно. Поэтому если вы вступите в клуб тех, кто имеет определенные сбережения для различных целей, вы сразу почувствуете свою исключительность, и это чувство положительным образом скажется на вашей уверенности в себе. Ведь взять кредит для тех или иных целей – это легко, очень легко, для этого, согласитесь, большого ума не надо – знай только плати ежемесячно положенную сумму и ни о чем не думай. И совсем другое дело – копить деньги, когда каждый месяц вы платите не банку, будучи обязанным ему, а себе. Вы сами заставляете себя платить, но не кому-то, а самому себе. Это требует от человека силы воли и понимания важности процесса накопления денег. Копить деньги намного сложнее, чем брать их в кредит.

Что касается всяких хитростей, связанных с накоплением денег, которые существуют для того, чтобы человек с их помощью обманывал сам себя, то я категорически против них. Например, согласно некоторым рекомендациям деньги нужно складывать в таком месте, где их сложно взять, чтобы не возникло соблазна это сделать. Или не нужно носить деньги с собой, чтобы не тратить их. Или, деньги можно доверить кому-то, кто может их сохранить лучше вас, не доверяя их при этом самому себе. Все это – глупости, которые идут вразрез с самой идеей накопления денег. Копя деньги, мы воспитываем в себе серьезного, ответственного человека, обладающего достаточной самодисциплиной, чтобы не позволить себе потратить свои накопления. Если это не получается сделать – нужно приучать себя к самодисциплине, а не перекладывать ответственность за накопление денег на других людей. Не нужно копить деньги только ради того, чтобы накопить определенную сумму любыми способами – нужно благодаря этому процессу взращивать в себе дисциплинированного человека, способного себя контролировать. Иначе накопление денег станет для человека вечной игрой ребенка со спичками. Я не рекомендую вам играть в эту игру. Никаких хитростей быть не должно – соблазнам и слабостям нужно учиться противостоять – говоря себе “нет”, когда очень хочется, а не пытаться обхитрить их, обманывая самого себя. Иначе ум человека так и не станет зрелым.

И вот, что я еще хотел бы сказать вам напоследок по этому вопросу. Не нужно говорить другим людям о том, что вы копите деньги – им незачем об этом знать. Молча делайте свое дело – копите деньги и никому ни о чем не рассказывайте, и тем более не хвастайтесь ни перед кем своими накоплениями. Так вы избавите себя от многих проблем и разного рода недоразумений. О ваших накоплениях должны знать только вы. На худой конец, только ваши самые близкие люди могут быть посвящены в эту тайну. Да и то, им можно рассказать лишь о той кубышке, которая у вас рассчитана на среднесрочные цели, тогда как ваш стратегический запас – должен стать вашим секретом. Так что как видите, такому важному для жизни умению, как умение держать язык за зубами, процесс накопления денег также способствует.

psichel.ru

Искусство копить деньги: 5 самых распространенных ошибок

Если вы уже начали копить деньги, примите поздравления — это разумный шаг к безопасному будущему. В идеале вашей денежной «подушки безопасности» должно хватить на шесть месяцев жизни без финансовых поступлений. Но даже если каждый месяц вы получаете прибыль и увеличиваете свои накопления, это не значит, что ваша стратегия идеальна.

Дэвид Блэйлок, специалист по финансовому планированию, проанализировал распространенные стратегии по накоплению средств и дал несколько советов для их улучшения.

Стратегия № 1. Откладываю то, что остается

Итак, вы оплачиваете ежемесячные счета, может быть, тратите немного на развлечения, а потом все, что остается, отправляется на счет в банке. Зная, что у вас, в принципе, есть деньги, вы можете тратить больше, чем следовало бы, и потом расходовать средства, предназначенные для накопления. Кроме того, трудно поставить себе конкретную цель по накоплению, ведь вы никогда не можете сказать наверняка, сколько останется после всех затрат. Вместо этого можно попробовать другой способ.

А как надо?

Самый первый счет, который надо оплатить после зарплаты, — это ваш накопительный счет.

Сделайте это своим правилом и воспринимайте как обязательную и самую важную часть выплат (конечно, если у вас хватит денег на оплату всех остальных счетов).

Создайте автоматическое перечисление денег со своей банковской карты на накопительный счет в начале месяца или с каждого денежного поступления. Если вы просто поставите такой автоматический трансфер денег и забудете о нем, через какое-то время количество накопленных средств сильно вас удивит.

Стратегия № 2. Я перевожу деньги на накопительный счет

Итак, вы регулярно откладываете деньги — это замечательно. Да и накопительный счет с пластиковой картой — это очень удобно. Но и здесь есть свои минусы.

Если у вас кончатся деньги, вы рискуете снять свои накопления или даже потратить их на неожиданную, но очень желанную покупку. И, скорее всего, вы это сделаете, потому что снять деньги очень легко: они всегда в пределах доступности, вам даже не надо идти в банк, достаточно воспользоваться банкоматом.

А как надо?

Откройте в банке депозит на 6 месяцев или на год. Так вы точно не потратите деньги, предназначенные для хранения. Только не вкладывайте все. Какое-то количество оставьте на обычном накопительном счету для чрезвычайных ситуаций.

Стратегия № 3. Все мои накопления находятся на одном счету

Когда у вас только один накопительный счет, кажется, что деньги на нем копятся быстро и их хватит на все. Если вы копите только на одну вещь, например на квартиру или на отпуск, то все в порядке. Но если у вас несколько целей, один банковский счет затрудняет расчеты и вы не видите конкретный прогресс. Вам сложнее понять, на что хватит денег, а с чем придется подождать.

В итоге оказывается, что, потратив накопления, например, на отпуск, вы ничего не оставляете на новую машину.

А как надо?

Лучше завести несколько счетов, каждый из которых будет посвящен определенной цели, например: «на дом», «на отпуск», «на образование ребенку». Так будет гораздо проще рассчитывать свои финансы и видеть реальный прогресс.

Стратегия № 4. Я откладываю сразу большие суммы, когда могу

Некоторые люди не откладывают деньги на постоянной основе, а сохраняют сразу большие суммы, когда выпадает счастливый случай. При таком способе накопления чередуются чувства изобилия и вины. Последнее — когда вам приходится брать деньги из своих накоплений. Разочарование от этого даже может отбить желание когда-нибудь снова копить деньги.

А как надо?

Лучше всего поставить себе цели по накоплению и стремиться к ним. Определите конкретную сумму денег, которую надо откладывать каждый месяц. Если вам кажется, что её можно увеличить без ущерба для качества жизни, делайте это. Но! Вклады должны оставаться последовательными и одинаковыми.

Стратегия № 5. Я откладываю всё, что могу

Несмотря на необходимость иметь сбережения, не стоит слишком зацикливаться на этом и отказывать себе в удовольствиях. Именно они помогают нам оставаться счастливыми и сохранять психическое здоровье.

А как надо?

Если у вас не было месяца, в который вы могли бы внести деньги в «чрезвычайный фонд», отложите все остальные платежи и удовольствия, пока не сможете этого сделать.

Когда ваш шестимесячный «чрезвычайный фонд» будет пополнен, Блэйлок советует менять стратегию. Поскольку небольшие наличные сбережения приносят мало денег, стоит задуматься о более долгосрочных вложениях под хорошие проценты.

lifehacker.ru

пять важнейших правил и пять самых распространенных ошибок

Причины откладывать деньги у всех могут быть разные, будь то покупка какой-нибудь дорогой вещи или заначка «на чёрный день». А вот методы достижения этой цели во всех случаях будут одинаковыми. Ниже будут представлены пять советов, как копить деньги и не тратить их, от экспертов в этом вопросе.

Эксперты – кто это?

Но прежде, чем слушать какие-либо советы по любому вопросу, неплохо бы понять, кто их даёт. Что это за эксперты и почему их рекомендации должны оказаться полезными? Если верить словарю Ожегова, значение данного слова – «специалисты, дающие заключение по какому-либо вопросу».

То есть, в данном случае – специалисты в вопросах накопления средств. Кого можно таковыми считать? Простая логика подсказывает, что тех людей, которые сами добились какого-либо успеха в этой сфере. Например, смогли за не слишком долгий срок и при небольшой зарплате накопить денег на ценную покупку.

При этом совершенно не обязательно даже, чтобы они имели специализированное образование (скажем, экономическое). Здесь можно привести в пример Шерлока Холмса, который считался выдающимся экспертом-криминалистом в те времена, когда ещё даже не существовало самой криминалистики.

Конечно, Холмс – персонаж вымышленный. Однако достаточное количество примеров можно найти и в реальной жизни. Взять хотя бы общеизвестный факт, что Альберт Эйнштейн в школе учился на тройки. Так что отсутствие образования, ровно как и его наличие – совершенно не показатель того, можно ли считать человека экспертом. По крайней мере, в интересующем нас вопросе.

Отдельно хотелось бы отметить горе-специалистов, которые ничего в своей жизни не добились, но лезут давать советы. Ещё и денег за это просят. На которые, собственно и живут. Надо ли говорить, что ничего дельного такие «эксперты» порекомендовать не смогут.

Вывод прост: чтобы определить, кто является экспертом и может научить чему-либо других, нужно смотреть на реальные достижения человека, а не на его слова.

Пять советов по накоплению денег

Советы людей, приведённые дальше, были успешно опробованы ими на себе. Многим из них удалось даже накопить на собственную квартиру, используя эти методы.

1. Золотые правила накопления

Это основные правила, которые необходимо усвоить любому, кто хочет научиться экономить средства.

- Регулярно откладывать фиксированную сумму. Каждый месяц она должна быть одинаковой. Есть варианты и с разными суммами (о них ещё будет рассказано), однако во всех них есть чёткая схема, по которой вы всегда знаете, какую сумму необходимо отложить.

- Откладывать деньги сразу после их получения. Иначе можно легко потратить больше, чем запланировано и на накопления ничего не останется.

- Откладывать не менее десяти процентов дохода. Не стоит бояться, что такая сумма сильно ударит по вашему кошельку, на всё необходимое вам будет хватать в любом случае.

- Хранить деньги на банковском счёте. Во-первых, при таком подходе будет сложнее взять и потратить накопленное. А во-вторых, на деньги, хранимые таким образом, будут начисляться проценты.

2. Отслеживание расходов

Желающие узнать, как начать экономить, очень часто игнорируют эту рекомендацию, не видя в ней никакой пользы. А зря. Ведение домашнего бюджета – очень мощный инструмент в деле накопления. Ведь именно по записям можно вычислить бесполезные траты, которых можно было бы избежать, а так же увидеть, сколько на самом деле денег забирают не слишком нужные, но приятные «мелочи».

Кроме того, можно будет отследить, какие именно статьи расходов неплохо бы сократить. Например, обнаружить, что регулярные обеды в «Макдональдсе» отнимают половину зарплаты. А ведь вместо них можно просто брать из дома готовую еду!

Удобнее всего вести «журнал расходов» на компьютере, в программе Excel. Желательно записывать все покупки, разбивая их по категориям, например «Еда», «Домашние животные», «Развлечения» и так далее.

3. Метод шахматной доски

Этот способ рассчитан на накопление относительно небольших сумм. С его помощью можно, например, отложить денег на покупку нового ноутбука или холодильника, а вот для покупки квартиры или машины применить его не получиться.

Название происходит от легенды о восточном мудреце, обучившем некоего европейского монарха игре в шахматы. Правителю настолько понравилось новое развлечение, что он решил вознаградить своего учителя и поинтересовался, чего бы тот хотел получить. Мудрец ответил, что ему будет достаточно зерна, которым можно покрыть шахматную доску, уложив его особым способом. На первую клетку – одно зёрнышко, на следующую – два, затем – четыре, и так далее.

Эта история прекрасно отражает суть метода, который заключается в том, что откладываемая сумма регулярно увеличивается. Вряд ли получится каждый раз откладывать в два раза больше, поэтому лучше взять какую-нибудь фиксированную цифру, на которую будет увеличиваться вклад. Периодичность новых вложений может быть разной: раз в неделю, раз в месяц и так далее.

Для начала, необходимо определиться, какая сумма вам нужна, за какой срок вы планируете её собрать, и каков будет размер первого взноса. Из этого легко высчитать, сколько нужно будет докладывать дальше и как часто.

4. М – мотивация

Если вы хотите накопить на что-либо денег, мотивация играет чуть ли не главную роль в успехе этого предприятия. Особенно если покупка дорогая. Если вы проснулись утром, у вас прекрасное настроение, солнышко светит и птички поют за окном, и вы решаете, что это хороший повод порадовать себя новым телефоном, на который надо только «чуть-чуть подкопить» – скорее всего, на этой мысли ваша экономия и закончится. Другое дело, если старый мобильник работает из рук вон плохо и вот-вот перестанет это делать вообще.

Так что главное – правильно себя настроить, чётко продумать, зачем вам нужно то, что вы хотите купить. Осознать, почему эта вещь так важна для вас. Лучше всего оформить это на бумаге в виде списка, а затем перечитывать его каждый раз, когда захочется накопленные деньги потратить на что-нибудь другое. Разумеется, не считая экстренных ситуаций, в которых это «другое» явно важнее, чем изначальная цель накопления.

5. Не увлекайтесь скидками и распродажами

На первый взгляд, совет может показаться бредовым. Ведь мы же ищем способы сэкономить! А как начать копить удобнее, чем покупая те же вещи, что обычно, за меньшую цену? Ведь не придётся отказывать себе в том, к чему привык, а денег на это уйдёт не так много. С одной стороны, это логично. Если вам нужен какой-либо конкретный товар, имеет смысл поискать место, где сейчас на него есть скидки.

А с другой, само слово «распродажа» действует на людей магически, побуждая покупать то, что им абсолютно не нужно. Да ещё и в больших количествах. Ведь: «скидка целых сорок процентов, надо брать, вдруг пригодиться!» Вероятнее всего, не пригодиться. Так что, если бы вы не стали покупать данный товар за его обычную цену, не стоит брать и со скидкой. В противном случае, есть большой риск не уменьшить, а наоборот увеличить свои расходы.

Частые ошибки, совершаемые при накоплении денег

Итак, мы рассмотрели основные правила, которые должен принять к сведению любой, кто желает освоить искусство копить деньги. Пять распространённых ошибок в этом деле – следующее, на что надо обратить внимание.

- Откладывать те деньги, которые остаются после трат. Как уже говорилось, первое, что нужно сделать после получения зарплаты – отложить заранее определённую сумму, а все покупки и оплату счетов совершать уже потом. Хорошим помощником здесь может стать автоплатёж – указанная сумма будет переводиться с зарплатной карты сразу на накопительный счёт.

- Откладывать деньги на специальную карту. Идея хороша, однако снять сбережения с такой карты не составит труда, что наверняка повлечёт их преждевременную растрату. Лучше завести депозитный счёт, оставив некоторую сумму на обычном для экстренных ситуаций.

- Иметь только один накопительный счёт, при нескольких целях откладывания средств. Рекомендуется для каждой цели заводить свой счёт, чтобы чётко видеть, сколько на что уже было собрано и сколько осталось.

- Класть на счёт большие суммы, когда появляется такая возможность, вместо регулярных взносов меньшего размера. При таком подходе может понадобиться часто забирать деньги из накопленного, что приведёт к острому ощущению вины. А оно, в свою очередь – к полному разочарованию в идее накопления средств.

- Откладывать абсолютно все деньги, кроме тех, что требуются на еду и коммунальные услуги. Посиделки с друзьями в кафе, новая одежда и интересные книги не менее важны, чем создание сбережений. Не отказывайте себе в мелких удовольствиях, просто не переусердствуйте с ними! В противном случае, есть серьёзный риск сорваться и в один день потратить всё накопленное на подобные вещи.

Ещё несколько рекомендаций

Это было основное, что надо знать людям, интересующимся, как научиться копить деньги. Советы, однако, на этом не заканчиваются. Вот ещё несколько полезных рекомендаций от людей, сумевших успешно отложить приличные суммы на те, или иные цели.

Если вы копите на очень серьёзную по вашим меркам покупку, скажем, квартиру, лучше делать это не в одиночку, а, скажем, с супругой или друзьями, с которыми не против жить на одной территории. Во-первых, двум или трём людям будет финансово проще вытянуть такую сумму. А во-вторых, работа в команде дисциплинирует и помогает справиться с моментами слабости. Максим Сорокин, вдвоём с супругой накопивший на квартиру без ипотеки.

К накоплению денег необходимо подходить максимально конкретно. Чётко определиться со сроками и желаемой суммой. Исходя из этого, понять, а по силам ли вам вообще подобные расходы, и если нет – лучше от них отказаться. Егор Кузнецов, совместно с женой купивший квартиру на свои сбережения.

Усиленно копить деньги на крупную покупку, ощутимо ограничивая себя в тратах, не стоит больше пяти лет подряд. Иначе вы, скорее всего, сорвётесь и всё накопленное истратите на всякие бесполезные пустяки. Елена Грачёва, накопившая денег на квартиру, экономист по образованию.

Ни в коем случае нельзя совсем отказываться от разного рода удовольствий. Но необходимо на время активных накоплений постараться сделать их максимально дешёвыми. Например, заменить выезды за границу отдыхом на даче. Ольга Сорокина, вместе с мужем накопившая на квартиру.

Желательно чередовать размер откладываемых средств. Например, в один месяц откладывать десять процентов от зарплаты, в следующий – двадцать, затем – тридцать. Дальше круг повторяется. Иван Юртаев, успешно торгует на Форекс, самостоятельно скопил капитал для первой серьёзной сделки.

Пять советов на миллион

Самое просматриваемое видео по теме — пять советов, которые помогут заработать или скопить свой первый миллион.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Как быстро накопить деньги: способы быстро собрать какую-то сумму

Наверное, каждый человек в своей жизни сталкивается с финансовой проблемой, возникающей из-за недостатка денег на покупку нового телефона, ремонт квартиры или банальный отдых на курорте. В результате, возникает острая необходимость использовать накопленные деньги.

Но, что делать, если человек не имеет даже минимальных сбережений? В таком случае можно воспользоваться следующими рекомендациями для быстрого накопления денег.

Необходимо четко понимать, что для того чтобы безболезненно отложить от своего ежемесячного дохода 30%, нужно сократить расходы на покупку продуктов питания (исключить полуфабрикаты и экзотические фрукты, заменить рыбой, овощами и чаями), одежды (отличным вариантом станут сезонные распродажи), ограничить развлечения с друзьями, которые за частую забирают одну треть наших доходов.

Важно для быстрых накоплений: личный финансовый план и цели.

Также желательно найти дополнительный заработок и все полученные от него средства откладывать. Чтобы отложенные деньги приносили дополнительный доход, а не просто лежали под матрасом, можно воспользоваться коротко срочным банковским депозитом с выгодными гибкими условиями.

Продолжая тему:

Чтобы накопить денег — их надо отложить — как и сколько откладывать.

Чтобы ускорить накопления:

- найти дополнительный источник дохода и больше откладывать.

- экономить и больше откладывать с текучих поступлений.

- совместить первые два пункта.

- проанализировать расходы, оставить только необходимые.

Подумайте как вы можете увеличить зарплату, или найти множественные источники дохода. Возможно, у вас есть простаивающая недвижимость. Возможно какие-то старые и ненужные вещи, которые можно реализовать.

Вы специалист в своей сфере деятельности? Попробуйте продавать консультации.

Многие на время необходимости накоплений — сдают свою квартиру и переезжают в более дешёвое жильё.

Прислано анонимно читателем: у меня сложилась ситуация, когда через 6 месяцев нужна была сумма в 600 000. И это при зарплате 70. Сократил потребление, только на еду — 15 в месяц (макароны, сосиски, рис, картошка, курица).

Стал подрабатывать таксистом после работы — ещё плюс 17-19 тысяч в месяц.

Чтобы быстрее накопить стал искать где ещё заработать, продал старый компьютер и ненужный инструмент на авито.

Нанялся к соседу поклеить обои — клеил неделю, ночами. Помог приятелю продать машину — раскидывал объявления по социальным сетям и доскам объявлений, мой гешефт с этого 30 тысяч! Фрилансил, но там совсем крохи.

Потребовал прибавки к зарплате — дали, но и работы прибавили.

К сроку оставалось ещё около 120 тысяч -их я просто занял в банке — с высокой зарплатой мне их дали под 22 процента на 2 года.

kudavlozitdengi.adne.info

Как правильно копить деньги? Практические советы и рекомендации

Волновал ли вас когда-нибудь вопрос о том, как правильно копить деньги? Казалось бы, что здесь может быть сложного, ведь нужно просто регулярно откладывать часть заработанных средств, и рано или поздно нужная сумма накопится сама собой. Но создавать собственные накопления пробуют многие люди, но, к сожалению, успеха в этом обманчиво простом деле достигают лишь единицы. Возможно, есть определенные правила и рекомендации, следуя которым вполне реально создать достаточный накопительный капитал? А чтобы узнать ответ на этот волнующий вопрос, читайте текст далее.

к оглавлению ↑

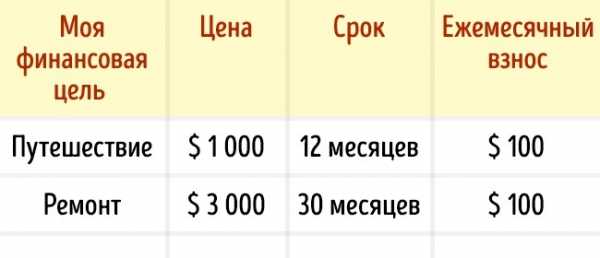

Определяем цель

Прежде всего, вам следует четко определиться с тем, для чего вы копите деньги. Можете не сомневаться, что рано или поздно у вас станут возникать вопросы наподобие «зачем мне терпеть лишние издержки?», «для чего проявлять такое терпение?» и «почему бы не приобрести ту красивую шубу, ведь накоплено уже достаточно средств?». Если у вас нет определенной цели накопления, то вскоре вы или просто прекратите откладывать деньги, или купите какую-либо вещь, без которой вполне можно было и обойтись.

В то же время, если вы поставите себе цель накопить к следующему отпуску достаточно финансов, чтобы действительно хорошо отдохнуть, то желание тратить только что отложенные деньги значительно ослабнет. Не стоит копить на «всякий случай» или на «черный день». Это слишком абстрактные приоритеты. Ставьте конкретную цель. Например, насобирать 5 000$, чтобы в случае каких-либо непредвиденных обстоятельств у вас было время решить текущие проблемы при помощи денежных запасов. Или накопить на новый автомобиль 10 000$, так как на старом ездить практически невозможно.

к оглавлению ↑

Временные рамки

Давайте вернемся к примеру о том, как правильно накопить деньги на новый автомобиль. Согласитесь, если вы поставите себе цель откладывать при любой возможности лишь столько денег, сколько у вас получается, то сам процесс накопления нужной суммы может растянуться на многие годы. При этом, конечно же, необходимо учитывать свои возможности и не слишком ограничивать себя в необходимых расходах. Но, как вы уже знаете, нужно ставить конкретную цель. Это же касается и временных рамок. Рассчитайте, за какое количество времени вы сможете накопить нужную сумму на покупку машины. Так, если для этого вам понадобится откладывать по 20% своего ежемесячного дохода на протяжении двух лет, то четко придерживайтесь этой цели. Если же не установить четкие рамки по времени, то, скорее всего, у вас попросту не хватит сил и терпения на накопление нужного капитала.

к оглавлению ↑

Рассчитываем накопительную сумму

При этом стоит подробнее остановиться на расчете конкретной накопительной суммы. Допустим, вы решили насобирать 1000$ на новый ноутбук. Насколько много средств вы сможете откладывать каждый месяц, не уменьшая расходы на необходимые продукты питания, оплату жилья и прочего? Если вы уверены, что сможете без лишних издержек и особого ущерба для себя выделять по 250$ раз в 30 дней, то так и поступайте (для накопления понадобится 4 месяца). Если же это для вас чересчур много, то рассчитайте размер той накопительной суммы, которую точно сможете откладывать. Так, если это будет 100 долларов, то до накопления на ноутбук вам потребуется уже 10 месяцев. Главное – это четко определить размер нужного капитала и регулярно его откладывать.

к оглавлению ↑

Расставление приоритетов, схема распределения финансов

Также обязательно стоит отметить, что у любого человека, а особенно у семьи, обязательно должен быть свой план по обращению с доходами и четкое понятие о том, как правильно копить деньги. Ведь нужно думать не только о краткосрочных целях, но и о будущем, в том числе и ваших детей. В этом вам отлично поможет схема распределения сбережений. Выглядит она примерно следующим образом.

- Обязательные расходы (еда, оплата жилья, одежда).

- Непредвиденные расходы (срочные поездки куда-либо, ремонт вышедшей из строя бытовой техники).

- Экстренный запас (ваш накопительный капитал на решение непредвиденных проблем).

- Медицинские расходы (оплата медицинской страховки, посещение врачей, лекарства).

- Образование детей (накопление денег для оплаты престижного обучения в будущем).

- Другие проекты (инвестиции, приобретение каких-либо благ).

Это общая картина того, куда следует откладывать средства, и как нужно расставлять приоритеты (1 пункт – самый главный). Можете откорректировать ее по своему усмотрению и уже более рационально распоряжаться своими доходами.

к оглавлению ↑

Практические советы по накоплению денег

Итак, как же правильно копить деньги? Далее вы узнаете о наиболее эффективных способах и рекомендациях.

к оглавлению ↑

Учет доходов и расходов

Вам уже известна схема распределения ваших накоплений, а, возможно, вы уже используете ее многие годы. Но при этом важно знать не только о том, куда уходят деньги, но и в каком количестве вы их тратите. Именно поэтому нужно вести учет доходов и расходов.

Постоянно фиксируйте все свои траты. Можете начать с того, чтобы приносить с собой чек после каждого похода в магазин. Таким образом, вы вскоре сами удивитесь, сколько далеко не самых нужных покупок вы совершаете, и сможете уже более тщательно отслеживать свои расходы, а также рациональнее распоряжаться финансами. А при таком подходе у вас всегда будут свободные средства, которые можно будет использовать для накоплений.

к оглавлению ↑

Не используйте кредитных карт

Возможно, вы удивились такой рекомендации, но на то, чтобы ее придерживаться, есть две важные причины.

- Кредитная карта дает вам возможность практически мгновенно получить нужную сумму денег на любые расходы. А разумное распоряжение своими финансами подразумевает, что от любых долгов нужно полностью отказаться. Лучше потерпеть определенное время до накопления нужной суммы, чем потом переплачивать проценты по кредиту.

- Существует любопытный психологический прием. Когда вы расплачиваетесь наличными деньгами, вы четко видите и осознаете, что деньги уходят. В то же время расчет пластиковой картой, может, и более удобен, но при этом не дает такого реального ощущения траты средств, как оплата наличными. В результате вы тратите больше. Постарайтесь также носить в кошельке строго ограниченную сумму, чтобы не было лишнего соблазна потратить деньги.

к оглавлению ↑

Создавайте накопительные вклады и приумножайте ваши средства

Помните пример о том, как правильно копить деньги на хороший отпуск, который был приведен в начале статьи? Допустим, что для накопления нужной суммы вам нужен год. Так зачем хранить ваши сбережения дома под подушкой, если можно заставить эти деньги работать? Во многих банках есть услуга накопительного депозита, или так называемая «копилка». Суть в том, что вы добавляете каждый месяц на такой счет определенную сумму, а в конце года еще и получаете фиксированный процент доходности. Так зачем же упускать такую возможность? Ведь даже 5–7% годовых от банковского вклада окажутся ничуть не лишними.

К тому же, когда ваши накопления постоянно находятся перед вами, то вы легко можете поддаться соблазну их потратить. А когда деньги лежат на банковском депозите (или участвуют в другом инвестиционном проекте), то потратить их на ненужные расходы будет уже сложнее. Но не гонитесь за высокими процентами доходности. Если вы не имеете опыта в инвестировании, то начинайте строго с консервативных проектов, приносящих не более 10–20% в год от ваших вложений (банковские депозиты, ПИФы, пенсионные фонды, страховые компании).

к оглавлению ↑

Привычка откладывать деньги

Возможно, самым главным фактором вашего успеха в том, как правильно копить деньги, является полезная привычка регулярно откладывать средства. Даже если вы сейчас ни в чем не нуждаетесь, обязательно приучите себя откладывать деньги. Начните хотя бы с 1–2% от вашего ежемесячного дохода и постепенно повышайте эту цифру до 10–20%. Эти деньги также можно вкладывать в различные инвестиционные проекты, которые в будущем могут приносить вам ощутимый пассивный доход.

к оглавлению ↑

Разумная экономия

Если при нахождении на рабочем месте вы привыкли перекусывать в ближайшей закусочной, то лучше готовьте себе дома обеды самостоятельно. Это будет намного дешевле и полезнее для вашего здоровья.

Постарайтесь также избавиться от вредных привычек, если такие, конечно, у вас имеются. Ведь если подсчитать, сколько средств уходит за год на различные сигареты и спиртные напитки, то одна лишь экономия этой суммы может послужить главным стимулом для избавления от подобных трат.

Больше передвигайтесь пешком. Так, если до рабочего места вам нужно пройти несколько километров, то лучше выйти пораньше и бодрым шагом дойти до работы самому, чем переплачивать за проезд на транспорте. К тому же это будет неплохой зарядкой для вашего сердца.

Теперь вам известно, как правильно копить деньги и для чего это нужно. Обязательно примените вышеперечисленные рекомендации на практике, и ваши финансовые цели станут достигаться намного легче и проще, чем вы могли бы подумать. Успехов!

Автор: Алексей Пивень

Нажимая на кнопку «Оставить комментарий», вы принимаете пользовательское соглашение и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности данного сайта.

finansy.name