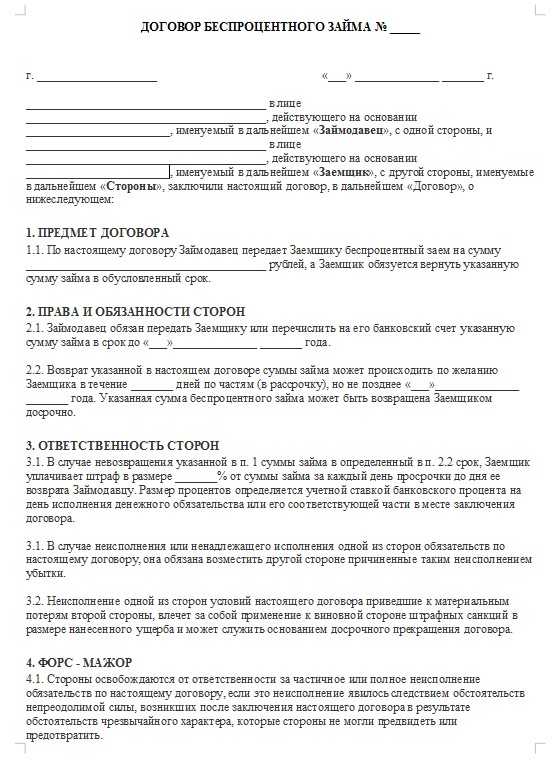

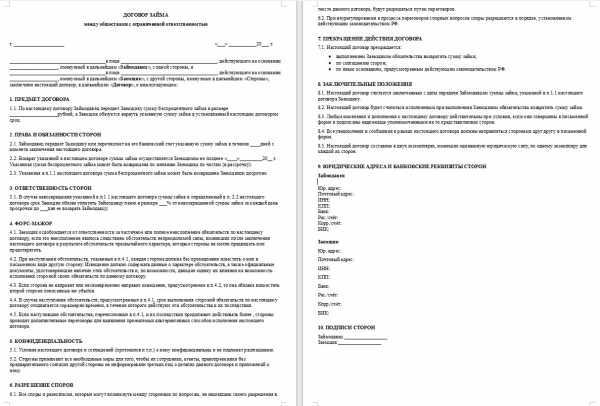

Договор займа

Самостоятельное изучение. Учебник под ред. А.П. Сергеева.

Учебник под ред. Сергеева и Толстого

Договор займа – это договор, в силу которого одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. (п.1 ст. 807 ГК)

Договор займа считается заключенным с момента передачи денег или других вещей. В связи с этим договор реальный.

Договор займа является односторонним. Односторонний характер договора выражается в том, что заемщик создает для себя заключением договора голый долг, а займодавец всегда получает право требования.

Договор займа по общему правилу является возмездным. (раскрыть данный пункт стр.494 – 495 учебник под ред. Сергеева и Толстого)

Возмездность договора займа выражается в том, что займодавец получает проценты за то, что заемщик пользуется суммой долга, в законе установлено, что займодавец имеет право на получение с заемщика процентов на сумму займа, если иное не предусмотрено законом или договором.( п.1 ст. 809 ГК)

Как правило, размер этих процентов устанавливаются договором или законом, но в если договор не содержит условия о размере процентов, то он не становится от этого безвозмездным. В п.1 ст. 809 ГК указано : При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

В ряде случаев договор считается безвозмездным:

договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда(100 р.), и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Элементы договора.

Сторонами договораявляются заемщик и займодавец. Универсальный характер договора проявляется в том, что субъектами данного договора может быть любой субъект гражданского права, что отличает данный договор от кредитного договора, в который имеет специальный субъектный состав, займодавцем в котором может быть только банк (банковская организация). Следует отметить, что выдача организацией денежных средств взаймы ( с процентами или без таковых) может считаться законной лишь в тех случаях, когда такие сделки носят эпизодический характер

Предметдоговора займа – деньги или другие родовые вещи, определенные родовыми признаками (отличие от договоров имущественного найма и ссуды; иррегулярного хранения см. стр. 495 -496)

Форма договора займа– письменная. Исключение составляют случаи, когда договор заключен между гражданами и сумма займа не превышает 10 минимальных размеров оплаты труда (100р) (п.1 ст. 808). Стоит отметить, что закон разрешает оформление договора займа путем составления заемщиком расписки или иного документа, удостоверяющего передачу ему займодавцем денег или заменимых вещей (п.2 ст. 808) Расписка или иной документ скрепляется подписью заемщика и приобретает доказательственное значение. В этом смысле расписка приравнивается к обычной письменной форме договора.

В случае не соблюдения простой письменной формы догвора займа не считается недействительным, однако наступают последствия, предусмотренный ст. 162 ГК (запрет на использование свидетельских показаний

Содержание договоразайма исходя из его односторонней природы составляет обязанность заемщика возвратить сумму займа (ст.810) и корреспондирующее ей право займодавца.

Срокобычно не относится к существенным условиям займа и обычно определяется договором. В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.( п.1 ст. 810)

Досрочный возвратсуммы долга вполне допустим при беспроцентном займе, поскольку такой займ не приносит дохода займодавцу, он заинтересован в скорейшем погашении обязательства. Наоборот, согласие займодавца требуется, когда речь идет о займе возмездном и сокращение срока договора уменьшит его доходы (п.2 ст. 810)

Виды договора займа:

Целевой заем содержит условие об использовании полученных средств под определенные задачи. Может устанавливаться между коммерческими организациями или когда займ предоставляется организацией своему работнику для покупки дома. В случае договора займа займодавец приобретает полномочие контроля за соблюдением целевого характера расходования выданных заемщику средств. При неисполнении условия о целевом использовании занятых сумм либо при нарушении заемщиком контрольных прав займодавца последний вправе требовать досрочного исполнения договора и уплаты процентов по нему, если иное не установлено соглашением сторон

Государственный (муниципальный) заем – это договор, заемщиком в котором выступает государство в целом (РФ), субъект РФ или муниципальное образование, а займодавцем – гражданин РФ.

Договор государственного займа является договором присоединения (ст. 428 ГК), поскольку он заключается на утвержденных государством условиях эмиссии путем покупки займодавцем выпущенных государством облигаций или иных государственных ценных бумаг. Последние порождают у займодавца право на получение от заемщика денежного наминала облигации или иного имущественного эквивалента, а также на получение установленных условиями выпуска займа процентов либо иных имущественных прав.

Ответственность( стр. 501 – 502):

Статья 811. Последствия нарушения заемщиком договора займа

1. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса.

2. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Учебник под ред. Сергеева:

Заем

Понятие договора займа. Под договором займа понимается договор, в силу которого одна сторона (займодавец), передавшая в распоряжение другой стороны (заемщика) деньги или иные заменимые вещи, имеет право требовать, а заемщик обязан возвратить полученную сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

В связи с приведенным определением выявляются следующие недостатки легальной дефиниции, которая содержится в абз. 1 п. 1 ст. 807 ГК. Во-первых, в ней говорится, что займодавец передает деньги или вещи заемщику по договору займа, тогда как на момент такой передачи договора займа еще нет, поскольку он признается заключенным с момента передачи заемных средств, которая считается совершенной в момент поступления вещи во владение заемщика (абз. 2 п. 1 ст. 224 ГК). Во-вторых, заключенное в легальной дефиниции указание на передачу займодавцем заемщику вещей, определенных родовыми признаками, является неверным, потому что предметом передачи (traditio) могут выступать только индивидуально-определенные вещи. В-третьих, содержащиеся в ней слова о передаче денег или вещей в собственность заемщика исключают из сферы займа безналичные денежные средства, поскольку они по своей природе не могут быть объектом права собственности, что не соответствует потребностям оборота.

Сторонами договора являются займодавец и заемщик, которыми могут быть любые физические и юридические лица, а так же государство. Некоторые субъекты гражданского права могут вступать в заемные отношения лишь при наличии определенных предпосылок. Так, частное или бюджетное учреждение может предоставлять заем только из средств, полученных от разрешенной и приносящей доходы деятельности (абз. 1 п. 1 и п. 2 ст. 298 ГК), а для получения займа частично дееспособным требуется согласие родителей (усыновителей) или попечителя (п. 1 ст. 26 ГК).

В литературе обсуждается вопрос, может ли юридическое лицо регулярно предоставлять займы другим лицам, не имея лицензии на осуществление банковской деятельности. Представляется, что оно может совершать заемные операции без лицензии за исключением случаев, когда оно предоставляет процентные займы в качестве основного вида своей деятельности или предоставляет займы за счет средств, полученных на заемной основе от иных лиц.

Предмет займа составляют деньги (наличные деньги и безналичные денежные средства) или вещи, подлежащие возврату займодавцу. При вещном займе предметом служат заменимые вещи, которые определены родовыми признаками и обычно являются потребляемыми вещами (продукты питания, топливо, запасные части). В отличие от отношений по аренде и ссуде заемное обязательство предполагает возврат не той же самой, а такой же вещи. Кроме того, вещи передаются заемщику в собственность, тогда как при аренде и ссуде — во временное пользование.

Иностранная валюта и валютные ценности могут выступать предметом займа на территории России с соблюдением требований валютного законодательства (п. 2 ст. 807 ГК). Передача гражданами иностранной валюты в заем другим гражданам сама по себе не влечет ничтожности договора займа. Однако в этом случае заемщик обязан вернуть заем в рублях в сумме, эквивалентной сумме, которую он получил в иностранной валюте.

Договор займа относится к реальным договорам, так как считается заключенным с момента передачи заемщику денег или других вещей (абз. 2 п. 1 ст. 807 ГК).

Поскольку договор займа устанавливает обязанности лишь для заемщика, он представляет собой односторонний договор.

Договор займа может быть возмездным или безвозмездным. Возмездный заем сопровождается обязанностью заемщика уплатить проценты на сумму займа. Безвозмездный заем является беспроцентным. Договор займа рассматривается в качестве возмездного, даже если в нем не содержится условие о процентах (п. 1 ст. 809 ГК). Однако законом или договором может быть прямо установлена беспроцентность займа. В то же время договор займа предполагается беспроцентным, если в нем не предусмотрено иное, в двух случаях: 1) при бытовом займе между гражданами на сумму, не превышающую 50 минимальных размеров оплаты труда; 2) при займе, предметом которого выступают вещи (п. 3 ст. 809 ГК).

Заключение договора займа. Заключение договора займа предполагает передачу денег или вещей, сопровождаемую соглашением о возврате полученных средств.

Передача наличных денег или заменимых вещей представляет собой договор о передаче движимых вещей в собственность заемщика (traditio), а передача безналичных денежных средств — банковскую операцию по перечислению этих средств на банковский счет заемщика. В обоих случаях заемные средства поступают в распоряжение заемщика. Допустимо предоставление заемных средств не непосредственно заемщику, а указанному им третьему лицу.

Соглашение о возврате займа может по времени предшествовать передаче, следовать за ней или совершаться одновременно с передачей заемных средств. Оно должно содержать указание на полученные взаймы средства и обязанность к возврату такого же количества денег или вещей. Остальные условия (например, срок возврата или процентная ставка) могут быть восполнены предписаниями закона.

Договор займа между гражданами должен быть совершен в письменной форме, если его сумма превышает не менее чем в 10 раз установленный минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо — независимо от суммы (п. 1 ст. 808 ГК). Требование к форме договора займа охватывает как передачу заемных средств, так и соглашение об их возврате. В подтверждение совершения договора займа заемщик может выдать займодавцу одну лишь расписку, удостоверяющую факт получения денег или вещей взаймы (п. 2 ст. 808 ГК).

Заемщик вправе оспаривать заем по безденежности, доказывая, что деньги или другие вещи в действительности им не получены или получены в меньшем объеме, чем указано в документе о займе (п. 1 ст. 812 ГК). Если эти факты подтвердятся, то договор займа будет считаться незаключенным или заключенным на меньшее количество заемных средств, чем указано в документе о займе (п. 3 ст. 812 ГК).

Несоблюдение простой письменной формы договора займа лишает стороны возможности ссылаться на свидетельские показания в подтверждение совершения договора и его условий (п. 1 ст. 162 ГК). Однако в случае оспаривания займа по безденежности можно ссылаться на свидетельские показания, если при заключении договора заемщик действовал (например, выдал заемную расписку) под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с заимодавцем или стечения тяжелых обстоятельств (п. 2 ст. 812 ГК).

В теории и практике возник вопрос о последствиях заключения консенсуальных договоров займа и допустимости предварительных договоров займа.

Сконструировав договор займа в качестве реального (абз. 2 п. 1 ст. 807 ГК), законодатель тем самым выразил свое отрицательное отношение к установлению обязанности займодавца выдать заемщику средства на возвратной основе. Исключения предусмотрены для банковского (п. 1 ст. 819 ГК) и товарного кредита (абз. 1 ст. 822 ГК). Консенсуальный договор займа ничтожен в части, обязывающей займодавца выдать заемщику заемные средства (ст. 168, 180 ГК). Если же заемщик получил деньги в заем по такому договору, то фактический состав реального договора займа считается выполненным. Поэтому консенсуальный договор займа в части обязывания заемщика вернуть полученные средства является действительным.

Закон не содержит препятствий к заключению предварительного договора о займе (ст. 429 ГК). Этот договор может быть двусторонним или односторонним, т.е. обязывать обе стороны или лишь одну сторону заключить в будущем договор займа. Существование общего законодательного запрета обязываться к выдаче денежных займов дает основание утверждать, что при уклонении обязанной стороны по предварительному договору от заключения договора займа другая сторона не вправе требовать его заключения путем взыскания денег в свою пользу. В этом случае речь может идти лишь о возмещении убытков и применении иных санкций (например, договорной неустойки).

Заемные отношения могут основываться не только на договоре займа, но и на договоре о новации (ст. 818 ГК) и договоре об изменении обязательства. Например, долг, возникший из договоров купли-продажи, аренды или оказания услуг, может быть заменен заемным долгом или превращен в заемный долг. В первом случае (при новации) прежний долг прекращается вместе с установленными для него обеспечениями и имеющимися у сторон возражениями, а вместо него появляется заемное обязательство. Во втором случае (при изменении обязательства) стороны своим соглашением подчиняют существующий долг действию предписаний о займе с сохранением у сторон существующих обеспечений и причитающихся им возражений.

Права и обязанности сторон. Основными обязанностями заемщика являются обязанности к возврату предмета займа и к уплате процентов.

Заемщик обязан передать займодавцу имущество, тождественное полученному в заем. При несовпадении между предметом, переданным в заем (заемными средствами), и предметом, который заемщик обязуется передать займодавцу (предметом займа) (например, «в заем» передано топливо, а «возврату» подлежат деньги), имеет место притворная сделка (п. 2 ст. 170 ГК). В этом случае к отношениям сторон должны применяться предписания о купле-продаже или мене. Тождественность не нарушается видовым различием переданных и задолженных денег (например, взаймы переданы наличные деньги, а возвращаться должны безналичные денежные средства).

Предмет займа подлежит возврату в порядке и сроки, оговоренные сторонами (абз. 1 п. 1 ст. 810 ГК). Если срок возврата денег не оговорен или определен моментом востребования, то сумма займа должна быть возращена в течение 30 дней со дня предъявления займодавцем требования о возврате (абз. 2 п. 1 ст. 810 ГК). Этот срок может быть изменен договором. В отношении срока возврата вещей, составляющих предмет займа, действуют общие предписания ст. 314 ГК.

Если иное не оговорено сторонами, заемщик может возвратить сумму беспроцентного займа досрочно. Досрочное возвращение суммы процентного займа возможно лишь с согласия займодавца (п. 2 ст. 810 ГК). Исполнение обязанности заемщика по вещному займу до наступления срока урегулировано ст. 315 ГК.

Проценты представляют собой плату за пользование заемными средствами и начисляются на сумму займа со дня получения этих средств и до момента исполнения обязанности к возврату суммы займа, если иной порядок начисления процентов не предусмотрен договором. При отсутствии в договоре условия о процентной ставке размер процентов определяется существующей в месте жительства займодавца ставкой банковского процента (п. 1 ст. 809 ГК). Если заем выдан в российской валюте, такой ставкой считается ставка рефинансирования Центрального банка России, действующая на день уплаты заемщиком суммы долга или его части. Если иное не оговорено сторонами, то проценты начисляются в той же валюте, что и сумма основного долга (например, рубли на рубли, евро на евро). При отсутствии иного соглашения выплата процентов производится ежемесячно (п. 2 ст. 809 ГК).

Очередность погашения требований по уплате суммы займа и по уплате заемных процентов определяется ст. 319 ГК.

Правовые последствия неисправности заемщика. В случае просрочки возврата суммы займа заемщик обязан уплатить по выбору займодавца договорную неустойку либо проценты за просрочку, предусмотренные п. 1 ст. 811 ГК. Взыскание убытков за нарушение заемных денежных обязательств не практикуется.

Обязанность к уплате процентов за просрочку (мораторных процентов) в отличие от обязанности по уплате заемных процентов носит не регулятивный, а охранительный характер. Мораторные проценты начисляются со дня просрочки возврата суммы займа или ее части до момента погашения задолженности. Их размер определяется в соответствии с п. 1 ст. 395 ГК. Стороны могут договориться об ином размере и порядке начисления процентов. Мораторные проценты начисляются независимо от начисления заемных процентов (п. 1 ст. 811 ГК). Поэтому на сумму займа, уплата которой просрочена (капитальную сумму), продолжают начисляться заемные и начинают начисляться мораторные проценты. Начисление процентов на проценты допускается лишь в случаях, прямо предусмотренных законом или договором. Подлежащие уплате мораторные проценты могут быть уменьшены судом на основании ст. 333 ГК.

Если заемщик обязан к возврату суммы займа по частям, т.е. в рассрочку, то при нарушении срока, установленного для возврата очередной части займа, займодавец вправе требовать досрочного возврата всей оставшейся суммы займа вместе с процентами, которые причитались бы ему за весь срок займа (п. 2 ст. 811 ГК). Такие же последствия согласно ст. 813 ГК наступают при утрате обеспечения возврата займа по обстоятельствам, за которые займодавец не отвечает (например, обеспечивающий заемное обязательство залог прекращается вследствие гибели заложенной вещи — подп. 3 п. 1 ст. 352 ГК).

Последствия неисполнения или ненадлежащего исполнения заемщиком обязательства по возврату вещей определяются договором займа. К отношениям по передаче вещей займодавцу могут применяться по аналогии соответствующие предписания о купле-продаже (ст. 465 ГК и след.), в том числе о последствиях передачи товара ненадлежащего качества.

Особые виды займа. К особым видам займа, известным Гражданскому кодексу, относятся целевые, облигационные, а также государственные и муниципальные займы.

Целевой заем осложняется условием об использовании заемщиком заемных средств на предусмотренные договором цели (например, на покупку квартиры или обучение ребенка). В этом случае займодавец вправе контролировать направления использования заемных средств. Если они используются не по назначению или заемщик препятствует осуществлению контроля со стороны займодавца, то последний вправе потребовать досрочного возврата займа с процентами, которые причитались бы ему за весь срок займа (ст. 814 ГК).

Специфика облигационного займа состоит в удостоверении заемных отношений эмиссионной ценной бумагой — облигацией (ст. 816 ГК). При этом виде займа управомоченный в заемном обязательстве может заменить себя другим лицом путем передачи ему облигации. Выпуск облигаций допускается в случаях, предусмотренных законом или иными правовыми актами (например, закон разрешает эмиссию облигаций обществам с ограниченной ответственностью и акционерным обществам). Облигация есть каузальная ценная бумага, которая может быть предъявительской или именной. Способ получения займодавцем дохода по бумаге зависит от вида облигации. Так, по дисконтным облигациям доход состоит в разнице между ценой приобретения облигации и ее номинальной стоимостью, а по процентным облигациям начисляются проценты на номинальную стоимость бумаги.

Государственные и муниципальные займы характеризуются той особенностью, что в качестве заемщика по таким займам выступает соответственно Российская Федерация, субъект Российской Федерации или муниципальное образование (п. 1 и 5 ст. 817 ГК). Эти займы оформляются выпуском облигаций или иных государственных (муниципальных) ценных бумаг, которые на добровольных началах приобретаются займодавцами — гражданами и юридическими лицами (п. 1-3 ст. 817 ГК). Изменение условий выпущенного в обращение займа не допускается (п. 4 ст. 817 ГК).

studfiles.net

Договор займа

Вам доступен конструктор договоров. Просто авторизуйтесь на портале 1С-Старт и создайте свой договор займа за 11 минут. Более подробный материал по договорам займа ниже.

Конструктор договор и бланков

Договоры займа

Тип

Наименование

Заём – это передача заёмщику денег или вещей в собственность, с выплатой процентов или без них, с последующим возвратом денег или таких же вещей. Денежный заём может быть целевым (когда займодавец ограничивает возможность заёмщика распоряжаться деньгами, например, только для приобретения автомобиля) или без такого ограничения.

Что может быть предметом договора займа?

Предметом договора займа могут быть деньги (наличные или безналичные) или вещи, имеющие определенные родовые признаки. Если договор займа заключается между российскими организациями или гражданами, то денежный заём не может осуществляться в валюте.

При этом стороны могут предусмотреть передачу денежных средств в рублях, эквивалентно определенной сумме в иностранной валюте или в условных денежных единицах. Сумма в рублях на день возврата может определяться по официальному курсу соответствующей валюты, если другой курс не установлен законом или договоренностью сторон.

Если предметом договора займа являются вещи, имеющие определенные родовые признаки (товары, тара, сырье, полуфабрикаты, материалы и др.), то заёмщик получает их в собственность и может использовать по своему усмотрению.

При описании предмета денежного займа важно указать точную сумму в рублях (цифрами и прописью), а при передаче вещей – их количество и характеристики.

В отличие от договора аренды, по договору займа нельзя передавать индивидуально-определенные непотребляемые вещи, такие как земельные участки, природные объекты, здания, сооружения, транспорт, оборудование. Заёмщик должен вернуть не те же самые вещи, что были взяты в заём, а другие, того же рода и качества.

Что касается ценных бумаг, то они являются имуществом, поэтому могут быть предметом договора займа, но только если они не именные (т.к. в этом случае они являются индивидуально-определенными вещами). Спорным буде

www.regberry.ru

Договор краткосрочного займа — образец 2019 года. Договор-образец.ру

Тип документа: Договор займаДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Различные организации, которые хотят получить определенные материальные ценности по выгодной цене, предпочитают кредитам краткосрочные займы. Условия займов, как правило, намного лояльнее, чем обязательства по кредитам.

Что представляет из себя договор краткосрочного займа

Все договоры о займе, включая и краткосрочные, заключаются по следующим принципам:

- договор является односторонним;

- он абсолютно реальный;

- в большинстве случаев является возмездным;

- в нем прописываются сроки, когда надлежит вернуть заем.

Договор можно считать краткосрочным, если сроки возврата до года. Сроки обязательно прописываются в тексте самого договора. Есть еще несколько нюансов такого типа займов: они налогооблагаемы и учитываются в бухгалтерских документах. При необходимости, стороны заключают еще соглашения и переводят договор в долгосрочный.

Особенности договора краткосрочного займа

О том, что договор займа беспроцентный, необходимо указать в тексте. Также краткосрочный заем, как и любой другой, бывает процентным.

Что касается сроков, то в договоре указывается срок, когда заемщику передают средства, а также график, когда необходимо выплачивать проценты и когда сам заем необходимо вернуть.

Скачать Договор краткосрочного займа

Скачать в .docСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .docСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

dogovor-obrazets.ru

Договор займа между ООО — образец 2019 года. Договор-образец.ру

Тип документа: Договор займаДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

В случае, если 2 стороны хотят оформить договора займа, они обязаны ориентироваться на Гражданский кодекс Федерации, где в отдельных главах прописаны соответствующие нормы. Если давать определение по кодексу, займом считаются отношения, когда в собственность общества, которое выступает заемщиком, отдается во временное пользование обществом-заимодавцем некоторые материальные ценности.

В договоре указываются сроки, когда должен вернуть все взятые в долг ценности заемщик, а также проценты. Все детали договора оговариваются заранее сторонами исключительно в соответствии с нормами закона.

Налогообложение полученного дохода

Обращаясь к Налоговому кодексу РФ, плательщик налогов получает определенную материальную выгоду, если она получена, благодаря экономии процентов, используя средства займа. Чтобы избежать налогообложения, следует заранее позаботиться об условиях договора. Установите процент, который будет более 65% от ставки рефинансирования, которая была установлена согласно договору.

Если в исполнение займа или кредита заинтересовано лицо, являющееся членом данного наблюдательного совета, то заключенная сделка исполняется ООО в соответствии со статьей 45 Федеративного закона.

Скачать Договор займа между ООО

Скачать в .docСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .docСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

dogovor-obrazets.ru

Образцы договоров займа за 2019 год

Договор займа представляет собой особое соглашение, исходя из которого каждый из принимающих участие, передает в личное пользование деньги и материальные ценности другому лицу. Данные предметы определяются по родственным признакам. Лицо, представляющее заемщика берет на себя обязанность регулярно выплачивать определенную ранее денежную сумму, или же в случае когда происходил обмен вещественными ценностями, то возвращение имущества в равном эквиваленте и аналогичного качества. Следуя данному определению можно различить несколько видов договора:

- реальный;

- односторонний;

- возмездный.

Последний из них подразумевает выплату определенной компенсации, которая перекроет все затраты.

Основные признаки классического договора займа

Данный договор имеет некоторые специфические признаки, к которым относятся:

- предмет договора может выступать в качестве определенной денежной суммы, или же в количественном эквиваленте каких-либо ценных и материальных вещей. Они определяются по родовым признакам, а их масса должна быть фиксирована массой, мерой и определенным исчислением;

- те имущественные предметы, которые определены по соглашению, передаются от собственника лицу, представляющему заемщика;

- материальные ценности переходят к заемщику, который в то же время обязуется вернуть определенную сумму в денежном эквиваленте, или определенные вещи взятые в займы, в том же количестве и качестве;

- заемщик имеет определенные обязательства и в какой-то мере он идет на риск. Весь риск ситуации может возникнуть по любой непредвиденной причине. Если замечено, что имущество испортилось, то сторона, взявшая на себя обязательства, непременно должна их исполнять, даже если меняются обстоятельства дела.

Предмет договора займа

Данное понятие подразумевает под собой использование финансов, материальных ценностей и любых других ценностей, определяющихся родовыми признаками, то есть количеством, массой или мерой измерения. Некоторые вещи, не имеющие характерных отличий и особенностей, а также не отличающиеся своей индивидуальностью, с юридической точки зрения могут подлежать беспрепятственной замене. Кроме этого, стоит отметить, что к предметам займа следует определить и валюту в иностранном эквиваленте. Сюда же входят и ценности валютного значения, но это возможно только тогда, когда данное действие согласуется с законодательством страны.

Стороны договора займа

Стороны, принимающие участие в договоре обязательно должны являться заемщиком и заимодавцем. Первая сторона – это получатель займа, который ко всему прочему берет на себя всю ответственность за обязательства и предоставляет гарантию возврата полученных денежных средств, а также полную выплату займа, предоставленного другой стороне. Сторона, выполняющая роль заимодавца предоставляет и передает в личное пользование и собственность сам предмет займа, адресованного заемщику. Согласно ныне действующим законам, роль заемщика на себя берет никто иной, как субъект гражданского права, данная категория лиц не имеет внутри себя никаких ограничений.

Форма договора займа

Форма, по которой должны составляться договоры имеет некоторые условия. Например, одной из таких обязательных норм, является его письменное составление и оформление. Однако, следует обратить особое внимание, что здесь, как и во многих других случаях, есть определенные исключения. К ним относятся случаи, когда данный вид договора заключается между двумя физлицами, а также те ситуации, когда общая сумма не будет превышать в совокупном размере десять самых меньших заработных плат. Все остальные ситуации применяются исключительно к сделкам данной формы, с учетом правил, согласно закону.

Принимая к сведениям особенности оформления соглашения по займу, по закону считается вполне приемлемым составление и оформление посредствам расписки или любого другого подобного документа, подтверждающего факт передачи денег и материальных ценностей по родовым признакам. Это особенно касается займов среди физических представителей.

Оформленная расписка в грамотной форме, равносильна составленному в письменной форме, договору по займу.

Важно помнить о том, что договор может быть признан и вовсе не действительным. Такая ситуация может сложиться тогда, когда не были соблюдены простые правила согласно которым должна быть составлена письменная форма соглашения. При этом обязательно непосредственное участие юрлица.

Если все складывается именно таким образом, то тогда обе стороны, принимающие участие в его составлении и заключении, теряют все свои права, особенно это касается тех случаев, когда на таком основании возникает спор. Важно при заключении договора обращать внимание на то, что денежная сумма будет зафиксирована в письменном виде. Ошибки в этом деле исключены. Лучшим решением является возможность на бумаге запечатлеть обязанности сторон и материалы соглашения.

Обязательные условия для составления договора займа.

Обязательные условия для составления договора займа определены в законе, а также в других правовых актах как главные или необходимые для заключения договоров такого вида. Также это касается условий, которые по заявлению одной из сторон должны быть достигнуты при соглашении.

Одним из наиболее важных условий для оформления договора, является:

- сам предмет займа в качестве которого выступают либо денежные средства, либо ценные материальные вещи измеряемые в количестве, массе или в единицах измерения. Все это будет передано в личную собственность заемщику;

- обязанность по возврату вещи или денежной сумм, взятой в залог. Лицо, выступающее в качестве заемщика должно вернуть все то, что было взято в долг, в том порядке, который был установлен в согласии с порядком, указанным в письменном виде договора.

Вспомогательные условия для составления соглашения

Условия, являющие вспомогательными, это условия, согласно которым договор составляется в полном согласии со всеми нормами, автоматически вступающими в силу с того момента как был заключен и подписан договор. В этом случае нет необходимости согласовывать мнения обеих сторон. Вспомогательные условия могут быть следующими:

- срок по возвращению займа. В том случае, когда время для возврата договора по займу не установлено или же не определено сроком до его востребования, совокупная сумма взятого в заем, должна быть в полном размере возвращена в течение одного месяца с того момента как будет подано требование по поводу возвращения всего того, что было взято в займы. Однако. Если в договоре предусмотрено иное, то тогда важно соблюдать данные требования;

- проценты по поводу договору займа. В данном случае в соглашении важно указать условия по поводу выплаты процентов. Если в содержании договора не значатся объемы процентов, то тогда данное соглашение нельзя считать не требующим финансового вложения. В таком случае проценты и банковская ставка имеет силу со стороны закона и права. Это распространяется на те случаи, когда в качестве заимодавца выступает юр лицо.

В этом разделе предоставляется возможность наглядно увидеть образцы договоров займа, а также увидеть образец их заполнения в году.

biznes-prost.ru

Договоры займа

Сторонами по договору займа являются займодавец – лицо предоставляющее заем, и заемщик – лицо, его получающее. При этом займодавцем и заемщиком могут быть физические лица, юридические лица и индивидуальны предприниматели в любом сочетании.

Договор займа заключается в письменном виде в двух экземплярах, по одному для каждой из сторон.

Предметом займа могут быть как денежные средства, так и какие-либо предметы / вещи, обладающие родовыми признаками.

Предметом по договору займа является передача займодавцем денежных средств или иных вещей заемщику на условиях возвратности, срочности и, как правило, платности.

Виды договоров займа

По составу сторон в договоре можно выделить следующие виды соглашений:

Также следует выделить классификацию по критерию платности:

Несмотря на то, что договор беспроцентного займа прямо предусмотрен статьей 809 ГК РФ, применение этих договоров в практике имеет сложности, связанные с их интерпретацией налоговыми органами. Однако это не касается безвозмездных соглашений между компанией и ее акционерами.

Подобнее об этом читайте в статье Расчеты по договору займа.

Еще одной классификацией договора является наличие/отсутвтие цели в договоре займа:

Срок договора займа

Поскольку Гражданским кодексом нет ограничений в части срока, займодавец решает на какой срок он хочет предоставить заем заемщику.

Если же срок по договору займа не установлен вовсе, то заемщик обязан возвратить заем займодавцу в течение 30 календарных дней с момента предъявления займодавцем соответствующего требования. При этом проценты начисляются со дня выдачи займа, до дня его погашения.

Отличия договора займа от кредитного договора

В отличие от предоставления займов, предоставление кредита – лицензируемый вид деятельности. Основными кредиторами в России несомненно являются банки.

Заем же могут выдавать любые компании, ИП и даже физические лица. При этом договор займа имеет те же критерии, что и кредит – срочность, платность и возвратность.

Возврат займа по договору

Возврат по договору займа происходит на условиях, прописанных в соглашении. При этом, договор может не содержать срок возврата – в таком случае, сторонам следует руководствоваться статьей 810 ГК РФ: займодавец предъявляет требование о возврате займа, а заемщик в течение 30 дней удовлетворяет это требование.

Договором может быть предусмотреть любой порядок возврата займа:

- ежемесячно или ежеквартально равными суммами

- по индивидуальном графику

- единовременно в конце срока

Беспроцентный заем может быть досрочно возвращен займодавцу без каких-либо ограничений и санкций, при условии уведомления об этом займодавца заранее. В случае же, если заем процентный, договором могут быть предусмотрены особые условия возврата займа, вплоть до запрета и/или штрафных санкций.

В случае, если заемщик не вернул заем в указанные сроки, займодавец имеет право начислить штрафные санкции. Размер штрафных санкций следует предусмотреть в подписываемом соглашении, в противном случае займодавец имеет право начислить штрафные санкции в размере учетной ставки ЦБ РФ.

Скачать образец договора займа между физическими лицами в формате doc или формате pdf

Скачать образец договора займа между юридическими лицами в формате doc или формате pdf

Скачать форму договора займа юридического лица физическому в формате doc или формате pdf

Скачать бланк договора займа физического лица юридическому в формате doc или формате pdf

Полезные документы:

Договор залога

Шаблон договора поручительства

allcontract.ru

проценты по договору, последствия нарушения договора займа

Добавлено в закладки: 0

Что такое договор займа? Описание и определение понятия.

Договор займа – это вид отношений, возникающий, когда один заимодавец передает заемщику в собственность деньги или другие ценности, описываемые родовыми признаками (весом, числом, мерой).

Если следовать канонам договора, то становиться очевидно, что лицо, которое берет заем, должно произвести возврат долга в течении определенного срока, оговоренного ранее. Сумма займа представляет собой определенное количество, качество и род займа и возмещен он должен быть в равноценном виде.

Если обратиться к закону, то мы сможем увидеть, что кодекс Российской Федерации предусматривает определенные рамки для составления договора. А именно, договор буден на законном основании считаться заключенным с момента, в который денежные средства и ценности перейдут в пользование к заемщику.

Когда составляется договор для займа, есть возможность заключать его в разных видах – устно и письменно. Есть случаи, когда договор в письменной форме крайне необходим, сюда относятся договоры по займу сумм, которые не меньше чем в десятикратном размере превосходят допускаемый по закону размер оплаты труда. В тех случаях, когда заимодавец – это юр лицо, то письменный вид договора также крайне необходим. Для того чтобы подтвердить договор о займе, а также условия, на основании которых он будет заключен, используют расписку от лица заемщика. Также можно использовать другой документ, благодаря которому можно получить подтверждение факта передачи заимодавцем во владение заемщику определенной суммы денежных средств, или же конкретного объема материальных ценностей.

Рассмотрим, более детально, что значит договор займа.

Понятие договора займа

Вся важность вопроса заключается в том, что данный договор, как и любой другой вид договора служит одной главной цели – урегулированию и приданию формы отношениям между сторонами.

Главная нить этих отношений заключается в том, что заем дается с целью получения долга обратно, в равноценном эквиваленте. Основной предмет займа – это денежные средства. В этом случае договор буде именоваться как денежный. Когда договор составляют между собой юр лица, то он всегда заключается в исключительно письменной форме и никак иначе. Таким же образом дело обстоит и тогда, когда заключается соглашение между юр. и физлицом. На данный момент, всем известно, что рассматриваемый нами договор является самым популярным и востребованным. Однако все же появляется не мало таких ситуаций, когда лицо, представляющее заемщика, не возвращает взятые в долг денежные средства. Именно принимая во внимание данный факт, можно прийти к выводу, что правильно составленный и заключенный договор крайне важен. Если подойти к вопросу безответственно, то вполне вероятно, что ситуация повернется так, что взыскание долга станет вообще невозможным.

Данный договор всегда предусматривает передачу в личное пользование денежных средств или каких-либо материальных ценностей от одного лица к другому. Та сторона, которая получила заем, обязуется вернуть его в ранее оговоренные сроки. По соглашению можно принять решение о том, следует ли начислять проценты, или этого делать не стоит. Если в договоре нет специального пункта свидетельствующего о том, что заключенный договор бесплатный, то в таком случае, лицо, которое дает в пользование заем, получает законное право на владение процентами. Большинство же придерживаются того мнения, что составляемые договоры о займе, заключаемые с физлицами, имеет смысл заверить у нотариуса. Такое решение правильное и мудрое. Главный аргумент для всех тех, кто придерживается такого мнения, это утверждение, что в ситуации, когда договор оформлен у нотариуса, то возникает куда меньше шансов для того, чтобы он мог быть обжалован. Данное положение вещей имеет место, однако, действуя таким образом не стоило бы забывать о том, что кроме оплаты работы нотариальной конторы, необходимо будет заплатить и налог перед государством. Среди положительных моментов от удостоверения нотариусом, можно отметить вероятность получения исполнительной надписи, которая выступает в качестве хорошего основания для открытия исполнительного производства и действий, содействующих взысканию долга по договору займа в обязательном порядке. Если же между сторонами, которые заключили между собой договор, возникает спорная ситуация, например по поводу объемов по задолженности, не допустить возможности судебного разбирательства. Заверение договора у нотариуса – это не обязательный процесс, и происходит он только лишь по обоюдному соглашению на тех условиях, которые принимают обе стороны, участвующие в процессе.

Повсеместно договор для получения займа – это самый популярный и распространенный вид составления соглашения. Однако, даже беря во внимание то, насколько он востребован, возникает много ситуаций, при которых заемщик не производит возврат полученных им ранее материальных ценностей или же денежных средств. Это как раз таки и является причиной, почему стоит по всем правилам составлять договор и ответственно подходить к данному вопросу. Хотя этому вопросу потребуется отвести не мало времени, сил и внимания, результат принесет свои плоды.

Интернет наводнен огромным количеством информации, практическими советами и образцами правильного составления документов. Также можно найти и образцы для того, чтобы правильно составить расписку о выдаче денежных средств. Если посмотреть на данный вопрос со стороны гражданского права, то нужно уделить больше внимания тонкостям дела, поскольку хоз отношения имеют некоторые характерные особенности.

Проценты по договору

По договору займа можно получить законное основание для передачи денег или материальных ценностей со стороны владельца – получателю.

В то же время, сторона, которая в свою очередь получает заем, обязуется вернуть его в сроки, заранее уже обозначенные в договоре. Данный договор делает возможным тот факт, что проценты будут или не будут начисляться за определенный период. Если в нем не будут содержаться определенные специальные оговорки о том, что договор является бесплатным, то сторона, которая предоставляет заем, будет иметь законное право на получение процентов. Окончательный объем начисленных процентов будет вынесен по принятию решения со стороны Национального банка, если стороны не сойдутся на другом условии. Уровень процентной ставки может постоянно колебаться и иметь разные показатели. Именно поэтому он надлежит пристальному надзору. Забегая наперед можно упомянуть о том, что учетная ставка может применяться в исключительно лишь одном случае – когда заем выдается в виде той валюты, которая находится в обиходе страны, то есть является национальной.

Соблюдение условий перед подписанием

Если обратиться к судебной практике, то можно получить больше информации о том, нужно ли в обязательном порядке иметь согласие от спутника жизни перед тем как перейти к составлению и заключению договора по займу. Так, например, в различных странах, при обращении в Верховный Суд, по закону для граждан предусматриваются разнообразные правила касательно того, как именно следует заключать договоры. Именно поэтому стоит быть очень осторожными и внимательными. Не смотря ни на что, в соглашение могут вноситься определенные условия, например о том, что лицо, которое выдает займ, обязательно должно иметь согласие на заключение договора со стороны своего спутника жизни. Изменения в действиях суда могут коренным образом поменяться, поэтому данный вариант можно рассматривать как запасной, на всякий пожарный случай.

Большинство могут придерживаться мнения, что такие и подобные им договоры по займу, заключаемые с физлицами обязательно нужно составлять письменно и получать заверение документа у нотариуса. Таким образом, можно будет избежать одного неприятного момента – обжалования. Процент уплаты налога государству в налоговую службу, составит порядка одного процента от суммарной стоимости произведенной сделки.

Не зависимо ни от каких-либо других факторов, перед тем как произвести составление и заключение договора, важно разузнать и получить подробную и детальную информацию о финансах стороны, которая берет займ и обязуется его выплатить по истечению оговоренного ранее срока времени. Первым делом нужно сделать самое элементарное, а именно, проверить информацию о данных в паспорте. Правильность написания фамилии имени и отчества получателя займа. Проверить место, где данное лицо имеет регистрацию по факту проживания. Также стоит обратить пристальное внимание на вклеенные фотографии и поставленные подписи. Если есть желание и возможность, то было бы весьма неплохо сделать ксерокопию документа и идентификационного номера. Именно благодаря последнему, органы государственной власти имею возможность и законное основание для того, чтобы принудить должника к выплате взятого займа. Если произойдет уклонение от уплаты. В обязательном порядке должны быть приняты определенные меры, исходя их которых тот, кто взял заем, поставил свои подписи в договоре, при вашем присутствии. Действуя таким образом, каждый может избежать серьезных проблем. После того как деньги или материальные ценности будут предоставлены другому лицу в личное пользование.

Последствия нарушения договора займа

В случаях, когда договор по займу денежных средств и ценностей нарушается той стороной, которая берет заем в свое пользование. То другая сторона получает законное основание для того, чтобы требовать начисление инфляционных затрат, а также еще трех процентов годовых за все то время, которое было просрочено. К тому же, необходимо обратить внимание на то, что следствие такого разворота событий не приведет к возникновению штрафных санкций. В то же время, в договоре могут быть прописаны определенные условия, которые претерпели некие изменения. Сюда может входить факт о неустойке, разновидностями которой можно считать начисление штрафа или же пени. Если не принять во внимание вероятность такого разворота событий, то это привет к несоблюдению пункта в законе, который накладывает запрет на привлечение лиц к юрответственности по причине того, что один и тот же закон был нарушен единожды или же несколько раз. Сама же неустойка должна выражаться исключительно в процентах. Например, штраф может быть прописан в объеме ста процентов от возникающего долга, а пеня, в свою очередь, может начисляться в размере 0,5 % от общей суммы задолженности, исходя из каждого отдельного просроченного дня.

Работающее законодательство не запрещает в то же время увеличивать сроки, накладываемые на исковую давность, которые образуются касательно договора о получении или выдаче займа. Было бы хорошо вспомнить пример того, что таким же образом по общему положению законов, период исковой давности измеряется в количестве трех лет. Это означает только одно – лицо, выступающее в качестве потенциального истца, не имеет никаких препятствий для того, чтобы в случае необходимости обратиться в суд для того, чтобы получить защиту и неприкосновенность своих прав, а также интересов в момент ранее установленного отрезка времени. В противоположность этому, ответчик получает право иметь все возможности для того, чтобы потребовать от суда в незамедлительном порядке применения периода давности по иску, что в будущем приведет к невозможности удовлетворения иска, который будет предъявлен. Почти каждый банк пользуется возможность продлить или же увеличить срок для исковой давности. Однако, внутри различных государств данное положение вещей может иметь существенные и серьезные различия. Главным образом, увеличение промежутка времени для исковой давности имеет определенные ограничения от пяти до десяти лет. Этого оказывается довольно достаточно для того, чтобы долг был возвращен в согласии с договором займа.

Если подвести итог и выделить все, что действительно заслуживает пристального внимания, то перед операцией составления и заключения договора о займе нужно обращать пристальное внимание не только на основные моменты, которые заключает внутри себя договор, но

важно уделить внимание тонкостям данного вопроса, потому что каждая допущенная ошибка может иметь весьма пагубные последствия для всего поворота событий. Особенно уязвим тот момент, когда возникают какие-либо споры и разногласия между сторонами, а также тогда, когда существует вероятность обращения в суд, с целью получения долга по составленному договору. В момент, когда сторона желает иметь абсолютную гарантию о том, что договор был составлен в согласии со всеми правилами, можно проследовать по примеру актуальных образцов. В них содержатся главные пункты и положения, а также остальные нюансы.

Мы коротко рассмотрели договор займа, проценты по договору и последствия нарушения договора. Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru