Статья 807. Договор займа — с изменениями, проверено 30.08.2019 — ГК РФ ч. 2 — Кодексы Российской Федерации

Статья 807. Договор займа

1. По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу.

2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141, 317 настоящего Кодекса.

3. Если займодавец в силу договора займа обязался предоставить заём, он вправе отказаться от исполнения договора полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленный заём не будет возвращен в срок.

Заемщик по договору займа, в силу которого займодавец обязался предоставить заём, вправе отказаться от получения займа полностью или частично, уведомив об этом займодавца до установленного договором срока передачи предмета займа, а если такой срок не установлен, в любое время до момента получения займа, если иное не предусмотрено законом, иными правовыми актами или договором займа, заемщиком по которому является лицо, осуществляющее предпринимательскую деятельность.

4. Договор займа может быть заключён путем размещения облигаций. Если договор займа заключён путем размещения облигаций, в облигации или в закрепляющем права по облигации документе указывается право её держателя на получение в предусмотренный ею срок от лица, выпустившего облигацию, номинальной стоимости облигации или иного имущественного эквивалента.

5. Сумма займа или другой предмет договора займа, переданные указанному заемщиком третьему лицу, считаются переданными заемщику.

6. Заемщик — юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо путем предложения делать оферту, направленного неопределенному кругу лиц, если законом такому юридическому лицу предоставлено право на привлечение денежных средств граждан. Правило настоящего пункта не применяется к выпуску облигаций.7. Особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами.

dogovor-urist.ru

Займ между физическими лицами в 2019 году

Для получения срочной финансовой поддержки, в идее займа, необязательно обращаться в кредитные организации. Денежные средства можно взять у частных инвесторов, которыми могут выступать родственники, друзья или иные третьи лица.

Условия кредитования в таком случае будут более лояльными, так как заемщику не потребуется предоставлять информацию о своих доходах, трудоустройстве и кредитной истории.

Чтобы совершаемая между физическими лицами сделка имела юридическую силу, следует придерживаться установленных законом правил.

Суть сделки

Договор займа является документом, регулирующим процедуру передачи имущества, с определенными родовыми признаками или денежных средств от займодавца к заемщику. Такая сделка может оформляться как между юридическими, так и физическими лицами.

Важно понимать, что такое соглашение существенно отличается от кредитного, так как последний может оформляться только через специализированные кредитные учреждения, имеющие лицензию на ведение такого рода деятельность.

Займодавцем принято называть лицо, которое передает имущество или денежные средства в пользование обратившемуся за финансовой помощью лицу, именуемому заемщиком.

Предмет займа может передаваться на возмездной или безвозмездной основе. Как правило, на практике, ссуда имеет именно возмездный характер, предусматривающий взыскание с соискателя процентов за использование средств. Такой вид сделки полностью регулируется действующим законодательством РФ.

Законодательные акты

Главным нормативно-правовым актом, регулирующим взаимоотношения между сторонами, является Гражданский кодекс РФ.

Займу посвящена отдельная глава — 42, статьи которой раскрывают суть сделки и основные моменты, которые стороны должны учитывать и соблюдать (статьи 807—818).

Существенные условия

Как и любой другой вид сделки, займ имеет определенные существенные условия, без соблюдения которых, правоотношения между сторонами будут считаться недействительными.

К существенным условиям следует отнести:

| Размер займа | условия договора должны иметь указание на точный размер передаваемых денежных средств. Законным средством платежей на территории РФ принято считать рубль. Соответственно, все расчеты между гражданами РФ, должны осуществляться в российской валюте. Если предметом займа выступает иностранная валюта, то в договоре следует указать, что средства передаются и подлежат возврату в российской валюте, в размере, равнозначном сумме в иностранной валюте. Если соглашение о займе будет содержать указание на то, что расчеты между сторонами производятся в иностранной валюте, то такое условие будет признано недействительным, но сам договор в целом будет иметь прежнюю юридическую силу |

| Проценты по договору | по закону, займы между физическими субъектами могут быть процентными или беспроцентными. В первом случае, в договоре указываются проценты, согласованные сторонами. Если такое указание будет отсутствовать, то процентная ставка подлежит расчету исходя из ставки рефинансирования ЦБ России. Если займ беспроцентный, обязательно следует такое условие прописать в пунктах договора, в противном случае, он будет считаться возмездным, и расчет будет вестись исходя из той же ставки ЦБ РФ. В договоре, стороны вправе указывать любой удобный порядок уплаты процентов по займу, например, наличными или безналичными средствами, ежемесячно или в конце всего срока |

| Порядок возврата и срок | должен быть возвращен в срок, согласованный сторонами и прописанный в тексте договора. Если речь идет о займе без начисления процентов, то возврат может быть осуществлен в любое время, без предварительного предупреждения заимодавца, если иные условия не были согласованы сторонами в соглашении. Порядок отдачи общей суммы задолженности также согласовывается сторонами. Займ будет считаться возвращенным в момент передачи его наличными денежными средствами займодавцу или зачисления средств на счет (банковский счет, банковская карта). Возврат должен быть зафиксирован письменно, в виде расписки, при денежном переводе, в назначении платежа следует указывать, что он совершается в счет возврата займа по договору (номер и дата) |

| Ответственность за неисполнение возложенных обязательств по договору | если заемщик не вернет в согласованный срок займ, то на эту сумму, помимо общих процентов, будут начисляться дополнительные штрафные санкции |

Стоит обратить внимание, что проценты, получаемые займодавцем сверх суммы основного займа, будут являться для него экономической выгодой.

Такая выгода будет облагаться НДФЛ на общих основаниях, по ставке 13 %. Беспроцентный займ не облагается таким налогом.

Видео: беспроцентный займ физическому лицу облагается НДФЛ?

Предъявляемые требования

Со стороны законодательства, выдвигаются следующие требования к заключению договора займа между гражданами:

| В устной форме | если сумма не превышает минимальную оплату труда РФ в 10 и более раз, чтобы иметь подтверждение, для участия в сделке следует пригласить двух свидетелей |

| Составление расписки | с указанием суммы займа и сроков его возврата |

| Заключение письменного договора | с указанием существенных условия, реквизитов и подписей сторон |

Как правильно оформить займ между физическими лицами

Как было указано ранее, оформление договора по передаче средств в займ между гражданами требуется в том случае, если сумма передаваемых денежных средств превышает установленную десятикратную сумму минимальной заработной платы в РФ.

При письменном составлении договора, следует учитывать все требования закона, предъявляемые к такому роду сделки.

По решению сторон, соглашение может быть заверено нотариально или подписываться в присутствии свидетелей, которые, в свою очередь, должны поставить свои подписи на документе.

Составление договора

На законодательном уровне не определены требования к содержанию и оформлению договора. Договор процентного займа между физическими лицами, должен содержать:

| В начале документа прописывается его название, далее ставится дата и место составления | в «шапке» указываются данные сторон (ФИО, паспортные данные) |

| Предмет договора должен иметь указание на размер займа | сумма указывается цифрами и прописью или на иные материальные ценности, передаваемые заемщику |

| Прописывается временной промежуток, в течение которого заемщик обязуется вернуть долг | если такого указания не будет, соглашение будет считаться бессрочным и клиент обязан вернуть взятые в долг денежные средства в течение 30 дней, с момента, когда им было получено соответствующее требование от займодавца |

| Если процентный | то делается указание на размер процентов и порядок их начисления |

| Порядок возврата взятого долга (безналичный или наличный расчет) | и ответственность заемщика, за несвоевременный возврат долга, в виде начисления дополнительных штрафных санкций |

| Иные условия | затрагивающие вопросы заключаемого соглашения, по усмотрению сторон, а также реквизиты и подписи партнеров |

Составляется в двух экземплярах. Отсутствие определенных установленных требований к содержанию договора, делает процесс его составления достаточно простым.

Срок действия

Срок возврата взятого долгового обязательства может определяться следующими способами:

| «До момента востребования заимодавцем» | это означает, что клиент должен вернуть сумму долга в течение 30 дней, с того момента, как займодавец предъявит ему соответствующие требования. Такое же правило применяется в том случае, если срок вовсе не указан в договоре |

| Срок возврата долгового обязательства может быть предусмотрен в конце всего срока соглашения | или частями, с любой периодичностью, например, ежемесячно или ежеквартально |

Досрочный возврат допускается при предварительном уведомлении кредитора — не менее чем за 30 дней. Следует понимать, что с момента уведомления и до истечения 30 дней, проценты по кредиту будут продолжать начисляться.

Чтобы иметь возможность вернуть долг раньше, следует в самом договоре прописать условие о сроке уведомления.

Процентные ставки

Чтобы договор процентного займа имел юридическую силу и был составлен правильно, следует согласовать и прописать процентную ставку.

Для достижения компромисса между сторонами, в документе указывается:

- Период, то есть займ может быть как срочным, так и бессрочным.

- Размер выплат, с учетом процентов.

ГК РФ, в статье 809, позволяет займодавцу устанавливать любой размер выплат. Это же право подтверждается и статьей 421, где сказано, что у каждой из сторон имеется право на определение любого размера процентной ставки.

Следует обратить внимание на статью 10 ГК РФ, где сказано, что если клиент обратится в суд, то в ходе процесса может быть признано завышение процентных ставок и злоупотребление правами со стороны займодателя.

Возникающие нюансы

В ходе заключения сделки, может возникнуть потребность в предоставлении дополнительных гарантий для займодавца.

Для этого законодателем предусмотрены два вида обеспечения:

- залог;

- поручительство.

Оба вида обеспечения можно использовать при заключении сделки между физическими лицами.

Если применяется займ с обеспечением в виде поручительства, то оформляется отдельный договор, в котором указывается:

| Информация о предмете займа | и сведения о поручителе/поручителях |

| Обязанности сторон, в том числе, поручителя | срок поручительства и иные условия, по усмотрению сторон |

Договор займа, предусматривающий залог в виде имущества, будет считаться смешанным. Залог выступает в виде гарантии возврата долга заемщиком.

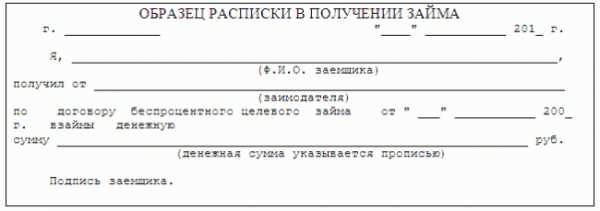

Займы от физических лиц под расписку, позволяют подтвердить факт передачи денежных средств. Официального образца и норм по составлению расписки, в законодательстве не существует, поэтому, используется произвольная форма.

В некоторых случаях допускается указание в условиях договора о том, что он служит в качестве расписки.

Не всегда, при возникновении споров и передаче их на судебное разбирательство, суды правильно расценивают такой факт, признавая сделку незаключенной, так как по факту, отсутствует расписка.

Перечисление денег

Стороны сделки должны обговорить условия выдачи денежных средств. Среди вариантов можно выделить:

- Выдача наличных денежных средств.

- Перевод на банковский счет или карту.

- Иным способом (через платежные системы или электронные кошельки).

Порядок перечисления займа следует прописать в условиях договора.

Риски партнеров сделки

Заключить договор займа просто, но стороны сделки всегда должны помнить о возможных рисках. Прежде всего, партнеры должны отказаться от заключения сделки в устной форме и использовать только письменное соглашение.

Кредитор всегда подвержен риску, касающегося не возврата денежных средств со стороны клиента.

Риски для заемщика могут быть в виде мошеннических действий со стороны ростовщика:

- начисление завышенных процентов;

- нечеткие условия договора;

- требование о досрочном возврате долга, при отсутствии письменного документа и пр.

Договор займа может быть признан недействительным по заявлению заинтересованной стороны.

Он считается заключенным, если была осуществлена передача вещей или иных ценных предметов соискателю. Если после подписания договора заемщик не получим предмет займа, то документ автоматически теряет свою юридическую силу.

Недействительность сделки может быть и в том случае, если клиент обнаружит, что по факту произошла замена обязательств.

Все оспаривания должны проводиться в суде, для этого должны иметь место следующие случаи:

| Факт передачи займа нигде не зафиксирован | в договоре имеются существенные опечатки и ошибки в реквизитах сторон |

| Заключение сделки было произведено под влиянием, угрозой или иным давлением, обманом | если одна из сторон признана недееспособной, на момент передачи займа |

Стороны сделки должны стараться максимально себя обезопасить, знание своих прав, всегда предполагает грамотный подход к определению обстоятельств, которые в будущем должны быть исполнены.

Существующее налогообложение

Процентный договор займа, подписываемый между физическими лицами, предусматривает налогообложение. При этом, уплата налога может быть возложена на любую из сторон сделки, в зависимости от того, что будет прописано в условиях соглашения.

НК РФ, в статье 212, указывает на то, что любая выгода, получаемая в результате экономии процентов за использование чужих денежных средств, может быть отнесена к доходу частного лица.

Тоже самое, касается и займодавца, так как он получает прибыль, с процентов по займу. Налогом будет облагаться не вся сумма кредита, а только полученный доход в виде процентов.

Как правило, применяется стандартный размер налога, в размере 13 % от суммы прибыли.

Освобождение от уплаты допускается в том случае, если предоставление займов производится физическим лицом, не чаще чем раз в год.

НДФЛ будет начисляться в том случае, если ставка по процентам меньше на 25/3 от то, которая установлена ЦБ РФ.

Договор займа, заключаемый между физическими лицами, имеет определенные преимущества и недостатки.

К достоинствам можно отнести:

| Все вопросы решаются быстрее, чем в кредитном учреждении | а заключаемая сделка имеет оговоренные условия |

| Допускается оспаривание условий соглашения по заявлению одной из сторон | и не требуется сбора большого пакета бумаг |

К недостаткам относятся:

| Завышенные проценты | и риск заключения сделки с мошенниками |

| Если сумма займа высокая, то может потребоваться предоставление залога | неправильность заключения сделки, если физические лица не имеют должных правовых основ |

Таким образом, оформляя договор, следует внимательно изучать правовые требования к такому роду сделки. Для предотвращения обманных действий и недопущения рисков, следует привлекать юриста или обращаться в нотариальную контору, для заверения подписываемых бумаг.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

zaympro.ru

Правила оформления договора займа между физ лицами

Может, простая письменная форма, нотариально — только если потом не хочет ходить по судам, а сразу к нотариусу и судебному приставу.

ГРАЖДАНСКИЙ КОДЕКС

РОССИЙСКОЙ ФЕДЕРАЦИИ

§ 1. Заем

Статья 807. Договор

займа

1. По договору займа

одна сторона (займодавец) передает в собственность другой стороне (заемщику)

деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется

возвратить займодавцу такую же сумму денег (сумму займа) или равное количество

других полученных им вещей того же рода и качества.

Договор займа

считается заключенным с момента передачи денег или других вещей.

2. Иностранная

валюта и валютные ценности могут быть предметом договора займа на территории

Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего

Кодекса.

3. Особенности

предоставления займа под проценты заемщику-гражданину в целях, не связанных с

предпринимательской деятельностью, устанавливаются законами.

Статья 808. Форма

договора займа

1. Договор займа

между гражданами должен быть заключен в письменной форме, если его сумма

превышает не менее чем в десять раз установленный законом минимальный размер

оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

2. В подтверждение

договора займа и его условий может быть представлена расписка заемщика или иной

документ, удостоверяющие передачу ему займодавцем определенной денежной суммы

или определенного количества вещей.

Статья 809. Проценты

по договору займа

1. Если иное не

предусмотрено законом или договором займа, займодавец имеет право на получение

с заемщика процентов на сумму займа в размерах и в порядке, определенных

договором. При отсутствии в договоре условия о размере процентов их размер

определяется существующей в месте жительства займодавца, а если займодавцем

является юридическое лицо, в месте его нахождения ставкой банковского процента

(ставкой рефинансирования) на день уплаты заемщиком суммы долга или его

соответствующей части.

2. При отсутствии

иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

3. Договор займа

предполагается беспроцентным, если в нем прямо не предусмотрено иное, в

случаях, когда:

договор заключен

между гражданами на сумму, не превышающую пятидесятикратного установленного

законом минимального размера оплаты труда, и не связан с осуществлением

предпринимательской деятельности хотя бы одной из сторон;

по договору заемщику

передаются не деньги, а другие вещи, определенные родовыми признаками.

4. В случае возврата

досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2

статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика

процентов по договору займа, начисленных включительно до дня возврата суммы

займа полностью или ее части.

Статья 810.

Обязанность заемщика возвратить сумму займа

1. Заемщик обязан

возвратить займодавцу полученную сумму займа в срок и в порядке, которые

предусмотрены договором займа.

В случаях, когда

срок возврата договором не установлен или определен моментом востребования,

сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня

предъявления займодавцем требования об этом, если иное не предусмотрено

договором.

2. Если иное не

предусмотрено договором займа, сумма беспроцентного займа может быть возвращена

заемщиком досрочно.

Сумма займа,

предоставленного под проценты заемщику-гражданину для личного, семейного,

домашнего или иного использования, не связанного с предпринимательской

деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью

или по частям при условии уведомления об этом займодавца не менее чем за

тридцать дней до дня такого возврата. Договором займа может быть установлен

более короткий срок уведомления займодавца о намерении заемщика возвратить

денежные средства досрочно.

Сумма займа,

предоставленного под проценты в иных случаях, может быть возвращена досрочно с

согласия займодавца.

3. Если иное не

предусмотрено договором займа, сумма займа считается возвращенной в момент

передачи ее займодавцу или зачисления соответствующих денежных средств на его

банковский счет.

Простейшая форма в приложении…

Если нужно что-то конкретное — обращайтесь..

pravoved.ru

Беспроцентный займ между физическими лицами: договор, образец, налогообложение

Как правильно одолжить сумму денег? Такие ситуации возникают практически у каждого – деньги нужны знакомым, родственникам, товарищам. Самым опрометчивым поступком будет устная договоренность.

В таком случае есть большая вероятность попросту не получить свои деньги назад. Именно поэтому юристы рекомендуют осуществлять беспроцентный заем между физическими лицами подтвержденный письменными договоренностями.

Договор беспроцентного займа между физическими лицами

Сначала необходимо узнать, какие именно преимущества и гарантии предоставит соглашение между сторонами? В законодательстве РФ о финансовых отношениях между физическими лицами сказано очень мало.

Это касается и заема – не существует определенных правил составления договора, порядка выполнения его пунктов. Но некоторые подсказки при детальном изучении Гражданского Кодекса получить все-таки можно.

В статье 808, главы 42 ГК РФ есть четкие рекомендации об условиях составления соглашения между физическими лицами. Если общая сумма договора превышает 10 минимальных размеров оплаты труда, то обязательно составляется договор.

В противном случае доказать о самом факте совершения передачи денежных средств будет довольно проблематично.

При возникновении ситуации неуплаты займа можно воспользоваться статьей 811 и 396 ГК РФ. Они регламентируют порядок возмещения ущерба заимодавцу в случае нарушения заемщиком условий договора.

Увы, но ссылки на эти пункты не часто встречаются в договоре беспроцентного займа между физ лицами.

Преимущества правильного заключения соглашения заключаются в следующем:

- определение прав и обязанностей двух сторон;

- уменьшение вероятности возникновения споров и конфликтных ситуаций;

- возможность внесения согласованных дополнений и изменений в текст текущего договора. Это может быть вызвано сторонними факторами – изменение экономической ситуации или наступление форс-мажорных обстоятельств.

В том случае, если соглашение не предусматривает начислений других сумм в течение его действия, то он носит название беспроцентный. Однако любой здравомыслящий человек понимает, что при долгосрочном действии инфляция будет сказываться на текущей «ценности» предмета договора.

В этом случае заемщик будет получать так называемую скрытую прибыль из-за отсутствия процентов, а заимодавец соответственно – убыток.

Поэтому при согласовании порядка расчетов рекомендовано использовать процентную ставку рефинансирования ЦБР на момент выплаты части долга или полного объема. Это внесет ясность во взаимоотношения между сторонами.

Но вернемся к главной задаче – правильному составлению соглашения займа.

Образец договора между физическими лицами

Определившись в важности наличия этого документа при денежном заеме, можно приступить к рассмотрению его основных пунктов. Порядок их ничем не отличается от стандартной формы.

Заимодавец, с одной стороны, предоставляет некоторые средства в пользование, заемщик обязуется их вернуть. По ссылке далее можно ознакомиться с образцом подобного документа. Договор займа, образец

Следует отметить, что это один из самых расширенных вариантов. Для незначительных сумм можно использовать аналогичный ему документ – расписку.

При правильном заполнении она будет иметь такую же юридическую значимость. По сути она является договором, но в очень упрощенной редакции.

Если во время самостоятельного составления соглашения возникают трудности с толкованием пунктов, нет уверенности в правильности его заполнения – рекомендуют обратиться к профессиональным юристам.

Это повлечет за собой дополнительные финансовые затраты, но в итоге получится документ, удовлетворяющий интересам двух сторон.

Стандартный бланк договора беспроцентного займа между физическими лицами можно использовать практически для всех видов подобных финансовых отношений. Но для полного понимания структуры документа следует внимательно ознакомиться с каждым пунктом.

Форма заключения договора

Как и каждый правовой документ, соглашение между физическими лицами о беспроцентном займе должен начинаться с шапки. В ней указывается номер, дата подписания и данные о сторонах.

Для последнего пункта необходимо указать следующее:

- ФИО каждого участника;

- паспортные данные. Желательно копии приложить к каждому экземпляру в качестве дополнений;

- адрес прописки и фактического проживания.

Последний пункт не обязателен, но желателен. Это позволит решить некоторые проблемы в случае невыполнения одной из сторон принятых на себя обязательств.

Далее идет стандартный перечень глав, содержание которых может незначительно адаптироваться согласно заранее достигнутых устных договоренностей.

Предмет соглашения

В этом разделе подробно описывается сумма предоставляемого заема, валюта. Если долг выдается в иностранной валюте – желательно сделать ее привязку к курсу ЦБР или коммерческому. При невозможности выплаты займа в валюте этот механизм позволит осуществить расчеты в рублях.

Также необходимо указать срок займа. Порядок его выплат может определяться в отдельном пункте или дополнении. Последнее предпочтительно при постепенном возврате долями.

Права и обязанности

Данный пункт очень важен, так как он определяет возможные альтернативные варианты досрочного погашения долга, описывает методику осуществления процедуры как со стороны заимодавца, так и заемщика.

Кроме этого в нем указывают порядок уплаты основного тела заема. Зачастую это наличный расчет с оформлением расписок. В качестве другого варианта можно рассмотреть дополнение к соглашению с соответствующими полями заполнения.

Так как рассматривается беспроцентный вариант, то начисление дополнительных сумм в договоре не регламентируется. Исключения составляют только штрафные санкции, которые описываются в следующем разделе.

Нарушение условий

Это один из самых важных пунктов. В нем должны указываться порядок начисления штрафов и пени за неисполнение одной из сторон условий соглашения. В большей степени это касается заемщиков. В этом разделе необходимо сделать ссылку на следующие нормативные документы ГК РФ — 811 и 396.

В дальнейшем именно этот раздел может стать решающим аргументом для решения суда. Но в большинстве случаев подобные споры решаются между сторонами в частном порядке, так как сумма судебных издержек зачастую превышает сам займ.

Реквизиты сторон

Это основные пункты, которые могут быть дополнены или изменены участниками соглашения.

Особенности договора

Кроме вышеописанных пунктов нужно обратить внимание на порядок расчетов между сторонами. В данном случае им предоставляется полная свобода действии.

Погашение текущих обязательств может осуществляться следующими способами:

- наличный расчет. Обязательно составляется расписка — это единственный механизм фиксирования факта оплаты;

- банковский перевод на расчетный счет или карту. В этом случае не нужно предоставлять работникам финансового учреждения копию договора как для юридических лиц. Но в поле назначение платежа обязательно указывается номер соглашения и дата его подписания;

- если же средства передаются другими альтернативными способами (через платежный терминал, интернет сервисы и т.д), то обязательно сохраняются чеки и прикрепляются к договору или приложению. Факт оплаты должен быть зафиксирован в любом случае.

Если в качестве основного документа выступает расписка, то в ней обязательно указывается порядок погашения долга, даты и график.

Налогообложение беспроцентного займа физическому лицу

При ежегодном заполнении декларации у заимодавцев и заемщиков возникает вопрос – нужно ли платить налоги, если был оформлен беспроцентный заем между физическими лицами? НДФЛ (налог на доходы физического лица) в этом случае не взимается, так как не зафиксирован сам факт прибыли от заключения соглашения.

Однако этот пункт в налоговом законодательстве не совсем прозрачен. Если в договоре не прописана привязка к процентной ставке рефинансирования на момент выплаты долга, то заемщик как бы получает прибыль от предоставления беспроцентного займа.

Поэтому специалисты рекомендуют сделать привязку к этому финансовому показателю, дабы избежать возможных проблем с налоговыми органами.

Можно ли самостоятельно составить соглашение, которое регламентирует беспроцентный займ физ лицу? Да, но только в том случае, если есть хотя бы небольшой опыт и информационная осведомленность о положениях текущего законодательства. Если же есть неуверенность — лучше всего обратиться к юристам.

Видео: Беспроцентный займ физическому лицу облагается НДФЛ? Владимир Туров.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

zaimexpert.ru

Договор займа между физическими лицами в 2017 году: Образец

Главная » Договор займа между физическими лицами в 2017 году: Образец и способы написанияЭкономияSavedRemoved 1

Договор займа между физическими лицами – явление достаточно распространенное и популярное.

Однако мало кто знает правильность и тонкости заполнения документации для получения наличных средств.

Содержание этой статьи:

Понятие

Договор беспроцентного займа – это получение денежных средств от одного лица другим на определенный срок.

Чтобы данная сделка состоялась в соответствии с Законодательством Российской Федерации, между субъектами должен составляться договор. Он бывает следующих видов:

- Договор беспроцентного займа. Предполагает взятие и возврат денег в одном и том же количестве.

- Соглашение с процентами. Подразумевает выдачу наличных под определенный процент.

При составлении бланка первого типа соглашения, участникам необходимо руководствоваться пунктами Гражданского кодекса из ст. 809 ГК РФ и ст.808 ГК РФ.

Беспроцентный образец 2017 года должен отвечать следующим условиям:

- Согласно п. 1 ст.808 ГК, при составлении договора между физическим и юридическим лицом, либо индивидуальным предпринимателем, должна применяться стандартная форма соглашения, не требующая посещения государственных учреждений.

- В том же п.1 ст.808 ГК РФ, говорится, что договор займа между субъектами должен заключаться письменно только в том случае, если общая сумма превышает МРОТ в 10 раз и выше.

- Соглашение беспроцентного займа должно заключаться на сумму, которая не выше минимальной заработной платы с 50-кратным увеличением. Кроме того, ни одно из лиц не должно иметь отношение к предпринимательской деятельности.

- Договор займа между физическими лицами может составляться и при необходимости сохранения наследуемых или представляющих ценность вещей.

Разновидности

Существуют следующие виды беспроцентного займа:

- Устная форма соглашения. Применяется в случае займа в незначительном размере. Может применяться даже в случае одалживания денежных средств родственникам. Соглашения, оформленное на бумаге. Применяется при одалживании крупной суммы, а также для предотвращения неприятных последствий в будущем. В нем должны обязательно найти отражение два пункта: доказательства по проведенной сделке; условия, на которых было заключено соглашение.

- Заверенный у нотариуса договор. Не является обязательным, однако при предварительном обсуждении сторон может успешно применяться.

Наряду с общим разделением, образец 2017 года может быть следующих разновидностей:

- Договор займа между двумя юридическими лицами, к примеру, ООО.

Основное его отличие от других видов договора в том, что такое соглашение должно обязательно составляться в письменной форме.

Наряду с этим, заимодавец не обязан указывать в договоре отсутствие изъятия процентов от используемых заемщиком наличных средств.

Важно: для предупреждения несвоевременной выплаты денег, заимодавец вправе ввести систему штрафов в договоре. Она должна быть полностью расписана в документе.

- Соглашение от юридического лица физическому.

- Договор займа от физического лица юридическому.

Предполагает выдачу денежных средств от физического лица юридическому. Она может наблюдаться из-за ряда следующих причин: отсутствие выплаты заработной платы; для увеличения активов компании; для улучшения или восстановления своей компании.

- Договор займа между физлицами.

back to menu ↑

back to menu ↑Последовательность действий при составлении договора целевого займа

Договор беспроцентного займа предполагает подготовку документов, передаваемых от займодавца лицу, вместе с денежными средствами.

Последний, в свою очередь, через оговоренный промежуток времени, возвращает наличность в том же размере, что и при получении.

Таким образом, для правильности выполнения процедуры беспроцентного займа по образцу 2017 года, займодавец обязан выполнить следующую последовательность действий:

- Получить прошение от субъекта, в котором должна указываться цель получения займа, а также, сроки, сумма и иные сведения.

- По решению, заемщику выдается бланк, в котором прописываются права и обязанности сторон.

- Вид соглашения приобретает законную силу только после передачи денежных средств от одного лица другому. При этом они могут иметь вид наличных и безналичных средств. Должна полностью соблюдаться процедура передачи-получения денег после того, как было заключено соглашение между лицами.

Выдача денежных средств производится по данным, указанным сторонами.

Договор займа между физическими лицами предполагает выполнение заемщиком таких требований, как использование полученных средств в соответствии с указанными в соглашении целями.

back to menu ↑Правильность составления договора займа 2017 года

При составлении беспроцентного соглашения, двумя сторонами должны заполняться следующие пункты:

- Число, месяц, год составления соглашения, а также место его заключения.

- Полные паспортные данные обеих сторон с указанием контактных телефонов. Номер и серию паспорта также нужно вносить.

- Сумма запрашиваемых денежных средств. Она может указываться как в национальной, так и иностранной валюте. Указывается прописью и цифрами.

- Время возврата. При отсутствии условий о возврате наличных средств заемщиком, последний обязан предоставить наличные в течение 30 дней после выставления счета заимодавцем.

- Подписи обеих сторон.

back to menu ↑

back to menu ↑Правильность составления процентного займа

Второй тип соглашения, при котором заемщику выдается бланк – процентный.

Он предполагает получение денежных средств заемщиком на определенный срок с возвратом их с процентами.

Ставки оговариваются заранее обеими сторонами и вносятся в него при составлении.

back to menu ↑Важно: в случае невозврата денег заемщиком в оговоренные сроки, займодавец обязан подать в суд по месту жительства или регистрации последнего. Однако, для этого у него на руках должна быть расписка, подписанная заемщиком.

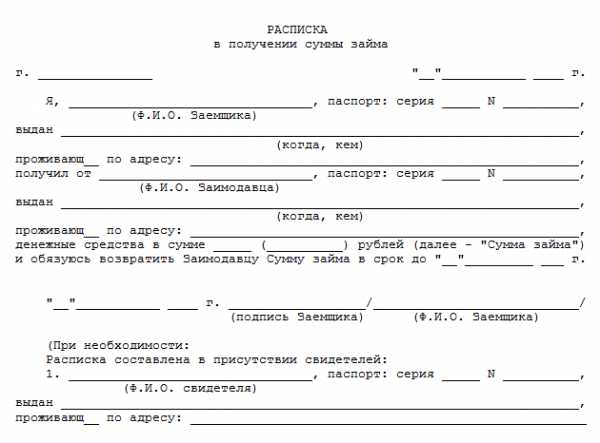

Получение расписки при составлении

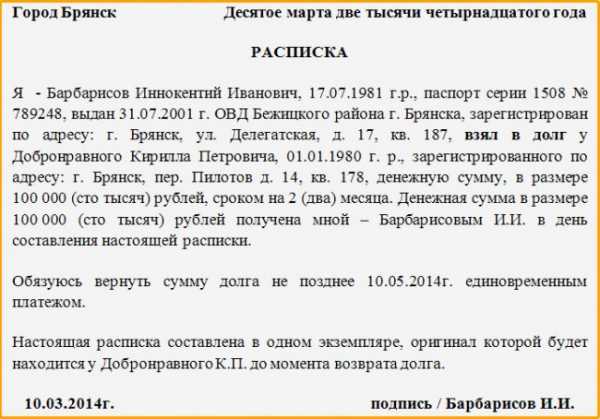

Расписка – это документ, отражающий операцию обмена наличными средствами между двумя участниками сделки.

Она должна составляться в следующей последовательности:

- В тексте должны указываться все паспортные данные обеих сторон. В качестве них предполагается не только указание фамилии, имени и отчества, но и дата рождения, а также место регистрации.

- Далее указывается сумма займа.

Важно: при указании российской валюты, никаких дополнительных сведений указывать не требуется. При упоминании иностранной – должен указываться курс, по которому должен производиться возврат наличности. Это необходимо во избежание утраты денежных средств вследствие колебаний курса валют.

- В конце должна обязательно указываться дата возврата долга. Обязательно следует проставлять число, месяц и год.

Расписка в присутствии свидетелей

Нередки случаи, когда одного получения расписки оказывается недостаточно для доказательства своей правоты в суде.

В таком случае каждый заимодавец может взять расписку в присутствии свидетелей.

Однако, ст. 812 ГК РФ уточняет, что при оспаривании по безденежности, свидетельские показания не имеют никакой юридической силы, если был составлен письменный документ.

Исключение составляют такие случаи, как негативное влияние со стороны заимодавца по отношению к заемщику.

back to menu ↑Важно: при обращении заимодавца в суд, свидетели могут оказаться очень полезными. Они могут подтвердить такие данные, как место оформления расписки, время, а также условия для составления.

Как правильно составить договор займа

yurface.ru

Договор денежного займа между физическими лицами в 2019 году

Займ, полученный у физлица, нередко становится альтернативой банковскому кредиту. Но важно правильно оформить сделку. Каковы нюансы денежного займа между частными лицами в 2019 году?

Получить срочный денежный займ можно не только в банке или иной кредитной организации. Занять необходимую сумму можно у частных инвесторов, в том числе у родственников или знакомых.

Но какими бы хорошими не были отношения с кредитором, не стоит договариваться под «честное слово».

Гарантией решения любых споров станет правильно оформленные отношения. Как физлицам составить договор денежного займа в 2019 году?

Основные моменты

Зачастую близко знакомые лица одалживают деньги друг другу безо всяких гарантий. В возврате средств они полагаются на родственные или дружеские отношения.

О договоре речь заходит только тогда, когда денежная сумма берется в долг у постороннего человека. А меж тем договор может стать гарантией того, что сложностей с возвратом средств не возникнет.

В законодательстве по этому поводу сказано, оформление договора денежного займа между физическими лицами требуется в случае, когда передаваемая сумма превышает в 10 раз установленный МРОТ.

Составляя договор в письменной форме, нужно учитывать требования, предъявляемые законом к такого рода сделкам. Стороны вправе оформить соглашение в присутствии свидетелей либо заверить договор у нотариуса.

Содержание договора имеет крайне важное значение, поскольку подписанный документ обладает такой же юридической силой, как и договор, заключенный юрлицами.

Поэтому любая ситуация будет разрешаться в соответствии с оговоренными в договоре условиями.

Что это такое

Договор денежного займа это документ, который регулирует процесс передачи денежных средств от займодавца к заемщику. При этом не следует путать договор займа с кредитным договором.

Последний вправе заключать только субъекты, обладающие лицензией на занятие кредитной деятельностью. Предметом займа выступают денежные средства.

Необходимо подробно описать, какая сумма передается, в какой валюте. Не менее важно предусмотреть и порядок возврата.

Договор займа может быть как процентным, так и беспроцентным. Если уплата процентов не предусматривается, то сторонам достаточно оговорить срок возврата, указав крайнюю дату погашения долга.

Когда предполагается взимание процентов, необходимо детально расписать порядок начисления. Взыскание процентов за пользование средствами четко регламентировано российским законодательством, и нужно учесть все нюансы сделки.

По желанию сторон в договор могут включаться дополнительные условия, более детально раскрывающие суть сделки.

Например, желательно прописать условие о порядке разрешения споров, об ответственности за нарушение условий договора и прочие важные моменты.

Стороны сделки

Сторонами договора денежного займа между физлицами выступают займодавец и заемщик. Наименование сторон как «кредитор» и «кредитополучатель» в корне неверно и допустимо только в устной речи.

Если данные термины прописываются в договоре займа, то соглашение становится похожим на кредитный договор. А физическим лицам выдавать кредиты закон запрещает.

Кто же вправе участвовать в сделке займа меж частными лицами? Физическое лицо, то есть любой российский гражданин. Будь то обычный работник, студент, пенсионер или домохозяйка.

В отличие от оформления кредита, при займе не требуется официально подтверждать наличие доходов или платежеспособность.

Здесь все зависит от займодавца, согласен он дать деньги в долг на оговоренных условиях или нет.

Займодавцем также может стать любое физическое лицо, при условии, что одалживает он собственные средства.

Причем передавать средства взаймы можно как с целью получения прибыли (процентный займ), так и во временное безвозмездное пользование.

Самое главное, стороны сделки займа должны понимать, что любые устные договоренности юридической силы не имеют.

То есть без договора должник может заявить, что вообще не получал никаких денег. Или займодавец потребует большую сумму.

Наличие подробного договора выгодно обеим сторонам и степень знакомства или уровень отношений не должны здесь иметь никакого значения.

Законодательная база

Отношения между физическими лицами регламентируются гражданским законодательством. Касается это и взаимоотношений финансового характера.

Договору займа посвящена гл.42 ГК РФ, где раскрывается понятие сделки займа и основные моменты. Которые должны учесть стороны взаимоотношений. Посвящены этому ст.807—818 ГК РФ.

Из основных положений нужно отметить то, что закон различает займы таких видов, как:

- беспроцентные;

- процентные;

- с залоговым обеспечением.

Беспроцентный займ ГК РФ допускает только в случае, когда сумма средств не превышает 50 МРОТ и начисление процентов не предусмотрено.

В данном случае у займодавца не возникает прибыли и соответственно отсутствует основание для налогообложения.

При процентном договоре займа налоговые обязательства могут возникать у обеих сторон. Займодавец платит налоги с полученного дохода в виде процентов.

Заемщик получает прибыль от экономии на процентной ставке, если применяемая ставка минимальна (ст.212 НК РФ).

Залоговый займ применяется при достаточно большой сумме передаваемых средств. При этом договор имеет форму смешанную – договора займа и залогового соглашения.

Договор займа денежных средств между физическими лицами

Как и для любой сделки, для займа характерно наличие существенных условий в договоре. Несоблюдение этих условий становится поводом для признания сделки недействительной.

Существенными условиями договора займа признаются:

| Сумма займа | Из содержания договора должно быть четко понятно, какая сумма передается. При этом законное средство платежей на территории РФ представлено национальной валютой. Если средства передаются в иностранной валюте, то по условиям возврата заемщик возвращает сумму в рублях, равнозначную займу в иной валюте. Условие о расчетах иностранной валютой считается недействительным, хотя юридическую силу договор сохраняет |

| Процентная ставка | Если проценты не начисляются нужно это указать. Иначе ставка рассчитывается исходя из ставки рефинансирования ЦБ РФ. При процентном займе стороны оговаривают величину ставки и порядок выплаты процентов |

| Порядок и срок возврата | Подробно оговаривается дата возврата и порядок передачи средств, включая способ подтверждения выплаты (расписка, указание назначения платежа при переводе на счет) |

| Ответственность за нарушение условий договора | В этом разделе отображаются штрафные санкции, применимые к заемщику в случае невозврата денег или при нарушении сроков |

Как заполнить бланк

Для договора займа между физическими лицами не предусмотрено унифицированной формы документа. Составляется соглашение в произвольной форме, с учетом существенных условий сделки.

Для составления договора потребуется наличие элементарных правовых познаний. В частности заключается договор меж совершеннолетними дееспособными лицами.

При этом каждая сторона должна документально подтвердить свою личность. Договор составляется в письменной форме, в двух экземплярах.

Если предполагается нотариальное заверение, дополнительно оформляется еще один экземпляр. Содержание договора займа включает в себя следующие условия:

- сведения об участниках сделки;

- дата и место составления договора;

- сумма займа;

- срок возврата долга;

- процентная ставка;

- порядок выплаты процентов;

- ответственность сторон;

- штрафные санкции за нарушение договора;

- способы возврата долга;

- форс-мажорные обстоятельства;

- условия досрочного расторжения;

- подписи сторон.

Для заполнения можно использовать типовой образец документа, дополнив его необходимыми данными.

Образец соглашения

Как правильно составить договор займа? Порядок заполнения будет следующим:

| Название документа | Договор денежного займа |

| Указание точной даты и места составления | Дата особенно важна, если стороны не указали ставку процентного займа, поскольку от этого зависит сумма процентных начислений с использование ставки рефинансирования ЦБ РФ |

| Данные сторон | Потребуются Ф.И.О., паспортные данные, адрес регистрации и место фактического проживания сторон |

| Сумма займа | Указывается эта величина прописью и цифрами, чтобы избежать неясности и разногласий |

| Срок возврата | Если дата уплаты долга не указана, то договор признается бессрочным. При этом заемщик обязан вернуть долг в течение 30 дней с момента получения соответствующего требования от займодавца |

| Размер процентов (при наличии) | Ставка устанавливается по согласованию сторон, но определить нужно и порядок начисления и выплаты (еженедельно, ежемесячно, в конце срока и т. д.) |

| Порядок возврат | Речь идет о возвращении денег наличными или посредством перечисления на расчетный счет займодавца |

| Ответственность заемщика | При нарушении сроков могут предусматриваться штрафы. Когда происходит просрочка платежа, может начисляться пеня. Но санкции применимы только те, какие прописаны в договоре |

| Иные условия | Иные условия |

Если сделка без процентов

Беспроцентный займ чаще всего становится причиной возникновения затяжных конфликтов. Имеются в виду сделки, не оформленные документально.

Например, понадобилась гражданину в срочном порядке энная сумма на оплату обучения ребенка. Причем знает гражданин, что скоро деньги у него будут, но на ожидание времени нет.

И решает В. занять денег у своего соседа, которого знает давно и даже дружит. Поговорили, обсудили. Сосед деньги дает, В. обещает отдать через неделю.

Проходит неделя, друга, месяц, еще месяц. Гражданин В. о возврате не помышляет, а вот несчастному соседу и подтвердить сделку нечем.

В итоге бесконечные разбирательства, скандалы без возможности решения проблемы в официальном порядке.

Договор то отсутствует и факт займа, как и факт возврата/невозврата ничем не подтвержден. Необходимость составления договора очевидна.

Но многие граждане тратить время на это не желают. Все равно все условия документа сводятся к указанию сторон, суммы и даты возврата.

Заменить договор займа в данном случае можно распиской, которая становится основным документом по сделке. В отличие от договора подписывает расписку только заемщик.

В тексте расписки указывается:

- сумма займа;

- срок и порядок возврата;

- указание на беспроцентность;

- реквизиты сторон;

- подпись заемщика и дата.

Писать расписку рекомендуется от руки и текст должен быть написан самим заемщиком. Это станет преимуществом, если потребуется графологическая экспертиза документа.

Важно! Составлять расписку желательно и в случае оформления договора займа. В этом случае расписка становится дополнительным подтверждением, что заемщик действительно получил деньги и указывает на момент передачи.

С учетом залога

В сделках денежного займа дополнительной гарантией может становиться использование залога.

В качестве залогового обеспечения может применяться как движимое, так и недвижимое имущество.

Имущество движимого характера это акции, ценные бумаги, паи, вклады.

Недвижимостью, используемой для залога, обычно становятся дома, земельные участки, объекты незавершенного строительства.

Но в целом залогом может стать любое имущество, принадлежащее заемщику по праву собственности.

Главными требованиями являются отсутствие обременений и права требования со стороны третьих лиц. То есть нельзя заложить имущество, используемое на правах аренды или пользования.

Если имущество принадлежит иному лицу, то заемщик не вправе оформить его в качестве залога.

Когда объект является совместной собственностью, необходимо наличие нотариальной письменной доверенности на распоряжение имуществом или участие остальных собственников в сделке залога.

Залог может быть двух видов – заклад, когда имущество хранится у займодавца до возврата долга и обычный залог, при котором имущество остается в пользовании заемщика.

При использовании залога условие о залоговом имуществе указывается в договоре займа. Фактически имеет место договор залога. И здесь нужно учесть важный нюанс.

Когда для залога используется движимое имущество, то достаточно простой формы документа. Например, займ выдается под залог авто.

Сам автомобиль остается у владельца, а займодавцу перелается техпаспорт на машину для обеспечения залога.

Возврат техпаспорта происходит при возврате денег, что и оговаривается в договоре. Если залогом становится недвижимость, то требуется госрегистрация договора залога.

При этом в ЕГРН вносится запись об обременении объекта до погашения обязательств по договору.

Понадобится ли расписка

Нужна ли расписка при возврате средств? По договору вернуть займ нужно в точно назначенный срок.

Если условия договора нарушаются, то есть займодавец не получает своих денег в установленное время, применяются обусловленные договором санкции.

Если ситуация не решается в мирном порядке, займодавец вправе истребовать возврата денег в судебном порядке.

Однако вполне вероятна ситуация, когда заемщик деньги вернул сполна, но недобросовестный инвестор решил подзаработать дополнительно и спустя некоторое время обращается в суд с иском о взыскании долга.

Видео: договор займа

Если заемщик не сможет доказать факт возврата, ему придется повторно возвращать сумму по договору. А учитывая просрочку, ему могут быть начислены пени и штрафы.

Избежать такой ситуации можно посредством составления расписки. На момент получения средств займодавец собственноручно пишет расписку, что получил такую-то сумму в счет уплаты долга по договору (указываются реквизиты).

Если возврат осуществляется частями, то расписку следует оформлять при каждой передаче средств.

Иногда порядок возврата предусматривает безналичные расчеты.

Заемщик в положенные сроки переводит нужные суммы на расчетный счет займодавца. В таком случае при переводе средств в назначении платежа указывается, что сумма перечисляется в рамках выплат по договору займа (реквизиты).

Порядок расторжения по ГК РФ

В большинстве случаев договор денежного займа расторгается естественным путем, когда все обязательства исполнены в срок.

Основаниями для досрочного расторжения становятся такие причины, как:

- нарушение графика выплат;

- невозможность исполнения заемщиком обязательств;

- несоответствие условий договора действительным обстоятельствам;

- досрочное погашение долга;

- обоюдное согласие сторон.

Инициатором досрочного расторжения договора займа чаще выступает займодавец, если заемщик не исполняет условия должным образом. При этом заемщик будет обязан вернуть всю сумму долга.

Отказ в возврате ведет к судебному разбирательству и суд определяет дату, когда вся сумма долга вместе с начисленными процентами должна быть возвращена в полном объеме.

Заемщику расторгнуть договор сложнее, поскольку подпись его под договором указывает на согласие с условиями.

Исключением может стать выявление ошибок в договоре либо доказанный факт неправомерных действий со стороны займодавца.

Когда расторжение договора происходит по обоюдному согласию, согласно ст.310 ГК РФ обязательно составляется соглашение о расторжении. Форма соглашения соответствует форме основного договора.

Отсутствие соглашения не позволяет признать договор расторгнутым, что чревато применением штрафов и неустоек.

В случае одностороннего расторжения предварительно, за 30 дней, инициатор прекращения сделки уведомляет другую сторону.

По истечении этого срока при невозможности мирного урегулирования можно обращаться в суд с иском о прекращении договора.

Ст.450 ГК РФ позволяет расторгнуть договор в одностороннем порядке, если нарушены законодательные требования к оформлению сделки или имеет место существенное нарушение условий договора.

Нужно отметить, что в соответствии со ст.821 ГК РФ заемщик вправе потребовать прекращения договора займа до фактического получения денежных средств без каких-либо последствий.

В целом порядок расторжения подробно регламентирован ГК РФ:

| 450 | Основания расторжения |

| ст.451 | Существенные обстоятельства |

| ст.452 | Порядок расторжения |

| ст.453 | Последствия прекращения сделки |

Судебные разбирательства, как правило, отнимают много времени и порой финансовых средств.

Поэтому при составлении договора денежного займа нужно предусмотреть самые маловероятные ситуации и подробно прописать порядок взаимодействия сторон. Соблюдение закона сбережет нервы заемщика и сохранит средства займодавца.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

jurist-protect.ru

Договор займа между физическими лицами в 2019 году

Довольно часто, в современной жизни возникают ситуации, при которых, для разрешения проблем, срочно требуется определенная денежная сумма.

В таких случаях принято обращаться в банковские учреждения, для получения кредита, но для этого необходимо собрать пакет документов, дождаться ответа от банка, который не всегда может быть положительным.

Чтобы не терять время, можно обратиться к родственнику или знакомому, попросив дать займ на необходимую сумму.

Несмотря на то, что передача денежных средств будет происходить между двумя физическими лицами, законодательство предъявляет определенные требования к таким видам правоотношений, которые должны знать стороны.

Что это такое

Договор займа, заключаемый между гражданами, является соглашением, по которому одна сторона передает денежные средства или иные ценные вещи, имеющие определенные родовые признаки, а вторая сторона принимает их на определенный срок и за определенный процент. Такое соглашение будет являться подтверждением взятых на себя обязательств сторон друг перед другом.

Договор подлежит заключению в письменном виде, если размер передаваемого займа превышает размер минимальной оплаты труда в десятикратном размере. В иных случаях, закон допускает устную договоренность сторон.

Отражение в законе

Основным нормативно-правовым актом, регулирующим любые возникающие правоотношения субъектов, является Гражданский кодекс РФ. Вопросы, касаемые займа, затрагивает глава 42.

Определение рассматриваемого вида договора дается в статье 807 ГК РФ.

Сторонами соглашения выступают займодавец, то есть тот, кто передает денежные средства и заемщик — лицо, их принимающее. По правилам, договор будет считаться заключенным, с момента передачи денежных средств или иных вещей, таким образом, закон определяет его как реальный.

Существенные условия

В качестве существенных условий займа выступают:

- Предмет и условия возврата взятых денежных средств.

- Проценты (или их отсутствие).

Кроме указанных выше условий, в соглашении указываются сведения о сторонах. Для физических лиц прописываются паспортные данные, ФИО, прописка.

Предметом договора займа выступает денежные средства или другие вещи, которые объединены родовыми признаками. Это могут быть, например, тонна яблок или свеклы. Если предметом выступает вещь, необходимо в условиях прописать ее ориентировочную стоимость, как правило, оценку проводит оценщик.

Обязанность заемщика по исполнению взятых на себя обязательств, закрепляется в п. 1 статьи 810 ГК РФ.

По договору могут предусматриваться штрафные санкции, за просрочку платежей. Не менее важно прописать условия о процентах за пользование средствами или имуществом, полученными по договору.

Если стороны договорятся о безвозмездности сделки, то обязательно делается ссылка на то, что предмет сделки передается под беспроцентное пользование.

При отсутствии такого указания, сделка может быть признана возмездной и проценты будут начисляться исходя из размера ставки рефинансирования ЦБ РФ.

Видео: договор займа между физическими лицами

Какие предъявляются требования

Если требования закона, касаемые оформления соглашения о займе не будут соблюдены, сделку могут признать недействительной или возникнут трудности при взыскании долга.

Во избежание проблем, следует обратить внимание на следующие моменты:

| Обязательно в текст договора включаются паспортные данные сторон | и сумму следует указывать в цифрах и прописью, в скобках |

| Если денежные средства передаются в российской валюте | обозначается эквивалент по ставке Центробанка на день выдачи займа, если в долг передается иностранная валюта, в условиях договора следует указывать ее размер в российских рублях |

| Уровень процентной ставки за пользование денежными средствами | не должен превышать установленную норму ЦБ РФ, иначе такая ставка может быть оспорена в суде |

| Важно обозначить передачу средств заемщику | например, указать на это в договоре, с условием, что он выступает в качестве расписки, но лучше, расписку оформить в виде отдельного документа |

Указание на цель получения заемных средств не является обязательным условием, за исключением случаев, когда стороны договорились о целевом использовании полученного по соглашению.

Типовой договор займа между физическими лицами

Договор займа, заключаемый между гражданами, является довольно распространенной сделкой. Установленного образца такого соглашения законом не предусмотрено, соответственно, стороны могут воспользоваться типовым образцом, включив в него основные условия.

Образец составления документа

Стандартный образец договора выглядит следующим образом и включает в себя:

| Посередине листа, в верхней части | пишется наименование составляемого документы, ниже, слева пишется место оформления, справа дата |

| «Шапка» договора | включает информацию о сторонах соглашения, с указанием их паспортных данных |

| Предмет договора | включает описание передаваемых объектов ( денежные средства или определенного типа вещи), их размер, количество и пр. |

| Срок возврата взятого по договору | и проценты за пользование деньгами или вещами, если договор не носит характер безвозмездного |

| Права, обязанности, ответственность сторон | и иные дополнительные условия. Завершать документ будут реквизиты сторон и их личные подписи |

Составляя договор, важно помнить о правильном оформлении расписки, которая выступает в качестве доказательстве передачи и фактического получения займа. Оформляется расписка в простой письменной форме.

Предмет соглашения

Любой договор включает условие о предмете, не исключением является и соглашение о займе.

По рассматриваемому виду соглашения, в предмете указывается:

| Что именно передается | деньги или вещи |

| Размер передаваемого | например, если речь идет о денежной сумме, то указывается ее точный размер, прописывается числовое и словесное выражение |

| Форма передачи средств | например, наличной суммой или в виде банковского перевода на счет |

| Срок, на который заемщик получает займ | где число и год прописываются в цифровом выражении, а месяц в словесном |

| Момент | после наступления, которого займ будет считаться полностью возвращенным |

Права и ответственность сторон

Любые возникающие правоотношения между сторонами порождают за собой определенные права и обязанности.

Права займодавца по договору займа включают:

| Своевременное получение вознаграждения | за предоставленные в пользование заемщику денежных средств, в виде процентов |

| Если речь идет о целевой сделке | получать чеки, выписки и иные документы, подтверждающие расходование займа |

| Требовать предоставление от заемщика залога | или поручительства со стороны третьего лица |

| Прекратить действие договора в одностороннем порядке | и требовать возврата долга со всеми предусмотренными штрафными санкциями, в случае несвоевременной выплаты всего долга или его части, несоблюдения целевого использования средств и пр. |

| Переуступить право требования | третьим лицам |

Права заемщика включают:

| Получить занятые денежные средства | и расходовать их на личные средства, за исключением случаев, когда займ выдается на определенные цели |

| Оспаривать действия займодавца | перезанимать полученные средства третьим лицам, если иное не оговорено в условиях договора |

Помимо прав, стороны несут ответственность друг перед другом. Такая ответственность подразумевает последствия, с которыми могут столкнуться как заемщик, так и займодавец, при нарушении условий заключенного соглашения.

Даже незначительные просрочки могут в будущем вылиться в приличную сумму, в виде штрафных санкций. Договор займа может предполагать одностороннюю ответственность.

Гражданское законодательство говорит о том, что при нарушении заемщиком условий договора, то есть, при несвоевременном погашении суммы долга, происходит начисление процентов, являющихся дополнительными. Ответственность начнет исчисляться со дня, когда должник должен был погасить всю имеющуюся задолженность.

Таким образом, в расчет будут браться проценты, исчисляемые со дня просрочки, исходя из процентов за пользование чужими денежными средствами и процентов за имеющиеся дни просрочки.

В ситуации, когда договором прописано два вида ответственности, например, повышенные проценты и размер неустойки, займодавец вправе выбрать одно из таких требований.

Если погашение долга происходит частями, то при несвоевременном погашении очередного платежа, будет являться основанием для предъявления требования о досрочном погашении всей суммы займа, с учетом предусмотренных соглашением процентов.

По закону (статья 395 ГК РФ), объем предполагаемой ответственности быть снижен или, наоборот, увеличен, а в определенных ситуациях, совсем исключен.

Относительно ответственности займодателя, можно сказать о том, что она наступает в случае нарушения сроков по передачи денежных средств заемщику. Здесь может также предусматриваться неустойка или иные штрафные санкции.

Взыскание по договору займа между физическими лицами может происходить в два этапа:

- досудебный;

- судебный.

На первом этапе, заинтересованная сторона направляет претензию или уведомление второй стороне, с указанием определенных требований. Если такие требования не будут выполнены в назначенный срок, сторона, направившая их, вправе обратиться в суд, составив исковое заявление, с указанием всех обстоятельств,

Нюансы составления

При составлении договора займа, важно помнить о его основных нюансах:

| Соглашение подписывается только между гражданами | которые по закону имеют право становиться участниками таких правоотношений |

| Заемщик будет являться собственником денежных средств | только после того, как непосредственно получит их от займодавца |

| Соглашение обязательно должно содержать условие о валюте, в которой передается займ | документ составляется всегда в письменной форме, если размер займа превышает десятикратный размер МРОТ |

| Договор займа между физическими лицами с процентами | предусматривает прямое указание на них, если стороны не договорятся о безвозмездном характере соглашения |

| Стороны сами определяют порядок исчисления процентов | например, ежедневно или ежемесячно и указываются условия, при которых проценты должны быть возвращены, так они, по усмотрению сторон, могут выплачиваться полностью или в тот момент, когда вся сумма будет возвращена со стороны заемщика |

Заключаемое соглашение также должно содержать условие о порядке передачи денежных средств и их возврате.

Что касается срока по договору, то допускается его пролонгация. Это означает, что по договоренности сторон, заемщик имеет возможность вернуть долг в более поздние сроки.

Для пролонгации необходимо заранее уведомить займодавца о невозможности своевременного возврата долга. Такая ситуация может возникнуть, если заемщик временно потерял основное место работы или его основной доход существенно снизился.

Договор может заключаться без процентов в следующих случаях:

- Если в качестве предмета выступает вещь, а не денежные средства.

- Размер займа не превышает пятикратного МРОТ.

- Денежные средства берутся на личные цели физического лица.

Важно, чтобы в самом соглашении было указано на безвозмездный характер заключаемого соглашения. По закону, заемщик вправе вернуть взятый займ раньше установленного срока. После возврата всего долга и предусмотренного по соглашению процентов, все отношения сторон будут считаться завершенными.

Дополнительно, на заемщика может возлагаться ответственность по выплате налогов, в то время как займодавец, при беспроцентном соглашении, будет освобожден от их уплаты.

Изменения и досрочное расторжение соглашения

Гражданское законодательство предусматривает основания для изменения и расторжения договора. Все изменения и дополнения обязательно оформляются в письменном виде, путем составления дополнительного соглашения к основному документу.

Условия об изменении и порядке досрочного расторжения договора, указываются в первоначальном договоре займа. Как правило, досрочное расторжение допускает либо в одностороннем порядке, либо по соглашению сторон , то есть оно происходит в том случае, если срок договора не подошел к концу.

Дополнительное соглашение составляется в простой письменной форме и подписывает сторонами, то есть заемщиком и займодавцем.

Порядок расчета и уплаты процентов

По закону, стороны вправе самостоятельно предусматривать ставку, по которой будут исчисляться проценты по заключенному соглашению. Если такое условие будет отсутствовать, то проценты будут уплачиваться из расчета ставки рефинансирования ЦБ РФ.

Проценты по договору могут определяться двумя способами:

- путем использования онлайн сервисов;

- самостоятельный расчет.

Первый вариант наиболее удобен, так как все что потребуется, ввести необходимые данные в онлайн-калькулятор и получить желаемый результат. Второй способ наиболее сложный и требует времени, так как необходимо будет применять формулы для расчета.

Уплата начисленных процентов происходит в срок, установленный соглашением сторон, то есть помимо основного долга, заемщик должен вернут начисленные сверх него проценты.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

zaympro.ru