Доля — собственный капитал — Большая Энциклопедия Нефти и Газа, статья, страница 1

Доля — собственный капитал

Cтраница 1

Доля собственного капитала в оборотных средствах ( коэффициент обеспеченности собственными средствами) ( К12) рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств. [1]

Доля собственного капитала в оборотных средствах — коэффициент обеспеченности собственными средствами ( К12) рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств. Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности собственными оборотными средствами, необходимыми для ее финансовой устойчивости. [2]

Доля собственного капитала, соответствующая той части инвестиций в активы компании, которая вложена акционерами. [3]

Доля собственного капитала фирмы, инвестиции — — х инвестиции. [5]

Доля собственного капитала клиента на счете рассчитывается как отношение разности рыночной стоимости ценных бумаг и ссуды брокера к рыночной стоимости ценных бумаг. Следовательно, при падении курсов ценных бумаг, которые куплены в кредит, снижается величина собственного капитала инвестора. [6]

Если доля собственного капитала меньше, предприятие рассматривается как рисковое для инвесторов и кредиторов. [7]

Это доля собственного капитала компании, приходящаяся на одну акцию, по начальным буквам английских слов будем обозначать ее BV. Тут имеется ряд тонкостей, связанных с существованием акций нескольких типов, но мы это обсуждать не будем. Для инвестора важно знать только величину учетной стоимости его акций, т.е. сумму, на которую он приблизительно может рассчитывать в том очень мало вероятном случае, если компания пойдет с молотка. [8]

Уменьшение доли собственного капитала характеризует предприятие как финансово неустойчивое. [9]

Уменьшение доли собственного капитала характеризует предприятие как финансово неустойчивое с точки зрения наличия резерва покрытия задолженности при убытках. [10]

Ккск характеризует долю собственного капитала в финансовой структуре капитала. [11]

Опишите, какие

Требования к показателю доли собственного капитала инвестора установлены Федеральной резервной системой, которая определяет обязательный для всех инвесторов минимум собственного капитала клиента в покупках ценных бумаг в кредит. Это, конечно, не означает, что инвесторы должны заключать все свои сделки именно с такой долей собственного капитала, они могут вложить и больше собственных средств. Например, если по акциям требуется минимальная доля в 50 %, инвестор может покупать их, оплачивая 75 % собственными деньгами. Кроме того, брокерские фирмы и крупные фондовые биржи нередко вводят свои требования — более жесткие, чем официально установленные Федеральной резервной системой. Это делается для того, чтобы отсечь наиболее рискованные сделки и защитить себя от возможных неплатежей инвесторов. Существует два основных вида требований к размеру собственных средств: первоначальный взнос и поддерживаемый взнос. [13]

Книжная цена характеризует долю собственного капитала, приходящегося на одну акцию. Таким образом, она складывается из номинальной стоимости ( т.е. стоимости, проставленной на акции, по которой она учтена в акционерном капитале), доли эмиссионной прибыли ( накопленной разницы между рыночной ценой проданных акций и их номинальной стоимостью) и доли накопленной и вложенной в развитие фирмы прибыли. Значение коэффициента котировки больше единицы означает, что потенциальные акционеры, приобретая акцию, готовы, дать за нее цену, превышающую бухгалтерскую оценку реального капитала, приходящегося на эту акцию на данный момент. [14]

Коэффициент собственности характеризует долю собственного капитала в структуре капитала компании, а следовательно, соотношение интересов собственников предприятия и кредиторов. В западной практике считается, что этот коэффициент желательно поддерживать на достаточно высоком уровне, поскольку в таком случае он отражает стабильную финансовую структуру средств, которой отдают предпочтение кредиторы. Она выражается в невысоком удельном весе заемного капитала и более высоком уровне средств, обеспеченных собственными капиталами. Это является защитой от больших потерь в периоды, спада деловой активности и гарантией получения кредитов. [15]

Страницы: 1 2 3 4

www.ngpedia.ru

Расчет собственного капитала по балансу формула

Какой коэффициент отражает долю собственного капитала в пассиве баланса?

а) коэффициент срочной ликвидности

б) коэффициент автономии

в) коэффициент оборачиваемости внеоборотных активов

г) рентабельность собственного капитала

72. Оценка доли собственного капитала в валюте баланса необходима для:

а) определения ликвидности предприятия

б) определения степени финансовой независимости предприятия

в) определения деловой активности предприятия

г) определения рентабельности деятельности предприятия

73. Долю заемного капитала в валюте баланса характеризует….

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

74. Долю собственных оборотных средств в собственном капитале показывает…

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

75. Этот коэффициент характеризует деятельность фирмы, исходя из того, насколько ее активы финансируются на счет заемных средств. Это-…

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

76. Группа этих коэффициентов показывают способность предприятия маневрировать средствами, финансовую независимость, состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Это-…

а) коэффициенты ликвидности

б) коэффициенты деловой активности

в) коэффициенты финансовой устойчивости

г) коэффициенты оборачиваемости

77. Какой коэффициент рассчитывается по следующей формуле:

(Собственный капитал + Долгосрочный капитал)/ Капитал

а) коэффициент финансовой устойчивости

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

Эта формула «Собственные оборотные средства/Оборотные активы»

позволяет рассчитать следующий коэффициент…

а) коэффициент финансовой устойчивости

б) коэффициент обеспеченности оборотных активов собственными оборотными средствами

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

Эта формула «Заемный капитал/Собственный капитал»

позволяет рассчитать следующий коэффициент…

а) коэффициент соотношения заемных и собственных средств

б) коэффициент обеспеченности оборотных активов собственными оборотными средствами

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

80. Если величина этого показателя превышает 1, то предприятие считается зависимым от заемных денежных средств. Это-…

а) коэффициент обеспеченности оборотных активов собственными оборотными средствами

б) коэффициент маневренности собственного капитала

в) коэффициент финансовой зависимости

Г) коэффициент соотношения заемных и собственных средств

Какой коэффициент показывает величину прибыли, получаемую предприятием с 1 рубля проданной продукции?

а) коэффициент срочной ликвидности

б) рентабельность активов

в) коэффициент оборачиваемости внеоборотных активов

г) рентабельность продаж

82. Пятифакторная модель рентабельности собственного капитала получила название …

а) модель Миллера – Орра

б) модель Дюпона

в) модель Альтмана

г) модель Баумоля

83. Форма № 2 «Отчет о прибылях и убытках» содержит ….

а) два вида прибыли

б) три вида прибыли

в) четыре вида прибыли

г) один вид прибыли

84. Выберите верное утверждение:

а) выручка от реализации продукции и прибыль от продаж – это синонимы

б) чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов и платежей

в) все расходы предприятия – это себестоимость реализованной продукции

г) показатели рентабельности отражают ликвидность предприятия

85. Рентабельность продаж рассчитывается как:

а) отношение прибыли к выручке от реализации продукции

б) отношение выручки от реализации продукции к прибыли

в) отношение прибыли к себестоимости реализованной продукции

г) отношение себестоимости реализованной продукции к прибыли

86. Рентабельность активов предприятия показывает:

а) сколько прибыли предприятия приходится на 1 рубль вложенных активов

б) сколько прибыли заработало предприятие, продав свои активы

в) на сколько процентов произошел прирост имущества предприятия

г) на сколько процентов увеличилось число акционеров компании

Какой показатель характеризует отношение прибыли от реализации к сумме затрат на производство и реализацию продукции?

а) рентабельность продаж

б) рентабельность активов

в) рентабельность производства

г) рентабельность капитала

88. Доходность – это аналог…

а) ликвидности

б) рентабельности

в) оборачиваемости

г) деловой активности

89. Акционеры компании стремятся узнать…

а) рентабельность продаж

б) рентабельность производства

в) рентабельность собственного капитала

г) рентабельность активов

90. Отношение прибыли от реализации к сумме затрат на производство и реализацию продукции – это…

а) рентабельность продаж

б) рентабельность производства

в) рентабельность собственного капитала

г) рентабельность активов

91. Модель определения оптимального объема заказа материальных ресурсов необходима для:

а) расчета размера ежемесячной величины запасов материалов

б) планирования будущего расходования денежных средств

в) расчета максимальной скидки для покупателей

г) минимизации издержек, связанных с формированием запасов

92. С производственными запасами связаны следующие группы затрат:

а) расходы на хранение

б) упущенная выгода от вложения средств в запасы и отказа от более выгодных вариантов инвестиций

в) расходы на возобновление запасов

г) все ответы верны

93.

Этот показатель показывает, при каком остатке запасов нужно делать новый заказ сырья и материалов. Это –

а) оптимальный размер заказа

б) точка возобновления заказа

в) рентабельность запасов

г) срок оборачиваемости запасов

94. Метод управления запасами ABC предполагает, что:

а) группа А – это широкий ассортимент малоценных видов товар-

но-материальных запасов, которые предприятие закупает в больших количествах

б) группа В – это ограниченное количество видов наиболее ценных ресурсов, которые требуют постоянного и тщательного учета и контроля

в) группа С по стоимости имеет небольшой удельный вес в общей стоимости запасов, но представлена большим ассортиментом

г) все виды запасов необходимо разделить на три количество равные группы А, В и С

95. При расчете точки возобновления заказа участвуют показатели:

а) время ожидания заказа

б) стоимость заказа

в) количество рабочих дней в году

г) величина скидки с цены заказа

96. Модель управления остатком денежных средствБаумоля предполагает, что:

warmedia.ru

22. Способы расчета величины собственного капитала в обороте и анализ причин ее изменения за отчетный период.

Участие собственного капитала в формировании оборотных активов отражает величина собственного капитала в обороте организации2.

Собственный капитал в обороте (СКО) может быть рассчитан двумя способами, результаты расчетов по которым должны быть, естественно, одинаковыми, т.к. оба основываются на балансовом равенстве.

1 способ:

СКО = СК – ВА (где ВА – внеоборотные активы, т.е. итог Iр. бухгалтерского баланса; СК – капитал организации, т.е. итог 3 р. Бухгалтерского баланса).

2 способ:

СКО = ОА – ОБ (где ОА – оборотные активы, т.е. итог IIр. бухгалтерского баланса; ОБ – обязательства организации, т.е. сумма итогов 4 и 5 разделов баланса).

Здесь следует иметь в виду, что результат расчета СКО может иметь знак «–». Он означает, что, во-первых, собственный капитал в обороте организации отсутствует и вся совокупность оборотных активов сформирована за счет заемных источников и,во-вторых, собственного капитала недостаточно даже для формирования внеоборотных активов, т.е. внеоборотные активы в сумме отрицательного результата расчета СКО покрыты обязательствами организации.

Основной причиной изменения собственного капитала за отчетный период является чистая прибыль, получаемая в результате деятельности предприятия. Кроме того, собственный капитал может изменяться за счет инвестиций и изъятий собственников, а также за счет доходов и расходов, относимых напрямую на собственный капитал (прочий совокупный доход).

Скорость оборота собственного капитала отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств. Увеличение оборачиваемости говорит о том, что собственные средства предприятия вводятся в оборот. Формула расчета показателя выглядит так: ОБск=ВР\СК

23. Методы расчета и анализа коэффициентов финансовой независимости организации. (то же самое, что в билете 21)

Коэффициент финансовой независимости показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств.

Инвесторы и банки, выдающие кредиты, обращают внимание на значение этого коэффициента. Чем выше значение коэффициента, тем с большей вероятностью организация может погасить долги за счет собственных средств. Чем больше показатель, тем независимее предприятие.

Для оценки финансовой независимости используется система относительных и абсолютных показателей:

— коэффициент общей финансовой независимости, дающий общее представление об уровне финансовой независимости организации от заемных источников, т.е. от кредиторов, банков и других заимодавцев. Он рассчитывается по формуле: , где СК – собственный капитал (итог III раздела бух. баланса – стр. 1300), ВБ – валюта баланса (стр. 1600 или 1700).

Если организация на конец периода имеет остатки по разделу V (в разд. «Доходы будущих периодов»), то рассчитывает уточненный коэффициент

Принято считать организацию финансово независимой на самом минимальном уровне при значении К1 = 0,5(критическая точка). Установление критической точки на уровне 0,5 достаточно условно и является итогом следующих рассуждений: если в определенный момент кредиторы, банки и другие заимодавцы предъявят все долги к взысканию, то организация сможет их погасить, продав половину своего имущества, покрытого (сформированного) за счет собственных источников, даже если вторая половина имущества окажется по каким-либо причинам неликвидной.

Из техники расчета следует, что К1 (К1ут) отражает долю собственных источников средств организации в общей их величине. Своеобразной модификацией показателя общей финансовой независимости является рекомендуемое во многих публикациях соотношение заемных и собственных источников (С). Его нормативное значение в соответствии с приказом Минэкономики России от 1 октября 1997 г. № 118 должно быть «менее 0,7».

— наличие собственного капитала в обороте, характеризующее его величину, направленную на формирование оборотных активов, который рассчитывается по формулам СКО=СК-ВА или СКО=ОА-ЗК (подробнее в билете 22)

— коэффициент финансовой независимости в части оборотных активов (К2), характеризующий уровень финансовой независимости организации от заемных источников (обязательств перед кредиторами, банками и другими заимодавцами) при формировании ею своих оборотных активов. Данный коэффициент рассчитывается по формуле и характеризует долю участия СК организации в формировании ею оборотных активов. Общепринятое нормативное значение (нижняя граница) для К2 = 0,1.

— коэффициент финансовой независимости в части запасов, характеризующий уровень финансовой независимости организации от заемных источников при формировании ею своих запасов. Данный коэффициент рассчитывается по формуле , где З-запасы орг. (строка 1210). Нормативное значение для К3 отсутствует. Авторские рекомендации: от 0,25 до 0,6-0,84.

На основе СКО исчисляется и такая дополнительная хар-ка устойчивости фин. сост., как коэффициент маневренности (Км). . Км показывает, какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Норм. знач. = 0,2-0,5. Чем ближе значение Кмк верхней рекомендуемой границе, тем больше возможностей финансового маневра у организации.

studfiles.net

Анализ собственного капитала

Создание, приобретение и функционирование бизнеса тесно связано с оценкой затрат на его создание, определением цены приобретения бизнеса, с исчислением изменения его стоимости для инвестора-предпринимателя в рамках популярной ныне в менеджменте теории управления стоимостью, а также с расчетом стоимости имущества, остающегося собственникам в случае ликвидации бизнеса. Категорией, отражающей интерес собственника (инвестора) в организации, является собственный капитал.

Собственный капитал – это совокупность всех средств организации, находящихся в ее собственности. Собственный капитал организации используется для формирования доли активов. Им организация может оперировать при совершении сделок без каких-либо условий, иными словами это раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому лицу.

Наиболее упрощенным понятие собственного капитала является подход, при котором под собственным капиталом понимают итоговую величину, отражаемую в четвертом разделе баланса «Капитал и резервы». Использование подобного формального подхода приводит на практике к искажению величины собственного капитала и, значит, структуры капитала в целом.

Собственный капитал организации согласно РСБУ состоит из:- уставного капитала;

- нераспределенной прибыли;

- добавочного капитала;

- резервов.

Первоначальный (уставный) капитал формируется в начале создания предприятия. В дальнейшем, в процессе осуществления деятельности организации могут создавать добавочный капитал (в результате переоценки основных средств, эмиссии акций), резервный капитал и прочие фонды потребления и развития (за счет отчислений от прибыли). И, конечно же, в результате своей деятельности организация имеет определенный финансовый результат: положительный (прибыль) или отрицательный (убыток). Все перечисленные элементы образуют в совокупности собственный капитал организации.

Для определения стоимости собственного капитала необходима информация, исчерпывающим образом описывающая и раскрывающая поэлементно составляющие – имущественного комплекса организации, на основе которого ведется предпринимательская деятельность.

Основной формой финансовой отчетности, в которой раскрываются данные о составе собственного капитала организации, является бухгалтерский баланс предприятия.

Информационная ценность бухгалтерского баланса подтверждается и тем, что он в большинстве случаев является базой для определения стоимости собственного капитала – величины капитала собственников в коммерческой организации.

В бухгалтерском балансе собственный капитал организации по величине и составу отражается в разделе III «Капитал и резервы».

Рассмотрим, какую полезную информацию пользователям отчетности может дать величина собственного капитала, фиксируемая в бухгалтерском балансе:

Величина собственного капитала равна стоимости предприятия для акционеров (инвесторов).

Собственный капитал – остаточная величина части активов, на которые могут претендовать собственники при закрытии (ликвидации) коммерческой организации.

Балансовая величина собственного капитала определяет действительную стоимость доли участника общества при приобретении ее обществом.

Собственный капитал позволяет судить о рисках и гарантиях интересов кредиторов.

Данные о величине собственного капитала необходимы для финансового анализа деятельности организации и принятия управленческих решений оперативного и стратегического характера.

В соответствии с принятой концепцией поддержания финансового капитала организации изменения в собственном капитале (с учетом распределений и взносов акционеров) позволяют судить о полученной совокупной прибыли организации.

- выявление источников формирования собственных средств и оценка влияния их динамики на финансовую устойчивость организации;

- оценка перспектив организации при условии сохранения выявленных тенденций.

Анализ собственного капитала проводится с использованием показателей, объединенных в следующие группы:

1. Показатели финансовой устойчивости

1.1 Коэффициент автономии (финансовой независимости, концентрации собственного капитала), показывающий долю собственного капитала в источниках организации.

1.2 Коэффициент маневренности собственного капитала, показывающий, какая часть собственного капитала вложена в оборотные активы организации.

1.3. Коэффициент финансирования. Показывает обеспеченность заемных средств собственными источниками.

1.4 Коэффициент финансового левериджа. Показывает, сколько приходится на рубль собственных средств заемных источников.

2. Показатели движения и структуры собственного капитала

2.1 Доля уставного капитала в собственных источниках:

Дук = УК/СК

Показывает, какую долю в собственном капитале составляет уставный капитал.

2.2 Доля нераспределенной прибыли в собственных источниках:

Днп = НП/СК

Показывает, какую долю в собственном капитале составляет нераспределенная прибыль.

2.3 Темп устойчивого роста:

Дур = [(ЧП-Д)/СК]*100%

Показывает темпы развития (темпы роста собственного капитала).

где УК — уставный капитал, НП — нераспределенная прибыль, ЧП — чистая прибыль, Д — дивиденды.

3. Показатели эффективности использования собственного капитала

3.1 Коэффициент оборачиваемости собственного капитала

3.2 Длительность оборота собственного капитала, в днях

3.3 Рентабельность собственного капитала. Показывает отдачу в виде чистой прибыли с каждого рубля собственного капитала

Анализ собственного капитала имеет следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и не распределенной прибылью;

- оценить приоритетность прав получения дивидендов;

- выявить приоритетность прав собственников при ликвидации предприятия.

Анализ состава статей собственного капитала позволяет выявить его основные функции:

- обеспечение непрерывности деятельности;

- гарантия защиты капитала, кредитов и возмещения убытков;

- участие в распределении полученной прибыли;

- участие в управлении предприятием.

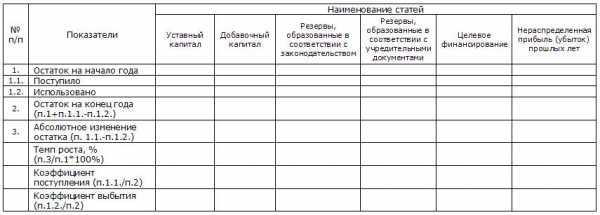

Для анализа состава и движения собственного капитала используются коэффициенты поступления и выбытия, рассчитываемые по формулам:

Кп = Поступило / Остаток на конец периода; Кв = Выбыло / Остаток на конец периода

где, Кп – коэффициент поступления, Кв – коэффициент выбытия.

Для расчета коэффициентов составим аналитическую таблицу:

Анализ состава и движения собственного капитала

Динамика и соотношение коэффициентов указывают на структурные изменения собственного капитала. Превышение значений коэффициентов поступления над коэффициентами выбытия характеризуют процесс наращивания собственного капитала, и наоборот.

afdanalyse.ru

Рентабельность собственного капитала (ROE). Формула расчета по балансу и МСФО

Разберем рентабельность собственного капитала. В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Рентабельность собственного капитала. Экономическая сущность показателя

Для кого нужен данный коэффициент рентабельности собственного капитала?

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Как использовать коэффициент рентабельности собственного капитала?

Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу и МСФО

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона. Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

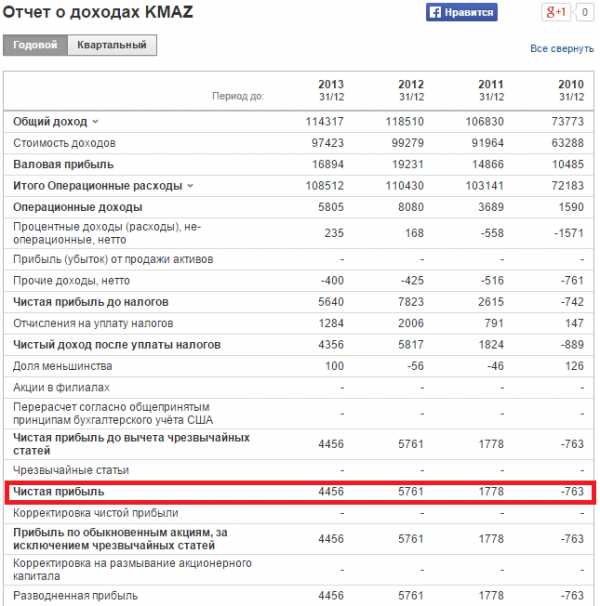

Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

ROE для ОАО «КАМАЗ» | Рассчитывать коэффициент рентабельности собственного капитала будем для автомобильной корпорации ОАО «КАМАЗ», которая производит грузовые автомобили, спецтехнику и автобусы. |

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Помимо оценки рентабельности собственного капитала инвесторам необходимо оценить другие показатели эффективности предприятия: рентабельность активов, рентабельность продаж. В настоящее время одним из важнейших критериев оценки инвестиционной привлекательности предприятия является эффективность системы продаж предприятия. Более читайте в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»«.

Рентабельность собственного капитала. Норматив

В среднем значение ROE в США и Великобритании равняется 10-12%. Для инфляционных экономик значение коэффициента выше. По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был – 15%, на 2012 – 17%. Отечественными экономистами считается, что 20% — нормальное значение для рентабельности собственного капитала.

Главный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru

Доля собственного капитала

100. Эффект производственного левериджа

Эффект производственного (производственного) левериджа (рычага) заключается в том, что изменение выручки от реализации (выраженное в процентах) всегда приводит к более сильному изменению прибыли (выраженному в процентах). Сила воздействия производственного левериджа является мерой предпринимательского риска, связанного с предприятием. Чем она выше, тем больший риск несут акционеры; порог рентабельности. Это объем выручки от реализации, при котором достигается нулевая прибыль при нулевых убытках.

Производственный (производственный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя «Прибыль до вычета процентов и налогов». Именно этот показатель прибыли позволяет выделить и оценить влияние изменчивости производственного левериджа на финансовые результаты деятельности фирмы.

Уровень производственного левериджа рассчитывается как:

Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта производственного левериджа, обратную величине порога безопасности:

Если доля постоянных расходов велика, говорят, что преприятия имеет высокий уровень производственного левериджа. Для такого предприятия иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы предприятия вынуждены нести в любом случае, производится продукция или нет.

101. Точка безубыточности и запас финансовой прочности

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис.

Точка безубыточности имеет большое значение для кредитора, поскольку его интересует вопрос о жизнестойкости компании и ее способности выплачивать проценты за кредит и сумму основного долга. Так, степень превышение объемов продаж над точкой безубыточности определяет запас устойчивости (запас прочности) предприятия.

Введем обозначения:

В — выручка от продаж.

Рн — объем реализации в натуральном выражении.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Ц — цена за шт.

ЗСпер -средние переменные затраты (на единицу продукции).

Тбд — точка безубыточности в денежном выражении.

Тбн — точка безубыточности в натуральном выражении.

Формула точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В — Зпер)

Формула точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц — ЗСпер)

Насколько далеко предприятие от точки безубыточности показывает запас прочности.

Формула запаса прочности в денежном выражении:

ЗПд = (B -Тбд )/B * 100%

Формула запаса прочности в натуральном выражении:

ЗПн = (Рн -Тбн )/Рн * 100%

Запас прочности показывает на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности.

Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас прочности покажет какое из предприятий более устойчиво.

102. Основы теории структуры капитала

| Статические модели | Динамические модели |

| Традиционный подход | Сигнальные модели: — Росса — Майерса – Майлкфа — Рока — Уэлша |

| Модели Модельяни-Миллера (без налогов / с налогами) | |

| Компромиссная модель | |

| — обосновывают существование оптимальной структуры, которая максимизирует текущую стоимость — рекомендуется принимать решение о выборе источников финансирования (собственные или заемные средства) исходя из оптимальной структуры капитала | — учитывают постоянный поток информации, который получает рынок по данному предприятию — рассматривает большее число инструментов принятия решений — на основе имеющейся информации менеджеры устанавливают целевую структуру капитала, которая может не максимизировать рыночную оценку компании — управление источниками финансирования не сводится к установлению целевой структуры капитала, т.к. включает выбор между краткосрочными и долгосрочными источниками и управление собственными источниками |

103. Традиционный подход

Предприятие, привлекающее ЗК (до опред. Уровня), рынком оценивается выше, чем предприятие без заемных средств долгосрочного финансирования

Ks – стоимость источника «СК»

Kd – ст-ть источника «ЗК»

104. Модель Модильяни — Миллера при отсутствии налогов

Рыночная стоимость предприятия и средневзвешенная стоимость капитала не зависят от структуры капитала, следовательно, их нельзя оптимизировать, нельзя и наращивать рыночную стоимость предприятия за счет структуры капитала.

Стоимость фирмы не зависит от структуры капитала (30% СК+70% ЗК) или (30%ЗК + 70% СК) – теория пирога.

Ограничения по теории М-М:

— наличие эффективного рынка капитала, одинаковые % ставки для всех инвесторов

— одинаковые ожидания величины риска для всех организаций

— компании эмитируют только 2 типа обязательств: долговые с безрисковой ставкой и акции

— ФЛ могут осуществлять судно – заемные операции по безрисковой ставке

— отсутствуют затраты, связанные с банкротством

— отсутствие налогов

— вся прибыль идет на выплату дивидиндов

Рассматриваются 2 организации (ПРИ ОТСУТСТВИИ НАЛОГОВ):

L – организация, использующая ЗК и являющаяся финансово зависимой

U- финансово-независимая компания, не привлекающая ЗК

Vu – рыночная стоимость финансово независимой организации

Vl – рыночная стоимость финансово зависимой организации

S – рыночная оценка СК

Z – рыночная оценка ЗК

EBIT – операционная прибыль

CCsu – стоимость источника «СК» финансово независимой организации

CCsl – стоимость источника «СК» финансово зависимой организации

CCz – стоимость источника «ЗК» финансово зависимой компании

T – ставка налога на прибыль

· При отсутствии налога рыночная стоимость компании не зависит от структуры капитала (т.е. способа ее финансирования) и определяется:

Vu = Vl = EBIT

CCsu

· Стоимость Ск финансово зависимого п/п = сумме стоимости аналогичного финансово независимого предприятия + премии за риск

CCsl = CCsu + (CCsu – CCz)* (Z|S)

Вывод:

Изменение структуры источников путем привлечения более дешевых заемных средств не увеличивают рыночную стоимость компании, т.к. выгода от привлечения дешевого источника сопровождается повышением степени риска и соответственно стоимости СК.

105. Модель Модильяни — Миллера с учетом налогов

Использование ЗК увеличивает стоимость п/п, т.к. % по займам вычитается из налогооблагаемой прибыли, в результате чего увеличивается величина операционной прибыли

Рыночная стоимость финансово-зависмого п/п

При отсутствии заемного финансирования

Vu=S=EBIT (1-T)

CCsu

Стоимость СК финансово зависмого п/п = стоимость СК аналогичного финансово независимого п/ и премии за рписк, скорректированной на поправку, учитывающую налогооблагаемую прибыль

CCsl = CCsu + (CCsu_CCz)* (Z|S) (1-T)

106. Компромиссный подход

Оптимальная структура капитала определяется соотношением выгод от налогового щита (возможности включения платы за ЗК в себестоимость) и убытков от возможного банкротства.

· С ростом финансовго рычага стоимость ЗК и акционерного К растет

· Цена предприятия превышает рыночную оценку «безрычаговой» фирмы на величину налоговой экономии (PVn) за вычетом издержек банкротства(PVb)

Vl = Vu + PVn – PVb

Вывод:

Предприятию следует устанавливать целевую структуру капитала так чтобы предельная стоимость капитала и предельный эффект от финансового рычага были равны.

100% ЗК и 100% СК – являются Неоптимальными стратегиями финансового управления

Рекомендации:

— чем выше риск получаемых результатов при принятии финансовых решений, тем меньше должно быть значение финансового рычага

— Предприятия, в структуре активов которых преобладают материальные активы, могут иметь более высокий финансовый рычаг по сравнению с предприятиями, где значительная доля активов представлена в виде патентов, торговой марки, различных прав пользования

— Для корпорации, имеющих льготы при уплате налога на прибыть, целевая структура капитала не играет роли

В компромиссном подходе предполагается, что в предприятии одной отрасли схожая структура капитала, поскольку:

— однотипны активы

— коммерческий риск (характер спроса, ценообразование на выпускаемую продукцию и потребляемые материалы, операционный рычаг)

— близки значения доходности деятельности и налоговые условия

107. Модель Росса (1977)

— Предполагается возможность финансовыми решениями менеджера повлиять на восприятие риска инвесторами

— Реальный уровень риска ден потоков может не меняться, но менеджеры, как монополисты на информацию о будущих ден потоках, могут выбирать сигналы о перспективах развития.

— Обосновывается выбор сигналов с точки зрения менеджеров (их благосостояния)

— Менеджеры получают вознаграждение по результатам работы, как определенную долю от рыночной оценки всей компании

Для компании возможны 2 реальных варианта развития:

· Банкротство V<D

Вознаграждение менеджеру сосиваит (М)

M = (1+k)FoVo +f1 (V-C)

D – номинальное значение ЗК

K – ставка % на рынке за период

C – выплаты при признании компании банкротом

fo f1 – доля, причитающаяся менеджеру в начале и в конце периода

V0 V – оценка компании в начале и в конце периода

· Нормальное функционирование V>D

M = (1+k) fo Vo + f1V

Выводы:

— в модели сигналом хороших перспектив является высокий финансовый рычаг

— большая величина ЗК приведет компанию, находящуюся в сложном финансовом положении, к банкротству

— вознаграждение менеджеру в конце периода будет зависеть от продаваемого в текущий момент сигнала. Этот сигнал может быть истинным (реальное положение дел в компании) или ложным.

— истинный сигнал будет подаваться, если предельная выгода от ложного сигнала взвешенная на долю вознаграждения менеджеру, будет меньше, чем издержки банкротства, ложащиеся на менеджера

— если выгода для менеджера покрывает его издержки в связи с банкротством, то менеджеры предпочтут подать ложный сигнал.

108. Сигнальная модель Майерса — Майлуфа

(1984 г.)

— предполагается, что менеджеры действуют в интересах акционеров, существующих на момент принятия решения

— в модели показывается, что если инвесторы на рынке имеют ошибочную информацию об оценке компаний, то финансирование хороших ИП с помощью эмиссии акций сделает эти проекты невыгодными для старых акционеров

— другие источники финансирования. Цена которых меньше зависит т частной информации по компании позволят принять положительное решение по проекту

Если корпорация имеет потенциал роста цены акции, то для максимизации оценки капитала не рационально использовать внешний СК (увеличить число акций)

При отсутствии перспектив роста именно дополнительная эмиссия акций позволит мексимизировать цену капитала при сложившихся обстоятельствах

109. Дивидендная политика: понятие, сущность, основные задачи

Дивиденд (по ГК) – полученный акционером от АО доход по принадлежащим акционеру акциям пропорционально долям акционеров в УК этого общества (т.е. дивиденды выплачивают только АО)

Дивиденд (по НК) – полученный акционером (участником) от организации при распределении прибыли

, остающейся после налогообложения ( в т.ч. в виде % по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) К этой организации

ДП

— политика АО в области использования прибыли

— механизм формирования доли прибыли, выплачиваемой собственникам в соответствии с долей их вклада в капитал предприятия

ДП формируется Советом директоров в зависимости от целей АО, и определяет доли прибыли, которые выплачиваются акционерам в виде:

— дивидендов

— нераспределенной прибыли

— реинвестируется

Задача ДП:

Оптимальное сочетание интересов акционеров с необходимостью достаточного финансирования развития предприятия

| Чем больше ЧП направляется на выплату дивидендов, тем меньшая часть остается на самофинансирвоание | Если акционеры не получают достаточной прибыли на инвестированный капитал и предпочитают избавиться от ЦБ данного предприятия |

| Сокращение — темпов роста — СК — снижается платежеспособность компании | — Падает рыночная стоимость предприятия и нынешние собственники могут утратить контроль над акционерным капиталом |

Совокупный доход акционеров за определенный период складывается из суммы полученного дивиденда и прироста стоимости акций (см. модель Гордона)

110. Основные теории дивидендной политики

Основные теории ДП:

— Ирревалентности дивидендов

— Существенности ДП

— налоговой дифференциации

— сигнализирование дивидендов

— клиентуры

111. Теория ирревалентности дивидендов

Модильяни и Миллера, 1961 г.

— Стоимость фирмы определяется исключительно доходностью ее активов и ее инвестиционной политикой

— пропорции распределения дохода между дивидендами и инвестиционной прибылью не оказывают влияния на совокупное богатство акционеров

=> оптимальной ДП как фактора повышения стоимости предприятия не существует!

Предпосылки:

— существуют только совершенные рынки капитала, (бесплатная и равнодоступная информация для всех инвесторов, отсутствие транзакционных расходов, рациональность поведения акционеров)

— новая эмиссия акций полностью размещается на рынке

— отсутствуют налоги

— равноценность для инвесторов дивидендов и доходов от прироста капитала

3 варианта выплаты дивидендов:

— если ИП обеспечивает уровень рентабельности, превышающий трнебуемый, акционеры предпочтут вариант реинвестирования прибыли

— если ожидаемая прибыль от инвестиций находится на уровне требуемой, то для акционера ни один из вариантов не является предпочтительным

— если ожидаемая прибыль от ИП не обеспечивает требуемый уровень рентабельности, акционеры предпочтут выплату дивидендов

stydopedia.ru