Эффективная процентная ставка | Формула | Расчет

Определение

Концепция эффективной процентной ставки (англ. Effective Interest Rate) используется для того, чтобы провести оценку всех затрат связанных с привлечением заемного финансирования или доходов от вложений в финансовый актив. Кроме того, требования МСФО (международных стандартов финансовой отчетности) предполагают использование эффективной процентной ставки при оценке финансовых инструментов, учитываемых по амортизированной стоимости, признании расходов и доходов по финансовым инструментам, расчете обесценения финансового актива на основе приведенной стоимости будущих денежных потоков.

Причина использования этой концепции при принятии решений заключается в том, что эффективная годовая процентная ставка может отличаться от номинальной годовой процентной ставки, указанной в договоре. Причиной несовпадения этих величин служат следующие факторы:

- количество периодов, за которое в течение года начисляются проценты;

- фактическая сумма уплаченных процентов;

- фактически понесенные расходы на выплату долга.

Формула

При проведении финансовых расчетов эффективная процентная ставка приводится к годовому формату и также может упоминаться как эффективная годовая процентная ставка или годовая эквивалентная ставка (англ. Annual Equivalent Rate).

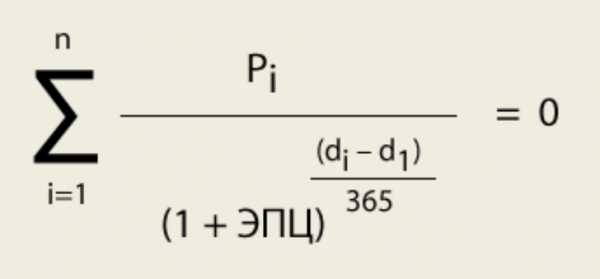

Для оценки доходности краткосрочного финансового актива (срок обращения менее 12 месяцев) используется следующая формула:

где i – номинальная годовая процентная ставка, n – количество периодов, за которое в течение года начисляются проценты (например, если проценты начисляются ежемесячно, то n=12).

При оценке стоимости использования краткосрочного финансирования формулу эффективной годовой процентной ставки в общем виде можно записать следующим образом:

| r = | Проценты к уплате |

| Сумма кредита |

В случае дисконтного процента формула должна быть трансформирована следующим образом:

| r = | Проценты к уплате |

| Сумма кредита — Проценты к уплате |

При расчете эффективной процентной ставки также должны быть учтены следующие два фактора:

- Дополнительные расходы, которые по сути являются срытыми процентами.

- Условия, затрагивающие основную сумму долга. Например, наличие компенсационного остатка по кредиту уменьшает реальную располагаемую сумму.

В этом случае формулы выше должны быть скорректированы следующим образом:

| r = | Проценты к уплате + Дополнительные расходы |

| Сумма кредита — Компенсационный остаток |

Для дисконтного процента следует воспользоваться этой формулой:

| r = | Проценты к уплате + Дополнительные расходы |

| Сумма кредита — Проценты к уплате — Компенсационный остаток |

Примеры расчета

Пример 1

Предположим, что инвестор рассматривает возможность приобретения векселя за $9 655 со сроком погашения наступающим через четыре месяца и номиналом $10 000. В этом случае расчет эффективной годовой процентной ставки будет выглядеть следующим образом.

Проценты к получению = $10 000 — $9 655 = $345

| Ставка процента за 4 месяца = | $345 | = 3,573% |

| $9 655 |

Эффективная годовая процентная ставка = (1 + 0,03573)12/4 — 1 = 11,107%

В этом случае мы привели наши расчеты к годовой эквивалентной ставке с учетом концепции сложных процентов.

Пример 2

Компания GFL LTD рассматривает различные варианты финансирования потребности в оборотном капитале в размере $100 000. Существует возможность взять банковский кредит на следующих условиях:

- период кредитования 1 год;

- номинальная годовая процентная ставка 12%;

- единовременная комиссия за рассмотрение кредитной заявки и открытие кредитного счета 2% от суммы кредита;

- компенсационный остаток $15 000.

Проценты к уплате = $100 000 × 12% = $12 000

Дополнительные расходы = $100 000 × 2% = $2 000

| Эффективная годовая процентная ставка = | $12 000 + $2 000 | = 16,471% |

| $100 000 — $15 000 |

Пример 3

Корпорация Tristan Inc. имеет банковский кредит, который был взят на следующих условиях:

- сумма кредита $250 000;

- период кредитования 1 год;

- дисконтный процент при номинальной годовой процентной ставке 15%;

- расходы открытие кредитного счета 1% от суммы кредита;

- компенсационный остаток $50 000.

| Проценты к уплате = $250 000 — | $250 000 | = $32 608,70 |

| (1+0,15)1 |

Дополнительные расходы = $250 000 × 1% = $2 500

| Эффективная годовая процентная ставка = | $32 608,70 + $2 500 | = 20,974% |

| $250 000 — $32 608,70 — $50 000 |

allfi.biz

4.2.6. Эффективная годовая процентная ставка

Различные виды финансовых контрактов могут предусматривать различные схемы начисления процентов. Как правило, в этих контрактах оговаривается номинальная процентная ставка, обычно годовая. Эта ставка, во-первых, не отражает реальной эффективности сделки и, во-вторых, не может быть использована для сопоставлений. Для обеспечения сравнительного анализа эффективности таких контрактов необходимо выбрать некий показатель, который был бы универсальным для любой схемы начисления. Таким показателем является эффективная годовая процентная ставка r e , обеспечивающая переход от P к F n при заданных значениях этих показателей и однократном начислении процентов.

Общая постановка задачи может быть сформулирована следующим образом. Задана исходная сумма

Из формулы (4.7) следует, что в рамках одного года:

F 1 = P · (1 + r/m)m .

Согласно определению эффективной годовой процентной ставки:

F1 =P + P · re = P · ( 1 + re)отсюда:

re = (1 + r/m)m – 1. (4.13)

Из формулы (4.13) следует, что эффективная ставка зависит от количества внутригодовых начислений, причем с ростом m она увеличивается. Кроме того, для каждой номинальной ставки можно найти соответствующую ей эффективную ставку; две эти ставки совпадают лишь при m = 1. Именно ставка re является критерием эффективности финансовой сделки и может быть использована для пространственно-временных сопоставлений.

Пример

Предприниматель может получить ссуду а) либо на условиях ежеквартального начисления процентов из расчета 75 % годовых, б) либо на условиях полугодового начисления процентов из расчета 80 % годовых. Какой вариант более предпочтителен?

Относительные расходы предпринимателя по обслуживанию ссуды могут быть определены с помощью расчета эффективной годовой процентной ставки — чем она выше, тем больше уровень расходов. По формуле (4.13):

вариант (а) r e = (1 + 0.75/4)4 — 1 = 0,99,

вариант (б) r e = (1 + 0,80/2)2 — 1 = 0,96.

Таким образом, вариант (б) является более предпочтительным для предпринимателя. Необходимо отметить, что принятие решения не зависит от величины кредита, поскольку критерием является относительный показатель — эффективная ставка, а она, как следует из формулы (4.13), зависит лишь от номинальной ставки и количества начислений.

Понимание роли эффективной процентной ставки чрезвычайно важно для финансового менеджера, поскольку принятие решения о привлечении средств, например, банковской ссуды на тех или иных условиях, делается чаще всего исходя из приемлемости предлагаемой процентной ставки, которая в этом случае характеризует относительные расходы заемщика. В рекламных проспектах непроизвольно или умышленно внимание на природе ставки обычно не акцентируется, хотя в подавляющем числе случаев речь идет о номинальной ставке, которая может весьма существенно отличаться от эффективной ставки. Рассмотрим простейший пример.

Пример

Рассчитать эффективную годовую процентную ставку при различной частоте начисления процентов, если номинальная ставка равна 10%. По формуле (4.13):

m | 1 | 2 | 12 | 365 | ∞ | |

re | 0,10 | 0,1025 | 0,10381 | 0,10471 | 0,10516 | 0,10517 |

Различие между двумя ставками может быть гораздо более разительным при заключении некоторых специальных кредитных договоров, например, при оформлении кредита на условиях добавленного процента.

studfiles.net

Понятие, формула и расчет эффективной ставки по вкладу

Банковский вклад является самым востребованным инвестиционным инструментом у граждан нашей страны. Объясняется это пассивным характером подобных вложений и практически отсутствующими рисками. При этом не каждый вкладчик знает, что существует 2 разновидности начисления доходности по открытому депозиту. Это номинальная (исходная, простая) и эффективная ставка по вкладу.

Такое различие становится актуальным в том случае, если речь идет о банковском продукте с капитализацией процентов. В такой ситуации номинальная ставка не будет отражать реальную прибыль, которую в конце срока получит клиент банка. Такую прибыльность можно рассчитать лишь по формуле эффективной процентной ставки.

Понятие и сущность

Эффективная ставка является показателем, используемым при расчетах фактического дохода от инвестиции денег на банковский депозит. Она позволяет учесть капитализацию процентов. Ее значение в каждом конкретном случае будет выше показателя номинальной процентной ставки.

Таким образом, мы можем сделать однозначный вывод, что прибыль, получаемая по вкладу с капитализацией процентов будет выше, чем по тому депозиту, где она отсутствует. Это объясняется тем, что в случае с капитализацией проценты будут начисляться с оговоренной периодичностью и суммироваться к сумме депозита. Такие начисления могут производиться ежемесячно, ежеквартально, ежегодно, а также с любым другим описанным в договоре интервалом.

Зачем на практике ее высчитывать

Мы выяснили, что при помощи эффективной ставки можем вычислить реальную прибыль, которую получим с того или иного депозита. Подобные вычисления могут оказаться незаменимыми при сравнении банковских продуктов от одного или нескольких банков.

Запомните, максимальная доходность достигается при выборе вклада, условиями которого предусмотрена ежемесячная капитализация процентов. Происходит это довольно просто.

После первого месяца оговоренные проценты будут прибавлены к начальной сумме депозита. После второго месяца они будут начислены к значению, сформированному из начальной суммы вклада и процентов по первому месяцу и так далее.

Формула и примеры ее использования

Формула, позволяющая вычислить эффективную ставку по депозиту с ежемесячной капитализацией процентов.

Значение T соответствует сроку размещения вклада в месяцах.

Давайте рассмотрим пример подобного расчета. Предположим, что у нас есть банковский вклад сроком 2 года и номинальной ставкой 10% годовых.

Чтобы получить правильный результат, необходимо учитывать следующий нюанс. Номинальная ставка в приведенном примере составляет 10%. Однако по правилам математических расчетов в формуле используется значение в долях равное 0,1. Посчитать это можно следующим образом: (10%)/(100%)=0,1.

Теперь давайте рассмотрим формулу, которая поможет нам рассчитать эффективную ставку по депозиту с ежеквартальной капитализацией процентов.

Давайте рассмотрим пример такого расчета. Предположим, у нас имеется банковский вклад сроком год и номинальной ставкой 8,25% годовых.

Что изменится, если пополнить или частично снять деньги со вклада

Не секрет, что существуют банковские продукты, которые позволяют производить как пополнение, так и частичное снятие денежных средств с депозита. Естественно, такие действия вкладчика повлияют на итоговую доходность.

Пополняя вклад, клиент банка увеличивает его сумму. Естественно, это приводит к итоговому увеличению дохода.

Снимаю денежные средства с депозита, клиент банка уменьшает его сумму. Естественно, это приведет к итоговому уменьшению дохода.

Рекомендации вкладчикам

Естественно, вкладывая деньги в банковское учреждение, мы прежде всего заинтересованы в двух аспектах: безопасности инвестиций и максимальной прибыли. Исходя из этого, существует несколько базовых советов для потенциальных вкладчиков.

- Выбирайте банковское учреждение с учетом его деловой репутации. Клиенту следует понимать, насколько выбранный банк способен выполнить взятые на себя обязательства.

- Выгодными для вкладчика условиями по банковскому вкладу следует считать: капитализацию процентов и возможности для пополнения счета.

- Не ленитесь рассчитывать эффективные процентные ставки. Они помогут вам произвести реальное сравнение фактической прибыльности банковских продуктов.

Помните, финансовая грамотность является залогом безопасности ваших денежных средств.

investoriq.ru

Эффективная процентная ставка годовая по вкладу: расчёт, формула

Федеральное законодательство обязывает банки доводить до сведения клиента чему полная стоимость ссуды (эффективная процентная ставка) равна и как она рассчитана, поэтому осведомлённость россиян в этом вопросе достаточно высока. Но что значит эффективная процентная ставка по депозиту и чем она отличается от номинальной, понимает отнюдь не каждый вкладчик. А ведь знание того, как рассчитывается эффективная процентная ставка, вовсе не будет лишним при оформлении депозитов с капитализацией и оценке банковской рекламы вкладов.

Предложения месяца:Дебетовые карты

Кредитные карты

Микрозаймы

Потребительские кредиты

Посмотреть ещё

Посмотреть ещё

Посмотреть ещё

Посмотреть ещё

Что значит номинальная и эффективная процентная ставка

Для простых депозитов с выплатой дохода в конце срока эффективная процентная ставка по формуле расчёта не отличается от номинальной. Номинальная ставка – это процент, который указывается банком в договоре и основных условиях программы.

По вкладам с капитализацией дохода эффективная годовая процентная ставка, формула которой приведена ниже, рассчитывается особым образом. Она позволяет учесть тот факт, что на уже начисленные доходы также будут начисляться проценты.

Знать, как считается эффективная процентная ставка, нужно только в том случае, если в банке размещается крупная сумма средств на долгий срок. По краткосрочным или небольшим вкладам номинальная и реальная ставки особо не отличаются.

Годовая ставка по вкладу с капитализацией: как рассчитать доход

Для клиента, который хочет сравнить предложения нескольких банков, вовсе необязательно знать, как считается эффективная процентная ставка. Ему достаточно вычислить положенные в каждом случае по вкладу с капитализацией выплаты в рублях.

Каким образом насчитывается доход по депозиту с причислением процентов, мы в деталях рассматривали ранее с указанием соответствующих формул. Увидеть их можно в статье «Расчет вкладов с ежемесячной капитализацией» и «Расчет начислений процентов по вкладу».

Что под эффективной ставкой понимается: методы рекламы банка

В рекламе не всегда под эффективной процентной ставкой понимается реальный процент, который получит клиент. Например, по «лестничным» депозитам ставка со временем может понижаться/повышаться, а банк большими буквами в условиях программы прописывает самый высокий процент.

Например, по лестничному трёхлетнему пенсионному вкладу СКБ-Банка доходы начисляются под 5,5%, 3,5% и 2,5% в первый, второй и третий года срока депозитного договора. Реальная ставка составляет при этом 3,85%, а финучреждение в рекламе на сайте всё равно указывает «5,5%».

Чему равна эффективная процентная ставка: формула расчета

Для того чтобы найти эффективную процентную ставку, необходимо знать номинальный процент по депозиту, а также его параметры. При расчётах учитывается с какой периодичностью будут капитализироваться доходы.

Формула расчета эффективной процентной ставки по вкладу выглядит следующим образом:

• P1 = ((1 + P/100/N/)N*m – 1),

где:

P – ставка по депозиту

N – число периодов капитализации в год (если она осуществляется ежемесячно, то N=12; ежеквартально – N равно 4)

m – число повторений периодов (по вкладу на год m=1, на два года m=2 и т. д.).

Так, реальная эффективная процентная ставка по годому вкладу, который открывается под 7% с капитализацией дохода раз в месяц, вычисляется по следующей формуле:

P1 = ((1 + 7/100/12/)12*1 – 1) = 7,228% годовых.

Таким же образом можно рассчитать эффективную годовую процентную ставку по трёхлетнему депозиту с ежеквартальной капитализацией: N и m будут равны 4 и 3.

Найти реальную процентную ставку по депозиту: калькулятор

Без использования рассмотренной формулы (метода) эффективной процентной ставки никак не рассчитать. Клиентам, пытающимся вычислить, насколько различаются номинальная и эффективная процентная ставка, калькулятор на сайте банка не поможет. Но финучреждение может самостоятельно указать заранее рассчитанную доходность годового депозита с учётом его капитализации.

Некоторые веб-ресурсы предлагают сложные онлайн-калькуляторы, с чьей помощью возможен расчет эффективной процентной ставки по депозиту за несколько минут с учётом пополнения счёта.

vkladi-depoziti.ru

Номинальная годовая процентная ставка

Отметим, что в примере 3 процент прибавлялся к капиталу (т.е. капитализировался) в конце каждого года. Однако процент может капитализироваться чаще: раз в пол года, раз в квартал, раз в месяц, ежедневно и т.д. Время между двумя последовательными капитализациями (начислениями) процента называется периодом капитализации процента. (В примере 3 период капитализации равен одному году.)

Важную роль играет эффективная процентная ставка для периода капитализации. Обычно известна номинальная годовая процентная ставка и частота капитализации. Мы будем обозначать число капитализаций процента в течение года символомm.

Эффективная процентная ставка для периода капитализации определяется с помощью номинальной ставки по формуле:

. (10)

Эффективная процентная ставка для периода капитализации показывает процент, нарастающий в течение одного периода капитализации.

Пример 4. Пусть, как и в примере 3, первоначальный капитал составляет 1000 денежных единиц, срок депозита равен 2 годам, и номинальная годовая процентная ставка равна 12%. Однако, в отличие от условий примера 3, период капитализации процента равен полугодию (а не одному году, как в примере 3). Требуется определить процент, наросший к концу второго года.

Решение. Итак, , P = 1000 д.е., t = 2 года, j = 12 % = 0,12. Поскольку период капитализации – полугодие, то процент капитализируется два раза в год, т.е. m = 2. Найдем эффективную процентную ставку для полугодия (периода капитализации): . Процент, нарастающий к концу первого полугодия, равен. В конце первого полугодия (т.е. первого периода капитализации) процентприбавляется к начальному капиталуP, и, таким образом, в конце первого полугодия капитал составитПроцентза второе полугодие начисляется с капиталад.е., и равенд.е. Капиталв конце первого года (т.е. второго периода капитализации) равенд.е. (Отметим, что в условиях данного примера капитал за первый год увеличивается на, т.е. на большее количество процентов, чем номинальная годовая процентная ставка). Процент, нарастающий за третье полугодие, равенд.е. Капиталв конце третьего полугодия составитд.е. Процент, нарастающий за четвёртое полугодие, равенд.е. Капиталв конце четвёртого полугодия составитд.е. Таким образом, процент, нарастающий за два года, равенд.е.

Заметим, что процент, нарастающий за два года оказался большим в условиях примера 4, чем в условиях примера 3. Это объясняется тем, что (при прочих равных условиях) процент в примере 4 капитализируется чаще, чем в примере 3.

Таким же самым образом, как в условиях примера 3 была получена формула (9), в условиях примера 4 несложно получить следующую формулу для суммы , нарастающей к концу второго года:

. (11)

Подставив данные из примера 4 в формулу (11), получим д.е., что соответствует результату, полученному ранее.

Наращенная сумма при сложном проценте

В общем случае, когда срок депозита t состоит из n периодов капитализации, несложно показать, что наращенная сумма находится по формуле:

. (12)

(Формула (12) выводится так же само как и формула (9).)

Напомним, что наращенную сумму называют также будущей стоимостью начального капитала (и обозначают FV).

Из формулы (12) следует, что в случае сложного коэффициент наращения (показывающий наращенную сумму в расчёте на одну денежную единицу первоначального капитала), находится по формуле:

. (13)

В условиях примера 4 . (С точностью до пяти знаков после запятой.)

Текущая стоимость при сложном проценте.

Напомним, что текущая стоимость – это первоначальный капитал, обеспечивающий заданную наращенную сумму. Из формулы (12) следует, что при сложном проценте текущая стоимость находится следующим образом:

. (14)

Пример 5. Годовая номинальная процентная ставка равна 16%, период капитализации процента – квартал, срок депозита – один год и три месяца. Найти текущую стоимость наращенной суммы, равной 600 д.е.

Решение. Итак ,(процент капитализируется 4 раза в год),года,д.е. Вначале найдем эффективную процентную ставку для периода капитализации по формуле (10):. Затем найдем количество периодов капитализации процента:. Теперь мы можем найти текущую стоимость суммыд.е. по формуле (14):д.е.

Из формулы (14) следует, что в случае сложного процента коэффициент дисконтирования (показывающий текущую стоимость в расчете на одну денежную единицу наращенной суммы), находится следующим образом:

. (15)

Найдем коэффициент дисконтирования в условиях примера 5: . С помощью найденного коэффициента дисконтирования также можно найти текущую стоимость суммыд.е.:д.е.

Процент для нецелого числа периодов капитализации

В случае, когда срок депозита состоит из нецелого числа периодов капитализаций процента используются два метода начисления процента: смешанный (комбинированный) и общий.

В соответствии со смешанным методом, вначале нужно найти наращенную сумму для целого числа периодов капитализации в сроке депозита. (Здесь черезобозначен срок депозита, выраженный в периодах капитализации. Заметим, что.) Эта сумма находится по формуле для сложного процента:. Затем, для оставшейся дробной части срока депозитаначисляется простой процент с капитала(наросшего за целое число периодов капитализации). Заметим, чтопериода капитализации – этогода. Следовательно, к концу срока депозита наращенная сумма составит:

. (16)

Учитывая, что , формулу (16) можно также записать в виде:

. (17)

Пример 6. Номинальная годовая процентная ставка равна 12%. Период капитализации процента – полугодие. Начальный капитал – 500 д.е. Срок депозита –1 год и 2 месяцz. Требуется найти наращенную сумму смешанным методом.

Решение. Итак, ,,д.е.,года. Вначале найдем эффективную процентную ставку для периода капитализации:. Затем выразим срок депозита в периодах капитализации:полугодий.

Найдем сумму, нарастающую за целое число периодов капитализации по формуле в случае сложного процента:д.е.

Затем, для оставшейся дробной части срока депозита начисляется простой процент с капиталад.е. Посколькуполугодия – этогода (т.е. 2 месяца), к концу срока депозита наращенная сумма составит:

д.е.

В соответствии с общим методом, наращенная сумма ищется по формуле:

. (18)

В условиях примера 6, если воспользоваться общим методом, наращенная сумма в конце срока (т.е. через 1 год и 2 месяца) составит д.е.

Непрерывная капитализация процента

Из формулы (18) вытекает, что сумма, накапливающаяся на счете за время t (измеряемое в годах), равна:

. (19)

Пример 7. Пусть первоначальный капитал равен 100 д.е., годовая номинальная процентная ставка – 12%, срок депозита – 1 год. Найти наращенную сумму при периоде капитализации процента равном: 1) одному году; 2) полугодию; 3) кварталу; 4) месяцу; 5) одному дню.

Решение. Итак, ,,.

1) :;

2) :

3) :

4) :

5) :

Заметим, что при увеличении числа капитализаций m в году сумма S растет. Однако этот рост имеет предел:

. (20)

Итак, при стремлении к бесконечности числа m капитализаций процента в году сумма, накапливающаяся на счете за время t, стремится к . Когда наращенную сумму S вычисляют по формуле:

, (21)

говорят, что процент капитализируется непрерывно.

Найдем наращенную сумму в условиях примера 7 при непрерывной капитализации процента:

Заметим, что найденная наращенная сумма при непрерывной капитализации процента очень «близка» к наращенной сумме в случае ежедневной капитализации процента. (Поэтому, на практике при ежедневной капитализации процента говорят, что процент капитализируется непрерывно.)

Из формулы (21) следует, что текущая стоимость будущего платежа при непрерывной капитализации процента равна:

. (22)

Пример 8. Пусть номинальная годовая процентная ставка равна 16%. Требуется найти текущую стоимость платежа, равного 600 д.е., выплачиваемого через 5 месяцев, при непрерывной капитализации процента.

Решение. Итак, ,,года,.

Эффективная процентная ставка

Эффективная процентная ставка показывает реальное процентное увеличение первоначального капитала за заданный промежуток времени. Следовательно, она находится по формуле:

, (23)

где – коэффициент наращения для заданного промежутка времени.

Пример 9. Пусть номинальная годовая процентная ставка равна 12% с периодом капитализации – полугодие. Требуется найти эффективную процентную ставку для промежутка времени, равного: 1) одному году; 2) полугодию; 3) кварталу.

Решение. Итак, ,.

1) :,.

2) :,. (Отметим, что для периода капитализации процента эффективная процентная ставка может быть найдена также по формуле (10):.)

3) :,.

Отметим, что для нахождения наращенной суммы и текущей стоимости достаточно знать эффективную процентную ставку для некоторого периода времени. Пусть – эффективная процентная ставка для промежутка времени. Тогда, и следовательно,. Подставив правую часть этого соотношения в формулыи, получим

и (24)

. (25)

Заметим, что из формулы (24) непосредственно вытекает, что эффективная процентная ставка для срокаt может быть найдена с помощью эффективной процентной ставки (для срока) по формуле:

. (26)

Пример 10. Известно, что эффективная процентная ставка для одного квартала равна 4%. Для промежутка времени, равного одному месяцу, требуется найти: 1) наращенную сумму при начальном капитале, равном 150 д.е.; 2) текущую стоимость платежа, равного 200 д.е.; 3) эффективную процентную ставку.

Решение. Итак, ,,,.

1)

2)

3) .

Эквивалентные процентные ставки

Две номинальные годовые процентные ставки и(с числом капитализаций процента в годуи, соответственно) называются эквивалентными, если при одном и том же начальном капитале они обеспечивают одинаковый процент за равные промежутки времени.

Очевидно, что при конечных иусловие эквивалентности номинальных годовых процентных ставокизапишется следующим образом:

, (27)

а в случае, если ,условие эквивалентности имеет вид:

. (28)

Пример 11. Пусть номинальная годовая процентная ставка равна 12% с периодом капитализации процента в году – квартал. Найти эквивалентную ей номинальную годовую процентную ставкус периодом капитализации процента, равным: 1) полугодию; 2) месяцу; 3) с непрерывной капитализацией процента.

Решение. Итак, ,.

1) . Определимиз уравнения (27):.

2) ..

3) . Определимиз уравнения (28):.

Оценка чувствительности текущей стоимости платежа по отношению к изменению процентной ставки

Пусть срок выплаты платёжа S равен t периодам времени, а r – эффективная процентная ставка для одного периода. Тогда текущая стоимость платежа S находится по формуле

. (29)

Несложно заметить, что при увеличении процентной ставки текущая стоимость уменьшается. Для того, чтобы оценить это уменьшение, воспользуемся следующим результатом из высшей математики. Пусть – дифференцируемая функция аргументаx. Тогда .

Поскольку текущую стоимость платежа можно рассматривать как функцию от процентной ставки, т.е. , то

, (30)

где – это производная отPV по r.

Найдем :. Подставив правую часть последнего равенства в (30), получим:. Разделив это соотношение наPV, получим:

. (31)

Пример 12. Пусть годовая эффективная процентная ставка равна 12%. Требуется оценить относительное изменение текущей стоимости платежа, выплачиваемого через 4 месяца, при увеличении процентной ставки на 1%.

Решение. Итак, ,года,. Для оценки относительного изменения текущей стоимости платежа воспользуемся формулой (31):

.

Таким образом, при увеличении годовой эффективной процентной ставки на 1% текущая стоимость платежа уменьшится приблизительно на 0,2976%.

Из формулы (31) несложно заметить, что при увеличении срока платежа чувствительность текущей стоимости к изменению процентной ставки увеличивается.

studfiles.net

Что такое эффективная процентная ставка и как ее рассчитать?

Под эффективной процентной ставкой понимается показатель, который складывается из процентов по кредиту, а также дополнительных платежей. К таковым банкиры относят страховые взносы, комиссии за рассмотрение заявки, первоначальные взносы, платежи по услугам «интернет-банкинг» и «смс-оповещение». Стоимость всех этих услуг прописывается в обязательном порядке в каждом кредитном договоре. Итак, эффективная процентная ставка показывает полную стоимость займа или переплату по нему.

Формула эффективной ставки разрабатывается всеми банками в индивидуальном порядке. Утверждается формула Центробанком России. Подробное определение и описание рассматриваемого показателя можно прочесть в кредитном договоре или в условиях, размещенных на сайте финансового учреждения и в его печатной продукции.

Можно ли рассчитать эффективную процентную ставку самому? Заемщику без высшего экономического или финансового образования и без знаний основной банковской терминологии сделать это будет достаточно сложно. Но сам показатель всегда отражается в договоре и размещается на официальном банковском сайте в разделе, посвященном конкретному кредиту. И прежде чем соглашаться на подписание кредитного договора, рекомендуется внимательно изучить документ и уделить внимание такому важному понятию как эффективная процентная ставка по кредиту.

Формула расчета эффективной процентной ставки

Прежде чем брать кредит в банке, всегда рассчитывайте эффективную ставку по кредиту с помощью следующей формулы:

ЭПС = ЗС + ЕК * 12 + (ОК + 100% × (ССП + ССОП) / СК) / СрК

Расшифровка аббревиатур:

- ЭПС — реальная ставка, в процентах.

- ЗС — заявленная (номинальная) ставка, в процентах.

- ЕК — ежемесячная комиссия, в процентах.

- ОК — одноразовая комиссия, в процентах.

- ССП — сумма страховых платежей за весь срок кредитования, в денежном выражении.

- ССОП — сумма сопутствующих одноразовых платежей (оформление бумаг, РКО, открытие счета, нотариальные услуги и так далее), в денежном выражении.

- СК — сумма кредита, в денежном выражении.

- СрК — срок кредитования, в годах.

Заявленная в рекламных материалах банка процентная ставка зачастую бывает номинальной, то есть без учета всех комиссий и переплат. Надеемся, что представленная нами формула для расчета эффективной процентной ставки по кредиту поможет вам определить, насколько отличается заявленная ставка от реальной.

Источник: Onlinekredit-Zayavka.ru

onlinekredit-zayavka.ru

Эффективная процентная ставка.Как рассчитать эффективную ставку?

Эффективная процентная ставка рассчитывается для того, чтобы потенциальный заемщик мог понимать, на что он может рассчитывать при сотрудничестве с банком.

Сегодня дела в кредитной сфере предстоят иначе, если сравнивать их состояние с периодом десятилетней давности.

Так, одной общей системы процентных ставок уже нет, и на данный момент сообщить клиенту годовую ставку уже не является достаточным.

Точнее, банки с удовольствием обольщают заемщиков тем, что они вскоре смогут выплатить кредит, ведь ставки низкие, вот только на деле может оказаться, что есть многие тонкости, которые при самой низкой ставке сделают кредит чрезвычайно дорогим.

Так, основную роль при погашении может играть срок и график, которые разрабатываются банком, как правило, без участия заемщика.

Кроме того, в договоре, подписываемым сторонами, может быть несколько пунктов, которые предусматривают уплату страховых сумм, ежемесячных дополнительных платежей, ежегодных платежей, а главное, вероятность изменения процентной ставки при условии невыплаты кредита за определенный промежуток.

Клиент, как правило, много не знает, впрочем, как и сотрудник банка, который помогал ему заключать договор.

Говоря о последнем, можно сказать, что сотрудники отделений банков редко способы помочь с выяснением реальных кредитных условий, поскольку их в тонкости не осведомляют.

Что такое эффективная процентная ставка

Эффективная процентная ставка (ЭПС)– это выражение ежемесячной переплаты по платежам с учетом всех списаний по договору. Таким образом, кредитный калькулятор помогает установить, каков уровень отклонения заявленной банком ставки от той, которая будет взыматься.

Во многих ведущих странах мира уже действует закон, который вынуждает банки говорить клиентам об эффективной процентной ставке, где уже учтены юридические, оценочные, страховые и другие платы.

Как рассчитать эффективную процентную ставку

Предлагается достаточно много вариантов расчета эффективной процентной ставки, однако большинство из них очень сложные и доступны не для всех.

Среди самых простых формул расчета ЭПС следующая:

Эффективная ставка кредита = (кредитные расходы в общей сумме / срок кредитования в годах) / средневзвешенная сумма кредита

Рассчитать эффективную ставку по этой формуле достаточно просто.

Первый показатель – кредитные расходы в общей сумме – рассчитывается в соответствии с тем, сколько будет расходов в общей сложности. Тут прибавляются процентные ставки к другим нюансам по обслуживанию договора, страхованию и всем остальном, за что клиенту нужно заплатить.

При реальных подсчетах сумма ЭПС может оказаться некорректной из-за того, что некоторые показатели удается получить благодаря расчету процентной суммы по отношению к общей, но к ней должны добавляться фиксированные платежи.

Для этого сперва рассчитываются все проценты, а затем, когда они переведены в денежную форму, их следует прибавить к тем платежам, которые изначально имеют суммарное, а не процентное выражение.

Таким же образом будет рассчитываться процентная ставка для бизнеса, которая тоже всегда отличается и может таить в себе массу сюрпризов.

В данном случае важно правильно рассчитать и средневзвешенную сумму кредита. Если график помесячный и сразу известен заемщику, достаточно воспользоваться формулой:

Общая сумма кредита * (срок кредитования в месяцах + 1) / 2 * срок кредитования в месяцах

Существуют совершенно разные формулы по расчету эффективной процентной ставки, которые предоставляются в виде различных таблиц в специальных программах. Ими не так просто пользоваться и еще больше сложнее разрабатывать самостоятельно, однако смысл в этом есть.

Преимущества расчета эффективной процентной ставки

Среди основных преимуществ учета эффективной процентной ставки можно назвать:

- возможность сравнить более реально разные банковские предложения;

- возможность оценить степень риска ввода банком различных платежей и ставок (чем их больше есть сегодня, тем больше новшеств может таить время кредитования). Чтобы проследить за изменениями и списаниями по кредитному договору порой приходится вкладывать массу усилий, а как результат – суд с банком за право не платить то, на что не подписывался;

- возможность выбрать программу, в которой меньше платежей.

Каждый потенциальный заемщик имеет право обратиться в банк за предоставлением ему информации о том, какая эффективная процентная ставка по кредиту его ждет.

Плавающая ставка может быть разной в зависимости от того, какой договор выбран, и, кстати, иногда в пределах одного финансового учреждения оказывается, что между разными программами кредитования существует масса отличий, и на первый взгляд выходные условия оказываются при расчете эффективной ставки куда менее выгодными, чем другие, на которое клиенты порой не обращают внимание.

poluchenie-kreditov.ru