33. Прибыль как экономическая категория. Нормальная, бухгалтерская и экономическая прибыль.

Прибыль — это разность между суммарной выручкой от реализации продукции и суммарными издержками, если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль, если затраты ресурсов оценены экономическим методом, то разность между выручкой и альт издержками (явными и неявными) дает экономическую прибыль. Явные издержки совпадают с бухгалтерскими. Поэтому бухгалтерская прибыль превышает экономическую на величину неявных издержек.

Нормальная прибыль: нормальным является минимальный уровень прибыльности достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжение занятий данным видом бизнеса.

Б ух.

прибыль – абсолютный показатель положения дел

на предприятии, фиксирующий наличие

прибылей или убытков. Она ничего не

говорит о положении предприятия в

сравнении с другими фирмами. Нормальная

прибыль свидетельствует о том, что

бизнес идет не хуже, чем в среднем по

экономике. Наличие же положительной

экономической прибыли означает, что

данное предприятие лучше других

распоряжается ресурсами, в том числе и

предпринимательским талантом.

ух.

прибыль – абсолютный показатель положения дел

на предприятии, фиксирующий наличие

прибылей или убытков. Она ничего не

говорит о положении предприятия в

сравнении с другими фирмами. Нормальная

прибыль свидетельствует о том, что

бизнес идет не хуже, чем в среднем по

экономике. Наличие же положительной

экономической прибыли означает, что

данное предприятие лучше других

распоряжается ресурсами, в том числе и

предпринимательским талантом.

Экономическая прибыль— это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка. Экономическая прибыль находится как разность между рентабельностью вложенного капитала (материальным выражением которого являются чистые операционные активы) и средневзвешенной стоимостью капитала, умноженной на величину вложенного капитала. Экономическая прибыль даёт возможность сравнить рентабельность вложенного капитала предприятия с минимально необходимой для оправдания ожиданий инвесторов доходностью, а также выразить полученную разницу в денежных единицах.

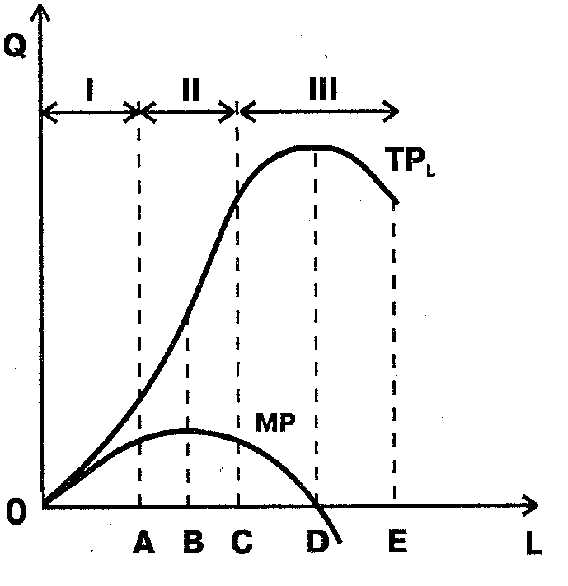

34. Динамика валового, среднего и предельного продукта. Закон убывающей отдачи.

Динамика валового, среднего и предельного продукта.

Как же изменяются все эти показатели в краткосрочном периоде

по мере роста объемов использования переменных ресурсов? Начать

анализ этой проблемы лучше с условного примера.

Предприниматель для производства товара имеет два станка — токарный и фрезеровальный. На первом этапе он нанял только одного рабочего. Но один станочник не может одновременно обслуживать оба станка. К тому же он, возможно, хороший токарь, но никудышный фрезеровщик. Пока он мечется между двумя станками, производительность труда остается маленькой, оборудование простаивает, а выпуск продукции низкий. Если нанять еще одного рабочего, то каждый станочник будет специализироваться только на своей операции, станки будут обслуживаться одновременно. Производительность труда каждого рабочего возрастет, объем производства резко повысится. Другими словами, небольшой прирост использования ресурса принесет большой выигрыш в производстве.

Пусть на втором этапе предприниматель нанял третьего рабочего. Предыдущие двое обслуживают станки. Поэтому на нового сотрудника возложили обязанность доставлять со склада заготовки. Конечно, он приносит пользу: рабочие-станочники не теряют

времени на хождение за деталями, а выпуск продукции растет. Возможно, понадобятся и еще работники — убирать на рабочем месте и выполнять прочие вспомогательные работы. Увеличение производства благодаря их найму будет не столь существенным как для первых рабочих, но до тех пор, пока возможности роста производительности за счет специализации и разделения труда не исчерпаются, отдача будет заметной.

На третьем этапе польза, например, от пятого и шестого рабочего начнет резко сокращаться. Круг обязанностей новых рабочих невелик, их вклад в увеличение объема производства много меньше, чем у коллег. Предположим, что нашему предпринимателю не по производственным, а по личным соображениям пришлось взять на работу еще и седьмого рабочего (своего родственника). В этом случае тенденция доходит до своего логического итога, так как делать последнему рабочему нечего. Общая производительность снижается, и выпуск продукции падает. Снижающаяся отдача от все новых дополнительных порций переменного ресурса прямо связана с неизменностью постоянного: большому количеству рабочих просто не хватает реального дела при наличии всего двух станков.

Сформулируем теперь то же самое более строго, использовав для этого графики валового и предельного продукта по переменным ресурсам (рис. 6.3). На кривой валового продукта (TPL) и связанной с ней кривой предельного продукта (МР) можно выделить три отрезка (в примере мы называли их этапами): ОА, АС, СЕ.

Закон убывающей отдачи: Следует различать общую полезность блага и его предельную полезность. Если первая есть сумма полезностей отдельных частей блага, то вторая хар-ет прирост общей полезности при увеличении объёма потребления данного блага на одну единицу. По мере потребления все большего объёма благ общ. п. потребителя растёт, однако с меньшей быстротой, поскольку каждая дополнительная единица блага увеличивает всё меньшую предельную полезность в сравнении с предыдущей единицей, ибо потребность потребителя в данном благе насыщается. Таким образом,

studfiles.net

Чем отличаются экономическая прибыль и бухгалтерская прибыль

Наверное, каждому человеку понятен термин «прибыль» — это та выгода, которую получает предприятие или индивидуальный предприниматель после осуществления своей деятельности. Но не каждый знает о том, что прибыль может быть как бухгалтерской, так и экономической. В чем различия этих двух понятий? Попробуем найти отличительные особенности данных экономических терминов.

Бухгалтерская прибыль представляет собой ту выгоду, которую получила компания, и рассчитывается она путем вычитания из суммарного объема выручки всех официальных затрат. Иными словами, это разница между законными доходами и расходами. Выручка может быть получена при реализации произведенной продукции, выполнении разного рода работ или оказании услуг своим контрагентам. Что касается расходов, то их может быть достаточно много, поскольку сюда входят и заработная плата сотрудников, и арендная плата, и коммунальные платежи, и налоги, и покупка оргтехники, а также затраты на научно-исследовательские изыскания. Разница между доходной и расходной частями бюджета предприятия как раз и представляет собой бухгалтерскую прибыль, которая в последующем может быть потрачена на выплату дивидендов или внесена в качестве инвестиций в производство.

Экономическая прибыль является итогом вычитания между всеми доходами и расходами предприятия, поэтому она отражает реальное положение дел на предприятии, то есть функционирует ли оно успешно либо находится в кризисном положении. В качестве доходов здесь используется не только официальная выручка компании, но также и иные источники поступлений денежных средств, которые не отражаются официально в бухгалтерском учете. К расходам в этом случае следует относить не только те траты, которые были произведены официально с документарным подтверждением, но также и те, которые не являются официальными, но, тем не менее, могут присутствовать на предприятии. Кроме того, к разряду расходов экономисты причисляют и упущенную выгоду, то есть доходы, которые могли бы быть получены при тех или иных обстоятельствах, но приобретены не были по тем или иным причинам. Также расходами могут признаваться дополнительные премиальные выплаты работникам либо какие-то представительские расходы, не учитываемые в бухгалтерском учете.

Отличие бухгалтерской и экономической прибыли заключается в методе их расчета, при котором определенные доходы и расходы могут браться или нет в расчет. Так, бухгалтерская прибыль определяется лишь на основе документарного подтверждения доходов и расходов, поскольку только таким образом они могут быть официально удостоверены в контролирующих органах. Экономическая прибыль не делает акцента на бумагах, но учитывает особенности ведения бизнеса, рассматривает вопросы упущения какой-либо выгоды либо траты средств без официального оформления.

Выводы TheDifference.ru

- Бухгалтерская прибыль основывается на доходах и расходах, оформленных официально и подтвержденных различными документами, а экономическая прибыль, напротив, не всегда опирается на документы;

- Бухгалтеры рассчитывают прибыль исходя только лишь из свершившихся фактов, в то время как экономисты определяют прибыль с учетом всех операций – произошедших или нет.

thedifference.ru

2.2 Экономическая и бухгалтерская прибыль

При оценке размера получаемой прибыли необходимо учитывать различное экономическое содержание внешних и внутренних издержек. Экономисты различают экономическую и учетную, или бухгалтерскую, прибыль.Экономическая прибыль представляет собой разность между общей выручкой, полученной от реализации продукта, и всей совокупностью издержек, как внешних, так и внутренних. Под бухгалтерской прибылью понимают прибыль, которая получена в результате вычитания из общей суммы полученной выручки за реализованную продукцию внешних издержек производства. Поэтому бухгалтерская прибыль всегда больше экономической на величину внутренних издержек. Специфика внутренних издержек фирмы состоит в том, что в их состав входит и предпринимательский фактор. А это значит, что во внутренние издержки включается прибыль как плата за предпринимательский талант по управлению фирмой. Эта прибыль называется нормальной и указывает на то, что на предприятии внешние и внутренние издержки возмещаются, а предприниматель получает доход, равный минимальной величине возмещения предпринимательских усилий. Термин » нормальная прибыль» означает, что предприниматель, вложив свой капитал в любое другое дело или предприятие, получил бы эти денежные средства. Поэтому понятие нормальной прибыли тождественно понятию «альтернативные издержки капитала». Нормальная прибыль не является экономической прибылью, так как последняя выступает как результат функционирования всех задействованных в процессе производства ресурсов и сопоставления их с достигнутыми результатами в денежной форме. Следовательно, доход, превышающий сумму внутренних и внешних издержек, образует экономическую, или чистую, прибыль.

2.3 Анализ безубыточности производства

Фирма, принимая решение об организации производства или его расширении, должна с определенной долей вероятности быть уверена, что ее затраты окупятся и принесут прибыль. Для получения прибыли необходимо, чтобы объем выручки от продаж превышал сумму постоянных и переменных издержек. Однако при расчете объема продаж, когда валовые затраты фирмы окупаются, было бы неправильно просто слоить постоянные и переменные издержки. Сумма переменных издержек будет различной при разном объеме производства, и определить ее можно только в случае, если известен объем производства.

Для расчета объема выручки, покрывающей постоянные и переменные издержки фирмы, целесообразно рассчитать сумму покрытия что позволит определить сумму средств фирмы, производящей и реализующей свою продукцию с тем, чтобы окупить постоянные издержки и получить прибыль. Вместе с суммой покрытия использу-1ОТ среднюю величину покрытия. В этом случае применяют не общую выручку фирмы, а цену отдельного товара.

Суммой покрытия называется разница между выручкой от реализации и всей суммой переменных издержек. Сумму покрытия можно рассчитать и другим способом, например как сумму постоянных затрат и прибыли. Для расчета суммы покрытия кроме прямых затрат из выручки необходимо вычесть часть накладных расходов, которые зависят от объема производства и поэтому относятся к переменным затратам. Сумма покрытия показывает результативность деятельности фирмы в покрытии постоянных расходов и получении прибыли. Средняя величина покрытия — это разница между ценой товара и средними переменными издержками. Средняя величина покрытия отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Использование величин суммы покрытия и средней величины покрытия позволяет определить, с одной стороны, величину прибыли в случае различного объема продаж, а с другой — при запланированной прибыли цену, по которой необходимо реализовать продукцию.

Определение точки безубыточности фирмы. В издержках фирмы одним из компонентов является нулевая прибыль как компенсация за услуги предпринимательского фактора. Выручка и соответствующий ей объем производства фирмы, при которых покрываются все ее затраты и нулевая прибыль, позволяют определить точку безубыточности.

Расчет точки безубыточности дает возможность фирме решить

следующие три задачи.

1. Так как будущий объем продаж и цена товара в значительной степени зависят от рынка, покупательной способности потребителей, эластичности спроса, производитель должен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Если объем спроса, позволяющий окупить затраты и получить прибыль, не может быть достигнут, то это лучше просчитать заранее, до начала процесса производства и осуществления инвестиций.

Поскольку выручка зависит от цены товара и его количества, заранее можно определить, как должен измениться один компонент в случае, если изменится другой, для сохранения размера получаемой ранее прибыли.

Для определения точки безубыточности вводится предположение, что при расширении объема продаж фирма не изменяет продажную цену. Данное предположение неверно по отношению к длительному промежутку времени и большому объему производства, но верно для краткосрочного периода и небольших объемов продаж. Поэтому график валовой выручки имеет вид прямой (рис. 14.6).

Что касается издержек, то при расширении объема производства скорость их изменения различна, так как в этом выражается действие закона убывающей отдачи: с большей загрузкой производственных мощностей растут предельные издержки. Если предприятие работает с нормальной загрузкой и сильных колебаний в объеме выпуска не наблюдается, то можно предположить, что затраты растут равномерно.

Точка А — это точка безубыточности, которая находится на пересечении прямых валовой выручки и валовых издержек. Участок до точки пересечения характеризует размер убытков фирмы, выше точки пересечения — величину прибыли. Выручка R* и объем производства Q* называются соответственно пороговой выручкой и пороговым объемом производства. Наиболее важное значение имеет показатель пороговой выручки, так как пороговый объем продаж может быть различным в зависимости от уровня цены.

Рис. 14. 6. Валовая выручка

и издержки при различных

объемах выручки

Для того чтобы найти точку безубыточности алгебраически, введем понятие «коэффициент покрытия». Коэффициентом покрытия называется доля суммы покрытия в выручке от реализации или (для отдельного товара) доля средней величины покрытия в цене товара.Чтобы найти точку безубыточности, необходимо найти тот уровень выручки, при котором прибыль станет нулевой. При этом нельзя просто сложить переменные и постоянные издержки, так как при снижении выручки переменные издержки также снизятся:

R = FC/K, (2.9)

где R — фактическая выручка; FC — постоянные издержки; К — коэффициент покрытия.

Для оценки того, насколько фактическая выручка от продажи превышает выручку, обеспечивающую фирме безубыточность, рассчитывают запас прочности, или процентное отклонение фактической выручки от пороговой:

St = ((R-R’)/R) 100 %, (2.10)

где St — запас прочности; R‘ — пороговая выручка.

Проценты запаса прочности показывают сумму полученной фирмой прибыли, если в силу изменения рыночной ситуации ее выручка сократится меньше, чем запас прочности. Если процент сокращения выручки фирмы будет больше, чем ожидалось, то фирма окажется в убытке.

Зависимость прибыли от выручки показывает производственный рычаг. Чем выше эффект производственного рычага, тем более рискованным с точки зрения изменчивости прибыли является положение фирмы:

ОL

=  РГ/

РГ/ R,

(2.11)

R,

(2.11)

где OL —

производственный рычаг;  РГ — изменение прибыли, %;

РГ — изменение прибыли, %;  R —

изменение выручки, %.

R —

изменение выручки, %.

Производственный рычаг показывает, на сколько процентов сократится (увеличится) прибыль при снижении (увеличении) выручки на1%.

Эффект производственного рычага можно рассчитать с учетом постоянных и переменных издержек:

ОL=(R-VC)/Рr

или ОL=(FC+Pr)/Pr=1+FC/Pr (2.12)

В случае уравнения (2.12) производственный рычаг показывает, на сколько требуется сократить постоянные или переменные издержки фирмы, чтобы компенсировать данное изменение выручки от реализации.

studfiles.net

Экономическая и бухгалтерская прибыль :: BusinessMan.ru

Руководство любого предприятия стремится к прибыли. Однако, исчислена она может быть разными способами. В исследовательской среде может наблюдаться широкий спектр подходов к определению и интерпретации прибыли коммерческой фирмы. В числе наиболее распространенных — бухгалтерский и экономический. Граница между ними в ряде случаев обнаруживается с трудом — если говорить о практическом задействовании указанных методов. Но на уровне концептуального понимания бухгалтерский и экономический подходы к пониманию прибыли могут характеризоваться ощутимой разницей. В чем она выражается?

Определение бухгалтерской прибыли

Что такое бухгалтерская прибыль? Посредством данного термина принято обозначать финансовый результат продажи тех или иных продуктов или сервисов. Бухгалтерская прибыль определяется на основе положений законодательства в сфере бухучета и фиксируется в отчетных документах. Как правило, подобные источники должны предоставляться в регулирующие органы — прежде всего, в ФНС. В числе ключевых документов, о которых идет речь — отчет о прибылях и убытках. В нем фиксируется разница между доходами фирмы, которые определяются как увеличение совокупных активов, и расходами, которые обозначают снижение капитализации компании.

Соотношение бухгалтерской и налоговой прибыли

Прибыль в бухгалтерском учете соседствует с показателем, который коррелирует с налогами. Дело в том, что уплата соответствующих сборов в казну не всегда осуществляется компанией синхронно динамике изменения величины базы для исчисления платежей. Главным образом, это связано с применением фирмой различных вычетов, а также особенностями законодательных критериев их применения. Фирма, имеющая право задействовать соответствующую привилегию, может не воспользоваться им фактически, в результате чего чистая налоговая прибыль будет больше, чем бухгалтерская — что фиксируется в отчетных документах. Но в следующем отчетном периоде бухгалтерская и налоговая прибыль, если в структуре выручки и издержек не будет каких-либо изменения, уже могут выровняться — так как фирма воспользуется вычетами.

Современные экономисты фиксируют несколько основных разновидностей бухгалтерской прибыли. Изучим их подробнее.

Виды бухгалтерской прибыли

Бухгалтерская прибыль бывает 5 основных типов:

- валовая;

- возникающая как результат продаж;

- прибыль до исчисления налога;

- прибыль от обычных активностей;

- чистая прибыль.

Касательно валового показателя — он определяется как разница между величиной выручки от продаж — за вычетом НДС и иных предусмотренных законом платежей в бюджет, и себестоимостью соответствующих товаров, работ либо сервисов. Прибыль от продаж определяется, исходя из разницы между выручкой по конкретным товарным позициям, и расходами, связанными с выведением товаров на рынок. Прибыль до исчисления налога определяется как разница между выручкой и общей суммой расходов — всех, что могут быть предусмотрены бизнес-моделью компании. Прибыль от обычных активностей определяется посредством вычитания из предыдущей цифры налоговых платежей и расходов по основным видам деятельности фирмы. Чистая прибыль определяется также и после вычитания издержек и сборов в бюджет, исчисляемых в отношении прочих видов деятельности.

Сущность экономической прибыли

Изучив то, что такое бухгалтерская прибыль, и в каких разновидностях она может быть предоставлена, исследуем другой термин, распространенный в среде исследователей. В чем его сущность? Экономическая прибыль — показатель, который характеризует, прежде всего, увеличение показателей стоимости фирмы. Она может определяться как разница между цифрой, отражающейся рентабельностью капитала, и результатом произведения средневзвешенной величины активов на стоимость инвестиций.

Различия между экономической и бухгалтерской прибылями

Чем принципиально различаются экономическая и бухгалтерская прибыль? Первый термин предполагает рассмотрение в «формуле» расчета не только фактических цифр, но также и тех, что отражают соотношение потенциальных активов фирмы, а также ее обязательств. Экономическая и бухгалтерская прибыль — понятия довольно близкие. Однако, первый термин характеризует предприятие скорее в стратегическом контексте, в то время как второй — в тактическом. Задача бухгалтера — проверить, корректно ли исчислены те или иные производственные показатели, верна ли отчетность, все ли в порядке с налогами. Задача экономиста — выявить, насколько предприятие устойчиво в аспекте работы бизнес-модели, какие у него есть перспективы роста, какие участки производства требуют срочной модернизации.

Экономическая прибыль и альтернативные издержки

Один из важнейших критериев исчисления экономической прибыли — расчет альтернативных издержек. Что они представляют собой? Альтернативные издержки — это недополучение прибыли вследствие отказа от выбора некоторого направления инвестирования. Например, если фирма решает начать выпуск стиральных машин, отказавшись от производства телевизоров — то она в случае резкого удешевления предложений от кабельных и спутниковых операторов и роста спроса населения как раз таки на телевизоры, недополучит существенные объемы выручки. Равно как и наоборот.

С точки зрения бухгалтерского учета структура выпускаемой фирмой продукции может не учитываться. Специалисту, составляющему бухучет, неважно — по крайней мере, если говорить о его должностных обязанностях, каков потенциал спроса, каковы технологические тренды в том или ином сегменте рынка. Главное для него — исчислить корректный налог на бухгалтерскую прибыль, проследить за его своевременной уплатой, зафиксировать соответствующие цифры в отчетности.

Экономист, в свою очередь, определяя прибыль, может уделить самое пристальное внимание альтернативным издержкам. Анализируя те или иные цифры, он может прийти к выводу, что руководству фирмы, возможно, полезно будет пересмотреть инвестиционные активности в пользу начала выпуска новых видов продукции.

Факторы прибыли и их анализ

Существует ряд ключевых факторов, предопределяющих прибыльность компании. Их можно условно подразделить на внутренние и внешние.

К первым относятся:

- качество управления компанией;

- уровень компетентности руководителей фирмы;

- конкурентоспособность выпускаемых товаров либо услуг, что предоставляются компанией;

- уровень организации производства, технологичности инфраструктуры;

- производительность используемого оборудования;

- производительность труда сотрудников предприятия.

Внешние факторы, определяющие прибыльность:

- политическая обстановка;

- приоритеты в законодательном регулировании экономических процессов;

- спрос и предложение в сегменте рынка, в котором ведет деятельность фирма.

Бухгалтерская прибыль фиксируется, исходя из фактических показателей вне корреляции с какими-либо из отмеченных факторов. В свою очередь, экономические индикаторы — прежде всего, альтернативные издержки, вполне могут определяться исходя из анализа соответствующих факторов.

Значимость экономической и бухгалтерской прибыли

С какой целью могут исчисляться экономическая и бухгалтерская прибыли? Определение первого показателя, главным образом, нужно самому предприятию. Владелец любого бизнеса, прежде всего, выстраивает бизнес-модель, совершенствует ее, анализирует — для себя. В свою очередь, расчет бухгалтерской прибыли — необходимость, которая в значительной степени объясняется необходимостью предоставления в государственные органы — прежде всего, ФНС различных видов отчетности.

Безусловно, предприятие также может уделять большое внимание данному аспекту. Например, если есть необходимость определить причину расхождений в плановых и фактических показателях деятельности фирмы. Экономическая прибыль рассматривается многими специалистами как один из ключевых критериев оценки эффективности инвестирования в бизнес. Вместе с тем, очень важно определить корректный подход к ее исчислению. Так, основной отчетный документ, в котором фиксируется бухгалтерская прибыль — о прибылях и убытках, имеет конкретную структуру, которая задается на уровне законодательства РФ.

Источники, в которых отражается экономическая прибыль, не определены в нормативно-правовых актах. Соответствующие формы каждое предприятие разрабатывает самостоятельно. Безусловно, в тех или иных отраслях могут присутствовать общепринятые стандарты к составлению документов, в которых фиксируется экономическая прибыль. Но это не значит, что подобные унифицированные формы будут наилучшим образом подходить для бизнес-модели конкретной организации. Вполне может возникнуть ситуация, при которой критерии определения экономической прибыли, базы для ее расчета, предприятию придется разрабатывать полностью своими силами.

Что важнее — экономическая или бухгалтерская прибыль

В среде российских экономистов есть разные точки зрения насчет того, какого типа прибыль важнее — экономическая либо бухгалтерская. Некоторые специалисты полагают, что в силу отсутствия критериев исчисления первого показателя ключевым должен быть второй. Конкретные цифры, определяемые в таких документах, как бухгалтерский баланс, отчет о прибылях и убытках фирмы, могут дать руководству фирмы всю необходимую информацию относительно положения дел в бизнесе, полагают специалисты. Существует большое количество подходов к интерпретации данных показателей, и при корректном их задействовании у руководства фирмы может не возникнуть необходимости применять какие-либо иные методы анализа бизнес-модели.

Есть и другая точка зрения. В соответствии с ней прибыль в бухгалтерском балансе может весьма поверхностно отражать реальное положение дел на предприятии. Показатели, которые вносятся в отчет о прибылях и убытках, могут попросту не затрагивать важнейшие бизнес-процессы. В этом случае не обойтись без использования экономических методов исследования коммерческих активностей.

Экономическая прибыль как критерий устойчивости предприятия

Еще один аргумент, выдвигаемый специалистами — бухгалтерская прибыль позволяет с трудом определить то, какова сущность источников выручки. Бухгалтер фиксирует доходы в чистом виде и не анализирует, в общем случае, то, за счет каких решений, ресурсов они появились, какие факторы предопределили их конкретную величину. Рассмотрим простой пример.

Работают 2 завода, выпускают одинаковую продукцию — например, стройматериалы. Выручка у них, а также рентабельность, в целом, одинаковые. Основные документы — бухгалтерский баланс, о прибылях и убытках говорящий отчет, имеют очень схожую структуру на обоих предприятиях, показатели, фиксируемые в нем, сопоставимы при сравнении фирм. Если посмотреть на любой используемый тем или иным предприятием бухгалтерский счет — прибыль всех типов фиксируется практически в одних и тех же величинах. Однако, главными заказчиками первого завода являются крупные холдинги, второй, в основном, продает стройматериалы малым и средним предприятиям. В связи с осложнением политической обстановки деятельность крупных холдингов, закупающих основной объем продукции на первом заводе, становится невозможной в России. Контракты расторгаются, и эти клиенты уходят с рынка. Завод по выпуску стройматериалов начинает переживать очень сложные времена. Вторая компания, тем временем — развивается отлично. На ее продукцию устойчиво растет спрос — в связи с открытием новых производств в РФ и потребностями компаний в качественных стройматериалах.

Мы видим абсолютно разные результаты коммерческих активностей двух субъектов, работающих в одном и том же сегменте и с сопоставимыми бухгалтерскими показателями. Однако, подобное положение дел можно было в определенной степени просчитать, если бы задействовался экономический анализ и определялся соответствующий вид прибыли. Как мы отметили выше, бухгалтер ведет учет цифр, экономист — просчитывает стратегию развития фирмы, учитывая альтернативные издержки. К ним вполне можно отнести недополучение первым заводом стройматериалов прибыли по факту сотрудничества с малыми и средними предприятиями — как это делает вторая фирма.

Конечно, даже успешное коммерческое предприятие обязано фиксировать бухгалтерскую прибыль. Хотя бы в связи с необходимостью предоставлять соответствующие сведения в налоговую службу. На втором заводе также будет вестись бухгалтерский учет налога на прибыль. Однако, работа экономистов на данном предприятии также будет вестись активно, поскольку исследование альтернативных издержек для них — важнейший фактор обеспечения конкурентоспособности фирмы и устойчивости бизнеса.

Итак, бухгалтерская прибыль — это фактические цифры, позволяющие определить уровень рентабельности фирмы, и во многом — эффективности ее текущей бизнес-модели. Экономическая прибыль — это не только фактические, но также и расчетные показатели, позволяющие охарактеризовать устойчивость бизнес-модели. К таковым можно отнести альтернативные издержки. Несмотря на то, что в среде экономистов может наблюдаться несхожесть точек зрения по поводу приоритетности задействования того или иного подхода — рекомендуется по возможности использовать обе концепции одновременно.

businessman.ru

29 Бухгалтерская, нормальная и экономическая прибыль. Условия образования экономической прибыли.

Нормальная прибыль — минимальный дополнительный доход на авансированную стоимость, получение которого составляет непременное условие деятельности предприятия.//Минимизация издержек создает условия для появления и роста прибыли фирмы. Прибыль выступает критерием эффективного размещения ресурсов, ключевым показателем деятельности фирмы.//Прибыль — разница между доходами и издержками. Соответственно видам издержек фирмы доход подразделяют на общий, средний и предельный.//Общий (валовый) доход — это денежная сумма, поступающая от продажи определенного количества товаров (выпуска). Он равен цене товара, умноженной на количество товара. Из валового дохода формируется амортизационный фонд, образуются средства для приобретения сырья, материалов, выплаты заработной платы. В доходе заключена и прибыль, которая становится источником финансирования различных направлений деятельности фирмы.//Средний доход — это общий доход, деленный на количество единиц продукции, т. е. цена единицы товара.//Предельный доход — это приращение дохода за счет бесконечно малого увеличения произведенной и проданной продукции (увеличение продаж на одну единицу товара).//Бухгалтерская прибыль — превышение доходов над издержками ( отражает разницу между выручкой фирмы от реализации продукции и денежными (реально оплаченными) затратами фирмы на ее, производство)//Экономическая прибыль — превышение дохода фирмы над всеми осуществленными е ее стороны и возможными, но упущенными затратами, (представляет собой разницу между выручкой от реализации продукции и альтернативными издержками).//Экономическая прибыль всегда меньше бухгалтерской на величину так называемой нормальной прибыли.//Экономическая прибыль — это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предпринимателя). Нормальная прибыль — минимальная плата, необходимая, чтобы удержать предпринимательский талант данного сотрудника в рамках данного предприятия. Экономическая прибыль равна общей выручке за вычетом вмененных издержек. Вмененные издержки представляют собой сумму внешних и внутренних издержек и включают в себя нормальную прибыль предпринимателя.//На неё кроме издержек пр-ва влияет еще и спрос на выпускаемую продукцию.//Прибыль — одна из форм стоимости прибавочного продукта, выступающая как разница между продажной ценой товара и затратами на его воспроизводство, источник доходов бюджета, финансирования расширенного воспроизводства и стимулирования работников. Величина прибыли зависит от двух факторов — уровня себестоимости продукции и высоты оптовых цен.

30 Условия максимизации прибыли с применением валовых и предельных показателей.

В краткосрочном периоде конкурентная фирма располагает неизменным оборудованием и пытается максимизировать свои прибыли или минимизировать свои убытки, приспосабливая свой объем производства посредством изменений в величине переменных ресурсов (материалов, труда и т. д.), которые она использует. Экономические прибыли, к которым фирма стремится, определяются как разность между валовым доходом и валовыми издержками. Данные о доходе и данные об издержках должны быть сведены вместе, с тем чтобы можно было определить для фирмы объем производства, максимизирующий прибыль. \\Существуют два подхода (принципа) к определению уровня производства, при котором конкурентная фирма будет получать максимальные прибыли или минимальные убытки. Первый включает сравнение валового дохода и валовых издержек; второй — сравнение предельного дохода и предельных издержек. Оба подхода применимы не только к чисто конкурентной фирме, но также и к фирмам, функционирующим в условиях любой из трех основных рыночных структур. В краткосрочном периоде часть валовых издержек фирмы является переменными издержками, а остальные — постоянными издержками. Последние должны быть оплачены «из кармана», даже когда фирма закрывается. В краткосрочном периоде фирма несет убытки, равные ее постоянным издержкам, когда производство находится на нулевом уровне. Это означает, что, возможно, не существует ни одного уровня производства, при котором фирма получала бы прибыль, но фирма могла бы все-таки производить при условии, что, поступая так, она понесет убыток меньший, чем потеря постоянных издержек, с которой она столкнется при закрытии. Другими словами, правильный ответ на вопрос: «Следует ли производить?» — таков: фирме следует осуществлять производство в краткосрочном периоде, если она может получить либо экономическую прибыль, либо убыток, который меньше, чем ее постоянные издержки. Валовой доход изображен прямой линией, потому что при чистой конкуренции каждая дополнительная единица продукции добавляет одну и ту же величину (ее цену) к валовому доходу (табл. 2). Валовые издержки возрастают с ростом производства; увеличение продукции требует большего количества ресурсов. Но степень увеличения валовых издержек меняется в зависимости от эффективности фирмы. В частности, данные об издержках отражают действие закона убывающей отдачи, согласно которому с течением времени темп роста валовых издержек становится все меньше и меньше, так как фирма использует свои постоянные ресурсы более эффективно. Потом, через некоторое время, валовые издержки начинают увеличиваться все более возрастающим темпом вследствие неэффективности, которая сопровождает чрезмерное использование оборудования фирмы.

studfiles.net

11. Доход и прибыль фирмы. Экономическая и бухгалтерская прибыль. Стратегия фирмы максимизации прибыли, тактика минимизации убытков.

Ден.потоки, поступающие физическим или юр. лицам из разных источников — доход фирмы. Предпр-е может получать доход от разных видов своей деят-ти, прежде всего это доход от реализ-и продукции. Доход фирмы бывает 3 форм: общей, средней и предельной.

Общий (валовой, совокупный) доход фирмы (TR)— общая сумма ден. средств, полученных фирмой за реализованную продукцию за опред. период времени.TR = PQ;

При неизменной цене совокупный доход равен произведению цены на объем реализованной продукции. Совокупный или общий доход фирмы служит источником расширения пр-ва, а также формир-я фонда заработной платы. Если из совокупного дохода вычесть фонд заработной платы, то оставшаяся часть составит чистый доход фирмы.

Кроме общего дохода в эк-й теории выделяют также средний и предельный доход.

Средний доход (AR)хар-т доход фирмы, полученный от реализации одной единицы продукции, и определяется как отношение общего дохода к количеству реализованной продукции, т.е. доход на единицу реализованной продукции в среднем.AR = TR/Q;

Предельный доход (MR)фирмы показывает изменение общего дохода при выпуске и реализации одной дополнительной единицы продукции.MR= ∆TR/∆Q

Прибыль — разность между доходом и издержками производства. Можно рассчитать прибыль на весь объем продукции (общая прибыль), на единицу продукции (средняя прибыль)и на каждую дополнительную единицу продукции (предельная прибыль):

общая прибыль = TR— ТС, или (АR — АТС) * Q;

средняя прибыль = AR — АТС;

предельная прибыль = MR — МС.

Бухгалтерской прибылью называют разность между общим доходом фирмы и бухгалтерскими (явными) издержками.

Экономической прибылью называют разность между общим доходом и экономическими издержками (неявными и явными).

Прибыль предприятия может быть положительной (TR> ТС), нулевой (TR= ТС) и отрицательной (TR< ТС) в зависимости от того, как соотносятся доход и издержки при разных объемах выпуска.

Возмещение издержек означает, что предприниматель не только возмещает потери, связанные с использованием труда, земли и капитала, но и сам получает доход, возмещающий минимальные затраты предпринимательского фактора, — нормальную (нулевую) прибыль.

Важной задачей предприятия (предпринимателя) является определение того объема выпуска, при котором общая прибыль максимальна.

Эту задачу можно решать двумя способами.

1 способ:сравнение общего дохода и общих издержек при разных объемах производства. Необходимо найти такой объем производства и реализации продукции, при котором разница между общим доходом и общими издержками будет максимальна. Если разность TR – ТС растет, это значит, что растет прибыль, и объем выпуска следует наращивать. Если же разность TR – ТС уменьшается, это значит, что прибыль падает, и количество продукции следует сокращать.

2 способ:сравнение предельного дохода и предельных издержек при разных объемах пр-ва. По сути это разновидность предыдущего подхода, если вспомнить, что предельными величинами являются первые производные от общих величин. Ведь максимальная величина функции прибыли (ее экстремум) наблюдается при таком значении Q, при котором первая производная функции равна нулю:

[TR (Q) — ТС (Q)) = 0.

Следовательно,∆TR/∆Q — ∆ТС /∆Q= 0,т.е. MR — МС = 0,

или MR=МС — необходимое условие для поиска объема производства, максимизирующего прибыль. Действительно, если предельный доход фирмы больше предельных издержек, это значит, что каждая дополнительно проданная единица продукта для фирмы выгодна, так как увеличивает массу прибыли либо уменьшает убытки на величину MR — МС. В такой ситуации выпуск нужно наращивать.

Величина прибыли определяется множеством факторов, к важнейшим из них относятся:

снижение издержек труда. Чем выше производительность труда, тем больше объем производимой и реальной продукции, ниже ее себестоимость и выше прибыль;

экономия материальных и трудовых затрат на производство продукции при том же доходе приводит к росту прибыли;

уровень цен. Рост рын. цен при равных условиях приводит к росту дохода и прибыли;

изменение ассортимента предлаг. продукции в пользу высоко прибыльных изделий.

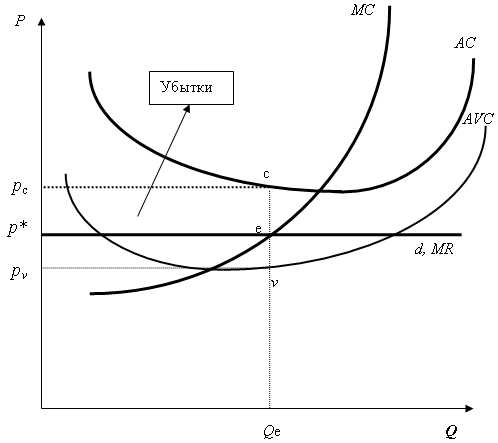

Порой возникает ситуация, когда фирма ставит своей целью не максимизацию прибыли, а минимизацию убытка. Фирма может при снижении цены нести убытки, в то же время для нее целесообразно продолжать производство до тех пор, пока цена превышает средние переменные издержки (Р> АVС). Если бы она прекратила свое существование, то ей пришлось бы возмещать постоянные издержки, которые, как мы знаем, имеют место и при остановке производства. А это значит, что фирме целесообразно заниматься предпринимательской деятельностью, если общие издержки превышают общий доход на величину, которая меньше, чем постоянные издержки.

В

данной ситуации убытки фирмы равны

площади p*pcce.

Стремясь минимизировать убытки, фирма

должна попытаться покрыть выручкой

средние постоянные затраты: AFC=AC–AVC.

Если цена выше AVC,

то фирме это удастся.

Таким образом, если p>AVC, то в краткосрочном периоде фирме стоит продолжить функционирование. Если же p<AVC, — закрыться и оплатить убытки из собственного кармана.

studfiles.net

4.Концепция прибыли: прибыль бухгалтерская, экономическая, нормальная.

Прибыль — это разность между суммарной выручкой от реализации продукции и суммарными издержками

Бухгалтерская и экономическая прибыль

Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль, если затраты ресурсов оценены экономическим методом, то разность между выручкой и альт издержками (явными и неявными) дает экономическую прибыль. Явные издержки совпадают с бухгалтерскими. Поэтому бухгалтерская прибыль превышает экономическую на величину неявных издержек. Нормальная прибыль: нормальным является минимальный уровень прибыльности достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжение занятий данным видом бизнеса. Бух. прибыль – абсолютный показатель положения дел на предприятии, фиксирующий наличие прибылей или убытков. Она ничего не говорит о положении предприятия в сравнении с другими фирмами. Нормальная прибыль свидетельствует о том, что бизнес идет не хуже, чем в среднем по экономике. Наличие же положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами, в том числе и предпринимательским талантом.

5.Рынок совершенной конкуренции в долгосрочном периоде

Вход на рынок совершенной конкуренции и выход из него открыт для всех фирм без исключения. Поэтому в долгосрочном периоде уровень прибыльности становится регулятором используемых в отрасли ресурсов. Цель всякой фирмы — максимизация прибыли. Прибыль (П)=совокупный доход (TR) — совокупными издержками (ТС) за период продаж: П = TR — ТС = PQ — ТС. Из трех переменных в правой части, главным рычагом управления объемом прибыли для фирмы, является объем производства (Q). Цена (Р) в совершенной конкуренции не изменяется. Издержки (ТС), сами во многом зависят от объема производства. В условиях совершенной конкуренции важнейшие решения фирмы по управлению связаны с установлением оптимального объема производства. Прежде чем определить объем производства, надо принципиально решить, стоит ли вообще заниматься производством. То есть найти критерий целесообразности производства. Таким критерием будет наличие неотрицательной экономической прибыли (П>=0) или, что то же самое, получение бухгалтерской прибыли в средних, типичных для данного хозяйства размерах. Да иначе и быть не может: никто не станет на долгую перспективу омертвлять деньги в деле, приносящем одни убытки или несоразмерно малую прибыль.

6.Износ и амортизация.

Износ – это постепенная утрата капитальными благами своей ценности. Виды: 1. Физический износ – потеря средствами труда своих потребительских качеств, т.е. технико-производственных свойств. 2 рода физ.износа: а) первого рода – изнашивание средств труда в результате их непосредственной эксплуатации в ходе изготовления продукции; б) второго рода – разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслуживания, неправильной эксплуатации. Неоправданно велик в России

2. Моральный износ — снижение стоимости действующих основных фондов в результате появления новых их видов, более дешевых и более производительных. Существует 2 рода: а) первого рода – обусловлен ростом эффективности производства капитальных благ. б) второго рода – связан с появлением новых средств труда.

Моральный износ не является следствием изменения объема производства, поэтому его относят к числу постоянных издержек.

Амортизация – 1) износ; 2) соответствующий износу размер накопления средств в амортизационном фонде. Амортизационные отчисления:

отражают оценку величины износа капитальных ресурсов

служат источником воспроизведения капитальных благ

Нормы амортизации – процент стоимости капитальных благ, на который последние считаются износившимися за год. На основе этих норм определяют величину амортизационных отчислений. Она равна произведению балансовой стоимости основных производственных фондов на норму амортизации. Норма амортизации показывает, за сколько лет должна быть возмещена стоимость основных фондов.

studfiles.net