Вывозные таможенные пошлины: ставки, расчёт и уплата

При экспортировании товаров за рубежи таможенной границы России накладываются вывозные (экспортные) таможенные пошлины. Если вы занимаетесь внешней торговлей или планируете открыть такой бизнес, эта статья придоставит вам массу новых знаний или поможет вспомнить изученное. Из неё вы узнаете, что такое вывозная таможенная пошлина и как правильно её рассчитать. Мы расскажем, как уплатить экспортную пошлину и сколько времени даётся на эту процедуру. А также о льготах и квотах на вывозные пошлины.

Содержание статьи

Что это такое?

Таможенные пошлины на вывоз представляют собой налоги, собираемые при экспорте товаров. Их главная задача: пополнение государственной казны. Иностранная продукция, ввозимая на территорию РФ, не облагается этими пошлинами, для неё предусмотрена ввозная таможенная пошлина Таможенного союза.Ставки пошлин назначает правительственные органы стран-членов Евразийского экономического союза (ЕАЭС). А правила исчисления пошлин установлены Таможенным кодексом Таможенного союза. При возникновении ситуации, неописанной Кодексом, получают полномочия законы государства.

Налоги на вывоз товара обычно устанавливаются на некоторый срок для корректировки баланса торговли страны.

Пошлинами на вывоз, как правило, облагается сырьё:

- древесный уголь;

- деревянные изделия и, собственно, древесина;

- сырая нефть и продукты из неё;

- этиловый неденатурированный спирт.

Закон Российской Федерации «О таможенном тарифе» устанавливает правовые основания для наложения таможенных пошлин. Таможенным кодексом РФ закреплён порядок исчисления таможенных сборов. Изменение ставок вывозных пошлин контролируется Правительством РФ.

Таможенные пошлины на вывоз — налоги, собираемые при экспорте товаров.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

+7 (499) 350-97-43 (звонок бесплатен)

Расчёт и ставки пошлин на экспорт

Формула расчёта экспортной таможенной пошлины на вывоз товара из России зависит от типа её ставки. Российским законом «О таможенном тарифе» установлены III типа ставок.

- Адвалорная или стоимостная ставка добавляется в виде процентов к таможенной цене вывозимых изделий. Сумма таможенных сборов равна произведению этой ставки, выраженной в процентах, и таможенной стоимости.

- Специфическая ставка постановляется в денежном значении за количество облагаемых товаров. Денежной единицей выступает евро.

- Комбинированная ставка совмещает в себе и стоимостные, и численные значения вывозимых товаров. Размер пошлины устанавливается либо путём сравнением этих величин, либо их сложением. Это зависит от типа комбинированной ставки. Конечная сумма вывозного налога выявляется способом сравнения по наибольшему значению.

Уплата экспортных пошлин

Пошлины уплачиваются продавцом или экспортёром. Следующие случаи не попадают под это правило:

- Таможенный орган постановил собственные требования уплаты таможенных сборов;

- Использование почтовой сети для перемещения товара.

Дополнительные таможенные уплаты по решению таможенного органа после проверки данных заявителя могут исчисляться в случае, если:

- Предприниматель указал недостоверные данные о стране-изготовителе;

- Нарушены правила классификации экспортируемых товаров согласно Товарной номенклатуры ВЭД;

- Стоимость или количество товара определяется таможенной организацией.

Сроки исчисления пошлин на вывоз товаров из России

Сроком уплаты экспортных таможенных сборов является отрезок времени, за который необходимо заплатить суммы таможенных платежей, или происшествие, из-за которого Кодекс обязывает оплатить таможенные пошлины.

Статья 329 Торгового Кодекса Российской Федерации устанавливает такие виды сроков:

- При вывозе товара за таможенную границу РФ у срока уплаты таможенных сборов отсутствуют ограничения по времени. Он определяется мероприятием, которое имеет прямое отношение к возникновению обязанности уплатить таможенные платежи — подачей в таможенные органы декларации.

На некоторые периодически декларируемые товары распространены определённые исключения, а ещё на вещества, перемещаемые при помощи трубопровода. - В случае смены таможенного режима сборы нужно уплатить в течение дня окончания действия сменяемого таможенного режима.

- При употреблении условно выпущенного груза не по назначению, сроком уплаты сборов на вывоз считается день, когда произошло нарушение ограничения по распоряжению и пользованию товаром. Если определить такой день невозможно, сроком уплаты являются сутки, в которые таможенный орган принял декларацию.

- Если предприниматель нарушил требования таможенных операций и обязан уплатить таможенные платежи, сроком будет считаться день, в котором имело место нарушение (выдача с отсутствием разрешения таможенной организации или потеря товаров, перемещаемых по внутритаможенному транзиту, временно складируемых или находящихся под таможенным режимом склада таможни, площадки беспошлинной торговли).

Если установить этот день невозможно, уплата таможенных пошлин должна производиться в течение суток, в которые стартовали такие операции (день доставки груза на таможенный участок, день получения бумажной санкции на внутритаможенный транзит, день окончания, день помещения груза под таможенный режим). - Срок исчисления таможенных сборов при применении особых таможенных операций назначается отдельно для каждой операции. К примеру, физически лица с ручной кладью или сопровождаемым багажом уплачивают таможенные сборы при пересечении границы России.

Изменения, рассрочка и отсрочка уплаты

Торговый Кодекс Российской Федерации не исключает изменение срока уплаты таможенных платежей или возможность рассрочки, отсрочки уплаты таможенных пошлин. Они могут относиться как ко всей сумме сборов, так и её части.Рассрочка и отсрочка могут быть на срок 1-6 месяцев при наличии хотя бы одного из нижеприведённых оснований:

- Торговец осуществляет транспортировку товаров по межгосударственному соглашению;

- Предприниматель пострадал от задержек государственного спонсирования или оплаты госзаказов;

- Перевоз через границу таможни скоропортящихся товаров;

- Ущерб плательщику из-за воздействия стихийных бедствий, техногенной катастрофы и т. п.

Смена срока уплаты таможенных сборов сопровождается взысканием процентов (добавляемых к сумме задолженности).

Если предприниматель обанкротился или в отношении него возбудили уголовное дело, таможенная организация:

- отзывает выданное ранее разрешение;

- признаёт недействительным ранее выданное разрешение на отсрочку или рассрочку уплаты таможенного платежа.

Льготы на вывозные таможенные пошлины

Льготы в ВЭД направлены на обеспечение определённых участникам торговли более выгодными условиями относительно остальных. Таможенными льготами может быть:

- освобождение от уплаты таможенных платежей;

- более простой процесс пропуска товаров сквозь таможенную границу или полное освобождение от этих процедур;

- дарование полномочий на вывоз из страны товаров, перевоз которых по закону запрещён и прочие.

Тарифные льготы — вид льгот, представляющий собой:

- возмещение ранее уплаченных пошлин,

- освобождение от уплаты таможенных сборов,

- снижение ставок пошлин.

Бухгалтерский учёт

Для начисления вывозных таможенных пошлин создают проводку:

Для начисления вывозных таможенных пошлин создают проводку:- Подсчёт дебет 90 «Таможенные пошлины».

- Подсчёт кредит 68 «Расчёты по таможенным пошлинам».

В бухгалтерском учёте уплата пошлины нужно отразить проводкой:

- Подсчёт дебет 68 «Расчёты по таможенным пошлинам».

- Кредит 52 (51).

В учёте бухгалтерии вывозные таможенные сборы исчисляют в дебет субсчёта «Вывозные сборы» счёта 90 «Продажи». Подробнее о счетах учёта таможенных пошлин вот тут.

Итоги

Резюмируем: таможенные пошлины на вывоз — налоги, собираемые при экспорте товаров. Их главная цель — пополнение государственного бюджета. Иностранная продукция не облагается этими пошлинами. Ставки пошлин назначает правительственные органы стран-членов Евразийского экономического союза (ЕАЭС).

Правила сбора пошлин установлены Таможенным кодексом Таможенного союза. При возникновении ситуации, неописанной Кодексом, получает полномочия законодательство государства.

Формула расчёта экспортной таможенной пошлины на вывоз товара из России зависит от типа её ставки. Российским законом «О таможенном тарифе» установлены 3 типа ставок:

- адвалорная ставка;

- специфическая ставка;

- комбинированная ставка.

Основы и особенности таможенной экспортной процедуры, а также уплаты вывозной пошлины, в данном видео:

Сроком уплаты экспортных таможенных сборов является отрезок времени, за который необходимо уплатить суммы таможенных платежей, или происшествие, из-за которого Кодекс обязывает оплатить таможенные пошлины.

Льготами на экспортные пошлины называют более выгодные условия для торговли.

Вы можете найти дополнительную информацию по теме в разделе Таможенные платежи.

Бесплатная консультация по телефону:

+7 (499) 350-97-43 (звонок бесплатен)

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

ved.center

Ставки и уплата вывозных таможенных пошлин в РФ в 2019 году

За каждый ввоз или вывоз товара за установленные территориальные границы России обязательно должна уплачиваться таможенная пошлина. Существует определенный порядок уплаты и строгие правила расчета, льготы для определенной группы стран при вывозе товара, а также ставки вывозных таможенных пошлин, которые имеют конкретный размер в 2019 году (ежегодно вносятся изменения).

Структура таможенный платежей

Вернуться к оглавлениюСодержание материала

Общая информация о вывозных пошлинах

Одной из разновидностей существующих пошлин в 2019 году, уплачиваемых при вывозе с территории страны определенной товарной группы, является таможенная вывозная пошлина. Ее функция и общее назначение заключается в поощрении экспортирования и регулярном внесении средств в основной бюджет государства. Важно учитывать, что вывозные таможенные пошлины не устанавливаются на продукцию зарубежного происхождения.

В целом сборы, установленные на вывоз, нужны с целью осуществления управления торговым балансом рассматриваемой страны, как правило, это мера временного характера. Вывозные сборы назначаются как пошлины за такую продукцию, как произведения искусства или антикварные предметы, то есть определенную группу.

Ставки вывозных таможенных пошлин имеют право устанавливать правительства стран, находящихся в Евразийском экономическом союзе. Их размер указывается в специальном документе (Таможенном кодексе), а при отсутствии в нем какой-либо информации или интересующих сведений следует обратиться к законопроектам конкретного государства.

Некоторые ставки на товары, вывозимые с территории России, приведены в таблице.

| Наименование | Ставка, доллары |

| Семена подсолнечника, бобовые, семена горчицы массой в одну тонну | 20, но не меньше 30 |

| Природный газ в газообразном состоянии | 30 |

| Минеральные удобрения, в состав которых входят калий и фосфор | 7 |

| Удобрения в формах таблеток или любых других аналогичных формах с массой, не превышающей 10 кг | 5 |

| Шкуры крупного рогатого скота в необработанном виде, за 1 тонну | 500 |

| Необработанные лесоматериалы: хвойные породы, бук, эвкалипт, тополь (за куб. м) | не менее 4 |

| Алмазы в любой обработке, но без оправы | 6,5 |

| Платина в необработанном виде или порошковом | 6,5 |

| Лом черных металлов за одну тонну | 15 |

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы. Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара. Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки. По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Экспорт пошел: что Россия готова предложить Западу, кроме нефти, газа и оружия

Вернуться к оглавлениюЧто используется для расчета

Расчет рассматриваемого вида пошлины проводится по данным на 2019 год о таможенной стоимости. Последняя может вычисляться по определенным показателям:

- Стоимости текущей сделки с продукцией, посланной на экспорт.

- Цене операции с однотипным товаром.

- Стоимости процесса с грузом подобного или однородного типов.

- Сумме цен.

- Разности стоимостей.

Расчет стоимости, который считается наиболее актуальным на сегодняшний день, проходит по финансовой стороне сделки. В расчет должны обязательно входить данные о ставках к продукции на экспорт, которые напрямую зависят от разновидности груза.

Расчет ставки (адвалорная разновидность) происходит путем умножения ставки перенаправляемого за территорию страны товара на стоимость таможенного типа. Помимо этого, существуют и другие виды: комбинированные, а также специфические.

Примерный расчет первой рассматриваемой разновидности выглядит следующим образом:

- Организация отправляет на экспорт драгоценные камни, общая стоимость которых составляет 100 000 долларов.

- Ставка равняется 10 %.

- Соответственно, 10 000 долларов — это пошлина

Если расчет идет по ставке специфического типа, то ее необходимо умножить на налоговую базу. При экспорте 10 000 литров определенной марки алкогольного пива величина будет составлять за один литр один доллар, пошлина же будет равна 10 000 долларов. Если же расчет проходит по ставке комбинированного типа, то выбирается большая пошлина из расчетов величин ставок двух предыдущих видов.

В целом можно подвести итог: расчет пошлин осуществляется путем определения величин ставки и стоимости.

Государство определяет ставки, а от их типа зависит и способ расчета. На абсолютно каждый товар определяется собственная величина ставки, а размер пошлины за счет разнообразных льгот и установленных квот значительно уменьшается.

Таможенная процедура «Экспорт» (ЭК 10)

Вернуться к оглавлениюСуществующие льготы по тарифам

Формы тарифных льгот в 2019 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

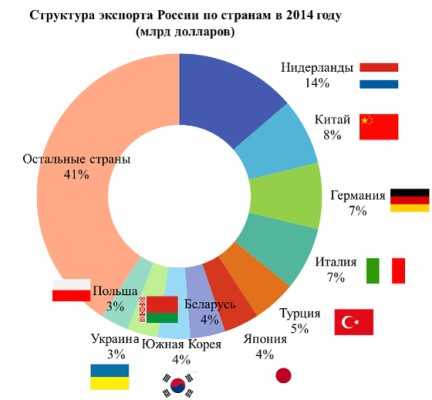

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.

Вернуться к оглавлениюПонятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ — ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Вернуться к оглавлениюСуществующий порядок уплаты

Все выплаты экспортно-таможенного характера осуществляются через казначейство Российской Федерации.

Кроме пошлин, на счет поступают и налоги на товары для индивидуального использования. Оплата производится в кассах таможенной организации: любое физическое лицо может оплатить рассматриваемые налоги и пошлины.

Существует и централизованный порядок уплаты, основанный на частях таможенного кодекса и ориентированный на выплаты пошлин и налогов на счета всей продукции, которая предлагается на ввоз в страну или вывоз с территории Российской Федерации. Причем устанавливается определенный временной период, за который таможенная декларация должна быть рассмотрена независимо от того, в какой орган таможни документ будет подан.

Выплата налогов и пошлин при централизованном порядке может быть осуществлена органами таможни, физическими лицами, которые заключили соглашение с любым органом исполнительной власти федерального типа, уполномоченным в сфере дел таможни и, соответственно, любым федеральным органом.

Оплата пошлины через Сбербанк. Как оплатить пошлину с помощью Сбербанка

На 2019 год действует соглашение, по которому отсутствуют положения об освобождении каких-либо лиц от установленных законодательством страны или таможенным союзом требований, касающихся точного установленного срока оплаты и полного ее объема. Важно соблюдение введенных в действие процедур на таможне. Наказание в случае несоблюдения этих условий бывает разное: вся подробная информация об этом указывается в таможенном законодательстве.visasam.ru

🆕 Вывозные (экспортные) пошлины и 4 вида льгот в России 2019

Ежедневно через границы России провозятся тысячи тонн грузов по всем направлениям. Денежные сборы от таких провозов составляют одну из самых существенных статей пополнения федерального бюджета. Вывозная таможенная пошлина занимает в этой группе ключевое значение.

Основное понятие и виды таможенных пошлин

Таможенными пошлинами именуются денежные взносы, которые взимаются за перевоз товара через границу. Таможенный Кодекс выделяет несколько видов таможенных пошлин:

Под вывозной пошлиной понимается платеж, который таможенные органы взимают за вывоз товара за пределы стран, входящих в Таможенный Союз (ТС). К товарам зарубежного производства этот платеж не применяется. Правила начисления подобных денежных сборов регламентируются ТК ТС. А ставки устанавливают страны, являющиеся членами ТС.

Главными функциями вывозных денежных взносов считается стимулирование экспортных перевозок и, конечно, увеличение государственного бюджета.

Как происходит расчет

Вывозные таможенные пошлины в 2018 г. рассчитывают, исходя из следующих показателей:

- Стоимость, в которую оценивается проведенная сделка с экспортируемым товаром.

- Стоимость подобной сделки с подобным грузом.

- Общая сумма стоимостей.

- Разность этих стоимостей.

Кодексом определено, что ставка, устанавливаемая правительством, может быть нескольких видов:

- Адвалорная. В таком случае для определения вычета на ставку умножают таможенную стоимость.

- Специфическая. В этом случае на ставку умножают налоговую базу.

- Комбинированная. При такой ставке выбор будет сделан в пользу той пошлины, которая окажется выше.

Учтите, что вывозные пошлины начисляются только в местной валюте. Т.е. для России это будут рубли.

Льготы для экспортных пошлин

Законом определен ряд льгот, которые может получить плательщик пошлин. Будут ли они задействованы – это целиком и полностью решение государства, из которого товар уходит на экспорт. Существуют следующие виды льгот:

- Упразднение таможенного взноса.

- Частичное уменьшение таможенной ставки.

- Возможность получить тарифные квоты.

- Возврат уже уплаченной денежной суммы.

Российское Правительство устанавливает подобные льготы в отношении ряда стран. В первую очередь это – страны, входящие в СНГ, а также Грузия. Если товары произведены в этих государствах, то таможенные пошлины за них можно не выплачивать. Т.е. данные льготы – это меры общей направленности. Индивидуально они почти никогда не устанавливаются.

Однако претендентам на экспортные льготы стоит учитывать, что товар, провезенный с их помощью, может быть использован лишь в строго ограниченных целях. Если это правило нарушается, то Правительство вправе отменить предоставленные послабления. В России не облагают таможенными сборами следующие группы товаров:

- Внутренняя валюта иного государства.

- Товары, предназначенные для гуманитарной помощи.

- Личные вещи выезжающих за рубеж граждан.

- Определенные виды морепродуктов.

- Драгоценные камни и изделия из них.

- Изделия из меди и алюминия.

- Отходы металлургической промышленности.

Льготы не устанавливают в ущерб российской казне.

Квоты для экспортных пошлин

Периодически Правительство России устанавливает квоты на экспортируемые грузы. Делается это для того чтобы уменьшить ставку, а значит и таможенные пошлины на вывоз товаров из России.

Подобные меры ограничены во времени. Кроме того применяют их к только строго определенным видам перевозимых грузов. Для России это – добытые на ее территории полезные ископаемые и другие природные ресурсы (древесина и пр.).

Распределение квот находится в руках Правительства РФ. Как правило, проходит оно на конкурсной основе.

Порядок уплаты таможенных пошлин

Взиманием всех таможенных сборов в России прерогатива Главного Казначейства РФ. Заплатить требуемую сумму в его кассах может как юридическое, так и физическое лицо. Им может быть и продавец перевозимого груза, и экспортер. Порядок уплаты таможенной пошлины на вывоз из России изменяется в следующих случаях:

- Если таможенным органом определен индивидуальный порядок уплаты сбора.

- В случаях, когда груз перемещается за границу как почтовое отправление.

Таможенному органу предоставляется право производить дополнительные начисления сверх установленной суммы в следующих ситуациях:

- Когда после проверки обнаруживается, что продавец или экспортер представили неверные сведения о стране – изготовителе перевозимого товара.

- Если указаны несоответствующие характеристики товара, и как следствие произошли нарушения при классификации его в товарной номенклатуре ВЭД.

В какие сроки необходимо уложиться при уплате вывозных пошлин? Единых временных рамок законом в данном случае не установлено. ТК РФ определяет ряд подобных сроков:

- Временные рамки ограничиваются течением всего мероприятия по перевозке груза за рубеж.

- Если в ближайшем будущем предполагается сменить таможенный режим, то ответственные лица обязаны произвести оплату до того момента, пока старый режим не перестал действовать.

- В случае, когда экспортируемый товар стали использовать не по указанному назначению, то заплатить пошлину необходимо в день нарушения. Если таковой день сложно определить, то отсчет ведется со дня принятия таможенниками декларации.

- При особых таможенных операциях временные рамки уплаты пошлины устанавливаются индивидуально для каждого случая.

Подводя итог, следует отметить, что экспортные сборы не являются статичной величиной. Они могут быть изменены Правительством по причине меняющейся конъюнктуры на мировом рынке. Так, главной новостью 2017 г. Таможенного Российского законодательства стало увеличение экспортных пошлин на нефть. С 1 ноября она составила 87, 9 доллара за 1 т. сырой нефти. Возросли также вывозные таможенные пошлины на продукты, производимые из нефти (мазут, дизельное топливо, толуол и пр.).

Отдельные вопросы по уплате вывозной таможенной пошлины: Видео

brokeram.ru

4 Вида льгот на экспортные пошлины в России и за что они взимаются

Предприниматели из России активно налаживают внешнеторговые связи. Причем они занимаются не только импортом, но и экспортируют товары отечественного производства. За это, в отдельных случаях, взимается экспортная пошлина. В чем ее суть и необходимость и почему государство снижает ставки для вывоза или вовсе убирает этот налог стоит узнать детально.

Что такое вывозная пошлина?

Взимаются подобные налоги при вывозе товара за пределы страны с целью последующей его реализации в другой стране. Размер такого сбора определяется Правительством и время от времени может меняться размер его.

Правила исчисления устанавливаются таможенным кодексом или полномочными государственными органами.

За многие товары платить экспортные пошлины не приходиться. Причина в том, что продажа российской продукции за границу это приток валюты в страну, что положительно сказывается на состоянии экономики. Также это способствует получению большей прибыли российскими производителями.

Есть товары, за которые экспортная пошлина обязательно уплачивается, конкретней:

- Нефть, продукты ее переработки, природный газ. Именно эти экспортные пошлины приносят самый большой доход для бюджета в сравнении с другими позициями.

- Руды металлов: полиметаллических, цветных, драгоценных и некоторых редких. Также за концентраты руд.

- Минеральное сырье: слюда, графит, сера, кварц, асбест, песок, флюорит.

- Рыба и морепродукты.

- Сою, соевые бобы, семена подсолнечника, рапса.

- Этиловый спирт.

- Лом и отходы черных металлов.

- Лесоматериалы.

Ставки, расчет и внесение платежа

Размер ставки для того или иного товара, кроме групп указанных выше определяется индивидуально. Регламентирует этот процесс закон «О таможенном тарифе». Согласно ему ставки экспортных пошлин относятся к 3 типу. Виды ставок, которые могут быть применены:

- Адвалорная. Ее еще называют стоимостная. Она выражается в виде процентов от стоимости товаров. Пример: компания вывозит жемчуг, стоимость партии 200 тыс. долларов, ставка на данный товар составляет 10%, то есть в качестве пошлины нужно внести на счет таможни 20 тыс. дол.

- Специфическая. Представлена в денежном выражении на каждую единицу товара. Пример: экспорт 15 тыс. л пива. Ставка на него составляет 0,6 евро за каждый литр, то есть платеж составит – 9 тыс. евро.

- Комбинированная. Используется чаще всего, она выражена в процентах, но не меньше определенной суммы. То есть в ней сочетаются оба представленных выше варианта ставок.

Независимо от валюты контракта и указанной суммы или процента платеж вносить в рублевом эквиваленте необходимой суммы.

Существуют другие типы ставок, например:

- Сезонные – они устанавливаются на определенный срок, но не более 6 месяцев.

- Антидемпинговые – к экспортным пошлинам практически не применяется, так как задача введения их это защита отечественного производителя от импортных товаров.

- Компенсационная. Касается товаров, которые производятся с использованием субсидий от государства.

Обязанность по уплате ложиться на продавца или экспортера, в зависимости от того, кто именно проводит таможенное оформление груза. Случается, что дополнительный платеж начисляется, если декларант неверно указал страну происхождения товара или отнес его не к тому коду классификации по ТН ВЭД. И то и другое влечет за собой необходимость внесения дополнительных денежных средств на счет таможенного органа.

Сроки внесения платежа

Экспортные пошлины в России уплачиваются согласно Торговому кодексу РФ. Нормы, что ним определены:

- Если происходит смена таможенного режима, платеж требуется внести в течение 1 дня.

- Когда груз, что условно выпущен, используется не по назначению. Пошлина за него должна быть внесена в момент нарушения правил ранее используемого режима. Если точно узнать, когда подобное произошло, не представляется возможности, то этим днем считается тот, когда в таможню поступила декларация.

- Если используются особые таможенные режимы, то в каждом случае сроки уплаты определяются индивидуально.

Рассматривая сроки, не лишним будет упомянуть о таком понятии, как рассрочка платежей. Она может применяться ко всему объему пошлины или только к части суммы. Растянуть платеж можно не более чем на 1-6 месяцев, но в случае если выполняются такие условия:

- Транспортировка осуществляется согласно межгосударственному соглашению.

- Платеж не может быть внесен, так как просрочено госспонсирование или оплата государственного заказа.

- Перевозятся товары, которые являются быстро портящимися.

- Декларант пострадал от стихийного бедствия, техногенной катастрофы и т.д.

Отсрочка или рассрочка это выгодно, но не стоит забывать, что при ее применении к сумме пошлины прибавляются проценты.

Отзыв принятого решения по отсрочке или признание его недействительным возможно, в случае если юридическое лицо признано банкротом или в отношении него возбуждено уголовное дело.

Получение льгот

В отдельных случаях экспортная пошлина на 2019 год может быть льготной. Подобный процесс может проявляться в виде:

- Полного освобождения от необходимости внесения платежа.

- Упрощения процедуры выпуска товаров за пределы страны или освобождения от стандартной процедуры проверки.

- Возмещение пошлин, которые ранее уже были внесены. Яркий пример возмещение НДС.

- Снижение ставок пошлины.

На установление льготных тарифов оказывает влияние государство. Подобные меры призваны увеличить объемы товаров, которые вывозятся за пределы страны. Зачастую они имеют общий характер. Основная задача соблюсти равенство между участниками ВЭД.

По закону запрещено предоставлять льготы в избытке, ведь если весь товар, что производиться в стране будет уходить за ее пределы, это приведет к негативным последствиям для бюджета.

Вывод

Экспортные пошлины это инструмент, который помогает наполнять бюджет валютой или удерживать товар в стране. Выбор того или иного варианта функциональности зависит от ситуации на рынке.

Видео: Таможенная пошлина

brokeram.ru

2.2Вывозные пошлины, применяемые к товарам при экспорте

При помещении товаров под таможенную процедуру экспорта подлежат уплате вывозные таможенные пошлины (если таковые установлены). Внутренние налоги подлежат возмещению. Установление таможенных пошлин на экспортируемые из ТСтовары продиктовано, в первую очередь, необходимостью воспрепятствовать массовому вывозу сырьевых ресурсов государства за границу.

Вывозные таможенные пошлины устанавливаются в основном на энергоносители — газ, нефть, нефтепродукты, а также на металлы, лесоматериалы и некоторые другие товары[12, c. 15].

Назначение этих пошлин — сдерживание вывоза сырья и пополнение доходной части бюджета. На территории России в 2014 г. основной объем вывозной таможенной пошлины (91,3%) сформировали нефть и нефтепродукты. Структура российского экспорта из года в год традиционно остается сырьевой, в его общем объеме доля готовых изделий весьма незначительна. Однако экспортные пошлины не относятся к самым эффективным инструментам внешней торговли. Если при вывозе сырьевых товаров они служат ограничителем, то при экспорте производимой продукции — тормозом. От дополнительной налоговой нагрузки следует освободить, например, продукцию химического комплекса, лесной продукции. За счет отмены пошлин у этих предприятий повысится рентабельность, появится возможность модернизации производства.

Каждая таможенная пошлина определяется конкретной ставкой, которая есть «указанный в таможенном тарифе денежный размер платежа, подлежащий взиманию таможенными органами за конкретный товар, ввозимый на таможенную территорию России или вывозимый с ее таможенной территории». Такие ставки могут базироваться на различных вариантах исчисления. Согласно ст. 4 Закона РФ «О таможенном тарифе» по способу взимания таможенные пошлины классифицируются на следующие виды:

— адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров (например, 15% таможенной стоимости). Например, вывозная пошлина на минеральныеили химические, калийные удобрения (коды ТН ВЭД 3104100000, 3104300000, 3104900000) установлена в размере 5% от таможенной стоимости.

— специфические, начисляемые в установленном размере за единицу облагаемых товаров (например, пять евро за штуку). Например, при экспорте пропана таможенная пошлина уплачивается в размере 36,3 долл. США за 1000 кг.,а при экспорте сырой нефти таможенная пошлина уплачивается в размере34 Евро за 1 т.;

— комбинированные, сочетающие оба названных вида таможенного обложения (например, 30% таможенной стоимости, но не менее четырех евро за 1 кг). Например, при экспорте отходов и лома никеля таможенная пошлина уплачивается в размере 30 %, но не менее 720 Евро за 1 т.

Вывозная пошлина природного жемчуга, диаммония фосфата, пероксида водорода – составляет 5 %. А при экспорте золота таможенная пошлина уплачивается в размере 1,63 %.

Наиболее распространенными в мире признаются адвалорные пошлины. Они в наибольшей степени отвечают современным взглядам на справедливую конкуренцию и оптимально подходят для применения к готовым изделиям, машинно-технической и наукоэффективной продукции. В литературе советского периода встречается наименование такого вида ставок, как «ценностные тарифы». Это название обусловлено, по-видимому, установлением определенного соотношения к цене перемещаемого товара.

Преимущество адвалорных пошлин состоит в том, что они поддерживают уровень защиты внутреннего рынка от колебаний цен на товар на мировом рынке, а недостаток — в необходимости правильного определения цены товара (таможенной стоимости), что не всегда удается сделать. Преимущество же специфических пошлин состоит в отсутствии необходимости точного определения таможенной стоимости, поэтому они выполняют роль более жесткого барьера для участников внешней торговли.

Следует отметить, что специфические и комбинированные ставки таможенных пошлин исчисляются в евро — денежной единице ЕС[6,c.89].

В современных условиях, при невысоком уровне инфляции в стране, необходимо обратить внимание на ставки комбинированных и специфических таможенных пошлин в рублях. Размеры ставок можно устанавливать на один-два года, а затем пересчитывать с использованием коэффициента, отражающего изменение валютного курса за этот период. Это обеспечивало бы укрепление национальной денежной единицы и защиту интересов участников внешней торговли.

Некоторые товары освобождены от вывозных таможенных пошлин на основании российских законов и международных договоров, заключенных нашей страной.

При помещении товаров под таможенную процедуру экспорта предоставляется освобождение от уплаты, налогов либо осуществляется возврат или возмещение внутренних налогов в соответствии с законодательством Российской Федерации о налогах и сборах[6,c.74].

В соответствии с подпунктом 1 пункта 1 статьи 164 Налогового кодекса Российской Федерации (НК РФ), при экспорте товаров производится возмещение налога на добавленную стоимость и акциза. Порядок подтверждения права на получение возмещения в данном случае определен статьей 165 НК РФ. Для этих целей лицу необходимо представить в налоговый орган в числе прочего грузовую таможенную декларацию (либо ее копию) с отметками российского таможенного органа о выпуске товаров в соответствии с таможенным режимом экспорта и таможенного органа, в регионе деятельности которого расположен пункт пропуска через Государственную границу РФ, через который товар был вывезен за пределы таможенной территории ТС — отметки, подтверждающие осуществление фактического вывоза товаров из Российской Федерации.

Основным условием возмещения внутренних налогов в связи с экспортом товаров является подтверждение таможенным органом фактического вывоза товаров, помещенных под таможенную процедуру экспорта, с таможенной территории ТС.

При вывозе товаров в соответствии с таможенной процедурой экспорта, помимо таможенного контроля, направленного на обеспечение соблюдения законодательства Российской Федерации (как участника ТС) при перемещении товаров через границу Российской Федерации, применятся экспортный контроль, проводимый уполномоченными на то государственными органами и направленный на экспорт товаров, информации, работ, услуг и результатов интеллектуальной деятельности, которые могут быть использованы при создании оружия массового поражения, средств его доставки, иных видов вооружения и военной техники.

С 1 сентября 2015 года снижены ставки вывозных таможенных пошлин на основные российские экспортные товары.

В частности, пошлины снижены на вывоз отдельных видов морепродуктов, в том числе — икры, различных семян, минеральных продуктов. Также по сниженной ставке разрешен провоз необработанных шкур, древесины и изделий из нее, драгоценных и полудрагоценных камней и металлов[2,c.59].

Пошлины снижены на отходы и лом черных металлов, а также рафинированной меди, ее сплавов и лигатуры на ее основе, никеля и изделий из него, алюминия и изделий из него, отходов и изделий других недрагоценных металлов.

Постановление подготовлено Минэкономразвития в соответствии с международными обязательствами России в связи с присоединением к Всемирной торговой организации (ВТО). ВТО призывает к полной отмене таких пошлин.

studfiles.net

Вывозные и ввозные таможенные пошлины

Определение таможенной пошлины

Определение 1

Под таможенной пошлиной понимают обязательный взнос в таможенные органы, осуществляемый при ввозе товара либо или вывозе его с территории страны.

Существуют различные типы таможенных пошлин:

- ввозная пошлина, распространяемая на импорт,

- вывозная, пошлина, которая распространяется на экспорт

В зависимости от того, какому виду обложения принадлежит товар, устанавливается свой уровень пошлин. Так, самым распространенным видом пошлин являются ввозные таможенные пошлины. Вывозными пошлинами в основном облагают сырьевые товары. Такие как, уголь, нефть, спирт и т. д.

Правовые аспекты таможенных пошлин

Правовой аспект регулирования таможенных пошлин закреплен в Законе РФ «О таможенном регулировании». В Таможенном Кодексе (ТК) установлен порядок уплаты таможенных пошлин. Расчет таможенных пошлин зависит от ее ставки. Закон РФ «о таможенном тарифе» предусматривает 3 вида ставок:

- адвалорная ставка

- специфическая ставка

- комбинированная ставка.

К специфическим ставкам относят ставки, на которые устанавливают конкретную ценовую величину за единицу товара (штуки, объемы, вес и т.д.). Данным видом ставок выгодно облагать массовые грузы, в частности, где цена зависит от объема. К адвалорным ставкам относят ставки, которые определяют в процентах от таможенной стоимости. Так. например, могут установить размер пошлины 5% от таможенной стоимости. Данные пошлины выгодны для дорогих товаров или однородного груза. Адвалорными пошлинами облагают компьютеры, так как намного выгоднее взять цену из контракта, нежели устанавливать цену за кг компьютеров. Таможенную стоимость заверяет декларант, формально установленные сведения основаны на достоверной информации. Единственным минусом данного вида пошлин является возможность занижение цены контракта, с целью уменьшения пошлин. Комбинированные ставки означают использование двух ставок, при этом к уплате подлежит большая из сумм. Так, например, 10% от таможенной стоимости, но не менее 0,5 евро за килограмм. Данный вид пошлин достаточно гибкий, но менее используем. Примером обложения данным видом ставок служат автомобили, где пошлина взимается от стоимости автомобиля и от объема двигателя.

Виды ввозных и вывозных пошлин

На основании ст. 70 Таможенного Кодекса РФ к ввозным пошлинам относят:

- ввозную таможенную пошлину. Под ввозной таможенной пошлиной понимают обязательный платеж, который взимается таможенным органом в связи с перемещением товара через границу,

- НДС – налог на добавленную стоимость. Данный вид пошлины взимается при ввозе товара на территорию Таможенного Союза (ТС), и при этом он еще является косвенным налогом. Порядок уплаты данной пошлины регулирует ТК и законодательством стран- участниц ТС. В РФ регулирование НДС осуществляет Налоговой Кодекс (НК РФ),

- акцизы, взимается в случае ввоза товара на территорию ТС, их также как и НДС относят к косвенным товарам. Регулирование акциз осуществляется аналогично НДС,

- таможенные сборы. Под таможенными сборами понимают платежи, которые взимаются таможенными органами, за совершение действий, связанных с выпуском товара, таможенными операциями, сопровождением или прочими действиями, которые установлены в ТК РФ. Список, за который осуществляется уплата таможенных сборов является открытым и дополняется на основании ТК и нормативных документов стран-участниц ТС.

К вывозным таможенным пошлинам относят:

- таможенные сборы на основании ч.2 ст.72 ТК, размер таможенного сбора устанавливается в зависимости от затрат, которые понесли таможенные органы. Однако, размер таможенного сбора не может превышать уровень понесенных затрат, если такое происходит, то по заявлению плательщика происходит возврат суммы или данная сумма идет в зачет прочих платежей. Очень важно, чтобы возврат денежных средств, не был позднее 3 лет с даты уплаты. В противном случае средства не вернут,

- вывозную таможенную пошлину. Данный термин отсутствует не только в нормативно-правовых актах РФ, но и ТС. Однако его можно определить по аналогии с ввозной таможенной пошлиной.

Таможенные пошлины подразделяют на юридическую и экономическую природу -это сборы и пошлины. И налоговую природу – НДС и акцизы. Все таможенные платежи указаны в статье 70 ТК. Помимо этого, среди таможенных пошлин существуют:

- таможенные льготы,

- квоты,

- преференции.

Таможенные льготы регулируются ТК и применяют их в отношении ряда стран, которые ввозят свой товар на таможенную территорию ТС. Перечень таможенных льгот и установленные льготы в отношении стран регулируются решением Межгосударственного Совета ЕврАзЭС № 18 и Комиссии ТС № 130 от 27.11.2009 г. Данное регулирование выглядит в виде следующих перечней:

- первый перечень со списком развивающихся стран,

- второй перечень развитых стран,

- третий перечень товаров, которые ввозятся из развивающихся стран, для них предоставляются преференции.

Замечание 1

Квоты устанавливают для регулирования ввоза в РФ сельскохозяйственных товаров.

Льготы в отличии от преференций не носят персонифицированный характер. Их применяют независимо от страны происхождения. Льготы регулирует «Протокол о едином таможенно-тарифном регулировании». Тарифные льготы распространяются на страны СНГ и безоговорочно относятся к ведению ТС независимо ввозят или вывозят товар с территории РФ или страны- участника ТС.

Таможенные пошлины позволяют регулировать экономическую составляющую страны. Таможенные пошлины позволяют защитить внутренний рынок от перенасыщенности иностранными товарам, за счет чего в дальнейшем можно обеспечить поддержку национального экспорта. Таможенные пошлины позволяют стране влиять на другую страну. тем самым решая политические вопросы. Однако воздействие таможенных пошлин достаточно сильно чувствуется местным населением. Так за счет высоких пошлин, устанавливается высокая цена на товар, что достаточно серьезно сказывается на покупательской способности.

spravochnick.ru

Вывозные таможенные пошлины. Ставки вывозных таможенных пошлин :: BusinessMan.ru

Когда требуется вывоз товаров за таможенную границу РФ, нужно уплачивать вывозные или экспортные пошлины. В данной статье будет рассказано, кем устанавливаются ставки пошлин, разберёмся в правилах их расчёта и в размерах ставок на экспортируемые товары, поговорим о льготах и квотах.

Вывозные таможенные пошлины — это вид пошлин, уплачиваемых при вывозе товара. Такие сборы пополняют бюджет страны и дают толчок экспорту, что и является их основными функциями. Экспортные таможенные пошлины довольно редко встречаются в мире, в отличие от импортных. Вывозной сбор — обычно явление временное, призванное для манипулирования с торговыми балансами страны. Пошлины назначаются за провоз антиквариата, вещей, представляющих ценность в области искусств, а также за некоторые виды сырья.

В других странах

Ставки вывозных таможенных пошлин на таможне фиксируются правительствами тех стран, которые вошли в так называемый Евразийский экономический союз. Они особенно характерны для стран-монополистов, экономика которых держится на основе какого-либо определенного ресурса. В Индии, к примеру, экспортной пошлиной облагается чай, а в Бразилии под эту категорию подпадает кофе. Таким образом, создается баланс внутреннего и внешнего рынка, что исключает дефицит товара в стране. Также экспортные пошлины помогают сократить повальный вывоз сырья из страны. В таможенном кодексе союза расписаны правила начисления пошлин. Если возникает экстраординарная ситуация, не предусмотренная Таможенным кодексом, расчет происходит согласно действующему законодательству страны.

Сезонные пошлины

Для ряда товаров на экспорт предусмотрены сезонные вывозные таможенные пошлины, которые действуют не больше полугода. Они особенно актуальны в сельскохозяйственной сфере. В период действия сезонной пошлины не используются базовые ставки. Такие меры являются регулирующими баланс внутреннего и внешнего рынка, например в период сбора урожая.

История экспортных пошлин

Само понятие вывозных таможенных пошлин впервые упоминается в законе о таможенном тарифе. До этого были тарифы по вывозной торговле и действовали они для небольшой группы товаров, вывоз которых был нежелателен для СССР. С тех пор экспортные пошлины отменялись и вводились заново несколько раз. Однако вывозные пошлины всегда являлись большой частью таможенных сборов страны. Основной вид сырья, на который накладывается экспортная пошлина, – нефть. Она была введена в 1992 году. Ставка пошлины то росла, то падала, а с 1996 по 1999 года была и вовсе отменена с последующим ростом акцизной ставки.

С 1999 года ставка напрямую зависит от мировой стоимости нефти. Из-за постоянного повышения адвалорной пошлины на нефть с 2002 года было принято решение исчислять ставку по специфическому методу по количеству тонн. С июня 2009 года ставка на нефть рассчитывается ежемесячно и основывается на мировых ценах на сырье.

В среднем в период с 2005 по 2011 год среднегодовой показатель пошлины вырос с 130 до 409 долларов.

Когда пошлина не начисляется?

Пошлина на экспорт не начисляется в следующих случаях:

1. Если российское законодательство не предусматривает взимание пошлины на вывозимый товар, то есть когда эти товары свободны от таможенных сборов. Список таких товаров прописан в законе о таможенном тарифе.

2. Если экспортные товары находятся в определенном таможенном режиме, а именно: транзит, переработка товара на и вне таможенной территории либо в случае отказа от товара в государственную пользу.

В случае помещения товара в режим временного вывоза организация полностью или частично освобождается от оплаты таможенных сборов. В постановлении правительства Российской Федерации от 2000 года прописаны случаи полного снятия таможенных пошлин.

Существуют ли льготы по применению вывозных таможенных пошлин?

Льготы

Законом Российской Федерации предусмотрены льготы для тех, кому начислена экспортная пошлина. Это может быть сокращение ставки, предусмотренной на данный вид сырья, либо полное освобождение от уплаты пошлины, а также частичный или полный возврат уже внесенной пошлины. Экспортной пошлиной не облагаются товары, которые предназначены для российских рыболовных судов. Гуманитарная помощь, товары для космоса, нефтяная и газовая продукция из новых месторождений в открытом море также освобождаются от начисления вывозных пошлин таможенного союза.

Квоты предоставляются государствам, находящимся в режиме наибольшего благоприятствования (РНБ). Кроме прочих положений, оговоренных выше, льготы могут являться целевыми. Если целевое назначение груза нарушено, то квота снимается. Квоты не должны противоречить непосредственному предназначению пошлины. Чрезмерное предоставление квот недопустимо. Это может привести к сокращению бюджета страны.

Правительство России также предусматривает льготы для экспортеров товаров, выделенных на строительство объектов, направленных на дальнейшее инвестиционное сотрудничество с другими странами, либо тех товаров, которые экспортируются в целях государства.

Рассмотрим, каковы ставки вывозных таможенных пошлин?

Расчет экспортной пошлины

Размер вывозной пошлины зависит от таможенной стоимости товара. Стоимость рассчитывается на основании правил, прописанных в постановлении Правительства в 2006 году. Существует пять методов расчета таможенной стоимости:

1. По сумме сделки с экспортными товарами. Это самый распространенный метод расчета таможенной стоимости. Таможенная стоимость определяется путем сложения цены, внесенной за товар (сумма, которую иностранный покупатель внес или внесет за товар), и дополнительных расходов (оплата услуг посредника, стоимость упаковки, сырья, инструментов, штампов для изготовления товара и т. д.). К дополнительным расходам также относится использование объектов, являющихся интеллектуальной собственностью. Так считается, например, вывозная таможенная пошлина на нефтепродукты.

2. По сумме сделки с похожими товарами. Это сумма, оплаченная при покупке товара, идентичного предъявленному в данный момент, но бывшего задействованным в вывозе в тот же или близкий по времени период. Идентичными называют товары, одинаковые как по физическому описанию, так и по качеству, а также репутации. Произведенные в разных странах товары идентичными назвать нельзя. Чтобы определить таможенную стоимость похожих товаров, берется стоимость проданного в том же оптовом или розничном варианте, в том же количестве товара, что и оцениваемый. Если аналогов не найдено, то берется другой вариант продажи или другое количество товара. Если данные по идентичным сделкам отсутствуют, то данный метод расчета стоимость не подходит.

3. По сумме сделки с аналогичными товарами. Аналогичными или однородными товарами называют похожие по характеристикам и составляющим товары, выполняющие одинаковые функции, имеющие возможность взаимозаменяться. Принцип расчета тот же, что и в случае идентичных товаров.

4. Путем сложения. Для определения таможенной стоимости данным методом нужно просуммировать следующие данные: траты на изготовление либо покупку материалов, на производство товаров, а также доход, затраты коммерческого и управленческого плана.

5. Резервным методом. Этот метод предусматривает определенные уступки при расчете таможенной стоимости товара вышеперечисленными методами.

Помимо прочего, можно предложить свой метод расчета таможенной стоимости вывозимого товара. Главное, чтобы этот метод не входил в противоречие с правилами, предусмотренными Таможенным кодексом.

Виды ставок

По каким же ставкам производится уплата вывозных таможенных пошлин? Для расчета таможенной стоимости необходимо быть в курсе актуальных ставок на вывозимые товары. Они варьируются в зависимости от вида груза. Существуют три основных вида ставок, которые отличаются методом расчета и могут быть разными для одного и того же товара.

1. Адвалорная ставка опирается при расчете на стоимость товара на экспорт. Она меняется в зависимости от цены на товар, так как представляет собой процент от стоимости. При использовании этого вида ставок с максимальной тщательностью проверяется именно таможенная стоимость товара. Иногда также применяется корректировка стоимости.

2. Специфическая ставка. Не зависит от таможенной стоимости, в отличие от предыдущего вида. Ставка фиксированная и является платой за вывоз того или иного количества товара из страны. Ярким примером использования специфической ставки являются ставки вывозных таможенных пошлин на нефть сырую. Стоимость последней постоянно меняется, а ставка на таможне остается одной и той же.

3. Комбинированная ставка. Она включает в себя два предыдущих вида ставок. То есть рассчитывается как с учетом таможенной стоимости, так и с учетом количества вывозимого товара. При расчете ставки может учитываться один из двух видов либо их сумма (кумулятивная комбинированная ставка).

Существуют и другие виды ставок вывозных таможенных пошлин РФ:

Существуют и другие виды ставок вывозных таможенных пошлин РФ:

1. Сезонная (о ней было сказано в начале статьи).

2. Антидемпинговая. Касается в первую очередь импорта и защищает отечественный рынок товаров.

3. Компенсационная. Она касается товаров, производимых с использованием гос. субсидий.

Таможенные ставки устанавливаются только правительством. Таможенные органы никакие изменения в расчет ставок вносить не имеют права.

Рассчитать вывозные таможенные пошлины (на нефть сырую, например) по адвалорной ставке можно, умножив таможенную стоимость на ставку в процентах. При специфической ставке налоговая база (в денежной сумме на единицу веса) умножается на ставку. В случае использования комбинированной ставки отдельно рассчитывается стоимость пошлины по адвалорной и специфической ставке и берется большая из них.

Проверка заявленной стоимости

Таможня осуществляет контроль стоимости товаров как при заполнении декларации, так и после выхода товара на рынок. Физические лица, перевозящие товары для собственных нужд, не связанных с предпринимательством, подвергаться проверке не должны. Таможенный контроль может заключаться в проверке предоставленных документов и информации, осмотре товаров и перевозящего их транспорта и опросе в устной форме.

Задачи таможенного контроля

К задачам, преследуемым таможенным контролем, относятся:

К задачам, преследуемым таможенным контролем, относятся:

1. Правомерное перемещение грузов через границу.

2. Предупреждение незаконных перемещений товаров за границу.

3. Предупреждение перемещений товаров без должного документационного обеспечения через границу.

Во время заполнения декларации контролируется, правильно ли был выбран метод расчета таможенной стоимости и ее структуры, проверяются документы, приложенные к декларации, а также с помощью системы управления рисками производится проверка достоверности предоставленных сведений.

Решение

В результате проведенной проверки работник таможни выносит определенное решение:

1. Таможенная стоимость принимается без изменений.

2. Запрашивается дополнительная информация, уточняется порядок и метод расчета таможенной стоимости для декларируемого товара. Может потребоваться предоставить учредительные документы, инвойсы и контракты, страховые документы.

3. Производится корректировка стоимости.

Если работник таможни не может установить причину неправильного расчета стоимости вывозной таможенной пошлины на нефть, то она должны быть принята без изменений. Уточнение потребуется, если декларантом предоставлены неактуальные или недостоверные сведения либо если их будет недостаточно для принятия решения.  С этой целью таможенник имеет право:

С этой целью таможенник имеет право:

1. Сделать запрос на получение от декларанта дополнительной информации. При этом срок, выделенный на это действие, не больше 45 дней с подачи декларации.

2. Получить от декларанта пояснения по условиям продажи товара, которые могут влиять на его стоимость. Сюда также входит и информация о репутации и качестве товара.

Ввозные и вывозные таможенные пошлины интересуют многих.

Стоит отметить, что таможенные работники не вправе необоснованно требовать предоставления информации, которая не имеет отношения к расчету таможенной стоимости товара. После предоставления всех запрошенных сведений не позднее одного рабочего дня выносится решение. Либо декларация принимается по заявленной форме, либо вносятся корректировки стоимости, путем расчета по другому методу.

Если декларант не смог в установленный таможенным органом срок представить все необходимые документы, то решение принимается на основании уже имеющихся документов и не всегда в пользу заявителя. Решение о корректировке стоимости можно обжаловать в течение трех месяцев со дня принятия в рамках, которые предусмотрены российским законодательством. Но во избежание продолжительных тяжб лучше правильно и своевременно указывать таможенную стоимость.

Мы рассмотрели, как рассчитываются вывозные таможенные пошлины.

businessman.ru