10.8 Прибыль: бухгалтерская, экономическая и нормальная

Анализ издержек дает возможность определить, что понимается под прибылью. В общем виде прибыль – это разность между общей выручкой от реализации продукции и суммарными издержками.

Разность между выручкой и бухгалтерскими (явными) издержками образует бухгалтерскую прибыль.

Разность между выручкой и экономическими (явными и неявными) издержками есть экономическая прибыль.

Поскольку явные издержки совпадают с бухгалтерскими, правомерно считать, что бухгалтерская прибыль превышает экономическую на величину неявных издержек. Критерием успеха предприятия является не бухгалтерская, а экономическая прибыль. Если бухгалтерские (явные) издержки превышают доход, то отрицательную прибыль называют убытками предприятия.

Экономическая теория выделяет также нормальную прибыль.

Бывает так, что предприятие имеет бухгалтерскую прибыль и ему не грозит банкротство. Оно выплачивает владельцам дивиденды, платит налоги и т.п. Но экономическая прибыль отсутствует. Это означает, что ресурсы были вложены не лучшим образом. Занявшись иным видом деятельности, предприятие может получить большую прибыль.

Таким образом, наличие положительной бухгалтерской прибыли свидетельствует о благополучии предприятия. Существование нормальной прибыли говорит о том, что бизнес идет не хуже, чем в среднем по экономике. Наличие положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами. Следовательно, именно положительная экономическая прибыль является наиболее точным индикатором эффективности предприятия.

Контрольные вопросы

1. Чем отличаются явные издержки от неявных, бухгалтерские издержки от экономических?

2. Почему необходимо подразделять общие издержки на постоянные и переменные?

3. Как рассчитываются средние издержки?

4. Какова роль средних издержек в экономическом анализе?

5. Что такое предельные издержки?

6. Почему кривая предельных издержек пересекает кривую средних переменных издержек и средних валовых издержек в точках их минимальных значений?

7. Охарактеризуйте кривую средних валовых издержек в долгосрочном периоде?

8. Что такое эффект масштаба и какие факторы его обусловливают?

9. Каково содержание закона убывающей отдачи?

10. Что является итогом хозяйственной деятельности предприятия?

11. Какие разновидности дохода предприятия Вы знаете?

12. Чем отличается экономическая прибыль от бухгалтерской?

13. Что такое нормальная прибыль?

14. Зачем в экономической науке выделяют нормальную прибыль?

15. Как соотносится нормальная прибыль с бухгалтерской и экономической прибылью?

studfiles.net

Экономика. Конспект лекций — Стр 5

1. Валовая выручка продавца в условиях чистой конкуренции прямо пропорциональна количеству проданного им товара.

2. Средняя выручка в условиях чистой конкуренции есть цена товара

(AR=P).

3. Предельная выручка в условиях чистой конкуренции так же равна цене товара (MR=P).

В зависимости от того, что включается в состав издержек, экономисты различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль – это разница между валовыми доходами и бухгалтерскими издержками производства (явные издержки).

Экономическая прибыль – это разница между валовыми доходами и экономическими издержками. Именно она и является предметом исследования экономической теории.

Если валовые доходы фирмы равны ее издержкам, то экономическая прибыль оказывается «нулевой», или «нормальной». (Напомним, что в экономические издержки неоклассики включают прибыль предпринимателя как плату за его риск).

«Нормальная» прибыль – основное понятие прибыли в неоклассической модели «совершенной конкуренции».

Считается, что «нормальная» (у Маркса – «средняя») прибыль – это доход фирмы настолько высокий, чтобы удержать ее в «деле».

В условиях несовершенной конкуренции, если фирма обладает монопольным положением на рынке (газовом, нефтяном, железнодорожном и т.п.),

она получает монопольную прибыль, которая может возникать также при благоприятных естественных условиях (на землях с редкими полезными ископаемыми, благоприятном климатом и т.п.)

Важным для фирмы источником дохода является учредительская прибыль, которая образуется как разница между суммой, полученной от продажи акций по открытой подписке, и реальным капиталом, помещенным в предприятие. Она присваивается учредителям данного акционерного общества.

Относительная величина доходов фирмы характеризуется нормой прибыли.

Норма прибыли – это отношение прибыли к издержкам производства, выраженная в процентах.

Нормальная прибыль – это прибыль, равная альтернативным издержкам использования ресурсов. Она не является прибылью в сугубо экономическом смысле. Если в долгосрочном периоде экономическая прибыль равна 0 ( πэк=0), то бухгалтерская π>0 и равна нормальной прибыли, которая компенсирует неявные затраты собственника, т.е. Р=0 – отрасль находится в состоянии долгосрочного равновесия.

МС=МR=P=ATC – при соблюдении перечисленных условий получают только нормальную прибыль, указывающую на то, что издержки возмещаются, а предприниматель получает доход, равный величине минимальных предпринимательских усилий. В АТС уже включена упущенная выгода.

1. | Общая прибыль = валовый доход – издержки производства | |

| 1. Общая прибыль = валовый доход – издержки производства | |

|

| π=TR-TC |

2. |

| π=TR-TC |

Экономическая прибыль = валовый доход – экономические издержки | ||

| 2. Экономическая прибыль = валовый доход – экономические издержки | |

| на все | (явные + неявные затраты) |

| на все | ресурсы (явные + неявные затраты) |

3.3Бухгалтерская. Бухгалтерскаяприбыльприбыль= валовый= валовыйдоходдоход– явные– явныеиздержкииздержки

4.4Чистая. Чистаяэкономическаяприбыльприбыль= бухгалтерская= бухгалтерскаяприбыльприбыль– неявные– неявные

издержкииздержкипроизводствапроизводства

5. Чистая прибыль = общая прибыль – налоги и обязательные платежи

41

6. Нормальная прибыль = нормативная отдача на капитал + норма предпринимательского дохода

7. Хозяйственная прибыль = нормальная прибыль + экономическая прибыль

5.Чистая прибыль = общая прибыль – налоги и обязательные платежи

6.Нормальная прибыль = нормативная отдача на капитал + норма предпринимательского дохода

7.Хозяйственная прибыль = нормальная прибыль + экономическая п

Виды и методы расчета прибыли

Существует два метода максимизации прибыли.

1) Метод совокупных показателей π=TR-TC

Прибыль будет максимизироваться, когда разность между TR и TC достигает наибольшей величины АВ наиболее вертикальное расположение между TR и TC. Фирма заинтересована сократить ТС и наращивать выпуск продукции, т.е. свою выручку.

В условиях несовершенной конкуренции максимизация прибыли будет

P>MC=MR или MC<P и MR>P

MC = MR < P

2) Метод средних и предельных показателей. Величина средней прибыли (π):

πср=AR-AC; совокупное π=πср·Q

В условиях современной конкуренции πср=P-AC; несовершенной конкуренции MC=MR<P

В условиях рыночных отношений фирма должна стремиться к получению, если не максимальной прибыли, то по крайней мере к тому ее объему, который позволил бы ей не только прочно удерживать свои позиции на рынке, но и обеспечивал бы динамичное развитие ее производства в условиях конкуренции.

Правило максимизации прибыли означает, что предельные продукты всех факторов производства в денежном выражении равны их ценам или каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равен его цене, или меньше ее, в зависимости от условий. Следовательно, каждому фактору производства полагается тот доход, который он создает.

Факторный доход – это поступления от продажи экономических факторов и продукции.

Для нормального функционирования фирмы главными показателями являются:

прибыль, совокупные затраты, валовая и предельная выручка.

4.5 Альтернативы максимизации прибыли

Неудовлетворенность максимизацией прибыли как единственным управляющим решением вызвала к жизни несколько альтернативных целей.

Стремление получить удовлетворение от поиска альтернативной цели.

Одной из широко дискутируемых альтернатив максимизации прибыли является положение о том, что фирмы стремятся к «удовлетворительной», а не «максимальной» прибыли. Принимающие решение руководители довольствуются выполняемыми или удовлетворительными решениями и не берут на себя хлопоты по вычислению самых лучших вариантов деятельности. Сторонники концепции стремления получить удовлетворение рассматривают предприятие, как стремящиеся заработать в будущем, по крайней мере, не меньшую, а может быть и большую нынешней прибыль.

Еще одно обоснование стремлению получить удовлетворение состоит в следующем. Современная теория корпорации считает, что руководитель высшего звена должен искусно балансировать между заинтересованностью акционеров в высоких прибылях, требованиями сотрудников более высоких зарплат и большей экономической

42

безопасности, стремлением покупателей получить качественные товары по низким ценам; желанием розничных продавцов получать приличную прибыль, склонностью поставщиков к стабильным условиям поставок и требований общественности к чистоте окружающей среды – все это в конструктивных и общественно приемлемых рамках.

Максимизация выручки. Согласно этой альтернативе, когда прибыль достигает приемлемого уровня, некоторые фирмы склонны ставить во главу угла объем выручки, а не прибыль. Они делают это якобы потому, что рост выручки является важным показателем деятельности фирмы, по которому будут судить о ее жизнеспособности. Если объем продаж падает, то любое преимущество, которым обладает фирма, подрывается, а ее конкурентоспособность ослабевает. Кроме того, в повышении объема продаж заинтересованы руководители фирмы, поскольку есть много свидетельств тому, что их заработная плата имеет более тесную связь с масштабом операции фирмы, чем с ее прибыльностью.

Тем не менее, максимизация выручки не означает, что из виду упускается прибыль. Для удовлетворения акционеров и получения новых инвестиций прибыль должна быть довольно высокой.

Завоевание доли рынка. Большая доля рынка отражает способность фирмы эффективно конкурировать, извлекать выгоду от масштаба производства и быть признанным лидером рынка. Однако завоевание большей доли рынка совсем не обязательно способствует повышению прибыльности и не означает более крепких экономических позиций. Агрессивная борьба за долю рынка посредством урезания цен и завоевание потребителей «любой ценой» могут создать опасность для прибыльности и приведут к принятию антитрестовских мер.

Выживание в долгосрочном периоде. Некоторые экономисты считают, что для фирм стремление выжить есть мотив более фундаментальный, нежели прибыль, поскольку фирма может максимизировать прибыль и все-таки не выжить. Этому может способствовать неадекватное движение денежных средств, сужающиеся рынки, усиление конкурентов, способных поглощать мелкие фирмы и т.д.

Цель социальной ответственности. В обобщенном виде – это осуществление такой политики и практической деятельности корпорации, которая увеличивает общественное благосостояние. Ясно, что фирма, которая в области снижения вредных выбросов в атмосферу делает больше того, что требуется законом, возможно, делает это за счет прибыли. Фирма, которая содержит неэффективное производство ради сохранения рабочих мест в районе, возможно, поступает так за счет прибылей. Но социальная ответственность нив коей мере не означает, что прибыльность отходит на второй план. Преследование цели извлечения прибыли и преследование социальных целей полагаются взаимоусиливающими процессами. Прибыли могут быть получены посредством выполнения функций, которые влекут за собой большие и малые социальные выгоды. В то же время социальные цели могут быть быстрее достигнуты, если фирмы могут получать прибыль за общественно положительную деятельность.

Цели роста и диверсификации. Сегодняшние достоинства фирмы могут обесцениваться завтра, когда изменятся вкусы потребителей, появятся новые товары, усилится конкуренция со стороны отечественных производителей и импортеров и вырастет сила поставщиков и потребителей. Компания, которая не развивается и не занимается инновационной деятельностью, может обнаружить, что она производит никому не нужную продукцию.

Рост посредством расширения рынков ставит фирму в более прочное, более безопасное положение на рынке, по сравнению с конкурентами, поставщиками и покупателями. Рост путем диверсификации, расширения номенклатуры продукции освобождает фирмы от чрезмерной зависимости от узкого круга продукции и услуг.

Инвесторы и финансовые аналитики оценивают предприятие не столько по текущим прибылям, сколько по потенциалу роста.

43

Наконец, рост и диверсификация представляют эффективные средства преследования других корпоративных целей: увеличение продаж, выплата высоких дивидендов акционерам, повышение курса акций, защита и укрепление конкурентных позиций фирмы и т.д.

Таким образом, современная теория фирмы принимает в расчет многообразные цели, однако прибыль стоит во главе иерархии целей большинства фирм.

5.Лекция 5. Рыночная конкуренция и её виды.

5.1.Сущность конкуренции

5.2.Особенности совершенной конкуренции

5.3.Модели рынка несовершенной конкуренции

5.3.1.Фирма в условиях монополистической конкуренции

5.3.2.Фирма в условии олигополии

5.3.3.Фирма в условиях чистой монополии

5.4.Рыночная власть и её измерение

5.1 Сущность конкуренции

Конкурентная среда является важным условием работы рынка и его механизма. Конкуренция проявляет себя как сущностный элемент механизма саморегулирования рынка. Основным координирующим механизмом при этом является система ценообразования, которая является её ядром и одновременно мотивом конкурентного поведения агентов рынка: со стороны производителей за условия производства и сбыта своей продукции; производственные ресурсы, потребительский и платёжеспособный спрос. Со стороны потребителя доступ к относительно ограниченным благам.

Конкуренция создаёт безликий механизм экономического принуждения, заставляя человека перестраивать свою деловую активность. Очень важно выделить идею: без конкуренции нет рыночной системы. Без конкуренции рынок не может выполнять свои функции.

Способ организации конкуренции на рынке определяет рыночную структуру отраслей производства и потребления конкурентного блага.

Условия в которых протекает экономическая конкуренция называется рыночной структурой.

Конкуренция возникает из стремления агентов рынка получить больше прибыли, в форме денег или товаров. Ситуации таковы:

1.Большое число покупателей. На рынке дефицит товаров – возникает конкуренция среди покупателей за право приобрести товар. Эта ситуация благоприятна для производителя и называется рынком продавца, который сам назначает цену и определяет кому продать дефицитный товар.

2.На рынке товаров больше, чем покупателей, то продавцы борются за каждого из них. Ситуация, когда конкурирующие между собой продавцы «скидывают» цену лишь бы продать товар. Ситуация благоприятна для покупателя и называется рынком покупателя.

Конкуренция обладает своеобразным внутренним порядком, подчиняет своим специфическим закономерностям.

Вэкономической практике выделяем несколько направлений и типов конкуренции:

1. Соперничество между агентами рыночной экономики за лучшие условия производства, купли – продажи товара. В этой постановке различают:

44

-внутриотраслевую конкуренцию, которая формирует единую по отросли рыночную цену. Она ведётся между аналогичными товарами одной и той же отрасли за получение дополнительной прибыли; за деньги потребителя одних и тех же товаров. Этот тип конкуренции является исходным моментом во всём механизме рыночной системы.

-межотраслевую, при которой происходит перелив производственных фондов ( факторов) из отраслей с относительно более низкой нормой прибыли в отрасли, где норма прибыли выше. Этот перелив капиталов будет продолжаться до тех пор, пока норма прибыли не уровняется во всех отраслях, превратившись в среднюю норму прибыли. Конкуренция формирует единую равновесную цену производства на макроэкономическом уровне, обеспечивая равную прибыль на равновеликий капитал. В результате происходит трансформация стоимости товара |C+V+m| в цену производства |(C+V)+P|, где С – постоянный капитал, V – переменный капитал, m – прибавочная стоимость, Р – прибыль, или (C+V) – авансированный капитал.

2.Конкуренция как соревнование экономических агентов за предпочтения потребителей, за их деньги в целях получения наибольшей прибыли. Выделяют:

— ценовую конкуренцию за расширение круга покупателей путём понижения цены продаваемого товара. Снижение цены возможно либо за счёт снижения издержек производства, либо за счёт уменьшения прибыли, что могут позволить себе крупные фирмы. При ценовой конкуренции производители воздействуют на спрос ценой, двигаясь по кривой спроса.

— неценовая конкуренция более жёсткая и разноликая по форме. Она выражается

визменении свойств продукции, создании субститутов, постоянном обновлении новой продукции людной и качественной, в совершенствование после продажных услуг и т.д. Особое значение приобретает такая форма неценовой конкуренции, как дифференциация продукта, в результате чего у потребителя появляется возможность осуществлять выбор среди большого числа одноименных товаров различных типов, стиля, качества и т.д. Такая конкуренция весьма эффективно формирует инновации и улучшает качество продукции.

3.Конкуренция, ограничивающая разрушительную и сохраняющая созидательную силу личного интереса, личную выгоду. В этой постановке проблемы различают:

— свободную совершённую конкуренцию, которая является простейшей ситуацией, даёт эталонный образец для оценки и сравнения эффективности реальных экономических процессов, поэтому она называется «чистой», редкой моделью. Более подробно в параграфе 5.2.

— несовершенная конкуренция, при которой нарушается хотя бы один из признаков совершенной конкуренции. Её образуют три модели рынка: монополистическая конкуренция, где каждая фирма действует на свой страх и риск, сама определяет свою ценовую политику; олигополия, при которой возможны две формы поведения фирмы: некооперативная, – при которой каждый продавец самостоятельно решает проблему определения цены и объёма выпуска продукции. Кооперативная, приводящая к соглашению, учитывающему возможные действия других производителей. Возможен и тайный сговор – это негласное соглашение о ценах, разделения рынка и др. способах ограничения конкуренции, которые преследуется законом. Чистая монополия – имеет в своей основе исключительное право на какой–либо ресурс. В её условиях понятие «фирма» и «отрасль» совпадают. Монополист обладает реальной властью над продуктом,

визвестной мере контролирует цену и может влиять на неё, изменяя количество товара.

4.Конкуренция выступает как производственное отношение. Это антагонистическая борьба за сохранение экономического субъекта в системе общественного производства и за лучшие условия его воспроизводства. Она содержит объективные негативные последствия:

— социальное расслоение общества

45

-неравенство, бедность

-неустойчивость и неопределённость развития производства.

5. Рыночная конкуренция – это борьба за ограниченный объём платёжеспособности спроса потребителей, которая ведётся фирмами на доступных или сегментах рынка.

Выделяют три вида конкурентного поведения: креативный, приспособленческий и обеспечивающий.

Креативный вид предполагает, что конкуренты направляют всю свою мощь и творческую энергию на создание каких – либо новых компонентов рынка, обеспечивающих им превосходство над соперниками. Именно он лежит в основе совершенной конкуренции.

Приспособленческий вид заключается в строгом слежении участников ранка за инновациями и учреждением своих конкурентов в их внедрение. Он проявляется в копировании достижений рыночных соперников, но в более короткое время.

Обеспечивающий вид выражается в стремлении предпринимателя сохранить на длительную перспективу достигнутые высокие позиции на рынке, например за счёт повышения качества продукции и т. д.

| Совершенная | Несовершённая конкуренция |

|

| |

| Реальные модели |

| Редкая модель | ||

Характеристик | конкуренция |

| |||

|

|

| |||

(редкая модель) | Монополистическая |

| Чистая | ||

а |

| Олигополия | |||

| Чистая | конкуренция | монополия | ||

|

| ||||

| конкуренция |

|

|

| |

1 | 2 | 3 | 4 | 5 | |

| Очень много |

| Небольшое |

| |

Число фирм | Множество фирм | количество, есть | Одна фирма | ||

мелких фирм | |||||

|

| крупные |

| ||

|

|

|

| ||

| Однородный, | Разнородный, | Однородный или | Уникальный, | |

Тип продукта | дифференцированн | нет близких | |||

стандартный | дифференцированный | ||||

| ый | заменителей | |||

|

|

| |||

Контроль над |

| Некоторый в довольно | Существует | Практически | |

Отсутствует | влияние ценового | полный | |||

ценой | узких рамках | ||||

| лидера | контроль | |||

|

|

| |||

Условия | Очень лёгкие, |

| Трудные, |

| |

вступления в | препятствия | Сравнительно лёгкие | существенные | Блокированы | |

отрасль | отсутствуют |

| препятствия |

| |

Доступность к | Равный доступ | Некоторые затруднения | Некоторые | Некоторые | |

информации | ко всем видам |

| ограничения | ограничения | |

Доля рынка | Очень | Небольшая | Значительная | Контролирует | |

небольшая | 100% продаж | ||||

|

|

| |||

|

|

| Очень тиична, | В основном | |

|

| Значительный упор на | реклама связи | ||

Неценовая |

| особенно при | |||

Отсутствует | рекламу, торговые знаки и т. | фирмы с | |||

конкуренция |

| д. | дифференциации | общественными | |

|

| продукта | |||

|

|

| организациями | ||

|

|

|

| ||

| Рыночный | Назначение цены, | Назначение цены, | Назначение | |

Методы сбыта | обмен или | соперничество в рекламе и | соперничество в | ||

цены, рекламы | |||||

| биржа | качестве | рекламе и качестве | ||

|

|

| Чистая олигополия: | Предприятия | |

|

|

| производство стали, | общественного | |

|

| Розничная торговля. | меди и т. д. добыча | пользования, | |

| Сельскохозяйст | Производство одежды, | газа, угля, нефти. | коммунальные | |

Примеры | венный мелкий | обуви, компьютерный и | Дифференцированн | услуги, издание | |

| сервис | другие виды венчурного | ая: производство | учебников, | |

|

| бизнеса | автомобилей, с/х | кабельное TV, | |

|

|

| инвентаря, бытовой | телефонные | |

|

|

| электроники и т.п. | компании и т.д. | |

|

| Венчурный бизнес — |

|

|

46

ориентированный на практическое использование технических и технологических новинок, результатов научных достижений ещё неопробированных на практике. Связан с большим риском, поэтому его ещё называют рисковым.

Основные типы моделей рынка

5.2 Особенности совершенной конкуренции

Совершённая конкуренция заставляет фирмы производить продукцию с минимальными средними издержками и продавать её за цену, соответствующую этим издержкам.

Конкуренция по своему содержанию весьма противоречива. С одной стороны, она выражает стремление к свободе, экономической независимости – это проявление центробежных сил. С другой – стремление самих конкурентов обезопасить себя от превратностей борьбы, что свидетельствует о центростремительной тенденции к объединению усилий, своего рода экономической солидарности, гарантом которых выступает государство, законы поведения на рынке, защищающие интересы национальных предпринимателей от конкуренции иностранного капитала, и т.д.

Фирма совершенной конкуренции – ценополучатель и сталкивается со спросом совершенна эластичном по цене. Каждая последующая единица товара продаётся по одной и той же цене. Следовательно предельный доход MR будет равен Р |MR=P|. Свобода выбора позволяет производителю выбрать выгодную сферу приложения капитала. На данном рынке доминирует равновесная цена, при которой реализуется объём произведённой продукции. В краткосрочном периоде фирма достигает максимальной прибыли.

Фирма стремится максимизировать разницу между общей выручкой от продажи Q единиц товара TR(Q) и общими издержками производства TC(Q)

Π = TR(Q) – TC(Q) П – прибыль

Из математики известно, что функция максимизирует своё значение в точке равенства нулю первой производной.

П = (dPr)/(dQ) = (d(TR-TC))/ (dQ) = (( dTR)/ (dQ)) – ((dTC)/(dQ)) = MR – MC= 0 MR = MC

Максимум прибыли фирма получит при условии |MR = P = МС|

Чистая конкуренция не является прогрессивной в развитии техники и технологии, т.к. она базируется на стандартизированных продуктах. Но имеет свои экономические последствия: анархию, кризисы, расслоение общества.

5.3 Модели рынка несовершенной конкуренции

Рынки несовершенной конкуренции характеризуются наличием определённой власти над ценой или её отсутствием, т.е. особый характер ценообразования отличает её от совершенной конкуренции.

Несовершенная конкуренция представлена на рынке:

•чистой монополией

•монополистической конкуренцией

•олигополией

Все названия традиционно используют греческие слова: моно – один; олиго – несколько; поли – много, что означает такое количество экономических агентов, при

47

котором исключается воздействие на общую рыночную ситуацию отдельно взятого покупателя или продавца. Рынок несовершенной конкуренции характеризуется более высокими транзакционными издержками.

Рынки, на которых продавцы и покупатели способны воздействовать на цену называются совершенно конкурентными.

5.3.1 Фирма в условиях монополистической конкуренции.

Монополистическая конкуренция – это такая рыночная модель, для которой типично:

-относительно большое число производителей, которых производят похожую, но не идентичную продукцию, дифференцированный продукт, выступающий в форме товаров; услуги связанные с продажей продукта

-контроль над ценами

-лёгкое вступление в отрасль

-ценовой конкуренции сопутствует неценовая конкуренция.

В условиях монополистической конкуренции господствует форма – монополия. Это такая модель рынка, при которой число продавцов становится столь малым, что каждый продавец в состоянии оказать влияние на общий объём предложения, а потому и на цену продаваемого товара. Появление монополий – это результат действий законов свободной конкуренции. Это своего рода основа для рождения монополий и их дальнейшего развития.

Единственное преимущество монополиста заключается в привилегии устанавливать свою цену, при условии уникального продукта. Степень эластичности спроса зависит от числа конкурентов и степени дифференциации продукта.

Условия монополистической конкуренции увеличивают плотность рынка за счёт множества производителей дифференцированного продукта, что создаёт условия выбора для потребителя.

Монополистическая конкуренция – это смешанная конкуренция с некоторой долей монопольной власти. Фирма в условиях монополистической конкуренции в краткосрочном периоде.

В краткосрочном периоде предельный доход не равен цене, т.к. осуществляет некоторый контроль над ценой, т.к. может повысить цену, не потеряв спрос на продукцию. Кривая MR лежит ниже кривой D.

Равновесие монополистически конкурентной фирмы в краткосрочном периоде (прибыль равна ATCPM ML .

Точка равновесия фирмы Е определяется MC и MR, MC = MR, есть условие максимизации прибыли.

Как и монополия, фирма не получает объём продукции и завышает цену Р>МС. Если спрос очень низок, фирма может нести убытки, но при этом равновесная цена РЕ покрывает средние переменные издержки, фирма может минимизировать потери, продолжая производить продукцию в объёме при котором MC = MR.

В коротком периоде в условиях монополистической конкуренции фирма, максимизирующая прибыль, будет стремится осуществлять производство при такой комбинации цены (ОР) и объём выпуска (ОQ), которая уравнивает предельные издержки (МС) и предельный доход (MR). В этом случае фирма может извлечь сверхприбыль.

48

Итак, в краткосрочном периоде фирма производит определённый объём продукции, назначает цену, чтобы получить совокупность прибыль. Она может столкнуться либо с получением прибыли, либо с получением убытков. Тем не менее, в краткосрочном периоде фирма получает экономическую прибыль.

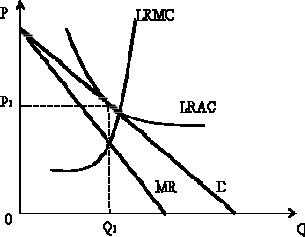

Монополистической конкуренции в долгосрочном периоде.

Равновесие монополистически

конкурентной фирмы в долгосрочном

периоде максимизация прибыли

предполагает такой объём выпуска, при

котором предельный доход равен

долгосрочным предельным издержкам. В

долгосрочном периоде сверхприбыль

стимулирует новые фирмы ко входу на

рынок, чем вызывает понижение кривой

спроса для закрепившихся фирм, т.е.

сдвигает кривую спроса влево. Это

означает уменьшение объёма продаж при

каждом уровне цен. Вход новых фирм

будет продолжаться до тех пор, пока дополнительные прибыли не исчезнут.

Барьеры вхождения в отрасль отсутствуют. По мере вхождения новых фирм кривая спроса на продукцию прежних фирм начинает поворачиваться влево, а вместе с ней становится более пологой и кривая предельного дохода (MR). Этот поворот будет до тех пор, пока кривая спроса (D) не будет лишь касаться кривой средних издержек (AC). В этой точке Е будет устранена экономическая прибыль, а следовательно прекратиться приток новых капиталов и новых фирм. Все фирмы отрасли будут получать только нормальную прибыль, т.к. установилось цена равновесия на уровне средних издержек

(АС).

Фирма по-прежнему максимизирует прибыль при такой комбинации цены (OPE) и объёме выпуска (OQE), когда предельные издержки равны предельному доходу. Однако в этом случае фирма извлекает лишь нормальную прибыль. Равновесие на уровне нормальной прибыли в долгом периоде аналогично равновесию фирмы при совершенной конкуренции с той разницей, что монополистическая конкуренция вызывает менее эффективную деятельность рынка. В условии монополистической конкуренции фирма выпускает меньше продукта и реализует его по более высокой цене в сравнении с совершенной конкуренцией. Поскольку кривая спроса имеет отрицательный наклон, то она касается долгосрочной кривой средних издержек слева от точки и минимума последней. Следовательно, размер каждой фирмы меньше оптимального, вследствие чего на рынке образуется избыточная мощность.

В долгосрочном периоде для фирмы характерна тенденция к безубыточности, т.к. цена превышает минимальные средние валовые издержки (Р > min ATC). Это указывает на то, что потребители не получают продукт по наименьшей цене из-за издержек монополистической конкуренции.

5.3.2 Фирма в условиях олигополии Олигополия представляет собой сложную ситуацию на рынке, каждый

монополист должен учитывать поведение, как потребителей своей продукции, так и конкурентов, ответная реакция которых на его действия может быть неоднозначной. Характерные черты олигополии: немногочисленность фирм в отрасли, производство стандартизированных или дифференцированных продуктов, наличие барьеров для

49

вступления в отрасль – такими барьерами являются эффекты масштаба и низких издержек.

Фирмы в условиях олигополистического рынка стремится к максимизации прибыли и обладая рыночной властью ведут себя стратегически. Это означает, что выбирая ценовую или производственную политику, фирмы учитывают реакцию конкурентов и стремятся к своей конечной цели с учётом этой реакции.

Изучение олигополистического ценообразования начнём с анализа ломаной кривой спроса.

В соответствии с этой моделью каждая фирма сталкивается с кривой спроса, изогнутой в точке преобладающей цены P*, при ценах выше P* кривая спроса очень эластична. Причина заключается в том, что фирма полагает, что, если она поднимет цену выше P*, остальные фирмы не последуют за ней и она потеряет значительную часть своей доли на рынке. С другой стороны, фирма считает, что, если она снизит цену ниже P*, остальные фирмы последуют за ней, так как не захотят терять

своей доли на рынке. Поскольку кривая спроса олигополии изогнута, кривая её предельного дохода MR будет иметь разрыв при значении объёма выпуска Q0. Если кривая MR проходит через этот разрыв, то определённые изменения издержек не приведут к изменению цены (в пределах этого разрыва) и она останется равной величине Р0 с объёмом Q0.

Доминирующая фирма устанавливает цену максимизирующую её собственную прибыль, а остальные фирмы производят столько, сколько хотят производить по этой цене. В результате фирма – лидер не сможет увеличить число покупателей за счёт других фирм. Кроме того, понижение цены чревато демпинговой ценовой войной. Предложенная модель хорошо объясняет лишь негибкость цен, но не позволяет определить первоначальный уровень цен и механизм их роста. Тем не менее, олигополия, обладает большей долей рынка является ценоискателем, т.к. может диктовать ему цену.

Ценовая дискриминация — один из способов расширения рынка сбыта, и следовательно повышения прибыли. Монополист снижает цены не для всех покупателей, а для отдельных групп, которые получают ценовые льготы. Использование политики ценовой дискриминации строится на соблюдении двух условий:

1. Исключение возможности перепродажи товаров. Это в основном сфере

услуг.

2. Возможность разделить всех потребителей продукции на сегменты, в основе которых лежит неоднородность эластичности спроса в зависимости от цены. Цены снижаются для групп потребителей, спрос которых является более эластичным. Для этой группы устанавливаются скидки с цены.

Отметим, что верхняя граница цены определяется соотношением уровня цен и объёмом производства, которое обеспечивает монопольно высокую прибыль.

Нижняя граница монопольной цены – это низкая цена при которой дополнительная прибыль сверх нормальной будет равна нулю. Стоимость товара |C+V+m| цена есть денежное её выражение. В условиях конкуренции m – прибавочная стоимость превращается в R – прибыль, причём среднюю R’ тогда цена |P = C + V + R’| R’ – и есть нормальная прибыль. Нижний предел цены имеет смысл, если он установлен выше равновесной цены.

50

studfiles.net

Экономическая и бухгалтерская прибыль

Прибыль – это разница между выручкой и издержками. Аналогично тому, как различают бухгалтерские и экономические издержки, следует различать два подхода к понятию прибыли.

Бухгалтерский. Прибыль есть разница между выручкой от реализации и денежными (явными) издержками.

Экономический. Прибыль есть разница между выручкой от реализации и явными издержками плюс неявными издержками.

Для бухгалтеров прибыль – это то, что остаётся от общей выручки фирмы после уплаты отдельным лицам и другим фирмам стоимости материалов, капитала и труда, которые были использованы данной фирмой. Такая трактовка прибыли включает только явные издержки, то есть платежи фирмы внешним поставщикам.

Общая выручка – бухгалтерские издержки = бухгалтерская прибыль.

Но такая прибыль неполно характеризует эффект от предпринимательской деятельности. Когда все средства производства и деньги принадлежали государству, ничто не подталкивало ставить вопрос по-иному. Но когда капитал принадлежит какому-то лицу или группе лиц, встаёт вопрос: а не понесла ли фирма убытки в результате неэффективного использования собственного капитала по сравнению с альтернативными вариантами? Может быть, будучи вложенными в другие отрасли, он принёс бы больше дохода. Поэтому из бухгалтерской прибыли надо вычесть процентный доход на капитал, установленный в данный момент рынком капиталов, ренту за землю и помещение, плату за управление. Если в результате такого вычитания останется прибыль, то эта прибыль и будет экономической. Экономическая прибыль может быть равна нулю. Это означает, что предприниматель использует свои ресурсы с минимально допустимой для общества эффективностью. Этого достаточно, чтобы удержать предпринимателя в отрасли.

Если фирма получает экономическую прибыль, значит, в данной отрасли, в данном деле предпринимательская способность, капитал, земля дают в данный момент больший эффект, чем минимально допустимый.

Итак: общая выручка минус (бухгалтерские явные издержки плюс неявные издержки упущенных возможностей) равно экономической прибыли.

В решении вопроса максимизации прибыли имеется в виду экономический подход.

Условия максимизации прибыли

Цель фирмы – максимизация полученной прибыли.

Валовая прибыль = Валовой доход – Валовые издержки. Фирма выбирает тот уровень производства, при котором она получает наибольшие прибыли. Это не всегда то же самое, что наивысший уровень производства.

Рассмотрим условия получения максимальной прибыли на примере выпечки пончиков.

После того, как фирмой был исследован рынок, вывилась следующая зависимость:

Мы видим, что имеет смысл выпекать и продавать 75 коробов, так как это даёт максимальную прибыль 40 долл.

Но как высчитать уровень производства, максимизирующий прибыль? Один путь – это метод проб и ошибок. То есть булочники могли выпечь в первый день один короб пончиков, в следующий – два и так далее до тех пор, пока они не достигли бы максимальной выручки. Метод проб и ошибок чреват потерями прибыли.

Более простой основан на так называемом маргинальном (предельном) анализе.При проведении маргинального анализа вам понадобятся только карандаш и бумага, чтобы выяснить, что произойдёт если фирма решит производить на одну единицу продукции больше. Иначе говоря, маргинальный (предельный) анализ пытается решить те же самые задачи, что и метод проб и ошибок, но не заставляет вас печь пончики. Он состоит в следующем. До тех пор, пока производство каждого пончика приносит фирме дополнительную прибыль, имеет смысл их выпекать. Для экономиста доход от производства дополнительной единицы продукции представляет собой предельный доход МR. Предельная прибыль Мр исчисляется как разность между предельным доходом и предельными издержками МС.

Предельный доход – Предельные издержки = Предельная прибыль.

Предельный доход– это дополнительный доход, получаемый фирмой от производства каждой добавочной единицы продукта. Аналогично предельные издержки – это дополнительные издержки, связанные с выпуском ещё одной добавочной единицы. Пока предельная выручка больше предельных издержек, общая прибыль повышается, и фирма может увеличивать объём производства. Как только предельные издержки превысят предельную выручку, общая прибыль снижается. Фирме невыгодно продолжать производство. Следовательно, величина прибыли достигает своего максимума при таком выпуске продукции Q, при котором предельная выручка равна предельным издержкам.

Вернёмся к нашей фирме по производству пончиков. Как фирма выйдет на уровень производства, при котором величина прибыли будет максимальной? Если производство дополнительного короба пончиков приведёт к увеличению валового дохода в большей степени, чем издержек, фирма должна наращивать производство.

Если же производство дополнительного короба пончиков приводит к увеличению дохода в меньшей степени, чем издержек, фирма, которая ставит перед собой цель максимизации прибыли, не должна наращивать производство.

Таким образом, принимая решение относительно роста производства, фирма может руководствоваться простым правилом: увеличивать производство до уровня, на котором предельный доход = предельным издержкам.

Выведенное условие (предельна выручка равна предельным издержкам) соблюдается как в условиях совершенной, так и в условиях несовершенной конкуренции. Но разница в следующем.

Фирмы, максимизирующие прибыль в условиях совершенной конкуренции, могут контролировать лишь один параметр – объём выпуска продукции.

Фирма, максимизирующая прибыль в условиях несовершенной конкуренции, определяет одновременно два параметра – объём выпуска и цены. Фирма-монополист производит меньше продукции и продаёт её по более высокой цене.

В условиях несовершенной конкуренции фирма, имея возможность влиять на цену, подбирает сочетание цены и объёма производства, дающее максимальную прибыль. При этом предельная выручка уже не равна цене, так как удешевляя цену каждой дополнительной партии товара, вынуждена снижать цену и на предыдущие единицы товаров. Этим ситуация отличается от условий совершенной конкуренции, где предельная выручка всегда равна цене, поскольку цена дана рынком и постоянна.

studfiles.net

2. Прибыль предприятия. Нормальная, экономическая и бухгалтерская прибыль.

Что же такое прибыль?

В общем случае прибыль – это разность между выручкой, полученной фирмой от реализации продукции, и издержками, связанными с производством этой продукции:

P = TR – TC

где:

TR – валовой доход (выручка) фирмы;

TC – валовые издержки

В свою очередь выручка фирмы представляет собой произведение цены единицы продукции на ее количество:

TR = PQ

где:

P – цена единицы продукции;

Q – количество продукции

Однако, существуют различные виды прибыли, которые, будучи взаимосвязаны, по содержанию различны и рассчитываются по-разному.

Существует, так называемая бухгалтерская прибыль (Pa). Она называется бухгалтерской потому, что рассчитывается по бухгалтерской методологии, а именно представляет собой разность между общей выручкой фирмы (TR) и внешними издержками (Cex) – плата поставщикам ресурсов производства:

Pa = TR – Cex

Из бухгалтерской прибыли уплачиваются соответствующие налоги (например, налог на прибыль – в России 24%) в результате чего получается расчетная прибыль (Pc)

Pc = Pa – T

где T – налоги, уплачиваемые из прибыли.

Из расчетной прибыли уплачивают дивиденды, в результате чего остается остаточная прибыль, которая служит одним из важных источников инвестиций фирмы в дальнейшее производство:

Pr = Pc – D

где D — дивиденды

От прибыльности функционирования предприятий зависит развитие экономики в целом.

Между тем, судить лишь по одной бухгалтерской прибыли об эффективности функционирования фирмы невозможно, поскольку этот показатель не учитывает доходы от возможного альтернативного использования собственных ресурсов фирмы, которые становятся для нее потерянными. В самом деле, может быть не фирме не стоит заниматься производственной деятельностью, а нужно использовать собственные ресурсы иначе? А именно, – положить денежный эквивалент капитала на банковский депозит, помещение сдать в аренду, а предпринимателю устроится на другую работу. Ответ на этот вопрос можно получить, лишь учтя при определении размера прибыли величину внутренних (вмененных) издержек фирмы. Для этого экономисты рассчитывают экономическую прибыль.

Экономическая прибыль – это разница между выручкой фирмы и ее экономическими издержками (Ce), которые равны сумме внешних и внутренних издержек:

Pe = TR – Ce

Если при расчете прибыли (как бухгалтерской, так и экономической) получается отрицательное значение, значит, фирма является убыточной. При этом следует учесть, что даже при имеющейся бухгалтерской прибыли, экономическая прибыль может быть отрицательной (экономический убыток). Поэтому так важно учитывать для анализа прибыльности фирмы внутренние (вмененные) издержки.

Вместе с тем, важно отметить, что существует и так называемая нормальная прибыль, представляющая собой плату за ресурс, именуемый предпринимательской способностью, которая входит в состав внутренних издержек фирмы. Ее размер должен быть достаточным для того, что «удержать» предпринимателя в сфере этого производства.

Кроме того, фирма может получать помимо нормальной и экономическую прибыль. Почему же возникает экономическая прибыль? Причинами этого является возможность получения дополнительного дохода фирмой, которая действует в динамичной рыночной ситуации, изыскивая отрасли еще не насыщенные товарами, производимыми конкурентами, а также возможности установления повышенных цен на продукцию вследствие обретения монопольной власти.

В ситуации совершенной конкуренции, когда на рынке действует множество фирм, одной фирме бессмысленно повышать цену продукции (ее никто не купит). Об этом мы подробнее поговорим в последующей теме.

В этой связи мы приходим к выводу о том, что только неподвластность рыночной цены может побудить фирму к поиску путей снижения издержек производства с целью максимизации прибыли. Хотя, в принципе, нельзя исключать, что и фирма-монополист для максимизации своей прибыли может предпринять меры по снижению своих издержек, но ей проще и безболезненнее поднять цену продукции (если это возможно осуществить с точки зрения действия эластичности спроса и государственного антимонопольного регулирования). Об этом мы также будем подробно говорить в следующей теме.

В любом случае, снижение издержек производства является основным средством увеличения прибыли.

studfiles.net

а) бухгалтерская прибыль – неявные издержки = экономическая прибы

Экономическая или чистая прибыль – это то, что остается после вычитания из выручки издержек утраченных возможностей, а именно: себестоимости продукции, ренты и нормальной прибыли. Нормальная прибыль – это минимальный доход или плата, необходимая для удержания предпринимателя в ка-кой-то определенной сфере производства. Нормальная прибыль является частью вмененных издержек (это – неявные вмененные издержки, которые учитывают-ся в составе бухгалтерской прибыли) . Экономист рассматривает прибыль, как отдачу от предпринимательских способностей. Для условий России эти понятия проще рассмотреть на примере фермерского хозяйства. Если бы фермер вложил деньги в банк, а не в производство, он без усилий получал бы процент на свой вклад. Но он вложил деньги в производство и потерял этот процент. Следовательно, процент на собственный капитал для фермера – это вмененные издержки. Фермер использует свой собственный труд, а мог бы получать зарплату, поступив на работу к другому фермеру. Следовательно, издержки на зарплату фермер «вменил сам себе». Таким образом, фермер, используя на своем предприятии собственный денежный капитал и труд, жертвует процентом и зарплатой, которые мог бы по-лучить, обеспечив своим ресурсам наилучшее из возможных применений. За эту жертву фермер должен иметь нормальное вознаграждение за выполнение пред-принимательских функций. Та минимальная плата, которую должен фермер получать для того, чтобы он не покинул данную сферу деятельности, называется нормальной прибылью. Нормальная прибыль – это возможный доход, который фермер получал бы от вложения денежного капитала в банк в виде процентов, от сдачи в аренду своих основных средств и возможной зарплаты в случае его работы на другом предприятии. Но ничего этого нет, все это фермер обеспечивает сам себе и оста-ется фермером. Следовательно, нормальная прибыль наряду с рентой и зарпла-той наемных рабочих, должна включаться в состав вмененных издержек. Коро-че, экономисты считают издержками все платежи, включая и нормальную при-быль, необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности. Категория вмененных издержек является основополагающей для опреде-ления экономической прибыли. В экономической науке термин «прибыль» име-ет значение, отличное от того, которое ему придают в бухгалтерских расчетах. Экономическая прибыль от реализованных товаров и услуг представляет собой разницу между выручкой от продажи и вмененными издержками на ресурсы, использованные при производстве данных товаров и услуг. Если вмененные издержки превосходят выручку, то «отрицательную прибыль» называют убытком предприятия. Если предприятие в результате деятельности полностью покрывает свои вмененные издержки, значит, не было более выгодного альтернативного приме-нения используемых ресурсов. Ситуация, когда выручка равна издержкам (экономическая прибыль равна нулю) , вполне удовлетворительна для предприятия, поскольку все ресурсы приносят выгоду по крайней мере, не меньшую, чем они приносили, если бы их использовали наилучшим альтернативным путем. Следовательно, предприятие будет иметь отличную от нуля положительную экономическую прибыль, когда оно так использует вводимые факторы производства, что приносимая ими выгода превосходит выгоду, которую предприятие могло полу-чить, если бы использовало эти ресурсы иным, наилучшим способом. Работаю в сельхозвузе, поэтому пример по сельскому хозяйству.

бухгалтерская прибыль минус внутренние издержки (то есть затраты на ресурсы, принадлежащие предпринимателю, а также затраты на предпринимательский ресурс) = экономическая прибыль

touch.otvet.mail.ru

бухгалтерская, экономическая и нормальная — Мегаобучалка

Анализ издержек дает возможность определить, что понимается под прибылью. В общем виде прибыль– это разность между общей выручкой от реализации продукции и суммарными издержками.

Разность между выручкой и бухгалтерскими (явными) издержками образует бухгалтерскую прибыль.

Разность между выручкой и экономическими (явными и неявными) издержками есть экономическая прибыль.

Поскольку явные издержки совпадают с бухгалтерскими, правомерно считать, что бухгалтерская прибыль превышает экономическую на величину неявных издержек. Критерием успеха предприятия является не бухгалтерская, а экономическая прибыль. Если бухгалтерские (явные) издержки превышают доход, то отрицательную прибыль называют убыткамипредприятия.

Экономическая теория выделяет также нормальную прибыль. Нормальная прибыль(нулевая экономическая прибыль) появляется в том случае, когда общая выручка равна общим (явным и неявным) издержкам. Данная прибыль есть минимальная плата за удержание предпринимателя от альтернативного использования ресурсов. Когда экономическая прибыль равна нулю, такая ситуация является вполне удовлетворительной для предприятия, поскольку все ресурсы приносят доход, причем не меньший, чем они приносили бы, если бы их использовали альтернативным способом.

Бывает так, что предприятие имеет бухгалтерскую прибыль и ему не грозит банкротство. Оно выплачивает владельцам дивиденды, платит налоги и т.п. Но экономическая прибыль отсутствует. Это означает, что ресурсы были вложены не лучшим образом. Занявшись иным видом деятельности, предприятие может получить большую прибыль.

Таким образом, наличие положительной бухгалтерской прибыли свидетельствует о благополучии предприятия. Существование нормальной прибыли говорит о том, что бизнес идет не хуже, чем в среднем по экономике. Наличие положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами. Следовательно, именно положительная экономическая прибыль является наиболее точным индикатором эффективности предприятия.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Чем отличаются явные издержки от неявных, бухгалтерские издержки от экономических?

2. Почему необходимо подразделять общие издержки на постоянные и переменные?

3. Как рассчитываются средние издержки?

4. Какова роль средних издержек в экономическом анализе?

5. Что такое предельные издержки?

6. Почему кривая предельных издержек пересекает кривую средних переменных издержек и средних валовых издержек в точках их минимальных значений?

7. Охарактеризуйте кривую средних валовых издержек в долгосрочном периоде?

8. Что такое эффект масштаба и какие факторы его обусловливают?

9. Каково содержание закона убывающей отдачи?

10. Что является итогом хозяйственной деятельности предприятия?

11. Какие разновидности дохода предприятия Вы знаете?

12. Чем отличается экономическая прибыль от бухгалтерской?

13. Что такое нормальная прибыль?

14. Зачем в экономической науке выделяют нормальную прибыль?

15. Как соотносится нормальная прибыль с бухгалтерской и экономической прибылью?

Т Е С Т Ы

1. К постоянным издержкам относятся все перечисленные ниже затраты, кроме:

1) амортизации;

2) ренты;

3) процента;

4) заработной платы основных производственных рабочих.

2. К переменным издержкам относятся затраты, связанные:

1) с увеличением общих издержек;

2) с изменением объёма производимой продукции;

3) только с неявными издержками;

4) с наращиваем основного капитала.

3. К переменным издержкам относятся все перечисленные ниже затраты, кроме:

1) заработной платы;

2) расходов на сырье и материалы;

3) амортизационных отчислений;

4) платы за электроэнергию.

4. Затраты на производство единицы продукции представляют собой:

1) общие издержки;

2) средние издержки;

3) средний доход;

4) полные переменные издержки.

5. Экономическая прибыль меньше бухгалтерской прибыли на величину:

1) явных издержек;

2) неявных издержек;

3) постоянных издержек;

4) переменных издержек.

6. Постоянные издержки представляют собой такие затраты, которые не изменяют своей величины при:

1) увеличении прибыли;

2) наращивании основного капитала;

3) изменении ставок налогообложения;

4) изменении объёма выпускаемой продукции.

7. К неявным издержкам относятся:

1) расходы на закупку сырья и материалов для производства продукции;

2) затраты ресурсов, принадлежащих предприятию;

3) расходы, связанные с приобретением участка земли;

4) арендная плата за используемое оборудование.

8. Покупка предприятием сырья у поставщиков относится:

1) к явным издержкам;

2) неявным издержкам;

3) к постоянным издержкам;

4) к издержкам обращения.

9. Прирост издержек, вызванный затратами на производство дополнительной продукции, называется:

1) средними издержками;

2) предельными издержками;

3) переменными издержками;

4) средними постоянными издержками.

10. Средние постоянные издержки можно выразить при помощи следующей формулы:

1) TC = FC + VC;

2) AFC = FC/Q;

3) AVQ = VC/Q;

4) ATC = TC/Q.

11. Явные издержки – это:

1) стоимость ресурсов, находящихся в собственности предприятия;

2) сумма расходов предприятия, на оплату покупаемых ресурсов;

3) часть альтернативных издержек, за которые предприятие не несет ответственности;

4) сумма частных и общественных издержек предприятия.

12.Разграничение издержек на переменные и постоянные имеет место:

1) в долгосрочном периоде;

2) в краткосрочном периоде;

3) для предприятия-монополиста;

4) все ответы неверны.

13. Бухгалтерские издержки могут быть определены следующим образом:

1) постоянные + переменные издержки;

2) выручка от реализации – нормальная прибыль;

3) экономические издержки – неявные издержки;

4) все ответы неверны.

megaobuchalka.ru

Бухгалтерский и экономическая прибыль, Краткосрочный и долгосрочный периоды в хозяйственной деятельности

Существует различие между экономическим и бухгалтерской прибылью

. Бухгалтерская прибыль

. Бухгалтерская прибыль равна разности между выручкой фирмы и затратами. Эта прибыль дает правдивую картину экономического благосостояния фирмы. Как видно из табл 81, выручка фирмы. Иванова. СП составлял 3000 грн, бухгалтерский прибыль достигал 1200 грн в месяц (3000 -1800). Таким образом, бухгалтерская прибыль не учитывает условных расходов 5200 грн в месяц. Если бы. Иванов. СП работал в другой бухгалтерский фирме и не был вла сником своей фирмы, то мог бы зарабатывать 5200 грн (зарплата плюс процент на капитал) в месяц вместо 1200 грь 1200 грн.

. Экономическая прибыль

Экономическая прибыль экономисты используют вместо бухгалтерского для определения экономического»здоровья»фирмы. Итак, экономическая прибыль равна разности между выручкой фирмы и общими альтерн нативными расходами. Как уже было сказано, общие альтернативные издержки. Иванова. СП составляют 7000 грн в месяц. Если выручка. Иванова ниже указанной суммы, то ему лучше откажется от владения в областным фирмой. Почему? яв бы 4200 грн (6000 — 1800), но это все равно меньше 5200 грн, которые он мог бы получить, работая служащим большой бухгалтерской фирмухгалтерської фірми.

Этот пример объясняет основной факт экономической жизни: если выручка фирмы не покрывает общих альтернативных издержек и не достигает суммы денег, которую можно было бы заработать, применяя лучшую альтернативу в, то предпринимательская деятельность в этом случае прекращается. Ресурсы не могут привлекаться к производству без того, чтобы выручка в конце концов покрывал альтернативные расходови.

. Нормальная прибыль

Существование нормальной прибыли — это необходимое и достаточное условие для того, чтобы уговорить предпринимателя вложить свои деньги в создание новой фирмы. Нормальная прибыль возникает тогда, когда общая выручка равна общей сумме расходов, осуществленных за альтернативного использования ресурсов. Важно понять, что наличие нормального прибыли означает, что экономический при ибуток в таком случае равна нулю, даже если бухгалтерская прибыль является величиной со знаком»»Просто нулевое значение нормальной прибыли свидетельство того, что каждый обладатель своего фактора произ строительства (земли, капитала, труда, предпринимательских способностей) вознаграждается в соответствии с величиной и значение того фактора, участвующего в процессе производства какого-то товара. Присутствие же эконо мической прибыли доказывает, что в данном случае владельцу какого-либо фактора заплатили больше денег, чем обычно. Однако такое положение. Временныхення тимчасове.

84 Краткосрочный и долгосрочный периоды в хозяйственной деятельности

В этом параграфе речь пойдет об оптимальном уровне производства фирм, которые стремятся к максимизации прибыли. Такой уровень объема производства зависит от того, насколько альтернативные издержки изменяются я в своих размерах с изменением уровня производимой продукции. Фирма расширяет объем производства, нанимая дополнительных работников и покупая дополнительные ресурсы. Чем больше задействовано ресурсов, тем выше. Риве нь альтернативных издержек производства. Альтернативные издержки на приобретение ресурсов, зависят от их цен, а также от производительности. Чем выше цены ресурсов, тем выше альтернативные издержки производства. Чем ниже производительность ресурсов, тем выше издержки производствництва.

. Краткосрочный период

Экономисты проводят четкое различие между краткосрочным и долгосрочным периодами, когда говорят о времени, необходимый для изменения величины издержек производства. Краткосрочный период — это промежуток времени, недостаточный для замены оборудования или строительства нового предприятия. Наращивать объем выпуска продукции можно только вследствие увеличения переменных затрат, как правило, вовлечением в процесс производства дополнительного количества сырья и трудовых ресурсов. Краткосрочный период слишком недолгим, чтобы фирма начала производить продукцию и «вошла» в отрасль или в случае убытков оставь ила ее. В таком случае фирма может временно прекратить производстви виробництво.

. Долгосрочный период

. Долгосрочный период — это промежуток времени, который достаточен, чтобы фирма смогла изменить все издержки производства, а также для того, чтобы она смогла войти или покинуть отрасль производства

Долгосрочный период не определяется календарным временем. Новое оборудование может быть установлено за несколько недель, строительство нового ресторана быстрого обслуживания»МакДональдс»может быть начато и завершено в течение трех месяцев. С другой стороны, сталеплавильный завод может быть построен лишь в течение нескольких лет, а атомная электростанция — за 15-20 лет. Технико-производственная сложность объ и определяет и срок его сооружения — от нескольких недель до десятков. Рокиесятків років.

. Переменные затраты

Время играет важную роль в определении величины расходов на ресурсы. Некоторые ресурсы, необходимые для роста выпуска продукции, могут увеличиваться быстрее, чем другие ресурсы. Расходы на покупку таких ресу урсив называют переменными издержками производства. При необходимости фирмы могут увеличивать или уменьшать количество рабочих часов, отработанных за неделю, например, останавливая производства или привлечет аючы рабочих к сверхурочной работы. Итакже, переменные затраты — это затраты, которые изменяются с ростом или уменьшением объема производства. В экономической литературе переменные затраты отражаются VC от англ variable cost. В графическом виде переменные расходы представлены очерк 81

. Постоянные затраты

Понятно, что не все ресурсы способны изменить свою величину за относительно короткое время. Так, установка нового оборудования требует не менее одного года. Строительство нового предприятия может длиться деки илька лет. Расходы на покупку таких ресурсов называют постоянными. Это, например, затраты на эксплуатацию зданий, сооружений, цехов, административные расходы, арендная плата и т д. ТакОтже, постоянные издержки — это затраты, которые не изменяют своей величины в результате изменений объема производства продукции. Условные затраты зачастую существуют в виде постоянных расходов. В экономической литературе постоянные затраты отмеченные ляютсяя FC от англ fixed cost. В графическом виде постоянные затраты показано на рис 82

. Общие затраты

Сумма переменных и постоянных издержек составляет общие издержки производства. В экономической литературе общие затраты отражаются. ТС — от англ total cost. Итак. ТС = FC + VC

Общие расходы в графическом виде представлены на рис 83

. Средний расход

Средние затраты объединяют в себе общие расходы, то есть переменные и постоянные затраты по отношению к единице выпуска продукции. В экономической литературе средние затраты отражаются. АС — от англ average cost AC = TC — Q, где. ТС — общие затратыQ — выпуск продукции или. АС = (FC VC) —Q или. АС = AFC AVC

. Предельные издержки

Предельные издержки — это прирост величины затрат на единицу прироста объема продукции. Если объем производства увеличится только на одну единицу, то предельные издержки равны простому увеличению вы итрат, вызванном ростом объема продукции. Если выпуск продукции увеличится более чем на одну единицу, то прирост должен быть соотнесен со всем приростом объема производства, ведь величина предельных издержек определяется общим увеличением объема производства. В графическом виде предельные издержки представлены очерк 8. 8.5.

Рис 85. Кривая предельных издержек

. Закон убывающей производительности

Этот закон выведен эмпирически, т.е. на основе богатого хозяйственного опыта и жизненных наблюдений. Впервые закон убывающей производительности открыл в конце XVIII ст французский экономист. А. Тю юрго. Он установил, что, прилагая все новые трудовые усилия к определенному участку земли, землевладелец доходит до такого момента, когда каждая следующая единица труда приносит меньший прирост продукта, чем п опередня»Никогда нельзя допускать, — утверждал он, — что двойные расходы дают двойной продукт»Для яркой иллюстрации действия этого закона обычно приводят такой напивжар-тивливий-напивсерйо зний пример: ведь нельзя в действительности при бесконечно большом приращении труда и капитала вырастить весь урожай планеты на земельном участке размером 1 гці розміром 1 га.

По примеру современной действия этого закона возьмем фирму, которая функционирует в течение краткосрочного периода и имеет постоянное количество капитала и переменное количество труда. Что произойдет с объемом выпуска о одукции, если переменные затраты (например, затраты труда) возрастут? го пункта труда. . Предельный продукт труда или иного переменного фактора — это прирост объема производства, полученного в результате увеличения расходов этого фактора на одну единицу

В табл 82 показано деятельность гипотетической фирмы, которая увеличивает выпуск производства путем привлечения дополнительного количества переменного фактора — труда, тогда как количество капитала остается неизменной. Первая а единица труда приносит (добавляет) до выпуска продукции 100 единиц, он растет от 0 до 100, таким образом, предельный продукткт MP (в экономической литературе предельный продукт сказывается MP — от англ marginal product) равна 100. Вторая единица труда добавляет 150 единиц (выпуск возрастает от 100 до 250), предельный продукт второй единицы труда достигает величиной 150. Начиная с третьей единицей эти работы и следующих за ними единиц труда, предельный продукт снижаетсяься.

. Таблица 82

предельный продукт гипотетической фирмы

Труд | Выпуск | Предельный продукт |

0 | 0 | |

1 | 100 | 100 |

2 | 250 | 150 |

3 | 350 | 100 |

4 | 425 | 75 |

5 | 475 | 50 |

6 | 500 | 25 |

Падение предельного продукта в случае роста выпуска продукции объясняется законом убывающей производительности

Итак, закон убывающей производительности заключается в том, что, начиная с некоторого момента, каждая дополнительная единица переменного фактора приносит меньший прирост продукции, чем предыдущая

Почему мы вправе ожидать, что закон убывающей производительности, который. А. Тюрго применил к сельскому хозяйству в XVIII в, сохраняет силу и для современного производства? иробництва в краткосрочный период у каждой фирмы находятся в оптимальном сочетании (комбинации) постоянных и переменных издержек производства. Если величина переменного фактора опускается ниже своего оптимального значения, то эффективность производства снижается и оказывается ниже оптимальной. Так же происходит, когда величина переменного фактора в сочетании с постоянным растет и начинает перев ищуваты свой оптимум. Подобно тому, как это имело место на земельном участке, о которой писал. А. Тюрго, в приведенном примере в табл 82 состоялось перенасыщение постоянного фактора (капитала) переменным фактором (трудом). Отсюда падение эффективности производства, которое нашло выражение в снижении предельного продукта труда. Если, допустим, на большом сталепрокатному заводе работает всего три человека, то предельный продукт дополнительно нанятого четвертого или пятого сотрудника будет очень высоким, так как три рабочих — очень мало для такого крупного предприятия. С другой стороны, когда это предприятие будет одним из ли дерив мировой индустрии, которое насчитывает тысячи рабочих, тогда предельный продукт каждого дополнительного работника будет слишком низким, так как постоянный фактор (капитал) будет перенасыщенным переменных факторов м (трудомом (працею).

uchebnikirus.com