Понятие, формула дисконтирования | Таблица дисконтирования

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться таблицами коэффициентов дисконтирования.

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

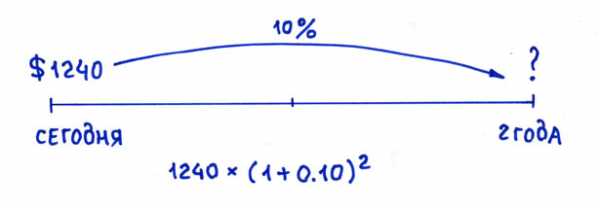

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов. Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов. Если выразить этот результат через простую математическую формулу, то получим: $1000*(1+10%) или $1000*(1,10) = $1100.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года: (1000*1,10)*1,10 = 1210

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R)n

- где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

- N – число лет

В данном примере 1000*(1,10)2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12) 2 = 1254.4

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

Теперь давайте посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210. Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210. То есть эти два денежных потока: $1000 сегодня и $1210 через два года — эквивалентны друг другу. Не важно, что выберет ваш приятель – это две равноценные возможности.

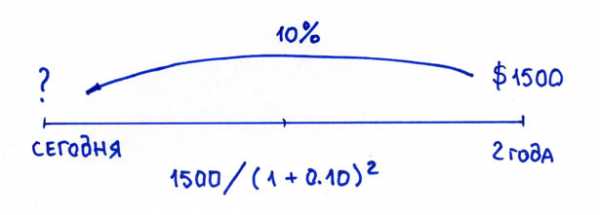

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10)2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10)2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента. Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока. В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). В примере выше $1500 — это будущая стоимость FV, а $1240 – это текущая стоимость PV.

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R)n = 1240.

Математическая формула дисконтирования в общем случае будет такая: FV * 1/(1+R)n = PV. Обычно её записывают в таком виде:

PV = FV * 1/(1+R)n

Коэффициент, на который умножается будущая стоимость 1/(1+R)nназывается фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Таким образом:

- Compounding или Приращение – это, когда вы идете от сегодняшней даты в будущее.

- Discounting или Дисконтирование – это, когда вы идете из будущего к сегодняшнему дню.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

Таблица дисконтирования

Чуть выше я уже приводила формулу дисконтирования PV = FV * 1/(1+R)n, которую можно описать словами как:

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Коэффициент дисконтирования 1/(1+R)

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

- А) получить 100,000 долларов сегодня

- Б) или 150,000 долларов одной суммой ровно через 5 лет

Что выбрать?

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

сегодня | через 5 лет |

62,09 цента | $1 |

X? | 150,000 |

Таким образом, $150,000*0,6209 = 93,135.

93,135 — это дисконтированная (приведенная) стоимость суммы $150,000 к получению через 5 лет.

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10)5 = 161,050 долларов. Это более выгодный вариант.

Чтобы упростить это вычисление (вычисление будущей стоимости при заданной сегодняшней стоимости), можно также воспользоваться таблицей коэффициентов. По аналогии с таблицей дисконтирования эту таблицу можно назвать таблицей коэффициентов приращения (наращения). Вы можете построить такую таблицу самостоятельно в Excele, если используете формулу для расчета коэффициента приращения:(1+R)n.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Дисконтирование базируется на знаменитом постулате «время — деньги». Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

«Семена цветов, которые распустятся завтра, сажают сегодня». Так говорят китайцы.

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Вы можете прочитать другие статьи по теме Финансы:

1. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной) и как рассчитать эффективную ставку по вкладам с капитализацией.

2. Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

Вечная рента — это серия одинаковых платежей, которые продолжаются вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

3. Формула расчета NPV инвестиционного проекта. Это просто.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

4. Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

5. Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала.

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

Самые интересные статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Как сдать экзамен Дипифр со второго раза?

Перейти на главную страницу

msfo-dipifr.ru

формула пример расчета + экономический смысл и обоснование необходимости расчета

Коэффициент дисконтирования позволяет определить, сколько стоит что-то из прошлого в настоящем или будет стоить в будущем. Стоит рассмотреть простой пример: предположим, вы получаете какую-то сумму на свой расчетный счет, потому что когда-то сделали удачное вложение и теперь получаете заслуженные дивиденды. Означает ли, что подлинная стоимость вклада в прошлом – это прибыль, получаемая в настоящий момент? Во многом. Но не все так неоднозначно, ведь следует еще оценить риски, которыми сопровождалась эта инвестиция, а они есть всегда.

Однако случаются ситуации, когда на вопрос о будущей или настоящей стоимости какого-либо действия (ренты или актива) в прошлом требуется ответить сейчас. Четко, конкретно, в цифрах. Пример такой необходимости – обоснование заявки на кредитование в банке. Один доллар сегодня – это меньше, чем один доллар завтра. И когда финансовый институт будет одобрять ссуду, он хотел бы видеть, что заемщик понимает это. Поэтому при кредитовании какого-либо проекта непременно требуется осуществить расчет приведенных потоков денежных средств различной природы: как выручки, так и издержек.

Но применение процедуры дисконтирования осуществляется не только банками. Во многом это необходимо самим предпринимателям в процессе планирования для того, чтобы не допускать фатальных ошибок с рентабельностью бизнес-процессов. Отчасти поэтому коэффициент дисконтирования иногда называют подлинной стоимостью ренты. Разобраться в процессе расчета и экономическом смысле получаемых результатов предлагается на страницах этой статьи.

Природа ставки дисконтирования: стоимость времени

Время – деньги. Верно, хоть и не тождественно. У этого закона есть логически выверенное обоснование, лежащее в плоскости экономики. Речь идет о возможности создания благ, имеющих рыночную оценку. Допустим, человек, имеющий в кармане 10 долларов, приобретает на эти деньги какой-либо пользующийся спросом товар – например, яблоки. Далее следует их перепродажа с наценкой, предположим, в 10%. Вся операция у него занимает 1 день. Тогда на начало следующего дня у человека будет уже 11 долларов, а стоимость одного дня времени у него будет равна 1 доллару.

Именно сама возможность использовать деньги для создания добавленной стоимости и рождает природу процента за их использование. С наступлением времени, когда рынки (в т.ч. финансовые) стали работать по правилам, процент по кредитам, выдаваемым банками, стал отражать фактическую возможность и размер заработка в экономике.

И отсюда следует, что процент, как заработок, можно рассмотреть в двух проекциях:

- бухгалтерский (фактический) процент. Это та величина, которая прописывается в кредитном договоре.

- экономический процент (экономическая прибыль). Это превышение фактического процента над доходностью лучшей из альтернатив вложения этих же средств.

Это проще понять, если встать на позиции кредитного института (банка), ссужающего средства. По кредиту этот институт взимает фактический процент. Но если есть некий коммерческий проект, куда можно вложить те же деньги, вместо того, чтобы выдавать их по договору кредитования. Тогда экономический процент для банка будет рассчитываться, как разница между тем процентом, который идет по кредитному соглашению, и доходностью альтернативного проекта.

Если бухгалтерский процент всегда положительный, то экономический – далеко не всегда. Положительное значение экономического процента свидетельствует, что банк (или любое другое предприятие на его месте) наиболее рационально выбрал сферу предпринимательской активности. (Раз уж самая лучшая альтернатива менее доходна, чем профильная деятельность).

Конкретный пример: начиная с 1995 года внутренние государственные облигации РФ (ГКО) демонстрировали чудеса доходности. При 100% надежности (согласно теории) они выдавали 50%, 60% и даже 85% доходность по году (при инфляции, не превышавшей 24% годовых). Многие предприятия в стране фактически прекратили свою профильную деятельность, переведя свои оборотные средства на финансовый рынок, непрерывно прокручивая их с помощью ГКО. Особо догадливые одновременно с пулом облигаций приобретали фьючерс на валюту, чтобы захеджировать риски дефолта. Кризис 1998 года каждый переживал, как мог, но в предшествующие 3 года в стране наблюдался эффект замещения, когда сверхдоходность государственного долга, словно пылесосом вытягивала деньги из экономики. Экономический процент по любой деятельности в стране тогда был отрицательным.

Не случайно приводится пример, связанный с доходностью именно государственных облигаций. Кроме функций покрытия дефицита госбюджета они являются действенным инструментом, позволяющим властям регулировать норму прибыли в экономике. Доходность облигаций именуется ставкой процента. В здоровой ситуации, когда рынки максимально эффективны, фактическая прибыльность в различных отраслях равна ставке процента, т.е. экономический процент равен 0.

Таковой на конец 2016 года была признана ситуация на европейском рынке. Процентная ставка Европейского центрального банка с 10.03.2016г. равнялась 0%. Одновременно с этим многие крупные известные производители Германии, Италии и Франции заканчивали год также с нулевой экономической прибылью. Отсюда вывод – не всегда нулевой экономический результат говорит о низком качестве управления бизнесом. Иногда это свидетельство высокой эффективности рынков.

Обоснование теоретической и практической актуальности процентной ставки в экономике имеет здесь свои причины. Допустим, по каким-то причинам индивиду потребовалось узнать, какой бы капитал он имел бы сейчас, если бы 3 года назад продал свою квартиру. Если рассматривать вложения в гипотетический бизнес, или же вклады в различные банки и другие способы, то можно уйти весьма далеко от объективности. Все эти вложения имеют высокий риск (можно вообще все потерять). Именно поэтому принято брать в расчет процентную ставку по тем обязательствам, которые гарантированы финансовой мощью государства. Этот процент и будет стоимостью потраченного времени, и именно он является нормативом ставки дисконтирования.

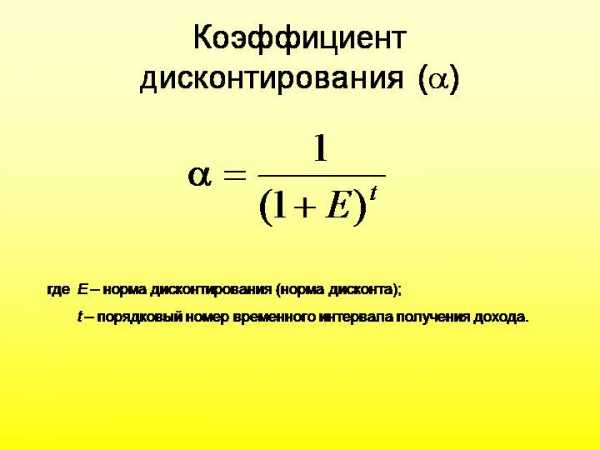

Коэффициент дисконтирования

Теперь немного математики. Во всех описанных выше примерах приводилось обоснование выбора той или иной нормы процента. А сейчас нам нужно произвести четкие расчеты. В этом нам поможет коэффициент дисконтирования.

Определение: коэффициент дисконтирования — это показатель, применяемый для приведения величины некой денежной величины к заданному моменту (называемому моментом приведения).

Этот показатель наглядно демонстрирует, какую сумму мы получим с учетом фактора времени (т.е. через определенный период), исходя из заданной ставки дисконтирования. Последний термин, согласно изложенному в предыдущем разделе, соответствует процентной ставке по обязательствам, гарантированным государством. Формула коэффициента дисконтирования такова:

1 / (1 + Ставка дисконтирования)n

n – количество инвестиционных периодов до момента приведения.

Любопытен смысл показателя n. Здесь не ошибиться гораздо важнее, чем с определением корректной величины ставки дисконтирования. N говорит нам, сколько раз мы можем реинвестировать получаемые результаты деятельности (т.е. потенциально зарабатываемую прибыль).

Допустим, начинающий рантье 3 года назад приобрел загородный дом. Он помнит сумму сделки, а главное, отслеживает его текущую рыночную стоимость. И он бы хотел оценить эффективность своего вложения. Сделаем ряд допущений: предположим, дом был куплен за $1 000 000, сейчас стоит $1 200 000, ставка процента все три года оставалась на уровне 15% (по годовым депозитам в государственном банке). Тогда его расчеты будут выглядеть следующим образом:

- Рассчитываем коэффициент дисконтирования:

1 / (1 + 0,15) 3 = 0,572

- Умножаем текущую стоимость дома на коэффициент дисконтирования:

1 200 000 * 0,572 = 686 400

- Сравниваем эту дисконтированную стоимость с ценой покупки:

686 400 << 1 000 000

Это означает, что рантье прогадал. Если бы он не вложил 1 000 000 в недвижимость, а положил бы эти деньги на депозит, то на настоящим момент мог бы и дом купить, и осталось бы еще немало (т.к. для покупки дома за 1 200 000 сегодня нужно было 3 года назад положить на депозит только 686 400).

Коэффициент наращения

Но вышеприведенная формула годится не только для фиксации текущих результатов ошибок прошлого. Зачастую нам более интересен расчет, сколько нам может в будущем принести то или иное вложение, совершаемое сейчас. В этом случае принято говорить о коэффициенте наращения. Его формула:

(1 + Ставка наращения)n

n – количество инвестиционных периодов до момента приведения.

И здесь для понимания опять поможет наш пример с яблоками. Человек совершал полный цикл за 1 день. Для простоты допустим, что за тот же самый 1 день он сможет купить или продать любое количество яблок: хоть 10, хоть 1000, хоть 1000000. Тогда, регулярно совершая свои операции и имея прибыльность по ним в размере 10%, при стартовом капитале в 10 долларов человек через год зафиксирует капитал в размере:

$10 * (1+0,1) 365 = $12833055803133800

Чудовищная сумма! Однако она понимает осознать, насколько важен показатель реинвестиционных возможностей (в разах).

Ну какой должна быть норма процента годовых, чтобы обеспечить сходный доход. Не нужно считать, чтобы понять – процент будет фантастическим, запредельным. Конечно, в реальной жизни оборот займет гораздо более долгий срок. И чем больше будет яблок, тем сложнее станет их продавать. Да и 10% маржа неизбежно пойдет вниз (раз предложение станет увеличиваться). Однако этот пример приведен здесь для того, чтобы продемонстрировать превалирование важности сроков рекапитализации над значением статического процента. Уж если и торговаться, то за возможность уменьшения сроков реинвестирования.

Net Present Value

В мире финансов постоянно складываются ситуации, когда результат какого-то действия сильно разнесен по времени (и не важно, в прошлом ли, настоящем или даже в будущем). Тем не менее, этот результат нужно каким-то образом привести к единой цифре, чтобы, например, иметь возможность сравнения. А если речь идет о прибыли, которая фиксировалась на расчетном счету компании раз в месяц на протяжении пяти лет – как нам привести все к единой цифре? Просто для того, чтобы сравнить эту цифру с первоначальными вложениями и определить эффективность бизнеса.

В этом случае речь идет о высчитывании Net Present Value (NPV) или Чистый Дисконтированный Доход (ЧДД) (а также Чистая Приведённая Стоимость или даже Чистая Текущая Стоимость). Это сумма дисконтированных значений потока платежей, приведённых к какому-то дню в прошлом. Этот день в прошлом, как правило, и есть день, когда производилось вложение. Как очевидно следует из определения, NPV рассчитывается при осуществлении процедуры планирования. В частности, при составлении бизнес-планов.

Для получения этого значения мы должны дисконтировать все составляющие денежного потока (в нашем случае – ежемесячные показатели прибыли) и дисконтировать каждый из них по формуле:

1 / (1 + Ставка дисконтирования)n

Далее суммируем полученные результаты и из этой суммы вычитаем величину первоначальных вложений. Получившийся показатель NPV — это разность между всеми денежными поступлениями и тратами, приведёнными к моменту инвестирования. Фактически, это размер денежных средств, которые предприниматель ожидает получить от своего бизнеса, после истечения заданного промежутка времени.

В действительности мы получаем размер экономической прибыли (ЭП). Соотнеся ее с первоначальными инвестициями (ПИ), рассчитываем величину экономического процента (доходности) (ЭД):

ЭД = ЭП / ПИ *100%

Это реальная отдача от проекта – то, насколько доходность именно этого бизнеса превышает общий по экономике уровень.

Рента, состоящая из финансовых поступлений, оценивается единой суммой, в расчет которой входит временная стоимость всех ее составляющих. Таким образом, NPV допустимо интерпретировать как реальную добавочную стоимость, образующуюся в результате предпринимательской деятельности (какова бы ни была сфера деятельности).

Конечно же, здесь крайне важно правильно выбрать ставку дисконтирования. Выше обосновывался ее выбор на уровне процента по обязательствам, гарантированным государством. Но это не всегда бывает верно, и пример дефолта 1998 года это подтверждает. Не смотря на то, что это были государственные облигации, пирамида рухнула и очень многие потеряли все свои вложения. Корректно ли тогда при расчетах было бы использовать заоблачные 60% реальной доходности по ГКО? Конечно же, нет. Здесь нельзя успокаиваться, если в названии ценных бумаг присутствует слово «государственные». Ключ ко всему – правильная оценка рисков. Для индикатива нам нужна доходность, соответствующая минимальному риску (в идеале – нулевому). В случае с агрессивными заимствованиями с помощью ГКО риск дефолта был крайне высок и просматривался уже, начиная с 1996 года.

Внутренняя норма доходности

Внутренняя норма доходности (internal rate of return — IRR) — это процентная ставка, которая задействуется при расчете NPV.

IRR имеет непосредственное отношение к приведенному выше примеру. Теперь при обосновании чистой приведенной стоимости в бизнес-плане не нужно дотошно привязывать прибыльную ренту к ставке по гос. облигациям. Достаточно заявить некую норму IRR и обосновать ее выбор двумя аргументами:

- Приведя пример сферы деятельности, обладающей меньшей доходностью и меньшим же риском;

- Упомянув другую деятельность (но похожую по своей инвестиционной сути), но с большим риском и большей доходностью.

Однако IRR «подбирается» не только и не столько для возможных кредиторов. Прежде всего, внутренняя норма доходности – цель и ориентир для собственников бизнеса. Это ставка, относительно которой будут в дальнейшем меряться все процессы даже в окружающей бизнес-среде. И решение об инвестировании в некую другую отрасль будет приниматься после непременного сравнения доходности предполагаемого проекта с IRR существующего предприятия.

Это верно не только для предприятий, но и для частных лиц. Только в этом случае под инвестированием, как правило, понимается вклад в какую-либо обслуживающую финансовую организацию (будь то банк, брокерская компания или венчурный фонд). А в качестве внутренней нормы доходности используются ставка процента по существующему депозиту (например) в проверенном временем надежном банке.

Ставка IRR – это мерило многих процессов в жизни. На самом деле абсолютно все без исключения индивиды имеют свою IRR! В конце концов, это то, к чему хочется стремиться. Поэтому так важно выбрать корректный ее уровень. Ведь слишком большое значение показателя может привести к завышенным ожиданиям как в бизнесе, так и в жизни, а заниженное – к фатальной недооценке собственных возможностей.

www.finanbi.ru

Формула коэффициента дисконтирования и примеры

Сущность коэффициента дисконтирования

Предприниматели, которые планируют совершенствовать бизнес и двигаться по направлению к финансовому благополучию компании предприятия, не должны пренебрегать понятием «коэффициент дисконтирования».

С точки зрения финансового анализа, формула коэффициент дисконтирования обозначает приведение будущих поступлений предприятия кстоимости настоящего времени.

Процесс приведения стоимости называют «дисконтированием», а ставку, используемую при этом, – ставкой дисконтирования.

Формула коэффициента дисконтирования применяется на сегодняшний день во многих экономических и финансовых областях. Коэффициент легко применим для определения эффективности бизнес-плана, прогнозирования успеха деятельности любой компании.

Формула коэффициента дисконтирования

Формула коэффициента дисконтирования требует определения стоимости будущих денежных потоков. Для этого сумму предполагаемых поступлений необходимо умножить на коэффициент дисконтирования.

Для того, что бы определить дисконт, используют соответствующую формулу:

Kд=1/ (1+i)N

Здесь i – ставка дисконтирования,

N – время действия проекта, в течение которого планируется получение прибыли.

Ставка дисконтирования

Ставку дисконтирования можно определить в качестве нормы дисконта, который представляет собой переменный показатель, зависящий от большого числа факторов. Ставка — процент, которым выражается доходность от вложенных средств.

На каждый индивидуальный случай существует своя процентная ставка. Например, в качестве процентной ставки может выступать:

- ставка рефинансирования,

- проценты по вкладу (доходность),

- уровень инфляции,

- процентная ставка по кредиту,

- предполагаемая доходность проектов и др.

В процессе вычислений результат всегда будет меньше 1, то есть коэффициент дисконтирования отражает стоимость одной единицы валюты из определенного промежутка времени, которая приводится на текущий день.

Ставка представляет собой объект интереса для инвесторов, поскольку с позиции доходности способ капиталовложения с более высокой нормой дисконта привлекает его больше, чем другой, обладающий аналогичными факторами риска.

Норма дисконта

Формула коэффициента дисконтирования предполагает расчет нормы дисконта, от которого зависит итоговая оценка доходности инвестиционных проектов.

Ставка при этом отражает уровень доходности вложения при учете соответствующего риска, в том числе затрат времени.

Норма дисконта может включать в себя следующие элементы:

- темп инфляции;

- показательуровня риска вложений;

- минимум доходности.

В процессе расчета нормы дисконта могут быть использованы разные ставки, выбор которых происходит в зависимости от ситуации.

Формула рсчета нормы дисконта выглядит следующим образом:

СД = БС + Р

Здесь СД – ставка дисконтирования,

БС – безрисковая ставка,

Р – риски.

К рискам относятся факторы, по причине которых вложение в проекты может быть небезопасным:

- неликвидность проекта,

- ошибка персонала,

- риски, которые характерны для определенной отрасли или государства.

Примеры решения задач

ru.solverbook.com

Коэффициент дисконтирования это. Расчет показателя, таблица дисконтирования

Коэффициент дисконтирования помогает инвестору понять, стоит ли вкладывать деньги в определенный проект или нет. Расскажем, как считать и анализировать показатель.

О чем эта статья:

Что такое коэффициент дисконтирования

Планирование инвестиций основывается на анализе инструментов, ведь разные инструменты предлагают разные риски и доходность. Есть высокорисковые акции с высокой доходностью, а есть безрисковые облигации с гарантированной доходностью. Первые — инструмент для тех, кто готов рисковать и допускает убыток по этой позиции, в надежде на хорошую прибыль. Это одна крайность при инвестиционном планировании. Другая крайность — вложить свободные средства в безрисковые бумаги и получать невысокий, но стабильный доход. Это другая крайность.

Именно между двумя крайними точками и формируется инвестиционная стратегия, где часть средств выводится на высокорисковые активы, часть на безрисковые. А еще часть — инвестируется в «промежуточные» по риску проекты. В этом случае для анализа используется коэффициент дисконтирования.

Коэффициент дисконтирования — это норма прибыли, которую хочет получить инвестор. С помощью коэффициента дисконтирования можно определить, сколько инвестору нужно вложить денег сейчас, чтобы получить определенный доход в будущем.

Деньги — это самый ликвидный товар на рынке и они могут приносить доход. Исходя из этого появилась концепция «стоимость денег во времени», time value of money. Сумма денег, доступная сейчас, имеет большую цену, чем та же сумма в будущем, вследствие ее потенциала принести доход.

Пример

1000 долларов на банковском депозите под 10% годовых через год будут стоит 1100 долларов.

1000 * 1,1 = 1100 — это будущая стоимость (future value, FV) одной тысячи долларов.

Тысяча долларов полученная через год сейчас будет стоить 909,09 долларов.

1000 / 1,1 = 909,09 — это дисконтированная стоимость (present value, PV) одной тысячи долларов в настоящий момент.

Расчет коэффициента дисконтирования

Для расчета используется формула:

где

Кд — коэффициент дисконтирования,

i – ставка дисконтирования,

n – количество лет.

Показатель всегда меньше единицы. Это упрощенная формула коэффициента дисконтирования, которая не учитывает влияние дополнительных факторов.

Таблица коэффициентов дисконтирования

Таблица коэффициентов дисконтирования (рассчитанная по формуле Кд = 1 / (1 + i)n)

|

5% |

6% |

7% |

8% |

9% |

10% |

11% |

12% |

13% |

14% |

15% |

|

|

1 |

0,9524 |

0,9434 |

0,9346 |

0,9259 |

0,9174 |

0,9091 |

0,9009 |

0,8929 |

0,8850 |

0,8772 |

0,8696 |

|

2 |

0,9070 |

0,8900 |

0,8734 |

0,8573 |

0,8417 |

0,8264 |

0,8116 |

0,7972 |

0,7831 |

0,7695 |

0,7561 |

|

3 |

0,8638 |

0,8396 |

0,8163 |

0,7938 |

0,7722 |

0,7513 |

0,7312 |

0,7118 |

0,6931 |

0,6750 |

0,6575 |

|

4 |

0,8227 |

0,7921 |

0,7629 |

0,7350 |

0,7084 |

0,6830 |

0,6587 |

0,6355 |

0,6133 |

0,5921 |

0,5718 |

|

5 |

0,7835 |

0,7473 |

0,7130 |

0,6806 |

0,6499 |

0,6209 |

0,5935 |

0,5674 |

0,5428 |

0,5194 |

0,4972 |

|

6 |

0,7462 |

0,7050 |

0,6663 |

0,6302 |

0,5963 |

0,5645 |

0,5346 |

0,5066 |

0,4803 |

0,4556 |

0,4323 |

|

7 |

0,7107 |

0,6651 |

0,6227 |

0,5835 |

0,5470 |

0,5132 |

0,4817 |

0,4523 |

0,4251 |

0,3996 |

0,3759 |

|

8 |

0,6768 |

0,6274 |

0,5820 |

0,5403 |

0,5019 |

0,4665 |

0,4339 |

0,4039 |

0,3762 |

0,3506 |

0,3269 |

|

9 |

0,6446 |

0,5919 |

0,5439 |

0,5002 |

0,4604 |

0,4241 |

0,3909 |

0,3606 |

0,3329 |

0,3075 |

0,2843 |

|

10 |

0,6139 |

0,5584 |

0,5083 |

0,4632 |

0,4224 |

0,3855 |

0,3522 |

0,3220 |

0,2946 |

0,2697 |

0,2472 |

|

11 |

0,5847 |

0,5268 |

0,4751 |

0,4289 |

0,3875 |

0,3505 |

0,3173 |

0,2875 |

0,2607 |

0,2366 |

0,2149 |

|

12 |

0,5568 |

0,4970 |

0,4440 |

0,3971 |

0,3555 |

0,3186 |

0,2858 |

0,2567 |

0,2307 |

0,2076 |

0,1869 |

|

13 |

0,5303 |

0,4688 |

0,4150 |

0,3677 |

0,3262 |

0,2897 |

0,2575 |

0,2292 |

0,2042 |

0,1821 |

0,1625 |

|

14 |

0,5051 |

0,4423 |

0,3878 |

0,3405 |

0,2992 |

0,2633 |

0,2320 |

0,2046 |

0,1807 |

0,1597 |

0,1413 |

|

15 |

0,4810 |

0,4173 |

0,3624 |

0,3152 |

0,2745 |

0,2394 |

0,2090 |

0,1827 |

0,1599 |

0,1401 |

0,1229 |

|

16 |

0,4581 |

0,3936 |

0,3387 |

0,2919 |

0,2519 |

0,2176 |

0,1883 |

0,1631 |

0,1415 |

0,1229 |

0,1069 |

|

17 |

0,4363 |

0,3714 |

0,3166 |

0,2703 |

0,2311 |

0,1978 |

0,1696 |

0,1456 |

0,1252 |

0,1078 |

0,0929 |

|

18 |

0,4155 |

0,3503 |

0,2959 |

0,2502 |

0,2120 |

0,1799 |

0,1528 |

0,1300 |

0,1108 |

0,0946 |

0,0808 |

|

19 |

0,3957 |

0,3305 |

0,2765 |

0,2317 |

0,1945 |

0,1635 |

0,1377 |

0,1161 |

0,0981 |

0,0829 |

0,0703 |

|

20 |

0,3769 |

0,3118 |

0,2584 |

0,2145 |

0,1784 |

0,1486 |

0,1240 |

0,1037 |

0,0868 |

0,0728 |

0,0611 |

Также можно использовать более сложную формулу с индивидуальным набором факторов. Среди них можно выделить следующие:

- текущий размер банковского процента по депозиту;

- уровень доходности выбранной экономической отрасли;

- средневзвешенная цена капитала;

- уровень риска проекта;

- страновой риск;

- другие риски (инфляция, некачественное управление и т. д.).

В этом случае ставка дисконтирования будет выглядеть как i = i1 + i2 +.. + in, где i1, i2 .. in – премии, компенсирующие влияние указанных рисков.

Читайте также:

Где применяется коэффициент дисконтирования

Дисконтирование — это инструмент, который применяется при подготовке отчетов по МСФО (см про отличия МСФО и РСБУ). Благодаря ему инвесторы, изучающие отчеты, могут сделать выбор в пользу инвестирования в ту или иную компанию. Дисконтирование — это одно из основных отличий между МСФО и РСБУ, так как дисконтирование в российской практике бухгалтерского учета практически не используется, несмотря на то, что оно предусмотрено в Положении по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, пункт 23.

При использовании ставки дисконтирования, которая учитывает страновой, отраслевой и другие риски, ее адекватность будет необходимо обосновать аудиторам и инвесторам (см. также про обязательный аудит в 2018 году: кто обязан пройти, как проходит). Учитывая, что значения некоторых рисков невозможно получить из анализа рынка, а только из экспертных оценок, то их влияние на ставку дисконтирования носит достаточно субъективный характер. Несмотря на то, что этот субъективизм относится к сфере профессиональных суждений, ставку дисконтирования рекомендуется устанавливать как диапазон значений, полученный с помощью различных методов оценки влияния тех или иных рисков.

Обычно дисконтирование при составлении отчетности по МСФО применяется в случае, когда срок получения или уплаты денежных средств, связанных с элементом оценки в отчетности, составляет год или более.

Применение дисконтирования необходимо в следующих случаях:

- Если основные средства или нематериальные активы приобретены с отсрочкой платежа без уплаты процентов, то они отражаются по справедливой стоимости уплаченного за них вознаграждения. При составлении отчетности необходимо учитывать временную стоимость денег и произвести дисконтирование номинальной стоимости таких активов.

- Если активы, полученные в лизинг, принимаются к учету по дисконтированной стоимости минимальных арендных платежей, то ставка дисконтирования определяется по ставке процента, которую можно определить исходя из договора, если на момент получения оборудования в лизинг известны его справедливая стоимость и общая сумма платежей по договору. Либо используется ставка процента, под которую можно на аналогичных условиях привлечь заемные средства, необходимые для покупки актива.

- Если предоставлен товарный кредит. В таком случае выручка определяется по справедливой стоимости товаров, которая рассчитывается как сумма дисконтированных денежных потоков. Ставка дисконтирования выбирается такой, которую можно определить наиболее достоверно. Она устанавливается либо по проценту для схожего финансового инструмента — облигации или векселя, которые выпущены компанией с таким же кредитным рейтингом. Второй вариант — установить процент в размере который позволит привести номинальную сумму вознаграждения по договору (цену реализации) с отсрочкой платежа к цене реализации аналогичного товара с оплатой по факту поставки.

- При обесценении актив отражается в отчетности по возмещаемой стоимости, которая определяется либо как справедливая стоимость минус расходы на продажу, либо ценность использования актива. Берется наибольшее значение. Если балансовая стоимость выше возмещаемой, то компания фиксирует убыток как разницу между балансовой и возмещаемой стоимостью актива. Для расчета ставки дисконтирования актива используется рыночное значение ставки. Это норма прибыли, которую можно получить, инвестируя в активы, подобные с обесцененным по рискам, срокам и объему денежных средств. Для определения ставки дисконтирования, рассчитанной с учетом ценности использования актива, за основу берется средневзвешенная стоимость капитала компании, который необходимо скорректировать до доналогового значения.

Методические рекомендации по управлению финансами компании

fd.ru

Коэффициент дисконтирования

Коэффициент дисконтирования – это показатель, который применяется для проведения процедуры дисконтирования (приведения будущей цены денег к их сегодняшней стоимости). Этот коэффициент демонстрирует, на какую величину уменьшиться денежная сумма с учетом фактора времени и размера используемой ставки дисконта.

Коэффициент дисконтирования – это показатель, который применяется для проведения процедуры дисконтирования (приведения будущей цены денег к их сегодняшней стоимости). Этот коэффициент демонстрирует, на какую величину уменьшиться денежная сумма с учетом фактора времени и размера используемой ставки дисконта.

Особенности коэффициента

Коэффициент дисконта используется в формуле определения текущей стоимости (PresentValue):

Сегодняшняя стоимость=Будущая стоимость*Кд

Чтобы определить коэффициент дисконтирования, необходимо воспользоваться формулой:

Кд=1/(1+Ставка дисконтирования)n,

где n является временным периодом от будущей стоимости до момента приведения.

Показатель коэффициента дисконта всегда меньше 1. Важной составляющей формулы является ставка дисконтирования. Именно она представляет основу принятия решения относительно инвестирования свободных средств, а также оценки компании.

Таблица коэффициентов дисконтирования

Для облегчения расчетов дисконтирования будущей стоимости применяется специальная статистическая таблица коэффициентов дисконтирования. Поскольку размер коэффициента зависит от двух факторов по вертикали таблицы указывается ставка, а по горизонтали временной период. Показатели коэффициентов рассчитываются с точностью до тысячных.

Норма ставки дисконтирования

Вычислить нормативную ставку дисконтирования, позволяющую правильно привести будущую стоимость к настоящему времени можно через метод экспертной оценки. Среди основных показателей, влияющих на размер дисконта, можно выделить:

- Размер банковского процента;

- Уровень доходности определенной экономической отрасли;

- Средневзвешенная цена капитала;

- Уровень рискованности проекта.

utmagazine.ru

Коэффициент дисконтирования — МегаЛекции

Выражение 1 / (1 + r)n называется коэффициентом дисконтирования. Очевидно, он равен величине, обратной величине коэффициента наращения.

При проведении анализа экономической эффективности инвестиционного проекта методами, предполагающими учет фактора стоимости денег во времени, финансовый аналитик в самом общем случае сталкивается с двумя задачами: с необходимостью прогнозирования будущих денежных потоков проекта и выбора величины ставки дисконта. При этом с методической точки зрения определение размера денежных потоков (особенно в случае использования для анализа присутствующих на рынке программных продуктов), как правило, не вызывает затруднений. Иное дело — величина ставки дисконта, при выборе которой аналитику, к сожалению, не могут помочь никакие программные средства. В настоящей работе рассматриваются основные подходы к определению величины ставки дисконта, а также объективные и субъективные факторы, оказывающие на нее влияние.

Первый из этих подходов основан на модели оценки доходности активов (capital asset pricing model — CAPM), теоретической модели, разработанной для объяснения динамики курсов ценных бумаг и обеспечения механизма, посредством которого инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные бумаги на риск и доходность их портфеля. Эта модель может быть использована для понимания альтернативы «риск-доходность» и в нашем случае. Согласно модели, величина требуемой нормы доходности для любого вида инвестиций зависит от риска, связанного с этими вложениями и определяется выражением:

где R — требуемая норма доходности (ставка дисконтирования, альтернативные издержки),

Rf — доходность безрисковых активов

Rm — среднерыночная норма прибыли.

β– коэффициент «бета» (измеритель риска вложений)

Отметим (это важно для дальнейшего обсуждения), что данная модель выведена ее автором У. Шарпом при целом ряде допущений, основными из которых являются предположение о наличии эффективного рынка капитала и совершенной конкуренции инвесторов.

Второй подход к определению величины ставки дисконта связан с вычислением текущей стоимости т. н. «бездолгового денежного потока» (debt free cash flow), часто используемого инвесторами, анализирующими величину генерируемого компанией денежного потока. Для его вычисления применяют величину стоимости капитала, используемого компанией для финансирования своей деятельности. Поскольку в таком финансировании участвуют как собственные, так и заемные средства, то в качестве величины «общей» стоимости капитала выступает средневзвешенная стоимость капитала (weighted average cost of capital — WACC). Вычисляется средневзвешенная стоимость капитала по хорошо известной формуле:

где ri — стоимость i-го источника капитала,

Понятно, что доходность нового инвестиционного проекта должна быть выше, чем величина WACC (иначе его нет смысла реализовывать, поскольку он понизит общую стоимость компании), поэтому логично выглядит использование WACC в качестве ставки дисконта.

И, наконец, третий подход к определению величины альтернативных издержек использует т. н. метод кумулятивного построения. Согласно этому подходу к величине безрисковой ставки дохода добавляются премии за различные виды риска, связанные с конкретным инвестированием (страновой риск, риски, связанные с размером компании, с зависимостью от ключевой фигуры, с товарной/географической диверсификацией, с диверсификацией клиентуры, с финансовой структурой, и т.д.). Обычно конкретная величина премии за каждый из видов риска (за исключением странового) определяется экспертным путем в диапазоне вероятного интервала от 0 до 5%.

Однако при практическом использовании указанных методик для определения ставки дисконта обнаруживаются как объективные, так и субъективные факторы, влияющие на ее величину. Начнем по порядку — с определения величины ставки дисконта методом CAPM. Предположим, что мы оцениваем эффективность реализуемого российской компанией инвестиционного проекта. Тогда для определения величины ставки дисконта мы должны знать, по крайней мере, три величины — доходность безрисковых вложений, коэффициент «бета» для избранной отрасли инвестирования и величину среднерыночной доходности. Как правило, в качестве первой из указанных величин используют доходность государственных ценных бумаг с аналогичным исследуемому проекту горизонтом инвестирования. Однако в настоящее время российские государственные ценные бумаги можно рассматривать лишь как условно безрисковые.

Что касается величины коэффициентов «бета», то их значения определяются на основе анализа ретроспективных данных и определяются соответствующими статистическими службами компаний, специализирующихся на рынке информационно-аналитических услуг (например, Value Line). Однако вряд ли сейчас в России можно говорить о наличии репрезентативных баз данных, позволяющих корректно определить отраслевые риски.

В отношении рыночной премии за риск (R m — R f) отметим, что ее величина определяется как среднегодовой избыточный доход (превышение над ставкой дохода по государственным облигациям со сроком погашения 10 лет) за период наблюдения длительностью 5-10 лет и составляет примерно 6-7% (США, Канада, Япония) и 3-5% (страны Западной Европы). Для России, как уже отмечалось выше, непонятно, какие активы можно рассматривать как безрисковые. Что же касается показателя, определяющего среднерыночный доход, то анализ динамики изменения индекса РТС, который мог бы служить этим показателем, свидетельствует, что в этом случае доходность менялась бы от -85% до +197%. Поэтому говорить об определении разумных параметров среднегодового избыточного дохода в России сейчас просто невозможно.

В качестве альтернативного варианта определения ставки дисконта можно было бы определить требуемую норму доходности для западной компании-аналога, после чего скорректировать это значение на величину странового риска, однако и здесь нет однозначности — различные рейтинговые агентства по-разному оценивают риск инвестиций в Россию. Далее, при прочих равных условиях, для российского и западного инвесторов вложения в один и тот же проект будут отличаться разными значениями безрисковой ставки доходности. Кстати, само различие безрисковой ставки для разных инвесторов уже ставит под сомнение корректность применения модели CAPM для определения требуемой нормы доходности, так как именно одинаковость безрисковой ставки для всех инвесторов является одним из десяти условий, приводимых ее автором при описании уже упоминавшегося нами использованного при ее выводе предположения об эффективности рынка капитала и совершенности конкуренции инвесторов.

Две основные проблемы, возникающие при использовании WACC в качестве ставки дисконта, связаны с тем, что:

1. WACC отражает текущую стоимость совокупности источников, используемых для финансирования обычных для данной компании капиталовложений и при выходе за рамки обычной для организации деятельности инвестиции подвергаются совершенно иным рискам, чем «нормальные», в связи с чем WACC не может использоваться в качестве требуемой нормы доходности, так как не учитывает различие в рисках разных инвестиций;

2. если масштаб инвестиций настолько велик, что существенно меняет структуру финансовых источников компании, то WACC также не может использоваться в качестве ставки дисконта.

Но даже если речь идет об «обычных» капиталовложениях, то и в этом случае инвестиции могут предполагать различную степень риска. Так, например, капиталовложения, связанные с заменой оборудования, как правило, менее рискованны, чем инвестиции, сделанные с целью освоения новых видов продукции. При оценке экономической эффективности в этом случае можно рассматривать средневзвешенную стоимость капитала компании как минимально допустимое значение величины альтернативных издержек, увеличивая требуемую норму доходности в зависимости от характера капиталовложений. Т. о. фактически в данном случае при определении ставки дисконта используются экспертные оценки, что вносит в этот процесс элемент субъективизма.

Целиком основан на применении экспертных оценок используемый для определения величины коэффициента дисконтирования метод кумулятивного построения, а это означает, что к нему в полной мере относится сделанное выше замечание по поводу субъективности получаемого значения ставки дисконта (оценка факторов риска индивидуальна и различается у разных инвесторов).

Таким образом, в процессе определения ставки дисконта очень часто складывается ситуация, при которой она различна для разных инвесторов (например, финансирование проекта за счет привлечения заемного капитала увеличивает величину финансового левериджа компании и, соответственно, величину финансового риска, поэтому коэффициент дисконтирования при оценке одного и того же проекта для кредитора будет больше, чем для стратегического инвестора). Для ответа на вопрос, какое же значение ставки дисконта считать корректным и каким методом для его определения следует пользоваться, нужно учитывать, что от этой величины зависит конечное значение текущей стоимости денежных потоков (NPV), которое фактически и является ценой осуществляемой сделки (между инвестором или/и кредитором и реципиентом инвестиций/кредита). Отсюда следует и критерий приемлемости величины требуемой нормы доходности — она должна удовлетворять обе стороны, участвующие в сделке, т. е. финансовый аналитик, проводя соответствующие расчеты, всегда должен четко представлять себе, какими критериями будет руководствоваться его визави, оценивая сделку со своей стороны. Это влечет за собой необходимость аргументированного обоснования метода, применяемого для определения ставки дисконта и значений используемых параметров, учета подходов, которыми может руководствоваться партнер по сделке при определении ее цены, а также проведения альтернативных расчетов ставки дисконта при попытке провести сделку с партнерами, для которых эта величина может иметь различное значение.

Фактора инфляции

Фактора инфляции заключается в необходимости реального отражения стоимости активов и денежных потоков и обеспечения возмещения потерь доходов, вызываемых инфляционными процессами, при осуществлении долговременных финансовых операций.

Инфляция — процесс постоянного превышения темпов роста денежной массы над товарной включая стоимость работ и услуг, в результате чего происходит переполнение каналов обращения деньгами, что приводит к их обесценению и росту цен на товары.

Рассмотрим наиболее важные термины и понятия, применяемые при оценке инфляционных процессов.

Номинальная процентная ставка — это ставка, устанавливаемая без учета изменения покупательной стоимости денег в связи с инфляцией.

Реальная процентная ставка — это ставка, устанавливаемая с учетом изменения покупательной стоимости денег в связи с инфляцией.

Инфляционная премия — это дополнительный доход, выплачиваемый или предусмотренный к выплате кредитору или инвестору с целью возмещения потерь от обесценения денег, связанного с инфляцией.

Для прогнозирования годового темпа инфляции используется формула:

ТИг = [1 + ТИм] 12 — 1, (6)

где ТИг — прогнозируемый годовой темп инфляции, в долях единицы; ТИм — ожидаемый среднемесячный темп инфляции в предстоящем периоде, в долях единицы. Для оценки будущей стоимости денег с учетом фактора инфляции используется формула, построенная на основе модели Фишера:

S = P x [[l + Ip] x [1 + T]] n — 1, (7)

где S — номинальная будущая стоимость вклада с учетом фактора инфляции; Р — первоначальная стоимость вклада; Iр — процентная ставка, в долях единицы; Т — прогнозируемый темп инфляции, в долях единицы; n — количество интервалов, по которым осуществляется начисление процентов.

Модель Фишера имеет вид:

I = i + а + i * а, (8)

где I — реальная процентная премия; i — номинальная процентная ставка; а — темп инфляции.

Эта модель предполагает, что для оценки целесообразности инвестиций в условиях инфляции недостаточно просто сложить номинальную процентную ставку и прогнозируемый темп инфляции, необходимо к ним добавить сумму, представляющую собой их произведение i * а.

Необходимо отметить, что прогнозирование темпов инфляции является достаточно сложным и трудоемким процессом, результаты которого имеют вероятностный характер и подвержены существенному влиянию субъективных факторов. На практике для упрощения расчетов и избежание необходимости учета инфляции расчеты выполняются в твердых валютах.

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

megalektsii.ru

Дисконтирование — это…. Что такое дисконтирование: особенности

Добавлено в закладки: 0

Что такое дисконтирование ? Описание и определение термина

Дисконтирование – это определение текущего эквивалента денежных средств, ожидаемых к получению в определенный момент в будущем.

Учет стоимости векселя (или другого долгового документа) по условию приобретения по нему денег до установленного срока. В такой ситуации по векселю оплачивают сумму меньше, чем номинал. В этом понимании дисконтирование используется в течение нескольких столетий, до конца XIX века. Новое определение термина «дисконтирование» появляется примерно в конце XIX века, в стремительный период развития бизнеса, и это приводит к возникновению больших долгосрочных проектов.

Сейчас под дисконтированием подразумевают метод, применяемый для долгосрочного бизнес-планирования и аттестации инвестиционных программ, предусмотренных для реализации на длительные сроки.

За основу этого метода берётся приведение разновременных, то есть взятых за разные временные периоды, данных экономики (денежных поступлений и инвестиций) к сопоставимому виду. Для приведения используют коэффициент дисконтирования, или, как называют по другому, коэффициент окупаемости капиталовложения.

Допустим, дисконтирование сводится к приведении финансовых значений разных периодов к их ценности на установленный срок, который называют моментом приведения.Как правило, за основу теории дисконтирования берут важность учета действительной ценности денег учитывая временного фактора.

Особенности дисконтирования

Дисконтирование – это расчет текущей стоимости будущей суммы денежных масс. Процесс, обратный расчету будущей ценности настоящей суммы. Дисконтированием всегда определяют приведение экономических показателей различных временных периодов к соотносимому виду. Это вариант определения начальных сумм затрат и окончательных результатов при помощи коэффициента дисконтирования. Коэффициент дисконтирования – это процентная ставка, приводящая показатель стоимости в будущем к настоящему моменту. Данный аспект давольно часто применяется при решении разнообразных экономических задач в области страховых и банковских манипуляций. Коэффициент дисконтирования обычно равняется фактической величине ставки процента по долгосрочным кредитам на рынке капиталов или ставке процента, которую должен заплатить заёмщик. По причине того, что рынков капитала часто отсутствует, коэффициент дисконтирования обязан отразить издержки капитала, возможные поступления капитала, инвестированного в любом другом месте. Важно отметить, что нужен минимальный уровень поступлений, ниже которого предприниматель не считает необходимым вкладывать существующий капитал.

Дисконтированная финансовая наличность – это вариант анализа, в благодаря которому оценка наличности во времени определяется посредством приведения финансовой наличности к оценке в настоящий период времени. Дисконтированная стоимость финансовых активов – законченный результат приведения будущих денежных средств к оценке в настоящем времени при определённом коэффициенте дисконтирования. Чистым дисконтированным доходом определяет разницу возникающую между дисконтированными потоками расходов и доходов.

Рассмотрим более детально, что значит термин дисконтирование

В современной экономике большую роль играет фактор времени. Так для людей ценность денег сегодня и в будущем абсолютно различна. Оценить сегодня будущие экономические показатели возможно в процессе дисконтирования.

Дисконтирование — это процесс приведения экономических показателей будущих лет к их теперешней ценности.

В экономической теории различают номинальные и реальные величины. Номинальные характеризуют экономические показатели стоимости в настоящих действующих, текущих ценах.

Поскольку цены подвержены колебаниям, то часто перед началом анализа устраняют влияние цен на показатели стоимости. Величины, очищенные от влияния изменения цен, называют реальными. Так в экономической теории различают реальную и номинальную заработную плату. Номинальная зарплата это зарплата, которая выражается в денежном размере, а реальная — это то количество товаров и услуг, которое можно приобрести на номинальную заработную плату.

Дисконтирование – дисконт

Также дисконтирование – определение, относящееся к понятию “дисконта”. Оно отображает приведение экономических показателей различных временных периодов (года, месяцы, полугодия или кварталы) к сопоставимому виду. Это возможно с помощью коэффициента дисконтирования. Его расчет производится с помощью формулы сложных процентов. И прежде всего, он крайне необходим инвесторам, чтобы узнать будущие доходы от их вложений — это, можно сказать, основа инвестиционных решений.

Ставка дисконтирования – определяется как процентная ставка для перерасчета будущего потока доходов в текущую стоимость. Она применима при дисконтировании будущих денежных потоков NPV. Ставка дисконтирования отражает деньги с учетом временного фактора и рисков.

То есть при использовании ставки дисконтирования можно легко рассчитать сумму, которую инвестору необходимо потратить, чтобы в будущем получить предполагаемый доход.

Помимо изменений денег, необходимо точно знать время реализации проекта. Это необходимо для того, чтобы как можно точнее выбрать ставку дисконтирования и рассчитать с помощью ее возможный доход от данных инвестиций.

Мы коротко рассмотрели термин дисконтирование, постарались раскрыть его особенности.

Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru