«Сбербанк» — Еврооблигации

* Пополнить брокерский счет через Сбербанк Онлайн можно только российскими Рублями. Для покупки еврооблигаций потребуется иностранная валюта – услуга по конвертации доступна в мобильном приложении Сбербанк Инвестор. Пополнить брокерский счет иностранной валютой можно в любом отделении Сбербанка.

1 Покупка минимального лота возможно только через мобильное приложение Сбербанк Инвестор

2 По данным на июнь 2019

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015 г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000 г.

Подробную информацию о брокерских услугах Банка Вы можете получить по телефону 8-800-555-55-50, на сайте www.sberbank.ru/broker или в отделениях Банка. На указанном сайте также размещены актуальные на каждый момент времени Условия предоставления брокерских и иных услуг. Изменение условий производится Банком в одностороннем порядке.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой каких-либо финансовых инструментов, продуктов, услуг или предложением, обязательством, рекомендацией, побуждением совершать операции на финансовом рынке. Несмотря на получение информации, Вы самостоятельно принимаете все инвестиционные решения и обеспечиваете соответствие таких решений Вашему инвестиционному профилю в целом и в частности Вашим личным представлениям об ожидаемой доходности от операций с финансовыми инструментами, о периоде времени, за который определяется такая доходность, а также о допустимом для Вас риске убытков от таких операций. Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Информация о финансовых инструментах и сделках с ними, которая может содержаться на данном интернет-сайте и в размещенных на нем сведениях, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Банка не на основании договора об инвестиционном консультировании и не на основании инвестиционного профиля посетителей сайта. Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке цеых бумаг можно ознакомиться по ссылке.

Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нем, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003 №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Банк настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых в информационных материалах финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка (далее – участник группы) одновременно оказывает брокерские услуги и/или (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка.

www.sberbank.ru

Евробонды. Оно вам надо? — Записки инвестора — ЖЖ

С.С.:

С.С.:Текст, размещенный ниже, написан Еленой Красавиной. Думаю, он будет любопытен тем, кто интересуется темой еврооблигаций.

Статья получилась в слегка провокационном стиле, и я бы некоторые акценты расставил несколько по-другому, но… автор — не я, поэтому публикую «как есть». В любом случае, это будет познавательно.

* * *

Евробонды. Оно вам надо?

Что-то в последние несколько месяцев мои клиенты как сговорились. Большинство клиентов, у которых «в запасе» есть хотя бы несколько десятков (а то и сотней) тысяч долларов, стали упорно спрашивать меня, стоит ли их срочно вложить в еврооблигации. Понятное дело, что мне не оставалось ничего иного, как серьезно разобраться в этой теме))

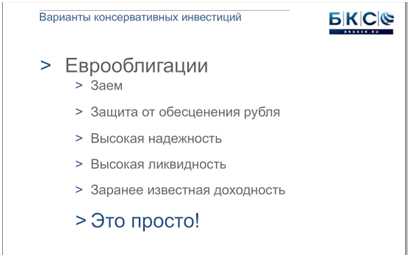

С лозунгом «врага надо знать в лицо» я даже не поленилась и сходила на семинар, который проводил брокер БКС. Собственно, весь смысл прошедшего семинара легко уместить вот в этом слайде.

Предлагаю внимательно посмотреть на каждый признак, указанный в данной табличке, и досконально разобрать, действительно ли всё вышеперечисленное можно отнести к еврооблигациям.

1. Еврооблигация – это заем?

Тут уж, действительно, сложно поспорить)) Действительно, некая организация (правительство, местные органы власти и т.д.) собирается взять в долг. Для этого она выпускает облигации и говорит, что готова взять в долг у любого желающего деньги на такой-то срок и на таких-то условиях. При этом «еврооблигация», как казалось бы на первый взгляд из названия, абсолютно не означает, что облигация непременно должна быть номинирована в евро. Еврооблигация обозначает, что облигация выпущена в той валюте, которая для эмитента (заемщика) будет являться иностранной. Грубо говоря, если компания РФ выпустит облигацию в рублях, то она будет называться просто облигацией, а если в долларах – уже еврооблигацией. И, наоборот, если компания Германии выпустит облигацию в рублях, то она также будет называться еврооблигацией.

Вывод. Еврооблигация – это действительно заем в валюте, являющейся для заемщика иностранной.

2. Еврооблигация – это защита от обесценения рубля?

В какой-то степени это верно. Действительно, если облигация у нас в долларах или евро, а рубль продолжает падать с той же скоростью, с какой он делал это в 2014г., то еврооблигация, как и все активы в другой валюте, будет уменьшать валютные риски.

Однако в этом случае также стоит помнить про два больших НО:

- НО что, если для того, чтобы купить еврооблигацию, мы поменяем рубли на доллары по высокому курсу, а потом рубль резко укрепится? Ну, хорошо, пусть не резко, а плавно. Так ведь и облигации-то по сути своей выпускаются на длительный срок. Есть ли хоть один человек на Земле, который сможет с уверенностью сказать, каким будет курс рубля в 2025г.? Может, еврооблигация спасет нас от обесценивания рубля, зато подставит под падение доллара?

- НО здесь возникает вопрос про налогообложение. Если поддаться призывам брокера БКС и приобрести еврооблигации через него, то платить налоги по всем поступающим купонам придется в рублях. Таким образом, получим двойную конвертацию и не факт, что в нашу пользу. Что касается приобретения еврооблигаций через зарубежного брокера, то там тоже есть свои тонкости с налогообложением. Подробности буду рассказывать на курсе «Азбука зарубежного инвестирования».

Вывод. Еврооблигации способны защитить от обесценения рубля только в одном случае – если курс рубля снизится к тому моменту, как вы захотите продать еврооблигацию. Если же к этому времени курс рубля укрепится, то вас ждут только потери. Прибавьте к этому также необходимость на протяжении всего срока уплачивать налоги от начисления каждого купона в рублях и получите сомнительное утверждение.

3. Еврооблигация – это высокая надежность?

Честно скажу, этот пункт занял верхнюю строчку в моем личном хит-параде)) Оказывается, по словам представителей компаний, усердно пытающихся «продавать» сей продукт, еврооблигации обладают высокой надежностью потому, что:

- Выпущены в соответствии с «надежным европейским законодательством»

- Сами облигации хранятся в «надежном Deutsche Bank»

Ах, как красиво это звучит! А теперь попробуем разобраться, что же все-таки здесь имеется в виду.

Давайте представим, что дворник Вася решил взять у вас в долг 100 000 долларов на 5 лет. Он заключает с вами договор займа в соответствии со всеми правилами надежного европейского законодательства. Затем сам договор займа он отдает на хранение в депозитарий надежного Deutsche Bank.

Вопрос знатокам – будет ли считаться подобный заем надежным? Иными словами, можете ли вы быть уверены на 100%, что этот дворник через 5 лет вернет вам эти самые 100’000 долларов?

Вспомним, кстати, что «надежное европейское законодательство», в отличие от нашего, давно знает такое понятие, как банкротство физического лица. Так что что мешает дворнику Васе все 5 лет припеваючи прожить на ваши 100’000 долларов, а потом спокойно признать себя банкротом?

Абсолютно та же самая ситуация и в случае с еврооблигациями!

Да, они сами хранятся в надежном банке. Да, они составлены по всем правилам… Однако… Нет никакой гарантии, что компания к моменту погашения облигации не обанкротится!

Вот, например, что рассказывается про еврооблигации ВТБ на самом сайте компании. Оказывается, сами еврооблигации выпущены не всем известной компанией ОАО Банк ВТБ, а непонятной VTB Eurasia Limited (Ирландия). Находим эту самую VTB Eurasia Limited и видим интересные вещи. Оказывается, таких «компаний» у ВТБ – целая куча! Действительно, ОАО ВТБ – крупная и уважаемая компания, которую не так-то просто обанкротить. Однако что мешает ВТБ пожертвовать одной из своих «дочек», которая основана в 2012г. и занята исключительно выпуском еврооблигаций? А потом можно спокойно сказать, что «ОАО ВТБ не несет никакой ответственности по долгам VTB Eurasia Limited». Очень рекомендую, к слову, почитать вот эту недавнюю историю.

Поэтому, если говорить о «надежности», то нелишним будет посмотреть на рейтинги крупных рейтинговых агентств, которые они присваивают «нашим» еврооблигациям. Как видите, высота рейтингов совсем не радует.

Вывод. Еврооблигации не могут считаться надежными только лишь потому, что сам договор написан в соответствии с европейским законодательством и хранится (договор) в надежном банке.

4. Еврооблигация – это высокая ликвидность?

Этот пункт также довольно-таки интересен сам по себе. Что по сути есть ликвидность? В моем понимании – это возможность быстро купить и продать актив или часть актива. А можно ли быстро купить и продать еврооблигации? Давайте разбираться.

Техническая доступность для покупки. Как правило, большинство сделок по еврооблигациям совершается на внебиржевом рынке, на котором нет единой цены на актив в определенную единицу времени. На практике это означает, что вы подаете своему брокеру заявку и он по звонку от вашего имени совершает операцию. При этом, изначально вы только примерно представляете, по какой цене будет совершена покупка или продажа – на деле же об окончательной стоимости «приобретения» вы узнаете только тогда, когда сделка будет окончена.

С 14 октября Московская Биржа допустила к торгам ограниченный перечень облигаций. Однако, до сих пор далеко не все брокеры готовы предоставлять своим клиентам подобные услуги (возможно, потому, что лишатся части хороших комиссий)). У зарубежных брокеров ситуация получше. Подробности буду рассказывать на курсе «Азбука зарубежного инвестирования».

Ликвидность по сумме. Минимум «входа» в еврооблигации, как правило, составляет 100’000$. Большинство – от 200’000$. Есть о-о-очень небольшой перечень еврооблигаций, которые можно купить от 1000$, но, опять-таки, найти их не так-то просто.

Вывод. Приобретение еврооблигации технически непростой процесс. Плюс стоимость входа в еврооблигации составляет высокий порог, который не каждому инвестору доступен. Соответственно, она не может считаться высоколиквидным инструментом.

5. Еврооблигация – это заранее известная доходность?

Этот пункт вызывает больше всего споров. Представитель БКС на семинаре рисовал очень красивые графики и говорил, что по облигациям инвестор получает:

- ГАРАНТИРОВАННЫЙ доход в конце срока.

- ПОСТОЯННЫЙ доход по купонам, который начисляется чуть ли не ежедневно и составляет прекрасные проценты.

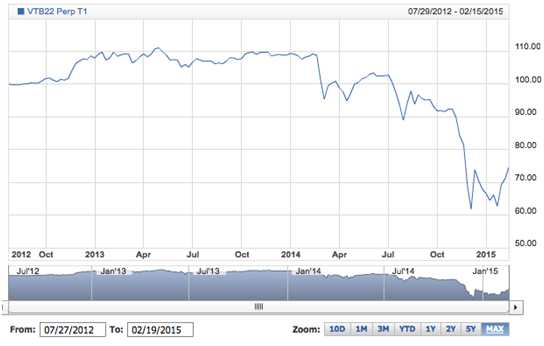

Теперь обратите, пожалуйста, внимание на честный банк ВТБ, который очень подробно расписывает права и обязанности по каждому виду еврооблигаций. Например, евробонд VTB22 Perp T1. Что там написано внизу мелким шрифтом? О, сколько нам открытий чудных…

Оказывается:

1. Доход в конце срока вы можете не получить!

Несколько факторов:

- Выкупать у вас облигацию в назначенный срок зачастую не обязанность, а всего лишь право выпустившего облигацию.

- При определенных причинах компания может просто списать долг по облигациям.

2. Постоянного дохода по купонам вы также можете не увидеть!

- Компания может по своему усмотрению отменить выплату купонов, если при этом не выплачивались дивиденды по акциям.

- При этом невыплаченные купоны не накапливаются и никто их выплачивать потом не обязан.

Чтобы не быть голословной, приведу ссылки на ряд документов:

- Ст.25.1 ФЗ «О банках и банковской деятельности» очень подробно описывает, в каких случаях банк, выпустивший облигации, может на вполне законных основаниях не возвращать долг. Сегодня уже появились сведения, что банк «Траст» именно так и поступил. Повторил подвиг Межпромбанка в 2010г. На очереди – «Уралсиб»?

- Правила по еврооблигациям от ВТБ. Особое внимание рекомендую уделить странице 187 – там подробно описывается, в каких случаях доход может быть не выплачен.

Ну а для тех, кто сейчас думает на тему: «Войду в облигации – быстро получу прибыль – выйду» – график уже упомянутой мною еврооблигации VTB22

Как видите, евробонды могут как расти, так и падать в цене. Да, если вы купили облигацию при самом выпуске и продержали до конца погашения, то доход свой вы (скорее всего) получите. Однако большинство инвесторов так не поступает. Соответственно, покупать и продавать облигации им приходится по рыночным ценам. А вдруг цена облигации упадет как раз в тот момент, когда необходимо будет из нее выйти?

Вывод. Облигации – это просто?

Как видим, еврооблигации можно использовать для инвестирования, НО! Скорее, этот инструмент подойдет в качестве консервативной части портфеля инвестора, у которого капитал составляет не менее 2’000’000$ и который может себе позволить открыть счет у зарубежного брокера, тщательно выбрать надежные облигации, вложить в них 200’000$ и спокойно ждать прибыли от них.

Тем же, кто хочет польститься на «песни сладкоголосых сирен» в лице БКС и иже с ними, стоит помнить, что:

- все брокеры получают комиссию за совершение сделок, поэтому им выгодно, чтобы инвестор покупал у них побольше и почаще;

- можно потерять на укреплении курса долларах и уплате налогов в рублях;

- «наши» еврооблигации не отличаются высокой надежностью, о чем говорят мировые рейтинговые агентства;

- по евробондам солидный порог входа и не всегда высокая ликвидность;

- есть большая вероятность не получить купонный доход;

- по «нашим» евробондам есть вполне легальный риск потерять все вложенные деньги.

Если же вы хотите получить знания о действительно надежных и привлекательных по доходности инструментах – добро пожаловать со 2 по 4 марта на онлайн-курс «Азбука зарубежного инвестирования». Там я подробно расскажу обо всех рисках инвестирования в те или иные активы через тех или иных посредников. Более того, мы на примерах разберем, куда и в каких ситуациях лучше всего вкладывать деньги для получения большей выгоды с меньшими рисками.

Ближайшие вебинары на FinWebinar.ru:

24 — 25 февраля – Сергей Спирин, «Личный инвестиционный план»

02 — 04 марта – Елена Красавина, «Азбука зарубежного инвестирования»

26 марта – Владимир Савенок, «Куда инвестировать в 2015 году?»

Другие мои ресурсы: ■ Facebook ■ ВКонтакте ■ Twitter ■ YouTube

ЖЖ-сообщество Личные финансы

fintraining.livejournal.com

Еврооблигации Сбербанка — их доходность в этом году и прогнозы

Сбербанк является крупнейшим банковским учреждением Российской Федерации, предоставляющим огромное количество финансовых услуг. Серди них – выпуск ценных бумаг, находящихся в обороте как в России, так и за ее пределами. В этой статье речь пойдет о еврооблигациях, выпускаемых Сбербанком.

Выпуск ценных бумаг производится Сбербанком достаточно давно. Во времена Советского Союза банком выпускались облигации по правительственному заказу. Позже Сбербанк начал выпускать собственные корпоративные облигации. На сегодняшний день еврооблигации, выпущенные банком, активно продаются и покупаются на мировых торговых биржах, сейчас в обращении находится более десяти видов еврооблигаций, выпущенных Сбербанком.

Стоимость еврооблигаций Сбербанка

Еврооблигации, выпускаемые Сбербанком, номинированы в иностранной валюте, а значит, в ней же и фиксируется доходность по ним. Базовая стоимость еврооблигаций, выпускаемых Сбербанком, составляет 1000 долларов или евро за единицу.

Учитывая изменения рублевого курса, происходящие в последнее время, многие предпочитают переводить средства в иностранную валюту, и еврооблигации в этом плане являются хорошим решением.

На формирование рыночной стоимости еврооблигаций Сбербанка влияют такие факторы:

- время, остающееся до наступления срока погашения еврооблигаций;

- номинал еврооблигаций;

- ставка купонного дохода;

- возможность досрочного погашения еврооблигаций;

- объем выпуска еврооблигаций.

С учетом этих факторов рыночная стоимость еврооблигаций в различные периоды может становиться как ниже номинальной цены, так и выше ее. Рыночная цена в среднем может колебаться от 95% до 110% в сравнении с номинальной стоимостью.

С учетом этих факторов рыночная стоимость еврооблигаций в различные периоды может становиться как ниже номинальной цены, так и выше ее. Рыночная цена в среднем может колебаться от 95% до 110% в сравнении с номинальной стоимостью.

Доходы от вложения средств

Доходы от вложения средств в еврооблигации Сбербанка можно получить за счет погашения ценных бумаг по более высокой цене, за счет выплаты процентов или за счет выгодной перепродажи евробондов.

Процентная ставка по еврооблигациям, выпускаемым Сбербанком, может быть как фиксированной, так и плавающей.

Выплаты процентов производятся, как правило, один или два раза в год. На сегодняшний день доходность еврооблигаций Сбербанка составляет в среднем от 2% до 7% годовых. Зависит это от многих факторов, основными из которых являются купонные ставки и сроки погашения. К примеру, еврооблигации, срок погашения которых составляет 3 и 7 лет, сегодня приносят доход в размере 4,7% и 5,8% годовых соответственно.

Прогнозы экспертов

Финансовые аналитики сегодня обращают внимание инвесторов на два выпуска евробондов – SBERRU’21 и SBERRU’22. Первый из них продается по цене 105,5% от номинальной и имеет доходность 4,4 %. Второй выпуск имеет еще более высокие показатели: рыночную цену в 107% от базовой стоимости и уровень доходности 4,5%. Данные показатели непостоянны, но за последнее время они возросли в цене, и эта тенденция, предположительно, будет сохраняться.

В целом вложения в еврооблигации Сбербанка остаются одним из самых надежных финансовых инструментов, позволяющих сохранить и приумножить средства инвесторов.

Совет для желающих инвестировать свои средства в еврооблигации Сбербанка или в другие ценные бумаги в 2017 году: не нужно вкладывать все средства в какой-либо один вид бумаг, лучше распределить их между несколькими финансовыми инструментами.

Если по какому-либо из них произойдет спад, он будет компенсирован за счет доходов от других бумаг. Впрочем, этот совет актуален не только сегодня – он проверен на практике и подтверждает свою эффективность в течение многих лет.

denjist.ru

Стратегия «Облигационный доход – Рублевые облигации»

АО «Сбербанк Управление Активами» зарегистрировано Московской регистрационной палатой 01.04.1996. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12.09.1996. Лицензия ФКЦБ России №045-06044-001000 от 07.06 2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбербанк Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с действующим законодательством и иными нормативными правовыми актами РФ, а также получить подробную информацию о паевых инвестиционных фондах (далее – ПИФ) и ознакомиться с правилами доверительного управления ПИФ (далее – ПДУ ПИФ) и с иными документами, предусмотренными Федеральным законом от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, г. Москва, Пресненская набережная, д. 8, стр.1, этаж 13, на сайте https://www.sberbank-am.ru, по телефону: (495) 258-05-34. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с ПДУ ПИФ. ПДУ ПИФ предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи ПИФ. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. В отношении ПИФ уровни Риска / Дохода указаны исходя из общепринятого понимания того, как располагаются указанные объекты для инвестирования на шкале риск-доходность. Под «Риском» и «Доходом» в отношении ПИФ не подразумеваются допустимый риск и ожидаемая доходность, предусмотренные Положением Банка России от 03.08.2015 № 482-П. ОПИФ РФИ «Сбербанк – Фонд облигаций «Илья Муромец» – правила доверительного управления фондом зарегистрированы ФСФР России 18.12.1996 за № 0007-45141428. ОПИФ РФИ «Сбербанк – Фонд акций «Добрыня Никитич» – правила доверительного управления фондом зарегистрированы ФСФР России 14.04.1997 за № 0011-46360962. ОПИФ РФИ «Сбербанк – Фонд Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ РФИ «Сбербанк – Фонд акций компаний малой капитализации» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0328-76077318. ОПИФ РФИ «Сбербанк – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0327-76077399. ОПИФ РФИ «Сбербанк – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ РФИ «Сбербанк – Телекоммуникации и Технологии» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0596-94120696. ОПИФ РФИ «Сбербанк – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0598-94120851. ЗПИФ недвижимости «Коммерческая недвижимость» – правила доверительного управления фондом зарегистрированы ФСФР России 25.08.2004 за № 0252-74113866. ОПИФ РФИ «Сбербанк – Америка» – правила доверительного управления фондом зарегистрированы ФСФР России 26.12.2006 за № 0716-94122086. ОПИФ РФИ «Сбербанк – Потребительский сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 01.03.2007 за № 0757-94127221. ОПИФ РФИ «Сбербанк – Финансовый сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 16.08.2007 за № 0913-94127681. ОПИФ РФИ «Сбербанк – Фонд активного управления» – правила доверительного управления фондом зарегистрированы ФСФР России 11.10.2007 за № 1023-94137171. ОПИФ РФИ «Сбербанк – Развивающиеся рынки» – правила доверительного управления фондом зарегистрированы ФСФР России 28.09.2010 за № 1924–94168958. ОПИФ РФИ «Сбербанк – Европа» – правила доверительного управления фондом зарегистрированы ФСФР России 17.02.2011 за № 2058-94172687. ОПИФ РФИ «Сбербанк — Глобальный Интернет» – правила доверительного управления фондом зарегистрированы ФСФР России 28.06.2011 за № 2161-94175705. ОПИФ РФИ «Сбербанк – Глобальный долговой рынок» – правила доверительного управления фондом зарегистрированы ФСФР России 30.11.2010 за № 1991-94172500. ОПИФ РФИ «Сбербанк — Золото» – правила доверительного управления фондом зарегистрированы ФСФР России 14.07.2011 за № 2168-94176260. ОПИФ РФИ «Сбербанк – Еврооблигации» – правила доверительного управления фондом зарегистрированы ФСФР России 26.03.2013 за № 2569. ОПИФ РФИ «Сбербанк – Биотехнологии» — правила доверительного управления фондом зарегистрированы Банком России 23.04.2015 за № 2974. ЗПИФ недвижимости «Сбербанк – Жилая недвижимость 3» — правила доверительного управления фондом зарегистрированы Банком России 27.08.2015 за № 3030. ЗПИФ недвижимости «Сбербанк – Арендный бизнес» — правила доверительного управления фондом зарегистрированы Банком России 25.02.2016 года за № 3120. ОПИФ РФИ «Сбербанк – Глобальное машиностроение» — правила доверительного управления фондом зарегистрированы Банком России 05.07.2016 за № 3171. ЗПИФ недвижимости «Сбербанк – Арендный бизнес 2» — правила доверительного управления фондом зарегистрированы Банком России 29.09.2016 за № 3219. ОПИФ РФИ «Сбербанк – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428. Комбинированный ЗПИФ «Сбербанк – Арендный бизнес 3» – правила доверительного управления фондом зарегистрированы Банком России 23.01.2018 года за №3445. БПИФ рыночных финансовых инструментов «Сбербанк – Индекс МосБиржи полной доходности «брутто»» (БПИФ рыночных финансовых инструментов «Сбербанк – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ рыночных финансовых инструментов «Сбербанк — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ рыночных финансовых инструментов «Сбербанк – Индекс МосБиржи российских ликвидных еврооблигаций» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ рыночных финансовых инструментов «Сбербанк – Эс энд Пи 500» – правила доверительного управления фондом зарегистрированы Банком России 19.03.2019 за № 3692. ОПИФ РФИ «Глобальные облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3705. ОПИФ РФИ «Российские долларовые облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3706. Комбинированный ЗПИФ «Сбербанк – Арендный бизнес 5» – правила доверительного управления фондом зарегистрированы Банком России 18.06.2019 года за №3747. БПИФ рыночных финансовых инструментов «Сбербанк — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785.

www.sberbank-am.ru