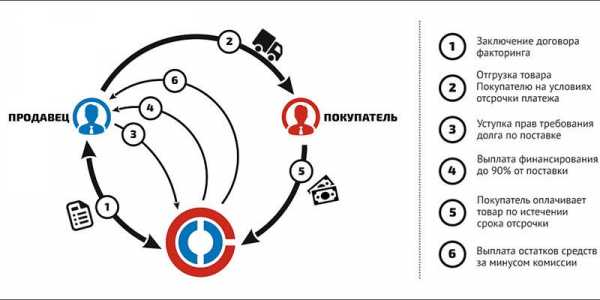

Факторинг с регрессом

Факторинг с регрессом (факторинг с правом регресса) — финансирование поставок с отсрочкой платежа, при котором риски ликвидности полностью перекладываются на факторинговую компанию.

Фактор оплачивает до 95% суммы поставки, тем самым снимая с клиента риск несвоевременной оплаты поставки дебитором.

Наличие регресса предполагает, что в случае, если дебитор откажется от выплаты задолженности, фактор вправе потребовать от Клиента возврата суммы выплаченного финансирования с учетом факторинговой комиссии.

Схема факторинга с регрессом:

- Клиент производит поставку товара с отсрочкой платежа,

- Фактор оплачивает до 95% суммы поставки,

- Дебитор оплачивает 100% суммы поставки в адрес Фактора,

- Фактор переводит на счет Клиента оставшуюся сумму за вычетом комиссии за факторинговое обслуживание,

- Клиент оплачивает факторинговую комиссию,

- В случае если Дебитор не оплачивает поставку, Фактор вправе запрашивать у Клиента возврат суммы финансирования с учетом комиссии за оказанные услуги.

Технология факторинга с регрессом хороша для быстрорастущих компаний, имеющих проверенных дебиторов, так как позволяет максимально эффективно выстроить денежные потоки в соответствии с потребностями Клиента.

Главное преимущество технологии факторинга с регрессом — обеспечение беспрерывного пополнения оборотных средств компании пропорционально росту продаж.

Преимущества, которые получает Клиент, используя технологию факторинг с регрессом:

- получение денег сразу после подтверждения факта поставки,

- покрытие кассовых разрывов,

- увеличение объемов продаж,

- повышение конкурентоспособности компании за счет предоставления покупателям необходимой отсрочки платежа,

- более низкие ставки за обслуживание по сравнению с использованием технологии факторинга без регресса.

www.1factor.ru

Факторинг с регрессом — договор, регрессный факторинг, с правом регресса, реверсивный, схема факторинга

Регрессный факторинг — услуга по предоставлению займа кредитными организациями или же банками компаниям на основании договора о предоставлении товаров или же услуг, предусматривающего отсрочку платежей. По условиям предоставления регрессного факторинга клиент может получить займ на сумму, составляющую до 95% от общей стоимости затрат на предоставление товаров и услуг третьему лицу. При этом банк (фактор) сохраняет за собой право в случае несвоевременного возврата денег должником или же его полного отказа платить по выставленным счетам взыскать такую задолженность с кредитора. При этом сам кредитор также должен будет выплачивать комиссию по такой сделке.

В настоящее время факторинг с правом регресса может быть оформлен в двух вариантах:

- открытый, при котором покупатель товаров или услуг должен сам рассчитываться с банком, и уже после этого платежа остатки суммы переходят кредитору с удержанием процентов;

- закрытый, при котором покупатель выплачивает задолженность кредитору, а уже он ведет все взаиморасчёты с банком.

Договор факторинга обычно заключается на короткий срок: от месяца и до полугода. Преимущества именно такого договора для кредиторов — его более низкая стоимость, нежели у договоров без регресса.

Регрессный факторинг — схема

Наиболее распространенная схема факторинга с регрессом реализуется следующим образом:

- После продажи товаров или же предоставления услуг предприятие, у которого возникла дебиторская задолженность, обращается в банк.

- На основании предъявленных документов о выполнении работ или же продаже товара с отсроченным платежом банк или другая факторинговая компания компенсирует до 95% затрат.

- Кредитор получает деньги, возвращает банку займ с процентами, после чего ему на счет перечисляется оставшаяся сумма, не вошедшая в первый платеж.

В том случае, если по такому договору не была выплачена дебиторская задолженность своевременно, банк постарается взыскать ее с самого кредитора напрямую. Именно по этой причине заключать договоры факторинга с регрессом рекомендуется в том случае, если предприятие сотрудничает с надежными фирмами.

В некоторых случаях такая схема может быть изменена, к примеру, если был заключен реверсивный договор факторинг регрессом, при котором к банку обращается сам покупатель, чтобы получить средства на приобретение или оплату работ. В таком случае обычно все дальнейшие операции, помимо передачи займовых средств, ведутся именно с этим участником сделки. Он же оплачивает комиссию по ней.

287 просмотровПодпишитесь на Bankiros.ruПредыдущая статья

Факторинг и форфейтинг

Следующая статья

Факторинг с регрессом и без регресса

bankiros.ru

Что это факторинг с правом регресса – преимущества и недостатки

Для того чтобы конкурировать с другими производителями, необходимо уметь предлагать клиенту то, что не предлагают другие, или хотя бы уметь предлагать выгодные условия продажи. Оплата с отсрочкой платежа – один из вариантов такой выгодности. Но продать – это лишь часть дела, необходимо быстро вернуть деньги в оборот и производственный процесс. Но что делать, если клиент заплатит только лишь через месяц, два и т.д. В таком случае может помочь исправить ситуацию факторинг. И далее о том, что это такое факторинг с правом регресса и без.

Что такое факторинг и регресс

Если определять факторинг финансовыми терминами, то получается, что это вид услуг по уступке дебиторской задолженности некой компании. Компания, которая приобретает дебиторскую задолженность своего клиента, является факторинговой или фактором.

Дебиторская же задолженность – это деньги, которые должны Вам, а не Вы (не путать с кредиторской задолженностью). На деле получается, что факторинг – это процесс продажи факторинговой компании задолженности вашего клиента. Простыми словами, это некий обмен выручки, которая ожидается в будущем, на деньги в текущий момент.

Чтобы стало более понятно, рассмотрим пример:

Чтобы стало более понятно, рассмотрим пример:

Компания «АБС» производит кондитерские изделия. Она продала партию товара покупателю, который является юридическим лицом, ООО «Смайл». Покупатель приобрел товар исключительно на условиях отсрочки платежа на 1 месяц.

Компания «АБС» испытывает нехватку свободных денежных средств, а поэтому продала задолженность своего покупателя факторинговой компании. Деньги продавец смог получить в день продажи дебиторской задолженности. Факторинговая фирма перечислила средства на счет компании.

Преимущества и недостатки факторинга на видео:

Таким образом, регресс – это некая степень защиты как фактора (факторинговой компании), так и продавца товара или услуги. В зависимости от того, будет показатель с регрессом или без него, зависит то, кто примет риски в случае неуплаты задолженности.

Прямая и реверсивная форма

Факторинг с регрессом может быть двух видов, см. таблицу 1.

Факторинг с регрессом может быть двух видов, см. таблицу 1.

Вид | Характеристика |

Прямой | Это классическая схема, когда поставщик товара обращается к фактору за получением средств на основании заключенного договора отсрочки платежа с покупателем. |

Реверсивный | Не популярная схема в России. Используется тогда, когда сам покупатель обращается к фактору за тем, чтобы он профинансировал его покупку у определенного поставщика товара. Все риски по оплате несет именно покупатель, то есть дебитор, а не продавец товара (как при классической схеме). |

Как видно, разница заключается только в том, кто является инициатором процесса – поставщик или покупатель.

Особенности данного вида факторинга

Главная особенность факторинга с регрессом в том, что если фактор не получит деньги от должника, то есть от покупателя, то он потребует их от поставщика. Получается, что фактически все кредитные риски все равно остаются на продавце товара, а факторинговая компания принимает на себя риск несвоевременной уплаты.

Механизм с регрессом выглядит следующим образом:

Поставщик продает товар с отсрочкой платежа. Образуется кассовый резерв на счетах бухгалтерского учета.

Поставщик продает товар с отсрочкой платежа. Образуется кассовый резерв на счетах бухгалтерского учета.- Продавец продает свою дебиторскую задолженность фактору. По итогу продажи подписывается договор с регрессом, где указывается обязанность продавца погасить задолженность в случае неуплаты ее со стороны должника.

- Продавец получает деньги, а фактор ожидает погашение задолженности.

Особенностью такого процесса является то, что факторинг может проводиться без предупреждения и согласия клиента, то есть его обязательства перепродаются без его ведома.

Плюсы и минусы факторинга с регрессом

Главным недостатком регрессовой формы является то, что продавец в любом случае несет все риски неплатежеспособности клиента. Если он заплатил, то повезло, и погашать долг перед фактором не нужно. Если же нет, то тогда придется заплатить полную сумму долга.

Преимущества регресса:

Оперативное получение средств в оборот предприятия, даже при условии отсрочки платежа.

Оперативное получение средств в оборот предприятия, даже при условии отсрочки платежа.- Фактор, как правило, продлевает срок отсрочки платежа на 30-60 дней после истечения срока погашения. Поэтому покупатель дополнительно получает еще 1-2 месяца на погашение долга.

- С регрессом цена более доступная, чем без регресса.

- Как правило, стоимость услуг составляет 3-5% от суммы задолженности клиента.

Преимущества факторинга для бизнеса

Нужен ли факторинг или нет, вопрос риторический. Благодаря такой услуге одни могут продавать товар, а другие – покупать, не имея в настоящий момент денег. Факторинг позволяет бизнесу развиваться.

Основные преимущества:

Выгодные условия сотрудничества. В современных экономических условиях клиент не всегда имеет возможность расплатиться по своим обязательствам. Поэтому покупатель или откладывает покупку, или вообще от нее отказывается. При факторинге поставщик предлагает своему покупателю выгодные условия сотрудничества. С другой стороны не возникают «кассовые разрывы», деньги сразу же после отгрузки товара поступаю в оборот продавца.

Выгодные условия сотрудничества. В современных экономических условиях клиент не всегда имеет возможность расплатиться по своим обязательствам. Поэтому покупатель или откладывает покупку, или вообще от нее отказывается. При факторинге поставщик предлагает своему покупателю выгодные условия сотрудничества. С другой стороны не возникают «кассовые разрывы», деньги сразу же после отгрузки товара поступаю в оборот продавца.- Кредит без залога. Покупатель получает некий кредит от поставщика товара. Но при этом он не оставляет никакого залога, то есть не несет риски потери своего имущества. Не нужны поручители для оформления факторинга.

- Минимизация рисков для продавца. Любой постоянный клиент может рано или поздно нарушить свои обязательства и не платить по выставленным счетам. В таком случае риски все будет нести продавец. При факторинге риски несет в большинстве случаев фактор.

Именно благодаря таким преимуществам, факторинг пользуется популярностью среди представителей бизнеса.

Хотя следует знать, что не все субъекты бизнеса могут стать клиентами факторинговой компании. Для этого необходимо иметь идеальные учредительные и финансовые документы.

Разница между факторингом с регрессом и без него

Форма же без регресса предполагает полный переход рисков на факторингового агента. Если клиент не погасит задолженность в полном объеме, то факторинговая компания потерпит убытки, которые она не вправе будет взыскать с продавца товара. Особенность факторинга без регресса в том, что фактор обязательно уведомляет о продаже задолженности самого должника.

Мифы и реальность факторинга на видео:

Таким образом, главная разница между регрессным и безрегрессным факторингом в степени защиты, как продавца товара, так и самой факторинговой компании. Форма без регресса не всем доступен за счет своей стоимости, а также за счет того, что фактор не всегда заключает договор именно на такой вид услуг. Наиболее востребован в мире бизнеса именно регрессный факторинг.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Факторинг с регрессом и без регресса: в чем разница

Факторинг – сравнительно недорогой и простой способ увеличить оборотный капитал фирмы. Однако есть два типа этого инструмента. В статье разберемся, чем отличается один от другого.

Факторинг с регрессом

Самый популярный вид. Его используют в 76-90% случаев.

Рассмотрим схему:

То есть факторинг с регрессом простыми словами — если дебитор не исполнит обязательства, то риски неоплаты несет поставщик. Фактор в любом случае получит причитающиеся ему деньги и комиссии.

Как это выглядит на практике:

- Поставщик отгружает товар покупателю, возникает дебиторская задолженность.

- Фактор оплачивает до 95% дебиторской задолженности поставщику сразу после отгрузки товара.

- По истечении периода оплаты Покупатель оплачивает дебиторскую задолженность на счет Фактора в полном размере.

- Факто перечисляет оставшиеся 5% суммы за минусом своих комиссий Поставщику.

- Если Покупатель не оплатил Дебиторскую задолженность в положенный срок, вне зависимости от причин, Поставщик возвращает Фактору ранее выплаченную сумму плюс комиссии (это и называется регрессом).

- Далее Поставщик вправе работать с просроченной дебиторской задолженностью и получить всю сумму с дебитора.

Преимущества факторинга с регрессом:

- Быстрота оформления сделки, минимум контрольных процедур

- Сравнительно низкая комиссия (в среднем предлагают факторинг с регрессом за 10,4%)

- Высокая доля заемного финансирования (до 95%)

- Не требует залога

Подготовлено по материалам

«Системы Финансовый директор»

Факторинг без регресса

Альтернативный вид, который используют гораздо реже. Вот так выглядит схема:

Факторинг без регресса простыми словами — это когда риски неполучения оплаты от Покупателя принимает на себя Фактор.

Как это выглядит на практике:

- Поставщик отгружает товар покупателю, возникает дебиторская задолженность

- Фактор оплачивает до 70% дебиторской задолженности поставщику сразу после отгрузки товара

- По истечении периода оплаты Покупатель оплачивает дебиторскую задолженность на счет Фактора в полном размере

- Факто перечисляет оставшиеся 30% суммы за минусом своих комиссий Поставщику

- Если Покупатель не оплатил Дебиторскую задолженность в положенный срок, вне зависимости от причин, Фактор принимает риск на себя и перечисляет поставщику оставшиеся 30% за вычетом комиссии

- Далее Фактор вправе работать с просроченной дебиторской задолженностью и получить всю сумму с дебитора

Преимущества факторинга без регресса:

- нет рисков неполучения оплаты от покупателей

- нет необходимости выстраивать работу с дебиторской задолженностью

Однако нужно понимать, что за управление рисками Фактор прибавляет к комиссии сумму страховой премии, поэтому такой инструмент обойдется дороже – в 15-18%.

Что выгоднее: кредит или факторинг?

Учтите основные отличительные особенности этих способов финансирования.

Сравнить

Средняя доля финансирования по сделке тоже становится ниже – около 70%. Хотя встречаются компании и финансовые институты, готовые финансировать до 95% сделки на условиях безрегрессного факторинга.

Компания, которая использует такой вид, должна показывать очень хорошие результаты по марже и темпам роста, чтобы компенсировать дороговизну финансового инструмента. Не удивительно, что на него приходится 8-14% от объема сделок.

Найдите контрагента для проверки |

Есть еще один «недостаток» факторинга без регресса. Финансовый институт обязательно проводит оценку покупателей перед заключением договора, и покупателей, риски неоплаты у которых высоки, отбраковывает. С одной стороны, зачем тогда перекладывать риски на Фактора, если он берет в обслуживание только низкорисковых покупателей. С другой — с высокорисковыми покупателями и работать не стоит, а Фактор проводит работу по оценке за компанию, ведь не у каждой фирмы есть ресурсы для оценки покупателей.

В заключение представим в таблице основные выводы:

|

|

Факторинг с регрессом |

Факторинг без регресса |

|

Кому выгоден? |

Растущей компании, желающей увеличить оборотный капитал, но при этом без сложностей с согласованием финансирования и недорого |

Быстро растущей компании, желающей увеличить оборотный капитал, уверенной, что рост оборотов по выручке перекроет дороговизну финансирования |

|

Ставка в среднем по рынку |

10% |

17% |

|

Средняя доля финансирования сделки |

70% |

90% |

|

Преимущества |

Оформляется быстро, нет залога, проверки покупателей |

Риски неуплаты ДЗ лежат на Факторе |

|

Недостатки |

Риски неуплаты ДЗ лежат на Поставщике |

Оформляется долго, так как связан с проверкой покупателей, требует залог |

Резюме

Гость, уже успели прочесть в свежем номере?

www.fd.ru

Экспортный факторинг с регрессом, услуга экспортного факторинга с регрессом от Промсвязьбанка

Экспортный факторинг с правом регресса — это вид экспортного факторинга, позволяющий экспортеру получить финансирование в счет уступки денежного требования к иностранному покупателю.

Этот финансовый инструмент удовлетворяет потребностям обеих сторон: поставщик получает до 90% от суммы денежного требования сразу после перехода права собственности на товар, а покупатель получает товар с отсрочкой платежа.

После отгрузки товара и возникновения денежного требования к иностранному покупателю Промсвязьбанк осуществляет финансирование экспортера.

В случае если дебитором не выполнены обязательства по контракту за поставленный товар, экспортер самостоятельно закрывает задолженность перед банком по регрессу и далее в переговорном процессе реализует свои права по договору поставки.

Промсвязьбанк предлагает следующие условия при экспортном факторинге с правом регресса:

- размер финансирования – до 90% от суммы уступленного денежного требования;

- возможность увеличения лимита по мере роста продаж;

- отсрочка платежа до 120 календарных дней;

- период ожидания после истечения отсрочки платежа – 45 календарных дней, по итогам которого банком применяется право регресса к поставщику по оплате задолженности;

- количество дебиторов и размер поставок не ограничиваются;

- возможность предоставления факторингового обслуживания поставок в адрес любых дебиторов из стран дальнего зарубежья и СНГ;

- административное управление дебиторской задолженностью;

- информационно-аналитическое обеспечение.

Процесс принятия экспортера на факторинговое обслуживание осуществляется в соответствии с общим порядком сотрудничества банка и поставщика при приобретении факторинговых продуктов Промсвязьбанка.

Схема взаимодействия участников сделки

В случае неоплаты поставок импортером экспортер обязан произвести оплату на факторинговый счет не позднее 45 дней по истечении отсрочки по контракту.

Обратившись в Промсвязьбанк, вы получите возможность превратить имеющуюся дебиторскую задолженность в реальные оборотные средства, а также получите целый ряд дополнительных преимуществ:

- сокращение кассового разрыва;

- финансирование без залога;

- возможность в срок расплачиваться по своим обязательствам;

- контроль за сроками оплаты поставок;

- конкурентные преимущества.

www.psbank.ru

что это такое, применение и эффективность

В статье разберем, что такое реверсивный факторинг, когда он применяется и как работает. Узнаем, эффективно ли использование факторинга с правом регресса и рассмотрим важные условия факторингового договора.

Что такое реверсивный факторинг

Реверсивный (закупочный) факторинг — это один из видов финансового обслуживания, при котором в факторинговую компанию обращается покупатель продукции, а не поставщик. Заемщик добивается не прямого финансирования, а оплаты стоимости товара поставщику со стороны факторинговой компании, с последующим возмещением долга. Стандартная схема заключения сделки сохраняется: это трехстороннее соглашение между финансовой компанией, продавцом и покупателем.

Когда может понадобиться

Причин использования реверсивного факторинга существует много, но все они объединяются несколькими факторами. В таком соглашении заинтересован прежде всего покупатель, поскольку он не имеет достаточной суммы для оплаты продукции, а поставщик не идет ему навстречу, т. е. не предоставляет товары в долг.

Примеры закупочного факторинга:

- Поставщик занимается продажей эксклюзивного товара, сезонной продукции или скоропортящимися продуктами.

- Продавец может выдать товар в кредит, но его условия не такие выгодные, как комиссия факторинговой компании.

- Покупатель сотрудничает с большим числом поставщиков (например, продуктовый магазин), поэтому использование факторинга позволит избежать большого количества организационных издержек.

Как работает

Порядок факторинга следующий:

- Покупатель, который хочет взять товар в долг или продлить отсрочку погашения долга, обращается в факторинговую компанию.

- Заключается сделка между заказчиком, финансовой организацией и поставщиком.

- После формирования денежного лимита кредитор финансирует последующие поставки продукции в адрес покупателя — инициатора соглашения.

Реверсивный факторинг с регрессом и без

Сделка с регрессом предполагает возникновение права обратного требования у кредитора по возврату вложенных средств. Если покупатель своевременно не выплатил долг, то финансовая компания может потребовать от поставщика возместить убытки. В такой ситуации покупатель становится должником поставщика, а не финансирующей компании.

Составление соглашения с регрессом позволяет финансовой структуре минимизировать свои риски, связанные с возможной просрочкой платежа. В случае отказа от выплаты долга покупателем или невозможности погасить его вовремя, поставщик товара с отсрочкой сам разбирается с риском неплатежеспособности. В этом случае финансирующая компания не несет каких-либо убытков. Процентная ставка для покупателя устанавливается на более низком уровне, чем при прочих разновидностях кредитования.

При регрессе очевидные минусы складываются только у поставщика: в случае невыполнения обязательств со стороны покупателя, выплата долга ложится на его плечи. Поэтому для минимизации рисков нужно правильно распоряжаться дебиторской задолженностью.

В случае сделки без регресса все риски берет на себя финансирующая компания. И даже в случае неполной выплаты долга со стороны покупателя такой договор не дает право кредитору требовать компенсации ущерба от поставщика. Этот вид сделки выгоден, прежде всего, для поставщика.

Преимущества сделки

Преимущества сделки для поставщика:

- Восполнение оборотных средств.

- Уменьшение количества кассовых разрывов.

- Исключение невозврата средств со стороны заказчика.

- Защита от резких колебаний курсов валюты.

Преимущества для покупателя:

- Возможность оформления товарного кредита.

- Оптимальное распоряжение оборотными средствами.

- Получение скидки по факту оформления отсрочки платежа.

- Оптимизация собственных расходов.

Важные условия договора

В процессе сделки заключается несколько договоров. Первый — это классическое соглашение купли-продажи между заказчиком и исполнителем.

Далее оформляется трехстороннее соглашение факторингового обслуживания между кредитором, заказчиком и поставщиком. В данном договоре отражаются условия финансирования сделки, проценты за пользование услугой, права, обязанности и ответственность всех сторон. Кроме этого, должна быть отражена цель заключения соглашения — предоставление отсрочки покупателю по расчету за товар. В этом случае расходы покупателя по выплате процентов можно отнести к расходам при налогообложении.

bank-biznes.ru

Реверсивный факторинг с регрессом и без регресса, закупочный факторинг, для поставок и факторинг для поставщиков

Факторинг- это комплекс услуг, предоставляемый факторинговой компанией, в том числе банками, который включает в себя предоставление финансовых услуг поставщику на условиях отсрочки платежа. В свою очередь реверсивный факторинг – это тип факторинга, предусмотренный для покупателя.

Особенности реверсивного факторинга

Реверсивный или закупочный факторинг характеризуется изменением основной цели обращения. Факторинг для поставщиков имеет цель финансирования кредитора с последующим взятием процентов и комиссии за свои услуги. Поставщики обращаются к фактору для компенсации потерь от задержек выплат дебитора.

Закупочный факторинг берется дебитором-покупателем для решения следующих задач:

- Использовать возможность получения товаров с отсрочкой;

- Приобрести скидку на покупку оптовых партий товара от поставщика.

Единственным отличием схемы реверсивного факторинга является исход инициативы не от поставщика, а от покупателя. С этим связаны следующие особенности закупочного факторинга:

- Договор с фактором заключает не поставщик, а покупатель-дебитор;

- Все комиссионные сборы и выплаты по процентам фактору осуществляются дебитором;

- Ответственность за возможные риски несет покупатель, а не поставщик.

В связи с вышеперечисленными пунктами, в России на данный момент реверсивный факторинг не получил достаточного развития, поскольку покупатель заранее находится в более выигрышной позиции, нежели поставщик, с которым и так присутствует возможность договориться об отсрочке без привлечения услуг фактора.

Виды реверсивного факторинга

На данный момент в РФ к услугам реверсивного факторинга покупатели прибегают лишь в исключительных случаях. Это касается следующих ситуаций:

- Покупателю не удалось договориться о предоставлении кредита поставщиком;

- Условия кредитования поставщика менее выгодны условий, предоставляемых фактором;

- Поставщиком предлагается сезонный товар, для которого решающую роль играет временной фактор;

- То же касается эксклюзивных товаров: брендовых, предметов роскоши;

- Покупатель пользуется услугами большого количества поставщиков и ему проще подключить фактора, который облегчит организационные вопросы сотрудничества.

Как и при обычном факторинге, факторинг поставок подразделяется на несколько видов:

- Реверсивный факторинг без регресса. Фактор берет на себя все права на суммы, которые причитаются должнику, и терпит убытки в случае невыплат по задолженности. Такой вид факторинга имеет высокую процентную ставку в связи со значительными рисками фактора;

- Реверсивный факторинг с регрессом. Фактор также приобретает право на все суммы задолженностей, однако в случае невыплат, клиент сам должен возместить задолженность фактору;

- Реальный факторинг. Существование денежных требований есть на момент подписания договора;

- Консенсуальный факторинг. Денежное требование возникнет в будущем.

Предыдущая статья

Открытие факторинг

Следующая статья

Сбербанк факторинг

bankiros.ru