Выбираем метод расчета себестоимости. Опыт компании «RG-Soft»

Расчет себестоимости – обязательный шаг для формирования финансового результата предприятия. Существует несколько методов расчета, каждый из которых, подходит под определенные параметры организации. В связи с этим, каждый пятый звонок в компанию поступает с вопросом: «Каким методом воспользоваться при расчете себестоимости товаров?». В этой статье мы поделимся с вами своим опытом, и расскажем о каждом методе на конкретных примерах.

Для начала немного теории:

Исчисление себестоимости необходимо для следующих целей:

-

Определение рентабельности продаж отдельных видов товаров. (Коэффициент рентабельности рассчитывается как отношение прибыли к активам, её формирующим. Рентабельность, % = Прибыль (Выручка или стоимость продаж – Себестоимость) / Выручка; )

-

Принятие обоснованных решений о корректировке состава учета продаваемых товаров;

-

Формирование ценообразующей политики предприятия.

Расчёт себестоимости списания (продажа, использование в производстве и т.п.) производится, в целом, за месяц или на конкретную дату документом «Расчёт себестоимости товаров» непосредственно (расчёт производится с начала месяца до конца дня документа «Расчёт себестоимости товаров») или из «Помощника закрытия месяца».

При выборе метода расчета себестоимости немаловажным является наличие/отсутствие партионного учета. Партионный учет необходим для:

-

Хранения информация о каждой партии товаров;

-

Ведения сложного учета НДС;

-

Партионной оценка стоимости;

-

Продажи на экспорт;

-

Включения/исключения НДС в стоимость.

Виды расчета себестоимости:

1) Предварительный расчет:

Предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом «Средняя за месяц». Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание. В этом случае расчет осуществляется относительно быстро.

2) Фактический расчет:

Выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат. При этом виде расчета себестоимости можно выбрать любой метод определения стоимости списания материальных ценностей, описанных выше. Для фактического расчета себестоимости предусмотрено универсальное рабочее место «

Прикладные решения компании «1С» позволяют одновременно вести учет себестоимости в ценах изначального поступления (стоимость, по которой товар поступил в первую организацию предприятия) и в ценах поступления в каждую отдельную.

Расчет себестоимости для группы компаний.

Для каждого склада рассчитывается своя себестоимость. Метод оценки выбирается при создании учетной политики. Расчет себестоимости можно производить для одной или нескольких организаций. Если на предприятии используется схема «Интеркампани», то себестоимость должна рассчитываться по всем организациям, входящим в структуру «Интеркампани», одновременно по одному методу расчета.

Методы расчета себестоимости:

Все примеры приведены на базе «1С:Управление Торговлей 11.2». В других программных продуктах компании «1С» себестоимость рассчитывается аналогично.

«Средняя за месяц»:

Выполняется расчет по средней цене за отчетный период без учета партий. Общее значение себестоимости используется, как для выбывших товаров, так и для остатков на складе.

Средняя за месяц = (Стоимость остатка + Стоимость поступления) / (Количество остатка + Количество поступления).

Кейс 1:

Одна организация, занимающаяся торговлей ковров Российского производства, обратилась к специалистам компании «RG-Soft» с целью выбрать наиболее подходящий метод расчета себестоимости. Компания закупает товары только на территории России, цена на товары не зависит от курса доллара и в зависимости от времени может меняться незначительно. Исходя из этого, отсутствует необходимость вести партионный учет. В связи с этим, специалисты «RG-Soft» предложили выбрать метод «Средневзвешенной оценки». Рассмотрим пример расчета себестоимости одной номенклатуры в данной компании.

Информация, которая была внесена в информационную базу, представлена в таблице 1.

Таблица 1.

|

Дата |

Вид документа |

Количество |

Цена |

Стоимость |

|---|---|---|---|---|

|

19.12.2016 |

Поступление |

10 |

10 000 |

100 000 |

|

25.12.2016 |

Поступление |

10 |

20 000 |

200 000 |

|

29.12.2016 |

Реализация |

5 |

50 000 |

250 000 |

|

19.01.2017 |

|

10 |

30 000 |

300 000 |

|

20.01.2017 |

Реализация |

10 |

50 000 |

500 000 |

Расчеты:

Декабрь:

(100 000+200 000)/(10+10)=15 000 р. – себестоимость единицы товара в декабре;

5*15 000=75 000 р. – общая себестоимость товаров списанных в декабре;

Остаток товаров на 01.01.2017: 15 шт. на общую себестоимость 225 000 р.

Январь:

(225 000+300 000)/(15+10)=21 000 р. – себестоимость единицы товара в январе;

10*21 000=210 000 р. – общая себестоимость товаров списанных в январе;

Остаток товаров на 01.02.2017: 15 шт. на общую себестоимость 315 000 р.

«ФИФО (скользящая оценка)»:

Выполняется в рамках полноценного партионного учета. При расчёте себестоимости считается, что первые поступившие партии выбывают также первыми, т.е. каждый расход товаров – это расход наиболее давно поступивших товаров этой номенклатурной позиции. Остаток на конец месяца рассчитывается по суммарной себестоимости каждой партии.

Себестоимость каждой партии за месяц = (остаток в стоимости на начало месяца + приход по стоимости в течении месяца) / (остаток по количеству на начало месяца + приход по количеству в течении месяца).

Кейс 2:

Организация, занимающаяся торговлей бытовой химией, также нуждалась в выборе подходящего метода расчета. Компания закупает товары за рубежом, следовательно, цена на товары ЗАВИСИТ от курса доллара, поэтому, т.к. цена в каждой поставке может существенно отличаться, в компании ведется партионный учет. Поставки товаров осуществлялись редко, около 2ух раз в месяц. В связи с этим, специалисты «RG-Soft» предложили выбрать метод «ФИФО (скользящая оценка)». Рассмотрим пример расчета себестоимости одной номенклатуры в данной компании.

Информация, которая была внесена в информационную базу, представлена в таблице 2.

Таблица 2.

|

Дата |

Вид документа |

Количество |

Цена |

Стоимость |

|---|---|---|---|---|

|

19.06.2016 |

Поступление |

100 |

100 |

10 000 |

|

23.06.2016 |

Поступление |

100 |

200 |

20 000 |

|

28.06.2016 |

Реализация |

50 |

500 |

25 000 |

|

05.07.2016 |

Поступление |

100 |

300 |

30 000 |

|

14.07.2016 |

Реализация |

100 |

500 |

50 000 |

Расчеты:

Июнь:

Первая партия: 10 000/100 = 100 — себестоимость единицы товара из первой партии в июне;

Вторая партия: 20 000/100 = 200 — себестоимость единицы товара из второй партии в июне;

Партии списываются по принципу: первые поступившие партии выбывают также первыми

50*100=5 000 р. – общая себестоимость товаров списанных в июне;

Остаток товаров на 01.07.2016: 150 шт. на общую себестоимость 25 000 р.

Июль:

Первая партия: 5 000/50 = 100 — себестоимость единицы товара из первой партии в июле;

Вторая партия: 20 000/100 = 200 — себестоимость единицы товара из второй партии в июле;

Третья партия: 30 000/100 = 300 — себестоимость единицы товара из третьей партии в июле;

Необходимо списать 100 единиц товара, по принципу первые поступившие партии выбывают также первыми, сначала нужно списать 50 единиц из первой партии, а оставшиеся из второй.

50*100+50*200=15 000 р. – общая себестоимость товаров списанных в июле;

Остаток товаров на 01.08.2016: 150 шт. на общую себестоимость 40 000 р.

«ФИФО (взвешенная оценка)»:

Как при расчете ФИФО скользящей — при расчёте себестоимости считается, что первые поступившие партии выбывают также первыми, т.е. каждый расход товаров – это расход наиболее давно поступивших товаров этой номенклатурной позиции.

Особенность: остаток на конец месяца рассчитывается по средней стоимости остатка товаров по всем партиям.

При расчёте себестоимости по методу ФИФО определяются партии выбывших товаров, отделяя их от партий остатков. Затем для выбывших (проданных, списанных) партий определяется средняя себестоимость выбытия, по которой отражается расход каждой партии. Стоимость остатков и стоимость выбытия товаров могут отличаться.

Себестоимость любой партии за месяц= (остаток в стоимости на начало месяца + приход по стоимости в течении месяца) / (остаток по количеству на начало месяца + приход по количеству в течении месяца)

Кейс 3:

Еще одной организации, занимающейся торговлей аксессуарами для мобильных телефонов, специалисты «RG-Soft» предложили выбрать метод «ФИФО (взвешенная оценка)». Компания также ведет партионный учет, т.к. товары закупаются за рубежом, а цена зависит от курса валюты. Выбор данного метода был обусловлен тем, что поставки товаров, в отличие от предыдущего примера, осуществлялись гораздо чаще, порядка 10 раз в месяц. Метод «ФИФО (взвешенная оценка)» позволяет избежать накопления большого количества партий, т.к. все партии, поступившие в прошлом месяце, сворачиваются до одной. Рассмотрим пример расчета себестоимости одной номенклатуры в данной компании.

Информация, которая была внесена в информационную базу, представлена в таблице 3.

Таблица 3.

|

Дата |

Вид документа |

Количество |

Цена |

Стоимость |

|---|---|---|---|---|

|

21.10.2016 |

Поступление |

20 |

200 |

4 000 |

|

27.10.2016 |

Поступление |

20 |

400 |

8 000 |

|

30.10.2016 |

Реализация |

10 |

800 |

8 000 |

|

11.11.2016 |

Поступление |

20 |

600 |

12 000 |

|

17.11.2016 |

Реализация |

20 |

800 |

16 000 |

Расчеты:

Октябрь:

Первая партия: 4 000/20 = 200 — себестоимость единицы товара из первой партии в октябре;

Вторая партия: 8 000/20 = 400 — себестоимость единицы товара из второй партии в октябре;

Партии списываются по принципу: первые поступившие партии выбывают также первыми

10*200=2 000 р. – общая себестоимость товаров списанных в октябре;

Остаток товаров на 01.11.2016: 30 шт. на общую себестоимость 10 000 р.

Ноябрь:

Все поступления в течение суток с одинаковыми измерениями регистра Себестоимость товаров считаются одной партией. Количество и стоимость этой партии складывается из всех поступлений за сутки.

Себестоимость товаров на конец месяца объединяются в одну партию, которая считается начальным остатком для следующего периода т.е. все поступления по номенклатуре «Чехол» в декабре объединяются в одну партию.

Первая партия: (2 000+8 000)/10+20 = 333,33 — себестоимость единицы товара из первой партии в ноябрь;

Вторая партия: 12 000/20 = 600 — себестоимость единицы товара из второй партии в ноябре;

Далее, исходя из принципа, первые поступившие партии выбывают также первыми, необходимо списать 20 единиц товара из первой партии.

20*333,33=6 666,66р. – общая себестоимость товаров списанных в ноябре;

Остаток товаров на 01.12.2017: 30 шт. на общую себестоимость 15 333,33р.

Подробную информацию вы можете узнать в компании «RG-Soft» у руководителя группы продаж — Курмаева Рустама:

www.rg-soft.ru

Варианты расчета себестоимости и обособления финансового результата

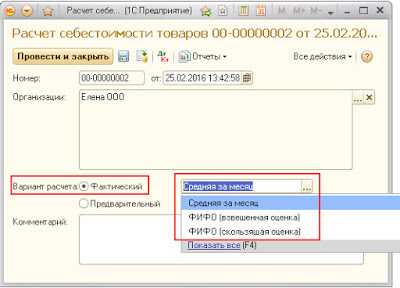

По завершении отчетного периода, в системе рассчитывается себестоимость. Для этого используется документ Расчет себестоимости товаров, с установленной опцией Фактический: При этом, можно указать методику расчета себестоимости — Средняя за месяц, ФИФО (взвешенная оценка), ФИФО (скользящая оценка).

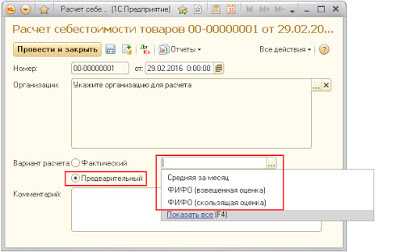

При этом, можно указать методику расчета себестоимости — Средняя за месяц, ФИФО (взвешенная оценка), ФИФО (скользящая оценка).Себестоимость можно рассчитывать также и предварительно; при этом доступны все те же методики:

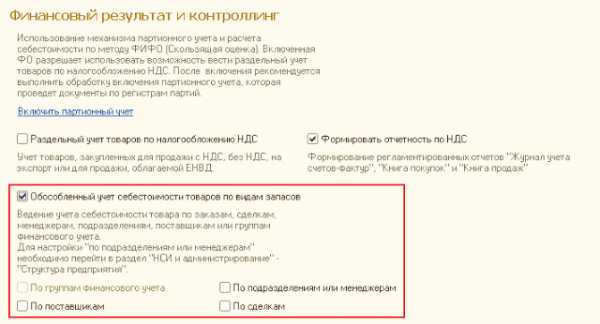

Расчет себестоимости можно выполнять с обособлением финансового результата по заданным аналитикам. Их нужно задать в системе предварительно, до начала использования. Если функциональная опция включена — то финансовый результат обособляется по заказам; но можно задать и дополнительные опции распределения:

Расчет себестоимости можно выполнять с обособлением финансового результата по заданным аналитикам. Их нужно задать в системе предварительно, до начала использования. Если функциональная опция включена — то финансовый результат обособляется по заказам; но можно задать и дополнительные опции распределения:

***

Вопрос 13.33 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. Предварительный расчет себестоимости товаров выполняется с использованием методики:- По средней

- ФИФО (взвешенная оценка)

- ФИФО (скользящая оценка)

- Варианты 1 или 2

- Варианты 1 или 3

- Варианты 1 или 2 или 3

Проверено. Верный ответ — первый. Вообще, доступны как бы все варианты, но согласно ответов к тесту, предварительная себестоимость считается только по средней.

***

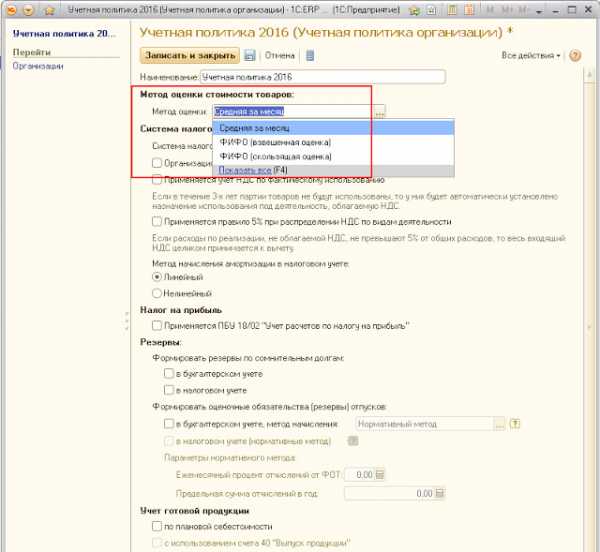

Вопрос 13.34 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. При настройке учетной политики организации в качестве методики расчета себестоимости может быть выбрано:

- По средней

- ФИФО (взвешенная оценка)

- ФИФО (скользящая оценка)

- Варианты 1 или 2

- Варианты 1 или 3

- Варианты 1 или 2 или 3

***

Вопрос 13.36 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. Финансовый результат может быть обособлен:- По заказу

- По сделке

- По менеджеру

- Варианты 1 и 2

- Варианты 1 и 3

- Варианты 1 и 2 и 3

***

Вопрос 13.37 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. Финансовый результат может быть обособлен:- По заказу

- По договору

- По подразделению

- Варианты 1 и 2

- Варианты 1 и 3

- Варианты 1 и 2 и 3

***

Вопрос 13.35 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. При наличии межфирменных продаж методика расчета себестоимости должна быть:- Одинаковой для всех организаций, задействованных в оформлении межфирменных продаж

- Может различаться для каждой организации

- Варианты 1 или 2 в зависимости от настройки системы

***

Вопрос 13.38 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. Просмотреть финансовый результат с учетом обособления можно в отчетах:- Анализ себестоимости товаров

- Валовая прибыль предприятия

- Доходы и расходы

- Варианты 1 и 2

- Варианты 2 и 3

- Варианты 1 и 2 и 3

Проверено. Верный ответ — пятый.

about1cerp.blogspot.com

Как рассчитать себестоимость в УТ 11.1

Варианты себестоимости:

- средневзвешенная – средняя за месяц себестоимость;

- взвешенная и скользящая – ФИФО;

Себестоимость списания может рассчитываться и за месяц, и за определенный отрезок времени через документ «Расчет себестоимости товаров». Также можно рассчитывать через помощник закрытия месяца.

Примечание. Себестоимость рассчитывается для каждого склада отдельно.

- Средняя за месяц себестоимость рассчитывается на конец месяца. Каждый товар в течение месяца получает одинаковую себестоимость. Формула расчета следующая:

(остаток (стоимости) на начало месяца + приход (стоимости) в течение месяца) / (остаток количества на начало месяца + приход количества в течение месяца) = себестоимость

- ФИФО взвешенная оценка рассчитывается для определения стоимости остатка по следующей формуле.

(остаток (стоимости) в начале месяца + приход (по стоимости) в течение месяца) / (остаток на начало месяца (количество) + приход в течение месяца (количество)) = себестоимость абсолютно любой партии за выбранный месяц

- ФИФО скользящая оценка рассчитывает расход товаров по очереди поступления, т.е. если одна позиция номенклатуры поступила раньше другой позиции, поступившей позднее, то и списываться первая будет раньше.

Практика осуществления расчета себестоимости в 1С:УТ 11.1:

Способ первый. Самый простой — в конце каждого месяца формировать документ «Продажи — Документы расчета себестоимости товаров».

Способ второй. Через «Администрирование — Поддержка и обслуживание — Регламентные и фоновые задания — Расчет себестоимости — Выполнить сейчас». Также можно настроить регламентное задание на автоматическое выполнение 1 раз в месяц.

Рис. 1

Рис. 2

Как выполнить процедуру расчета себестоимости:

1. По ячейке с красной цифрой нажмите правой кнопкой мыши (в колонке «Валовая прибыль»), далее «Расшифровать». Там вам необходимо выбирать «Регистратор» — видно, какими документами были движения осуществлены.

2. Смотрим по регистру накопления через меню:

«Меню» — «Сервис» — «Параметры» — «Отображать меню «Все функции»»;

Заходим в меню «Все функции» — «Регистры накопления» — «Товары на складах (или товары организации), или «Себестоимость товаров».

Если выполнить отбор по номенклатуре и характеристике, то будет видно, за какую цену было куплено (документ «Поступление товаров и услуг», или ввод нач. остатков), и за какую продано;

Рис. 3

Рис. 4

Рис. 5

Примечание. Валюты делятся в 1С:УТ на валюту управленческого и регламентного учета в основном для формирования бухгалтерских документов в программе: книга покупок и продаж и пр., но если они одинаковые (рубли), то разницы не будет в отчетах, в зависимости от выбора валюты.

Назад Вверх

wikicl.ru

Методика применения средней скользящей оценки при отпуске материалов

При формировании суммы материальных затрат существенное значение может иметь применяемый способ оценки материалов при их отпуске.

Цель настоящего исследования состоит в выявлении несоответствия методологических основ и применяемых способов оценки материалов. На основании выявленных несоответствий нами будет предпринята попытка обосновать необходимость внесения соответствующих изменений в формулировку расчета средней скользящей, изложенной в методических указаниях по учету МПЗ.

Теоретически, варианты оценки материалов при их списании основываются на приоритетах значимости информации, отражаемой в основных формах бухгалтерской отчетности: бухгалтерском балансе и отчете о финансовых результатах. Наиболее актуальной является информация о стоимости последних закупок. Следовательно, если приоритетной формой отчетности признается баланс, материалы по стоимости последних закупок должны отразиться в балансе. Для этого, мы должны использовать способы оценки, обеспечивающие отражение материалов в остатках на отчетную дату по стоимости последних закупок. Если приоритетной формой отчетности признается отчет о финансовых результатах, то материалы по актуальной стоимости (стоимости последних закупок) должны быть списаны в расходы и отразиться в себестоимости.

В соответствии с п. 25 международного стандарта финансовой отчетности ^as) 2 «Запасы»: «Себестоимость запасов, помимо тех, которые рассматриваются в пункте 23, должна определяться с использованием метода «первое поступление — первый отпуск» (ФИФО) или метода средневзвешенной стоимости» [1]. Следовательно, международные стандарты признают приоритет баланса над отчетом о финансовых результатах и предусматривают учет в актуальных ценах остатков запасов на конец отчетного периода.

В отечественном нормативном регулировании мы видим те же тенденции. Первоначальный вариант ПБУ 5/01 «Запасы» предусматривал наряду с использованием методов средней себестоимости и ФИФО, использование метода ЛИФО «последнее поступление — первый отпуск». Однако, в 2008 г. данный способ оценки запасов был исключен. В настоящее время при отпуске материалов в производство и ином выбытии, их оценка производится организацией одним из следующих способов:

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по себестоимости первых по времени приобретения материально — производственных запасов (способ ФИФО) [2].

Наибольшее распространение в отечественной практике получили способы «по средней себестоимости» и «ФИФО».

Методика расчета стоимости материалов способом ФИФО может быть признана оптимальной при условии, что наша цель — отражение наиболее актуальной стоимости материальных запасов, т.е. остатков, отражаемых в балансе организации.

Методика средней себестоимости теоретически призвана усреднить стоимость материалов, израсходованных за период и оставшихся в остатке на конец отчетного периода на балансе организации. Рассмотрим некоторые нюансы практического применения способа оценки материалов по средней себестоимости.

В ПБУ 5/01 «Учет МПЗ» определен единый порядок определения средней себестоимости: «Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца». Методические указания по учету МПЗ [3] предусматривают уже вариативность в применении методики оценки по средней себестоимости. В частности, методическими указаниями предусмотрен расчет средней себестоимости по средней взвешенной и по средней скользящей.

Взвешенная оценка материалов осуществляется «.исходя из среднемесячной фактической себестоимости, в расчет которой включаются количества и стоимость материалов на начало месяца и все поступления за месяц (отчетный период)». Таким образом, взвешенная оценка обеспечивает единство цен материалов, по которым осуществляется отпуск материалов в течение месяца и по которым отражены материалы, оставшиеся на конец отчетного периода в остатке.

Существенным недостатком данного способа является невозможность определения средней себестоимости материалов до окончания отчетного периода, что создает определенные неудобства в процессе ведения учета. Видимо, именно данный факт и стал причиной внесения в методические указания пункта 78, предусматривающего возможность оценки материалов по средней скользящей. Расчет средней скользящей оценки материалов осуществляется «.путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска».

Различия в методике расчета средней взвешенной и средней скользящей предопределяют и различия в получаемых результатах. Принципиально тождественные результаты при применении данных двух методик возможны при условии отсутствия стабильных тенденций изменения цены, т.е. в ситуациях, когда цены периодически то увеличиваются, то уменьшаются. В условиях же стабильного характера изменения закупочных цен на материалы, т.е., например, в условиях инфляции, применение средней скользящей оценки усугубляет тенденции изменения цены, сложившиеся на рынке.

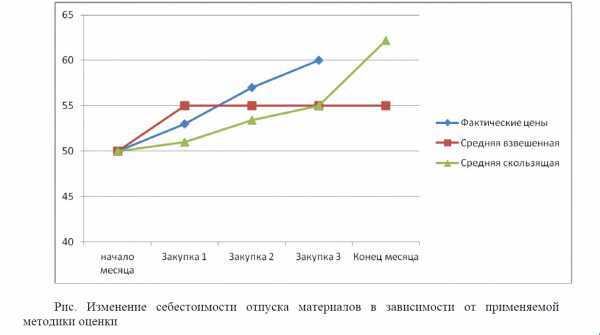

В целях получения более наглядного представления о различиях в определении себестоимости при применении средней взвешенной и средней скользящей, изобразим ситуацию графически

Рис. Изменение себестоимости отпуска материалов в зависимости от применяемой методики оценки

На графике отчетливо видно, что в условиях стабильно повышающейся цены применение средней скользящей будет способствовать занижению себестоимости материалов, отпускаемых в производство (на иные нужды) в течение отчетного периода (месяца). Непосредственным следствием данной ситуации будет соответственно завышение себестоимости материалов, оставшихся в остатке на конец месяца. Следовательно, в условиях повышения цены, при применении средней скользящей, себестоимость остатка материалов всегда будет выше средней себестоимости, рассчитанной по средней взвешенной. В отдельных ситуациях, характерных резким увеличением цен и достаточно низким остаткам материалов, себестоимость остатков становится выше стоимости последней (самой высокой в периоде) цены закупки.

В условиях инфляции, когда цены на материальные ценности неуклонно повышаются, применение средней скользящей оценки материалов в существующей редакции приводит к стабильному завышению стоимости материальных запасов. При этом занижается стоимость материалов израсходованных за период.

Предложение состоит в корректировке формулировки порядка расчета средней стоимости, изложенной в методических указаниях по учету МПЗ. Мы предлагаем существующую формулировку расчета средней скользящей: «.путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска» дополнить словами «… и выбытия». В предлагаемом варианте у4казанная формулировка будет выглядеть следующим образом: «.путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления и выбытия до момента отпуска».

Указанное изменение позволит максимально приблизить среднюю скользящую оценку к фактической, присутствующей на каждый момент времени и обеспечит невозможность существенного искажения себестоимости остатков.

Список использованной литературы

- Приложение N 2 к Приказу Министерства финансов Российской Федерации от 25.11.2011 N 160н «Международный стандарт финансовой отчетности (las) 2 «Запасы» // http://base.consultant. ru

- ПБУ 5/01 «Учет МПЗ» утверждено приказом Минфина России от 09.06.2001 № 44н с изменениями от 27.11.2006 № 156н, от 26.03.2007 № 26н, от 25.10.2010 № 132н http://www. mi nfi n.ru

- Методические указания по бухгалтерскому учету материально производственных запасов (утверждены приказом Минфина России от 28 декабря 2001 г. № 119н, с изменениями от 23.04.2002 № 33н, от 26.03.2007 № 26н, от 25.10.2010 № 132н, от 24.12.2010 №186н)

Фамилия автора: Солодова С.В.

articlekz.com