Возвратная финансовая помощь от учредителя, безвозмездная помощь.

Учредители общества с ограниченной ответственностью могут в любой момент оказать финансовую помощь предприятию. Это зачастую бывает очень удобно в случае финансовых трудностей организации. Проще получить помощь учредителя, чем получать кредит в банке. Как может быть оказана финансовая помощь от учредителя, как ее отразить в бухгалтерском учете, какие проводки выполнить?

Финансовая помощь может быть как в денежном виде, так и в материальном (в виде имущества).

Каким образом учредитель может оказать финансовую помощь организации:

- Беспроцентный заем;

- Заем с начислением процентов;

- Передача имущества или финансов безвозмездно;

Рассмотрим подробнее каждый из этих случаев, в чем их особенности, какие проводки должен выполнить бухгалтер.

Финансовая помощь в виде денежного займа

Заем в виде денежных средств – это возвратная финансовая помощь от учредителя, которая предполагает возврат переданных организации средств учредителю по истечению определенного промежутка времени.

Денежные средства передаются в данном случае от учредителя предприятию на основании договора займа, составление которого должно соответствовать нормам ГК РФ.

Займ может быть процентным или беспроцентным.

В первом случае в договоре займа должна быть прописана процентная ставка, если же ее размер в договоре не указан, то он принимается равным ставке рефинансирования, действующей на текущую дату. В этом случае каждый месяц для отражения проводок по начислению процентов нужно уточнять действующую ставку на данный момент.

Если займ — беспроцентный, то это также должно быть указано в тексте договора. При этом полученная сумма займа не включается в состав доходов организации и не облагается налогом на прибыль. Материальная выгода, возникшая в связи с экономией на процентах, также не облагается налогом на прибыль. Как правило, именно такой способ оказания финансовой помощи выбирают учредители.

Договор займа помимо указания суммы и процентных ставок может включать также информацию о том, на что должны быть потрачены эти деньги, каков срок и порядок возврата.

Проводки:

В бухгалтерии для учета займов используется либо счет 66 (для краткосрочных, сроком менее 1 года), либо счет 67 (для долгосрочных, сроком более 1 года). Подробно эти два счета рассматривались в этой статье.

В зависимости от вида поступаемых денежных средств, счет 66 и 67 коррепондирует со счетами учета денежных средств (50, 51, 52).

Проводки по получения займа от учредителя:

- Дебет 51 (50, 52) Кредит 66 – получен краткосрочный займ.

- Дебет 51 (50, 52) Кредит 67 – получен долгосрочный займ.

Проводки по возврату денежных средств учредителю:

- Д 66 (67) К51 (50, 52) – возврат финансовой помощи учредителю.

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Безвозмездная помощь учредителя

Данный способ оказания помощи организации является очень частым в применении. Связано это с его удобством. Деньги на безвозмездной основе передаются организации, возврата не предполагается. На размер уставного капитала эти денежные средства никак не влияют, и долю учредителя не увеличивают. Увеличение уставного капитала — процедура довольно сложная, подробно об этом расписано здесь.

Если принято решение об оказании безвозмездной финансовой помощи, то это необходимо оформить с помощью соответствующих документов. При этом нужно учесть НК РФ, который гласит, что если доля учредителя в Уставном капитале превышает 50%, то полученные организацией безвозмездные средства не включаются в состав доходов и не облагаются налогом на прибыль. Если же доля менее 50%, то полученная сумма включается в состав внереализационных доходов.

Должно быть в письменном виде составлено решение об оказании безвозмездной помощи, в котором должны быть указаны цели, на которые могут быть потрачены переданные средства.

Проводки по учету безвозмездной помощи:

Для учета безвозмездно полученных активов используется сч.98 «Доходы будущих периодов», на котором открывается субсчет 2 «Безвозмездные поступления».

Проводка по получению финансовой помощи: Д51 К98.2.

Далее, согласно ПБУ 9/99 п.8, эти средства должны быть учтены в составе прочих доходов: проводка Д98.2 К91.1.

Несмотря на то, что в прочих доходах полученные средства учтены, в расчете налога на прибыль они не участвуют, поэтому возникает расхождение между бухгалтерским и налоговым учетом. Возникающая разница образует постоянный налоговый актив, который в бухгалтерском учете отражается с помощью проводки Д68 К99 на сумму, равную 20% от величины полученной безвозмездной помощи.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

проводки в бухгалтерском учете :: BusinessMan.ru

Безвозмездная финансовая помощь – распространенная хозяйственная операция, которая влечет за собой передачу имущества юридическому лицу от других субъектов. Чаще всего благотворители жертвуют активы в виде денежных средств. Но существуют и другие виды безвозмездного финансирования сторонними лицами.

Отражение в законодательстве

В зависимости от отрасли правового регулирования, которая контролирует процесс безвозмездной передачи активов, меняется смысл определения «финансовая помощь». Гражданский кодекс рассматривает его в виде передачи имущества сторонними лицами или учредителями в качестве дара.

Безвозмездная финансовая помощь в бухгалтерском учете понимается как результат благотворительности или целевого финансирования. Налоговый кодекс предусматривает ряд исключений и дополнительных комментариев по налогообложению дареного имущества.

Разновидности безвозмездной помощи

Денежные средства – основной способ оказать финансовую поддержку предприятию. Они могут быть переданы от других юридических и физических лиц, государства или учредителей на определенные цели.

Безвозмездная финансовая помощь может быть оказана не только в денежном эквиваленте, но и посредством передачи имущества в виде ОС или НМА. Например, во владение предприятия могут быть переданы:

- права имущественного характера;

- работы или услуг без оплаты;

- интеллектуальная собственность;

- ценные бумаги.

Своевременная финансовая помощь на безвозмездной основе способна вывести предприятие из тяжелой ситуации и даже избежать банкротства.

Бухгалтерский учет оказания имущественной поддержки

Предприятие, которое совершило акт дарения имущества другому юридическому лицу, обязательно должно отразить операцию в данных бухгалтерского учета. Согласно указаниям МФ РФ, расходы на благотворительность входят в категорию прочих расходов.

Для сбора информации о перечисленных пожертвованиях используют счет 91. Его структура активно-пассивная. Оказание безвозмездной финансовой помощи сопровождается корреспонденцией с дебетуемым 91 счетом.

Проводки, осуществляемые со стороны благотворителя

Процесс безвозмездной передачи имущества (в том числе денег) обязательно должен быть оформлен документально как принимающей, так и отдающей стороной. Неточности в ведении бухгалтерского учета могут привести к нарушениям налогового законодательства, что влечет за собой привлечение к ответственности.

| Дт | Кт | Характеристика хозяйственной операции |

| 76 | 51 | Перечислена безвозмездная финансовая помощь |

| 76 | 41 | В благотворительных целях переданы товары |

| 76 | 04 | В собственность другого предприятия переданы ценные бумаги |

| 91 | 76 | Расходы в связи с дарением имущества отнесены в прочие |

| 91 | 68 | Начислена сумма НДС на переданные товары |

| 99 | 68 | Отражено обязательство по налогам из суммы безвозмездно перечисленных денежных средств |

Для учета передачи имущества используют расчетный счет 76, который дебетуется со счетами, содержащими информацию об активах, приносимых в дар. После чего суммы расходов списывают в дебет счета 91, а также при необходимости отражают размер налоговых обязательств.

Налоговый учет безвозмездной помощи

Оказание финансовой поддержки другим юридическим лицам регулируется не только нормами бухгалтерского учета, но и указаниями НК РФ. Основными налоговыми платежами, которые взимаются с сумм имущественной помощи, являются НДС и налог на прибыль.

Законодательство, действующее в 2016 году, предписывает предприятиям, которые оказывают безвозмездную финансовую помощь, выделять средства из сумм чистой прибыли. Согласно НК РФ, расходы, связанные с благотворительностью и целевыми отчислениями, не включаются в расчет налогооблагаемой базы.

НДС

В 2016 году предприятия могут рассчитывать на льготы и при уплате НДС. Передача прав имущественного характера, услуг, работ или товаров на безвозмездной основе не облагается НДС. Стоит учитывать, что в перечень не входит подакцизная продукция.

Для получения прав на льготу необходимо соответствовать требованиям закона № 135 ФЗ, в котором подробно указан перечень благотворительной деятельности, попадающей под освобождение от уплаты НДС. Если предприятие занимается финансовой поддержкой юридического лица с использованием операций, как облагаемых НДС, так и не облагаемых, следует вести их отдельный учет.

Документальное оформление дарения имущества

Оказание безвозмездной финансовой помощи должно быть зафиксировано в документах. Исключение составляют случаи передачи денежных средств некоммерческим организациям, не преследующим цели использования сумм на предпринимательскую деятельность. В иных случаях компания должна иметь на руках следующие документы:

- договор со стороной-получателем финансовой помощи;

- копии бухгалтерских регистров о принятии благополучателями сумм к учету;

- подтверждение целевого применения полученных средств.

Перечень содержит основные бумаги, которые необходимы для оформления акта благотворительности. В некоторых случаях могут потребоваться дополнительные документы.

Бухгалтерский учет получения финансовой помощи

Согласно инструкции по использованию типового плана счетов, для отражения информации о суммах безвозмездных поступлений используют пассивный счет 98 (субсчет 2). При этом дебетуются счета передаваемого во владение имущества.

По мере применения выделенных средств суммы признают в качестве внереализационного дохода, частично списывая на счет 91.1. Это необходимо согласно ПБУ: безвозмездно полученные в результате благотворительности активы, считаются внереализационными доходами и подлежат отражению на счете 91. Уменьшение сумм полученной помощи происходит при:

- отпуске в производство МПЗ;

- начислении амортизационных отчислений;

- погашении кредиторской задолженности;

- совершении прочих операций за счет целевого финансирования.

Данные бухгалтерского учета должны в полной мере отражать источники внереализационного дохода и условия их применения.

Налоговый учет по безвозмездно полученным суммам

Полученные в дар финансы предприятия подлежат налогообложению в особом порядке. НДС обязателен к уплате только в тех случаях, когда:

- организация использует полученные товары в целях дальнейшей реализации;

- подаренная продукция – подакцизная;

- помощь оказана в виде товаров, услуг или работ, а также объектов ОС и НМА, которые затем будут переданы третьим лицам.

Безвозмездно переданные суммы, как правило, включают только в расчет налога на прибыль благополучателя, а НДС с денежных средств не уплачивается. Предприятие-получатель помощи обязано учитывать ее при расчете налога на прибыль, если нарушается хотя бы одно из условий:

- его начальный капитал состоит на 50% и более из вклада благотворителя;

- уставный капитал оказывающей помощь организации состоит на 50% и более из вклада благополучателя.

Таким образом, в расчет налога на прибыль не включается только финансовая помощь от учредителя. Если же средства были получены от сторонних юридических или физических лиц, благополучатель обязан включить сумму в расчет налога на прибыль.

В тех случаях, когда в качестве стороны, принимающей помощь, выступает физическое лицо, необходимо уплатить НДФЛ.

Проводки при безвозмездном финансировании

Рассмотрим типовые операции, проводимые бухгалтером предприятия при получении финансовой помощи.

| Дт | Кт | Характеристика хозяйственной операции |

| 51 | 98.2 | Безвозмездно получены денежные средства |

| 60 | 51 | Деньги направлены на оплату приобретенных МПЗ |

| 10 | 60 | Материалы приняты к учету |

| 98.2 | 91.1 | Часть суммы финансовой помощи включена во внереализационные доходы |

| 66 | 51 | Перечислены средства безвозмездной поддержки на погашение кредита |

| 68 | 99 | Начислен налоговый актив на прибыль от финансовой помощи |

| 19 | 60 | Принят к учету НДС с безвозмездно полученных подакцизных товаров |

После использования средств финансовой помощи необходимо отразить их в статье внереализационных доходов.

Бухгалтерский учет взносов учредителя

Финансы предприятия в основном формируются за счет средств уставного капитала и последующих вложений учредителей. Законодательство не ограничивает частоту взносов и их размер. Кроме того, если уставный капитал получателя финансовой помощи состоит на 50% или более из средств отправителя и наоборот, то сумму не учитывают при расчете налога на прибыль.

В бухгалтерском учете отражают помощь учредителя проводки:

- Дт 51 Кт 98.2 – на сумму, которая поступила от вкладчика безвозмездно.

- Дт 98.2 Кт 91.1 – сумма финансовой помощи включена в состав прочих доходов.

- Дт 68 Кт 99 – отражено налоговое обязательство с суммы помощи (осуществляется в тех случаях, когда нарушены условия ст.251 НК РФ).

Таким образом, всего 2–3 контировками описывается безвозмездная финансовая помощь. Проводки в 1С идентичны тем, что были описаны для ведения бухгалтерского учета без использования программы.

businessman.ru

Единств.учредительсделал взнос,как фин.помощь. Какие бух проводки?

HELEN

Подскажите какие нужно проводки сделать (dt).Внесены ден.средства на расч.счет как финансовая помощь единст.учредителя.для оплаты аренды .Предприятие деятельность не ведет.

Олег

Д50-К86 или 76.5 = поступили ден. средства от учредителя для оплаты аренды (ПКО)

Д51-К50 = сача наличных в банк (выписка + РКО)

HELEN

так деньги перечислены сразу на расчетный счет.Что тогда :-(? В выписке Дт 51 Кт 76.5

Anya

Дт76.5 Кт51 — оплата аренды

Галина

Тоже сейчас ищу правильные проводки по безвозм помощи от единственного учредителя.

Много чего прочитала, по-моему проводки такие, но я в них не очень уверена.

Д50(51) К 98-2 (безвозмездные поступления)

98.2 91.1 (внереал доход и в бух ПБУ 9/99 и в налог. учете ст250п8 НК )

А вот как сделать чтоб налогом на прибыль программа «не обложила» не знаю.

И в декаларации по прибыли надо по строке 103 (безв получ имущ-во как-то отразить).

Кто реально с ситуацией сталкивался -напишите пожалуйста. У меня программа 1С7.7.

Маргарита

А не лучше было бы сделать, вместо фин. помощи -безпроцентный займ от учредителя.

Д50 К 66 получили займ от учредителя

Д51 К 50 внесли на р/сч

Д60,76.5 К51оплатили аренду с р/сч.

Налогом на прибыль займы не облагаются

Галина

Варианты уже не обсуждаются. Учредитель решил внести и забыть про них. Не хочет он эти деньги себе возвращать. Тем более,что фирма на ближайшие примерно пару лет переводится на нулевку. Она просто =чистейшая= без долгов и только что после проверки, для оборотов есть еще одна, похуже.

Валентина

Галине Буймистер: я сталкивалась с ситуацией. В программе автоматически тоже не получилось сделать, пришлось корректировать в ручную. Когда составляете декларацию в программе, в строке где отражаются внереализационные доходы вычтете сумму безвозмездного поступления и сами рассчитайте налог в декларации. Кога будете делать операцию закрытие месяца, в строке «расчет налога на прибыль» снимите галочку, тогда программа не расчитает налог, а остальные счета закроет. Начисление налога сделайте проводкой в журнале операций.

Людмила

А если попробовать провести через 76-5

д-т 50(51) к-т 76-5(учредитель)поступили ден.средства от учред.в кассу(на расч.сч.)

д-т 76-5(учред) к-т 98-2 безвозмездно получено от учред.

Все это бухгалтерской справкой и 98-2 в программе отнести к доходам,не учитываемым при налогообложении.Я сама настроила программу 7-ку и она не считает мне в налоговом учете такие данные.

Лариса

Олег Григорьев. Сч.86 в этой ситуации не применяется,это не финансирование,т.к. оплата аренды-это типичная операция хозяйственной деятельности,а не целевое мероприятие.Я уже объясняла это автору темы через личку.Безвозмездная помощь от учредителя не является доход только при условии,что его доли более 51%.Во всех остальных случаях безвозмездная посощь является доходом и обязательно проводится через сч.91/1.Если учредителей двое и более,то лучше показать займ.И обязательно процентный,иначе будете долго бодаться с ИФНС,Но, у автора темы учредитель один.

Дмитрий

если так —

Варианты уже не обсуждаются. Учредитель решил внести и забыть про них. Не хочет он эти деньги себе возвращать. Тем более,что фирма на ближайшие примерно пару лет переводится на нулевку. Она просто =чистейшая= без долгов и только что после проверки, для оборотов есть еще одна, похуже. — то расценивайте как доход компании ст.250 НК РФ Гл.25

Валентина

Людмила согласна, что если средства безвозмезно полученные от учредителя оставить на сч. 98, то программа не будет их учитывать при расчете налога на прибыль. Но как говорила автор вопроса, фирма читая, после проверки и готовиться здавать пару лет чистую отчетность, нужни ли им в таком случае незакрытые пассивы.

Людмила

На практике эти суммы вносятся при отсутствии ден.средств в фирме и необходимых для оплаты чего-либо,поэтому 98 закроется при использовании ден.средств.

Светлана

Если же учредителем организации является физическое лицо, то запрета на внос безвозмездной помощи этим учредителем нет.

Полученная от учредителя безвозмездная помощь не учитывается при определении налоговой базы по налогу на прибыль, если доля учредителя в уставном капитале организации составляет более 50% (пп. 11 п. 1 ст. 251 НК РФ).

Если это денежные средства, то ваша организация сразу может ими распоряжаться.

От вида безвозмездной помощи зависит и возникновение объекта обложения НДС.В случае же передачи денежных средств объекта налогообложения не будет.

hetoner-axa.ru

Возвратная финансовая помощь | Smile Бухгалтерия

Налог на прибыль

Начиная с 01.01.2015 г. получение и возврат возвратной финпомощи не имеет последствий для плательщика налога на прибыль. Таким образом, если предприятие-плательщик налога на прибыль получило возвратную финпомощь после 01.01.2015 г. то для налогового учета не важно, когда будет возвращена ее сума (главное не пропустить срок исковой давности). Нине действующий Налоговый кодекс Украины (далее — НКУ) не содержит специальных правил по отражению возвратной финпомощи. Объясним.

С 01.01.2015 г. налог на прибыль исчисляется исходя из бухгалтерского финрезультата (согласно П(С)БУ или МСФО), откорректированного на разницы, которые предусмотрены НКУ. Разницы, которые корректируют финрезультат, — это амортизационные разницы, разницы, возникающие при формировании резервов (обеспечений), разницы, возникающие при осуществлении финансовых операций (пп. 134.1.1 НКУ).

Предприятия, у которых годовой бухгалтерский доход от любой деятельности (за вычетом косвенных налогов) за последний годовой отчетный период не превышает 20 млн грн, будут иметь право определять налог на прибыль без корректировок. При этом принять данное решение плательщик может только раз в течение непрерывной совокупности лет, в которых доход не превышает 20 млн грн. О принятом решении необходимо указать в декларации. В последующие годы эта совокупность корректировок финансового результата также не применяется (кроме отрицательного значения объекта налогообложения прошлых налоговых (отчетных) лет). Как только доход за налоговый год составит более 20 млн грн, придется, начиная с такого года, при определении объекта налогообложения применять корректировки.

Таким образом, важно определить, обязано ли предприятие использовать разницы. Если доход за последний год не более 20 млн грн — предприятие имеет право выбора – применять разницы или нет. Если предприятие примет решение не применять разниц (кроме убытков прошлых лет) — не применять их следует, пока доход не превысит 20 млн грн.

Если доход больше 20 млн грн или если меньше, но предприятие решило не применять разницы, — обязательно будет при определении базы обложения налогом на прибыль использовать разницы.

База налогообложения налогом на прибыль = Бухгалтерский финрезультат до налогообложения +/- Разницы (если предприятие использует разницы).

В НКУ нет специальных правил для учета возвратной финпомощи, как нет и корректировок касательно таких операций. Единственное, что осталось в НКУ о возвратной финпомощи, — это определение в пп. 14.1.257 НКУ.

Возвратная финансовая помощь — сумма средств, поступившая налогоплательщику в пользование по договору, который не предусматривает начисления процентов или предоставления других видов компенсаций в виде платы за пользование данными средствами, и являющаяся обязательной к возврату (пп. 14.1.257 НКУ).

Из НКУ убрали и упоминание об условно начисленных процентах на возвратную финпомощь. С 01.01.2015 г. их рассчитывать и отражать не нужно, они уже не считаются безвозвратной финпомощью, как это было ранее.

Следовательно, как возвратная финпомощь отразится в бухучете, так она отразится и на объекте обложения налогом на прибыль.

А, как известно, в бухгалтерском учете при получении и возврате возвратной финансовой помощи, ни дохода, ни расходов не возникает, только обязательства. Таким образом, на бухгалтерский финрезультат она не влияет (не говорится о ситуации по списанию возвратной финпомощи, прощению и т.д.).

Обратим лишь внимание, что по возвратной финпомощи, которая получена до 01.01.2015 г. от физлица или неплательщика налога на прибыль и по которой был увеличен доход тот период, в случае возврата после 01.01.2015 г. такой возвратной финпомощи можно уменьшить бухфинрезультат до налогообложения. То есть существует разница, уменьшающая бухфинрезультат до налогообложения по «переходной» возвратной финпомощи (та которая получена до 01.01.2015 г. и увеличила тогда доход. Сейчас может уменьшить базу при возврате после 01.01.2015 г.) (п. 18 подраздела 4 р. ХХ НКУ).

Подытожим: возвратная финпомощь, полученная предприятием после 2015 года в Декларации по налогу на прибыль не отражается. При этом не важно, от кого получена возвратная финпомощь и на какой срок (главное вернуть ее до истечения срока исковой давности, а стандартный срок исковой давности – 3 года после даты возврата, прописанного в договоре).

Бухгалтерский учет возвратной финпомощи

Подчеркнем: возвратная финпомощь (как беспроцентный займ) в бухучете не создает ни доходов, ни расходов.

Учет зависит от срока, на который получена возвратная финансовая помощь: до года или больше. В зависимости от этого возвратная финпомощь попадает в долгосрочные или текущие обязательства (п. 6 П(С)БУ 11 «Обязательства»).

Если возврат займа предусмотрен не позднее чем через 12 месяцев, возвратную финпомощь показывают на субсчете 685 «Расчеты с прочими кредиторами» (или иногда — на отдельном субсчете к счету 60 «Краткосрочные займы», например, на введенном предприятием субсчете 607 «Прочие краткосрочные займы»). Получая такую возвратную финпомощь, делают запись Дт 31 «Счета в банках», 30 «Наличные» Кт 685, возвращая денежные средства, — Дт 685 Кт 31 30.

При условии, если срок погашения свыше 12 месяцев — учитывают как долгосрочные обязательства на счете 55 «Прочие долгосрочные обязательства». При получении записывают: Дт 31 30 Кт 55. Когда до ее погашения остается меньше 12 месяцев с даты баланса, часть задолженности переводят в состав краткосрочной Дт 55 Кт 61 «Текущая задолженность по долгосрочным обязательствам». При возврате займов, записывают: Дт 61 Кт 31, 30.

Ограничение по сумме

От физлица можно получить лишь 850 грн?

В свое время в письме ГНС в Донецкой области от 20.11.2012 г. № 18170/10/06.2-13-16 прозвучало, что физлица могут предоставить сумму возвратной финпомощи до 850 грн. Вывод неординарный.

Все дело п. 2 ст. 1048 Гражданского кодекса Украины (далее — ГКУ), в котором дословно указано, что договор займа (а возвратная финпомощь получается по договору займа) считается беспроцентным, если он заключен между физическими лицами на сумму, не превышающую 50-кратного размера необлагаемого минимума доходов граждан, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон (50-кратный размер необлагаемого минимума доходов граждан — это 850 грн). Норма прописана для договора займа между физлицами.

По мнению налоговиков, в случае если размер займа выше указанной суммы, он не может быть беспроцентным, а следовательно, не будет возвратной финпомощью в понимании НКУ. Ведь согласно пп. 14.1.257 НКУ, возвратная финпомощь не предусматривает начисления процентов.

С таким подходом нельзя согласится.

Часть 2 ст. 1048 ГКУ — это норма, которая описывает случаи обязательного признания займа беспроцентным, если иное не установлено условиями договора. Этой же позиции придерживаются и авторы научно-практического комментария к ГКУ. То есть, заем является процентным, если иное не установлено в договоре или если невозможно применить положения ч. 2 ст. 1048 ГКУ. Следовательно, утверждения налоговиков безосновательны.

Ваша ситуация иная: поскольку в вашем случае физлицо предоставляет займ предприятию (а не другому физлицу), об ограничении в 850 грн однозначно речь не идет. Но, обязательно пропишите в договоре, что по займу не предусмотрено начисление процентов.

Действует ли 150-тысячное ограничение?

Оно может распространятся на наличные расчеты.

Согласно п. 1 постановления НБУ «Об установлении предельной суммы расчетов наличными» от 06.06.2013 г. № 210 (далее — Постановление № 210), предельная сумма наличных расчетов устанавливается для расчетов физического лица с предприятием (предпринимателем) в течение одного дня за товары (работы, услуги) в размере 150000 (сто пятьдесят тысяч) грн.

Поскольку возвратная финпомощь не является расчетом за товары, работы, услуги — считаем, что на ее предоставление не распространяются нормы п. 1 упомянутого постановления. Однако у контролеров другая точка зрения, — они считают, что 150-тысячное ограничение наличных расчетов физлица с предприятием (предпринимателем) касается расчетов по сделкам, предметом которых являются любые материальные и нематериальные блага, которые могут быть оценены в денежной форме, расчетов по договорам, предоставление или возврата займа, в том числе за выплаченную и возвращенную возвратную финансовую помощь (письмо ГФСУ от 21.07.2014 г. № 25/6/99-99-22-06-03-15/415, письмо правления НБУ от 24.01.2014 г.. № 11-116/3159).

Если физлицо вносит возвратную финпомощь в кассу банка ограничение по «наличным» в 150 тис. грн не работает. Об этом в частности говорит НБУ в п. 4 письма 24.01.2014 г. № 11-116/3159:

«Учитывая требования Постановления № 210 и Положение № 637* физические лица для осуществления расчетов с физическими лицами по договорам купли-продажи, которые подлежат нотариальному удостоверению, на сумму более 150000 гривен, а также с предприятиями (предпринимателями) за товары (работы, услуги) на сумму более 150000 гривен вправе внести средства наличными в банки или небанковские финансовые учреждения, которые в установленном законодательством порядке получили лицензию на перевод средств без открытия счета, для дальнейшего их зачисления на счета получателей».

Отражение в №1ДФ

Напомним: основная сумма возвратной финансовой помощи, предоставленной налогоплательщиком другим лицам, которая возвращается ему, основная сумма возвратной финансовой помощи, получаемая налогоплательщиком не включается в его налогооблагаемый доход и не облагается НДФЛ (пп. 165.1.31 НКУ).

Налоговый расчет по форме № 1ДФ (далее — форма № 1ДФ) — это документ, который свидетельствует о суммах дохода, начисленного (выплаченного) в пользу налогоплательщиков – физических лиц, суммы удержанного и/или уплаченного налога. Поэтому сам факт предоставления физическим лицом возвратной помощи юрлицу в форме № 1ДФ не отражается, ведь не происходит выплаты в пользу физического лица.

В вашем случае в форме № 1ДФ отражается только возврат финпомощи физлицу. При возвращении помощи физлицу по признаку дохода «153» в форме 1ДФ отражается:

- сумма начисленного дохода — в графе 3а;

- сумма выплаченного дохода — в графе 3.

При этом в графе 4а (начисленный ПДФО) и графе 4 (перечисленный ПДФО) проставляются нули. У налоговиков —такого же подход, он изложен в подкатегории 103.25.

«Если возвратную финансовую помощь получает юридическое лицо от физического лица и в соответствии со сроками, которые указываются в договоре займа, юридическое лицо возвращает часть полученной помощи физическому лицу, то в налоговом расчете по ф. 1ДФ отражается только часть возвращенной помощи».

«Согласно Справочнику признаков доходов, приведенному в приложении к Порядку заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков, и сумм удержанного с них налога, утвержденного приказом Министерства финансов Украины от 13.01.2015 № 4, основная сумма возвратной финансовой помощи, предоставленной налогоплательщиком другим лицам, которая возвращается ему, основная сумма возвратной финансовой помощи, получаемая налогоплательщиком отражается в налоговом расчете по ф. 1ДФ под признаком дохода «153».

nalogi.kiev.ua

Статья ддс безвозмездная фин помощь

Типовые контировки, отражающие процесс благотворительности Дт Кт Характеристика хозяйственной операции 76 51 Перечислена безвозмездная финансовая помощь 76 41 В благотворительных целях переданы товары 76 04 В собственность другого предприятия переданы ценные бумаги 91 76 Расходы в связи с дарением имущества отнесены в прочие 91 68 Начислена сумма НДС на переданные товары 99 68 Отражено обязательство по налогам из суммы безвозмездно перечисленных денежных средств Для учета передачи имущества используют расчетный счет 76, который дебетуется со счетами, содержащими информацию об активах, приносимых в дар. После чего суммы расходов списывают в дебет счета 91, а также при необходимости отражают размер налоговых обязательств. Налоговый учет безвозмездной помощи Оказание финансовой поддержки другим юридическим лицам регулируется не только нормами бухгалтерского учета, но и указаниями НК РФ.

Безвозмездная финансовая помощь учредителя (при усн, проводки) в 2018 году

Вообще в РСБУ нет информации о содержании статей этого отчета (только упоминание в ПБУ 4/99 и приказе минфина № 67н), поэтому все зависит от мнения конкретной ИФНС:( golden coin 09.03.2011, 09:28 Хочу уточнить по пункту 4 — суммы должны совпасть если нет остатков иностраной валюты. Если есть валюта, то возникнет разница в сумме на начало периода из-за применения различных курсов — в балансе будет курс на 31.12 предыдущего года, а в форме 4 сумма будет пересчитана по курсу на 31.12 отчетного года (п.

Какие сделать проводки для операции «финансовая помощь учредителя» в 1с?

ИнфоПо части НДС для стороны, оказывающей помощь, законом предусмотрены свои правила. Так, объектом обложения НДС считается лишь реализация товаров, услуг, работ на безмездной основе. Исключение — обстоятельства, обрисованные в НК РФ, ст.

146, п. 2, пп. 1-5 (например, безвозмездная передача детсадов, санаториев, иных объектов социально-культурного назначения). Важно

Читайте также статью: → «Какой объект налогообложения российских организаций». Особенности определения налоговой базы по части НДС регламентирует ст. 162, п. 1. НК РФ. Для получателя денежной помощи объект налога по части НДС не определяется, т.

к. получаемая финансовая поддержка не связана с оплатой работ, услуг, товаров. Отдельные нюансы учета помощи учредителя, доля которого в уставном капитале менее 50% (для УСН, ОСНО, ЕСХН, ЕНВД) Прибыль, получаемая в виде денежной помощи от учредителя, на калькуляцию ЕНВД не оказывает влияния.

Безвозмездная финансовая помощь: проводки в бухгалтерском учете

Контировки, совершаемые при приеме дара к учету Дт Кт Характеристика хозяйственной операции 51 98.2 Безвозмездно получены денежные средства 60 51 Деньги направлены на оплату приобретенных МПЗ 10 60 Материалы приняты к учету 98.2 91.1 Часть суммы финансовой помощи включена во внереализационные доходы 66 51 Перечислены средства безвозмездной поддержки на погашение кредита 68 99 Начислен налоговый актив на прибыль от финансовой помощи 19 60 Принят к учету НДС с безвозмездно полученных подакцизных товаров После использования средств финансовой помощи необходимо отразить их в статье внереализационных доходов. Бухгалтерский учет взносов учредителя Финансы предприятия в основном формируются за счет средств уставного капитала и последующих вложений учредителей. Законодательство не ограничивает частоту взносов и их размер.

Если же средства были получены от сторонних юридических или физических лиц, благополучатель обязан включить сумму в расчет налога на прибыль. В тех случаях, когда в качестве стороны, принимающей помощь, выступает физическое лицо, необходимо уплатить НДФЛ. Проводки при безвозмездном финансировании Рассмотрим типовые операции, проводимые бухгалтером предприятия при получении финансовой помощи.

Статья llc безвозмездная фин помощь

НДС обязателен к уплате только в тех случаях, когда:

- организация использует полученные товары в целях дальнейшей реализации;

- подаренная продукция – подакцизная;

- помощь оказана в виде товаров, услуг или работ, а также объектов ОС и НМА, которые затем будут переданы третьим лицам.

Безвозмездно переданные суммы, как правило, включают только в расчет налога на прибыль благополучателя, а НДС с денежных средств не уплачивается. Предприятие-получатель помощи обязано учитывать ее при расчете налога на прибыль, если нарушается хотя бы одно из условий:

- его начальный капитал состоит на 50% и более из вклада благотворителя;

- уставный капитал оказывающей помощь организации состоит на 50% и более из вклада благополучателя.

Таким образом, в расчет налога на прибыль не включается только финансовая помощь от учредителя.

Статья ддс безвозмездная фин помощь

Andyko 09.03.2011, 12:13 все зависит от мнения конкретной ИФНС хм…что именно зависит от мнения ИФНС? Старый ворчун 09.03.2011, 12:22 хм…что именно зависит от мнения ИФНС?Я тоже хочу знать: кого это мнение интересует? Кристи 7 31.03.2011, 11:00 Добрый день ! Подскажите пожалуйста следующие вопросы по 4 форме У нас создали ООО1.Оплата уставного капитала по инвестиционной (он же долгосрочный) или по финансовой все таки деятельности?2.

Только после этого компания вправе использовать ее по целевому назначению. Основные проводки, используемые при учете безмездных взносов учредителя Зачисление денежных средств от учредителя (участника, акционера) на безмездной основе отображается проводкой ДТ 50 (51), КТ 91. Читайте также статью: → «Счет 91. Учет прочих доходов и расходов.

Проводки». Счет 98.2 (Безмездные зачисления) предназначен для отображения неденежной помощи.

Бухгалтерский учет оказания имущественной поддержки Предприятие, которое совершило акт дарения имущества другому юридическому лицу, обязательно должно отразить операцию в данных бухгалтерского учета. Согласно указаниям МФ РФ, расходы на благотворительность входят в категорию прочих расходов. Для сбора информации о перечисленных пожертвованиях используют счет 91.

Его структура активно-пассивная. Оказание безвозмездной финансовой помощи сопровождается корреспонденцией с дебетуемым 91 счетом. Проводки, осуществляемые со стороны благотворителя Процесс безвозмездной передачи имущества (в том числе денег) обязательно должен быть оформлен документально как принимающей, так и отдающей стороной. Неточности в ведении бухгалтерского учета могут привести к нарушениям налогового законодательства, что влечет за собой привлечение к ответственности.

Читайте также

- Спонсорская помощь физическому лицу или бюджетному учреждению

- Как получить деньги от государства на квартиру или строительство дома

- Внереализационные расходы включают в себя… Внереализационные расходы и доходы в бухгалтерском учете

- Льготы матерям-одиночкам. Порядок получения льгот матерями-одиночками. Список документов на получение льгот

- Возможные бухгалтерские проводки по уставному капиталу

- Как получить грант на открытие бизнеса. Бизнес-план на получение гранта

- Кому полагается социальная помощь? Государственная социальная помощь.

Виды ДДС, которые не будут использоваться в формировании отчета с 2011 года Расчеты по налогам и сборам Расчеты по налогам и сборам (до 2011г.) Оплата по пенсионным планам Оплата по пенсионным планам (до 2011г.) Выручка от продажи основных средств и иных внеоборотных активов Выручка от продажи основных средств и иных внеоборотных активов (до 2011г.) Выручка от продажи нематериальных активов Выручка от продажи нематериальных активов (до 2011г.) Выручка от продажи доходных вложений в мат. ценности Выручка от продажи доходных вложений в мат.

yuruos.ru

Возвратная финансовая помощь: на что стоит обратить внимание

На сегодняшний день практика предоставления и получения возвратной финансовой помощи (так называемого беспроцентного займа) является достаточно распространенной. Ведь это очень хороший способ пополнить оборотные денежные средства, особенно когда есть острая необходимость. Тонкости учета и налогообложения данной финпомощи напрямую зависят от того, кто и кому ее предоставляет. Не последнюю роль также играет и то, вернули данную помощь или нет. Итак, давайте вкратце рассмотрим, какие же налогово-учетные последствия создает возвратная финансовая помощь

Согласно определению НКУ, возвратная финансовая помощь — сумма средств, поступившая налогоплательщику в пользование по договору, который не предусматривает начисления процентов или предоставления прочих видов компенсаций в виде платы за пользование данными денежными средствами и является обязательной к возврату (пп. 14.1. 257 НКУ).

Субъект хозяйствования (предприятие или предприниматель) может как получать, так и предоставлять возвратную финпомощь. При этом размер данной помощи законодательно не ограничен. Более подробно о правилах предоставления ВФП читайте в материале «Возвратная финпомощь в жизни предприятия: наведем резкость». В этом же материале вы найдете также образец Договора о предоставлении возвратной финансовой помощи.

Налогово-учетные последствия зависят от многих факторов. Давайте рассмотрим их схематически.

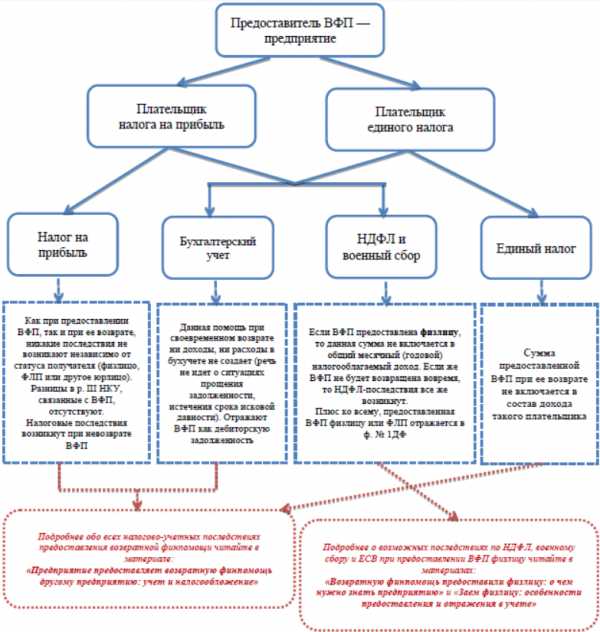

1. Предприятие предоставляет возвратную финансовую помощь

В этой ситуации налогово-учетные последствия зависят от того, на какой системе налогообложения находится предприятие — предоставитель ВФП: на общей или упрощенной. Кроме того, не последнюю роль играет статус получателя финпомощи: если ВФП получает обычное физлицо или ФЛП, то возникают последствия в части НДФЛ. Также не стоит забывать, что невозвращенная финансовая помощь фактически является дебиторской задолженностью, которая отражается в учете по своим правилам.

Итак, чтобы было более понятно, отразим нюансы предоставления ВФП предприятием на рис. 1.

Рис. 1. Налогово-учетные последствия у предприятия, которое предоставляет ВФП

* Ссылки на материалы, упомянутые в рис. 1:

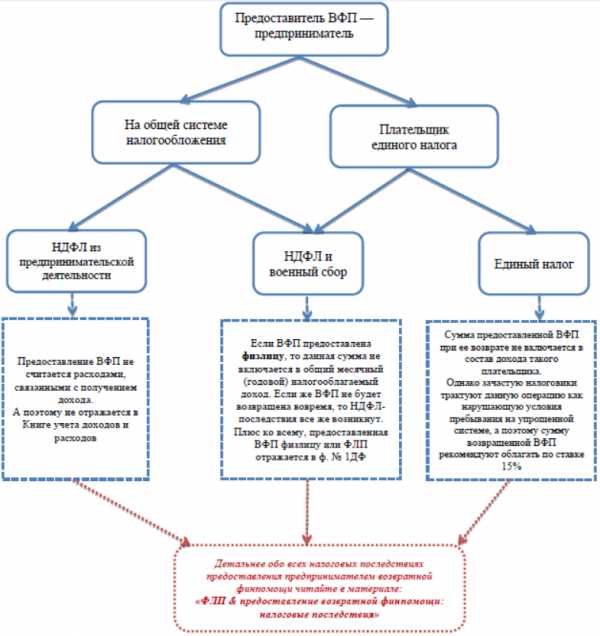

2. Возвратную финпомощь предоставляет ФЛП

В данном случае прежде всего логически возникает вопрос правомерности предоставления предпринимателем ВФП. Отметим: налоговики не всегда «ЗА» возможность такого предоставления. А особенно — касательно ФЛП на упрощенной системе налогообложения. Однако это не совсем так, ведь законодательство не ограничивает круг поставщиков ВФП только юрлицами. Более подробно об этом читайте в материале «ФЛП & предоставление возвратной финпомощи: налоговые последствия».

Налоговые последствия здесь будут несколько иными, чем у юрлиц, учитывая в первую очередь то, что предприниматели не обязаны вести бухучет. Однако если получателем ВФП является физлицо или ФЛП, то последствия в части НДФЛ будут аналогичными, как и у предприятий. Помимо прочего, все зависит от системы налогообложения, на которой находится предприниматель — предоставитель ВФП. Покажем схематически данные последствия на рис. 2.

Рис. 2. Налоговые последствия у предпринимателя (ФЛП), который предоставляет ВФП

* Ссылки на материал, упомянутый в рис. 2:

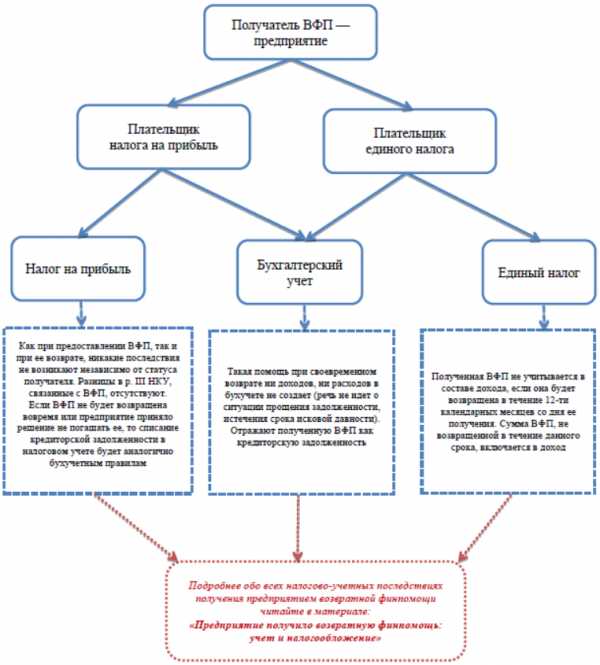

3. Предприятие получает ВФП

Тут получается диаметрально противоположная ситуация. При этом важно обратить внимание на следующее:

- при получении ВФП в бухучете отражаем кредиторскую задолженность;

- плательщик налога на прибыль данную кредиторскую задолженность отражает согласно бухучетным правилам;

- плательщик единого налога должен вернуть такую ВФП в течение года, в противном случае контролеры будут настаивать на отражении дохода.

Рассмотрим возможные последствия схематично (см. рис. 3).

Рис. 3. Налогово-учетные последствия у предприятия, получившего ВФП

* Ссылки на материал, упомянутый в рис. 3:

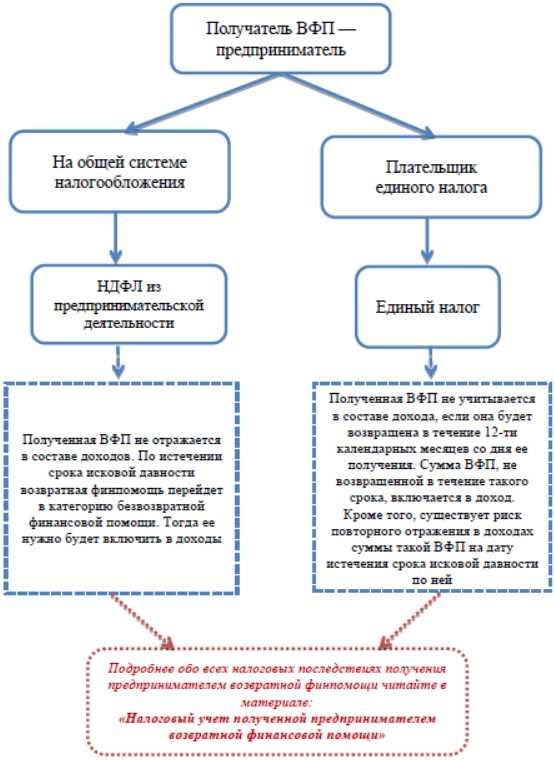

4. ФЛП получает возвратную финансовую помощь

В этом случае все достаточно просто: ФЛП-общесистемщик не отражает в доходах полученную ВФП в течение действия договора, а плательщик единого налога — на протяжении 12-ти календарных месяцев со дня ее получения.

Если же ВФП не будет возвращена, то ФЛП-общесистемщик должен отразить доход. А что же касается ФЛП — плательщика единого налога, то существует вероятность двойного налогообложения данного дохода, поскольку списанная кредиторская задолженность попадает в доход (а, как мы помним, доход уже был отражен по истечении 12 месяцев).

Отразим данные налоговые последствия на рис. 4.

Рис. 4. Налоговые последствия у предпринимателя (ФЛП), получившего ВФП

* Ссылки на материал, упомянутый в рис. 4:

Редакция газеты

«Интерактивная бухгалтерия»

www.interbuh.com.ua

Финансовая помощь от учредителя |

В наше непростое время иногда предприятие для продолжения стабильной работы вынуждено воспользоваться помощью “со стороны”. Взаймы может дать и учредитель предприятия. Каковы налоговые последствия данной операции? Что происходит в налоговом учете заемщика в случае возврата такой финпомощи после 365 календарных дней с даты ее получения?

Курсы бухгалтерского учета в Киеве. Курсы бухучета. Бухгалтерские курсы. Курси бухобліку. Бухгалтерські курси. Курсы бухгалтерского учета.

Получение финпомощи

Не будем подробно останавливаться на юридических моментах оформления операции финпомощи, заметим только, что правовые вопросы урегулированы в ст. 1046 — 1053 ГКУ. При этом отдельно следует выделить ч. 1 ст. 1048 ГКУ, которая предусматривает право заимодателя на получение от заемщика процентов от суммы займа, если иное не установлено договором. И даже если договором займа не установлены ни размер, ни обязанность уплаты процентов, то указанная норма требует от заемщика уплаты процентов по займу на уровне учетной ставки НБУ. Таким образом, чтобы предупредить уплату процентов по займу, в договоре о его предоставлении следует четко определить, что заем беспроцентный. В соответствии со ст. 1 Закона о финуслугах, денежные средства, предоставляемые взаймы юридическому или физическому лицу на определенный срок и под процент, являются финансовым кредитом. А финансовые услуги предоставляются финучреждениями, а также, если это прямо предусмотрено законом, физлицами-предпринимателями (ст. 5 Закона о финуслугах).

В НКУ приводятся отдельные определения терминов «финансовая помощь» (пп. 14.1.257 НКУ), «финансовый кредит» (пп. 14.1.258 НКУ) и «заем» (пп. 14.1.267 НКУ). Из приведенных понятий ясно, что налоговое законодательство также делит суммы полученных денежных средств, предоставляемых с требованием обязательного возврата, на приводящие к уплате процентов и на предоставляемые беспроцентно. К процентным случаям предоставления денежных средств в долг НКУ относит процентный заем и кредит, а случай беспроцентного займа рассматривает как возвратную финансовую помощь. Именно так эти термины следует употреблять для целей налогообложения указанных денежных средств.

Поскольку предоставление денежных средств с условием уплаты процентов — это финансовая услуга, требующая наличия лицензии, то денежные средства взаймы под процент или в кредит могут предоставляться только финучреждениями-резидентами (а также резидентами-предпринимателями в случаях, когда это разрешено законодательством) либо нерезидентами, на которых требование о получении лицензии для оказания таких услуг на территории Украины не распространяется1. Поэтому если заимодатель является резидентом и у него нет разрешения оказывать финансовые услуги, то договор займа должен быть беспроцентным (чтобы не нарушать правила оказания финансовых услуг в Украине). В случае когда заимодателем выступает юридическое лицо или если сумма займа не менее чем в 10 раз превышает установленный законом размер необлагаемого минимума доходов граждан (в 2013 — 2014 гг. это 17 грн), договор займа всегда заключается в письменной форме (ст. 1047 ГКУ). Также по норме ст. 208 ГКУ в письменной форме надлежит совершать сделки между физическим и юридическим лицом (кроме сделок, предусмотренных ч. 1 ст. 206 ГКУ).

1 Порядок получения резидентами кредитов, займов в иностранной валюте от нерезидентов и предоставления резидентами займов в иностранной валюте нерезидентам утвержден постановлением НБУ от 17.06.2004 г. №270.

Порядок налогообложения возвратной финансовой помощи (далее — ВФП) предусмотрен пп. 135.5.5 НКУ. Исходя из норм данного подпункта, для заемщика главным критерием налогообложения является налоговый статус заимодателя — т. е. является ли он плательщиком налога на прибыль и уплачивает этот налог по базовой ставке (в 2013 году — 19%, в 2014 году — 18%) или нет (к этой категории относятся в т. ч. нерезиденты или лица, у которых согласно НКУ есть льготы по налогу на прибыль, в частности право применять ставки налога ниже установленных п. 151.1 НКУ). Но положения пп. 135.5.5 НКУ «не работают» (определено это абз. 4 пп. 135.5.5 НКУ), если ВФП получена от учредителя, — правда, при выполнении определенных условий.

Если ВФП плательщику налога на прибыль предоставляет учредитель такого плательщика налога (в т. ч. нерезидент) — как физическое, так и юридическое лицо, — то в течение 365 к. д. со дня получения эта сумма не включается в состав дохода заемщика (абз. 4 пп. 135.5.5 НКУ). Обратите внимание: даже если договором установлен больший срок возврата займа, чем 365 к. д., для ее налогообложения нужно учитывать нормы абз. 4 пп. 135.5.5 НКУ. Более того, речь идет о промежутке времени продолжительностью 365 дней, а не до конца календарного года, как зачастую на практике ошибочно понимают налогоплательщики! Нужно понимать, что такая налоговая льгота действует только после выполнения установленных условий. Поэтому, если в пределах 365 к. д. со дня получения ВФП заемщик выходит из числа учредителей, но при этом сумма финпомощи ему не возвращается, начинают действовать остальные абзацы пп. 135.5.5 НКУ, с вытекающими отсюда налоговыми последствиями (о чем далее).

О факте получения и возврата денежных средств (для расчета 365 к. д.) будет свидетельствовать зачисление денежной суммы на текущий банковский счет соответственно заемщика и заимодателя. Если денежные средства получаются (возвращаются) наличностью через кассу, особое внимание следует обратить на предельную сумму расчетов между СХ в течение одного дня — 10 тыс. грн. Кроме того, в случае расчетов наличностью между СХ и физлицами, налогоплательщикам с 01.09.2013 г. следует соблюдать ограничение в размере 150 тыс. грн.

Ограничения наличных расчетов

Пункт 1 Постановления НБУ от 06.06.2013 г. №210 с 01.09.2013 г. устанавливает предельную сумму расчетов наличностью физлица с предприятием (предпринимателем) в размере 150 тыс. грн в течение одного дня, правда, за товары (работы, услуги). Но письмом НБУ от 24.01.2014 г. №11-116/3159 сообщается, что требования по ограничению наличных расчетов физлица с СХ, установленные п. 1 Постановления №210 и п. 2.3 Положения №637, касаются расчетов по сделкам, предметом которых выступают любые материальные и нематериальные блага, которые могут быть оценены в денежной форме, в т. ч. расчетов по договорам, связанным с корпоративными правами, предоставлением или возвратом займа, выплатой неустойки.

Отчет о суммах налоговых льгот

СХ, не уплачивающие в соответствии с НКУ налоги и сборы в бюджет в связи с получением налоговых льгот, обязаны подать отчет о суммах налоговых льгот (его форма утверждена постановлением КМУ от 27.12. 2010 г. №1233). Это квартальный отчет, который подается с нарастающим итогом за три, шесть, девять и двенадцать календарных месяцев по месту регистрации плательщика в течение 40 к. д., следующих за последним календарным днем налогового периода. В случае если в течение отчетного периода СХ льготами не пользуется, отчет не подается. Но поскольку этот отчет подается нарастающим итогом, то раз подав его за квартал в течение календарного года, нужно будет подавать его и за следующие отчетные периоды такого календарного года.

В графах «Код пільги згідно з довідником пільг» и «Найменування податкової пільги» отчета указываются код и наименование налоговой льготы по каждому виду налоговых льгот в соответствии со справочником льгот. Письмом Миндоходов от 31.12.2013 г. №69/2 доведен справочник налоговых льгот по состоянию на 01.01.2014 г. Сумма ВФП, полученная от учредителя такого плательщика налога, в случае возврата ее не позже 365 к. д. со дня получения указывается в отчете согласно этому справочнику под кодом льготы 11020226.

Возврат финпомощи

Если не позже 365 календарных дней со дня получения ВФП она не будет возвращена заимодателю, нормы абз. 4 пп. 135.5.5 НКУ не применяются. В результате заемщику нужно признать доход. Но возникает вопрос: на какую сумму? Определение суммы доходов зависит от налогового статуса учредителя-заимодателя. Ведь с 366-го к. д. от даты получения ВФП заемщик должен учесть общие нормы пп. 135.5.5 НКУ и пп. 14.1.257 НКУ.

Если заимодатель-учредитель является физлицом, или плательщиком налога на прибыль на льготных условиях, или плательщиком ЕН либо нерезидентом, в состав доходов заемщика попадает только та сумма невозвращенной ВФП, которая будет оставаться невозвращенной на конец отчетного периода. Если ВФП будет возвращена в следующем отчетном периоде, по результатам такого периода будут признаны расходы на фактическую сумму возвращенной ВФП. При этом доходы на сумму условно начисленных процентов у заемщика не увеличиваются (поскольку такие условные проценты в данном случае не начисляются).

Аналогичный алгоритм действий заемщик применяет в случае невозврата ВФП на 366-й к. д. заимодателю-учредителю, который является плательщиком налога на прибыль на общих основаниях. В этом случае необходимо в доходах признать сумму процентов, условно начисленных на сумму ВФП, остающуюся невозвращенной на конец отчетного периода (порядок начисления процентов приводится в пп. 14.1.257 НКУ). Условное начисление процентов начнется с 366-го к. д. с даты получения такой ВФП (т. е. ее части, остающейся невозвращенной на конец отчетного периода).

Обратите внимание: с 01.01.2014 г. базовым отчетным периодом является календарный квартал или календарный год для налогоплательщиков, определенных в п. 57.1 НКУ (п. 152.9 НКУ). Согласно п. 33.3 НКУ, «базовый налоговый (отчетный) период — период, за который налогоплательщик обязан осуществлять расчеты налогов, подавать налоговые декларации…». Поэтому для признания доходов по невозвращенной ВФП важно то, какой базовый отчетный период применяется заемщиком1. Соответственно, те плательщики, которые отчитываются ежеквартально, должны определить суммы дохода (расходов, если имеют на это право), учитывая нормы пп. 135.5.5 НКУ и пп. 14.1.257 НКУ в пределах квартала. И только те, кто подает декларацию по налогу на прибыль раз в год, облагают налогом ВФП с учетом базового отчетного (налогового) периода — год. Для последних начиная с 01.01.2014 г. такое изменение довольно положительное. Остается, чтобы наши выводы, основывающиеся на нормах НКУ, были поддержаны контролирующими органами.

Пример Плательщик налога на прибыль получил ВФП от учредителя-физлица 20 марта 2013 года. Во избежание налоговых последствий ВФП следует вернуть заимодателю-учредителю не позже 19 марта 2014 года (независимо от срока возврата, указанного в договоре займа). Допустим, базовым налоговым (отчетным) периодом для плательщика налога на прибыль заемщика ВФП является календарный год.

Итак, если сумма одолженных средств 19 марта 2014 года не будет возвращена, заемщик применяет общую норму пп. 135.5.5 НКУ. В случае невозврата суммы ВФП (ее части) на конец 2014 года2 следует признать доходы и отразить их в строке 03 декларации по прибыли, а также в строке 03.12 приложения ІД. Если сумма средств будет возвращена в следующем, 2015-м, году, она отразится в расходах в отчетном периоде возврата — в строке 06.4 декларации и в строке 06.4.36 приложения ІВ.

1 В 2013 году отражение ВФП в налоговом учете было не столь однозначным, ведь определение термина «базовый налоговый период» в п. 152.9 НКУ в течение 2013 года изменялось. В частности, с 04.08.2013 г. базовым налоговым периодом признавался год только в случае уплаты ежемесячных авансовых взносов в порядке, определенном п. 57.1 НКУ. Однако смелые плательщики налога, которые в 2013 году не уплачивали авансовые взносы, но подавали декларацию за год, могут воспользоваться рекомендациями, приведенными в письме Миндоходов от 25.11.2013 г. №15986/6/99-99-19-03-02-15.

2 Следует помнить об условии абз. 10 п. 57.1 НКУ: если плательщик по итогам І квартала получает прибыль, он подает декларацию за первое полугодие, три квартала отчетного (налогового) года и за отчетный (налоговый) год для начисления и уплаты НО, соответственно в таких периодах будет учтена сумма ВФП в случае нарушения абз. 4 пп. 135.5.5 НКУ.

Нормативная база

- НКУ — Налоговый кодекс Украины от 02.12.2010 г. №2755-VI.

- ГКУ — Гражданский кодекс Украины от 16.01.2003 г. №435-IV.

- Закон о финуслугах — Закон Украины от 12.07.2001 г. №2664-III «О финансовых услугах и государственном регулировании рынков финансовых услуг».

Елена ВОДОПЬЯНОВА, «Дебет-Кредит»

Поделиться ссылкой:

www.prof-buh.in.ua