Финансовый анализ бухгалтерской отчетности строительной организации

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ

АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ (СИБСТРИН)

Кафедра: планирования, финансов и учёта

КУРСОВАЯ РАБОТА

На тему: «Финансовый анализ бухгалтерской отчетности строительной организации »

Студент: Е.Н.Пичуева

Специальность 080502, группа 551

«Экономика и управление

на предприятии (в строительстве)»

Руководитель работы: Р.И.Елисеева

Мирный 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. КРАТКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

2. ДИНАМИКА ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

3. ОЦЕНКА ИМУЩЕСТВЕННОГО ПОЛОЖЕНИЯ ОРГАНИЗАЦИИ

4. АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

5. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ОРГАНИЗАЦИИ

6. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

7. ОЦЕНКА ДЕЛОВОЙ АКТИВНОСТИ ОРГАНИЗАЦИИ

8. ОЦЕНКА ВЕБАНКРОТСТВА ОРГАНИЗАЦИИ

9. SWOT – АНАЛИЗ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Анализ финансово-хозяйственной деятельности является универсальным средством для оценки причинно-следственных связей между экономическими явлениями и хозяйственной жизнью организации. Он опирается на знание экономической теории, знание юриспруденции, бухгалтерского и статистического учета.

Именно анализ позволяет выяснить, в чем заключается конкретная «болезнь» экономики организации и что надо сделать, чтобы от нее излечиться.

В свете развития экономических реформ особо возрастает значимость проведения финансового анализа.

Знание принципов проведения финансового анализа дает возможность глубже понимать финансово-хозяйственную деятельность организации, что необходимо всем работникам управленческого аппарата организации вне зависимости от форм собственности.

В процессе финансового анализа выполняются расчеты по определению:

· изменение абсолютных и относительных показателей выручки, себестоимости, прибыли;

· относительных показателей рентабельности;

· ликвидности баланса и платежеспособности организации;

· эффективности использования собственного капитала;

· эффективности капиталовложений;

· эффективности заемного капитала;

· кредитоспособности организации;

· рейтинговой оценки организации/эмитента и других показателей, характеризующих финансовую сторону организации.

Цель и задачи курсовой работы. Цель курсовой работы — анализ данных бухгалтерской (финансовой) отчетности строительной организации, т.е. определение ключевых показателей, дающих объективную и точную картину финансового состояния строительной организации, ее прибыли и убытков, изменение в структуре активов и пассивов, в расчете с дебиторами и кредиторами.

В соответствии с поставленной целью необходимо решить следующие задачи:

-дать краткую характеристику направленности деятельности организации;

-определить степень выполнения основных плановых показателей финансово-хозяйственной деятельности организации в динамике;

— охарактеризовать имущественное положение организации;

-дать оценку ликвидности баланса, платежеспособности кредитоспособности организации;

-оценить финансовую устойчивость и деловую активность организации;

-дополнительно, в случае признания организации неплатежеспособной, провести проверку реальной возможности организации восстановить свою платежеспособность и оценить вероятность банкротства.

Все расчеты и выводы в курсовой работе выполняются на основе изучения учебной литературы.

Исходная информация для выполнения курсовой работы по финансовому анализу берется из бухгалтерской отчетности строительной организации.

Исходные данные берутся за три календарных периода финансово-хозяйственной деятельности организации.

1. КРАТКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

В данном курсовом проекте рассматривается организация Мирнинское отделение «Управления жилищно-коммунальным хозяйством» АК АЛРОСА (ЗАО), которое является структурным подразделением АК АЛРОСА, действующим на основе приказа №5 от 04.01.2003 года «О создании структурного подразделения АК АЛРОСА (ЗАО) – управление жилищно-коммунального хозяйства, приказа № 561 от 05.11.2004 года «О совершенствовании структуры управления жилищно-коммунального хозяйства АК АЛРОСА (ЗАО) и непосредственно подчиняется управлению компании, так же действует на законодательстве и других нормативных актах Российской Федерации, определяющих деятельность организации, а также норм международного права.

Адрес организации: Республика Саха (Якутия) г. Мирный, ул. Комсомольская,16. Т. 9-20-66.

Банковские реквизиты:

ИНН 1433000147

Расчетный счет 480607920900060000749

В МФКБ ООО «МАК-банк»

Корреспондентский счет 30101810500000000795

БИК 049879717

Основным видом деятельности МО УЖКХ АК АЛРОСА (ЗАО) является услуги жилищно-коммунального хозяйства.

2 . ДИНАМИКА ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Для оценки деятельности организации проведем трендовый анализ основных показателей финансово-хозяйственной деятельности за 2006-2008гг. и на их основе дадим оценку достижений, а возможно упущений в деятельности организации в процессе ее развития.

Таблица 2.1- Динамика основных показателей МО УЖКХ АК АЛРОСА (ЗАО)

По данным табл. 2.1 можем сделать заключение, что организация развивается. Так, объемы работ постоянно в течение всего анализируемого периода наращиваются, в сравнении с базовым 2006г. Объемы работ в 2007-2008 году постепенно возрастают. Уровень себестоимости в 2007 году незначительно возрос, а в 2008 году значительно уменьшился, но положительно то, что в 2008г. себестоимость ниже роста выручки.

Производительность труда, выраженная среднемесячной выработкой на одного работника так же возрастала незначительно, что является удовлетворительным в деятельности организации.

Положительно и то, что в целом по организации уровень роста среднемесячной зарплаты отстает от уровня роста производительности труда.

Несмотря на рост объемов производства в 2007 году, в 2008 г. оказался еще менее продуктивным, чем 2007 г. Рентабельность производства возросла в сравнении с 2007 г., незначительно, а в 2008г. возросла значительно, что является положительным для организации.

3 . ОЦЕНКА ИМУЩЕСТВЕННОГО ПОЛОЖЕНИЯ ОРГАНИЗАЦИИ

финансовый анализ ликвидность платежеспособность

В третьем разделе курсовой работы дается оценка имущественного положения организации, для этого проводится горизонтальный и вертикальный анализ статей бухгалтерского баланса.

Анализ бухгалтерского баланса представляет с

Основные показатели деятельности строительных организаций

ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ [c.568]Основные показатели деятельности строительной организации представлены в табл. 8.27—8.31. [c.507]

Анализ структуры приведенных затрат показал, что себестоимость изготовления конструкций, затрат на их транспортирование и монтаж находятся в непосредственной зависимости от технологичности объемно-конструктивных решений. Расчетами определено, что затраты, зависящие от технологичности проектных решений, составляют более 50% стоимости строительно-монтажных работ (стоимость конструкций, основная заработная плата рабочих и затраты на эксплуатацию строительных машин). Из этого количества примерно половина относится к затратам, связанным с монтажной технологичностью, под которой понимается соответствие объемно-конструктивных решений здания требованиям современной организации строительства и производства работ и в том числе производственным возможностям строительной организации. Монтажная технологичность предопределяет показатели производства строительно-монтажных работ и основные показатели деятельности подрядных организаций. [c.219] Метод корреляционного анализа, применяемый для определения влияния на исследуемый показатель факторов, действие которых может проявляться с разной степенью вероятности. При изучении зависимости показателей деятельности строительных организаций от различных факторов возможны три случая 1) между показателем и фактором имеется функциональная зависимость — каждому значению фактора соответствует только одно значение показателя. Так, при изучении влияния объемов работ Ссм на фондоотдачу Ф0 следует иметь в виду, что между ними существует функциональная зависимость Ф0=ССм/Ф, где Ф — стоимость основных производственных фондов при заданной величине Ф для любого значения Ссм, существует только одно значение фондоотдачи 2) между изучаемыми величинами нет никакой зависимости. Это означает, что при заданной величине фактора показатель может принять любую, не зависящую от фактора величину 3) между изучаемым показателем и фактором имеется некоторая связь, искажаемая влиянием других факторов. Тогда при данном значении фактора мы можем получить несколько значений показателя. Рассмотрим, например, зависимость выработки строительных машин Вм от их возраста Т. Статистические данные показывают, что у машин с оди- [c.395]

Анализ производственно-хозяйственной деятельности строительных организаций завершается анализом производственных резервов, использование которых могло бы повлиять на улучшение показателей деятельности строительной организации в следующем плановом периоде. Выявленные резервы группируют по основным видам ресурсов строительной организации и разрабатывают мероприятия по их реализации с целью повышения [c.405]

Одним из основных показателей деятельности строительно-монтажных организаций, переведенных на новые условия планирования и экономического стимулирования, является общая сумма прибыли, под которой понимается балансовая прибыль, полученная в результате всей финансово-хозяйственной деятельности (в том числе подсобных, вспомогательных производств и обслуживающих хозяйств) строительно-монтажных организаций и учтенная на счете № 99 Прибыли и убытки . [c.422]

Дисперсионный анализ может найти достаточно широкое распространение в экономике строительства при выявлении зависимостей между итоговыми показателями деятельности строительных организаций и основными факторами, их определяющими. Применение дисперсионного анализа дает возможность выявить влияние различных факторов на результативный признак, нас интересующий. 98 [c.98]

Важнейшей задачей строительной организации является ввод в действие объектов строительства в нормативные сроки при сокращении количества одновременно строящихся объектов и уменьшении незавершенного производства. Ввод в действие объектов строительства — основной оценочный показатель деятельности строительной организации. [c.628]

Основным стоимостным показателем, применяемым при планировании и оценке деятельности строительных организаций в новых условиях хозяйствования, является объем товарной строительной продукции (ТСП). [c.208]

Для характеристики эффективности строительного производства рассчитывается показатель рентабельности, который является одним из важнейших обобщающих показателей, характеризующих результаты производственно-хозяйственной деятельности строительных организаций. Основное экономическое значение показателя рентабельности заключается в том, что он отражает уровень использования всех производственных ресурсов и является критерием эффективности строительного производства. Рентабельность в строительных организациях зависит от уровня себестоимости строительно-монтажных работ и прибыли. [c.355]

Пример. Провести анализ основных показателей производственно-хозяйственной деятельности строительной организации по исходным данным, приведенным в табл. 21.4. [c.405]

Основные задачи анализа производственно-хозяйственной деятельности строительных организаций — изучение количественных качественных показателей работы строительно-монтажных организаций, выявление факторов, положительно и отрицательно влияющих на издержки производства, определении непроизводительных затрат и резервов снижения себестоимости строительно-монтажных работ, изучение влияния технического прогресса на повышение эффективности выполнения работ, выявление обоснованности применяемых нормативов, изучение состояния материально-технического снабжения, изучение использования основных производственных фондов и оборотных средств, оценка рациональности, структуры строительно-монтажного управления и методов осуществления строительства [c.178]

Производительность труда является одним из основных показателей, характеризующих деятельность строительной организации [16]. [c.93]

По предлагаемому методу снижения сметной стоимости строительства объектов в результате применения наиболее эффективных проектных решений будет отражаться на улучшении качественных показателей производственно-хозяйственной деятельности строительных организаций и министерства в целом, таких как рост производительности труда, прибыль, обоснованное расходование фонда заработной платы. Поэтому строительные организации будут заинтересованы в строительстве объектов не только с меньшей трудоемкостью, но и сметной стоимостью, в применении в большом объеме дешевых и облегченных конструкций в результате внедрения достижений науки, техники, передового опыта и изобретений. Возрастание доли реконструкции основных фондов народного хозяйства в общем объеме строительно-монтажных работ организации и министерства, повышение качества строительства, несмотря на дополнительные удельные затраты труда на единицу производственной мощности (полезной площади, кубатуры) объектов, не повлияют на снижение качественных показателей строительных организаций. [c.167]

ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВЕННЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ, АРЕНДНЫХ ОРГАНИЗАЦИЙ И КООПЕРАТИВОВ в 1990 г. [c.568]

В прибыли находят отражение как показатели, характеризующие выполнение плановых заданий по сдаче объектов и этапов, так и себестоимость строительной продукции, поэтому прибыль входит в состав основных показателей при оценке деятельности строительных организаций, от нее зависят и размеры экономического стимулирования работников строительных организаций. Прибыль имеет важное народнохозяйственное значение, она является источником национального дохода, за счет прибыли в значительной мере осуществляется финансирование капитальных вложений и прирост оборотных средств строительных организаций. Часть прибыли, во все возрастающих размерах, поступает в Государственный бюджет СССР, составляя существенную часть его доходов. [c.77]

Основные задачи планирования строительного производства — обеспечение выполнения заданий по вводу в действие сооружаемых объектов, а также по объему строительно-монтажных работ, предусматриваемых в планах капитальных вложений, и повышение уровня основных технико-экономических показателей деятельности строительно-монтажных организаций. Показатели плана определяют его цели и характеризуют ресурсы, необходимые для достижения этих целей. [c.203]

Деятельность строительных организаций оценивается по основным показателям ввод в действие производственных мощностей и объектов, объем строительно-монтажных работ по законченным объектам или этапам работ, прибыль. [c.207]

В оценке деятельности строительной организации по отношению к своим конкурентам весьма значимыми признаются доля прибыли в объеме продаж продукции и услуг после вычета налогов (этот показатель рентабельности может колебаться в больших пределах и в основном зависит от принятых на уровне государства норм налогообложения), показатель чистой рентабельности (отношение прибыли после вычета налогов к собственному или используемому капиталу), показатель платежеспособности (отношение оборотных средств к краткосрочной задолженности). [c.225]

Следует отметить, что с изложенной выше системой показателей связан ряд нерешенных проблем, влияющих на оперативно-хозяйственную самостоятельность основных звеньев в строительстве. Прежде всего это проблема планирования и оценки деятельности строительных организаций. Как известно, для сокращения незавершенного производства и устранения других отрицательных явлений в капитальном строительстве было решено отказаться от показателя объема строительно-монтажных работ [c.70]

Поощрение осуществляется в основном путем формирования строительными организациями фондов материального поощрения и социально-культурных мероприятий и жилищного строительства. Установленный законодательством порядок образования этих фондов 153 обеспечивает реализацию материальной заинтересованности подрядных организаций как элемента хозрасчета. Это достигается тем, что размеры фондов поощрения ставятся в зависимость от результатов деятельности основных (первичных) звеньев, величины полученной ими прибыли. Последняя, будучи оценочным показателем, образуется в результате сдачи заказчикам законченных строительством и подготовленных к эксплуатации объектов. [c.114]

Анализ хозяйственной деятельности строительно-монтажных организаций служит для выявления и устранения непроизводительных затрат и потерь, а также резервов производства, позволяющих улучшить основные показатели деятельности выполнение плана ввода в действие объектов и производственных мощностей и величину прибыли, повышение уровня показателей производительности труда, использование основных фондов и снижение себестоимости. [c.268]

Помимо отчетных форм, содержащих показатели, характеризующие эффективность живого труда, для более глубокого анализа производственной деятельности строительных организаций используются такие формы, как 1-НТ, характеризующая уровень механизации основных СМР, и 2-НТ, содержащая данные о степени сборности строительства и размерах применения эффективных строительных материалов и др. [c.158]

Годовой отчет состоит из заключительного баланса по основной деятельности подрядной организации и ряда других форм, в которых содержатся показатели, освещающие все виды деятельности строительной организации. [c.353]

Оценку производственно-хозяйственной деятельности строительно-монтажных организаций при подведении итогов работы и социалистического соревнования проводят в основном по первым четырем показателям. Два первых показателя характеризуют конечную цель деятельности строительно-монтажных организаций — удовлетворение потребностей нефтяной и газовой промышленности в объектах транспорта и хранения. Прибыль и рост производительности труда — эффективность использования ресурсов самих организаций. [c.213]

Содержание оперативных планов определяется составом технико-экономических показателей, характеризующих деятельность соответствующих исполнителей. Система технико-экономических показателей должна соответствовать основным задачам оперативного планирования и создавать необходимые условия для перевода всех подразделений строительной организации на хозяйственный расчет. [c.290]

Часто применяемым плановым нормативом являются Нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений (СН 440—79), используемые для перспективного и текущего планирования. Нормы продолжительности — это исходная база для разработки всех разделов производственно-экономического плана строительных организаций и планирования основных технико-экономических показателей деятельности. [c.56]

В сложных условиях сооружения газоснабжающих систем решающим фактором повышения эффективности капитальных вложений является сбалансированность планов капитальных вложений с материально-техническими ресурсами и мощностями строительных организаций. В прежние годы у заказчика и подрядчика использовались различные показатели по оценке их деятельности у заказчика—ввод мощностей и основных фондов, у подрядчика — выполнение объема строительно-мон- [c.77]

Важным является также анализ распределения полученной прибыли и правильности образования фондов материального стимулирования. Анализ выполнения плана прибыли необходимо осуществлять во взаимосвязи с анализом выполнения планов ввода, подрядных работ, себестоимости и других показателей. Данными для такого анализа служат, как указывалось выше, различные отчетные формы и показатели бухгалтерского учета. Основные из них ф-20с Прибыли и убытки форма ф-2с Отчет о себестоимости строительных и монтажных работ форма ф-1кс Отчет о выполнении плана ввода в действие мощностей и программы подрядных работ форма ф-1 Баланс по основной деятельности подрядной организации . [c.189]

Объединения и предприятия представляют основные показатели своей деятельности в соответствующие местные плановые органы и гос-планы союзных республик для составления сводных показателей комплексного развития хозяйства области, экономического района, республики, сводных планов производства товаров культурно-бытового и хозяйственного назначения, балансовых расчетов по трудовым ресурсам, денежным доходам и расходам населения, топливу, строительным материалам, продукции межотраслевого применения, по мощностям строительных организаций и для разработки предложений по комплексному развитию хозяйства. [c.223]

Производственно-экономический план разрабатывают строительно-монтажные организации, на которые распространяется действие Положения о социалистическом государственном производственном предприятии . Задания государственного плана конкретизируются и уточняются в нем по более широкому кругу вопросов. В стройфинплане увязываются все вопросы производства, техники и экономики, а финансово-экономические показатели плана обосновываются соответствующими расчетами. Таким образом, стройфинплан является основным организующим и направляющим документом в деятельности строительно-монтажной организации по выполнению государственного плана. [c.287]

Кроме основных показателей применяются дифференцированные показатели,, характеризующие отраслевые особенности или виды производств, оценку производственно-хозяйственной деятельности министерств, объединений (комбинатов), предприятий и организаций. Например, согласно решениям XXV съезда КПСС производственно-хозяйственная деятельность строительно-монтажных организаций будет оцениваться не по показателю объема выполненных работ, а по законченным и сданным в эксплуатацию готовым объектам и пусковым комплексам, подготовленным к выпуску продукции и оказанию услуг. [c.98]

Дополнительные затраты строительных организаций, возникающие при освоении новой техники, возмещаются, как известно, за счет специально создаваемого фонда. Однако использование фонда освоения новой техники лишь частично возмещает дополнительные расходы организаций и практически не влияет на основные качественные показатели их деятельности. [c.102]

Согласно существующей статистической отчетности по форме № 2 НТ ЦСУ СССР Отчет о развитии и внедрении новой техники строительные организации указывают только физические объемы реализации мероприятий. Это объясняется в основном тем, что по отдельным мероприятиям новой техники не может быть организован учет и отчетность организаций вне всего производственного процесса. Результаты новой техники в виде новых материалов и конструкций, эффективной технологии работ и других мероприятий составляют общий органический процесс всего производства, сооружения объекта или выполнения отдельного конструктивного элемента, вида работ. Фактическая эффективность основной массы внедренных достижений науки и техники в строительстве может проявляться только через общие качественные показатели, используемые для оценки производственно-хозяйственной деятельности организации. [c.104]

В целях повышения научного уровня планирования, усиления экономического стимулирования трубопроводного строительства за конечные результаты, наиболее обоснованной оценки деятельности подрядных организаций, необходимо ввести для подрядных организаций в качестве основного стоимостного показателя плана объем законченной продукции строительства, адекватного натуральному показателю ввода производственных мощностей и объектов строительства. При этом необходимо отличать законченную строительную продукцию от товарной (готовой) продукции строительства (как отрасли материального производства). [c.65]

Прибыль является важным обобщающим экономическим показателем, характеризующим результаты деятельности подрядных организаций, причем роль ее в новых условиях хозяйствования существенно возрастает. Целью проведения анализа этого показателя является исследование выполнения плановых заданий по прибыли, изменения уровня рентабельности и себестоимости выполненных работ, а также выявление факторов отклонения фактических затрат по основным статьям в сравнении с планом. На основе анализа выявляют резервы повышения уровня рентабельности строительных организаций и проверяют правильность использования полученной прибыли. [c.298]

Финансовое планирование в строительной организации зависит от качества прогнозов основных показателей ее производственной деятельности, рыночной конъюнктуры, состояния денежного обращения и курса рубля. [c.384]

Каждая строительная организация, заинтересованная в повышении эффективности своей производственно-хозяйственной деятельности, проводит расчет по ожидаемой величине выручки от реализации СМР, переменных и постоянных затрат по ее созданию, а значит, имеет и расчетный показатель прибыли от своей основной деятельности, поскольку прибыль от основной деятельности является наиболее весомой и определяющей в прибыли строительной организации. Ее анализу следует уделить большее внимание. [c.495]

При социалистической системе, где экономика развивается по единому государственному народнохозяйственному плану, отчетность имеет исключительно важное государственное значение. Вопрос о постановке отчетности В. И. Ленин считал основным и неоднократно подчеркивал важную роль отчетности как средства управления и руководства народным хозяйством. Отчетность используется для контроля за выполнением плана хозяйственной деятельности предприятиями и организациями всех отраслей, является основным источником получения данных для составления и обоснования перспективных и годовых планов развития народного хозяйства СССР. Поэтому отчетность строительных организаций и промышленных предприятий должна быть своевременной, достоверной, составленной за определенный отчетный период по необходимому кругу показателей в максимально короткие сроки. [c.251]

СВОДНЫЙ ГОДОВОЙ ОТЧЕТ СТРОЙБАНКА СССР отражает результаты деятельности банка по финансированию, кредитованию и контролю за капитальным строительством в отчетном году. Основными показателями отчета являются данные о выполнении плана финансирования капитальных вложений, плана поступления собственных средств хозяйственных организаций на финансирование капитальных вложений, плана мобилизации внутренних ресурсов в строительстве, об итогах работы по контролю за соблюдением государственной плановой дисциплины в строительстве, за выполнением плана капитальных работ и плана ввода в действие основных фондов, за повышением эффективности капитальных вложений, снижением стоимости строительства и себестоимости строительно-монтажных работ. Отчет включает также данные о выполнении кредитного плана банка, расчетах в строительстве и мерах по укреплению платежной дисциплины. Неотъемлемой частью годового отчета банка являются сводный баланс на конец отчетного года, показатели выполнения плана доходов и расходов и др. данные (см. Баланс Стройбанка СССР). [c.329]

На уровень фондоотдачи влияет целый ряд технических-, организационных и экономических факторов, как внешних, так и внутренних. Внешние факторы характеризуют изменение показателя фондоотдачи в зависимости от распределения программы работ по отраслям народного хозяйства и направлениям строительства (новое, расширение, реконструкция). Группа внутренних факторов включает факторы как общеотраслевого характера, так и непосредственно зависящие от деятельности строительной организации. К внутренним факторам общеотраслевого характера относятся уровень крупности и уровень специализации строительных организаций к факторам, учитывающим использование и состояние основных фондов в строительных организациях,— насыщенность строительных организаций основными производственными фондами (фондооснащенность) состояние основных фондов степень использования парка строительных машин. [c.283]

Анализ результатов производственно-хозяйственной деятельности строительной организации производится на основе системы показателей, среди которых различают обобщающие показатели, показатели использования труда, показатели использования основных фондов, оборотных средств и капитальных вложений и показатели использования материальных затрат. Начинают его с анализа выполнения плановых заданий по вводу производственных мощностей и объектов в эксплуатацию, как главного результата деятельности строительных органи- заций. Выполнение плановых заданий определяется в процентах путем сравнения фактических и плановых данных. [c.403]

В строительном производстве этот показатель не регламентирован в силу того, что основные производственные фонды сосредоточены главным образом в трестах и управлениях механизации (а также в автотрестах и транспортных конторах), а не в строительно-монтажных управлениях, осуществляющих строительно-монтажные работы, поэтому такой показатель не является характерным для оценки деятельности строительных организаций. [c.342]

Главный показатель плана капитального строительства министерств, ведомств и строительных организаций, оценки их деятельности — ввод в действие мощностей и основных фондов. Целесооб- [c.141]

Этот показатель уровня рентабельности может быть с успехом применен для оценки результатов деятельности таких крупных строительных организаций, как комбинатов, объединений, главных управлений, министерств, располагающих основными поиз-водственными и оборотными средствами. [c.341]

Для анализа используются данные баланса по основной деятельности строительно-монтажной организации за анализируемый период и формы текущей и годовой отчетности, дополняющие показатели баланса. Собственные оборотные средства и их источники определяются сопоставлением отдельных статей актива и пассива баланса между собой, а также с финансовым планом. Собственные оборотные средства в размере норматива слагаются из выделенных для этой цели средств и устойчивых пассивов, сверхнормативные оборотные средства образуются за счет задолженностей подставщиками, ссуд банков, прибылей и других привлеченных средств. Изменения размеров собственных [c.194]

economy-ru.info

Основные финансовые показатели деятельности строительных предприятий

Основные финансовые показатели деятельности строительных предприятий

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности строительного предприятия получают оценку в системе финансовых показателей. К основным финансовым i показателям, характеризующим, хозяйственную деятельность строительных предприятий, относятся выручка издержки производства (себестоимость строительных работ и услуг) валовая (балансовая) прибыль чистая прибыль. [c.82]Производственно-экономический план разрабатывают строительно-монтажные организации, на которые распространяется действие Положения о социалистическом государственном производственном предприятии . Задания государственного плана конкретизируются и уточняются в нем по более широкому кругу вопросов. В стройфинплане увязываются все вопросы производства, техники и экономики, а финансово-экономические показатели плана обосновываются соответствующими расчетами. Таким образом, стройфинплан является основным организующим и направляющим документом в деятельности строительно-монтажной организации по выполнению государственного плана. [c.287]

Статистич. отчетность застройщиков, осуществляющих строительство подрядным способом, содержит данные об общем объеме капитальных вложений, их структуре и назначении с указанием важнейших объектов о вводе в действие объектов пром-сти и их производственных мощностей, объектов жилищного строительства и их жилой площади, объектов, предназначенных для учреждений просвещения, культуры, здравоохранения и коммунального х-ва. Отчетность составляется раздельно по строительству, финансируемому за счет предусмотренных по государственному плану средств, и по строительству, осуществляемому сверх государственного плана за счет нецентрализованных источников. В статистич. отчетности застройщиков содержатся также данные о ходе строительства предприятий и цехов, строящихся на базе импортного оборудования, об обеспечении объектов производственного назначения технической документацией, о капитальных вложениях по стройкам, перешедшим с прошлых лет и вновь начинаемым. Финансовое состояние стройки показывается в бухгалтерской отчетности (балансе по капитальным вложениям либо в отдельном разделе баланса по основной деятельности). В балансе отражаются средства, полученные на финансирование строительства из банка и в результате мобилизации внутренних ресурсов средства, направленные в завершенное в текущем году и незавершенное строительство материальные запасы, дебиторская и кредиторская задолженность, фонды, резервы и результаты деятельности. При выполнении работ хозяйственным способом отчетность застройщиков содержит также показатели, характеризующие выполнение плана произ-ва строительно-монтажных работ (аналогично отчетности подрядных организаций). [c.168]

Пятилетние и годовые финансовые планы, являясь составной частью планов экономического и социального развития, должны обеспечивать необходимую увязку общего объема планируемых финансовых ресурсов с направлениями их расходования, осуществление принципов окупаемости, материальной заинтересованности и реальной экономической ответственности трудовых коллективов объединений и предприятий за результаты своей работы. В целях ускорения роста эффективности производства и достижения высоких результатов деятельности на основе полного хозрасчета и самофинансирования министерства, ведомства и Советы Министров союзных республик получают контрольные цифры от Госплана СССР и в месячный срок доводят до подведомственных объединений и предприятий исходные данные в качестве основы для формирования планов. При этом в пятилетнем и годовых планах в составе контрольных цифр сообщаются показатели расчетного объема производства продукции (работ, услуг) в стоимостном выражении как основы для заключения договоров между производителем и потребителем продукции, прибыль (доход), валютная выручка, обобщающие показатели научно-технического прогресса (обновление продукции), рост производительности труда, показатели развития социальной сферы. Наряду с этим в составе лимитов доводятся лимиты государственных централизованных капитальных вложений, объемов строительно-монтажных и подрядных работ, лимиты централизованно распределяемых материально-технических ресурсов по укрупненной номенклатуре — в пятилетнем плане, фонды на основные виды материально-технических ресурсов — в годовом плане. [c.142]

Смотреть страницы где упоминается термин Основные финансовые показатели деятельности строительных предприятий

: [c.127]Смотреть главы в:

Бухгалтерский учет и аудит в строительстве -> Основные финансовые показатели деятельности строительных предприятий

economy-ru.info

Повышение финансовой устойчивости строительных организаций

Библиографическое описание:

Шерстобитова А. А., Лузан Н. Ю. Повышение финансовой устойчивости строительных организаций // Молодой ученый. 2016. №27. С. 532-534. URL https://moluch.ru/archive/131/36608/ (дата обращения: 12.07.2019).

Необходимым элементом оценки финансового состояния является финансовая устойчивость строительной компании, предполагающая определенную стабильность финансовой деятельности. Устойчивость финансовой деятельности в экономической литературе излагается по-разному, также есть много разногласий согласно существенным особенностям понятия финансовой стабильности предприятия, относительно определения цели и ее структуры [1]. Финансовая устойчивость строительной организации характеризуется отношением собственных и заемных средств, их степенью накопления, в результате экономической активности компании, так же отношением краткосрочных и долгосрочных обязательств, способностью обеспечивать материальные оборотные активы собственными источниками [2]. Финансовой устойчивостью также характеризуют способность организации поддерживать свою деятельность определенный период времени, включая обслуживание полученных кредитов и обеспечение высококачественного производства, выявляя при этом определенную кредитоспособность компании. Также финансовая стабильность предприятия понимается как оценка уровня риска операций предприятия по отношению к балансу или превышению доходов над расходами. Финансовая стабильность является характерным свидетельством стабильного превышения дохода над расходами, свободного маневрирования деньгами предприятия и их эффективного использования, непрерывного производственного процесса и реализации продукции [3].

Также исследуемый показатель финансовой устойчивости является сложным понятием, которое можно расшифровывать как состояние финансовых ресурсов, распоряжение и использование которых предоставляет развитие предприятия на основе увеличения прибыли и собственного капитала, при этом сохранив в условиях допустимого риска уровень платежеспособности и кредитоспособности. Финансовая устойчивость строительных организаций создается в ходе реализации отношений с поставщиками, покупателями, налоговыми органами, банками и другими партнерами. Ее экономические перспективы зависят от улучшения финансового состояния строительной организации. Финансовая устойчивость так же влияет на инвестиционную привлекательность, это особенно важно, когда на рынке присутствуют много крупных игроков в строительном бизнесе. Финансовая стабильность может быть характеризована как отражение стабильного превышения дохода над расходами организации, предоставляющей свободный оборот ее потоков денежных средств. Платежеспособность можно рассмотреть как внешнее проявление финансовой стабильности организации. Материалы и результаты исследования системы индикаторов устойчивости формируют надежную основу для внедрения комплекса определенных мер, направленных на повышение финансовой устойчивости строительной организации, а в следствии и повышение ее платежеспособности. Главные направления в этой области в следующем:

− увеличение размера уставного капитала;

− повышение показателя прибыли и рентабельности операционной деятельности, например за счет системы бюджетирования. Реализация возможна за счет применения программного продукта «1С: Управление строительной организацией»;

− эффективное использование чистой прибыли, принимая во внимание интересы всех участников хозяйственно-финансового процесса;

− увеличение эффективности распределения иммобилизованных активов;

− правильное использование заемных финансовых ресурсов;

− совершенствование финансовых механизмов организации.

Финансовая стабильность компаний способствует нормальной платежеспособности и эффективной деятельности, обеспечивая конкурентоспособность на рынке.

В условиях возникновения в компании ситуации по неудовлетворительной структуре баланса и признания организации неплатежеспособной, необходимо: провести анализ динамики имущества организации и выявить факторы, влияющие на ее изменение; снижение стоимости имущества сигнализирует о сокращении организацией хозяйственного оборота; в случае увеличения стоимости имущества следует провести оценку размера влияния на данные изменения следующих факторов: увеличение стоимости произведенных запасов, готовой продукции основных средств. Если в случае увеличения активов организация не платежеспособна, то основными факторами являются: иррациональная структура собственности, неблагоразумное отвлечение средств для покрытия дебиторской задолженности, иррациональное управления производственными запасами, ошибки при формировании ценовой политики организации. Мероприятиями восстановлению финансовой устойчивости могут являться: продажа части имущества организации; сокращение сверхнормативных запасов; налаживание платежной дисциплины, в особенности проведения расчетов с покупателями, поставщиками, вследствие ликвидации дебиторской задолженности; повышение прибыли, которая является составляющих собственных средств, часть которой остается на расчетном счете; совершенствование политики нормирования определенных составляющих оборотных средств; увеличение эффективности использования внеоборотных активов; иные способы восстановления платежеспособности.

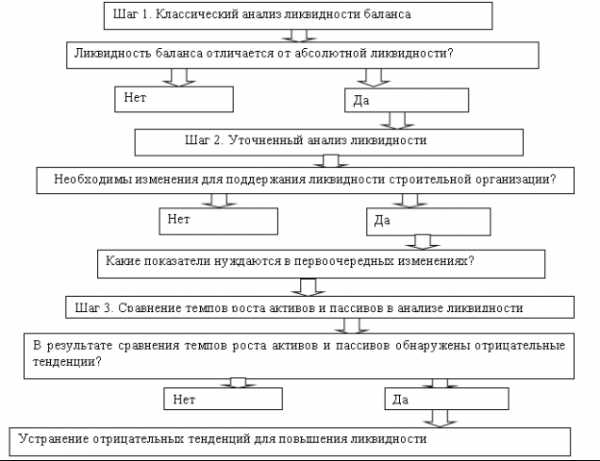

Таким образом, строительным компаниям необходим алгоритм контроля ликвидности баланса компании, позволяющий определить приоритетность показателей, нуждающихся в изменениях для увеличения ликвидности баланса строительной организации, а также мероприятия, необходимые для повышения ликвидности. Нами разработан алгоритм контроля ликвидности баланса, который включает последовательные шаги. Рассмотрим первый шаг, где в случае выявления неудовлетворения более чем одного неравенства, выявляется необходимость в проведении последующих этапов контроля. На втором шаге возникает необходимость в применении уточненного анализа ликвидности. Этот шаг позволяет понять, какие показатели нуждаются в первоочередных изменениях, а также в каких направлениях необходимо действовать для того, чтобы увеличить ликвидность баланса строительной организации. На третьем шаге, определяется тенденция сохранения ликвидности. На рисунке 1 отражен алгоритм контроля ликвидности баланса строительной организации.

Рис. 1. Алгоритм контроля ликвидности баланса строительной организации

Уточненный анализ осуществляется за счет преобразования классического анализа ликвидности баланса компании:

(1)

А1 — Наиболее ликвидные активы строительных организаций; А2 — Быстрореализуемые активы строительных организаций; А3 — Медленнореализуемые активы строительных организаций; А4 — Труднореализуемые активы строительных организаций; П1 — Наиболее срочные обязательства строительных организаций; П2 — Краткосрочные обязательства строительных организаций; Пз — Долгосрочные обязательства строительных организаций; Пд — Постоянные пассивы строительных организаций.

Такой анализ прослеживается по формуле 2.

(2)

где: ТрА1 — Темп роста наиболее денежных средств и краткосрочных финансовых вложений строительных организаций; ТрА2 – Темп роста дебиторской задолженности и прочих оборотных активов строительных организаций; ТрА3 – Темп роста запасов строительных организаций; ТрА4 – Темп роста иммобилизованных активов строительных организаций; ТрП1 — Темп роста кредиторской задолженности строительных организаций; ТрП2 — Темп роста текущих обязательств строительных организаций; ТрП3 — Темп роста не срочных обязательств строительных организаций; ТрП4 – Темп роста пассивов на постоянной основе.

Алгоритм контроля ликвидности определяет, насколько строительная организация устойчива в финансовом отношении. Внедрение вышеописанного алгоритма может повысить ликвидность и выявить положительные тенденции развития организации.

Для улучшения финансового состояния в первую очередь необходимо управлять показателями А4 и П4, также необходимо обратить внимание на значения показателей А1 и П1, а также А2 и П2. Разработанный алгоритм контроля за финансовой устойчивостью и предупреждения кризисной ситуации, позволяет выявить адекватные в данной ситуации, методы повышения финансовой устойчивости и предотвратить банкротство строительной организации.

Литература:

- Адамов Н. А. Управление накладными рас ходами строительной организации // Бухучет в строительных организациях. — 2012.

- Бакаев А. С. Финансы организаций [Текст] / А. С. Бакаев. — М.: Просвещение, 2014. — 620 с.

- Баннова С. Е. Показатели оценки деятельности организаций, входящих в состав строительного консорциума // Основы экономики управления и права. № 4 (4). 2012. С. 36–39.

Основные термины (генерируются автоматически): строительная организация, финансовая устойчивость, Темп роста, актив, алгоритм контроля ликвидности баланса, финансовое состояние, дебиторская задолженность, финансовая деятельность, финансовая стабильность, эффективное использование.

moluch.ru