Дифференцированный платеж — расчет, формула

Дифференцированный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть — убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Для расчёта размера основного платежа и начисленных процентов можно воспользоваться кредитным калькулятором, на сайте www.platesh.ru, либо воспользоваться обычным калькулятором.

Расчёт дифференцированного платежа

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

| b = S / N , где b – основной платёж, S – размер кредита, N – количество месяцев. |

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

| p = Sn * P / 12, где p – начисленные проценты, Sn — остаток задолженности на период, P – годовая процентная ставка по кредитy. |

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

| Sn = S — (b * n) , где n – количество прошедших периодов. |

Пример расчёта графика выплат по дифференцированному кредиту

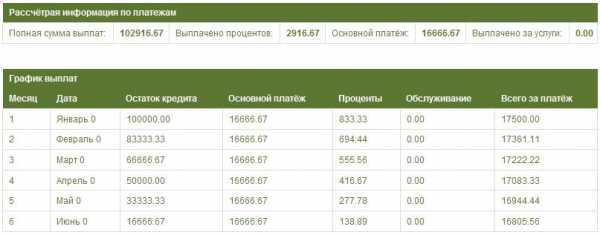

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

Определим размер выплаты за каждый месяц периода кредитовния:

| Первый месяц: 16666,67 + (100000 – (16666,67 * 0))*0,1/12 = 17500 Второй месяц: 16666,67 + (100000 – (16666,67 * 1))*0,1/12 = 17361,11 Третий месяц: 16666,67 + (100000 – (16666,67 * 2))*0,1/12 = 17222,22 Четвёртый месяц: 16666,67 + (100000 – (16666,67 * 3))*0,1/12 = 17083,33 Пятый месяц: 16666,67 + (100000 – (16666,67 * 4))*0,1/12 = 16944,44 Шестой месяц: 16666,67 + (100000 – (16666,67 * 5))*0,1/12 = 16805,56 |

Если интересно узнать размер переплаты по кредиту, то необходимо сложить ежемесячные выплаты и вычесть из суммы первоначальный размер кредита. Для нашего примера размер переплаты таков:

| 17500 + 17361,11 + 17222,22 + 17083,33 + 16944,44 + 16805,56 – 100000 = 2916,67 |

Результат подсчётов по нашему примеру на сайте www.platesh.ru будет выглядеть так:

Форма ввода данных для расчёта дифференцированного платежа Пример графика дифференцированных платежей

Пример графика дифференцированных платежей

Что подтверждает правильность наших расчётов.

www.platesh.ru

Дифференцированные платежи по кредиту в MS EXCEL. Примеры и методы

Составим в MS EXCEL график погашения кредита дифференцированными платежами.

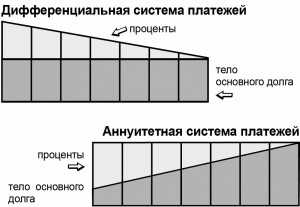

При расчете графика погашения кредита дифференцированными платежами сумма основного долга делится на равные части пропорционально сроку кредитования. Регулярно, в течение всего срока погашения кредита, заемщик выплачивает банку эти части основного долга плюс начисленные на его остаток проценты. Если кредитным договором период погашения установлен равным месяцу, то из месяца в месяц сумма основного долга пропорционально уменьшается. Поэтому при дифференцированных платежах основные расходы заемщик несет в начале кредитования, размеры ежемесячных платежей в этот период самые большие. Но постепенно, с уменьшением остатка ссудной задолженности, уменьшается и сумма начисленных процентов по кредиту. Выплаты по кредиту значительно сокращаются и становятся не такими обременительными для заемщика.

Примечание. При расчете кредита дифференцированными платежами сумма переплаты по процентам будет ниже, чем при аннуитетных платежах. Не удивительно, что сегодня практически все российские банки применяют в расчетах аннуитетную схему погашения кредита. Сравнение двух графиков погашения кредита приведено в статье Сравнение графиков погашения кредита дифференцированными аннуитетными платежами в MS EXCEL.

График погашения кредита дифференцированными платежами

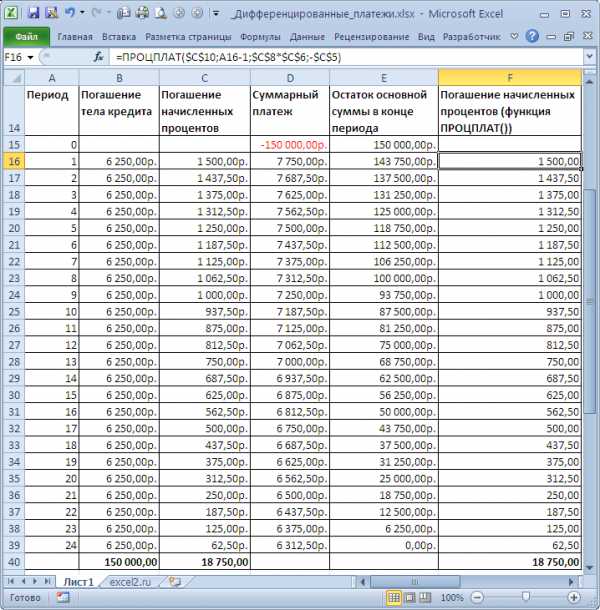

Задача. Сумма кредита =150т.р. Срок кредита =2 года, Ставка по кредиту = 12%. Погашение кредита ежемесячное, в конце каждого периода (месяца).

Решение. Сначала вычислим часть (долю) основной суммы кредита, которую заемщик выплачивает за период: =150т.р./2/12, т.е. 6250р. (сумму кредита мы разделили на общее количество периодов выплат =2года*12 (мес. в году)).

Каждый период заемщик выплачивает банку эту часть основного долга плюс начисленные на его остаток проценты. Расчет начисленных процентов на остаток долга приведен в таблице ниже – это и есть график платежей.

Для расчета начисленных процентов может быть использована функция ПРОЦПЛАТ(ставка;период;кпер;пс), где Ставка — процентная ставка за период; Период – номер периода, для которого требуется найти величину начисленных процентов; Кпер — общее число периодов начислений; ПС – приведенная стоимость на текущий момент (для кредита ПС — это сумма кредита, для вклада ПС – начальная сумма вклада).

Примечание. Не смотря на то, что названия аргументов совпадают с названиями аргументов функций аннуитета – ПРОЦПЛАТ() не входит в группу этих функций (не может быть использована для расчета параметров аннуитета).

Примечание. Английский вариант функции — ISPMT(rate, per, nper, pv)

Функция ПРОЦПЛАТ() предполагает начисление процентов в начале каждого периода (хотя в справке MS EXCEL это не сказано). Но, функцию можно использовать для расчета процентов, начисляемых и в конце периода для это нужно записать ее в виде ПРОЦПЛАТ(ставка;период-1;кпер;пс), т.е. «сдвинуть» вычисления на 1 период раньше (см. файл примера).

Расчет суммарных процентов, уплаченных с даты выдачи кредита

Выведем формулу для нахождения суммы процентов, начисленных за определенное количество периодов с даты начала действия кредитного договора. Запишем суммы процентов начисленных в первых периодов (начисление и выплата в конце периода):

ПС*ставка

(ПС-ПС/кпер)*ставка

(ПС-2*ПС/кпер)*ставка

(ПС-3*ПС/кпер)*ставка

…

Просуммируем полученные выражения и, используя формулу суммы арифметической прогрессии, получим результат.

=ПС*Ставка* период*(1 — (период-1)/2/кпер)

Где, Ставка – это процентная ставка за период (=годовая ставка / число выплат в году), период – период, до которого требуется найти сумму процентов.

За весь срок будет выплачено =ПС*Ставка*(кпер+1)/2=18750р.

Через функцию ПРОЦПЛАТ() формула будет сложнее: =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ(«1:»&кпер))-1;кпер;-ПС))

excel2.ru

Дифференцируемый платеж по кредиту

При оформлении кредита в некоторых случаях встаёт вопрос о форме выплат по кредиту. Среди возможных вариантов дифференцированный и аннуитетный платежи. Многие утверждают, что выплаты по дифференцированной схеме более выгодны для плательщика. Так ли это, попробуем разобраться в нашей статье.

Что означает дифференцированный платёж и когда он используется

В большинстве случаев клиенту предлагают выбор системы погашения кредита, и одним из вариантов будет дифференцированная система платежей. Что же такое дифференцированный платёж?

Внимание! Могут существовать ещё и другие платежи, например, страховка на случай утери работы. Которые в сумму основного долга входить не будут, но обязательны к оплате.

Так вот, при выборе схемы дифференцированного платежа необходимо ежемесячно платить одинаковую сумму от основного кредита и проценты, которые насчитываются на остаток долга.

Эта система оплаты долга предполагает постепенное уменьшение выплат. Так, самые большие суммы придутся на первое время, так как размер тела кредита будет большой, а значит и проценты, насчитанные на него тоже немалыми. Нередко сумма процентов в это время значительно превышает сумму погашаемого кредита.

В дальнейшем по мере погашения долга соотношение процентов и основного долга будет изменяться и в конце выплат составляющая процентов будет незначительной.

Хотя считается, что такая система выплат более выгодна для заёмщика, следует помнить, что значительные выплаты могут оказаться слишком высокими.

Важно! При расчёте суммы ежемесячных платежей будет обязательно учтён суммарный доход заёмщика, так как законодательно предусмотрено, что платёж не может превышать 50% ежемесячного дохода.

Это требование делает возможность получения выплат по дифференцированной системе сложными, так как требуют значительных официальных доходов.

Формула дифференцированного платежа

При расчёте суммы по дифференцированному платежу важны три составляющих: общая сумма долга, выплатной период и процентная ставка. Ежемесячная выплата будет состоять из двух частей: части основного долга и процентов.

Расчёт основного долга ОД к ежемесячному возврату исчисляется по простой формуле разделения взятого кредита ВК на количество периодов выплаты ПВ

ОД =ВК/ПВ

При этом одни банки периоды выплаты исчисляются в месяцах и делят на 12, а другие в днях (на 365).

Расчёт процентов (РП) проводится так: остаток суммы кредита ОК в текущем месяце умножается на процентную ставку ПС и на соотношение дней месяца Д до годовых, например 30/365. Отсюда формула выглядит так:

РП = ОК х ПС х (Д / 365)

Общая сумма (ОС) будет состоять из двух составляющих: основной долг плюс проценты

ОС = ОД + РП

Расчёт дифференцированного платежа с примером

Дифференцированный платёж всегда будет выгодным при долгосрочных выплатах на 5 и более лет, при этом с увеличением периода выплат будет увеличиваться начальная сумма платежей.

Расчёт дифференцированного платежа на калькуляторе приведён здесь:

Расчёт наглядно показывает, что в первые месяцы выплаты проценты составили 200% от суммы основного долга, но по мере его выплаты и сумма процентов уменьшается.

Здесь же хорошо видно, что долгосрочный кредит предполагает в данном случае выплату процентов в сумме, соотносимой с суммой взятых кредитных средств. Процентов за 180 месяцев выплачено 900 703 р. а кредита взято 1 000 000 р.

Чем дифференцированный платёж отличается от аннуитетного?

При расчёте кредитной ставки банками рассматривается 2 варианта выплат: аннуитетные дифференцирование. Основное их отличие в сумме ежемесячных выплат.

При аннуитетной выплате просчитывается вся сумма долга и проценты на неё, а после результат делится на период выплаты. Такая схема позволяет платить одинаковую сумму по кредиту как вначале выплат, так и в конце, что делает выплаты меньшими в первое время по сравнению с дифференцированным платежом. Здесь первое время будут выплачиваться в основном проценты по кредиту, и малая часть основного долга, постепенно сумма основного долга будет увеличиваться, а проценты уменьшаться.

Многие финансисты утверждают, что этот вид выплат более дорогостоящий для должника. На практике, это оправдывает себя в случаях долгосрочных кредитов (более 60 месяцев).

Важно! При аннуитетных выплатах ежемесячный взнос будет изначально меньшим, что позволит при одинаковых условиях заёмщика (заработная плата, залог) получить большую сумму кредита.

Влияет ли кредитная история на получение кредита? Мы расскажем, как узнать свою кредитную историю.

Как торговать и заработать на бинарных опционах, читайте в нашем обзоре.

Как торговать акциями на бирже: http://money-budget.ru/multiply/binary/kak-torgovat-aktsiyami-na-birzhe.html

Как рассчитать досрочное погашение кредита при дифференцированных платежах?

Кредит, даёт возможность получить желаемое, не откладывая очень долго. Так при покупке товара или недвижимости в кредит появляется возможность пользоваться им уже на протяжении выплаты долга. Платой за эту возможность станут проценты по кредиту.

Поэтому прежде чем брать кредит в банке обязательно нужно учесть несколько факторов:

- наличие дохода, позволяющего платить ежемесячные взносы по кредиту;

- это возможность должна быть рассчитана при учёте всех семейных и других домашних обстоятельств;

- получение кредита может потребовать дополнительных расходов, среди которых окажутся рассмотрение заявки кредитной комиссией, справки и экспертизы;

- наличие поручителей или залога;

- кредитные обязательства повлекут за собой и ряд других трат, например, страховка, которая в общую сумму выплат по кредиту не входит.

Просчитать сумму ежемесячных выплат можно исходя из расчётов, которые приведены выше. Следует также учесть, что в случае залоговых кредитов (машина, квартира) необходимо внести первичный взнос, который определяется банком (или не менее его).

Рассчитывая сумму ежемесячных выплат необходимо сумму первичного взноса отнять, но не забудьте о дополнительных платежах.

И ещё уточните у банка-кредитора, предоставляют ли они возможность дифференцированных платежей. Возможно, нужно поискать другой банки или другой способ выплат.

Советы

- Система оплаты кредитных платежей выбирается до подписания договора кредитования и прописывается в нём.

- Многие банки не предоставляют клиенту возможности выбора системы оплаты долга, и предлагают только аннуитетную форму платежей.

- Даже выбрав дифференцированный вид платежей, обратите внимание, предусмотрено ли договором кредитования возможность погашать долг раньше оговорённого срока, например, выплачивать суммы большие, чем оговорённые в договоре.

- Обязательно просчитайте ежемесячные взносы и свои семейные доходы.

Смотрите также видео о том, какой платеж по кредиту выбрать (дифференцированный или аннуитетный):

Воспользуйтесь нашим бесплатным сервисом подбора наиболее выгодных кредитных предложений:

Полезные статьи:

money-budget.ru

Расчёт дифференцированного платежа

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

b = S / N , где b – основной платёж, S – размер кредита, N – количество месяцев. |

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

p = Sn * P / 12, где p – начисленные проценты, Sn – остаток задолженности на период, P – годовая процентная ставка по кредитy. |

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

Sn = S – (b * n) , где n – количество прошедших периодов. |

Пример расчёта графика выплат по дифференцированному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

Определим размер выплаты за каждый месяц периода кредитовния:

Первый месяц: 16666,67 + (100000 – (16666,67 * 0))*0,1/12 = 17500 Второй месяц: 16666,67 + (100000 – (16666,67 * 1))*0,1/12 = 17361,11 Третий месяц: 16666,67 + (100000 – (16666,67 * 2))*0,1/12 = 17222,22 Четвёртый месяц: 16666,67 + (100000 – (16666,67 * 3))*0,1/12 = 17083,33 Пятый месяц: 16666,67 + (100000 – (16666,67 * 4))*0,1/12 = 16944,44 Шестой месяц: 16666,67 + (100000 – (16666,67 * 5))*0,1/12 = 16805,56 |

Если интересно узнать размер переплаты по кредиту, то необходимо сложить ежемесячные выплаты и вычесть из суммы первоначальный размер кредита. Для нашего примера размер переплаты таков:

17500 + 17361,11 + 17222,22 + 17083,33 + 16944,44 + 16805,56 – 100000 = 2916,67 |

Расчёт аннуитетного платежа

Рассчитать месячный аннуитетный платеж можно по следующей формуле:

, где x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев. |

Формула, для определение того, какая часть платежа пошла на погашение кредита, а какая на оплату процентов является достаточно сложной и без специальных математических знаний простому обывателю будет сложно ей воспользоваться. Поэтому мы рассчитаем данные величины простым способом, дающим такой же результат.

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

, где – начисленные проценты, – остаток задолженности на период, P – годовая процентная ставка по кредиту. |

Что бы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты.

s = x – , где s – часть выплаты, идущая на погашение долга, x – месячный платёж, — начисленные проценты, на момент n-ой выплаты. |

Поскольку часть, идущая на погашение основного долга зависит от предыдущих платежей, поэтому рассчёт графика, по данной методике вычислять последовательно, начиная с первого платежа.

studfiles.net

Аннуитетный и дифференцированный платеж — что это? В чем разница и что лучше на 2019 год?

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Чтобы сориентироваться в ежемесячных взносах по кредиту и не остаться перед фактом неподъёмных сумм, рассмотрим, какие бывают виды платежей.

Виды платежей по кредитам

Уже после подписания кредитного договора заёмщик вдруг обнаруживает, что первые взносы по кредиту существенно превышают тот возможный лимит, который он может безболезненно выделить на погашение кредитных сумм из своих доходов. В дальнейшем, чтобы сводить концы с концами и не допустить просрочек по оплате, кредитополучателям приходится «затянуть поясок потуже» или занимать у знакомых и друзей недостающие суммы. В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

Дифференцированные платежи

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Далеко не каждый кредитополучатель может позволить себе выплачивать в первые месяцы суммы, складывающиеся при дифференцированном расчёте платежей. Ему придётся отказаться от подобного кредита, либо взять сумму меньшую, чем необходимо, чтобы беспроблемно расплачиваться по долговым обязательствам. Такому заёмщику больше подойдёт аннуитетный вид платежа.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

Формулы расчёта кредитных платежей

Для того, что бы определить для себя, что лучше: аннуитетный или дифференцированный платёж, можно заранее просчитать по формулам ежемесячные суммы:

- общего платёжа;

- начисляемых процентов;

- суммы основного долга;

- остатка кредита на начало и конец месяца.

Формула расчёта дифференцированного платежа:

- НП — начисленные проценты в периоде;

- ОК — остаток кредита в месяце;

- ПС — процентная ставка по кредиту.

Такая формула часто применяется банками и кредитными учреждениями для расчёта дифференцированных платежей. Общую сумму переплаты по этому виду кредита можно увидеть в таблице:

Формула расчёта аннуитетного платежа:

- АП — общий аннуитетный платёж в периоде;

- СК — первоначальная сумма кредита;

- ПС — процентная ставка по кредиту;

- КП — количество месяцев (периодов).

Данная формула считается основной для расчёта аннуитетных платежей и применяется основным количеством банков и кредитных организаций, используясь в большинстве кредитных калькуляторов. Полученные результаты по ежемесячному погашению кредита и сумме переплаты за пользование займом, можно увидеть в таблице:

Из приведённых расчётов видно, что окончательная сумма переплаты по дифференцированному виду платежа несколько ниже, чем при аннуитетном расчёте. Если сумма кредита существенна, то разница будет более чем очевидна. Таким образом, прежде чем заключить договор по кредитованию, необходимо взвесить все плюсы и минусы обоих видов платежей: дифференцированного и аннуитетного.

Видео: Что выбрать — аннуитетный или дифференцированный платеж?

Итого

Предварительный расчёт поможет определить, что выгоднее заёмщику: переплатить в итоге определённую сумму или удовлетвориться фиксированным ежемесячным платежом. В наступившем 2019 году правильный расчёт и определение потенциала своего финансового состояния будет более чем актуально.

Читайте также:

ipoteka-expert.com

Дифференцированный платеж – расчет, формула

Дифференцированный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть – убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Дифференцированным платежом принято называть способ погашения кредита, при котором заемщик выплачивает основную сумму («тело кредита») займа равными долями, а проценты начисляются лишь на остаток задолженности. Другое название такого способа погашения кредита ― коммерческий кредит, классический кредит или начисление процентов на остаток.

При таком способе погашения заемщик должен выплачивать кредит равными долями в течение всего срока погашения. При дифференцированном способе погашения кредита размер платежа уменьшается каждый месяц, однако погашение тела кредита равномерно распределено на весь срок кредитования.

Как результат, первый платеж по кредиту будет самым крупным за весь срок кредитования, а последний – самым малым по сумме. Это означает, что заемщику, выбравшему кредит с дифференцированным платежом, необходимо на первых порах заложить в личный бюджет достаточно ощутимую экономию. Зато последующие периоды выплаты задолженности будут легче, ее остаток, как и «накапавшие» на него проценты, постоянно снижаются.

В подавляющем большинстве случаев такой способ погашения кредита предлагается ипотечным заемщикам, реже встречается этот платеж по потребительским кредитам. В целом, формула дифференцированного платежа предлагается заемщикам чаще всего по «длинным», долгосрочным кредитам.

Применяемая банками формула расчета дифференцированных платежей выглядит так:

| Размер месячного платежа | = | ОСЗ ————— Кол. месяцев | + | ОСЗ х ПрС х Кол. дней в месяце ———————————— Кол. дней в году |

Как Вы можете видеть, формула расчета дифференцированных платежей состоит из двух слагаемых.

Где:

| ОСЗ ————— Кол. месяцев | — | Показывает, на сколько ежемесячно уменьшается долг заемщика перед банком. |

а:

| ОСЗ х ПрС х Кол. дней в месяце ———————————— Кол. дней в году | — | Показывает, сколько денег должен заемщик заплатить банку в конкретном месяце в виде процентов |

Разумеется, формула расчета дифференцированных платежей будет понятна тогда, когда я расскажу, что обозначают различные составляющие этой формулы.

- ОСЗ — остаток ссудной задолженности на дату расчета. (На дату выдаче кредита равняется размеру выданного кредита)

- ПрС — процентная ставка

- Кол. месяцев — количество месяцев (вернее даже, количество полных платежных периодов), оставшихся до полного возврата кредита.

- Кол. дней в месяце — количество дней в расчетном месяце.

- Кол. дней в году количество дней в году.

Вроде бы, когда у нас дифференцированные платежи, формула расчета достаточно простая.

Так?

Ну, если все понятно и все просто, давайте рассчитаем размер допустим… 5-го платежа.

…

Вот так-то!

В принципе,

| ОСЗ ————— Кол. месяцев | = | Размер кредита (РК) ———————— срок кредитования (СК) |

Для первого месяца ОСЗ = РК За первый месяц долг заемщика перед банком уменьшится на:

То есть, для второго месяца ОСЗ будет равен:

| ОСЗ2 | = | РК — РК / СК |

Для третьего месяца ОСЗ будет равен:

| ОСЗ3 | = | РК — (РК / СК) х 2 |

Для n-го месяца ОСЗ будет равен:

| ОСЗn | = | РК — (РК / СК) х (n-1) |

Простой математический расчет показывает, что при длительном сроке кредитования переплаты по кредиты с дифференцированной схемой выплат выгоднее, чем с аннуитетной (поскольку итоговая сумма выплат меньше). Однако более тщательное изучение вопроса показывает, что превосходство дифференцированного платежа зачастую оказывается призрачным и не дает реальной и ощутимой экономии для заемщика (ключевое слово – ощутимой).

Основной недостаток дифференцированной схемы – снижение максимальной суммы кредита, которую готов выдать банк, основываясь на оценке платежеспособности заемщика. Между тем, если вы в состоянии спокойно погашать дифференцированный платеж в течение первого, самого «дорогого» года, то на обслуживание аннуитетной схемы ваших доходов тоже хватит. Но максимальная сумма кредита при этом может быть выше, процентная ставка – ниже, а срок кредитования — меньше. То есть, аннуитетный платеж имеет стратегическое преимущество.

xn--90aexm.xn--80aabz0dag.xn--p1ai

методика и формулы расчета процентов и графика платежей

Особенность расчета процентов и графика платежей при дифференцированном способе заключается в равномерном погашении тела кредита на протяжении всего срока кредитования. Другими словами, первоначальная сумма кредита делится на срок кредитования, выраженный в месяцах (количество месяцев) в результате чего определяется доля ежемесячного платежа, закрывающая основную задолженность. Для беспроцентных кредитов все расчеты на этом бы и заканчивались, однако в жизни за полученные в долг денежные средства приходится расплачиваться начисляемыми процентами. С поправкой на этот печальный факт ежемесячный платеж складывается из двух составляющих – погашения основной задолженности и процентов, начисленных на остаток этой задолженности. Таким образом, по мере погашения долг становится меньше, а вместе с ним уменьшается и сумма начисляемых процентов. Самый большой платеж придется внести в первый месяц пользования кредитом, поскольку проценты начисляются на всю его сумму, во второй он будет незначительно меньше, в 3-й – еще меньше и т.д. по убыванию.

Формула для расчета суммы погашения тела кредита за один месяц выглядит следующим образом:

СТК – сумма погашения тела кредита за один месяц;

ТК – сумма тела кредита;

k – количество месяцев.

Начисленные за месяц проценты рассчитываются по следующей формуле:

СП – сумма процентов, начисленных за месяц;

СЗ – сумма задолженности по кредиту;

i – годовая процентная ставка.

Таким образом, размер ежемесячного дифференцированного платежа определяется по формуле:

Некоторые банки исходят не из количества месяцев в году, а из количества дней. Тогда формула выглядит следующим образом:

d – число дней в текущем месяце.

ДП – величина платежа за расчетный месяц.

С практическим применением данной методики можно ознакомиться на следующих примерах:

mir-procentov.ru