Рассчитываем доходность активов — формула

Доходность активов — формула ее расчета будет рассмотрена нами далее — нагляднее всего отражается в виде коэффициента рентабельности. Изучим специфику исчисления этого показателя.

Коэффициент рентабельности — основной показатель доходности активов

Коэффициент рентабельности активов: формула

Итоги

Коэффициент рентабельности — основной показатель доходности активов

В общем случае доходность активов предприятия рассчитывается посредством исчисления коэффициента их рентабельности. Этот показатель предполагает расчет доходности с учетом реальных (отраженных в официальной финансовой отчетности) показателей по всем типам активов, что используются в целях финансирования хозяйственных операций предприятия.

Доходность активов с использованием рассматриваемого коэффициента отражается наглядно — в формате, близком к отражению годовых процентов по вкладу в банке (или инвестпроекту.) Зная соответствующий коэффициент, инвестор сразу может сопоставить его с аналогичным показателем по другим бизнесам и выберет среди предприятий наиболее привлекательное с точки зрения собственного участия в финансировании деятельности.

Коэффициент рентабельности активов: формула

Рассматриваемый коэффициент, если анализируемый период соответствует налоговому году, вычисляется по формуле:

КРА = ЧП / А,

где:

КРА — коэффициент рентабельности активов;

ЧП — чистая прибыль за год;

А — величина активов фирмы по состоянию на конец года.

При необходимости формулу можно приспособить и к иным периодам. В этом случае она будет выглядеть так:

КРА (ПЕРИОД) = ЧП (ПЕРИОД) / ((А1 + А1) / 2),

где:

КРА (ПЕРИОД) — коэффициент рентабельности за анализируемый период;

ЧП (ПЕРИОД) — чистая прибыль за период;

А1 — стоимость активов на начало периода;

А2 — стоимость активов на конец периода.

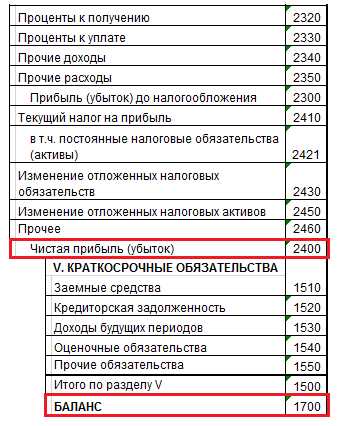

Показатель ЧП для приведенных формул берется из строки 2400 отчета о финрезультатах, а показатель А — из строки 1600 бухбаланса (если указанная отчетная документация сформирована в рамках годовой отчетности). В случае расчетов за иные периоды данные берутся из промежуточной отчетности (если таковая составляется) или из оборотно-сальдовых ведомостей за анализируемый период.

Какой может быть оптимальная величина коэффициента рентабельности активов?

Всё зависит от отраслевой специфики и масштабов предприятия. Так, в сфере промышленности соответствующий показатель составляет порядка 1–5%, что, как правило, ниже, чем рентабельность активов в сфере услуг или ИТ-разработки. Рентабельность активов стартапов и малых бизнесов обычно выше, чем у крупных предприятий, много лет присутствующих на рынке.

Итоги

Основной показатель доходности активов предприятия — коэффициент их рентабельности. Для его расчета берутся показатели по чистой прибыли и стоимости активов, соответственно, по отчету о финрезультатах и бухгалтерскому балансу.

Ознакомиться со спецификой иных показателей рентабельности, применяемых в рамках анализа результатов хозяйственной деятельности организации, вы можете в статьях:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Рентабельность активов

Актуально на: 13 января 2017 г.

Что такое активы предприятия, мы рассказывали в нашей консультации. А как оценить эффективность использования активов? Расскажем в этом материале.Показатели рентабельности активов

Экономическая рентабельность активов показывает, насколько эффективно в организации используются активы. Поскольку основная цель организации – генерация прибыли, именно показатели прибыли используются для оценки эффективности использования активов. Рентабельность активов характеризует объем прибыли в рублях, который приносит 1 рубль активов организации, т. е. рентабельность активов равна отношению прибыли к активам.

Естественно, снижение рентабельности активов свидетельствует о падении эффективности работы и должно рассматриваться как индикатор, сигнализирующий о том, что работа менеджмента компании не достаточно продуктивна. Соответственно, увеличение рентабельности активов рассматривается как позитивный тренд.

Для целей расчета рентабельности активов часто используется показатель чистой прибыли. В этом случае коэффициент рентабельности активов (КРА, ROA) будет определяться по формуле:

КРА = ПЧ / АС,

где ПЧ – чистая прибыль за период;

АС — средняя за период стоимость активов.

К примеру, средняя стоимость активов за год – это деленная пополам сумма активов на начало и конец года.

Умножив коэффициент КРА на 100%, получим коэффициент рентабельности активов в процентах.

Если вместо чистой прибыли использовать показатель прибыли до налогообложения (ПДН), можно рассчитать рентабельность совокупных активов (РСА, ROTA):

РСА = ПДН / АС.

А если в приведенной выше формуле вместо общей величины активов использовать показатель чистых активов (ЧА), можно рассчитать не общую рентабельность активов, а рентабельность чистых активов (РЧА, RONA):

РЧА = ПДН / ЧА.

Конечно, рентабельность рассчитывается не только по активам. Если относя прибыль к активам, мы рассчитываем рентабельность активов, рентабельность продаж считается как отношение прибыли к выручке. При этом помимо рентабельности активов об эффективности их использования говорит и оборачиваемость активов.

Коэффициент рентабельности активов: формула по балансу

При расчете коэффициентов рентабельности активов используются данные бухгалтерского учета или бухгалтерской отчетности. Так, по данным бухгалтерского баланса (ББ) и отчета о финансовых результатах (ОФР) коэффициент рентабельности активов будет рассчитан так (Приказ Минфина от 02.07.2010 № 66н):

КРА = стр.2400ОП ОФР / (стр.1600НП ББ + стр.1600КП ББ) / 2,

где стр.2400ОП ОФР – чистая прибыль за отчетный период, отраженная по строке 2400 отчета о финансовых результатах;

стр.1600НП ББ – величина активов на начало периода, отраженная по строке 1600 бухгалтерского баланса;

стр.1600КП ББ — величина активов на конец периода, отраженная по строке 1600 бухгалтерского баланса.

Также читайте:

glavkniga.ru

Рентабельность активов. Формула рентабельности совокупных и оборотных активов, показатели ROA

Рентабельность активов (ROA) – показатель эффективности применения и распределения оборотных и внеоборотных активов предприятия. Данный коэффициент позволяет оценить способность компании получать прибыль, не принимая во внимание финансовый леверидж (соотношение ссудного и собственного капитала). Рентабельность активов дает представление о рациональности использования всех активов предприятия (в отличие от рентабельности капитала, которая характеризует лишь собственные средства), а ее расчет более актуален для руководителей, нежели для инвесторов. Индекс ROA позволяет проанализировать финансовую надежность, кредитоспособность, инвестиционную привлекательность организации путем вычисления размера прибыли на каждую вложенную денежную единицу.

Последние новости:Рентабельность активов (формула)

Рентабельность активов представляет собой произведение чистого дохода и совокупной стоимости активов:

Показатель чистой прибыли располагается в отчете о прибылях и убытках, стоимость активов – в бухгалтерском балансе. Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

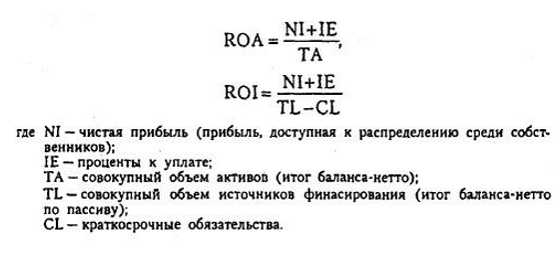

Рентабельность активов также определяют как произведение чистой прибыли и процентных выплат на единицу за вычетом налоговой ставки:

Формула ясно показывает, что помимо чистой прибыли при расчете учитываются проценты за пользование заемными средствами. Это говорит о том, что при формировании долгосрочных активов используется как собственный, так и ссудный капитал, и при расчете ROA учитывается и тот, и другой.

Нормативное значение показателя ROA

Коэффициент рентабельности напрямую зависит от сферы деятельности организации. Так, в тяжелой промышленности показатель будет ниже, чем в сфере услуг, поскольку предприятия последней нуждаются в меньшем количестве вложений в оборотные средства. В целом, рентабельность активов отображает результативность и доходность от управления активами, а следовательно, чем он выше, тем лучше. Если коэффициент начал снижаться, значит один из активов (внеоборотных или оборотных) не приносит достаточного вклада в доход организации. Высокий показатель рентабельности активов говорит о том, что компания создает больше дохода при меньшем количестве инвестиций.

myfin.by

Доходность активов — ROA

Компании делают инвестиции в материальные активы (оборудование, здания, машины и т. д.) для извлечения прибыли. Компании хотят быть уверенными, что от владения активами они извлекают максимальную прибыль.

Ключевой вопрос, на который помогает ответить этот показатель — какова наша способность извлекать прибыль из контролируемых нами активов?

Показатель доходности активов (return on assets, ROA) оценивает прибыльность компании по отношению к контролируемым ею активам и, следовательно, является мерой эффективности использования имеющихся в распоряжении компании активов.

Если величина ROA низкая, то это свидетельствует о низком уровне прибыли по отношению к стоимости имеющихся активов. ROA особенно полезен при сравнении аналогичных компаний из одной отрасли. Если ROA компании ниже среднего значения по отрасли, это говорит о неэффективном использовании бизнес-активов.

Как проводить измерения

Метод сбора информации

Просто возьмите данные из отчета о прибылях и убытках компании и разделите прибыль на стоимость активов.

Формула

ROA = (Чистая прибыль за период t / Общая стоимость активов на конец периода t) × 100%.

При использовании этой простой формулы возникают две проблемы.

- Компании могут приобретать активы двумя путями — на заемные и собственные средства. Приобретение активов с помощью крупных займов выливается в уплату больших сумм по процентам. При такой структуре капитала необходимо при расчете чистой прибыли учитывать расходы на уплату процентов.

- Определение общей стоимости активов на конец периода (например, на конец налогового года) может быть ошибочным, так как чистая прибыль получена с использованием активов, которыми компания владела и ранее. Вот почему имеет смысл брать среднюю стоимость активов за данный период.

Это приводит к следующей модифицированной формуле расчета ROA:

ROA = ((Чистая прибыль за период t + Расходы на уплату процентов за период t) / Общая стоимость активов на конец периода t) × 100%.

ROA обычно рассчитывается на ежегодной основе, но отчетность по этому показателю ведется ежеквартально.

Источником информации является отчет о прибылях и убытках компании.

Поскольку необходимая информация является легкодоступной, трудозатраты и стоимость сбора данных минимальны.

Целевые значения

Так как величина ROA существенно варьируется в зависимости от отрасли и сектора экономики, единое целевое значение не устанавливается. Некоторые отрасли весьма капиталоемки (например, сталелитейные, угольные, машиностроительные компании), у других капиталоемкость невелика (например, компании — производители программного обеспечения, рекламные компании, компании, предоставляющие различного рода услуги).

Пример. Давайте рассмотрим компанию, которая получила чистую прибыль за заданный период в размере 10 млн долл. и выплатила за это же время 1 млн долл. по процентам. Стоимость активов компании на начало периода составила 15 млн долл., на конец периода — 22 млн долл.

ROA = ((Чистая прибыль за период t + Расходы на уплату процентов за период t) / Средняя стоимость активов на конец периода t) × 100%.

ROA = ((10 млн + 1 млн) / ((15 млн + 22 млн) / 2)) × 100%.

ROA = (11 млн / 18,5 млн)100%.

ROA = 59%.

Замечания

Ранее мы обсуждали влияние структуры капитала (заемные средства относительно собственных) на показатель ROA. Однако даже с применением модифицированной формулы расчета это влияние сохраняется из-за порядка налогообложения расходов по уплате процентов: компании с крупными займами обычно платят меньше налогов, чем компании, не имеющие займов. Это означает, что у компаний с более высоким соотношением заемных и собственных средств чистая прибыль выше.

Также необходимо отметить, что ROA можно рассчитать только для прибыльных компаний. Сравнение по показателю ROA компаний, имеющих различный уровень прибыльности, может привести к неверным выводам.

Также Вам будет интересно:

Загрузка…chiefengineer.ru

Формула рентабельности активов: Все детали расчета

Главная » Формула рентабельности активов: Важные детали расчетаЭкономияSavedRemoved 0

Формула рентабельности активов показывает примерное значение показателя эффективности всей организации (компании) в целом. Высокий показатель рентабельности говорит о финансовом благополучии компании и ее конкурентоспособности.

Содержание этой статьи:

Формула расчета рентабельности для каждой категории активов своя. Суммы для исчисления берутся из соответствующего раздела и строки бухгалтерского баланса.

Возрастающий уровень значения показывает на положительную тенденцию в развитии и всей деятельности организации. Снижение значения может свидетельствовать о снижении оборотоспособности компании и рентабельности продаж.

Рентабельность активов

ROA или рентабельность активов показывает относительный уровень экономической эффективности компании. Коэффициент отражает соотношение прибыли к средствам, формировавшим ее. Данные для расчета берутся из бухгалтерского баланса, идущего в отчетность.

Значение относительное и отражается, как правило, в процентном соотношении.

ROA отражает уровень эффективности применения имущества компании (предприятия), степени квалифицированного менеджмента.

Применяется для:

- отчетности денежных вложений;

- характеристики степени дохода от имеющихся денежных вложений и эффективности применения имущества;

- отображения функциональности работы бухгалтеров;

- установления точного уровня доходности в каждой группе активов в отдельности, имеющихся в организации.

Посредством вычисления, реально произвести анализ степени прибыльности компании, вне зависимости от ее оборота.

Коэффициент отражает финансовые позиции компании, ее состоятельность выплачивать кредиты, конкурентоспособность, ее инвестиционную привлекательность (количество инвестиционных рисков).

Показатели рентабельности бывают:

- Суммарные

- Оборотные

- Внеоборотные

Увеличение и уменьшение значения

Рост значения рентабельности чаще всего сопряжен с увеличением уровня чистого дохода предприятия, с ростом стоимости товаров (услуг), а также с сокращением расходов на выпускаемую продукцию или предоставляемых услуг, с возросшей оборачиваемостью.

Уменьшение значения – это показатель снижения получаемой чистой прибыли, с увеличением стоимости оборотных, внеоборотных сумм, пониженной оборачиваемостью.

Формулы для исчисления

Общая формула расчета в коэффициенте, исчисляется путем разделения дохода предприятия за исчисляемый период времени на общие показатели стоимости.

К показателю чистого финансового дохода прибавляются процентные показатели взносов и налоговой ставки.

Полученную сумму следует поделить на произв. активы и умножить на 100%. К этой сумме исчисляемого дохода добавляются проценты, которые были отняты, в том числе и налоговые отчисления. Выплаты по займам следует относить к валовым растратам.

Важно: экономическая рент. акт. рассчитывается по формуле без % платежей, для выявления чистой прибыли компании.

Такое исчисление производится потому, что финансовое вложение в компанию производится двумя способами: за счет денежных масс компании и денег, полученных за счет займа. А в формировании капитала тип поступления финансовых составляющих значения не имеет.

back to menu ↑Расчет по балансу

По внеоборотному имуществу

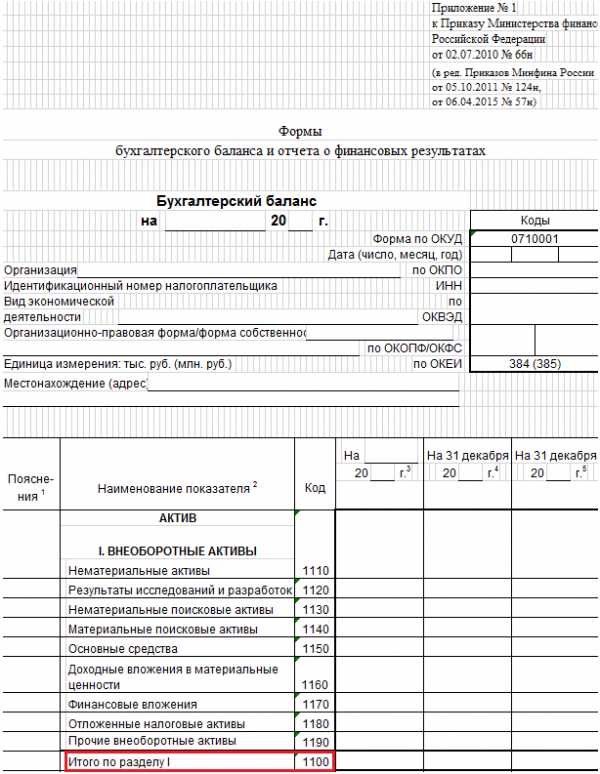

Внеоборотные активы предприятие использует более 1 года. Это имущество (основные средства, долгосрочные фин. вложения, НМА и т. д.) отражено в первом разделе бух. баланса.

Для исчисления в знаменателе указывается итог в первом разделе – строка 1100 – это показатель рентабельности.

Для анализа доходности показателей других видов, в знаменателе указывается та сумма, которая отображается в балансе в соответствующей строке.

Совет! Самый простой вариант расчета средней рентабельности: следует прибавить суммы показателей начала и конца года и разделить на 2.

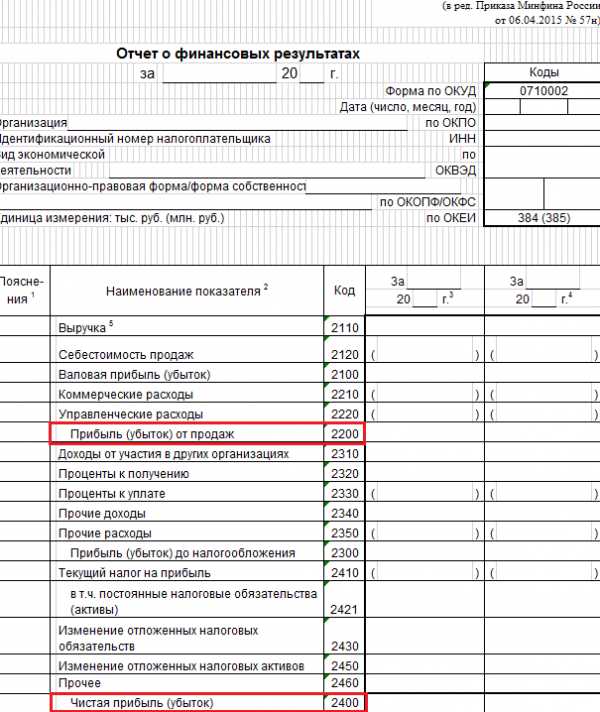

Для исчисления в числителе указываются суммы из финансовых отчетов (форма №2):

- строка 2200 — прибыль от продаж;

- строка 2400 — прибыль чистая.

По оборотному имуществу

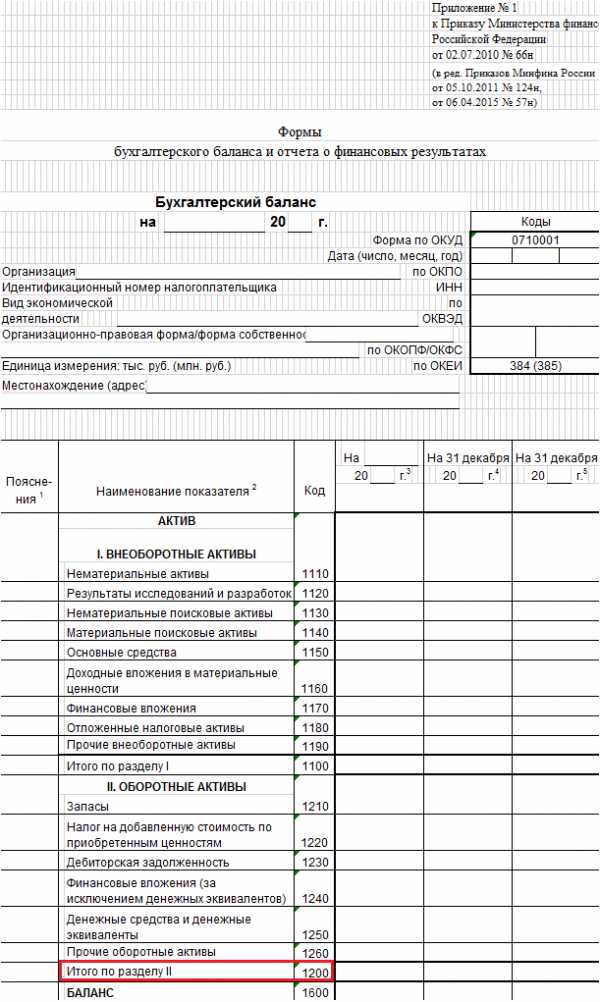

Концепция расчета данного вида рентабельности идентична предыдущей. Числителем в формуле будет отображена сумма дохода из финансового отчета, знаменателем будет значение средней стоимости оборотных средств. Для расчета, выставляется сумма итога по балансу из 2 раздела строки 1200.

Исчисление отдельного вида будет производиться из расчета суммы из соответствующей строки 2 раздела.

Показатель ROA

ROA предполагает исчисление всех средств организации, а не только самостоятельных средств. Составляющими средств всего предприятия будут не только имеющиеся финансовые потоки, но и обязательства по займам и капитал.

Чем больше показатель, тем больше предприятие получает финансовой прибыли, при сравнительно небольшой степени капиталовложения инвесторов.

Главной задачей работы менеджмента компании является конструктивное вложение финансовых средств организации. Исчисление ROA позволяет установить, может ли предприятие быть рентабельным рычагом для получения прибыли, при сравнительно небольших вложениях.

back to menu ↑Коэффициент RONA

RONA – это показатель коэффициента рентабельности чистых активов. Путем исчисления, можно установить правильность использования вложенного капитала и получения большого дохода из вложенных средств его собственниками.

Чистые активы – это суммарная единица себестоимости (стоимость имущества), без включения сумм по выплате каких-либо долгов. Или, другими словами, это коэффициент рентабельности оборотных и внеоборотных финансовых средств.

Все собственники компании заинтересованы повысить это значение. Чистая прибыль напрямую указывает на целесообразность вложения капитала в данную организацию, а также показывает значение выплат дивидендов и отражается на общей стоимости.

Расчет RONA аналогичен исчислению ROA. Есть небольшое отличие – в расчет не следует брать капитальные расходы учреждения. Данный коэффициент – это показатель степени результативности на финансовом рынке.

RONA показывает менеджерам финансовой группы, что существуют вложения в приобретение и содержание имущества. За основу для расчета принимается годовая прибыль, после выплаты всех налогов.

back to menu ↑Для чего нужно рассчитывать ROA бухгалтеру

Считается, что исчислять коэффициент ROA чаще всего необходимо материальной группе аналитиков организации, которые оценивают проведенную работу по ведению эффективности развития бизнеса (изыскивают резервы роста).

Но для бухгалтера и налоговых специалистов предприятия это значение имеет также немаловажную роль. Потому что оценка рентабельности компании и расчет показателя ROA может стать одним из поводов для проверок налоговыми инспекторами.

Реально большие отклонения в рентабельности, в размере более 10% от средней отрасли, является поводом попасть на контроль налоговых органов.

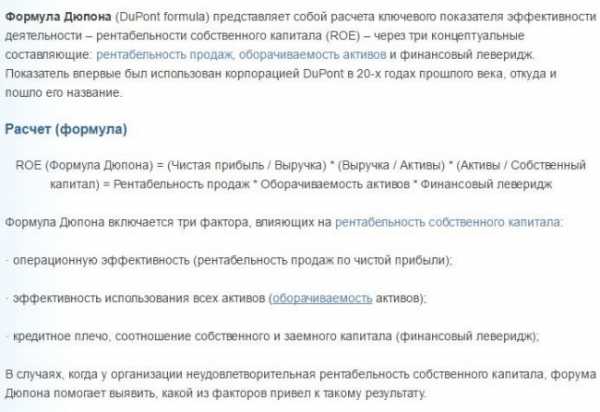

Формула Дюпона

Рентабельность активов формула

yurface.ru

Рентабельность активов формула по балансу

Любая коммерческая деятельность ставит перед собой цель получить определенную норму прибыли, которая сможет покрыть не только понесенные затраты, но также и принести дополнительных доход. Формул и показателей, с помощью которых можно оценить эффективность деятельности предприятия не так и много, но они есть. Одним из главных показателей для оценки прибыльности компании является показатель рентабельности, о котором и пойдет речь далее.

Рентабельности активов

В общем понимании, рентабельность (R) – это показатель, который характеризует прибыльность предприятия в процентах. Всегда формула рассчитывается как отношение числителя и знаменателя, где числителем выступает норма полученной прибыли, а знаменателем уровень понесенных расходов. При этом R может быть разной: рентабельность совокупных активов, R пассивов, R продаж, R собственного капитала и так далее. Одним из самых часто анализируемых критериев в бухгалтерском учете и финансовом анализе является коэффициент рентабельности активов.

Рентабельность активов показывает сколько прибыли в денежном эквиваленте получает организация от каждой единицы денежных средств актива (далее А), находящихся на балансе. При этом не все знают, но данный критерий также может в процессе деятельности рассчитываться по нескольким видам:

- R активов ;

- R совокупных А;

- R чистых А.

Каждый подвид имеет свой расчет и представляет разную степень важности для аналитика.

Бухгалтерская прибыль неявные издержки экономическая прибыль

Формулы расчета

Рентабельность активов рассчитывается как отношение Чистой прибыли к Активам предприятия, то есть :

ROA (return on assets) = Net Income/ Total assets.

При этом при произведении расчета важно учесть такие моменты:

- Сумма общих А. предприятия берется из баланса. Но в формулу включается показатель не на начало или конец отчетного периода, а в среднем за год. Для этого вся сумма статей баланса по А. на начало складывается с аналогичными показателями на конец, и делиться на два, то есть находиться среднее;

- Размер чистой прибыли также необходимо найти. Она рассчитывается путем вычитания из полученной от продажи продукции выручки понесенных за отчетный период расходами.

Если же показатель рассчитывается для совокупных А, то алгоритм аналогичный предыдущему, только в числитель формулы подставлять нужно не чистую прибыль, а прибыль до налогооблажения. Расчет будет иметь следующий вид:

Прибыль компании до уплаты всех налогов/ Среднюю балансовую стоимость А.

Когда считается рентабельность чистых активов, то алгоритм расчета аналогичен, только уже в знаменатели используется не средняя стоимость, а размер чистых А. Расчет имеет следующий вид:

Прибыль до налогооблажения/ Чистую стоимость А.

Относительно чистой стоимости, то ее нужно рассчитывать. Для этого из всей стоимостной оценки А. по балансу вычитают сумму обязательств по существующим долгам перед третьими лицами.

При расчете ROA, большинство прекрасно понимают, что к А. относятся здания, сооружения, основные средства, материалы, запасы, готовая продукция. В общей сложности это все имущество фирмы, а также ее денежные средства. Но возникает вопрос: где взять денежное выражение всех этих показателей? Здесь в помощь баланс, а также отчет о финансовых результатах. Коэффициент рентабельности активов формула по балансу имеет следующий вид:

строка 2400 Отчета о финансовых результатах / ((строка 1600 Баланса на начало периода строка 1600 Баланса на конец периода/2).

Вот так просто выглядит рентабельность активов формула по балансу.

Именно отчетность – это основной источник информации для анализа финансового состояния фирмы. Но следует обратить внимание на то, что при анализе А. основным критерием оценки может быть не только R, но также и оборачиваемость. Данный показатель показывает насколько эффективно используются А. в производственной и другой деятельности организации. Оборачиваемость показывает количество оборотов, которые осуществляют имеющиеся А. за определенный период времени. В большинстве случаев – за квартал или год. При анализе оборачиваемость рассчитывают, как в днях, так и в коэффициенте. Коэффициент — отношение выручки от реализации к среднегодовой стоимости А. (Выручка/Стоимость А). Оборачиваемость в днях за год = 365/Коэффициент оборачиваемости.

Интерпретация результатов

Главное не только найти такой показатель как экономическая рентабельность активов, но и еще правильно интерпретировать полученные результаты. Конечно, чем больше, тем лучше. Обычно, в экономике для коэффициентов такого плана устанавливают определённый норматив, за рамки которого выходит не желательно. Но если говорить о рентабельности, то такого предела нет. Здесь все зависит от специфики и отрасли работы, от продолжительности функционирования и т.д. Например, R в сфере продаж популярных товаров всегда будет больше, чем R в сфере предоставления уникальных услуг, особенно на первоначальном этапе работы фирмы.

Важно смотреть не только совокупный результат, а анализировать его во временном аспекте. Если в течение последних лет наблюдается устойчивое увеличение критерия, то это свидетельствует о развитии субъекта, о его финансовой устойчивости и о завоевании новых сегментов рынка. Если наблюдается обратная ситуация, когда прослеживается стабильное снижение показателя, руководству нужно предпринять кардинальные меры по изменению стратегии развития компании.

Также важно смотреть, за счет чего произошло уменьшение. Например, если размер А увеличивается за счет приобретения нового оборудования, инновационной технологии и т.д., а размер прибыли пока не увеличивается, это не говорит о плохой тенденции. Результат будет ощутим лишь через несколько лет, но эти инвестиционные вложения компании и они играют положительную роль в развитии учреждения.

okbuh.ru

Доходность активов | Современный предприниматель

При финансовом анализе деятельности любого предприятия собственников и инвесторов интересует не только, насколько рентабельно оно, но и какие работающие активы позволяют получить максимальную прибыль.

Доходность активов

Доход и прибыль – абсолютные показатели, которые показывают конечный результат деятельности предприятия за определенный период и выражаются в рублях. Под доходом понимается выручка без налога, входящего в стоимость продукта. Прибыль – чистый доход до налогообложения.

Чтобы получить ответ на вопрос, насколько выгодна деятельность, которой занимается организация и насколько эффективно осуществляется управление ее финансами, нужно использовать такие относительные показатели, как доходность активов предприятия и их прибыльность.

Доходность активов определяется, как доход, полученный за 12 месяцев, деленный на средний показатель активов за указанный период. Этот показатель используется реже, чем прибыльность (рентабельность), рассчитанная с учетом прибыли предприятия.

Прибыльность активов

Рентабельность включает целую систему коэффициентов, рассмотренных с различных экономических позиций. Одним из таких показателей является прибыльность активов, показывающая, насколько эффективно используются вложения в активы предприятия. Она рассчитывается как отношение прибыли до налогообложения к средней величине активов на начало и конец периода, умноженная на 100%.

Базовая формула рентабельности имеет следующий вид:

ROA= Пр/Ак х 100%

Пр — показатель прибыли берется из формы 2 отчета о финансовых результатах и может быть: прибыль от продаж – строка 2200, чистая прибыль — строка 2400.

Ак – активы предприятия (часто берут среднее значение всех активов по строке 1600 – сумма I и II разделов баланса на начало и конец временного периода).

Активы делятся на:

- оборотные и внеоборотные;

- материальные и нематериальные;

- неликвидые и ликвидные с разной степенью ликвидности.

Специфика деятельности предприятия, политика руководства по вопросу капиталовложений влияют на распределение ресурсов между внеоборотными и оборотными активами. Эффективность этого распределения можно увидеть по показателям рентабельности ROA.

Работающие активы

Чтобы увидеть, какие работающие активы оказывают наибольшее влияние на формирование прибыли рассчитывают три показателя прибыльности:

- рентабельность внеоборотных активов;

- рентабельность оборотных активов;

- рентабельность суммарных активов.

Внеоборотными являются активы со сроком использования более 12 месяцев. Сведения о них можно получить из I раздела бухгалтерского баланса. А при расчете использовать итог по строке 1100.

Можно проанализировать прибыльность по каждому виду внеоборотных активов. Для этого нужно взять данные по строке интересующего имущества и поставить их в знаменатель. Например, основные средства – строка 1150, нематериальные активы – строка 1110, финансовые вложения – строка 1170 и т.д.

Чтобы посчитать прибыльность по оборотным активам нужно использовать данные по строке 1200 – итог II раздела баланса. Для наиболее эффективного управления оборотными активами необходимо знать самые работающие активы в балансе. Для этого в знаменатель формулы нужно поставить интересующий вид актива из соответствующей строки баланса и рассчитать прибыльность каждого актива. Например, запасы – строка 1210, денежные средства – строка 1250.

Показатель прибыльности напрямую зависит от вида деятельности организации. Для производственных предприятий он будет больше, чем для тех, которые работают в сфере услуг, так как в первом случае необходимо сделать больше вложений в оборотные активы, приносящие доход.

Снижение коэффициента рентабельности активов будет говорить о том, что вложения в определенные активы не дают желательного результата. При планировании увеличения доходности (прибыльности) необходимо проводить анализ показателей рентабельности с учетом необходимых вложений в доходные активы.

spmag.ru