Задача №130. Расчёт издержек

Заполните пустые ячейки по имеющимся данным:

| Q | TC | FC | VC | AFC | AVC | ATC | MC |

| 0 | |||||||

| 1 | 148 | ||||||

| 2 | 64 | 28 | |||||

| 3 | 66 | ||||||

| 4 |

224 |

Решение:

Заполним графу фиксированных (постоянных) издержек. Найдём фиксированные издержки по формуле:

FC = AFC × Q

FC = AFC(2) × 2 = 64 × 2 = 128

Это значение постоянно при любом объёме производства. Поэтому в каждой ячейке третьего столбца запишем величину фиксированных издержек (FC) равную 128.

Далее найдём средние фиксированные издержки, то есть фиксированные издержки на единицу произведённой продукции:

AFC = FC / Q

AFC(1) = 128 / 1 = 128

AFC(3) = 128 / 3 = 42,67

AFC(4) = 128 / 4 = 32

Рассчитаем общие издержки (ТС):

ТС(0) = FC = 128

TC(1) = ATC(1) × 1 = 148 × 1 = 148

TC(2) = TC(1) + MC(2) = 148 + 28 = 176

TC(3) = FC(3) + VC(3) = 128 + 66 = 194

Определим переменные издержки:

VC(1) = TC(1) — FC = 148 — 128 = 20

VC(2) = TC(2) — FC = 176 — 128 = 48

VC(4) = TC(4) — FC = 224 — 128 = 96

Теперь рассчитаем средние переменные издержки по формуле:

AVC = VC / Q

AVC(1) = VC(1) / Q = 20 / 1 = 20

AVC(2) = VC(2) / Q = 48 / 2 = 24

AVC(3) = VC(3) / Q = 66 / 3 = 22

AVC(4) = VC(4) / Q = 96 / 4 = 24

Средние общие затраты найдём по формуле:

AТC = ТC / Q

АТС(2) = ТС(2) / 2 = 176 / 2 = 88

АТС(3) = ТС(3) / 3 = 194 / 3 = 64,67

АТС(4) = ТС(4) / 4 = 224 / 4 = 56

И, наконец, предельные издержки вычислим по формуле:

МС = ΔТС / ΔQ

MC(1) = [ТС(1) — ТС(0)] / 1 = 148 — 128 = 20

MC(3) = [ТС(3) — ТС(2)] / 1 = 194 — 176 = 18

MC(4) = [ТС(4) — ТС(3)] / 1 = 224 — 194 = 30

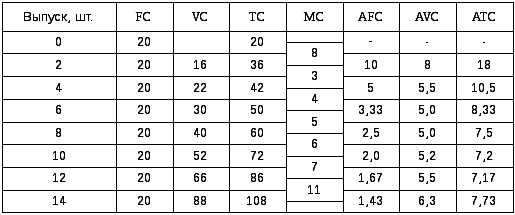

Занесём результаты вычислений в таблицу:

| Q | TC | FC | VC | AFC | ATC | MC | |

| 0 | 128 | 128 | 0 | — | — | — | — |

| 1 | 148 | 128 | 20 | 128 | 20 | 148 | 20 |

| 2 | 176 | 128 | 48 | 64 | 24 | 88 | 28 |

| 3 | 194 | 128 | 66 | 42,67 | 22 | 64,67 | 18 |

| 4 | 224 | 128 | 96 | 32 | 24 | 56 | 30 |

ecson.ru

Постоянные, переменные и валовые издержки. Средние издержки. Предельные издержки

Все виды издержек фирмы в краткосрочном периоде делятся на постоянные и переменные.

Постоянные издержки (FC — fixed cost) — такие издержки, величина которых остается постоянной при изменении объема выпуска продукции. Постоянные издержки неизменны при любом уровне производства. Фирма должна их нести даже в том случае, когда не производит продукцию.

Переменные издержки (VC — variable cost) — это издержки, величина которых меняется при изменении объема выпуска продукции. Переменные издержки увеличиваются по мере роста объема производства.

Валовые издержки (TC — total cost) — это сумма постоянных и переменных издержек. При нулевом уровне выпуска продукции валовые издержки равны постоянным. По мере увеличения объема производства они увеличиваются в соответствии с ростом переменных издержек.

Следует привести примеры различных видов издержек и объяснить их изменение в связи с действием закона убывающей отдачи.

От величины совокупных постоянных, совокупных переменных и валовых издержек зависят средние издержки фирмы. Средние издержки определяются в расчете на единицу выпущенной продукции. Они обычно используются для сравнения с ценой единицы продукции.

В соответствии со структурой совокупных издержек фирмы различают средние постоянные (AFC — average fixed cost), средние переменные (AVC — average variable cost), средние валовые (ATC — average total cost) издержки. Они определяются следующим образом:

AFC = FC : Q

AVC = VC : Q

ATC = TC : Q = AFC + AVC

Одним из важных показателей являются предельные издержки. Предельные издержки (MC — marginal cost) — это добавочные издержки, связанные с производством каждой дополнительной единицы продукции. Другими словами, они характеризуют изменение валовых издержек, вызванное выпуском каждой дополнительной единицы продукции. Другими словами, они характеризуют изменение валовых издержек, вызванное выпуском каждой дополнительной единицы продукции. Предельные издержки определяются следующим образом:

Если ΔQ = 1, то MC = ΔTC = ΔVC.

Динамика совокупных, средних и предельных издержек фирмы с использованием гипотетических данных приведена в табл.

Динамика совокупных, предельных и средних издержек фирмы в краткосрочном периоде

| Объем выпуска продукции, ед. Q | Совокупные издержки, р. | Предельные издержки, р. МС | Средние издержки, р. | ||||

| постоянные FC | переменные VC | валовые ТС | постоянные AFC | переменные AVC | валовые АТС | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 0 | 0 | 100 | — | — | — | — | |

| 1 | 100 | 50 | 150 | 50 | 100 | 50 | 150 |

| 2 | 100 | 85 | 185 | 35 | 50 | 42,5 | 92,5 |

| 3 | 100 | 110 | 210 | 25 | 33,3 | 36,7 | 70 |

| 4 | 100 | 127 | 227 | 17 | 25 | 31,8 | 56,8 |

| 5 | 100 | 140 | 240 | 13 | 20 | 28 | 48 |

| 6 | 100 | 152 | 252 | 12 | 16,7 | 25,3 | 42 |

| 7 | 100 | 165 | 265 | 13 | 14,3 | 23,6 | 37,9 |

| 8 | 100 | 181 | 281 | 16 | 12,5 | 22,6 | 35,1 |

| 9 | 100 | 201 | 301 | 20 | 11,1 | 22,3 | 33,4 |

| 10 | 100 | 226 | 326 | 25 | 10 | 22,6 | 32,6 |

| 11 | 100 | 257 | 357 | 31 | 9,1 | 23,4 | 32,5 |

| 12 | 100 | 303 | 403 | 46 | 8,3 | 25,3 | 33,6 |

| 13 | 100 | 370 | 470 | 67 | 7,7 | 28,5 | 36,2 |

| 14 | 100 | 460 | 560 | 90 | 7,1 | 32,9 | 40 |

| 15 | 100 | 580 | 680 | 120 | 6,7 | 38,6 | 45,3 |

| 16 | 100 | 750 | 850 | 170 | 6,3 | 46,8 | 53,1 |

На основании табл. построим графики постоянных, переменных и валовых, а также средних и предельных издержек.

График постоянных издержек FС представляет собой горизонтальную линию. Графики переменных VC и валовых ТС издержек имеют положительный наклон. При этом крутизна кривых VC и TC сначала уменьшается, а затем, в результате действия закона убывающей отдачи, увеличивается.

График средних постоянных издержек AFC имеет отрицательный наклон. Кривые средних переменных издержек AVC, средних валовых издержек ATC и предельных издержек MC имеют дугообразную форму, т. е. сначала снижаются, достигают минимума, а затем приобретают возвышающийся вид.

Обращает на себя внимание зависимость между графиками средних переменных AVC и предельных МС издержек, а также между кривыми средних валовых АТС и предельных МС издержек. Как видно на рис., кривая МС пересекает кривые AVC и АТС в точках их минимума. Это вызвано тем, что пока предельные, или добавочные, издержки, связанные с производством каждой дополнительной единицы продукции, меньше средних переменных или средних валовых издержек, которые были до производства данной единицы, средние издержки снижаются. Однако когда предельные издержки определенной единицы продукции превысят средние, которые были до ее изготовления, средние переменные и средние валовые издержки начинают увеличиваться. Следовательно, равенство предельных издержек со средними переменными и средними валовыми издержками (точки пересечения графика МС с кривыми AVC и АТС) достигается при минимальном значении последних.

Кривые постоянных, переменных и валовых издержек в краткосрочном периоде

Кривые средних и предельных издержек в краткосрочном периоде

Между предельной производительностью и предельными издержками существует обратная зависимость. До тех пор пока предельная производительность переменного ресурса увеличивается, и закон убывающей отдачи не действует, предельные издержки снижаются. Когда предельная производительность достигает максимума, предельные издержки становятся минимальными. Затем, когда начинает действовать закон убывающей отдачи, и предельная производительность снижается, предельные издержки увеличиваются. Таким образом, кривая предельных издержек МС является зеркальным отражением кривой предельной производительности МР. Аналогичная взаимосвязь существует также между графиками средней производительности и средних переменных издержек.

investobserver.info

5.2 Динамика постоянных, переменных и общих издержек

Постоянные издержки FC — издержки, сумма которых в данный период времени не зависит от объемов производства и реализации (оклады административно-управленческого персонала, амортизация основных фондов, аренда помещений, страховые взносы и др.). Постоянные издержки могут быть разделены на две группы: стартовые и остаточные. Стартовые издержки — это часть постоянных издержек, возникающих с возобновлением производства и реализации. Остаточные издержки — часть постоянных издержек, которые продолжает нести предприятие, несмотря на то что производство и реализация на какое-то время полностью остановлены. Графическим изображением постоянных издержек FC будет прямая, параллельная оси абсцисс (рис. 5.1).

Рис. 5.1 — Динамика общих,

постоянных и переменных издержек

Переменные издержки VC — издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации продукции (затраты на сырье, топливо, электроэнергию, транспортные услуги, рабочую силу). Динамика переменных издержек зависит от их вида. Различают пропорциональные, дигрессивные и прогрессивные переменные издержки (рис. 5.2).

Рис. 5.2 — Виды переменных издержек

Под

пропорциональными издержками  понимают переменные издержки, которые

изменяются в той же пропорции, что и

производство и реализация. Дигрессивные

переменные издержки

понимают переменные издержки, которые

изменяются в той же пропорции, что и

производство и реализация. Дигрессивные

переменные издержки — это такие переменные издержки, которые

изменяются в относительно меньшей

пропорции, чем производство и реализация.

Прогрессивные издержки

— это такие переменные издержки, которые

изменяются в относительно меньшей

пропорции, чем производство и реализация.

Прогрессивные издержки — это такие переменные издержки, которые

изменяются в относительно большей

пропорции, чем производство и реализация.

— это такие переменные издержки, которые

изменяются в относительно большей

пропорции, чем производство и реализация.

Общие издержки TC включают в себя сумму постоянных и переменных издержек (см. рис. 5.1).

При разделении издержек на постоянные и переменные необходимо принимать во внимание тот факт, что издержки одного и того же вида могут вести себя по-разному. Ответ на вопрос, считать ли данные издержки постоянными или переменными, зависит, прежде всего, от двух факторов: длительности периода, рассматриваемого для принятия решения, и делимости производственных факторов.

Обычно временные периоды подразделяют на краткосрочные и долгосрочные. Краткосрочный период — это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие — переменными. В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей путем изменения протяженности рабочего времени, количества используемого сырья и т. д. Долгосрочный период — это отрезок времени, в течение которого все факторы являются переменными.

Для

предпринимателя важной является

информация о том, каковы не просто его

издержки, а издержки по выпуску единицы

продукции, т. е. средние издержки. Средние

общие издержки ATC — это общие издержки, приходящиеся на

единицу выпускаемой продукции:  ,

гдеQ — выпуск продукции.

,

гдеQ — выпуск продукции.

Соответственно рассчитываются средние постоянные AFC и средние переменные издержки AVC по формулам

При решении вопроса о необходимости расширения или сокращения производства продукции предпринимателю необходимо определить величину предельных издержек. При этом следует выяснить, насколько оправданным может быть то или иное расширение или сокращение производства. Прирост издержек, связанный с выпуском дополнительной единицы продукции, называется предельными издержками MC. Они рассчитываются по формулам

или

или

Из этих формул видно, что постоянные издержки не влияют на величину предельных издержек. Предельные издержки — это производная функции только от переменных издержек.

В табл. 5.1 представлен расчет всех видов издержек, связанных с изменением выпуска.

Таблица 5.1 — Расчет и взаимосвязь издержек

На рис. 5.3 показана взаимосвязь средних и предельных издержек, представленных кривой средних общих издержек ATC, кривой средних переменных издержек AVC и кривой предельных издержек MC. Величина средних постоянных издержек AFC (а следовательно, и кривая), исходя из данных табл. 5.1, с увеличением выпуска продукции в краткосрочном периоде всегда убывает. Средние переменные издержки AVC, как видно на рис. 5.3, вначале снижаются, достигают своего минимума, а затем начинают расти.

Рис. 5.3 — Взаимосвязь предельных

и средних издержек

Кривая ATC зависит от вида кривых средних постоянных AFC и средних переменных AVC издержек. Объем производства, при котором средние постоянные издержки ATC минимальны, называют оптимумом по издержкам. Но если принять во внимание цену, по которой будет осуществляться реализация, то оптимальным может быть другой выпуск продукции.

Чтобы показать взаимосвязь функций предельных и переменных издержек в краткосрочном периоде, исследуем функцию издержек для случая, когда выпуск продукции зависит от использования только одного ресурса — труда.

В

общем случае произведение предельных

издержек и предельного продукта труда

равно ставке заработной платы  :.

Отсюда следует, что если при увеличении

выпуска предельный продукт уменьшается,

то предельные издержки увеличиваются

и наоборот. Предположим, что ставка

заработной платы равна единице, тогда

функция общих издержек в краткосрочном

периоде будет равна:или,

где

:.

Отсюда следует, что если при увеличении

выпуска предельный продукт уменьшается,

то предельные издержки увеличиваются

и наоборот. Предположим, что ставка

заработной платы равна единице, тогда

функция общих издержек в краткосрочном

периоде будет равна:или,

где — расход труда при выпускеQ.

— расход труда при выпускеQ.

На рис. 5.4 представлены две функции: производственная функция и функция общих издержек в краткосрочном периоде.

График функции общих издержек симметричен графику производственной функции относительно биссектрисы угла. Функция общих издержек представляет обратную функцию к производственной функции [17].

Рис. 5.4 — Функция издержек

и производственная функция

В условиях долгосрочного периода фирма может изменить все свои ресурсы, а отрасль может менять число своих фирм. Предположим, что в какой-то отрасли возможно создание предприятий четырех размеров. Каждый размер предприятия характеризуется своим набором кривых средних общих затрат в коротком периоде, представленных на рис. 5.5.

Рис. 5.5 — Взаимосвязь средних общих издержек фирм

в краткосрочном и долгосрочном периодах

Если

первое предприятие в текущем периоде

производит продукцию в объеме, меньшем,

чем  и намерено производить продукцию в

объеме, не превышающим

и намерено производить продукцию в

объеме, не превышающим ,

то наиболее экономичным для предприятия

будет производство в объеме

,

то наиболее экономичным для предприятия

будет производство в объеме так как средние общие издержки при этом

выпуске минимальны. Если второе

предприятие в настоящее время выпускает

так как средние общие издержки при этом

выпуске минимальны. Если второе

предприятие в настоящее время выпускает ,

а планирует увеличить выпуск до

,

а планирует увеличить выпуск до ,

то наилучшим для него объемом производства

является выпуск, равный

,

то наилучшим для него объемом производства

является выпуск, равный так как средние общие издержки при этом

выпуске также минимальны. Аналогичные

рассуждения относительно третьего и

четвертого предприятий позволяют

определить выпуски

так как средние общие издержки при этом

выпуске также минимальны. Аналогичные

рассуждения относительно третьего и

четвертого предприятий позволяют

определить выпуски и

и при которых достигаются наименьшие

средние общие издержки

при которых достигаются наименьшие

средние общие издержки и

и .

Очевидно, что кривой средних общих

затрат длительного периода будет кривая LATC,

охватывающая соответствующие участки

кривой средних общих затрат короткого

периода.

.

Очевидно, что кривой средних общих

затрат длительного периода будет кривая LATC,

охватывающая соответствующие участки

кривой средних общих затрат короткого

периода.

Кривая LАТС, представленная на рис. 5.5, имеет такую же U‑образную форму, как и кривая АТС в краткосрочном периоде, но менее крутую [18]. Это значит, что средние долгосрочные затраты сначала снижаются, затем возрастают. Дугообразность кривой объясняется эффектом роста масштабов производства. Различают три эффекта от масштаба: положительный, постоянный и отрицательный [17].

Положительный эффект от масштаба (экономия от масштаба) имеет место тогда, когда кривая LАТС падает по мере увеличения выпуска.

Постоянная отдача от масштаба наблюдается в том случае, когда LАТС не зависит от объема выпуска.

Отрицательный эффект возникает при такой организации производства, когда долговременные LАТС возрастают.

У крупных фирм имеется больше возможностей для того, чтобы «обойти» отрицательный эффект масштаба.

Объем производства, при котором заканчивается стадия экономии от масштаба и начинается стадия постоянной отдачи, называется минимально эффективным масштабом производства. Он определяет уровень концентрации производства в отрасли, а также тип рынка (см. подробнее разд. 6), т. е. количество предприятий в отрасли.

Каждая фирма стремится к росту объема продаж и максимальной прибыли. Объем продаж, или выручка TR, определяется умножением общего продукта на цену: .

В экономической теории термин «прибыль» имеет значение, отличное от того, которое придают ему в бухгалтерских расчетах. Экономическая прибыль представляет собой разность между выручкой и общими издержками, включающими в себя явные и неявные издержки. Бухгалтерская прибыль — это разность между объемом продаж и явными издержками. Она больше экономической прибыли на величину неявных издержек. Ситуация, когда выручка равна общим издержкам, вполне удовлетворительна для фирмы, поскольку руководство фирмы получает нормальную прибыль, которая удерживает капитал в данном виде деятельности.

studfiles.net

Переменные издержки: пример. Виды издержек производства

Расходы предприятия могут быть рассмотрены в анализе с различных точек зрения. Их классификация производится на основе различных признаков. С позиции влияния оборота продукции на затраты они могут быть зависимыми или независимыми от увеличения сбыта. Переменные издержки, пример определения которых требует внимательного рассмотрения, позволяют руководителю компании управлять ими при помощи увеличения или уменьшения реализации готовой продукции. Поэтому они так важны для понимания правильной организации деятельности любого предприятия.

Общая характеристика

Переменными издержками фирмы (Variable Cost, VC) называются такие затраты организации, которые изменяются с увеличением или уменьшением роста реализации произведенной продукции.

Например, при прекращении деятельности компании, переменные издержки должны быть равны нулю. Предприятию, чтобы осуществлять свою деятельность эффективно, потребуется регулярно оценивать показатель своих затрат. Ведь именно они влияют на размер себестоимости готовой продукции и оборот.

Например, при прекращении деятельности компании, переменные издержки должны быть равны нулю. Предприятию, чтобы осуществлять свою деятельность эффективно, потребуется регулярно оценивать показатель своих затрат. Ведь именно они влияют на размер себестоимости готовой продукции и оборот.К переменным издержкам отнесены такие пункты.

- Балансовая стоимость сырья, энергоресурсов, материалов, которые принимают прямое участие в производстве готовой продукции.

- Себестоимость изготовленной продукции.

- Зарплата работников, зависящая от выполнения плана.

- Проценты от деятельности менеджеров по продажам.

- Налоги: НДС, сбор по УСН, ЕСН.

Понимание переменных издержек

Чтобы правильно осознать такое понятие, как переменные издержки, пример их определения следует рассмотреть подробнее. Так, производство в процессе выполнения своих производственных программ тратит определенное количество материалов, из которых будет изготовлена конечная продукция.

Эти затраты можно отнести к переменным прямым издержкам. Но некоторые из них следует разделять. Такой фактор, как электричество, может быть отнесен и к постоянным издержкам. Если в расчет берутся затраты на освещение территории, то их следует относить именно к этой категории. Электроэнергия, непосредственно участвующая в процессе изготовления продукции, относится в краткосрочном периоде к переменным издержкам.

Эти затраты можно отнести к переменным прямым издержкам. Но некоторые из них следует разделять. Такой фактор, как электричество, может быть отнесен и к постоянным издержкам. Если в расчет берутся затраты на освещение территории, то их следует относить именно к этой категории. Электроэнергия, непосредственно участвующая в процессе изготовления продукции, относится в краткосрочном периоде к переменным издержкам.Есть также затраты, которые зависят от оборота, но не прямо пропорциональны производственному процессу. Такая тенденция может быть вызвана недостаточной загруженностью (или превышением) производства, несоответствием его проектной мощности.

Поэтому, чтобы измерять эффективность деятельности предприятия в сфере управления своими затратами, следует рассматривать переменные издержки как подчиняющиеся линейному графику на отрезке нормальной производственной мощности.

Классификация

Существует несколько типов классификаций переменных издержек. С изменением затрат от реализации различают:

- пропорциональные издержки, которые увеличиваются точно так же, как и объем производства;

- прогрессивные затраты, увеличивающиеся большими темпами, чем реализация;

- дегрессивные издержки, которые с ростом темпов производства увеличиваются с меньшей скоростью.

По показателям статистики переменные издержки фирмы могут быть:

- общими (Total Variable Cost, TVC), которые рассчитываются по всей номенклатуре продукции;

- средними (AVC, Average Variable Cost), вычисляемые на единицу товара.

По способу учета в себестоимости готовой продукции различают переменные затраты прямые (их просто отнести на себестоимость) и косвенные (сложно измерить их вклад в себестоимость).

Относительно технологического выпуска продукции они могут быть производственными (топливо, сырье, энергия и т. д.) и непроизводственными (транспортировка, проценты посреднику и т. д.).

Общие переменные издержки

Функция объема производства аналогична переменным затратам. Она непрерывна. Когда для проведения анализа все затраты сводят воедино, получаются общие переменные издержки по всей продукции одного предприятия.

Когда объединяются общие переменные и постоянные затраты, получается их общая сумма на предприятии. Это вычисление проводится для того, чтобы выявить зависимость изменяемых издержек от объема производства. Далее по формуле находят переменные предельные издержки:

МС = ΔVC/ΔQ, где:

- MC — предельные переменные издержки;

- ΔVC — прирост переменных издержек;

- ΔQ — прирост объема выпуска.

Такая зависимость позволяет рассчитать влияние переменных издержек на общий результат реализации продукции.

Расчет средних издержек

Средние переменные издержки (AVC) — это потраченные на единицу продукции ресурсы компании. В определенном диапазоне рост производства не имеет на них никакого влияния. Но при достижении расчетной мощности они начинают возрастать. Такое поведение фактора объясняется неоднородностью затрат и их увеличением при больших масштабах производства.

Представленный показатель рассчитывается так:

AVC=VC/Q, где:

- VC — количество переменных издержек;

- Q — количество выпущенной продукции.

По параметрам измерения средние переменные издержки в краткосрочном периоде схожи с изменением средних общих затрат. Чем больше выпуск готовой продукции, тем больше общие затраты начинают соответствовать росту переменных издержек.

Расчет переменных издержек

Основываясь на вышесказанном, можно определить формулу переменных затрат (VC):

- VC = Затраты на материалы + Сырье + Топливо + Электроэнергия + Премиальная зарплата + Проценты от продаж агентам.

- VC = Валовая прибыль — постоянные затраты.

Сумма переменных и постоянных издержек равна показателю общих затрат организации.

Переменные издержки, пример расчета которых был представлен выше, участвуют в формировании общего их показателя:

Общие затраты = Переменные затраты + Постоянные затраты.

Пример определения

Чтобы глубже понять принцип вычисления переменных затрат, следует рассмотреть пример из вычислений. Например, компания характеризует свой выпуск продукции такими пунктами:

- Расходы на материалы и сырье.

- Энергетические затраты на производство продукции.

- Зарплата рабочих, выпускающих продукцию.

Утверждается, что переменные затраты прямо пропорционально растут с приростом реализации готовой продукции. Этот факт берется во внимание для определения точки безубыточности.

Например, было рассчитано, что точка безубыточности составила 30 тыс. единиц продукции. Если построить график, то уровень безубыточного производства будет равен нулю. Если объем уменьшить, деятельность компании переместится в плоскость убыточности. И аналогично при увеличении объемов производства организация сможет получать положительный результат чистой прибыли.

Как снизить переменные издержки

Увеличить эффективность деятельности предприятия может стратегия использования «эффекта масштаба», который проявляется при увеличении объемов продукции.

Причинами его появления является следующее.

- Использование достижений науки и техники, проведение исследований, что повышает технологичность производства.

- Снижение затрат на зарплату управленцев.

- Узкая специализация производства, что позволяет выполнять каждый этап производственных задач более качественно. При этом снижается процент брака.

- Внедрение технологически схожих линий производства продукции, что обеспечит дополнительную загрузку мощностей.

При этом темп прироста переменных издержек наблюдается ниже роста продаж. Это повысит эффективность деятельности компании.

Ознакомившись с таким понятием, как переменные издержки, пример расчета которых был приведен в данной статье, финансовые аналитики и менеджеры могут разрабатывать ряд способов снизить общие затраты производства и снизить себестоимость продукции. Это даст возможность эффективно управлять темпами оборота продукции предприятия.

fb.ru

Переменные затраты: виды, формула расчета

Анализ показателей деятельности компании является крайне важным мероприятием. Это позволяет определить негативные тенденции, сдерживающие развитие, и устранить их. Формирование себестоимости является важным процессом, от которого зависит получение чистой прибыли компании. В этом деле важно знать, что собой представляют переменные затраты, как они влияют на показатели работы предприятия. Их анализ применяет определенные формулы и подходы. Как узнать величину переменных затрат, каким образом трактовать результат исследования, следует узнать подробнее.

Общая характеристика

Переменные затраты (Variable Cost, VC) представляют собой издержки организации, которые меняют свое количество соответственно объему производства. Если компания перестанет функционировать, то этот показатель будет равен нулю.

В состав переменных затрат входят такие виды издержек, как сырье, топливо, энергетические ресурсы для производства продукции. Также сюда относятся зарплата основных работников (часть, которая зависит от выполнения плана) и менеджеров по продажам (процент за реализацию).

Сюда же относятся налоговые сборы, которые имеют своей базой начисления размер реализованной продукции. Это НДС, акции, налог по УСН, ЕСН и т. д.

Рассчитывая переменные затраты предприятия, можно увеличить прибыльность компании при условии грамотной оптимизации всех влияющих на них факторов.

Влияние объема реализации

Существуют разные виды переменных затрат. Они разнятся определяющими признаками и формируют определенные группы. Одним из таких принципов классификации выступает разбивка переменных затрат по чувствительности к влиянию на них объема реализации. Они бывают следующих видов:

Учитывать степень реагирования изменения издержек на увеличение или уменьшение выработки продукции необходимо при проведении адекватного анализа.

Другие разновидности

Существует еще несколько признаков классификации этой разновидности издержек. По статистическому признаку переменные затраты организации бывают общими и средними. Первые включают в свой состав все переменные расходы по полной номенклатуре продукции, а вторые определяются на единицу продукции или определенной группы изделий.

По признаку отнесения на себестоимость переменные затраты могут быть прямые или косвенные. В первом случае издержки непосредственно относятся в цену продукции реализации. Второй тип затрат сложно оценить для отнесения их на себестоимость. Например, в процессе производства обезжиренного молока и сливок найти размер издержек для каждой из этих позиций довольно проблематично.

Переменные затраты могут быть производственными или непроизводственными. К первым относятся затраты на сырье, топливо, материалы, зарплату и энергетические ресурсы. К непроизводственным переменным издержкам следует причислять управленческие, коммерческие расходы.

Расчет

Для совершения расчета переменных затрат применяется ряд формул. Их детальное изучение позволит понять сущность рассматриваемой категории. Существует несколько подходов к проведению анализа показателя. Переменные затраты, формула которых чаще всего используется на производстве, выглядят так:

ПЗ = Материалы + Сырье + Топливо + Электроэнергия + Премия к зарплате + Процент за продажи торговым представителям.

Существует и другой подход к оценке представленного показателя. Он выглядит так:

ПЗ = Валовая (маржинальная) прибыль – постоянные затраты.

Эта формула выплывает из утверждения, что общие издержки предприятия находятся путем суммирования постоянных и переменных издержек. При помощи одного из двух подходов можно оценить состояние показателя на предприятии. Однако, желая оценить факторы, влияющие на переменную часть издержек, лучше использовать первый тип расчета.

Точка безубыточности

Переменные затраты, формула которых была представлена выше, играют немаловажную роль в определении точки безубыточности организации.

В определенной точке равновесия предприятие изготавливает такой объем продукции, при котором совпадает величина прибыли и издержек. При этом чистая прибыль компании равняется 0. Маржинальная прибыль на этом уровне соответствует сумме постоянных затрат. Это точка безубыточности.

Она показывает минимально допустимый уровень дохода, при котором деятельность компании будет рентабельной. Аналитическая служба на основе такого исследования должна определить безопасную зону, в которой будет выполняться минимально допустимый уровень продаж. Чем выше показатели от точки безубыточности, тем больше показатель стабильности работы организации и ее инвестиционный рейтинг.

Как применять расчеты

Осуществляя расчет переменных затрат, следует взять во внимание определение точки безубыточности. Это связано с определенной закономерностью. При увеличении переменных затрат точка безубыточности сдвигается. Зона прибыльности при этом перемещается еще выше по графику. При увеличении затрат производства компания должна выпускать больший объем продукции. И себестоимость этого товара также будет выше.

В идеальных расчетах используются линейные зависимости. Но при проведении исследования в условиях реального производства может наблюдаться нелинейная зависимость.

Чтобы модель работала точно, ее необходимо применять в краткосрочном планировании и для устойчивых категорий товаров, не зависящих от спроса.

Пути снижения затрат

Чтобы уменьшить переменные затраты, можно рассмотреть несколько путей влияния на ситуацию. Возможно воспользоваться эффектом увеличения производства продукции. При существенном росте объема производства изменение переменных издержек становится нелинейным. В определенной точке их рост замедляется. Это точка преломления.

Это происходит по нескольким причинам. Первоначально уменьшаются затраты на оплату труда управленцев. При подобных мероприятиях возможно проводить научные исследования и внедрять в производственный процесс технологические новшества. Уменьшается размер брака, повышается качество продукции. Более полная загрузка производственных мощностей также положительно влияет на показатель.

Ознакомившись с таким понятием, как переменные затраты, можно правильно использовать методику их расчета в определении путей развития предприятия.

Источник

ideiforbiz.ru